Taille et part du marché de l'acier spécial

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 252.5 Milliards de dollars |

| Taille du Marché (2031) | 297.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.35% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'acier spécial par Mordor Intelligence

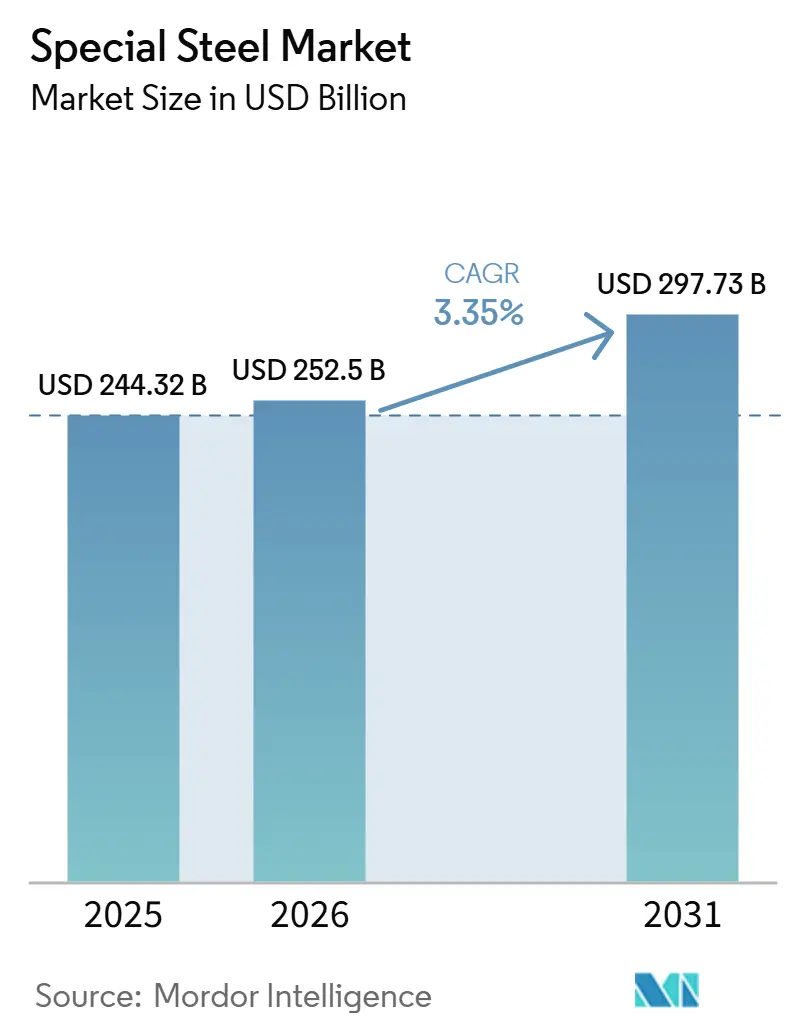

La taille du marché de l'acier spécial devrait passer de 244,32 milliards USD en 2025 à 252,5 milliards USD en 2026 et devrait atteindre 297,73 milliards USD d'ici 2031, à un TCAC de 3,35 % sur la période 2026-2031. Les nuances inoxydables, le développement d'alliages compatibles avec l'hydrogène et la demande en mâts de parcs éoliens offshore ancrent cette trajectoire de croissance. L'adoption accélérée des procédés de four à arc électrique (FAE) et de réduction directe du fer par hydrogène (H₂-DRI) réduit les empreintes carbone et redéfinit les courbes de coûts, tandis que les programmes d'infrastructure soutenus par les politiques publiques en Inde et en ASEAN amplifient les volumes de métal de base. La volatilité des matières premières dans le nickel et le chrome continue de peser sur les marges des producteurs, mais les aciéries disposant de matières premières captives ou d'une capacité intégrée de ferrochrome défendent leur rentabilité. Le paysage concurrentiel évolue vers des coentreprises qui répartissent les dépenses d'investissement liées à la décarbonation, notamment les partenariats JSW-JFE et POSCO-Nippon Steel, tandis que les mini-aciéries développent leur capacité de tôles bas carbone pour les clients du secteur automobile et des énergies renouvelables.

Principaux enseignements du rapport

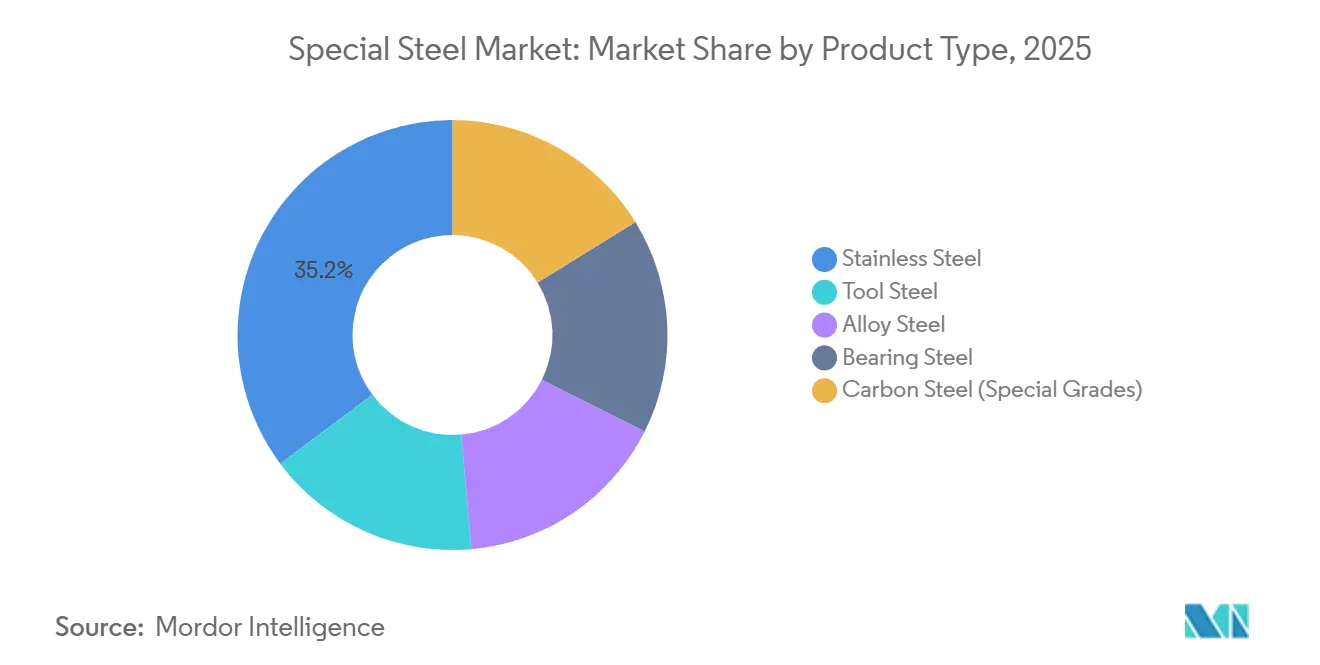

- Par type de produit, l'acier inoxydable a dominé avec une part de revenus de 35,22 % en 2025, et son segment devrait progresser à un TCAC de 3,67 % jusqu'en 2031.

- Par forme, les tôles et plaques représentaient une part de 40,56 % de la taille du marché de l'acier spécial en 2025 et devraient enregistrer un TCAC de 3,51 % jusqu'en 2031.

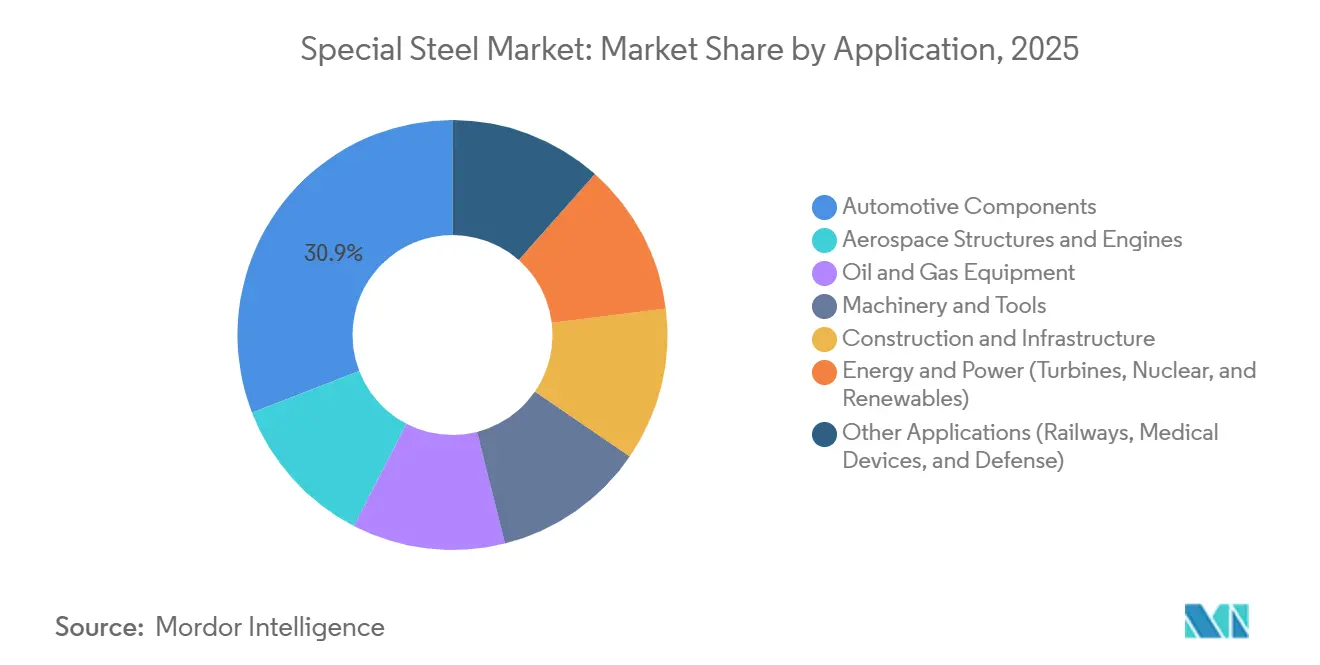

- Par application, les composants automobiles ont capté 30,88 % de la part du marché de l'acier spécial en 2025, tandis que le segment énergie et électricité affiche le TCAC le plus élevé à 4,65 % jusqu'en 2031.

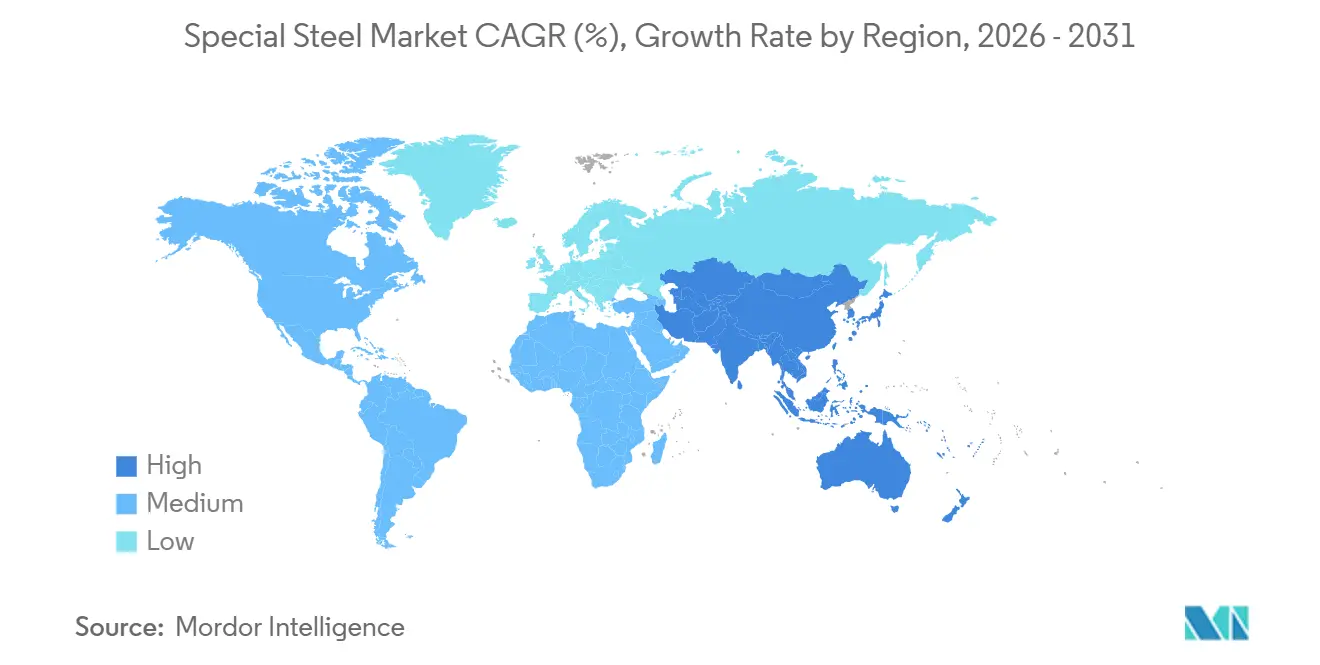

- Par géographie, l'Asie-Pacifique a dominé avec une part de revenus de 43,35 % en 2025, et son segment devrait progresser à un TCAC de 3,45 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'acier spécial

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition vers les procédés FAE et H₂-DRI portée par la décarbonation | +0.8% | UE, Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des équipements pour les énergies renouvelables | +0.9% | Amérique du Nord, UE, Asie-Pacifique côtière | Moyen terme (2-4 ans) |

| Plateformes de conception d'alliages assistées par le numérique raccourcissant les cycles de développement de nuances | +0.3% | Pôles mondiaux de R&D | Court terme (≤ 2 ans) |

| Stimulus d'infrastructure dans les économies émergentes | +0.7% | Asie-Pacifique, Amérique du Sud, Moyen-Orient | Long terme (≥ 4 ans) |

| Essor des aciers compatibles avec l'hydrogène vert | +0.5% | UE, Amérique du Nord, Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition vers les procédés FAE et H₂-DRI portée par la décarbonation

Les projets FAE et H₂-DRI réduisent jusqu'à 70 % des émissions de CO₂ au niveau du site par rapport aux hauts-fourneaux. SSAB prévoit une production sans combustibles fossiles à Oxelösund d'ici 2026, tandis que H₂ Green Steel vise 5 millions de tonnes d'acier vert en Suède d'ici 2030[1]World Nuclear News, "Les aciéristes mondiaux accélèrent les projets d'hydrogène-DRI," worldnuclearnews.com. L'intensité capitalistique reste élevée à 1 200-1 500 USD par tonne de capacité annuelle, mais les prix du carbone de l'Union européenne (UE) supérieurs à 90 EUR par tonne accélèrent les délais de retour sur investissement. Les conversions en Amérique du Nord, comme le programme de 700 millions CAD d'Algoma Steel, s'alignent sur les mandats d'approvisionnement bas carbone des constructeurs automobiles. Le risque d'exécution persiste lorsque l'approvisionnement en hydrogène et l'énergie renouvelable accusent du retard par rapport aux calendriers des projets, comme en témoigne la transition retardée de Thyssenkrupp à Duisbourg.

Expansion des équipements pour les énergies renouvelables

Les projets d'éoliennes offshore, d'électrolyseurs et de pipelines d'hydrogène élargissent la diversité des utilisations finales pour les nuances du marché de l'acier spécial. Les États-Unis ont alloué 42 milliards USD aux infrastructures éoliennes offshore, visant 30 GW d'ici 2030, ce qui équivaut à 1,5-2,0 millions de tonnes de demande en plaques par an. Le plan REPowerEU de l'UE cible 300 GW d'éolien offshore d'ici 2050, entraînant 15-20 millions de tonnes d'acier pour monopieux et mâts. Les installations d'électrolyseurs pourraient atteindre 8 GW en 2026, chaque gigawatt consommant environ 4 000 tonnes d'inox de spécialité. Les nuances de tubes API 5L X70/X80 dominent les cadres de transport de l'hydrogène, et le Réseau européen de l'hydrogène prévoit 81 000 km d'infrastructure d'ici 2040.

Plateformes de conception d'alliages assistées par le numérique raccourcissant les cycles de développement de nuances

Des plateformes telles que DENS intègrent la méthode CALPHAD avec l'apprentissage automatique pour modéliser l'évolution de la microstructure, réduisant les délais de qualification à moins de 12 mois. Le développement de l'alliage BR-1200 de Rosatom illustre une stabilité à 600 °C obtenue en moins d'un an de criblage computationnel, tandis que les nuances d'outillage additif H13 et D2 atteignent désormais une dureté équivalente à celle des pièces forgées avec 80 % moins de déchets. Des cycles plus rapides permettent aux aciéries d'adapter les compositions chimiques aux spécifications des électrolyseurs et des applications offshore, garantissant des primes de prix et des certifications de premier entrant.

Stimulus d'infrastructure dans les économies émergentes

Le budget de l'Union 2024-25 de l'Inde a porté les dépenses d'infrastructure à 11,11 lakh crore INR (133 milliards USD), poussant la consommation d'acier fini à 136,09 millions de tonnes au cours de l'exercice 2025. Les incitations liées à la production favorisent la substitution aux importations dans les nuances automobiles et de défense, tandis que les expansions des pipelines et des voies ferrées en ASEAN améliorent la visibilité de la demande régionale. Les mesures antidumping brésiliennes visent à protéger les marges, bien que les dépenses d'investissement se réduisent à mesure que Gerdau privilégie le flux de trésorerie disponible.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Procédés à forte intensité énergétique et durcissement des régimes de tarification du carbone | -0.6% | UE, Amérique du Nord, Chine | Court terme (≤ 2 ans) |

| Concurrence des métaux légers fabriqués par fabrication additive | -0.4% | Amérique du Nord, UE, Japon | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement en minéraux critiques | -0.5% | Mondial, forte exposition en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Procédés à forte intensité énergétique et tarification du carbone

La production d'acier en haut-fourneau consomme 18-22 gigajoules par tonne d'acier brut, et les mécanismes de tarification du carbone font augmenter les coûts d'exploitation plus vite que les aciéries ne peuvent les répercuter sur leurs clients. Les prix des quotas de l'Union européenne (UE) supérieurs à 90 EUR (103 USD) ajoutent environ 18-20 EUR (20-23 USD) par tonne aux coûts intégrés, tandis que le mécanisme d'ajustement carbone aux frontières (MACF) supprime la voie d'importation à faible coût d'ici 2026. L'expansion du marché carbone chinois et la crainte indienne des ajustements aux frontières poussent les producteurs nationaux vers l'investissement dans les fours à arc électrique (FAE) malgré des coûts initiaux plus élevés.

Concurrence des métaux légers fabriqués par fabrication additive

Les procédés de fusion sur lit de poudre par laser et de dépôt d'énergie dirigée permettent la fabrication en forme quasi nette d'alliages à base d'aluminium, de titane et de nickel, érodant la demande de composants en acier spécial forgés et usinés dans l'aérospatiale et la défense. Les procédés additifs offrent des économies de délais de 30 à 50 % pour les matrices H13 et permettent des aubes en aluminure de titane qui réduisent le poids des turbines de 20 à 30 %. La part de l'acier à outils dans les pièces forgées aérospatiales est déjà en recul, et les obstacles à la certification restent le dernier rempart. Les délais de certification pour les pièces de vol critiques fabriquées par fabrication additive s'étendent sur 3 à 5 ans, et les coûts de qualification peuvent dépasser 5 millions USD par référence de pièce, créant une barrière à la substitution généralisée dans les plateformes existantes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'inoxydable domine, l'acier à outils fait face aux vents contraires de la fabrication additive

La part de 35,22 % de l'acier inoxydable en 2025 souligne son rôle critique en matière de résistance à la corrosion dans les empilements d'électrolyseurs et les structures offshore. L'essor de la fonte de nickel en Indonésie et l'expansion des capacités en Inde soutiennent un TCAC de 3,67 % jusqu'en 2031. La demande d'acier à outils se stabilise à mesure que la part de la fabrication additive dans la production d'outillage a atteint 11 % en 2023, pesant sur les approvisionnements traditionnels.

L'acier allié conserve sa pertinence pour les pièces de transmission et d'équipements lourds, mais la transition vers les véhicules électriques favorise les métaux plus légers. L'innovation dans les aciers à roulements, comme l'unité d'essieu EV haute vitesse de NSK, pousse les compositions refontes sous laitier électroconducteur dans l'approvisionnement automobile grand public. Les programmes nucléaires, illustrés par la nuance BR-1200 de Rosatom, intègrent les alliages austénitiques dans les services à haute température.

Par forme : les tôles et plaques en tête, les bobines s'accélèrent

Les tôles et plaques ont représenté 40,56 % des revenus de 2025 et devraient se développer à un TCAC de 3,51 % au cours de la période de prévision (2026-2031), portées par la fabrication de mâts d'éoliennes offshore, les panneaux de carrosserie automobile et les applications de récipients sous pression qui nécessitent un laminage grande largeur et des tolérances d'épaisseur strictes. Les États-Unis auront besoin de jusqu'à 2 millions de tonnes de plaques par an une fois leur objectif de 30 GW d'éolien offshore atteint.

Les bobines, bénéficiant de l'allègement des véhicules automobiles et de la production d'appareils électroménagers, affichent la trajectoire la plus rapide, avec l'aciérie de Nucor en Virginie-Occidentale positionnée pour un démarrage en 2027. Les barres et tiges restent liées aux centres d'usinage et aux opérations de tréfilage, bien que la pénétration des véhicules électriques réduise les volumes de longs arbres. Les autres produits, notamment les pièces forgées et les billettes, servent les disques de turbines, les roues de wagons et les matières premières pour le relaminag, où la certification et la traçabilité permettent d'obtenir des primes.

Par application : l'énergie et l'électricité en forte hausse, l'automobile s'adapte

Les composants automobiles représentaient 30,88 % des revenus de 2025, mais l'électrification des transmissions fait évoluer le mix vers des sections transversales à haute résistance et plus minces plutôt que vers des engrenages de transmission lourds. L'énergie et l'électricité dominent la croissance des segments avec un TCAC de 4,65 % jusqu'en 2031, les réacteurs de génération IV, les modernisations de turbines à gaz et les importants projets d'éolien offshore faisant croître la complexité des matériaux.

Les structures aérospatiales utilisent des matrices en acier spécial pour les pièces en titane formées par superplasticité, mais les métaux additifs érodent la demande de grandes pièces forgées. Le pétrole et le gaz, les machines, la construction et le ferroviaire maintiennent chacun des profils de demande de niche axés sur les spécifications, protégés par de longs cycles de certification et des codes de sécurité.

Analyse géographique

La part de 43,35 % de l'Asie-Pacifique en 2025 découle de l'échelle chinoise, du stimulus indien et de l'intégration du nickel indonésien. China Baowu a produit 131,85 millions de tonnes d'acier brut en 2024 et poursuit la neutralité carbone d'ici 2050 grâce à la métallurgie à l'hydrogène. L'Inde vise 300 millions de tonnes de capacité d'ici 2030-31, soutenue par des incitations liées à la production qui réduisent la dépendance aux importations de nuances spéciales. Les aciéries de l'ASEAN se développent, bien que les retards fonciers et de financement tempèrent la réalisation.

L'Amérique du Nord tire parti de l'abondance de ferraille et des vents favorables de la relocalisation. L'aciérie de tôles de 3,1 milliards USD de Nucor et la modernisation de 1 milliard USD d'ArcelorMittal à Calvert s'alignent sur les programmes d'allègement des équipementiers (fabricants d'équipements d'origine). Un rapprochement en cours entre Nippon Steel et US Steel créerait une plateforme de spécialités transpacifique, tandis que l'EBITDA de Gerdau est désormais orienté à 62 % vers son réseau américain.

L'Europe fait face aux coûts de décarbonation les plus élevés. SSAB livrera de l'acier sans combustibles fossiles d'ici 2026, et l'intégration du ferrochrome d'Outokumpu amortit la volatilité du chrome. Thyssenkrupp recherche des partenaires alors que les prix du système d'échange de quotas d'émissions (SEQE) pèsent sur l'économie des hauts-fourneaux, et la conversion de Port Talbot au Royaume-Uni démontre un soutien politique encadré par des suppressions d'emplois.

L'Amérique du Sud dépend des défenses commerciales brésiliennes et des améliorations de l'exploitation minière durable[2]Gerdau, "Rapport annuel 2025," gerdau.com.br . Les décisions antidumping attendues en 2026 pourraient stabiliser les prix intérieurs. L'austérité en Argentine freine la demande, bien que les canaux d'exportation régionaux ouvrent des poches d'opportunités.

Le Moyen-Orient et l'Afrique combinent la demande de construction saoudienne avec la domination de l'Afrique du Sud dans l'approvisionnement en ferrochrome. Les coûts énergétiques menacent la production des fonderies, mais les mégaprojets de Vision 2030 ancrent la demande en produits longs.

Paysage concurrentiel

Le marché de l'acier spécial est très fragmenté. Nucor et SSAB mettent l'accent sur les tôles bas carbone à base de ferraille, tandis que le TsNIITMASH de Rosatom illustre la différenciation des alliages par la R&D. Les plateformes d'alliages numériques réduisent le délai de mise sur le marché, resserrant la boucle entre la spécification client et la production de l'aciérie. Les bureaux de fabrication additive agissent comme perturbateurs dans les volumes d'outillage et de prototypes, rééquilibrant le terrain.

Leaders du secteur de l'acier spécial

ArcelorMittal

Nippon Steel Corporation

POSCO

JFE Steel Corporation

China Baowu Steel Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : AM/NS India, coentreprise d'ArcelorMittal et de Nippon Steel, a commencé la construction d'une aciérie intégrée en Andhra Pradesh, en Inde. Avec un investissement de 7,5 à 8 milliards USD, l'installation aura une capacité annuelle de 8,2 millions de tonnes. La production devrait démarrer au premier trimestre 2029, en se concentrant sur une gamme diversifiée de produits sidérurgiques.

- Juin 2025 : Thyssenkrupp a présenté l'acier électrique à grains orientés Bluemint Powercore au salon CWIEME 2025. Cet acier spécial améliore l'efficacité énergétique des moteurs électriques et des générateurs, spécifiquement pour les applications de mobilité. Le produit présente des émissions de CO2 réduites, soutenant les initiatives environnementales dans les secteurs de l'énergie et de la mobilité.

Périmètre du rapport sur le marché mondial de l'acier spécial

L'acier spécial comprend différents types d'acier aux propriétés mécaniques améliorées et à la meilleure usinabilité, essentiels pour des applications spéciales dans les secteurs aérospatial, de la production d'énergie, du nucléaire, de la défense, cryogénique et d'autres industries d'ingénierie générale.

Le marché de l'acier spécial est segmenté par type de produit, forme, application et géographie. Par type de produit, le marché est segmenté en acier inoxydable, acier à outils, acier allié, acier à roulements et acier au carbone (nuances spéciales). Par forme, le marché est segmenté en tôles et plaques, barres, tiges, bobines et autres (pièces forgées, fils et billettes). Par application, le marché est segmenté en composants automobiles, structures et moteurs aérospatiaux, équipements pétroliers et gaziers, machines et outils, construction et infrastructure, énergie et électricité (turbines, nucléaire et énergies renouvelables) et autres applications (ferroviaire, dispositifs médicaux et défense). Le rapport couvre également la taille du marché et les prévisions pour l'acier spécial dans 17 pays des principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Acier inoxydable |

| Acier à outils |

| Acier allié |

| Acier à roulements |

| Acier au carbone (nuances spéciales) |

| Tôles et plaques |

| Barres |

| Tiges |

| Bobines |

| Autres (pièces forgées, fils et billettes) |

| Composants automobiles |

| Structures et moteurs aérospatiaux |

| Équipements pétroliers et gaziers |

| Machines et outils |

| Construction et infrastructure |

| Énergie et électricité (turbines, nucléaire et énergies renouvelables) |

| Autres applications (ferroviaire, dispositifs médicaux et défense) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Acier inoxydable | |

| Acier à outils | ||

| Acier allié | ||

| Acier à roulements | ||

| Acier au carbone (nuances spéciales) | ||

| Par forme | Tôles et plaques | |

| Barres | ||

| Tiges | ||

| Bobines | ||

| Autres (pièces forgées, fils et billettes) | ||

| Par application | Composants automobiles | |

| Structures et moteurs aérospatiaux | ||

| Équipements pétroliers et gaziers | ||

| Machines et outils | ||

| Construction et infrastructure | ||

| Énergie et électricité (turbines, nucléaire et énergies renouvelables) | ||

| Autres applications (ferroviaire, dispositifs médicaux et défense) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché de l'acier spécial d'ici 2031 ?

La taille du marché de l'acier spécial devrait passer de 244,32 milliards USD en 2025 à 252,5 milliards USD en 2026 et devrait atteindre 297,73 milliards USD d'ici 2031, à un TCAC de 3,35 % sur la période 2026-2031.

Quel est le TCAC prévu pour les aciers spéciaux entre 2026 et 2031 ?

Le marché devrait croître à un TCAC de 3,35 % sur la période 2026-2031.

Quel type de produit domine les revenus dans les aciers spéciaux ?

L'acier inoxydable a représenté 35,22 % des revenus de 2025 et continue de dominer tout au long de la période de prévision.

Pourquoi l'énergie et l'électricité constituent-elles l'application à la croissance la plus rapide ?

Les mâts d'éoliennes offshore, les cuves de réacteurs nucléaires de génération IV et les infrastructures d'hydrogène nécessitent des nuances résistantes à la corrosion et à haute résistance, entraînant un TCAC de 4,65 %.

Dernière mise à jour de la page le: