Taille et part du marché des poudres d'alliage de cobalt

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.44 Milliards de dollars |

| Taille du Marché (2031) | 3.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.22% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des poudres d'alliage de cobalt par Mordor Intelligence

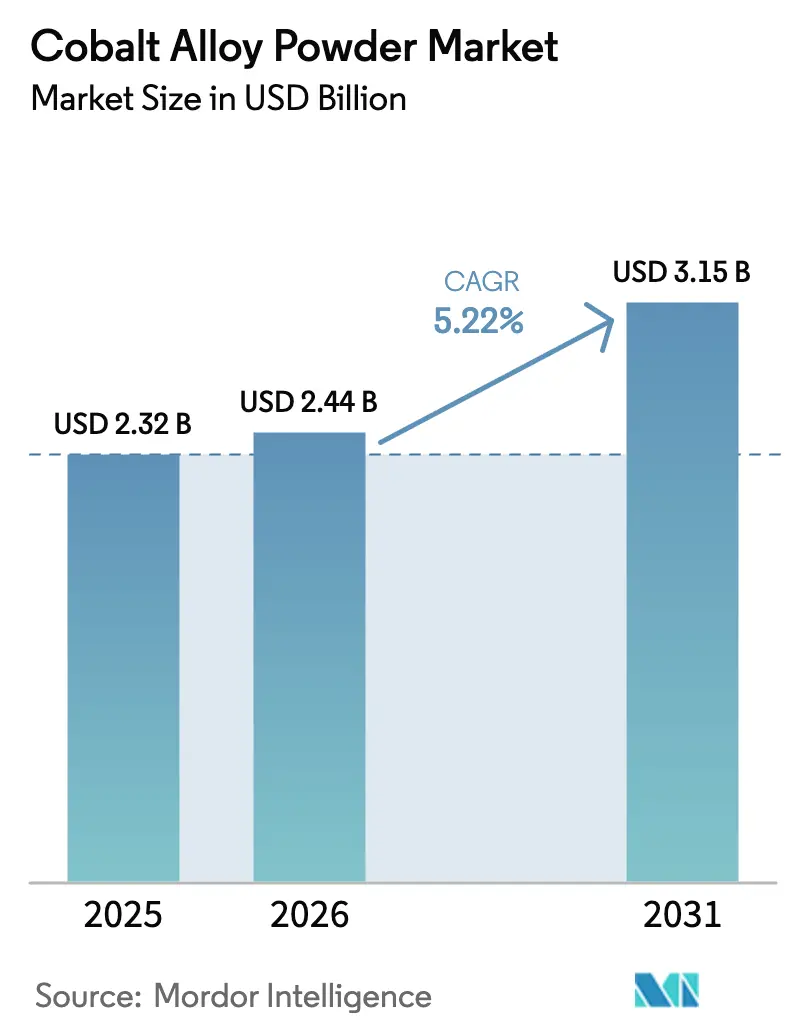

La taille du marché des poudres d'alliage de cobalt était évaluée à 2,32 milliards USD en 2025 et devrait croître de 2,44 milliards USD en 2026 pour atteindre 3,15 milliards USD d'ici 2031, à un CAGR de 5,22 % durant la période de prévision (2026-2031). Les producteurs à intégration verticale ont dominé le marché des pièces de section chaude de turbines, des implants orthopédiques et de l'outillage résistant à l'usure. Ils s'appuient sur des capacités d'atomisation captives, des chimies d'alliages propriétaires et des contrats pluriannuels sécurisés avec des équipementiers aérospatiaux et médicaux. Les avancées en atomisation plasma, qui permettent d'atteindre une haute sphéricité et de faibles niveaux d'oxygène, ont facilité l'utilisation de matières premières issues de l'économie circulaire et l'agrandissement des enveloppes de construction par fusion sur lit de poudre. Parallèlement, la loi européenne sur les matières premières critiques et l'interdiction d'exportation de la République démocratique du Congo en 2025 ont accentué les risques liés aux matières premières. En conséquence, les approvisionnements se sont orientés vers le précipité d'hydroxyde mixte indonésien et les ferrailles recyclées certifiées. Bien que les alliages à haute entropie (HEA) et la conception de compositions assistée par intelligence artificielle représentent des défis concurrentiels à long terme, les délais de qualification d'une décennie ont permis aux systèmes cobalt-chrome établis de conserver leur position de leader à court terme.

Principaux enseignements du rapport

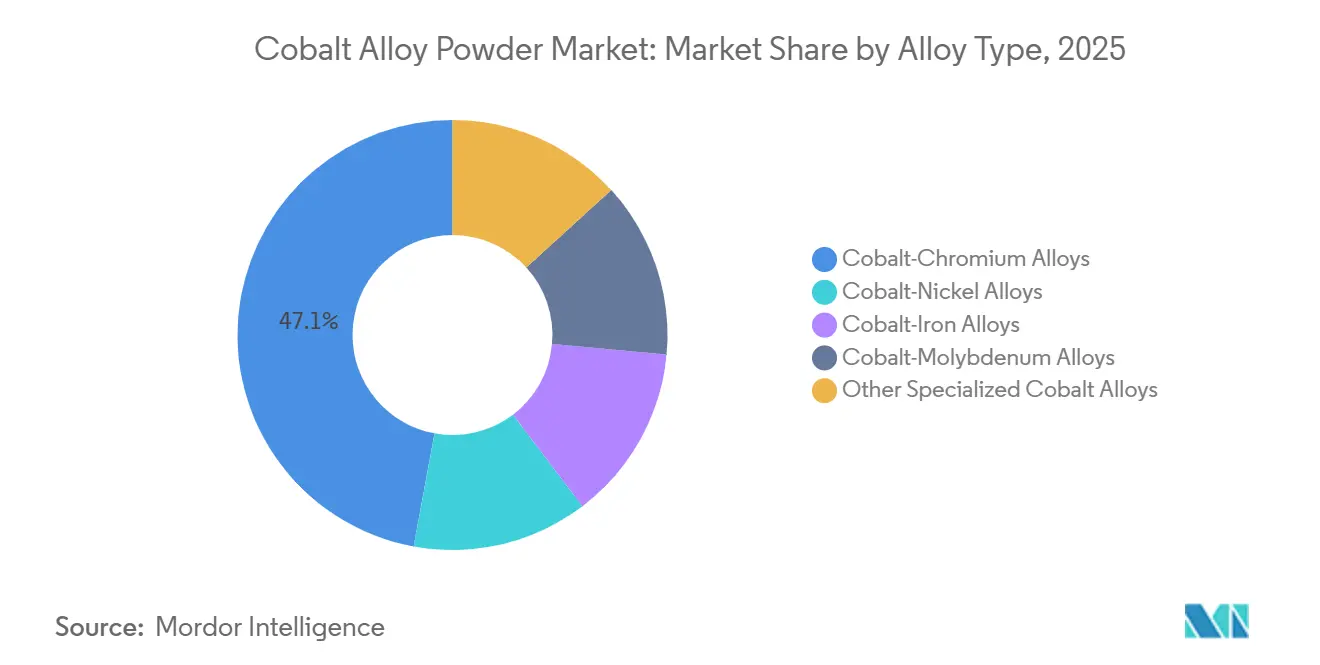

- Par type d'alliage, le cobalt-chrome représentait 47,11 % de la part du marché des poudres d'alliage de cobalt en 2025 et affiche la croissance la plus rapide avec un CAGR de 5,76 % sur la période 2026-2031.

- Par méthode de production, l'atomisation détenait 73,22 % de la part du marché des poudres d'alliage de cobalt en 2025 et devrait progresser à un CAGR de 6,03 % sur la période 2026-2031.

- Par application, la fabrication additive représentait 32,56 % de la taille du marché des poudres d'alliage de cobalt en 2025 et affiche la croissance la plus forte avec un CAGR de 6,11 % sur la période 2026-2031.

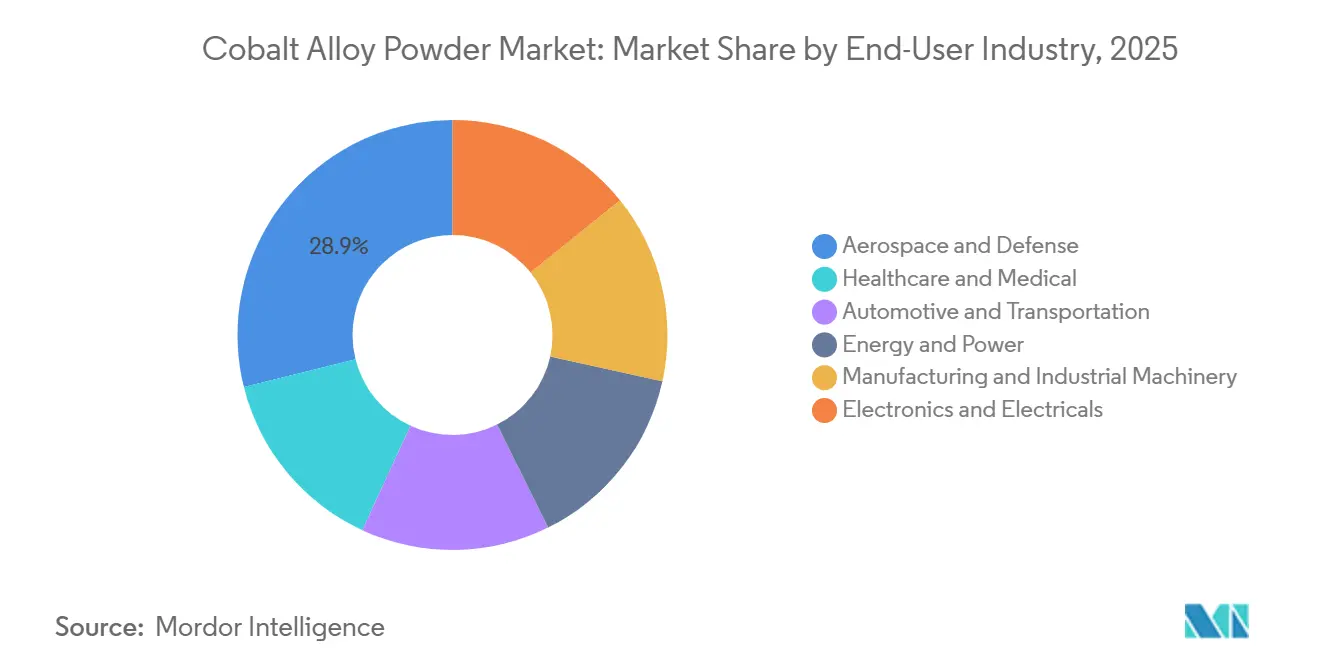

- Par secteur d'utilisation finale, l'aérospatiale et la défense ont généré 28,89 % des revenus en 2025 et affichent le CAGR le plus élevé de 6,12 % entre 2026 et 2031.

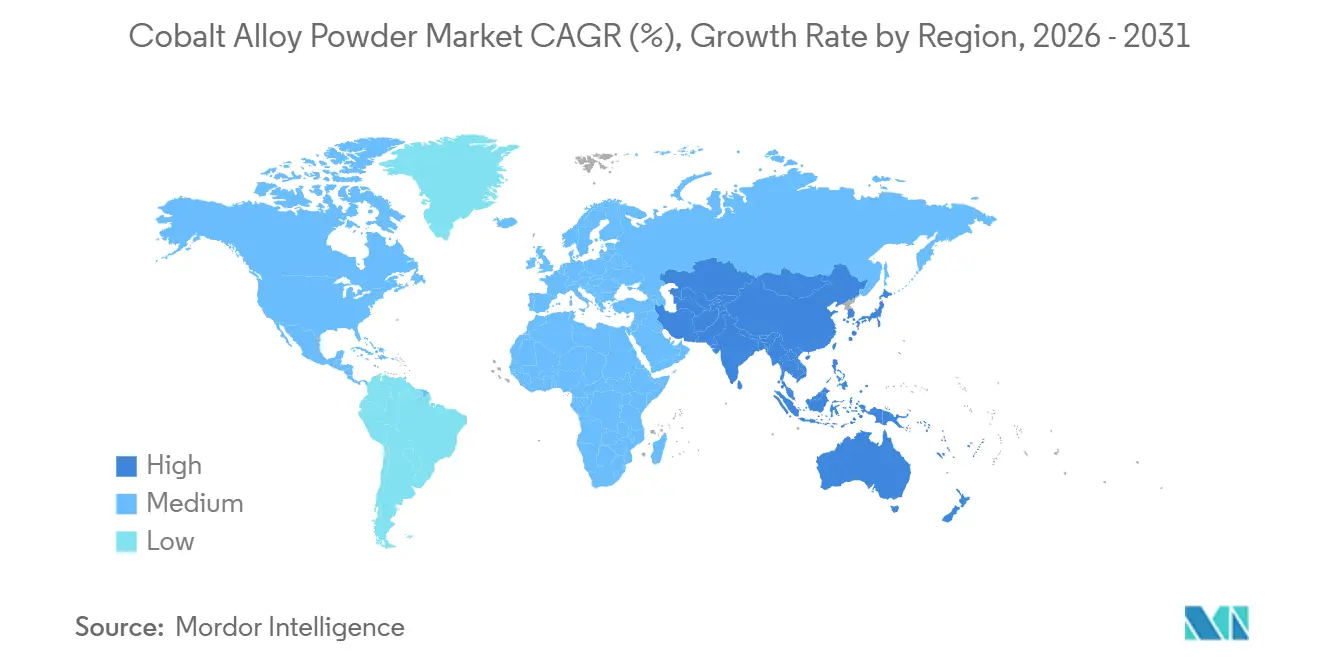

- Par géographie, l'Asie-Pacifique a capté 36,67 % des revenus de 2025 et devrait progresser à un CAGR de 6,03 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des poudres d'alliage de cobalt

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Besoins haute performance de l'aérospatiale et du médical | +1.4% | Mondial, concentré dans les pôles aérospatiaux d'Amérique du Nord et d'Europe, fabrication de dispositifs médicaux en Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande en outillage résistant à l'usure et à la corrosion | +0.9% | Mondial, plus fort dans les clusters de fabrication d'Asie-Pacifique (Chine, Japon, Corée du Sud) et dans l'outillage automobile européen | Long terme (≥ 4 ans) |

| Exigences en matériaux pour turbines à hydrogène | +1.1% | Europe (leaders en infrastructure hydrogène), Amérique du Nord (décarbonisation industrielle), Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Adoption de la réparation par projection à froid dans la MRO | +0.7% | Amérique du Nord et Europe (réseaux MRO matures), croissance en Asie-Pacifique dans l'après-vente de l'aviation commerciale | Moyen terme (2-4 ans) |

| Conception d'alliages personnalisés accélérée par l'intelligence artificielle | +0.8% | Mondial, porté par les centres de R&D d'Amérique du Nord et d'Europe, adoption rapide dans la fabrication sous contrat en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Besoins haute performance de l'aérospatiale et du médical

Les moteurs commerciaux de nouvelle génération poussent désormais les températures d'entrée de turbine au-delà de 1 650 °C. Cette hausse stimule la demande de poudres cobalt-chrome, reconnues pour leur résistance à l'oxydation, notamment dans les situations où les systèmes à base de nickel sont défaillants. Dans une démarche qui souligne son élan de montée en puissance, ATI a inauguré une grande installation de fabrication additive en 2025. Dans cette installation, des pièces en superalliage de cobalt atteignant jusqu'à 1,5 m de hauteur sont imprimées, spécifiquement conçues pour les réacteurs navals américains. Dans le domaine des dispositifs médicaux, bien que le CoCrMo conforme à la norme ASTM F75 reste le choix privilégié pour les tiges fémorales, le règlement européen sur les dispositifs médicaux a récemment classé le cobalt comme substance CMR. Cette désignation impose des étiquettes d'avertissement pour les teneurs en cobalt dépassant un seuil spécifique et a encouragé des essais pour des jonctions en titane uniquement. Les examens de l'ECRI n'ont mis en évidence aucune différence significative dans la revascularisation de la lésion cible entre les stents cobalt-chrome et leurs homologues, réduisant ainsi l'urgence de trouver des alternatives. En réponse à ces obstacles réglementaires, Carpenter Technology a introduit le BioDur 108. Ce grade innovant, exempt de nickel et de cobalt, est un acier inoxydable austénitique à résistance à la traction impressionnante, évitant astucieusement les étiquettes MDR. Cependant, les données de consommation de 2024 révèlent que les superalliages représentaient une part significative de l'utilisation mondiale du cobalt, mettant en lumière la demande indéfectible des secteurs aérospatial et des implants.

Demande en outillage résistant à l'usure et à la corrosion

Les familles Stellite et Tribaloy sont désormais utilisées dans des applications telles que les outils de coupe, les vannes pour le pétrole et le gaz, et les matrices de formage à chaud, là où les carbures étaient auparavant insuffisants. Lors de tests effectués à 600 °C, les revêtements d'oxyde de cobalt projetés thermiquement, appliqués par projection plasma en suspension, ont présenté les taux d'usure les plus faibles. Cette performance supérieure est attribuée aux transitions de phase CoO vers Co₃O₄, qui forment des couches de glaçure lubrifiantes. La division Infrastructure de Kennametal exploite des usines de poudres au Nevada, en Caroline du Nord, en Allemagne et en Chine, fournissant des carbures liés au cobalt pour ces applications avancées. Le Japon a augmenté sa production de poudres métalliques ces dernières années, entraînant une forte demande de matières premières CoCrMo sphériques, essentielles pour la remise en état des vannes et des matrices. De plus, les jets à combustible oxygène à haute vitesse et les jets air-carburant ont adopté des passeports numériques pour les poudres, améliorant la traçabilité et réduisant les rebuts dans la chaîne d'approvisionnement de l'outillage.

Exigences en matériaux pour turbines à hydrogène

Les équipementiers qualifient désormais des chemises et des tuyères en cobalt-chrome-molybdène pour leur résistance supérieure à la corrosion par dépôt. Cette qualification est essentielle car la combustion de l'hydrogène produit de la vapeur à haute pression, qui dégrade les superalliages à base de nickel[1]Fraunhofer, "Recréation de couches de glaçure à base de cobalt par projection thermique pour des environnements extrêmes," Fraunhofer, fraunhofer.de. De plus, les alliages à haute entropie guidés par apprentissage automatique dans les systèmes Ni-Co-Cr-Al-Fe ont amélioré le comportement à l'écaillage des oxydes. Par ailleurs, FOMAS/3D Energy a introduit la poudre MIMETE N 75 pour les vannes à gaz hydrogène. Cette poudre présente un délai de livraison de huit semaines et est proposée à un prix inférieur à celui des composants moulés traditionnels. Grâce au financement du Pacte vert européen et aux crédits de fabrication de la loi américaine sur la réduction de l'inflation, les constructions de turbines pilotes ont pris de l'élan, soulignant le rôle central des alliages de cobalt dans l'avancement des initiatives d'énergie bas-carbone.

Adoption de la réparation par projection à froid dans la MRO

Des tests de friction à haute température révèlent que la projection thermique air-carburant d'alliages de cobalt sur des substrats CMSX-4 prolonge non seulement la durée de vie des aubes de turbine, mais surpasse également les revêtements alternatifs. ATI, combinant science des matériaux et fusion laser sur lit de poudre, propose désormais des réparations certifiées AS9100D, réduisant considérablement les temps d'immobilisation des aéronefs et les taux de rebut. Avec des volumes de l'après-vente en plein essor en Chine et à Singapour, les ateliers de maintenance, réparation et révision d'Asie-Pacifique acquièrent des licences de propriété intellectuelle en projection à froid, créant un flux de demande secondaire pour les poudres de cobalt fines.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Problèmes environnementaux et éthiques liés à l'exploitation minière | -0.6% | Chaînes d'approvisionnement mondiales s'approvisionnant en RDC ; pression de conformité la plus forte dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Limites européennes sur les matières critiques dans les implants | -0.4% | Europe (application du RDM), répercussions sur les marchés d'exportation nécessitant le marquage CE | Court terme (≤ 2 ans) |

| Substituts émergents à base d'alliages à haute entropie | -0.3% | Mondial, porté par l'Amérique du Nord et l'Europe, recherche et développement, adoption précoce dans le prototypage aérospatial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Problèmes environnementaux et éthiques liés à l'exploitation minière

En 2025, la République démocratique du Congo (RDC) a maintenu sa position de principal acteur sur le marché du cobalt, représentant la majorité du cobalt minier mondial[2]Sandvik, "Rapport sur l'approvisionnement responsable 2024," Sandvik, sandvik.com. Cependant, malgré les efforts pour améliorer la traçabilité, les opérations artisanales en RDC ont continué à faire l'objet d'allégations de travail des enfants. Un gel des exportations de quatre mois en RDC en 2026 a provoqué une hausse significative des prix du cobalt. Cette flambée des prix a resserré les marges des atomiseurs, entraînant un glissement vers le précipité HPAL indonésien. Dans le même temps, les audits des fonderies pour la conformité RMAP ont mis en évidence l'importance croissante des primes ESG, que de nombreux segments d'outillage sensibles aux prix ont été réticents à adopter.

Limites européennes sur les matières critiques dans les implants

Les préoccupations des patients et la surveillance des assureurs se sont accrues en raison de l'étiquetage CMR du cobalt par le RDM de l'UE au-delà d'un seuil spécifique. Les données ont révélé que les hanches à col modulaire Profemur ont subi de fréquentes révisions, amplifiant les appels à la reformulation. Le BioDur 734 de Carpenter, un acier renforcé à l'azote, évite totalement le cobalt tout en respectant les limites de fatigue, signalant un changement de matériau dans l'orthopédie européenne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'alliage : le cobalt-chrome domine toutes les applications

En 2025, les alliages cobalt-chrome, portés par la demande d'aubes de turbines et d'implants orthopédiques, représentaient 47,11 % du marché des poudres d'alliage de cobalt. Ces poudres, dont la croissance est prévue à un CAGR de 5,76 % durant la période 2026-2031, résistent à l'oxydation à des températures dépassant 800 degrés Celsius et protègent contre l'usure sur les surfaces articulées. Cependant, l'étiquetage CMR du RDM de l'UE pourrait orienter certains implants vers des alternatives en titane et en acier inoxydable. Parallèlement, les systèmes de second rang tels que le cobalt-nickel sont utilisés dans les chemises de chambre de combustion, tandis que le cobalt-fer est destiné aux composants magnétiques doux. Les grades spécialisés, notamment les revêtements de liaison Tribaloy et CoCrAlY, servent des applications de niche en matière d'usure et de revêtement.

La fabrication additive met en évidence l'importance du cobalt-chrome, permettant des canaux de refroidissement complexes et des géométries de patients personnalisées. La poudre MIMETE N 75 du groupe FOMAS démontre sa polyvalence, trouvant application dans les turbines à gaz industrielles. À l'inverse, les prototypes d'alliages à haute entropie avec des limites d'élasticité dépassant 755 MPa pourraient représenter une menace potentielle pour le marché au milieu des années 2030. Cependant, avec un processus d'approbation d'une décennie dans l'aérospatiale et des coûts de matières premières élevés, le cobalt-chrome continue de dominer la scène pour l'instant.

Par méthode de production : l'atomisation en tête, le plasma en accélération

D'ici 2025, la production de poudres d'alliage de cobalt a vu l'atomisation dominer avec une part de 73,22 %. Pour les matières premières LPBF, l'atomisation par fusion par induction sous vide en gaz (VIGA) est devenue le premier choix. Parallèlement, l'atomisation à l'eau a trouvé sa niche dans les pièces pressées et frittées, où sa morphologie particulière n'entravait pas la coulabilité. L'atomisation a suivi une trajectoire de croissance, progressant à un CAGR de 6,03 % durant la période de prévision 2026-2031. Cette hausse est largement attribuée aux variantes ultrasoniques, qui recyclent les ferrailles en une poudre sphérique à 95 %, maintenant une teneur en oxygène inférieure à 500 ppm pour répondre aux normes ISO/ASTM 52907.

Un pilote de 2025 a démontré le recyclage du FeCoNi, éliminant le besoin de matières premières vierges. Dans le même esprit, le système Powder2Powder a été conçu pour s'approcher de chaînes d'approvisionnement quasi neutres en carbone. Bien que l'alliage mécanique soit principalement un domaine de recherche en raison des problèmes de contamination, les méthodes électrolytiques répondent avec succès à la demande de grades de pureté ultra-élevée. De plus, des innovations telles que les passeports numériques pour les poudres et les capteurs en ligne améliorés par intelligence artificielle transforment le paysage. Ces avancées facilitent la surveillance en temps réel de la distribution des particules, entraînant une diminution notable des taux de rejet par lot pour les lignes de production VIGA et plasma.

Par application : la fabrication additive mène la croissance

En 2025, le marché des poudres d'alliage de cobalt a vu la fabrication additive prendre une avance décisive avec une part de 32,56 %. Les projections indiquent une trajectoire de croissance, estimant un CAGR de 6,11 % durant la période de prévision 2026-2031. Cette perspective optimiste est soutenue par des avancées significatives, telles que des machines de fusion laser sur lit de poudre fabriquant des composants de propulsion navale de 1,5 mètre de hauteur. Dans le secteur aérospatial, des innovations telles que les canaux de refroidissement internes sont déployées pour améliorer l'efficacité des turbines. Dans le domaine médical, les équipementiers utilisent l'impression 3D pour produire des implants osseux poreux favorisant l'ostéo-intégration, entraînant des temps de récupération des patients nettement plus rapides.

Les revêtements par projection thermique ont émergé comme une application clé, employant des techniques telles que la projection à flamme supersonique (HVOF) et la projection plasma en suspension. En utilisant des revêtements d'oxyde de cobalt et de CoCrMo, ces méthodes protègent les vannes et les réacteurs chimiques contre des températures atteignant jusqu'à 600 degrés Celsius. Dans l'après-vente de l'aviation, les réparations par projection à froid rajeunissent les composants, prolongeant considérablement leur durée de vie opérationnelle. Le secteur de l'outillage exploite les méthodes de jet de liant et de dépôt d'énergie dirigée pour produire rapidement des matrices à refroidissement conforme, surpassant l'efficacité de l'usinage par électroérosion (EDM) traditionnel. Le secteur de l'énergie intègre des alliages de cobalt dans des turbines prêtes pour l'hydrogène et des composants pour les générateurs de vapeur nucléaires, assurant une demande robuste et soutenue sur des cycles opérationnels prolongés.

Par secteur d'utilisation finale : l'aérospatiale et la défense en tête de la croissance

En 2025, les secteurs de l'aérospatiale et de la défense représentaient 28,89 % du marché des poudres d'alliage de cobalt. Ce segment devrait croître à un CAGR de 6,12 % durant la période de prévision 2026-2031, porté par l'augmentation des cadences de production des avions à fuselage étroit de Boeing et Airbus. De plus, des programmes de défense tels que le B-21 et le NGAD spécifient le CoCrMo pour des opérations à 1 200 °C dans les sections chaudes. Le secteur de la santé joue également un rôle significatif. Cependant, si les implants mondiaux restent stables, l'étiquetage CMR de l'Union européenne introduit un élément d'incertitude.

L'industrie automobile utilise des aimants cobalt-fer et des soupapes d'échappement. Cependant, les changements dans la chimie des aimants pour les véhicules électriques pourraient tempérer cette croissance. D'un autre côté, les secteurs de l'énergie et de l'électricité prennent de l'élan, notamment avec les avancées dans l'infrastructure hydrogène. Diverses industries manufacturières s'appuient sur des carbures liés au cobalt pour les pièces d'usure, avec une demande notable dans le pétrole et le gaz et les usines de pâte à papier. Enfin, le secteur de l'électronique, bien que contributeur plus modeste, utilise des poudres magnétiques douces pour les inducteurs à haute fréquence.

Analyse géographique

En 2025, la région Asie-Pacifique, portée par la domination de la Chine dans le raffinage et une hausse de la production de métallurgie des poudres en 2024, a représenté 36,67 % des revenus mondiaux, progressant à un CAGR robuste de 6,03 % (2026-2031). Les dépenses aérospatiales accrues de la Corée du Sud ont stimulé la demande intérieure de disques de turbines CoCr. Parallèlement, si les pilotes de recyclage plasma à Singapour et les clusters de fabrication additive naissants en Inde ont offert un coup de pouce, les deux régions sont restées dépendantes des poudres importées.

L'Amérique du Nord a suivi de près, tirant parti de vastes pôles de fabrication additive et d'usines de poudres dans des États clés, bénéficiant tous deux des crédits de la loi sur la réduction de l'inflation. L'écosystème MRO du Canada et les fournisseurs automobiles de premier rang du Mexique ont soutenu la demande, mais les deux ont été confrontés à des chocs d'approvisionnement potentiels en provenance de la RDC.

L'Europe a bénéficié d'une forte demande des secteurs aérospatial et médical, mais a dû faire face aux réglementations strictes du continent. Les principaux fournisseurs ont établi des bases en Allemagne, au Royaume-Uni et en France. Cependant, des défis persistent : l'étiquetage CMR du RDM menace les volumes d'implants en cobalt, et la loi sur les matières premières critiques souligne l'urgence d'un raffinage sur le continent. Pourtant, avec les projets hydrogène nordiques et les initiatives d'énergie éolienne offshore qui prennent de l'ampleur, ils pourraient compenser les revers potentiels en orthopédie.

L'Amérique du Sud et les régions MEA ont contribué modestement. Le Brésil a exploité les pipelines de plateformes, et l'Arabie saoudite a canalisé les fonds Vision 2030 pour renforcer les capacités des turbines à gaz. Un moratoire sur les exportations de la RDC, levé fin 2025, a souligné la dépendance de l'Afrique à l'Asie pour les matières premières. Cette prise de conscience a catalysé des expansions rapides des capacités HPAL indonésiennes, atteignant désormais des totaux notables grâce à des partenariats stratégiques.

Paysage concurrentiel

Le marché des poudres d'alliage de cobalt reste modérément fragmenté. Le succès aujourd'hui repose sur des innovations telles que la conception d'alliages assistée par intelligence artificielle, l'atomisation plasma pour le recyclage des ferrailles et la traçabilité numérique pour répondre aux audits ESG des clients. Les acteurs manquant de transparence ou de capacité d'ajustement rapide des alliages personnalisés risquent de prendre du retard, notamment à mesure que les secteurs aérospatial et médical affinent leurs choix de fournisseurs.

Leaders du secteur des poudres d'alliage de cobalt

CRS Holdings, LLC.

Sandvik AB

Höganäs AB

ATI

GKN Powder Metallurgy

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : KoBold Metals a signé un accord d'exploration minière avec la République démocratique du Congo pour améliorer l'accès des États-Unis aux minéraux critiques. Soutenue par des investisseurs, cette initiative vise à réduire la dépendance au traitement du cobalt contrôlé par la Chine. La diversification des chaînes d'approvisionnement devrait soutenir la production de poudres d'alliage de cobalt, essentielles dans la fabrication avancée.

- Mai 2025 : La loi européenne sur les matières premières critiques est entrée en vigueur, établissant des cadres pour renforcer la résilience des chaînes d'approvisionnement en matières critiques, notamment le cobalt, avec des implications notables pour les stratégies d'approvisionnement mondiales.

Périmètre du rapport mondial sur le marché des poudres d'alliage de cobalt

La poudre d'alliage de cobalt est un matériau à base de cobalt finement divisé, élaboré avec des éléments tels que le chrome, le nickel et le molybdène, conçu pour offrir une résistance supérieure à haute température, une résistance à l'usure et une biocompatibilité. Elle est essentielle pour des applications à enjeux élevés, notamment les aubes de turbines aérospatiales et les implants médicaux, et est généralement produite par atomisation au gaz pour une utilisation en impression 3D.

Le marché des alliages de cobalt est segmenté par type d'alliage, méthode de production, application, secteur d'utilisation finale et géographie. Par type d'alliage, le marché est segmenté en alliages cobalt-chrome, alliages cobalt-nickel, alliages cobalt-fer, alliages cobalt-molybdène et autres alliages de cobalt spécialisés. Par méthode de production, le marché est segmenté en atomisation (gaz, eau, plasma), réduction chimique, méthodes électrolytiques et alliage mécanique. Par application, le marché est segmenté en fabrication additive/impression 3D, composants aérospatiaux, implants et dispositifs médicaux, outillage et pièces d'usure, revêtements par projection thermique, production d'énergie et d'électricité, et autres (automobile, défense, électronique). Par secteur d'utilisation finale, le marché est segmenté en aérospatiale et défense, santé et médical, automobile et transport, énergie et électricité, fabrication et machines industrielles, et électronique et électricité. Le rapport couvre également la taille du marché et les prévisions pour 17 pays dans les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché sont réalisés sur la base de la valeur (USD).

| Alliages cobalt-chrome |

| Alliages cobalt-nickel |

| Alliages cobalt-fer |

| Alliages cobalt-molybdène |

| Autres alliages de cobalt spécialisés |

| Atomisation (gaz, eau, plasma) |

| Réduction chimique |

| Méthodes électrolytiques |

| Alliage mécanique |

| Fabrication additive/impression 3D |

| Composants aérospatiaux |

| Implants et dispositifs médicaux |

| Outillage et pièces d'usure |

| Revêtements par projection thermique |

| Production d'énergie et d'électricité |

| Autres (automobile, défense, électronique) |

| Aérospatiale et défense |

| Santé et médical |

| Automobile et transport |

| Énergie et électricité |

| Fabrication et machines industrielles |

| Électronique et électricité |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type d'alliage | Alliages cobalt-chrome | |

| Alliages cobalt-nickel | ||

| Alliages cobalt-fer | ||

| Alliages cobalt-molybdène | ||

| Autres alliages de cobalt spécialisés | ||

| Par méthode de production | Atomisation (gaz, eau, plasma) | |

| Réduction chimique | ||

| Méthodes électrolytiques | ||

| Alliage mécanique | ||

| Par application | Fabrication additive/impression 3D | |

| Composants aérospatiaux | ||

| Implants et dispositifs médicaux | ||

| Outillage et pièces d'usure | ||

| Revêtements par projection thermique | ||

| Production d'énergie et d'électricité | ||

| Autres (automobile, défense, électronique) | ||

| Par secteur d'utilisation finale | Aérospatiale et défense | |

| Santé et médical | ||

| Automobile et transport | ||

| Énergie et électricité | ||

| Fabrication et machines industrielles | ||

| Électronique et électricité | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché des poudres d'alliage de cobalt en 2031 ?

Il devrait atteindre 3,15 milliards USD d'ici 2031 contre 2,44 milliards USD en 2026, avec un CAGR de 5,22 % (2026-2031).

Quel segment mène la croissance sur ce marché ?

La fabrication additive est l'application en expansion la plus rapide, progressant à un CAGR de 6,11 % (2026-2031).

Pourquoi l'Asie-Pacifique gagne-t-elle des parts ?

La domination de la Chine dans le raffinage, la hausse de la production de poudres de Daido Steel et l'expansion des programmes aérospatiaux au Japon et en Corée du Sud stimulent la demande régionale.

Comment les réglementations affectent-elles les poudres de cobalt pour les implants ?

Le RDM de l'UE classe le cobalt comme substance CMR au-delà de 0,10 % en masse, imposant des étiquettes d'avertissement ou la substitution d'alliage dans les dispositifs orthopédiques.

Quelles technologies remodèlent la production de poudres ?

L'atomisation plasma ultrasonique pour les matières premières recyclées et la conception d'alliages assistée par intelligence artificielle réduisent les coûts et les délais de développement tout en améliorant la durabilité.

Dernière mise à jour de la page le: