Taille et Part du Marché des Routeurs et Commutateurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

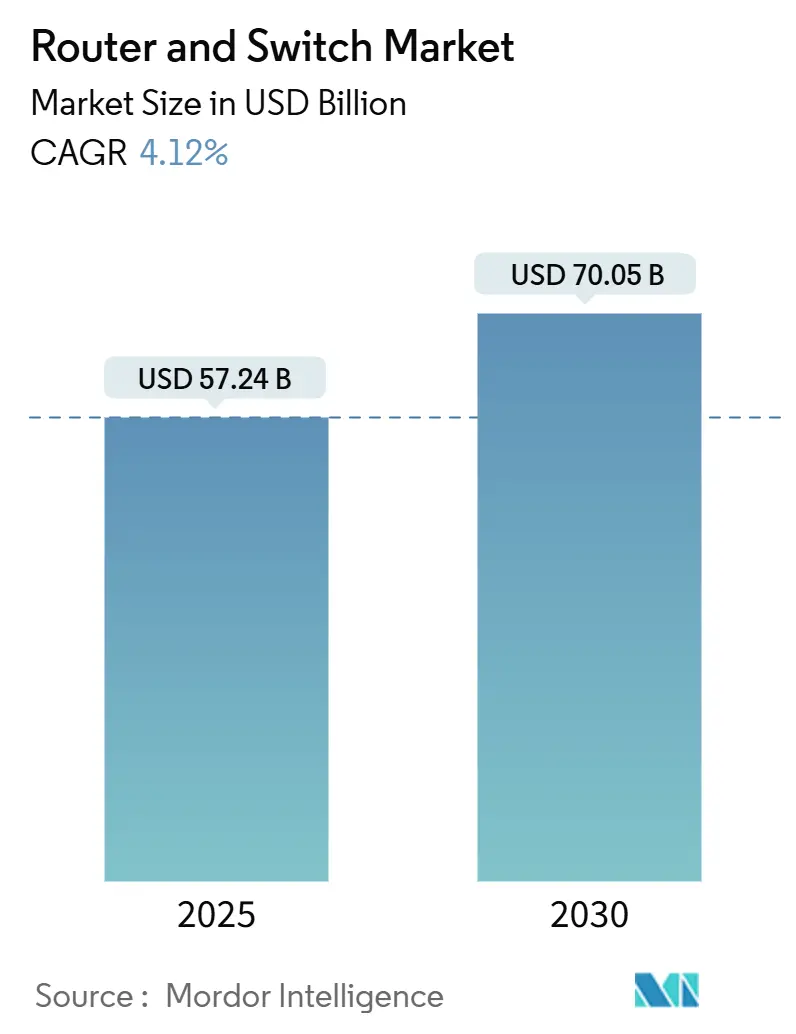

| Taille du Marché (2025) | 57.24 Milliards de dollars |

| Taille du Marché (2030) | 70.05 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.12% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

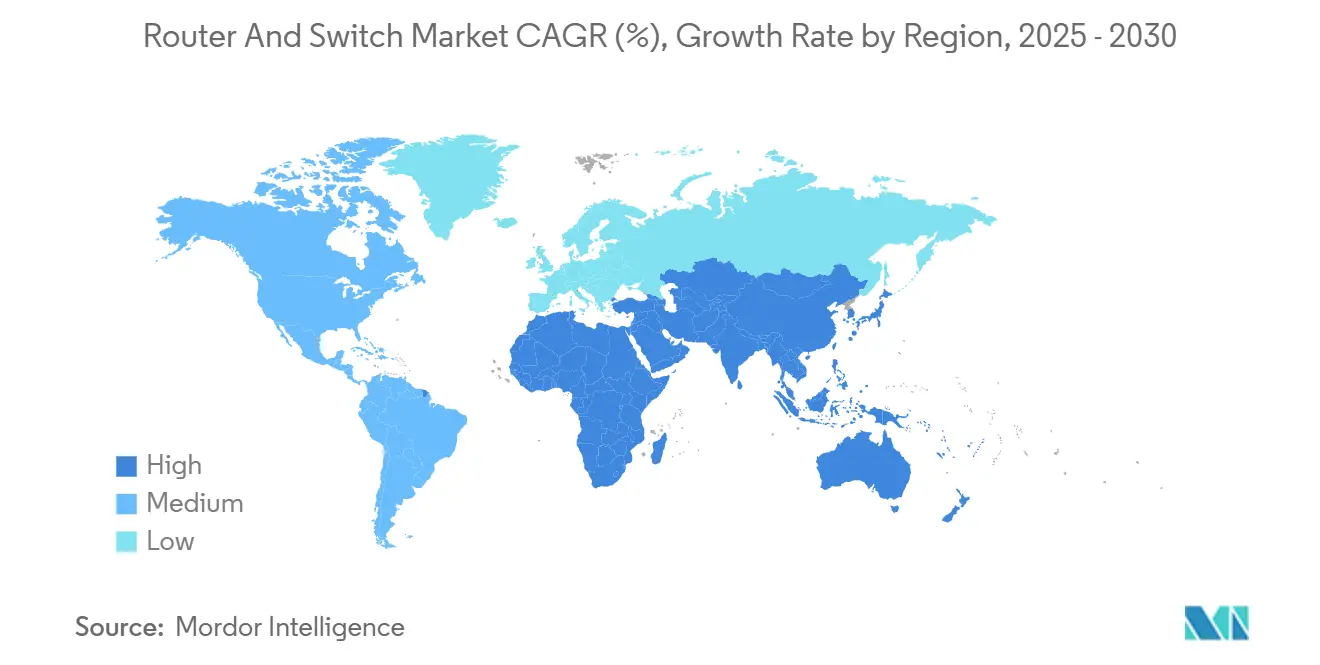

| Plus Grand Marché | Asie-Pacifique |

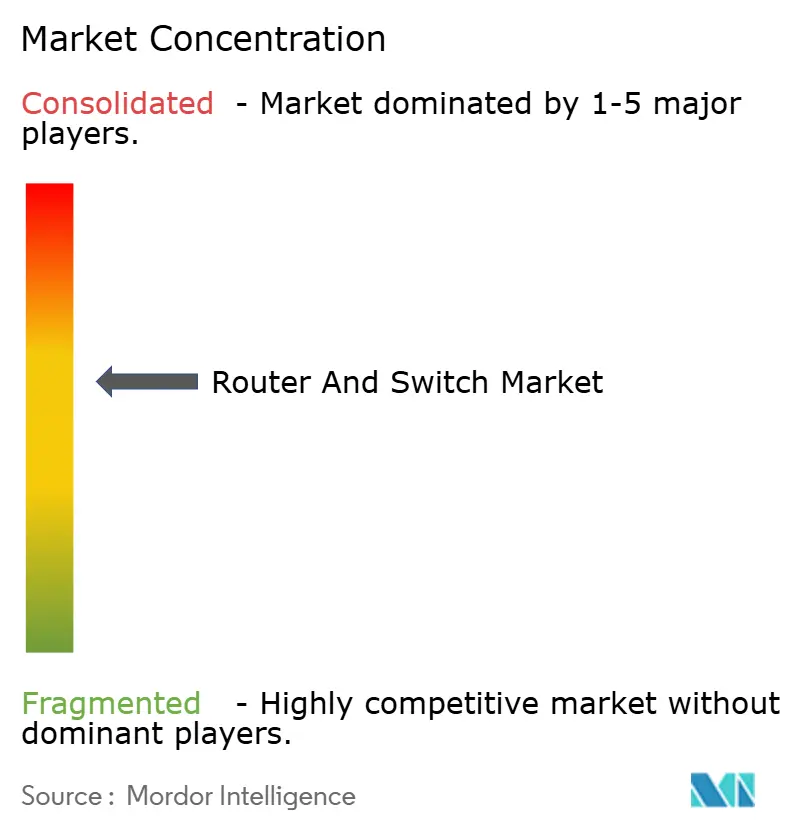

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Routeurs et Commutateurs par Mordor Intelligence

La taille du marché des routeurs et commutateurs a atteint 55,2 milliards USD en 2024 et devrait progresser jusqu'à 70,05 milliards USD d'ici 2030, avançant à un TCAC de 4,12 % sur la période de prévision. La croissance modérée du chiffre d'affaires découle de la normalisation des stocks post-pandémie, laissant place à une modernisation régulière des infrastructures, les charges de travail d'intelligence artificielle et les modèles d'exploitation axés sur le cloud dictant de nouvelles exigences en matière de capacité. La demande pour les plateformes 400G et 800G s'accélère, mais les solutions 100 Gbps restent le choix prédominant pour les entreprises et les opérateurs qui équilibrent prix et performance. Les réglementations environnementales dans les grandes économies poussent les opérateurs de réseaux vers des puces à faible consommation d'énergie, tandis que les initiatives de réseau ouvert réduisent la dépendance aux fournisseurs et reconfigurent le positionnement concurrentiel sur le marché des routeurs et commutateurs. La dynamique régionale est la plus forte en Asie-Pacifique, où les expansions hyperscale, les écosystèmes de semi-conducteurs et les déploiements 5G convergent, bien que le Moyen-Orient et l'Afrique offrent la trajectoire de croissance la plus rapide dans le cadre de programmes d'économie numérique à grande échelle.

Points Clés du Rapport

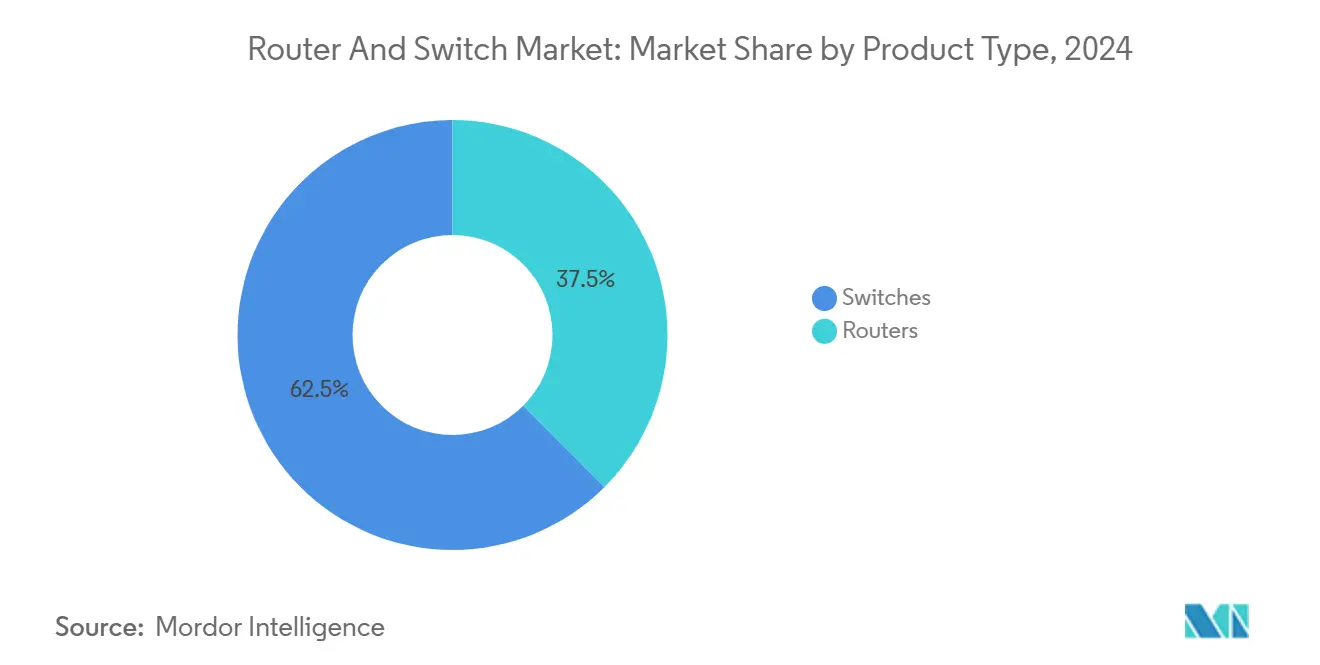

- Par type de produit, les commutateurs ont capturé 62 % de la part du marché des routeurs et commutateurs en 2024, tandis que les routeurs désagrégés sont positionnés pour le TCAC le plus rapide de 4,18 % jusqu'en 2030.

- Par utilisateur final, les fournisseurs de services détenaient 38 % de la taille du marché des routeurs et commutateurs en 2024 ; les centres de données hyperscale devraient se développer à un TCAC de 4,13 % jusqu'en 2030.

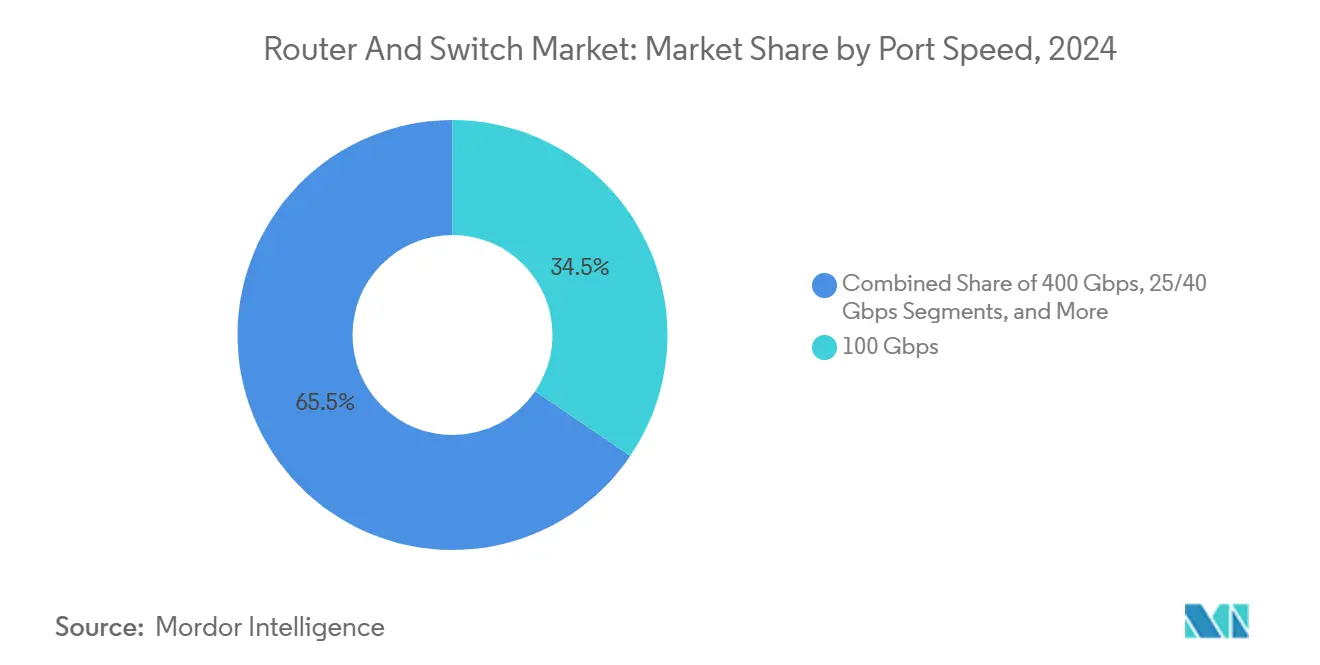

- Par vitesse de port, le 100 Gbps représentait 34,5 % de la taille du marché des routeurs et commutateurs en 2024, tandis que le 800 Gbps et plus devrait correspondre au TCAC global de 4,12 %.

- Par géographie, l'Asie-Pacifique était en tête avec 32 % de la part du marché des routeurs et commutateurs en 2024, et la région Moyen-Orient et Afrique progresse à un TCAC de 4,01 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Routeurs et Commutateurs

Analyse de l'Impact des Moteurs*

| Moteur | % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Modernisation du WAN axée sur le cloud et essor de l'adoption du SD-WAN | +0.8% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Demande hyperscale pour les commutateurs 400G/800G et à photonique sur silicium | +1.2% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Mandats d'efficacité énergétique pour les équipements réseau | +0.3% | Europe et Amérique du Nord, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Interdictions géopolitiques de fournisseurs reconfigurant le mix d'approvisionnement | +0.4% | Amérique du Nord, Europe, marchés Asie-Pacifique sélectifs | Court terme (≤ 2 ans) |

| Charges de travail IA/ML nécessitant des structures sans perte et à faible latence | +1.0% | Mondial, dirigé par les régions hyperscale | Moyen terme (2 à 4 ans) |

| Économie des systèmes d'exploitation réseau open source et de la désagrégation réseau | +0.5% | Mondial, avec adoption précoce dans les environnements natifs du cloud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Modernisation du WAN Axée sur le Cloud et Essor de l'Adoption du SD-WAN

La transformation des entreprises s'est accélérée en 2024 alors que les organisations migraient vers des architectures de réseau étendu définies par logiciel prenant en charge les effectifs hybrides et les applications natives du cloud. L'enquête réseau 2024 de Cisco révèle que 56 % des entreprises prévoient de mettre à niveau leurs dorsales Ethernet dans les deux ans pour répondre aux exigences du trafic IA.[1]Source : Cisco Systems, "Plan directeur de réseau de centre de données Cisco pour les applications IA/ML," cisco.com La sécurité reste la principale préoccupation de 40 % des responsables informatiques, orientant les dépenses vers des plateformes SD-WAN dotées de fonctionnalités de confiance zéro intégrées. Parce que le SD-WAN découple le contrôle et le transport, les routeurs de périphérie intelligents capables d'appliquer des politiques automatisées suscitent un regain d'intérêt sur le marché des routeurs et commutateurs. Les fournisseurs intègrent la télémétrie et l'analytique pour permettre une optimisation en temps réel, tandis que les partenaires de distribution pivotent vers des offres de services gérés qui monétisent la complexité opérationnelle. Le passage d'une conception hub-and-spoke vers des topologies d'accès direct au cloud relève le niveau de base pour la densité de ports et le débit de chiffrement, augmentant ainsi les prix de vente moyens des plateformes de routage de nouvelle génération.

Demande Hyperscale pour les Commutateurs 400G/800G et à Photonique sur Silicium

L'infrastructure d'intelligence artificielle évolue rapidement, avec des grappes de GPU reliées par des structures non bloquantes qui exigent désormais un débit de 400G et 800G au niveau du rack. Les avancées en photonique sur silicium ont porté le radix des commutateurs à 1,6 Tb/s par port, réduisant la puissance par bit jusqu'à 70 % selon la feuille de route des optiques co-packagées 51,2 Tbps de Broadcom.[2]Source : Broadcom Inc., "Broadcom lance la première plateforme de commutateur Ethernet à optiques co-packagées de 51,2 Tbps du secteur," broadcom.com Les hyperscalers d'Asie-Pacifique ancrent les premiers déploiements, mais les grands acteurs du cloud nord-américains finalisent les séries de production 800G pour les expansions de l'exercice 2025. Bien que les dépenses en capital restent élevées, les opérateurs projettent des économies sur le coût total de possession sur le cycle de vie grâce à la consolidation du câblage et à la réduction des charges de refroidissement, propulsant l'adoption sur le marché des routeurs et commutateurs. La miniaturisation des composants permet une densité de façade plus élevée, imposant de nouvelles conceptions de gestion thermique qui mettent l'accent sur le refroidissement liquide et la modélisation des flux d'air au niveau du châssis.

Mandats d'Efficacité Énergétique pour les Équipements Réseau

La directive européenne sur l'efficacité énergétique oblige désormais les centres de données de plus de 100 kW à publier des métriques énergétiques annuelles, et plusieurs États américains élaborent des pénalités de réduction des émissions de carbone pour les campus à haute densité.[3]Source : Commission de l'énergie de Californie, "Permettre des centres de données économes en énergie dans les systèmes de distribution d'énergie intelligents," energy.ca.gov Ces réglementations élèvent la gestion de l'énergie au rang de critère d'approvisionnement, incitant les fabricants d'équipements d'origine à intégrer la mise à l'échelle dynamique tension-fréquence, les modes veille avancés et la télémétrie granulaire dans leurs feuilles de route produits. La commission de l'énergie de Californie estime que des états d'alimentation plus intelligents pourraient économiser 1 342 GWh chaque année, soit l'équivalent de 163 millions USD en coûts d'exploitation. Les architectes réseau évaluent de plus en plus les performances par watt, privilégiant les circuits intégrés spécifiques à une application fabriqués à 3 nm qui offrent des gains d'efficacité à deux chiffres. Les scénarios de tarification du carbone à long terme ajoutent une urgence financière, positionnant le silicium vert comme un moteur de revenus pour le marché des routeurs et commutateurs.

Charges de Travail IA/ML Nécessitant des Structures Sans Perte et à Faible Latence

Les grappes d'apprentissage profond dépendent d'une latence en microsecondes et d'un transport sans congestion pour maximiser l'utilisation des GPU. Les structures Ethernet augmentées du contrôle de flux prioritaire et de la notification explicite de congestion rivalisent désormais avec InfiniBand en termes d'efficacité, selon l'analyse de réseau IA de Juniper.[4]Source : Juniper Networks, "Mise en réseau du centre de données IA," juniper.net Les améliorations menées par un consortium sous la bannière Ultra Ethernet cherchent à codifier les comportements déterministes, catalysant les cycles de renouvellement parmi les acheteurs hyperscale. Le Nexus 9000 de Cisco intègre des algorithmes de routage adaptatif qui maintiennent une gigue en nanosecondes sur des milliers de points de terminaison, soulignant comment les exigences de l'IA redéfinissent le silicium des commutateurs. La demande d'architectures de tampon spécialisées et d'horodatage précis stimule l'entrée de nouveaux acteurs de niche, mais les fournisseurs établis conservent un avantage grâce à des piles de micrologiciels matures qui s'intègrent aux suites d'orchestration. Cette réarchitecture pilotée par les charges de travail soutient des marges premium durables sur le marché des routeurs et commutateurs.

Analyse de l'Impact des Contraintes*

| Contrainte | ( ) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Digestion des dépenses d'investissement des entreprises post-COVID et excédent de stocks de commutateurs | -0.6% | Mondial, particulièrement en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Pénuries de puces dans la chaîne d'approvisionnement pour les circuits intégrés spécifiques à une application haut de gamme | -0.4% | Mondial, avec un impact aigu sur le silicium avancé | Moyen terme (2 à 4 ans) |

| Restrictions réglementaires sur les fabricants d'équipements d'origine chinois limitant la demande adressable | -0.3% | Amérique du Nord, Europe, marchés Asie-Pacifique sélectifs | Moyen terme (2 à 4 ans) |

| Limites de refroidissement à haute densité de puissance dans les sites périphériques hérités | -0.2% | Mondial, concentré dans les installations de centres de données plus anciennes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Digestion des Dépenses d'Investissement des Entreprises Post-Pandémie et Excédent de Stocks de Commutateurs

Les organisations ont rapidement étendu leur capacité réseau pendant les confinements liés à la pandémie, laissant beaucoup d'entre elles avec des ports de rechange abondants et des horizons d'amortissement prolongés. Gartner prévoit une croissance globale des dépenses informatiques de 7,9 % pour 2025, mais les allocations matérielles sont à la traîne alors que les directeurs des systèmes d'information gèrent les actifs existants. La volatilité des prix et les délais de livraison prolongés ont conduit les équipes d'approvisionnement à constituer des stocks tampons, désormais jugés suffisants pour les besoins à court terme. Par conséquent, les cadences trimestrielles pour les commutateurs de campus de milieu de gamme sont faibles, poussant les fournisseurs à regrouper des abonnements logiciels et des arrangements de paiement différé. Cette pause est toutefois temporaire, car l'adoption de l'IA et la migration vers le Wi-Fi 7 finiront par épuiser les liaisons montantes 10G et 40G vieillissantes, revitalisant le marché des routeurs et commutateurs.

Pénuries de Puces dans la Chaîne d'Approvisionnement pour les Circuits Intégrés Spécifiques à une Application Haut de Gamme

Le silicium de routage haute performance fabriqué à moins de 5 nm reste soumis à des contraintes d'approvisionnement, à la suite de goulots d'étranglement de capacité dans les principales fonderies. Les contrôles à l'exportation pour la sécurité nationale ont restreint certains fabricants d'équipements d'origine chinois aux nœuds de premier plan, tandis que les fournisseurs occidentaux font face à des limites d'allocation qui prolongent les délais de livraison au-delà de six mois. Le programme CHIPS for America réserve plus de 50 milliards USD à la fabrication nationale ; cependant, l'impact pratique sera décalé jusqu'à fin 2027, prolongeant la tension pour le silicium marchand des commutateurs 800G. Des cycles de planification plus longs obligent les opérateurs à passer des commandes anticipées, immobilisant le capital tôt et compliquant la visibilité des prévisions trimestre par trimestre sur le marché des routeurs et commutateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Dominance des Commutateurs et Désagrégation des Routeurs

Les commutateurs ont conservé 62,5 % de la part du marché des routeurs et commutateurs en 2024, reflétant leur rôle central dans les architectures spine-leaf et top-of-rack qui permettent les flux de trafic est-ouest pour les charges de travail de microservices. Le segment bénéficie de pipelines programmables et de télémétrie en temps réel qui s'intègrent aux cadres d'orchestration définis par logiciel. Les plateformes exploitant les optiques co-packagées doublent désormais la bande passante de façade sans agrandir l'empreinte du châssis. Les routeurs désagrégés constituent la catégorie à la croissance la plus rapide, se développant à un TCAC de 4,18 % à mesure que l'adoption des systèmes d'exploitation réseau open source gagne du terrain parmi les grands acteurs du cloud. SONiC de Microsoft établit une couche de contrôle multi-fournisseurs, encourageant le matériel white-box qui réduit le coût total de possession. Les renouvellements de cœur chez les fournisseurs de services, motivés par le backhaul 5G et le transport IP convergé, favorisent également les routeurs à silicium marchand qui séparent les cycles d'innovation logicielle des cycles de vie matériels. Les fournisseurs répondent avec des systèmes d'exploitation unifiés qui estompent les frontières héritées entre produits, signalant une ère de moteurs de transfert de couche 2-3 convergés sur l'ensemble du marché des routeurs et commutateurs.

La modularisation continue invite les partenaires de l'écosystème à fournir des microservices spécialisés tels que l'inspection approfondie des paquets ou la traduction d'adresses réseau avancée directement sur les ports des commutateurs, raccourcissant les intervalles de création de services pour les opérateurs. Bien que les fournisseurs de routeurs établis exploitent la sécurité intégrée et la profondeur des fonctionnalités MPLS pour défendre leur part, ils expédient de plus en plus des paquets de code indépendants du matériel pour rester pertinents. La tendance vers les licences basées sur la consommation fournit des flux de revenus récurrents qui compensent partiellement les marges brutes unitaires plus faibles. Ces dynamiques confirment collectivement que la différenciation matérielle seule ne garantit plus un avantage durable sur le marché des routeurs et commutateurs ; l'intégration avec les chaînes d'outils centrées sur le DevOps et les API d'interface cloud définit désormais les fossés concurrentiels.

Par Utilisateur Final : La Dynamique Hyperscale Dépasse l'Échelle des Opérateurs

Les fournisseurs de services contrôlaient 38,5 % de la taille du marché des routeurs et commutateurs en 2024, la densification des fibres, les mises à niveau du cœur 5G et les divisions de nœuds de réseau câblé soutenant les dépenses. Les exigences de fiabilité et les relations pluridécennales avec les fournisseurs renforcent le positionnement des acteurs établis, mais les critères d'approvisionnement mettent de plus en plus l'accent sur la conformité aux normes ouvertes pour éviter les restrictions commerciales géopolitiques. Les centres de données hyperscale, bien qu'ils représentent une base plus petite, se composeront à un TCAC de 4,13 % jusqu'en 2030 alors que l'échelle de la dorsale IA dépasse les pics historiques. L'adoption par Meta de structures IA basées sur Ethernet souligne le pivot loin des interconnexions propriétaires vers l'Ethernet haute vitesse qui s'aligne sur les feuilles de route du transport optique. Les segments entreprises et PME/SOHO maintiennent des cycles de renouvellement réguliers dédiés à l'accès Wi-Fi 7, aux passerelles de confiance zéro et à la proximité du calcul en périphérie ; cependant, leur croissance incrémentale est éclipsée par l'intensité capitalistique des grands acteurs du cloud.

Les fournisseurs de services gérés comblent les lacunes de compétences des entreprises en proposant des offres de réseau en tant que service qui combinent SD-WAN, SASE et analytique de performance, redirigeant la capture de valeur des marges matérielles vers les revenus récurrents mensuels. Les hyperscalers influencent les feuilles de route des composants en co-concevant les optiques et le silicium, générant ensuite des économies d'échelle qui se répercutent sur les acheteurs opérateurs et entreprises. Cet effet en cascade accélère la diffusion technologique, garantissant que les fonctionnalités autrefois réservées aux méga-centres de données, telles que la télémétrie intrabande et la sécurité MAC au débit de ligne, deviennent bientôt des attentes de base sur l'ensemble du marché des routeurs et commutateurs.

Par Vitesse de Port : Pertinence du 100 Gbps au Milieu de la Transition vers le 800 Gbps

Le niveau 100 Gbps représentait 34,5 % de la taille du marché des routeurs et commutateurs en 2024, apprécié pour son ratio coût par bit attractif et son écosystème optique mature. Les entreprises standardisent sur le breakout 4×25G vers les serveurs, tandis que les opérateurs déploient le 100 Gbps dans les couches d'agrégation pour agréger le trafic massif de PON et de backhaul de petites cellules. L'érosion des prix des optiques 100G à lambda unique se poursuit, prolongeant la durée de vie du niveau jusqu'en 2028 au moins. En parallèle, les expéditions de 400 Gbps s'intensifient via les optiques QSFP-DD, offrant une voie vers l'adoption du 800 Gbps et du 1,6T ultérieur. Le segment 800 Gbps, bien qu'embryonnaire, devrait croître en phase avec la demande globale à un TCAC de 4,12 % à mesure que les hyperscalers qualifient la technologie DSP 200G/voie.

Le WaveLogic 6 Extreme de Ciena démontre des performances cohérentes de 1,6 Tb/s, offrant aux opérateurs le double de la capacité de canal avec une augmentation de puissance quasi linéaire, rendant l'adoption en greenfield réalisable dans les segments sous-marins et métropolitains. Les optiques co-packagées réduisent les pénalités de bilan de liaison et facilitent les contraintes thermiques, mais les défis de maintenabilité sur le terrain ralentissent une acceptation plus large. Les tests d'interopérabilité au sein du Consortium Ultra Ethernet visent à certifier les déploiements 800G multi-fournisseurs, une condition préalable au déploiement massif sur le marché des routeurs et commutateurs. Les expéditions de ports 10G et 40G hérités diminuent à deux chiffres, mais restent ancrées dans les réseaux d'accès sensibles aux coûts, indiquant une période de coexistence prolongée où les plans arrière multivitesse et les engrenages restent essentiels.

Analyse Géographique

L'Asie-Pacifique a dominé le marché des routeurs et commutateurs avec une part de revenus de 32 % en 2024. Les programmes nationaux d'infrastructure numérique en Chine, au Japon et en Corée du Sud, associés aux campus hyperscale en greenfield en Indonésie, en Malaisie et en Inde, soutiennent une demande durable. Les incitations gouvernementales pour les usines de semi-conducteurs renforcent une chaîne d'approvisionnement régionale qui raccourcit les délais de livraison et réduit l'exposition aux devises pour les acheteurs locaux. Les déploiements agressifs de la 5G accélèrent les mises à niveau du transport vers des cœurs IP-optiques convergés, tandis que les initiatives de numérisation des campus dans les pôles manufacturiers soutiennent les volumes de commutateurs d'entreprise. L'écosystème florissant de startups IA de la région stimule davantage les achats de structures leaf-spine 400G et de grappes Ethernet sans perte destinées aux charges de travail d'entraînement de vision par ordinateur.

L'Amérique du Nord détenait une part de 29,3 % et reste le deuxième contributeur en importance. Les hyperscalers allouent des budgets de plusieurs milliards de dollars aux supergrappes de GPU, propulsant les carnets de commandes 800G pour les livraisons début 2026. Les incitations fédérales dans le cadre de la loi CHIPS for America encouragent le rapatriement des usines de nœuds avancés, promettant une résilience d'approvisionnement à long terme. Parallèlement, les normes d'efficacité énergétique au niveau des États accroissent l'intérêt pour le silicium marchand à faible consommation, renforçant un cycle de renouvellement favorisant les circuits intégrés spécifiques à une application à 3 nm. L'adoption par les entreprises des outils SaaS accélère les déploiements SD-WAN et SASE, déplaçant les dépenses des routeurs de cœur vers les dispositifs périphériques qui combinent les fonctions de sécurité et de réseau, mais la croissance globale de la bande passante reste robuste.

Le Moyen-Orient et l'Afrique représentent la région à la croissance la plus rapide avec une perspective de TCAC de 4,01 %. Les agendas nationaux Vision 2030 en Arabie Saoudite et aux Émirats Arabes Unis favorisent les investissements hyperscale et les applications de villes intelligentes qui exigent des dorsales de structure IP convergées. Les opérateurs de télécommunications du Conseil de Coopération du Golfe visent une part de trafic 5G de 40 % d'ici fin 2024, déclenchant des renouvellements de routage de cœur vers le routage par segments IPv6. L'Afrique subsaharienne voit les atterrissages de câbles sous-marins stimuler les constructions de centres de données régionaux, créant des opportunités en greenfield sans les contraintes des héritages. L'Europe poursuit son évolution régulière, avec des plafonds réglementaires de carbone orientant le marché vers un silicium de commutateur à plus faible consommation et des fonctionnalités de rapport énergétique granulaire. L'accent mis par l'Amérique du Sud sur la fibre jusqu'au domicile et la numérisation des technologies financières soutient une croissance incrémentale du marché des routeurs et commutateurs, bien que la volatilité des devises tempère la visibilité des dépenses d'investissement pour les opérateurs régionaux.

Paysage Concurrentiel

Le leadership du marché reste modérément concentré. Cisco exploite son large catalogue et la fidélité de sa base installée, maintenant des marges opérationnelles à deux chiffres malgré une concurrence accrue sur les prix. Arista Networks se concentre sur les structures cloud et IA, portant son chiffre d'affaires à 7 milliards USD en 2024 grâce à des victoires sur les structures leaf-spine 400G qui ont déplacé les acteurs établis dans les centres de données brownfield. L'acquisition de Juniper Networks par Hewlett Packard Enterprise, finalisée en juillet 2025, double son flux de revenus réseau, fournissant un portefeuille axé sur l'IA qui défie directement les lignes Nexus de Cisco et R-series d'Arista.

Les fournisseurs de silicium tels que Broadcom et NVIDIA s'intègrent verticalement, commercialisant des systèmes de commutateurs complets aux côtés du silicium marchand pour capturer davantage de la chaîne de valeur. Le Tomahawk 6 de Broadcom a atteint un débit de 102,4 Tb/s en 2025, introduisant les optiques co-packagées sur l'Ethernet grand public tout en préservant la conformité aux normes. La gamme Spectrum-X Photonics de NVIDIA contourne les retempeurs électriques, réduisant la consommation d'énergie de 30 % et remportant des victoires de conception importantes dans les grappes riches en GPU. Arrcus, avec 30 millions USD de nouveaux financements, fait progresser un système d'exploitation réseau basé sur les microservices qui s'étend de la périphérie au cœur, attirant les opérateurs désireux d'échapper aux piles logicielles monolithiques.

La dynamique des normes ouvertes sous le Consortium Ultra Ethernet menace les structures propriétaires, encourageant l'interopérabilité comme critère d'achat clé. Les fournisseurs établis répliquent avec une télémétrie à valeur ajoutée et un dépannage assisté par IA qui raccourcissent le temps moyen de réparation, des fonctionnalités difficiles à reproduire dans des environnements purement white-box. Le champ de bataille concurrentiel s'est ainsi déplacé des vitesses et flux matériels vers l'intégration logicielle et l'automatisation du cycle de vie, renforçant la conclusion que la différenciation durable sur le marché des routeurs et commutateurs repose désormais sur l'innovation du plan de contrôle natif du cloud et les partenariats d'écosystème plutôt que sur la suprématie pure de la densité de ports.

Leaders du Secteur des Routeurs et Commutateurs

Cisco Systems, Inc.

Huawei Technologies Co., Ltd.

Juniper Networks, Inc.

Hewlett Packard Enterprise Company

Arista Networks, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Hewlett Packard Enterprise a finalisé son acquisition de Juniper Networks pour 14 milliards USD, ajoutant le routage et la commutation axés sur l'IA à son portefeuille.

- Juin 2025 : Broadcom a présenté les commutateurs Tomahawk 6 offrant une bande passante de 102,4 Tb/s, positionnant l'Ethernet comme une interconnexion IA évolutive.

- Mars 2025 : NVIDIA a lancé les commutateurs Spectrum-X Photonics offrant 1,6 Tb/s par port grâce à la photonique sur silicium pour prendre en charge les grappes de GPU à l'échelle exascale.

Portée du Rapport sur le Marché Mondial des Routeurs et Commutateurs

| Routeurs |

| Commutateurs |

| Fournisseurs de Services |

| Centres de Données Hyperscale / Cloud |

| Entreprises |

| PME / SOHO |

| Inférieur ou égal à 10 Gbps |

| 25/40 Gbps |

| 100 Gbps |

| 400 Gbps |

| 800 Gbps et Plus |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Taïwan | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Type de Produit | Routeurs | ||

| Commutateurs | |||

| Par Utilisateur Final | Fournisseurs de Services | ||

| Centres de Données Hyperscale / Cloud | |||

| Entreprises | |||

| PME / SOHO | |||

| Par Vitesse de Port | Inférieur ou égal à 10 Gbps | ||

| 25/40 Gbps | |||

| 100 Gbps | |||

| 400 Gbps | |||

| 800 Gbps et Plus | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| France | |||

| Royaume-Uni | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Taïwan | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des routeurs et commutateurs en 2025 ?

La taille du marché des routeurs et commutateurs est prévue à 57,24 milliards USD en 2025, en hausse par rapport à 55,2 milliards USD en 2024.

Quelle catégorie de produits domine les revenus ?

Les plateformes de commutateurs dominent avec 62,5 % de la part du marché des routeurs et commutateurs en 2024 grâce à l'adoption des architectures spine-leaf dans les centres de données.

Quel segment connaît la croissance la plus rapide ?

Les routeurs désagrégés affichent le TCAC le plus élevé de 4,18 % jusqu'en 2030, propulsés par les déploiements de réseau ouvert.

Quelle région offre la croissance la plus rapide ?

La région Moyen-Orient et Afrique devrait se développer à un TCAC de 4,01 % dans le contexte de la modernisation des télécommunications à grande échelle.

Dernière mise à jour de la page le: