Taille et parts du marché des interfaces filaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 29.69 Milliards de dollars |

| Taille du Marché (2031) | 39.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.88% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des interfaces filaires par Mordor Intelligence

La taille du marché des interfaces filaires était évaluée à 28,04 milliards USD en 2025 et devrait progresser de 29,69 milliards USD en 2026 pour atteindre 39,41 milliards USD d'ici 2031, à un TCAC de 5,88 % sur la période de prévision (2026-2031). La résilience de la demande découle de charges de travail intensives en bande passante, d'une harmonisation réglementaire plus stricte et d'une innovation progressive dans les profils de fourniture d'énergie. L'informatique basée sur l'IA, les graphismes de jeux en 8K/16K et l'électronique automobile centralisée continuent de faire évoluer les critères d'achat, du nombre de connecteurs vers le débit agrégé et l'efficacité thermique. Les fournisseurs de composants répondent par des conceptions de câbles actifs à longue portée, une conductivité accrue des alliages de cuivre et une migration rapide vers l'USB-C pour les appareils grand public. La consolidation par acquisition parmi les fournisseurs de connecteurs de premier rang libère des économies d'échelle, tandis que les spécialistes en contrôleurs fabless exploitent les transitions vers USB4 et DisplayPort 2.x pour remporter des marchés dans les PC haut de gamme et les consoles de jeux de nouvelle génération.

Principaux enseignements du rapport

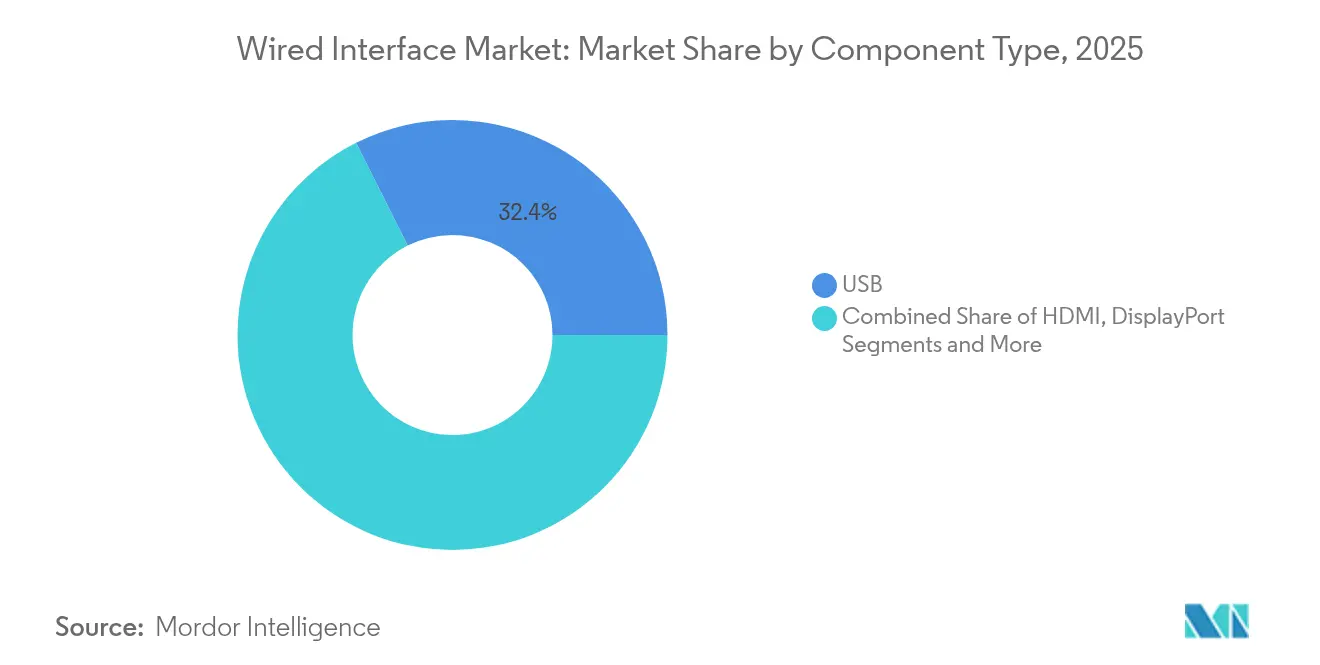

- Par type de composant, l'USB a dominé avec 32,40 % des parts du marché des interfaces filaires en 2025, tandis que le Thunderbolt devrait progresser à un TCAC de 7,05 % jusqu'en 2031.

- Par classe de débit de données, le segment 5-20 Gbps a capturé 39,05 % de la taille du marché des interfaces filaires en 2025, tandis que les interfaces supérieures à 40 Gbps progressent à un TCAC de 7,62 % jusqu'en 2031.

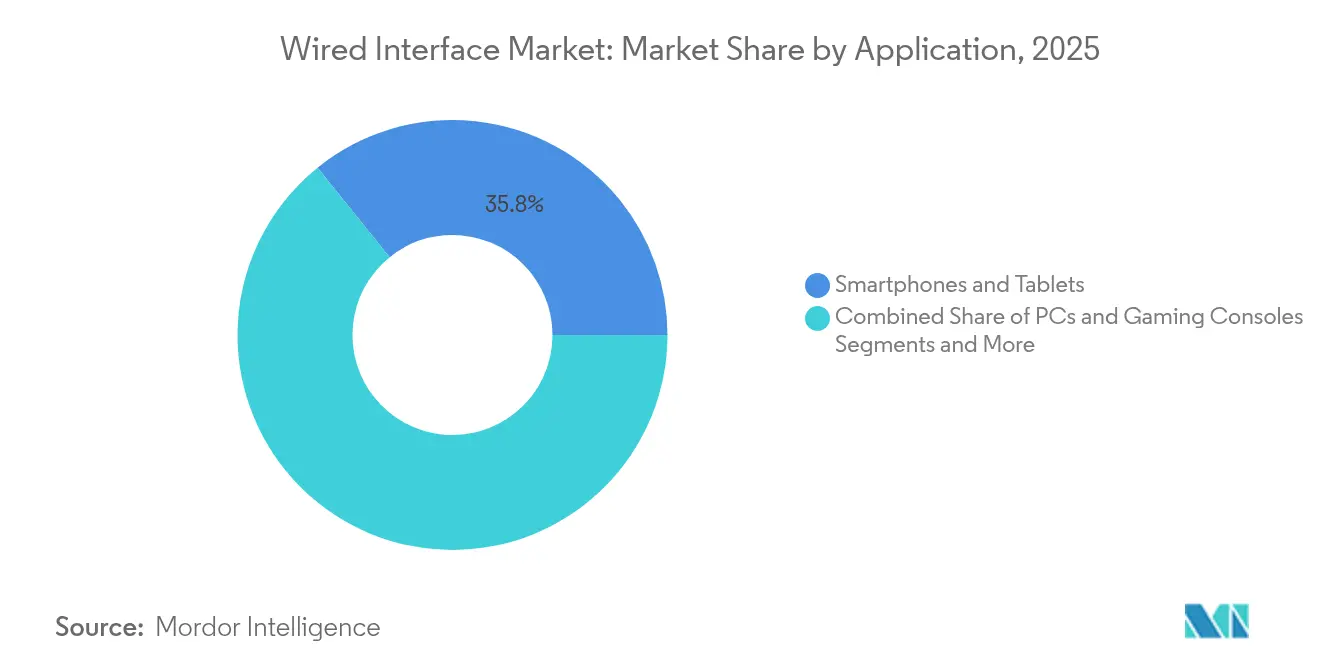

- Par application, les smartphones et tablettes ont représenté 35,80 % du chiffre d'affaires de 2025 ; les PC et consoles de jeux affichent la trajectoire la plus rapide, à un TCAC de 7,08 % jusqu'en 2031.

- Par secteur d'utilisation finale, l'électronique grand public a représenté 29,30 % de la taille du marché des interfaces filaires en 2025, tandis que l'informatique et les télécommunications devraient progresser à un TCAC de 6,55 % jusqu'en 2031.

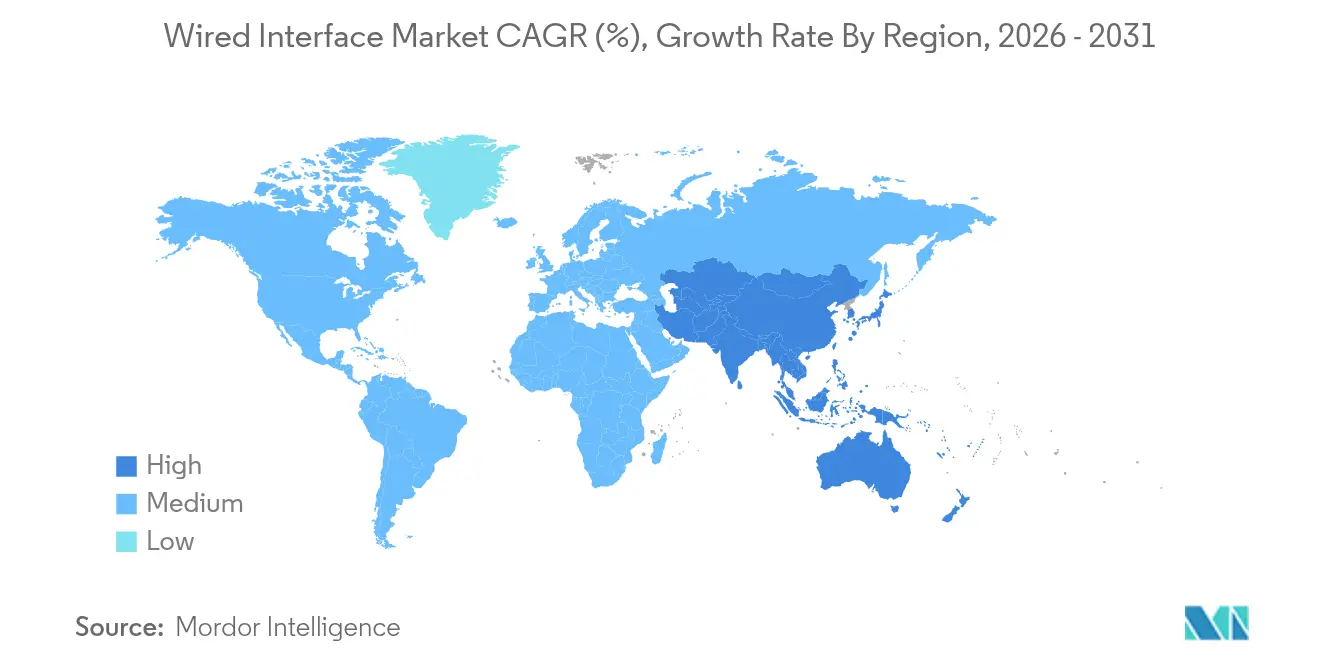

- Par géographie, l'Amérique du Nord est restée dominante avec 35,15 % du chiffre d'affaires de 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide, à un TCAC de 6,78 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des interfaces filaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante de l'USB-C / USB4 sur l'ensemble des appareils | +1.2% | Mondial, avec l'UE en tête de la dynamique réglementaire | Court terme (≤ 2 ans) |

| Forte demande en bande passante liée aux jeux et à la vidéo en 8K/16K | +0.9% | Amérique du Nord et marchés principaux d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Systèmes d'infodivertissement automobile centralisés et liaisons de données ADAS | +0.8% | Mondial, avec adoption précoce dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Le mandat européen sur les chargeurs accélère les déploiements USB-C | +0.7% | UE en priorité, effets d'entraînement sur les marchés mondiaux | Court terme (≤ 2 ans) |

| La norme GPMI de la Chine entraîne un renouvellement régional | +0.5% | Marché intérieur chinois, impact mondial limité | Long terme (≥ 4 ans) |

| Les câbles actifs à longue portée ouvrent des usages médicaux et industriels | +0.4% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de l'USB-C / USB4 sur l'ensemble des appareils

L'évolution de l'USB-C, passant d'un connecteur haut de gamme à un port standard, comprime les coûts de nomenclature et simplifie la gestion des stocks pour les fabricants d'équipements d'origine (OEM). La directive de l'Union européenne sur le chargeur commun, en vigueur depuis décembre 2024, impose la refonte des appareils mobiles, des ordinateurs portables et même des chargeurs de batterie, entraînant un effet de conformité mondial alors que les fabricants cherchent à éviter la complexité des références régionales[1]Commission européenne, "Directive (UE) 2022/2380 relative aux chargeurs communs," ec.europa.eu . L'étiquetage obligatoire avec logo renforce davantage la confiance des consommateurs, accélérant les taux d'adoption des concentrateurs USB-C et des câbles de fourniture d'énergie. Les fournisseurs de contrôleurs observent déjà une augmentation des commandes ; ASMedia a mis en évidence une forte hausse du chiffre d'affaires lié à l'USB 4.0 en lien avec les plateformes de bureau AMD. Alors que l'Inde et la Californie élaborent des réglementations alignées, l'effet domino réglementaire soutient l'omniprésence de l'USB-C dans les équipements grand public et industriels.

Forte demande en bande passante liée aux jeux et à la vidéo en 8K/16K

Les jeux en 8K à fréquence de rafraîchissement élevée exigent des débits agrégés dépassant largement le plafond de 48 Gbps de l'HDMI 2.1, poussant les fabricants d'écrans vers des couches physiques émergentes dépassant 80 Gbps. Le DisplayPort 2.x, normalisé par la VESA, répond avec des améliorations de synchronisation adaptative pour les casques de réalité virtuelle et les moniteurs de création de contenu. Le suréchantillonnage agressif basé sur l'IA dans le secteur du jeu multiplie les rafales de données entre les GPU et les panneaux d'affichage, validant les assemblages de câbles haut de gamme garantissant l'intégrité du signal au-delà de 40 Gbps. La spécification GPMI soutenue localement par la Chine introduit une capacité de 192 Gbps, illustrant la manière dont les agendas de souveraineté régionale peuvent engendrer des écosystèmes d'interfaces parallèles.

Systèmes d'infodivertissement automobile centralisés et liaisons de données ADAS

Les architectures électroniques et électriques des véhicules migrent vers des topologies centralisées par domaine, regroupant plusieurs bus hérités en quelques liaisons à haute bande passante. La norme MIPI A-PHY 16 Gbps cible les modules de caméras, de radars et de LiDAR avec des erreurs de paquets quasi nulles dans des environnements bruités, tandis que le bus audio A2B d'Analog Devices réduit considérablement le poids des faisceaux de câbles — un facteur crucial pour les véhicules électriques sensibles à l'autonomie. Les fournisseurs de semi-conducteurs renforcent leurs portefeuilles ; l'acquisition de VSI par Microchip en 2025 élargit son offre vers les modules de connectivité ADAS. Plus de 145 constructeurs automobiles et fournisseurs ont rejoint l'Alliance SerDes Automobile, signalant un virage à l'échelle de l'industrie, abandonnant les liaisons propriétaires au profit d'options PHY harmonisées.

Le mandat européen sur les chargeurs accélère les déploiements USB-C

Au-delà de l'imposition d'une communauté de ports, le cadre européen introduit des seuils d'efficacité énergétique qui poussent les fournisseurs de composants électroniques vers l'optimisation de la puissance en veille. Les OEM disposent désormais d'une incitation commerciale à mettre en œuvre des contrôleurs USB-C de fourniture d'énergie programmables pour la modulation dynamique de tension. La directive interdit également les chargeurs fournis en accompagnement des appareils, créant un marché d'accessoires autonomes où une certification haut de gamme et des puissances nominales plus élevées peuvent justifier des suppléments de prix. Les régions pionnières, notamment le Canada et certains États américains, témoignent d'une convergence accélérée des politiques mondiales en matière de chargeurs.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La baisse des expéditions de PC et de tablettes réduit les volumes de ports hérités | -0.8% | Mondial, en particulier sur les marchés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Préférence pour l'affichage et la charge sans fil | -0.6% | Mondial, avec un impact plus fort dans les segments grand public | Moyen terme (2-4 ans) |

| Lenteur de la préparation de l'écosystème pour le DP 2.1 et l'HDMI 2.2 | -0.4% | Mondial, concentré dans les marchés d'affichage haut de gamme | Moyen terme (2-4 ans) |

| Risques d'interopérabilité liés à la prolifération des spécifications | -0.3% | Mondial, avec un impact plus élevé dans les marchés fragmentés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La baisse des expéditions de PC et de tablettes réduit les volumes de ports hérités

Le fléchissement des volumes de PC grand public, notamment dans les circuits de distribution d'Asie-Pacifique sensibles aux prix, érode la demande de connecteurs VGA et USB 2.0. IDC a enregistré un rebond unitaire de 1,3 % en 2024, mais la composition se déplace désormais vers des ordinateurs portables axés sur l'IA avec moins de ports physiques par châssis. Les entreprises s'engagent dans des cycles de renouvellement sélectifs alignés sur la migration vers Windows 11 et les charges de travail d'inférence IA, prolongeant la pertinence des ports hérités uniquement pour des cas d'usage spécifiques.

Préférence pour l'affichage et la charge sans fil

Les socles de recharge certifiés Qi dépassent déjà 200 millions d'expéditions annuelles, et l'activité en matière de brevets depuis 2018 signale une accélération des investissements en recherche et développement dans les bobines à résonance et les algorithmes d'alignement magnétique. Cependant, les limites de dissipation thermique et les contraintes de latence restreignent les options sans fil dans les environnements à haute puissance ou à faible latence, tels que les moniteurs de jeux ou l'imagerie chirurgicale. Par conséquent, une segmentation naturelle émerge où les solutions filaires conservent des niches critiques en termes de performances, même à mesure que le sans-fil se répand dans les accessoires grand public axés sur la commodité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de composant : la domination de l'USB face au défi du Thunderbolt

L'USB a maintenu 32,40 % du chiffre d'affaires de 2025, soulignant son rôle de liaison polyvalente de facto dans les équipements grand public et professionnels. La taille du marché des interfaces filaires pour les connecteurs et contrôleurs USB devrait augmenter parallèlement aux déploiements de l'USB4 V2 dans les ordinateurs portables haut de gamme. Le Thunderbolt, bien que représentant une base plus réduite, est prévu à un TCAC de 7,05 % jusqu'en 2031, à mesure que les créateurs de contenu et les joueurs sur stations de travail adoptent son débit de 80 Gbps et sa flexibilité de connexion en guirlande. La solide base installée de l'HDMI dans les panneaux de télévision préserve une croissance à un chiffre moyen, bien que les passionnés de haute bande passante puissent se tourner vers le DisplayPort 2.x pour ses performances de synchronisation adaptative.

Les tendances de convergence sont évidentes. Les ré-émetteurs Maple Ridge d'Intel intègrent à la fois le tunnellisation USB4 et Thunderbolt, tandis que le dernier MacBook Pro d'Apple combine l'USB4 avec la marque « Thunderbolt 4 », brouillant les frontières entre catégories. Parallèlement, des normes de niche telles que le MIPI A-PHY répondent aux exigences de sécurité automobile que les interfaces PC grand public ne peuvent satisfaire. Pour les fournisseurs, l'étendue du portefeuille couvrant les produits en cuivre, optiques et à câble actif devient cruciale, les clients exigeant une source unique pour la connectivité multiprotocole.

Par classe de débit de données : la bande passante premium commande la croissance

Les ordinateurs portables grand public, les stations d'accueil et les cartes mères intégrées continuent de privilégier les voies 5–20 Gbps, ce qui explique la part de 39,05 % détenue par cette classe en 2025. Néanmoins, les serveurs IA, les accélérateurs de périphérie et les caméras de diffusion en 8K migrent au-delà de 40 Gbps, la tranche à la croissance la plus rapide, à un TCAC de 7,62 %. L'adoption croissante des commutateurs PCIe Gen5 et des modules enfichables Ethernet 800G amplifie la demande d'assemblages de câbles à faibles pertes homologués au-delà de 42 GHz.

Les innovations en science des matériaux propulsent cette évolution. Les interposeurs organiques sans noyau démontrés par TOPPAN minimisent les talons et les parasites de vias, permettant des longueurs de traces plus courtes et des signaux plus propres pour les SerDes à 112 Gbps PAM4. Les modules co-packagés optique-électrique d'Ayar Labs présentent une bande passante bidirectionnelle de 16 Tbps, préfigurant une future classe susceptible d'éclipser les plafonds actuels du cuivre. Jusqu'à la maturité de l'optique, les solutions en cuivre actif et en câble coaxial double rôle combleront l'écart pour les opérateurs hyperscale équilibrant les objectifs de coût et de puissance.

Par application : les consoles de jeux stimulent la croissance du segment PC

Les appareils mobiles représentaient encore 35,80 % des expéditions de 2025, mais les smartphones entrent désormais dans des cycles de mise à niveau plus lents, déplaçant l'accent sur le chiffre d'affaires vers les segments axés sur la performance. La taille du marché des interfaces filaires liée aux PC et aux consoles de jeux progresse à un TCAC de 7,08 %, soutenue par des pipelines graphiques accélérés par l'IA et l'influence de l'esport sur les fréquences de rafraîchissement des moniteurs. Les calendriers de renouvellement de Sony et Microsoft intègrent des ports USB-C pour les contrôleurs et les périphériques de casque audio, élargissant les écosystèmes d'accessoires.

À l'inverse, les téléviseurs et l'affichage numérique adoptent des mises à niveau progressives de panneaux tout en s'appuyant sur les ensembles de fonctionnalités HDMI existants. Les casques de réalité virtuelle/augmentée et les appareils portables nécessitent des connecteurs réversibles compacts avec des budgets thermiques inférieurs à 5 W, incitant à des assignations de broches alternatives et à des terminaisons par câble flexible. Dans l'automatisation industrielle et l'imagerie médicale, la latence déterministe prime sur la commodité, assurant l'utilisation continue de connecteurs à verrouillage robustes et d'interfaces de fourniture d'énergie de qualité médicale.

Par secteur d'utilisation finale : accélération de l'informatique et des télécommunications

L'électronique grand public a conservé 29,30 % des parts de chiffre d'affaires en 2025 grâce aux volumes unitaires, mais les opérateurs de centres de données et les opérateurs de télécommunications sont les catalyseurs de la dynamique. Les serveurs IA riches en interfaces prolifèrent dans les régions cloud d'Amérique du Nord et de Chine, soutenus par les structures NVMe PCIe Gen5 et les déploiements SmartNIC. Le TCAC de 6,55 % du segment souligne l'expansion dans les baies de connecteurs haute densité, les cavaliers coaxiaux doubles et les bornes de fourniture d'énergie à courant élevé.

Les faisceaux de câbles d'infodivertissement automobile, contraints par le poids et la résistance climatique, adoptent les liaisons MIPI et SerDes sur des paires torsadées blindées. Les établissements de santé remplacent les chariots d'imagerie basés sur le VGA par des extendeurs DisplayPort à fibre optique, recherchant l'isolation et la conformité aux normes de propreté. Les OEM industriels privilégient les familles de connecteurs offrant une longévité d'approvisionnement de plus de 15 ans, permettant des programmes de maintenance prédictive dans les lignes de fabrication discrète.

Analyse géographique

L'Amérique du Nord a détenu une part de 35,15 % du chiffre d'affaires de 2025, portée par les renouvellements de centres de données hyperscale et des taux d'adoption de GPU records dans les ordinateurs de bureau grand public. Les entreprises des États-Unis ont accéléré les migrations vers Windows 11 en anticipation de potentiels changements tarifaires, portant les volumes de PC du premier trimestre 2025 à 16 millions d'unités. Les fournisseurs de semi-conducteurs ont reflété cette demande ; Texas Instruments a affiché un chiffre d'affaires de 4,07 milliards USD au premier trimestre 2025, avec une hausse de 13 % pour les circuits intégrés d'interface analogique. Les déploiements de fibre jusqu'au domicile au Canada et les clusters d'assemblage OEM au Mexique stabilisent la demande régionale en connecteurs. Les marques d'accessoires de jeu dont le siège est en Californie, à Washington et au Texas défendent des câbles USB-C vers DisplayPort haut de gamme adaptés aux usages en 8K et en réalité virtuelle, renforçant les métriques de valeur par port.

Le marché européen des interfaces filaires est piloté par les politiques. Le mandat USB-C du continent stimule un cycle de renouvellement axé sur la conformité englobant smartphones, ordinateurs portables et chargeurs autonomes. L'Allemagne continue d'ancrer la demande d'interfaces robustes pour les mises à niveau de l'Industrie 4.0, tandis que la France et les Pays-Bas investissent dans des corridors de recharge pour véhicules électriques s'appuyant sur des coupleurs blindés à courant élevé. La transition de la ceinture automobile vers les contrôleurs de domaine favorise l'adoption du MIPI A-PHY et des liaisons Ethernet 800 Mbps, créant des volumes pour les variantes de connecteurs optimisées pour la compatibilité électromagnétique. Les cadres de durabilité suscitent un intérêt pour les connecteurs à notation d'économie circulaire dotés de coques modulaires et d'alliages recyclables.

L'Asie-Pacifique, projetée à un TCAC de 6,78 %, bénéficie de l'intégration verticale de la production de circuits imprimés, de câbles et de jeux de puces. L'initiative nationale GPMI de la Chine, soutenue par les grands fabricants d'écrans, introduit une interface de 192 Gbps susceptible de bifurquer les normes mondiales. Simultanément, les OEM japonais adoptent le déploiement de Chromebooks dans les secteurs de l'éducation et des services de terrain, enregistrant une croissance de 15,6 % des expéditions au premier trimestre 2025. Le programme d'incitation lié à la production de l'Inde attire des lignes d'emboutissage de connecteurs et d'assemblage de câbles à l'intérieur du pays, comprimant les délais logistiques pour les grandes marques mondiales d'ordinateurs portables. Les usines de mémoire et les fonderies de Corée du Sud favorisent le développement local de conceptions de contrôleurs, intensifiant la concurrence locale en matière d'approvisionnement, tandis que les projets d'automatisation minière en Australie nécessitent des hybrides cuivre-fibre adaptés aux environnements difficiles.

Paysage concurrentiel

La concurrence reste modérée, les principaux fournisseurs poursuivant une couverture étendue de portefeuille dans les composants en cuivre, optiques et actifs. L'acquisition de Richards Manufacturing par TE Connectivity pour 2,3 milliards USD élargit son empreinte dans les connecteurs circulaires de qualité aérospatiale et les jeux de barres omnibus à courant élevé[3]TE Connectivity, "TE Connectivity finalise l'acquisition de Richards Manufacturing," te.com. Peu après, la société a acquis Harger, spécialiste de la mise à la terre, pour développer ses applications de réseau électrique. Molex, filiale de Koch Industries, prévoit une croissance à deux chiffres dans les interconnexions PAM4 à 224 Gbps, renforcée par des investissements dans des ailettes de gestion thermique intégrées aux baies de nouvelle génération. L'acquisition par Amphenol de la division CIT de Carlisle renforce sa présence dans le câblage avionique de défense, permettant la vente croisée d'assemblages Ethernet robustes et USB-C.

Les fabricants de contrôleurs fabless exploitent les transitions architecturales. ASMedia souligne la hausse de ses carnets de commandes USB4 attribuable aux gains de parts de marché des jeux de puces de bureau AMD. Synaptics étend sa gamme de ré-émetteurs DisplayPort pour les moniteurs de jeux OLED, tandis que Parade Technologies pénètre le SerDes automobile avec des PHY compatibles FPD-Link à 12 Gbps. La participation aux organismes de normalisation constitue un positionnement stratégique : plus de 145 entreprises participent désormais à l'Alliance SerDes Automobile pour influencer les feuilles de route futures à 24 Gbps. Des opportunités dans les espaces blancs émergent dans les optiques co-packagées ciblant les racks de commutateurs de clusters IA et dans l'USB-C à isolation galvanique pour les scanners médicaux, invitant des entrants spécialisés capables d'absorber les coûts de qualification.

Les habitudes d'achat des OEM favorisent les fournisseurs qui regroupent connecteurs, ré-émetteurs, protection contre les décharges électrostatiques et assemblages de câbles dans un seul contrat, simplifiant les cycles de qualification. À mesure que la consolidation progresse, le levier tarifaire se déplace vers les fournisseurs de premier rang, bien que l'innovation de niche reste viable là où les interférences électromagnétiques, les températures extrêmes ou les empreintes miniatures imposent des conceptions sur mesure.

Leaders du secteur des interfaces filaires

Molex Incorporated

STMicroelectronics N.V.

ON Semiconductor Corporation

Analog Devices, Inc.

Amphenol

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : ASMedia Technology a annoncé une croissance séquentielle de son chiffre d'affaires portée par la demande de contrôleurs USB 4.0 et l'adoption sur les plateformes de bureau AMD, projetant des ventes annuelles supérieures à 0,27 milliard USD tout en maintenant une marge brute de 50 à 55 %.

- Avril 2025 : La Chine a dévoilé la norme d'interface multimédia à usage général (General Purpose Media Interface), soutenue par plus de 50 entreprises nationales, offrant jusqu'à 192 Gbps de bande passante et intégrant des fonctions vidéo, audio, données et alimentation ; la mise en œuvre via USB-C a reçu l'approbation de l'USB-IF.

- Avril 2025 : TE Connectivity a affiché des ventes nettes de 4,1 milliards USD au deuxième trimestre de l'exercice 2025, avec un bénéfice par action ajusté record de 2,10 USD, alors que le chiffre d'affaires du segment industriel s'est accéléré après l'intégration post-acquisition.

- Avril 2025 : Texas Instruments a enregistré un chiffre d'affaires de 4,07 milliards USD au premier trimestre 2025, une hausse de 11 % en glissement annuel, avec une croissance du segment analogique de 13 % pour atteindre 3,21 milliards USD.

Portée du rapport mondial sur le marché des interfaces filaires

Le marché des interfaces filaires désigne la transmission de données réseau via une technologie de communication filaire à travers divers types de composants tels que l'interface USB, l'HDMI, etc., dans des applications telles que l'électronique grand public, l'automobile, etc.

| USB |

| HDMI |

| DisplayPort |

| Thunderbolt |

| Autres |

| Inférieur à 5 Gbps |

| 5-20 Gbps |

| 20-40 Gbps |

| Supérieur à 40 Gbps |

| Smartphones et tablettes |

| PC et consoles de jeux |

| Téléviseurs et affichage numérique |

| Réalité virtuelle/augmentée et appareils portables |

| Autres applications |

| Électronique grand public |

| Automobile |

| Industriel |

| Santé |

| Informatique et télécommunications |

| Autres secteurs d'utilisation finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de composant | USB | ||

| HDMI | |||

| DisplayPort | |||

| Thunderbolt | |||

| Autres | |||

| Par classe de débit de données | Inférieur à 5 Gbps | ||

| 5-20 Gbps | |||

| 20-40 Gbps | |||

| Supérieur à 40 Gbps | |||

| Par application | Smartphones et tablettes | ||

| PC et consoles de jeux | |||

| Téléviseurs et affichage numérique | |||

| Réalité virtuelle/augmentée et appareils portables | |||

| Autres applications | |||

| Par secteur d'utilisation finale | Électronique grand public | ||

| Automobile | |||

| Industriel | |||

| Santé | |||

| Informatique et télécommunications | |||

| Autres secteurs d'utilisation finale | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des interfaces filaires ?

Le marché des interfaces filaires est valorisé à 29,69 milliards USD en 2026 et devrait atteindre 39,41 milliards USD d'ici 2031.

Quel type de connecteur détient la plus grande part du marché des interfaces filaires ?

L'USB est en tête avec une part de chiffre d'affaires de 32,40 % en 2025.

Quel segment connaît la croissance la plus rapide au sein du marché des interfaces filaires ?

Les interfaces homologuées au-delà de 40 Gbps affichent la croissance la plus élevée, progressant à un TCAC de 7,62 % jusqu'en 2031.

Comment le mandat européen sur le chargeur commun influencera-t-il la croissance du marché ?

La réglementation accélère les déploiements USB-C, ajoutant environ +0,7 point de pourcentage au TCAC prévisionnel à court terme.

Quelle région devrait enregistrer le taux de croissance le plus élevé ?

L'Asie-Pacifique devrait progresser à un TCAC de 6,78 % entre 2026 et 2031 en raison de son échelle manufacturière et de la hausse de la demande intérieure.

Qui sont les principales entreprises du secteur des interfaces filaires ?

TE Connectivity, Molex, Amphenol et ASMedia Technology figurent parmi les acteurs les plus importants, les cinq premiers fournisseurs contrôlant un peu plus de la moitié du chiffre d'affaires total du marché.

Dernière mise à jour de la page le: