Taille et part du marché des routeurs sans fil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Taille du Marché (2026) | 18.13 Milliards de dollars |

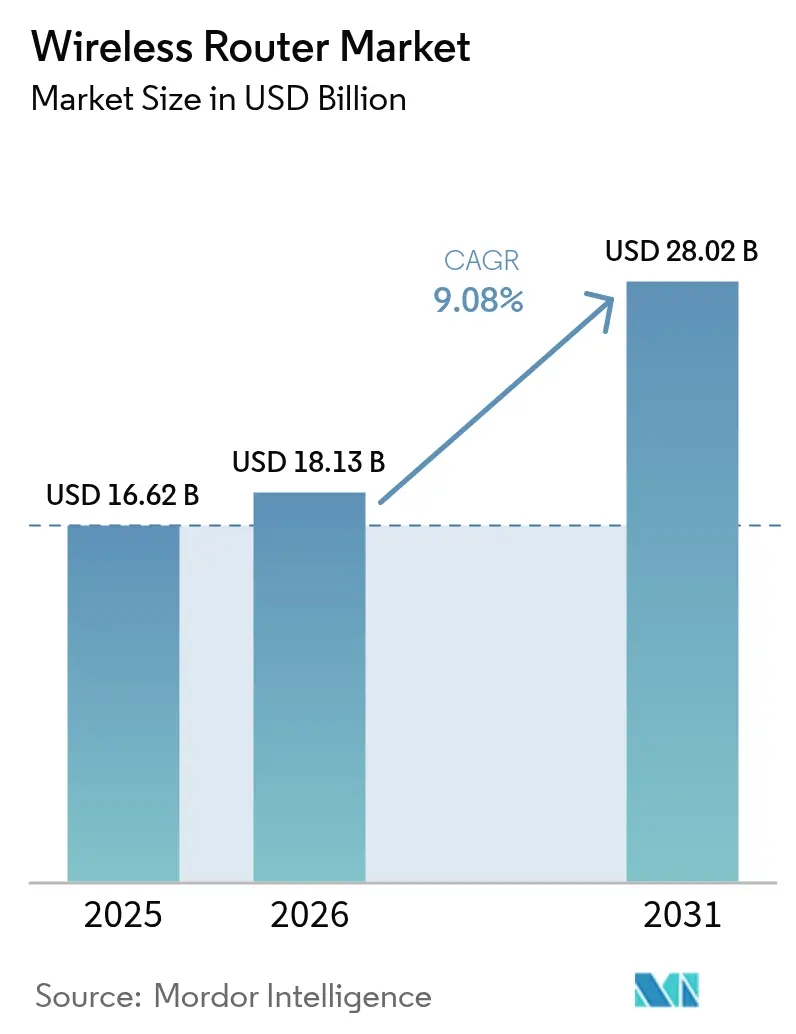

| Taille du Marché (2031) | 28.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.08% CAGR |

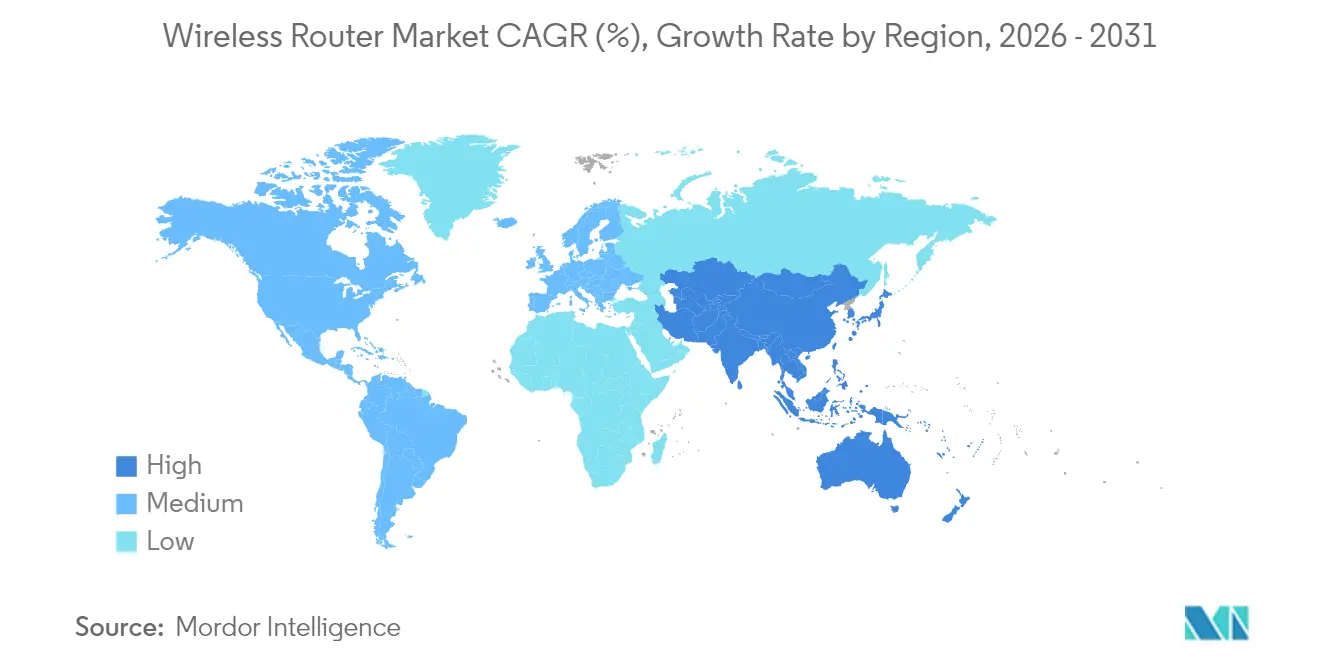

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

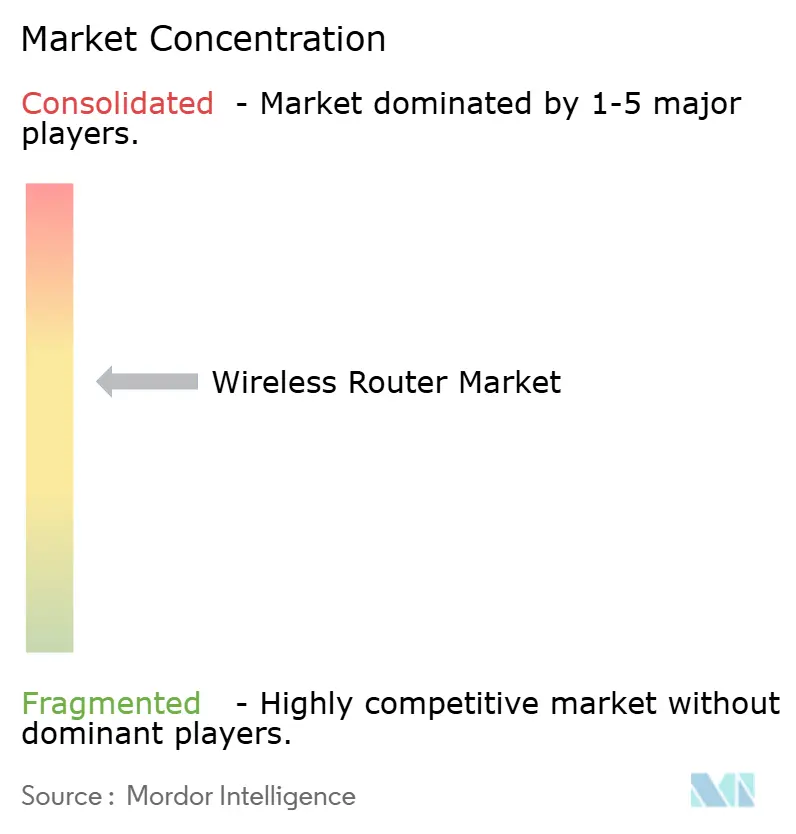

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des routeurs sans fil par Mordor Intelligence

La taille du marché des routeurs sans fil en 2026 est estimée à 18,13 milliards USD, en hausse par rapport à la valeur 2025 de 16,62 milliards USD, avec des projections pour 2031 affichant 28,02 milliards USD, progressant à un TCAC de 9,08 % sur la période 2026-2031. La croissance est portée par l'essor de la numérisation des entreprises, la montée des besoins en bande passante résidentielle et la commercialisation rapide du Wi-Fi 7. Les expéditions d'appareils Wi-Fi 7 ont totalisé 269 millions d'unités en 2024 et devraient dépasser 2,1 milliards d'ici 2028, soulignant une demande latente pour des performances multigigabit. Un essor parallèle du matériel Wi-Fi en bande 6 GHz — 807,5 millions d'unités expédiées en 2024 — confirme la forte maturité de l'écosystème, alors que 63 nations libèrent des portions de la bande 6 GHz pour une utilisation sans licence. Les systèmes maillés, les conceptions tribandes à plus haute bande passante et les offres groupées d'équipements côté client gérés par les fournisseurs d'accès élargissent la demande totale adressable, tandis que l'accès sans fil fixe et les contraintes d'approvisionnement en semi-conducteurs créent des poches de volatilité. Les fournisseurs s'empressent désormais d'ajouter des fonctionnalités de gestion assistée par IA et de réseau en tant que service afin de préserver leur pouvoir de fixation des prix et d'atténuer l'intensification de la concurrence par les prix de la part des fournisseurs chinois à bas coût.

Points clés du rapport

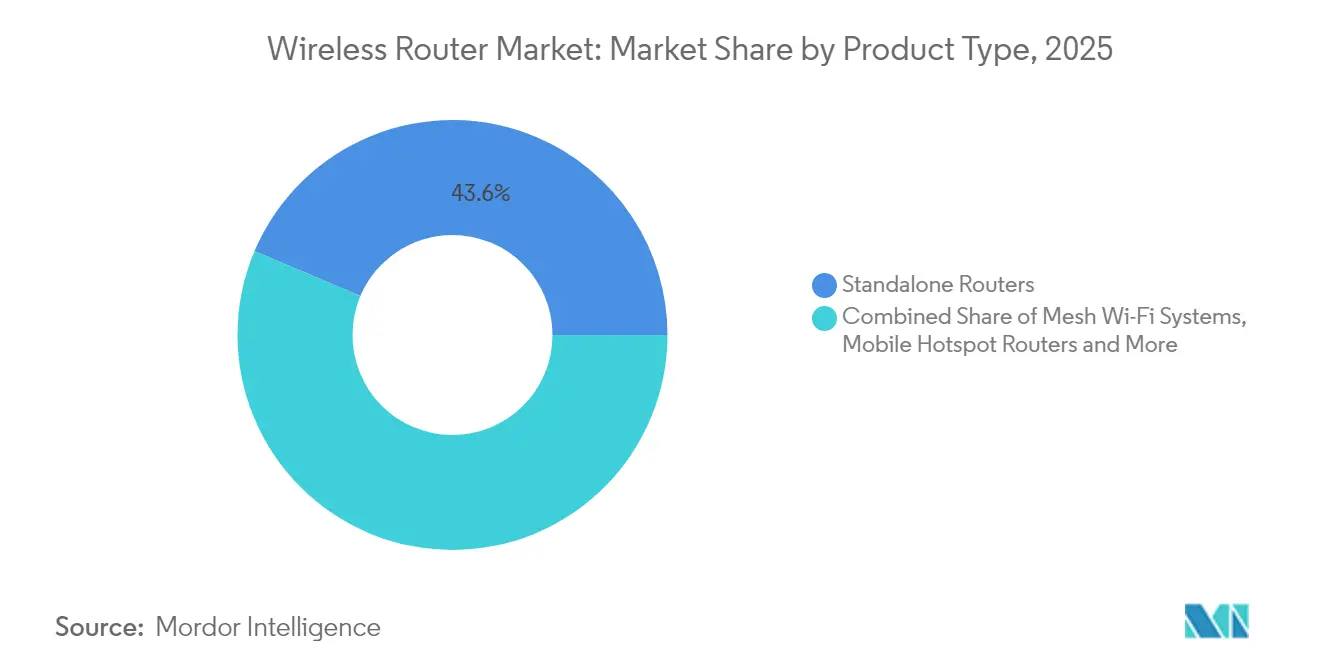

- Par type de produit, les routeurs autonomes ont dominé avec 43,62 % de la part du marché des routeurs sans fil en 2025 ; les systèmes Wi-Fi maillé devraient progresser à un TCAC de 11,74 % jusqu'en 2031.

- Par norme Wi-Fi, le Wi-Fi 5 représentait une part de 41,55 % en 2025, tandis que le Wi-Fi 7 progresse à un TCAC de 24,74 % jusqu'en 2031.

- Par bande de fréquence, les systèmes bibandes détenaient une part de 49,10 % en 2025 ; les conceptions tribandes sont positionnées pour un TCAC de 15,62 % à mesure que l'adoption du 6 GHz s'étend.

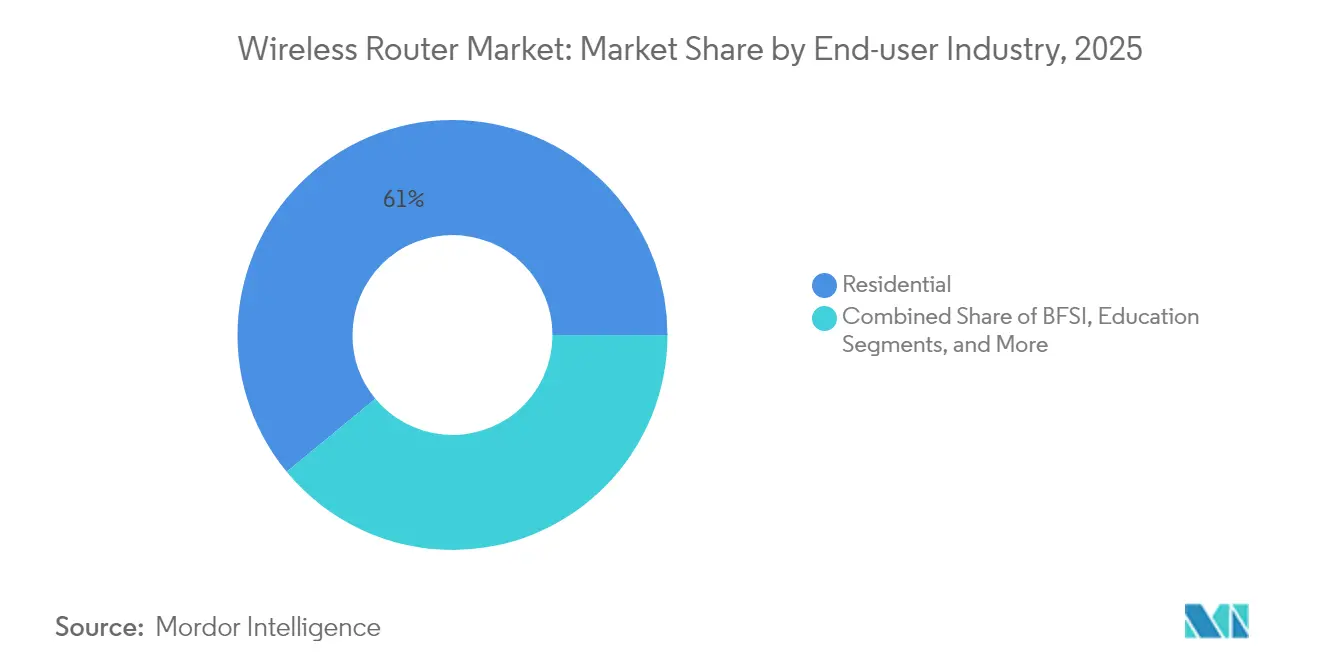

- Par utilisateur final, les applications résidentielles représentaient 60,98 % de la part en 2025, tandis que les déploiements en entreprise devraient progresser à un TCAC de 9,72 % dans le sillage de la croissance des charges de travail IA.

- Par canal de distribution, les ventes groupées par les fournisseurs d'accès à Internet commandaient une part de 45,62 % en 2025, tandis que le commerce en ligne devrait progresser à un TCAC de 11,12 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique dominait avec une part de 33,55 % en 2025 ; l'Amérique du Sud devrait être la région à la croissance la plus rapide avec un TCAC de 10,47 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des routeurs sans fil

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Croissance du trafic internet et des appareils connectés | +2.1% | Mondial ; Asie-Pacifique et Amérique du Nord en tête | Moyen terme (2-4 ans) |

| Numérisation des entreprises et demande en bande passante | +1.8% | Amérique du Nord et UE ; extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption rapide du Wi-Fi 6/6E et du Wi-Fi 7 | +2.3% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Wi-Fi maillé en tant que service géré par les fournisseurs d'accès | +1.4% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Équipements côté client pour le haut débit rural financés par les gouvernements | +0.9% | Zones rurales mondiales | Long terme (≥ 4 ans) |

| Applications émergentes de détection Wi-Fi | +0.5% | Adoption précoce en Amérique du Nord et en UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance du trafic internet et des appareils connectés

Plus de 21,1 milliards d'appareils Wi-Fi sont actifs dans le monde, et 4,1 milliards supplémentaires devraient être expédiés en 2024, saturant les réseaux hérités et incitant à des mises à niveau vers des routeurs multigigabit. Environ un cinquième des utilisateurs de haut débit résidentiel dépassent désormais 1 To de données mensuelles, mettant à rude épreuve les seuils de qualité de service. La croissance de l'IoT dans les usines intelligentes, les villes intelligentes et la mobilité autonome accentue le besoin d'un débit à faible latence que les canaux de 320 MHz du Wi-Fi 7 peuvent assurer. Les entreprises font face à des problèmes de densité d'appareils lorsque les points d'accès Wi-Fi 6 atteignent leurs limites pratiques, les forçant à investir dans des radios de nouvelle génération. Il en résulte un cycle de renouvellement accéléré favorisant les fournisseurs disposant de portefeuilles Wi-Fi 7.

La numérisation des entreprises comme moteur de la demande en bande passante

Quarante-cinq pour cent des entreprises expérimentent déjà le Wi-Fi 6 et le réseau privé 5G en parallèle, soulignant une préférence pour les architectures sans fil convergentes. Les usines de fabrication adoptent le Wi-Fi 7 pour faire fonctionner la robotique assistée par IA, le contrôle de supervision en dessous de la milliseconde et l'analyse par vision artificielle. Les commandes trimestrielles de routeurs liées aux infrastructures IA ont dépassé 350 millions USD chez les principaux fournisseurs en 2025. Les modèles de réseau en tant que service par abonnement réduisent les obstacles au capex, permettant des déploiements plus rapides. En somme, les applications gourmandes en bande passante et les financements flexibles se conjuguent pour faire progresser le marché des routeurs sans fil.

Adoption rapide du Wi-Fi 6/6E et du Wi-Fi 7

Le programme de certification Wi-Fi 7 a été lancé en janvier 2024, déclenchant 231,4 millions d'expéditions d'appareils cette année-là et plaçant la pénétration des points d'accès en entreprise sur la voie des 10 % du total des expéditions en 2025. L'opération multi-liens permet aux points d'accès d'utiliser simultanément les bandes 2,4 GHz, 5 GHz et 6 GHz, offrant des débits réels compris entre 6 Gbps et 15 Gbps — bien au-delà des plafonds du Wi-Fi 6[1]« Vitesses du Wi-Fi 7 : ce que les entreprises peuvent attendre », Meter, meter.com . Les fournisseurs d'accès sur des marchés tels que la France regroupent des routeurs Wi-Fi 7 avec la fibre gigabit pour réduire le taux de résiliation et augmenter l'ARPU. Cependant, l'adoption par les appareils clients est encore en retard, car seulement 87 % des nouveaux PC prennent en charge les canaux 320 MHz, créant une asymétrie à court terme qui maintient néanmoins la demande de routeurs à un niveau soutenu.

Le Wi-Fi maillé en tant que service géré par les fournisseurs d'accès

Les plateformes maillées gérées dans le cloud telles que l'Aginet de TP-Link ont déjà été adoptées par des centaines de fournisseurs d'accès nord-américains, confirmant l'appétit des opérateurs de services pour des revenus récurrents au-delà de la connectivité. L'eero d'Amazon indique désormais qu'environ un tiers de ses clients proviennent de partenariats avec des fournisseurs d'accès, validant l'échelle du modèle. Les offres maillées gérées améliorent la couverture dans l'ensemble du domicile, permettent un dépannage proactif et réduisent les appels au service d'assistance. Les fournisseurs étendent également le concept aux PME via des plateformes telles qu'Airties Pro, élargissant la base adressable. La proposition de valeur repose sur une expérience premium plutôt que sur la marge matérielle brute, relevant les prix de vente moyens malgré la banalisation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Complexité de la cybersécurité et lacunes en compétences | -1.2% | Mondial, aigu dans les marchés développés | Court terme (≤ 2 ans) |

| Risque de substitution par le haut débit mobile/5G | -1.6% | Mondial, porté par les marchés urbains | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement en semi-conducteurs | -0.8% | Impact mondial sur la fabrication | Court terme (≤ 2 ans) |

| Libération inégale du spectre 6 GHz à l'échelle mondiale | -0.7% | Fragmentation régionale mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité de la cybersécurité et pénurie de compétences

Une attaque DDoS de 3,8 Tbps exploitant la CVE-2024-3080 des routeurs ASUS a illustré l'exposition du secteur aux vulnérabilités des micrologiciels[2]Équipe de recherche Rescana, « CVE-2024-3080 vulnérabilité critique dans les routeurs ASUS », Rescana, rescana.com. Par ailleurs, les opérateurs de télécommunications signalent un déficit de 33 % en ingénieurs réseaux qualifiés, en particulier pour les configurations de sécurité Wi-Fi 7 et WPA3 émergentes. Les entreprises font face à des coûts de déploiement plus élevés en raison de besoins en conseil spécialisé, allongeant les délais de réalisation des projets. Les petites entreprises se rabattent souvent sur des paramètres laxistes, augmentant les risques de violation et limitant l'adoption de routeurs premium dotés de fonctionnalités avancées de détection des menaces.

Risque de substitution par le haut débit mobile/5G

L'accès sans fil fixe comptait près de 12 millions d'abonnements aux États-Unis à fin 2024 et pourrait dépasser 20 millions d'ici 2028, offrant aux consommateurs une alternative sans câble au Wi-Fi domestique[3]Fitch Ratings, « La croissance de l'accès sans fil fixe perturbe le marché des télécommunications américain », fitchratings.com . Les opérateurs de télécommunications présentent le service 5G comme moins coûteux et plus simple que la fibre, et les réseaux 5G privés séduisent les entreprises pour les cas d'usage axés sur la mobilité. Si le Wi-Fi conserve des avantages en termes de capacité et de couverture intérieure, l'empiètement cellulaire tempère les perspectives de croissance à long terme du marché des routeurs sans fil.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes maillés stimulent l'innovation

Les routeurs autonomes ont conservé une part de 43,62 % en 2025, mais la catégorie des systèmes maillés est en passe d'atteindre un TCAC de 11,74 % jusqu'en 2031, les utilisateurs recherchant une couverture totale et des performances auto-optimisées. La taille du marché des routeurs sans fil liée aux déploiements maillés devrait s'élargir parallèlement aux déploiements de fibre multigigabit. L'adoption par les fournisseurs d'accès de plateformes gérées dans le cloud telles qu'Aginet et eero for Service Providers renforce la dynamique de croissance. En revanche, les routeurs hotspot mobiles regagnent en pertinence en intégrant des radios 5G, tandis que les modèles industriels répondent aux exigences des environnements difficiles.

Les fournisseurs de solutions maillées intègrent désormais des algorithmes IA, l'opération multi-liens Wi-Fi 7 et des canaux de liaison retour de 320 MHz pour soutenir des prix premium. Les conceptions autonomes ciblent de plus en plus les joueurs, avec des radios tribandes et des moteurs de mise en forme de la latence. Les routeurs industriels exploitent les superpositions SD-WAN pour connecter des actifs distants de manière sécurisée. Collectivement, ces sous-segments illustrent comment les niches d'innovation défendent les marges même à mesure que le matériel d'entrée de gamme se banalise.

Par norme Wi-Fi : le Wi-Fi 7 accélère la transformation du marché

Le Wi-Fi 5 détient encore 41,55 % de part grâce à son accessibilité sur le marché de masse, mais les expéditions de Wi-Fi 7 sont positionnées pour un TCAC de 24,74 % qui reconfigurera le marché des routeurs sans fil. La demande des entreprises pour un débit réel de 6 à 15 Gbps pousse l'adoption précoce, et la taille du marché des routeurs sans fil liée au Wi-Fi 7 pourrait dépasser celle du Wi-Fi 6 d'ici la fin de la décennie. La certification a atténué les préoccupations d'interopérabilité multi-fournisseurs, bien que des exigences d'alimentation plus élevées nécessitent des mises à niveau des commutateurs PoE.

Le Wi-Fi 6 reste une technologie de transition, offrant l'efficacité OFDMA aux acheteurs à budget limité. Les appareils Wi-Fi 4 hérités persistent dans des niches IoT où le coût et la consommation électrique priment sur la vitesse. Dans les régions avancées, les feuilles de route d'acquisition comprennent désormais des déploiements Wi-Fi 7 par phases couplés à des investissements en calcul en périphérie, garantissant une capacité pérenne sans remplacements complets.

Par bande de fréquence : les configurations tribandes gagnent en momentum

Les modèles bibandes détenaient une part de 49,10 % en 2025, mais les conceptions tribandes et quadribandes devraient afficher un TCAC de 15,62 % à mesure que le spectre 6 GHz s'ouvre. Les fournisseurs exploitent le nouveau bloc de canaux de 1 200 MHz pour dédier des liaisons 320 MHz propres à la liaison retour, améliorant la résilience du maillage. L'avantage de part de marché des appareils bibandes se réduit chaque année, en particulier dans les régions qui ont libéré la totalité de la bande 6 GHz pour un usage sans licence.

Les références monobandes perdurent dans les applications IoT et de contrôle industriel sensibles aux coûts. La fragmentation réglementaire — la décision de la Chine de réserver le 6 GHz à la 5G, par exemple — oblige les fabricants à produire des références spécifiques à chaque région, compliquant les chaînes d'approvisionnement. Néanmoins, la flexibilité multibande reste un facteur de différenciation clé dans les segments premium et entreprise.

Par secteur d'utilisation final : le segment entreprise stimule l'adoption premium

La demande résidentielle représente encore 60,98 % du chiffre d'affaires 2025, alimentée par les modes de vie en télétravail hybride et l'adoption des maisons intelligentes. Les déploiements en entreprise, cependant, progressent à un TCAC de 9,72 %, contribuant une part disproportionnée à l'augmentation de la taille du marché des routeurs sans fil. Le secteur BFSI est en tête avec des salles de négociation aux exigences critiques en matière de latence, tandis que les établissements de santé déploient le Wi-Fi 7 pour connecter en toute sécurité les appareils de télémédecine.

Les budgets du secteur public ancrés par le programme BEAD de 42,45 milliards USD élargissent la connectivité rurale, orientant les fonds vers des équipements côté client avancés. Les détaillants exploitent le Wi-Fi prêt pour l'analytique pour automatiser la gestion des stocks et personnaliser l'engagement des acheteurs. Collectivement, les secteurs verticaux en entreprise propulsent les prix de vente moyens des routeurs au-dessus des niveaux des produits de base.

Par canal de distribution : le commerce en ligne accélère les ventes directes

Les offres groupées des fournisseurs d'accès représentaient 45,62 % des expéditions de 2025, reflétant la démarche des opérateurs pour réduire le taux de résiliation avec des équipements côté client premium. Les places de marché en ligne sont prévues pour un TCAC de 11,12 %, captant les consommateurs qui privilégient la propriété directe du matériel et les plans d'assistance par abonnement. En conséquence, la taille du marché des routeurs sans fil issue du commerce électronique continue d'augmenter de manière disproportionnée.

Les magasins physiques traditionnels maintiennent une présence pour l'évaluation pratique, en particulier sur les marchés émergents. Les fournisseurs d'accès, quant à eux, pivotent vers des abonnements Wi-Fi géré qui regroupent matériel, logiciel et analytique en frais mensuels prévisibles. Des fournisseurs comme NETGEAR rapportent déjà 35 millions USD de revenus récurrents annuels issus de tels services.

Analyse géographique

L'Asie-Pacifique détenait 33,55 % des revenus mondiaux en 2025, portée par les déploiements 5G, les programmes de villes intelligentes et la numérisation continue de la fabrication. Les initiatives nationales à Singapour et en Corée du Sud ancrent la demande de connectivité dorsale Wi-Fi 7, tandis que les fournisseurs chinois naviguent dans les obstacles réglementaires à l'étranger liés à l'examen des questions de sécurité. L'expansion des centres de données hyperscale dans toute la région renforce davantage les commandes des entreprises pour des routeurs à haut débit.

L'Amérique du Nord reste essentielle, grâce à des déploiements de fibre agressifs et à un financement BEAD conséquent qui dirige les équipements vers les zones rurales mal desservies. L'accès sans fil fixe a dépassé 12 millions d'abonnés en 2024, exerçant simultanément une pression sur les ventes de routeurs et les complétant via des passerelles cellulaires-Wi-Fi hybrides. Les entreprises représentent déjà 2 % des expéditions de points d'accès Wi-Fi 7, un chiffre qui devrait quintupler d'ici 2025.

L'Europe affiche des gains réguliers grâce à la fibre multigigabit et à la libération progressive du spectre 6 GHz. La France est en tête de l'adoption du Wi-Fi 7, illustrant comment des équipements côté client premium différencient les offres de haut débit. L'Allemagne et le Royaume-Uni privilégient l'Industrie 4.0 et la mise en réseau sécurisée, stimulant la demande de routeurs tribandes dotés du WPA3 et d'une analytique des menaces assistée par IA. Les nuances réglementaires post-Brexit compliquent encore les calendriers de certification, incitant les fournisseurs à adopter des stratégies logistiques localisées.

L'Amérique du Sud enregistre la trajectoire la plus rapide avec un TCAC de 10,47 % dans le sillage de l'expansion de la fibre jusqu'au domicile et des subventions pour la connectivité rurale. Le Brésil est en tête des déploiements, tandis que la volatilité des devises régionales impose des modèles de tarification créatifs. Les marchés émergents au Moyen-Orient et en Afrique s'appuient sur leurs ambitions de villes intelligentes pour piloter le Wi-Fi 7 dans l'hôtellerie, l'éducation et les environnements du secteur public, posant les bases d'une demande à long terme.

Paysage réglementaire

Les routeurs sans fil sont soumis à des exigences de conformité radio, cybersécurité et chaîne d'approvisionnement qui se superposent, l'accès au marché étant lié aux règles relatives au spectre et aux régimes d'autorisation des équipements. Aux États-Unis, la Federal Communications Commission (FCC) régit l'autorisation des dispositifs et mène des actions actives dans le cadre du Secure Networks Act, notamment des mises à jour liées à la Covered List qui influencent les matériels de routeurs résidentiels pouvant être autorisés à la vente et au déploiement. La politique en matière de spectre influence également la disponibilité des fonctionnalités, car l'accès à la bande des 6 GHz varie selon les pays, même si de nombreux marchés ont ouvert des portions de cette bande à un usage sans licence.

La certification pilotée par l'industrie constitue un second point de passage obligatoire qui façonne les achats, en particulier pour les offres groupées des FAI et les déploiements en entreprise. La Wi-Fi Alliance a lancé Wi-Fi CERTIFIED 7 en janvier 2024 pour formaliser l'interopérabilité des fonctionnalités IEEE 802.11be (y compris le fonctionnement sur les bandes 2,4 GHz, 5 GHz et 6 GHz), et les exigences de certification mettent l'accent sur des bases de sécurité modernes telles que WPA3 et les Protected Management Frames. À mesure que le Wi-Fi 7 se déploie plus largement sur le plan commercial, les fournisseurs et ODM synchronisent de plus en plus leurs feuilles de route produit avec les calendriers de certification afin de réduire les frictions dans les circuits de distribution et de raccourcir les cycles de qualification des opérateurs.

Analyse de la chaîne de valeur

La chaîne de valeur des routeurs sans fil est largement horizontale : les composants électroniques Wi-Fi et réseau (puces Wi-Fi, processeurs, composants RF frontaux et mémoire) alimentent la conception de plateformes OEM/ODM, la fabrication et l'assemblage final, puis transitent par les achats et l'assemblage d'offres des FAI, les circuits entreprise et la vente au détail en ligne et hors ligne. La puissance au niveau des semi-conducteurs est concentrée entre les mains d'un petit nombre de fournisseurs de puces (Broadcom, Qualcomm, MediaTek, Realtek et Intel), et la dépendance envers les capacités de fabrication de pointe (notamment TSMC pour de nombreux nœuds) crée un point d'étranglement lorsque les capacités sont tendues. Du côté de l'assemblage, la production de CPE résidentiels est concentrée entre les mains d'un groupe relativement restreint d'ODM tels que Sercomm, Arcadyan, Hitron, Askey, Sagemcom, Vantiva, Arris et d'autres, qui fabriquent sur des sites à fort volume et coûts optimisés.

La gestion des risques liés à la chaîne d'approvisionnement est devenue un facteur de différenciation, à mesure que les listes de composants (BOM) des routeurs absorbent des besoins accrus en DRAM et NAND pour le Wi-Fi 7, le backhaul mesh et les fonctions de sécurité et de gestion supplémentaires, tandis que des composants comme la mémoire et les substrats peuvent contraindre le calendrier des expéditions. La géographie de la fabrication évolue également, l'assemblage centré sur la Chine étant complété par des migrations vers le Vietnam, l'Inde et le Mexique afin de diversifier les risques et de répondre à l'évolution des exigences d'achat des grands opérateurs. Les plateformes logicielles pilotées par les opérateurs (mesh géré dans le cloud et Wi-Fi géré) déplacent davantage de valeur vers le firmware, la télémétrie et la gestion du cycle de vie, transférant les marges des ventes matérielles ponctuelles vers les services et les contrats de support.

Paysage concurrentiel

La concurrence est modérée mais s'intensifie rapidement alors que les géants historiques du réseau jonglent entre banalisation et course aux fonctionnalités. TP-Link domine les canaux grand public mais fait désormais face à une enquête criminelle antitrust aux États-Unis concernant ses pratiques de tarification. Cisco protège son leadership en entreprise grâce à une sécurité intégrée et à des relations avec les opérateurs de services. En juillet 2025, HPE a finalisé l'acquisition de Juniper Networks pour 14 milliards USD, doublant son empreinte dans le réseau et intensifiant la pression sur Cisco.

Les pivots stratégiques se concentrent sur le logiciel et l'IA. NETGEAR a généré 35 millions USD de revenus d'abonnement récurrents en 2024, soulignant un virage vers une monétisation axée sur les services. L'eero d'Amazon exploite le moteur commercial du géant du commerce de détail pour sous-coter les concurrents et développer les partenariats avec les fournisseurs d'accès. Airgain cible la connectivité des flottes avec des passerelles 5G-Wi-Fi, se taillant une niche dans la mise en réseau des véhicules.

Les points chauds de l'innovation comprennent l'analytique réseau pilotée par l'IA, l'orchestration des services gérés et les conceptions industrielles robustes. Les fournisseurs se différencient par leurs feuilles de route en matière de puces — premiers ensembles de puces Wi-Fi 7 avec 4096-QAM et prise en charge des canaux 320 MHz — et par des couches de sécurité à confiance zéro. Dans l'ensemble, la concurrence par les prix persiste, mais l'innovation en termes de fonctionnalités et les services maintiennent des opportunités de marge pour les leaders du marché.

Leaders du secteur des routeurs sans fil

ASUSTeK Computer Inc.

Netgear Inc.

D-Link Corporation

Huawei Technologies Co. Limited

TP-Link Technologies Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La commercialisation du Wi-Fi 7 crée un espace clair pour la premiumisation, en particulier là où le fonctionnement en bande 6 GHz est autorisé et où les FAI utilisent la différenciation des CPE pour réduire l'attrition. Les plateformes mesh et les routeurs orientés jeu vidéo captent une part croissante de la valeur, même si les volumes unitaires globaux de routeurs grand public subissent la pression des passerelles fournies par les FAI et des mises à niveau retardées au détail. Les signaux de marché pour 2026 indiquent une orientation vers des segments à plus forte valeur (mesh et gaming) plutôt qu'une expansion générale des volumes unitaires. Les fournisseurs qui associent matériel tri-bande et 6 GHz à des fonctionnalités de gestion dans le cloud et d'abonnement, y compris les programmes de mesh géré utilisés par les FAI et les services à revenus récurrents mis en avant par des fournisseurs comme NETGEAR, disposent d'une plus grande marge de manœuvre pour défendre leurs prix de vente moyens face à la concurrence tarifaire.

Les jalons réglementaires et normatifs ouvrent également des opportunités ciblées. Aux États-Unis, le cadre 6 GHz de la FCC (effectif au 27 avril 2026) apporte une structure pour des modes de fonctionnement supplémentaires des dispositifs sans licence. En Europe, des étapes d'harmonisation, notamment la mise à jour ukrainienne du 6 mai 2026 alignant les conditions pour le Wi-Fi 6E et le Wi-Fi 7 dans la bande 5945-6425 MHz, soutiennent une planification de mise sur le marché plus claire dans certaines parties de la région. Sur l'horizon technologique, le groupe de travail IEEE 802.11bn (Wi-Fi 8) progresse sur des concepts de fiabilité ultra-élevée tels que le fonctionnement multi-liaisons étendu et les améliorations orientées latence, élargissant l'ensemble des cas d'usage de connectivité entreprise, industrielle et sensible au temps où le déterminisme compte autant que le débit de pointe.

Développements récents du secteur

- Avril 2026 : ASUS a annoncé le ProArt Router PRT-BE5000, intégrant les fonctionnalités Wi-Fi 7 dans son écosystème ProArt destiné aux créateurs. Cette annonce fait sortir davantage le Wi-Fi 7 des sphères du gaming et de l'entreprise pour l'orienter vers le réseau de studio prosumer, et soutient une segmentation davantage axée sur les prix de vente moyens élevés.

- Octobre 2025 : TP-Link a annoncé le routeur gaming Wi-Fi 7 double bande Archer GE400 dans le cadre de l'expansion de sa gamme gaming Wi-Fi 7. Le positionnement du produit cible des cas d'usage sensibles à la latence et soutient la croissance de la valeur dans les circuits de vente au détail où les acheteurs paient pour des performances et des fonctionnalités logicielles différenciées.

- Janvier 2024 : La Wi-Fi Alliance a lancé le programme Wi-Fi CERTIFIED 7 afin de formaliser l'interopérabilité des capacités IEEE 802.11be. La disponibilité de la certification a accéléré la validation de la compatibilité multi-fournisseurs et réduit les frictions d'achat pour les déploiements en entreprise et chez les fournisseurs de services nécessitant des tests standardisés de sécurité et de fonctionnement en bande.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché des routeurs sans fil est mesuré par les revenus générés par la vente de routeurs sans fil offrant une connectivité Wi-Fi, dans les environnements domestiques, les petits bureaux et les entreprises, et couvrant les principales normes Wi-Fi et facteurs de forme.

Exclusions de périmètre : les revenus liés aux services (tels que les abonnements Wi-Fi gérés, la main-d'œuvre d'installation et les garanties prolongées) sont exclus de la valeur du marché.

Aperçu de la segmentation

- Par type de produit

- Routeurs autonomes

- Systèmes Wi-Fi maillé

- Routeurs hotspot mobiles

- Routeurs industriels/robustes

- Par norme Wi-Fi

- 802.11n (Wi-Fi 4)

- 802.11ac (Wi-Fi 5)

- 802.11ax (Wi-Fi 6)

- 802.11be (Wi-Fi 7)

- Par bande de fréquence

- Monobande

- Bibande

- Tribande/Quadribande

- Par secteur d'utilisation final

- Résidentiel

- Entreprise

- BFSI

- Éducation

- Santé

- Médias et divertissement

- Commerce de détail

- Gouvernement et secteur public

- Autres entreprises

- Par canal de distribution

- Détaillants en ligne

- Hors ligne (magasins d'électronique grand public, hypermarchés)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par identifier les signaux d'offre et de demande vérifiables dans les données publiques avant de formuler des hypothèses. Nous examinons généralement les mises à jour des normes et certifications d'organismes tels que l'IEEE et la Wi-Fi Alliance, et nous utilisons également les règles relatives au spectre et aux équipements émises par des régulateurs tels que la FCC et des agences comparables dans d'autres régions.

Pour dimensionner et vérifier l'adoption, nous utilisons des indicateurs de connectivité haut débit et domestique provenant de sources telles que l'Union internationale des télécommunications, la Banque mondiale, l'OCDE et les offices statistiques nationaux, ainsi que le contexte commercial et d'expédition issu des portails douaniers et des publications d'associations professionnelles. Les documents d'entreprise, rapports annuels, présentations de résultats et la presse spécialisée réputée aident à cartographier les cycles produit, y compris le calendrier du Wi-Fi 6E et du Wi-Fi 7, ainsi que les évolutions de la répartition des circuits de distribution. Lorsqu'une couverture supplémentaire est nécessaire, nous utilisons également des abonnements payants pour les données financières et de renseignement d'entreprise, l'actualité et les données financières, ainsi que des bases de données de brevets pour suivre l'orientation des fonctionnalités et les annonces publiques. Ces sources sont fournies à titre illustratif uniquement, et de nombreuses autres références publiques ont également été utilisées pour collecter, valider et clarifier les données.

Entretiens et enquêtes primaires

Les entretiens et enquêtes primaires permettent de tester ce que les signaux de la recherche documentaire ne peuvent expliquer de bout en bout, notamment l'évolution des prix, les changements de répartition entre les produits autonomes et mesh, et le calendrier de renouvellement en entreprise. Nous échangeons avec des parties prenantes tout au long de la chaîne de valeur, notamment des chefs de produit, des partenaires de distribution, des intégrateurs réseau et de grands acheteurs, puis nous croisons les données entre l'Asie-Pacifique, l'EMEA et les Amériques afin que le modèle ne repose pas sur le schéma d'adoption d'une seule région.

Répartition des répondants de la recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 33 % | Dirigeants (CXO) : 18 % | Asie-Pacifique : 43 % |

| Niveau intermédiaire : 47 % | Responsables fonctionnels/de division : 31 % | EMEA : 36 % |

| Acteurs plus petits : 20 % | Managers : 51 % | Amériques : 21 % |

Dimensionnement du marché et prévisions

Le dimensionnement est réalisé selon une approche descendante qui reconstitue les dépenses adressables en routeurs en reliant les foyers et sites professionnels connectés à la possession de routeurs, aux cycles de renouvellement et aux prix de vente moyens à travers les principales normes Wi-Fi. Une fois ce total établi, nous utilisons des vérifications ascendantes sélectives pour en garantir le réalisme, telles que le recoupement de l'exposition aux revenus des fournisseurs, l'échantillonnage des prix en ligne et hors ligne, et l'utilisation des retours des circuits de distribution sur la vélocité des unités, qui servent ensuite à ajuster les résultats extrêmes.

Quelques intrants influencent généralement le plus le total : le parc installé de foyers haut débit, la part des offres fibre et gigabit, la pénétration du Wi-Fi 6 et 6E dans les achats récents, la préparation précoce au Wi-Fi 7, les taux d'adoption des systèmes mesh, et la répartition entre ventes en ligne et en magasin. Lorsque les données au niveau national sont limitées, nous comblons l'écart en utilisant des indicateurs de substitution tels que les foyers urbains, la consommation moyenne de données et la répartition observée sur des marchés comparables, puis en revérifiant à l'aide des retours d'entretiens.

Pour les prévisions, nous menons une analyse de scénarios afin que différentes trajectoires de vitesse de mise à niveau puissent être appliquées à l'adoption des normes et à la tarification. Le scénario retenu est ensuite aligné sur ce que les répondants primaires jugent le cycle de remplacement et le taux d'adoption des fonctionnalités les plus probables au cours des prochaines années.

Validation des données et cycle de mise à jour

Les résultats sont validés à travers plusieurs contrôles afin que le chiffre final ne repose pas sur une hypothèse fragile isolée. Nous comparons les unités implicites, la tarification et le rythme de renouvellement à des signaux indépendants tels que les tendances des abonnés haut débit, les fourchettes de prix au détail et le calendrier de transition des normes, puis nous examinons et corrigeons les valeurs aberrantes avant validation finale.

Une seconde relecture par un analyste revérifie les définitions, les conversions et tout écart important d'une année à l'autre. Si un écart provient d'un intrant faible, une prise de contact de suivi est déclenchée pour confirmer l'hypothèse. Les rapports sont mis à jour annuellement, avec des mises à jour intermédiaires en cas d'événements significatifs, et une dernière relecture avant livraison garantit que les clients reçoivent la vision la plus actuelle.

Comparaison de l'estimation du marché des routeurs sans fil de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les routeurs sans fil ne correspondent pas toujours, même lorsque les titres semblent similaires, car le périmètre et la logique de comptage peuvent varier de manière subtile mais significative. Les différences proviennent généralement de ce qui est considéré comme un revenu produit par rapport à un revenu de service, de l'année de référence utilisée, et de la vitesse supposée de la baisse des prix lors d'un changement de génération Wi-Fi.

Pour les routeurs sans fil, l'écart est souvent déterminé par le fait que les systèmes mesh, les routeurs hotspot mobiles et les modèles robustes ou industriels soient comptabilisés intégralement, et par le fait que l'étude suive un modèle guidé par l'adoption lié aux foyers et sites professionnels connectés ou repose sur une simple projection de tendance. Le calendrier de change et l'utilisation de scénarios de mise à niveau agressifs ou conservateurs pour le Wi-Fi 6E et le Wi-Fi 7 modifient également le total, en particulier lorsqu'une étude n'est pas actualisée à proximité des grands jalons de puces et de normes.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 18,13 milliards USD (2026) | |

| Éditeur sectoriel A | 15,64 milliards USD (2023) | Utilise une année de référence antérieure et une liste de normes ciblée différente, ce qui peut sous-estimer l'essor de fin de cycle lié à l'adoption du mesh et au calendrier de transition Wi-Fi 6E et Wi-Fi 7. |

| Éditeur sectoriel B | 14,10 milliards USD (2025) | Ancre le dimensionnement sur une valeur de 2025 et prolonge la prévision jusqu'en 2035, ce qui peut modifier la courbe d'érosion des prix implicite et la répartition entre produits autonomes et mesh par rapport à un modèle ancré sur 2026. |

Le tableau montre que les plus grandes différences proviennent du choix de l'année de référence et de la manière dont le modèle traite la répartition et la tarification entre les normes. En séparant les revenus des dispositifs des services additionnels et en liant la demande aux foyers connectés, aux besoins des sites d'entreprise et aux cycles de renouvellement, l'estimation reste traçable à des intrants clairs, ce qui correspond à l'approche appliquée par Mordor Intelligence.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché mondial des routeurs sans fil en 2031 ?

Il est prévu d'atteindre 28,02 milliards USD d'ici 2031, progressant à un TCAC de 9,08 %.

À quelle vitesse l'adoption du Wi-Fi 7 va-t-elle croître sur la période de prévision ?

Les expéditions de routeurs Wi-Fi 7 sont positionnées pour un TCAC de 24,74 % jusqu'en 2031, les entreprises et les fournisseurs d'accès recherchant des capacités multigigabit.

Quel type de produit routeur connaît la croissance la plus rapide ?

Les systèmes Wi-Fi maillé sont ceux qui croissent le plus rapidement, progressant à un TCAC de 11,74 % à mesure que la couverture totale du domicile et les services gérés gagnent du terrain.

Quel canal de vente progresse le plus rapidement ?

Le commerce en ligne progresse à un TCAC de 11,12 % en raison de la demande directe aux consommateurs et des modèles d'assistance par abonnement.

Pourquoi l'Asie-Pacifique est-elle le plus grand marché régional ?

Des déploiements 5G robustes, des initiatives de villes intelligentes et une numérisation manufacturière étendue confèrent à l'Asie-Pacifique une part de revenus dominante de 33,55 %.

Dernière mise à jour de la page le: