Taille et part du marché des commutateurs optiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

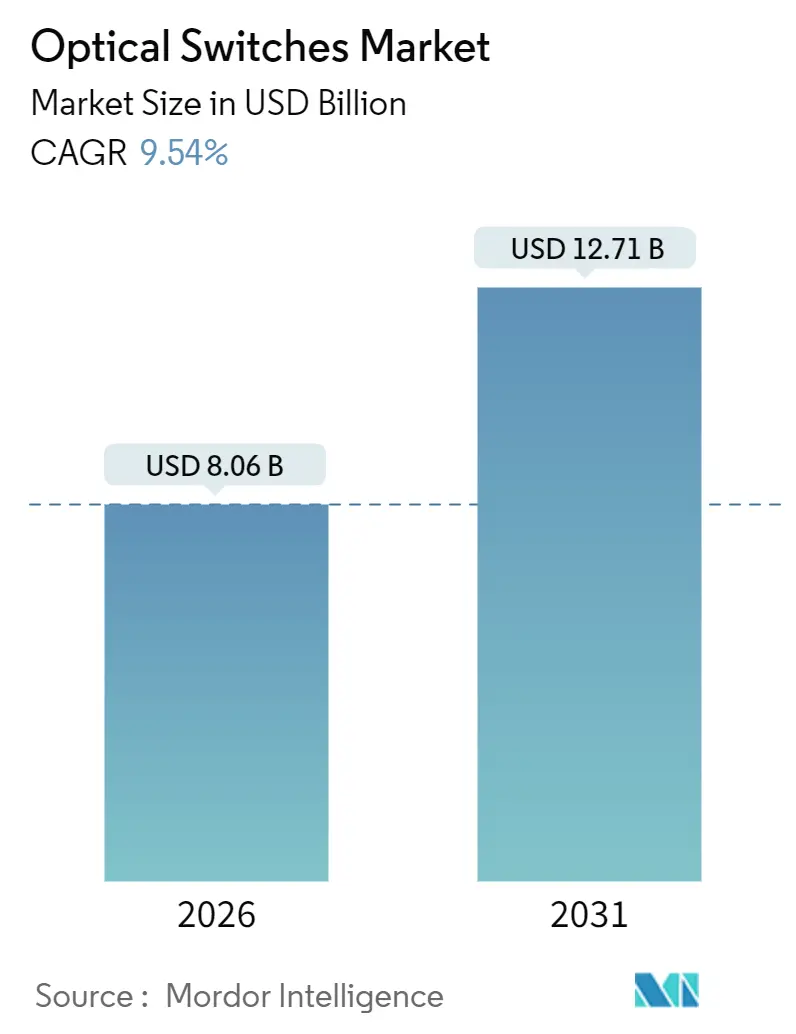

| Taille du Marché (2026) | 8.06 Milliards de dollars |

| Taille du Marché (2031) | 12.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.54% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

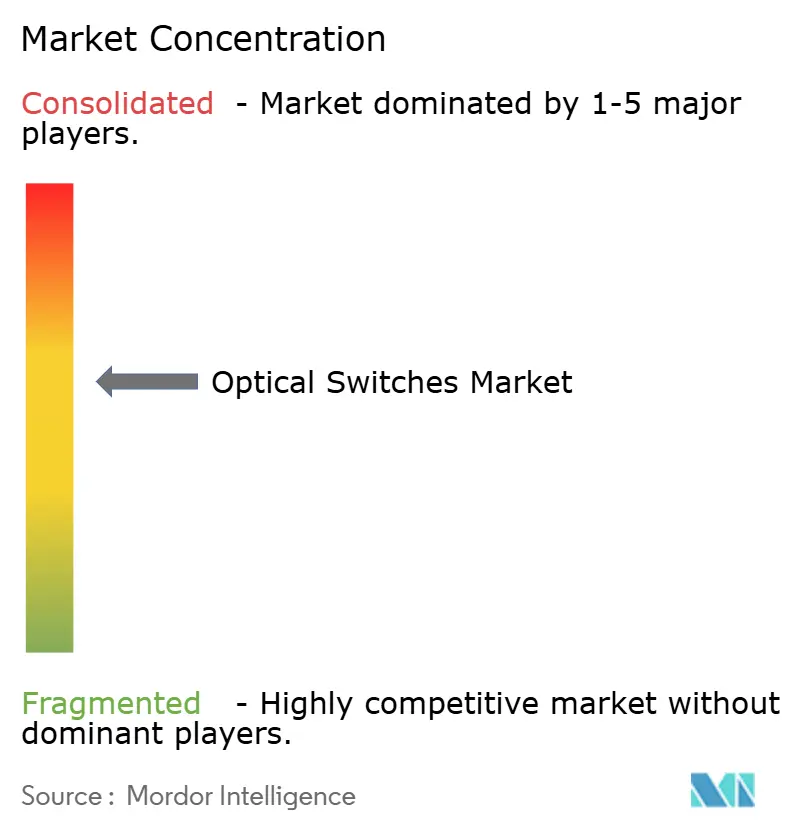

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des commutateurs optiques par Mordor Intelligence

La taille du marché des commutateurs optiques a atteint 8,06 milliards USD en 2026 et devrait progresser jusqu'à 12,71 milliards USD d'ici 2031, avançant à un TCAC de 9,54 %. Le déploiement croissant de structures entièrement optiques dans les centres de données hyperscale, la migration vers des ports 800 Gbps et la baisse des coûts de la photonique sur silicium constituent les principaux catalyseurs de croissance. Les grappes de calcul d'IA souveraine, la densification du réseau de transport 5G et du futur 6G, ainsi que les mandats d'efficacité énergétique incitent les opérateurs à abandonner les topologies électroniques feuille-épine au profit de chemins optiques déterministes. La pression concurrentielle exercée par les hyperscalers à intégration verticale contraint les équipementiers traditionnels à accélérer leurs feuilles de route MEMS et d'optique co-intégrée. La diversification de la chaîne d'approvisionnement vers les tranches III-V et l'encapsulation photonique nationale remodèle également les stratégies des fournisseurs, tandis que l'automatisation des réseaux pilotée par l'IA réduit les charges d'exploitation et raccourcit les délais de récupération après incident.

Points clés du rapport

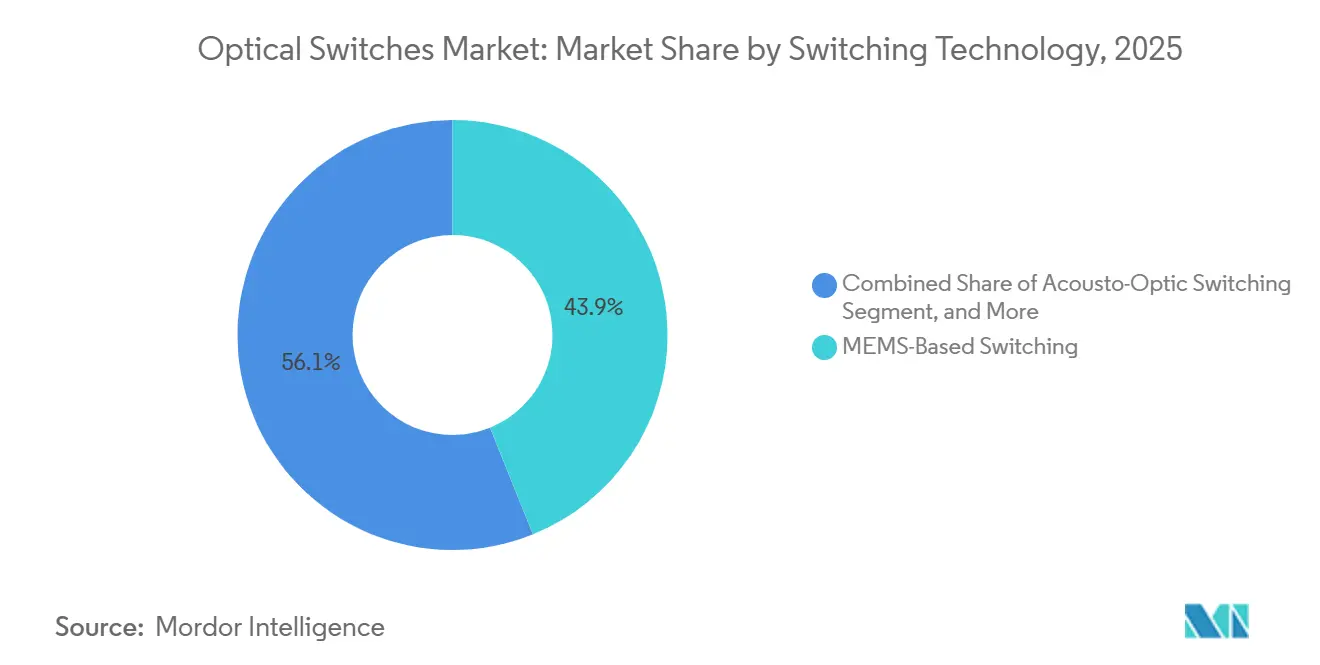

- Par technologie de commutation, les MEMS ont représenté 43,89 % de la part de marché des commutateurs optiques en 2025 et progressent à un TCAC de 10,62 % jusqu'en 2031.

- Par nombre de ports, la configuration 1×8 a représenté 36,71 % de la part des revenus en 2025, tandis que la configuration 1×16 et plus devrait afficher un TCAC de 10,41 % jusqu'en 2031.

- Par débit de données, les ports 100-400 Gbps ont capté 39,67 % de la taille du marché des commutateurs optiques en 2025, mais les ports supérieurs à 400 Gbps progressent à un TCAC de 10,47 %.

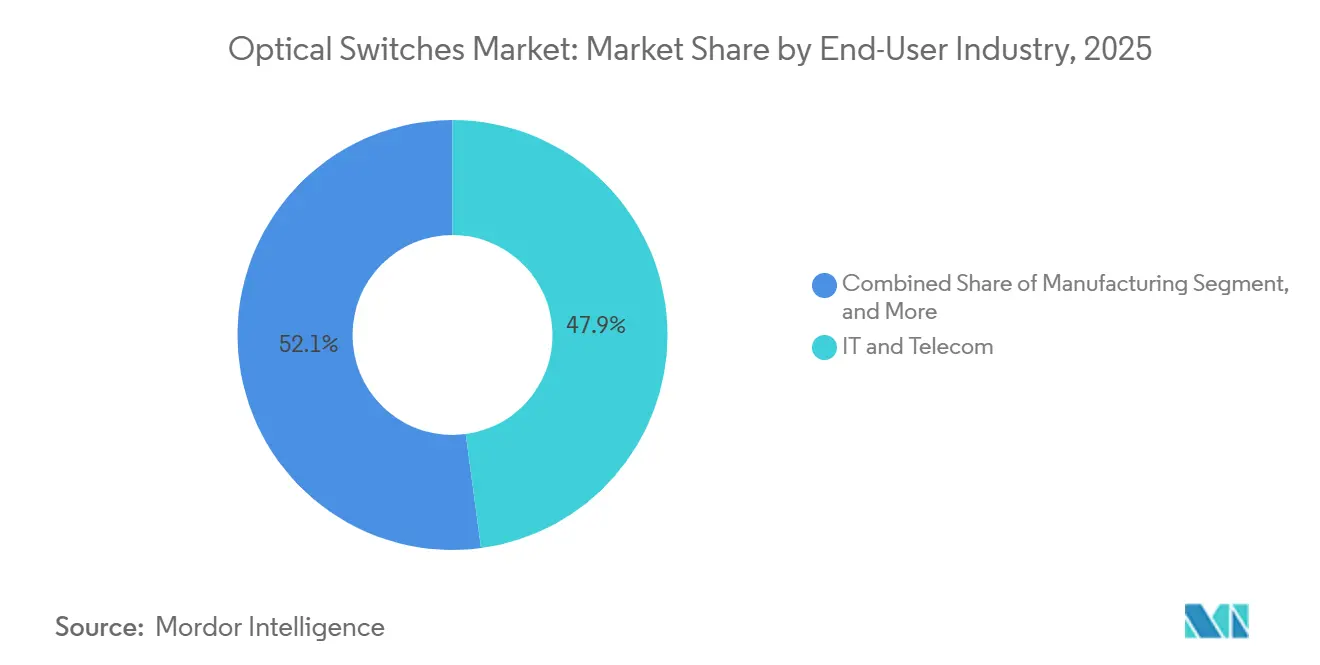

- Par secteur d'utilisation final, l'IT et les télécommunications ont représenté 47,88 % de la demande en 2025, tandis que le secteur BFSI est le segment à la croissance la plus rapide avec un TCAC de 10,59 %.

- Par application, la commutation de circuits a dominé avec une part de revenus de 41,24 % en 2025, tandis que les tests et la surveillance sont en passe d'atteindre un TCAC de 10,56 %.

- Par géographie, l'Asie-Pacifique a représenté 35,79 % des revenus de 2025, tandis que le Moyen-Orient devrait enregistrer la croissance régionale la plus rapide avec un TCAC de 10,51 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des commutateurs optiques

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Essor des déploiements de centres de données hyperscale | +2.1% | Mondial, avec une concentration en Amérique du Nord, en Asie-Pacifique et au Moyen-Orient | Moyen terme (2-4 ans) |

| Densification rapide du réseau de transport 5G et du futur 6G | +1.8% | Asie-Pacifique, Moyen-Orient, Europe | Moyen terme (2-4 ans) |

| Franchissement de la courbe de coût de la photonique sur silicium pour les ports ≥400 Gbps | +1.6% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Mandats d'efficacité énergétique favorisant la commutation entièrement optique | +1.3% | Europe, Amérique du Nord, avec répercussions sur l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Déploiements pilotes de réseaux quantiques gouvernementaux | +0.9% | États-Unis, Union européenne, Chine | Long terme (≥ 4 ans) |

| Automatisation des réseaux optiques pilotée par l'IA et auto-réparation | +1.2% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor des déploiements de centres de données hyperscale

Les hyperscalers migrent vers des structures optiques pour réduire les budgets énergétiques et limiter les pics de latence. Microsoft a déployé des commutateurs de circuits optiques dans 12 zones Azure en 2025 et a réduit la consommation électrique au niveau des baies de 18 %.[1]Microsoft Corporation, "Rapport annuel 2025," microsoft.com AWS s'est engagé à utiliser l'optique co-intégrée à photonique sur silicium pour ses prochaines plateformes Graviton, éliminant ainsi les sauts en sommet de baie. Des initiatives similaires de Google et Meta ont confirmé une transition structurelle vers une bande passante est-ouest déterministe. Ces mises à niveau se concentrent en Virginie, en Oregon, à Singapour et aux Émirats arabes unis, où les coûts de l'électricité et les politiques fiscales sont favorables.

Densification rapide du réseau de transport 5G et du futur 6G

Les opérateurs mobiles intègrent des commutateurs optiques dans les centraux locaux et les sites périphériques pour agréger le trafic provenant de milliers de petites cellules. China Mobile a équipé 47 centres provinciaux de commutateurs MEMS, réduisant les paires de fibres louées de 29 %. Bharti Airtel a suivi dans 18 zones métropolitaines indiennes, tandis que le plan Open RAN de Vodafone intègre des interconnexions optiques pour la redistribution fronthaul en temps réel. L'Association GSM a déjà positionné la commutation de circuits optiques comme référence de base pour le réseau de transport 6G, soulignant les exigences futures en matière de trafic.

Franchissement de la courbe de coût de la photonique sur silicium pour les ports ≥400 Gbps

En 2025, l'optique co-intégrée a atteint la parité de prix avec les SerDes électriques à 400 Gbps, levant ainsi les obstacles à l'adoption. Intel a expédié 1,2 million de modules après une baisse de prix de 31 %. Le Tomahawk-5 51,2 Tbps de Broadcom a rejoint l'économie des ASIC électriques 12,8 Tbps, catalysant l'intérêt des hyperscalers.[2]Broadcom Inc., "Présentation aux investisseurs 2025," investors.broadcom.com Les facteurs de forme standardisés 800 Gbps et 1,6 Tbps du Forum d'interconnexion optique devraient faire baisser davantage la courbe.

Mandats d'efficacité énergétique favorisant la commutation entièrement optique

Les réglementations issues du Pacte vert européen et du Titre 24 de Californie incitent les opérateurs de centres de données à réduire les charges thermiques en supprimant les étapes d'inspection électronique des paquets. Les opérateurs en Allemagne, au Royaume-Uni et en France ont accéléré les retrofits optiques en 2025 afin de respecter les échéances de conformité de 2027. Des politiques similaires émergent dans toute la région Asie-Pacifique, créant une demande de longue traîne pour les structures optiques écoénergétiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Prime persistante par rapport aux structures électroniques feuille-épine | -1.4% | Mondial, particulièrement dans les segments des entreprises sensibles aux coûts et des PME | Court terme (≤ 2 ans) |

| Expertise terrain limitée pour les structures optiques multi-térabits | -1.1% | Mondial, particulièrement aiguë sur les marchés émergents et chez les prestataires de services de taille modeste | Moyen terme (2-4 ans) |

| Exposition de la chaîne d'approvisionnement aux pénuries de tranches III-V | -0.8% | Mondial, avec l'impact le plus fort en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Retard de certification en cyber-résilience pour les utilisateurs critiques | -0.6% | Amérique du Nord, Europe, avec répercussions sur les secteurs gouvernementaux et BFSI à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prime persistante par rapport aux structures électroniques feuille-épine

Pour les niveaux de ports 100 et 200 Gbps, les commutateurs optiques restent 35 à 50 % plus chers que leurs homologues électroniques. Dell'Oro a évalué un châssis optique 32 ports à 47 000 USD contre 31 000 USD pour un équivalent électronique au deuxième trimestre 2025. De nombreuses entreprises de niveau intermédiaire ne peuvent absorber le seuil de retour sur investissement sur trois ans cité par Arista Networks, ce qui ralentit la pénétration en dehors des empreintes hyperscale.

Expertise terrain limitée pour les structures optiques multi-térabits

Peu d'ingénieurs possèdent une expérience pratique de la gestion des longueurs d'onde ou du dimensionnement de la dispersion. Cisco a indiqué que les missions de services professionnels pour les projets optiques duraient en moyenne 18 mois, soit le double des mises à niveau électroniques.[3]Cisco Systems Inc., "Divulgation des revenus de services 2025," investor.cisco.com Des enquêtes sur la main-d'œuvre suggèrent que seulement 12 % des ingénieurs réseau nord-américains sont en mesure de dépanner les multiplexeurs optiques à insertion et extraction reconfigurables, entraînant des retards de déploiement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de commutation : les MEMS fixent la référence

La technologie MEMS a représenté 43,89 % du marché en 2025 et affiche un TCAC de 10,62 % jusqu'en 2031. La taille du marché des commutateurs optiques pour les plateformes MEMS est en hausse, les hyperscalers spécifiant une reconfiguration en sous-milliseconde pour l'équilibrage des charges de travail IA. Le réseau 1 024×1 024 de Calient, avec une perte d'insertion inférieure à 2,5 dB, illustre comment les MEMS à grand nombre de ports remplacent les routeurs épine dans les pods. Les variantes électro-optiques à niobate de lithium ciblent les niches de commutation en nanosecondes, principalement la finance et la défense, mais leur consommation électrique plus élevée freine l'adoption grand public. Les dispositifs thermo-optiques remportent des contrats métro sensibles aux coûts, tandis que les commutateurs magnéto-optiques restent limités aux pilotes quantiques. Les dépôts de brevets ont augmenté de 47 % d'une année sur l'autre, reflétant une R&D soutenue dans la physique d'actionnement.

Les effets de second ordre se concentrent sur les évolutions de la chaîne d'approvisionnement. Les fonderies MEMS spécialisées à Taïwan et en Corée du Sud proposent des services de la conception à la production, abaissant les barrières à l'entrée pour les jeunes pousses et élargissant le choix de fournisseurs pour les acheteurs. La conformité aux protocoles de fiabilité IEC 61753 est désormais incontournable en Europe, incitant les fournisseurs à renforcer leurs produits pour des millions de cycles quotidiens. Collectivement, ces dynamiques ancrent les MEMS comme référence pour les futurs benchmarks concurrentiels sur le marché des commutateurs optiques.

Par nombre de ports : les exigences de densité propulsent l'adoption des configurations 1×16 et plus

La configuration 1×8 détenait une part de revenus de 36,71 % en 2025, en raison d'une large adoption dans les racks d'agrégation d'accès et de test et mesure. Pourtant, la demande s'oriente rapidement vers les matrices 1×16 et plus grandes, progressant à un TCAC de 10,41 % alors que les opérateurs hyperscale recherchent des structures maillées au niveau de l'épine dorsale. Le nouveau commutateur MEMS 1×32 de Lumentum, qualifié pour la mise à jour des centres de données de Meta, en est emblématique. Les niveaux inférieurs, tels que les modèles à verrouillage 1×2, restent essentiels pour les schémas de protection mais génèrent moins de revenus.

Les produits haute densité permettent des superpositions de commutation de circuits optiques qui déchargent les flux éléphants sans solliciter le silicium de paquets, entraînant des gains de latence en saut de fonction. Les réseaux de recherche européens, par exemple, ont documenté une réduction de 68 % de la latence après l'insertion de réseaux 1×64. Compte tenu de ces avantages mesurables, les commutateurs à grand nombre de ports devraient éclipser les configurations héritées avant la fin de la décennie, renforçant leur importance stratégique sur le marché des commutateurs optiques.

Par débit de données : les configurations supérieures à 400 Gbps s'accélèrent

Les ports dans la bande 100-400 Gbps ont encore généré 39,67 % des revenus de 2025, mais la dynamique favorise clairement le niveau supérieur à 400 Gbps, affichant un TCAC de 10,47 %. Les ASIC de nouvelle génération de Broadcom et Coherent intègrent des moteurs optiques 800 Gbps, supprimant la pénalité sur le nombre de fibres qui entravait l'adoption précoce. La part de marché des commutateurs optiques pour les ports ultra-haute vitesse augmentera fortement à mesure que les hyperscalers standardiseront les liaisons 800 Gbps à longueur d'onde unique pour s'adapter aux topologies de grappes IA.

Entre-temps, les ports inférieurs à 40 Gbps persistent principalement dans les environnements hérités où les dépenses d'investissement incrémentales sont préférables, et la tranche 40-100 Gbps reste utilisable pour les dorsales métro. Pourtant, les feuilles de route des fournisseurs, l'activité de conformité IEEE 802.3ck et les commandes explosives d'équipements de test 1,6 Tbps indiquent que le centre de gravité se déplace inexorablement vers le haut en termes de bande passante.

Par secteur d'utilisation final : la quête de faible latence du secteur BFSI

L'IT et les télécommunications ont conservé 47,88 % des dépenses en 2025, mais le TCAC prévisionnel de 10,59 % du secteur BFSI signale un réalignement stratégique. Les grandes banques ont déployé des commutateurs de circuits optiques pour réduire de quelques microsecondes l'acheminement des ordres et l'analytique de la fraude. JPMorgan Chase a réduit la latence d'exécution des produits dérivés de 23 % après le déploiement de structures optiques dans ses centres de données de New York et de Londres. La fabrication, la santé et le secteur gouvernemental s'appuient également sur l'optique déterministe pour la robotique, la génomique et les liaisons satellitaires sécurisées, respectivement. Ces impératifs de performance propres aux secteurs verticaux soulignent pourquoi la diversification des utilisateurs finaux continuera à élargir le marché des commutateurs optiques.

Les secteurs verticaux de second rang, tels que les médias et le commerce de détail, achètent de plus en plus de capacité optique pour la diffusion en haute résolution et les réseaux campus. Bien que plus modeste individuellement, leur demande agrégée soutient un écosystème de fournisseurs de longue traîne plus sain, évitant une dépendance excessive aux cycles de dépenses d'investissement des hyperscalers.

Par application : les tests et la surveillance en tête de la croissance

La commutation de circuits a contribué à 41,24 % des revenus de 2025 et reste fondamentale pour les structures de centres de données et de transport. Néanmoins, les tests et la surveillance mènent la croissance à un TCAC de 10,56 % alors que les opérateurs instrumentent les réseaux multi-térabits pour l'automatisation en boucle fermée. La hausse des ventes de 48 % de Keysight en systèmes de test de commutateurs optiques en 2025 confirme le pivot vers l'instrumentation. La surveillance des performances optiques intégrée dans le silicium de commutation, comme le WaveLogic 6 de Ciena, brouille les frontières entre la commutation active et la télémétrie.

Les cas d'usage de multiplexage et d'interconnexion restent stables dans les stations d'atterrissage métro et câblières, tandis que des exigences de niche, telles que la commutation de protection à sécurité quantique, émergent. Collectivement, la diversité des applications répartit les risques et soutient l'innovation continue au sein du marché des commutateurs optiques.

Analyse géographique

L'Asie-Pacifique a généré 35,79 % des revenus mondiaux en 2025, portée par les dorsales quantiques de la Chine, les déploiements autonomes 5G de l'Inde et le boom des centres de données post-olympique du Japon. China Mobile a connecté 12 liaisons quantiques provinciales avec des commutateurs optiques, visant une couverture de 50 villes d'ici 2028. Le déploiement de fibres optiques de Bharti Airtel dans 18 zones métropolitaines a réduit les besoins en fibres de transport de 31 %. La feuille de route 6G de la Corée du Sud désigne la commutation optique comme un activateur de fronthaul térahertz, tandis que le Réseau national à large bande d'Australie s'est engagé à consacrer 1,2 milliard AUD (804 millions USD) aux mises à niveau optiques.

Le Moyen-Orient devrait croître à 10,51 % jusqu'en 2031, alors que l'Arabie saoudite et les Émirats arabes unis localisent leur capacité cloud. Saudi Telecom a installé des commutateurs MEMS pour soutenir le réseau de la ville intelligente NEOM et l'automatisation du réseau électrique en temps réel. Etisalat a intégré des structures optiques dans son cœur de réseau 5G, visant une latence inférieure à 5 ms pour l'IoT industriel.

L'Amérique du Nord a représenté environ 30 % de la demande de 2025, ancrée par 15 milliards USD de retrofits hyperscale de Microsoft, Amazon et Google. L'Europe a représenté près de 22 %, les opérateurs allemands et français accélérant leurs mises à niveau pour respecter les réglementations sur l'efficacité énergétique. L'Amérique du Sud et l'Afrique ont contribué ensemble à moins de 8 %, mais ont bénéficié de vents favorables liés aux nouvelles attributions de spectre au Brésil et au financement des corridors de fibres au Kenya. Les cadres réglementaires, tels que la Directive NIS 2 de l'Union européenne sur la sécurité des réseaux et des systèmes d'information et un mandat d'interopérabilité proposé par la FCC américaine, façonneront les courbes d'adoption régionales en standardisant les bases de sécurité et de compatibilité.

Paysage concurrentiel

Le marché des commutateurs optiques est modérément concentré : les cinq premiers fournisseurs, Broadcom, Cisco, Huawei, Nokia et Ciena, ont représenté environ 52 % des revenus combinés de 2025. Pourtant, la fragmentation s'accentue à mesure que les hyperscalers déploient des structures propriétaires et que les jeunes pousses introduisent des photoniques de niche. Broadcom a pris une participation dans une fonderie MEMS à Taïwan pour sécuriser son approvisionnement, tandis que Cisco et Intel codéveloppent une optique co-intégrée à 1,6 Tbps. Les dépôts de brevets ont bondi de 34 % d'une année sur l'autre, particulièrement en Chine et en Corée du Sud, reflétant une course à la propriété intellectuelle acousto-optique et thermo-optique.

La différenciation technique repose désormais sur la vitesse de commutation, la densité des ports et la puissance par bit. Lumentum et II-VI s'affrontent sur l'actionnement MEMS en sous-10 ms, tandis que Ciena et Infinera promeuvent l'intégration d'optiques cohérentes pour supprimer les transpondeurs externes. De nouveaux entrants tels qu'Ayar Labs (photonique puce-à-puce) et Lightmatter (processeurs photoniques IA) ciblent des territoires d'espace blanc qui remettent en cause les feuilles de route des acteurs établis. Les travaux de normalisation au sein de l'IEEE 802.3 pour l'Ethernet 3,2 Tbps et 6,4 Tbps pourraient rebattre les cartes d'ici 2028, selon les fournisseurs qui exécuteront le silicium en volume en premier.

Les modèles de mise sur le marché des fournisseurs évoluent également. Les petites entreprises comme DiCon Fiberoptics et Sercalo exploitent leur rapidité de personnalisation pour remporter des contrats de commutation de protection et de réseaux quantiques. Pendant ce temps, les acteurs plus importants misent sur les services, les logiciels d'automatisation et les solutions verticales pour défendre leurs parts. Cette interaction entre échelle, spécialisation et intégration définira la dynamique concurrentielle pour le reste de la décennie.

Leaders du secteur des commutateurs optiques

Broadcom Inc.

Cisco Systems Inc.

Huawei Technologies Co. Ltd.

Fujitsu Ltd.

Juniper Networks Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Broadcom a achevé une expansion de photonique sur silicium de 320 millions USD au Colorado, visant 2 millions de moteurs optiques par an d'ici le quatrième trimestre 2026.

- Novembre 2025 : Huawei a remporté un contrat China Mobile de 2,8 milliards CNY (394 millions USD) pour déployer des commutateurs MEMS dans 47 centres de données provinciaux.

- Octobre 2025 : Lumentum a lancé un commutateur MEMS 1×32 avec une reconfiguration en sous-5 ms, qualifié par la suite par deux hyperscalers.

- Septembre 2025 : Cisco et Intel se sont engagés à investir 180 millions USD dans une infrastructure commune pour l'optique co-intégrée à 1,6 Tbps.

Périmètre du rapport sur le marché mondial des commutateurs optiques

Le rapport sur le marché des commutateurs optiques est segmenté par technologie de commutation (commutation électro-optique, commutation acousto-optique, commutation à base de MEMS, commutation magnéto-optique, commutation thermo-optique, autres technologies de commutation), nombre de ports (1×2, 1×4, 1×8, 1×16 et plus), débit de données (jusqu'à 40 Gbps, 40-100 Gbps, 100-400 Gbps, supérieur à 400 Gbps), secteur d'utilisation final (IT et télécommunications, gouvernement et défense, banque, services financiers et assurance (BFSI), fabrication, santé et sciences de la vie, autres secteurs d'utilisation final), application (commutation de circuits, tests et surveillance, multiplexage, interconnexions, surveillance du signal, autres applications), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Commutation électro-optique |

| Commutation acousto-optique |

| Commutation à base de MEMS |

| Commutation magnéto-optique |

| Commutation thermo-optique |

| Autres technologies de commutation |

| 1×2 |

| 1×4 |

| 1×8 |

| 1×16 et plus |

| Jusqu'à 40 Gbps |

| 40–100 Gbps |

| 100–400 Gbps |

| Supérieur à 400 Gbps |

| IT et télécommunications |

| Gouvernement et défense |

| Banque, services financiers et assurance (BFSI) |

| Fabrication |

| Santé et sciences de la vie |

| Autres secteurs d'utilisation final |

| Commutation de circuits |

| Tests et surveillance |

| Multiplexage |

| Interconnexions |

| Surveillance du signal |

| Autres applications |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par technologie de commutation | Commutation électro-optique | ||

| Commutation acousto-optique | |||

| Commutation à base de MEMS | |||

| Commutation magnéto-optique | |||

| Commutation thermo-optique | |||

| Autres technologies de commutation | |||

| Par nombre de ports | 1×2 | ||

| 1×4 | |||

| 1×8 | |||

| 1×16 et plus | |||

| Par débit de données | Jusqu'à 40 Gbps | ||

| 40–100 Gbps | |||

| 100–400 Gbps | |||

| Supérieur à 400 Gbps | |||

| Par secteur d'utilisation final | IT et télécommunications | ||

| Gouvernement et défense | |||

| Banque, services financiers et assurance (BFSI) | |||

| Fabrication | |||

| Santé et sciences de la vie | |||

| Autres secteurs d'utilisation final | |||

| Par application | Commutation de circuits | ||

| Tests et surveillance | |||

| Multiplexage | |||

| Interconnexions | |||

| Surveillance du signal | |||

| Autres applications | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché des commutateurs optiques ?

Le marché des commutateurs optiques est évalué à 8,06 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître ?

Il est prévu d'enregistrer un TCAC de 9,54 %, atteignant 12,71 milliards USD d'ici 2031.

Quelle technologie de commutation mène en termes de revenus ?

Les plateformes MEMS ont dominé avec une part de revenus de 43,89 % en 2025 et continuent de se développer le plus rapidement.

Quel secteur vertical devrait connaître la croissance la plus rapide ?

Le secteur BFSI devrait afficher la croissance la plus élevée, progressant à un TCAC de 10,59 % jusqu'en 2031.

Quelle région enregistrera l'expansion la plus rapide ?

Le Moyen-Orient devrait croître à un TCAC de 10,51 % à mesure que les déploiements de centres de données souverains s'accélèrent.

Quels sont les principaux défis auxquels l'adoption est confrontée ?

Les primes de coût initiales et la pénurie d'ingénieurs qualifiés en structures optiques restent des obstacles majeurs.

Dernière mise à jour de la page le: