Taille et part de marché du Réseau en tant que Service

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 39.96 Milliards de dollars |

| Taille du Marché (2031) | 107.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.81% CAGR |

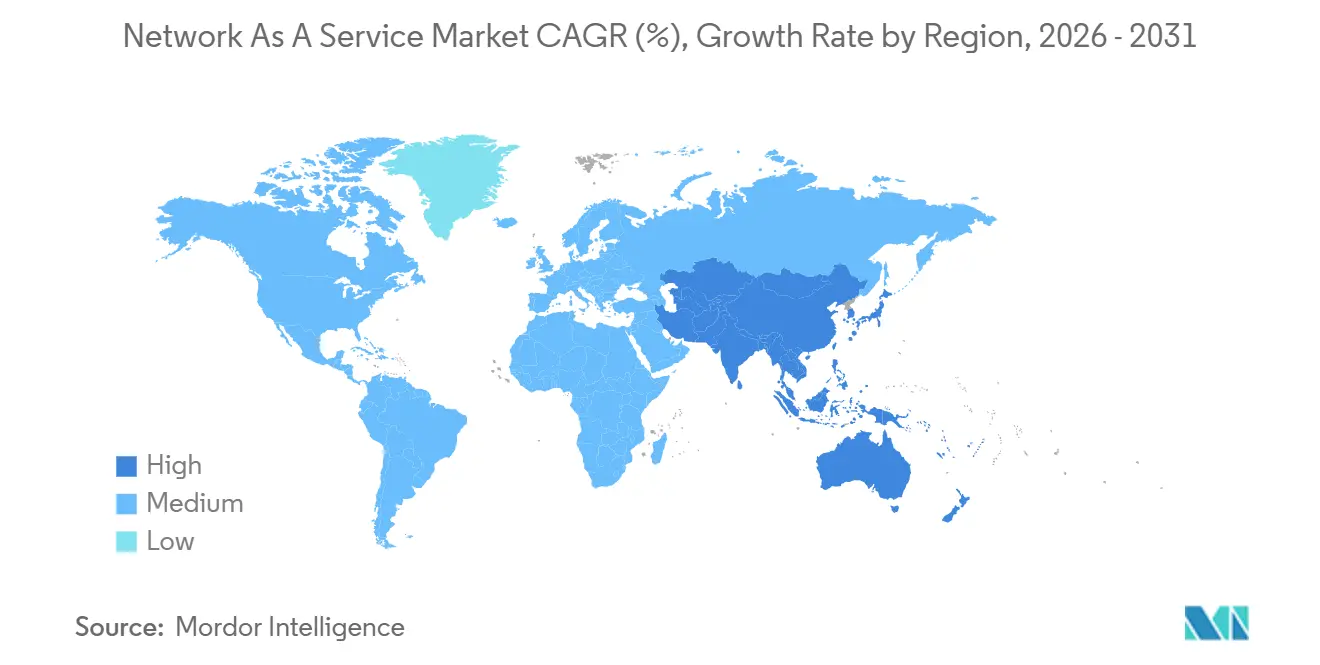

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du Réseau en tant que Service par Mordor Intelligence

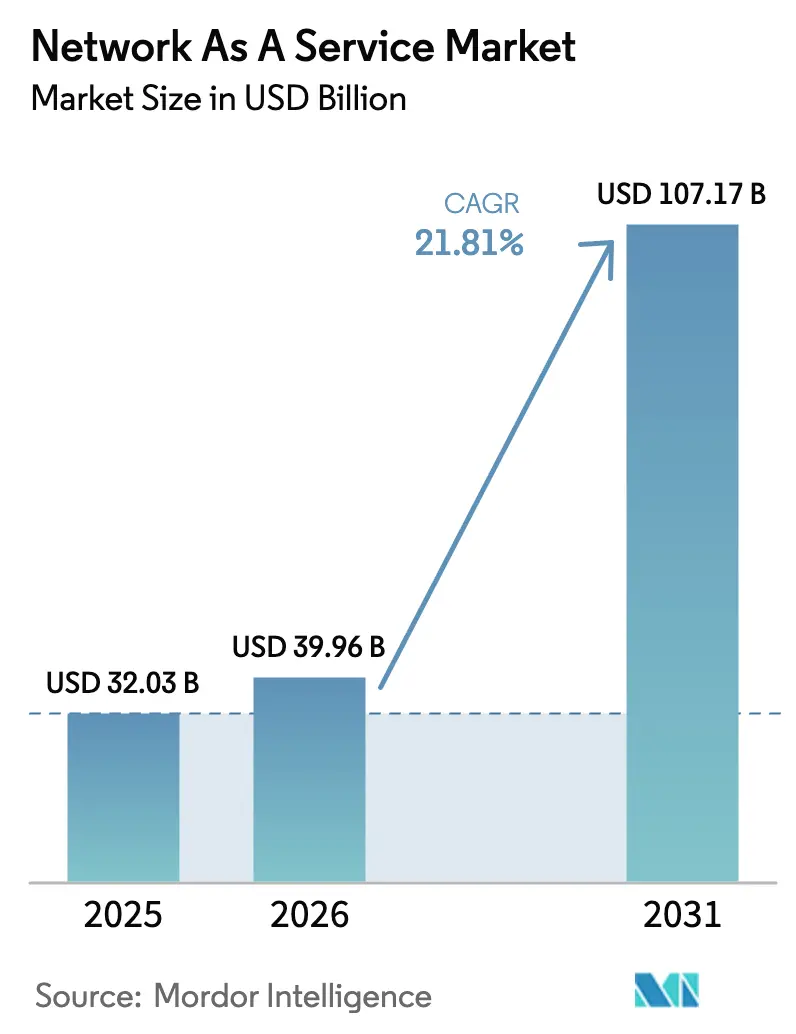

La taille du marché du Réseau en tant que Service était évaluée à 32,03 milliards USD en 2025 et devrait croître de 39,96 milliards USD en 2026 pour atteindre 107,17 milliards USD d'ici 2031, à un CAGR de 21,81 % pendant la période de prévision (2026-2031).

Les entreprises réduisent la propriété de réseaux à forte intensité capitalistique et migrent vers une connectivité par abonnement qui aligne les dépenses d'exploitation sur une demande fluctuante. Les responsables financiers traitent désormais les actifs réseau comme un poste de dépenses d'exploitation, une mentalité renforcée par les nouvelles règles comptables sur les contrats de location qui découragent l'inscription du matériel au bilan. Simultanément, la convergence des réseaux étendus définis par logiciel et du périmètre de service d'accès sécurisé a rendu les circuits MPLS dédiés économiquement non viables. Les fournisseurs de services proposent des offres WAN gérées qui intègrent la sécurité zéro confiance, l'assurance pilotée par l'IA et le routage sensible aux applications dans un abonnement mensuel unique, créant ainsi une marge pour des expériences différenciées dans divers secteurs verticaux et régions.

Points clés du rapport

- Le WAN en tant que Service a représenté 61,50 % de la part du marché du Réseau en tant que Service en 2025, tandis que le LAN en tant que Service devrait se développer à un CAGR de 23,01 % jusqu'en 2031.

- Le CPE virtuel a capté 42,80 % des revenus applicatifs en 2025, tandis que le Réseau en tant qu'API est positionné pour un CAGR de 22,78 % jusqu'en 2031.

- Les grandes entreprises ont représenté 57,80 % des dépenses en 2025, tandis que les petites et moyennes entreprises affichent une croissance à un CAGR de 22,60 %.

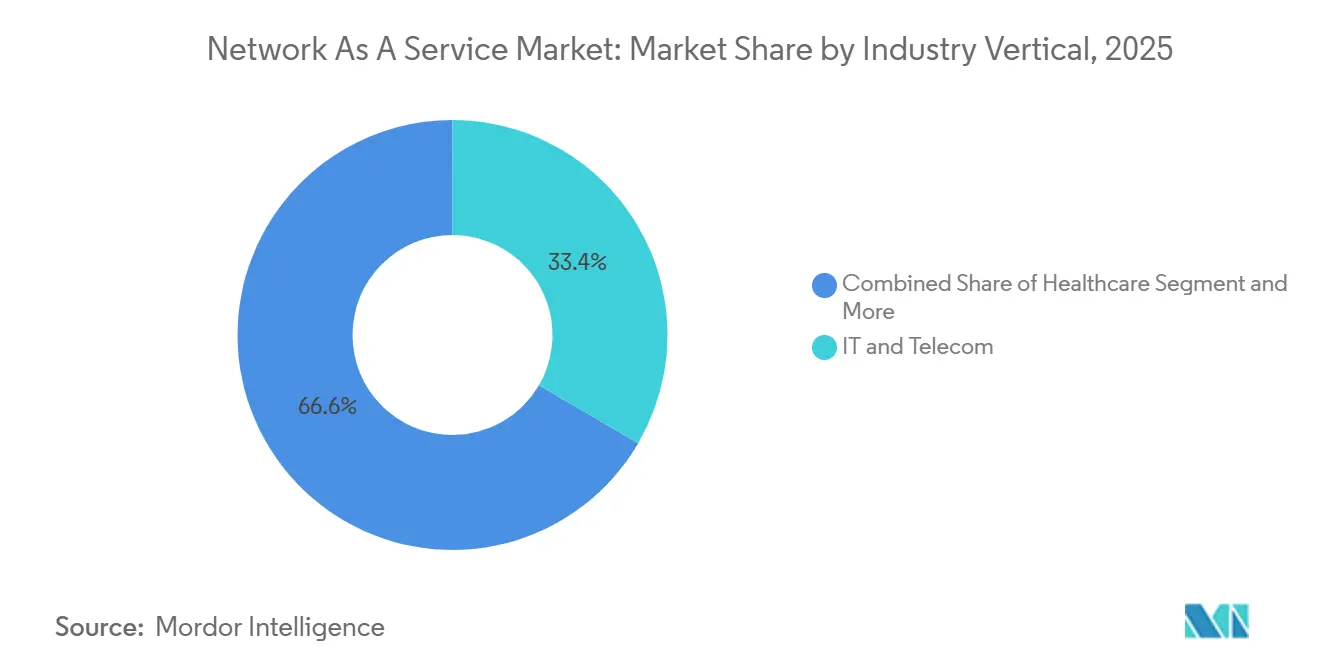

- L'IT et les télécommunications ont contribué à hauteur de 33,40 % des revenus verticaux en 2025, et le secteur de la santé progresse à un CAGR de 23,15 % jusqu'en 2031.

- Les déploiements basés sur le cloud public ont représenté une part de 64,67 % en 2025, et le NaaS hybride devrait croître à un CAGR de 22,36 %.

- L'Amérique du Nord a conservé une part régionale de 41,60 % en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 22,95 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du Réseau en tant que Service

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Feuilles de route de transformation réseau axées sur le cloud | +4.5% | Mondial | Moyen terme (2-4 ans) |

| Passage des budgets d'investissement aux abonnements en dépenses d'exploitation | +3.8% | Mondial | Court terme (≤ 2 ans) |

| Convergence SD-WAN et SASE accélérant le renouvellement du WAN géré | +4.2% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Demande de LAN de campus en tant que Service pour contrer les pics de consommation électrique du Wi-Fi 7 | +2.1% | Mondial | Court terme (≤ 2 ans) |

| Assurance réseau pilotée par l'IA réduisant le MTTR en dessous de 5 min | +2.8% | Amérique du Nord et Asie-Pacifique | Moyen terme (2-4 ans) |

| Découpage de réseau 5G privé vendu en tant que Service par les FSC | +2.3% | Asie-Pacifique et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Feuilles de route de transformation réseau axées sur le cloud

Les charges de travail hybrides dominent les dépenses informatiques, et les connexions aux points d'accès cloud hyperscale augmentent fortement. Azure ExpressRoute et AWS Direct Connect ont chacun enregistré une croissance de 40 % des connexions d'une année sur l'autre en 2024, indiquant que les applications principales résident désormais de plus en plus en dehors des centres de données d'entreprise[1]Éditeurs Microsoft, "Croissance d'Azure ExpressRoute 2024," Microsoft, microsoft.com. Les entreprises remplacent les circuits MPLS statiques par des superpositions programmables qui réduisent la latence pour les SaaS de 30 à 50 millisecondes. Les institutions financières, qui ne peuvent tolérer une perte de paquets supérieure à 0,01 %, sont en tête de l'adoption pour protéger les transactions en temps réel. La pénurie d'ingénieurs formés au provisionnement piloté par API intensifie la demande de solutions entièrement gérées qui dissimulent la complexité derrière des portails conviviaux. En conséquence, les fournisseurs intègrent des API d'orchestration permettant aux entreprises de scripter la bande passante sous forme de code dans les pipelines DevOps.

Passage des budgets d'investissement aux abonnements en dépenses d'exploitation

Les règles révisées IFRS 16 et ASC 842 requalifient le matériel détenu en actif de droit d'utilisation amortissable, immobilisant le capital dans de longs cycles de renouvellement. Le NaaS par abonnement convertit les investissements fixes en dépenses élastiques, un arrangement prisé par les portefeuilles de capital-investissement qui optimisent l'EBITDA. Les groupes industriels utilisent ce modèle pour moduler la capacité lors des ralentissements sans avoir à déprécier les équipements. La budgétisation à base zéro oblige désormais les responsables informatiques à justifier les dépenses annuellement, et les circuits à l'usage satisfont à cette exigence plus aisément que l'amortissement pluriannuel du matériel. Ce changement accélère la concurrence entre fournisseurs sur la qualité des niveaux de service plutôt que sur les spécifications des équipements, créant une incitation à regrouper la sécurité et l'observabilité dans une seule facture.

Convergence SD-WAN et SASE accélérant le renouvellement du WAN géré

L'union du transport SD-WAN et de la sécurité SASE élimine le besoin de concentrateurs VPN hérités et de pare-feux de succursale. Plus de 60 % des nouveaux abonnements Prisma SASE en 2024 ont remplacé les hubs VPN sur site par des passerelles cloud capables d'inspecter le trafic chiffré à la vitesse de la ligne. Les entreprises contournent désormais le renvoi vers le siège social, réduisant les frais de bande passante WAN de 40 % et améliorant la réactivité des applications pour le personnel distant. Les opérateurs répondent en intégrant le SASE dans les contrats WAN gérés, offrant un point de contrôle unique pour la disponibilité et la conformité. Les groupes de commerce de détail et de commerce électronique adoptent rapidement cette solution car la segmentation PCI-DSS est plus facile à appliquer dans des superpositions pilotées par politique que dans des maillages MPLS statiques.

Assurance réseau pilotée par l'IA réduisant le MTTR en dessous de 5 min

Les plateformes d'opérations IA analysent d'immenses flux de télémétrie pour détecter les anomalies en temps réel. Mist AI ingère 200 milliards de points de données chaque jour et a réduit de moitié les tickets d'assistance chez les premiers adoptants. Cisco ThousandEyes corrèle les changements de routage des FSI avec la dégradation des applications, redirigeant le trafic autour des chemins encombrés avant que les utilisateurs ne se plaignent. Les fournisseurs garantissent désormais une disponibilité de 99,99 %, assortie de crédits, et sont confiants que l'apprentissage automatique peut prédire les défaillances de liaison 15 minutes à l'avance. Cette capacité prédictive est cruciale pour la vidéoconférence et l'IoT industriel, où même une légère gigue peut se traduire par une perte de revenus. Les fournisseurs proposent des niveaux premium sur la promesse que les incidents seront résolus avant l'ouverture des centres de service.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Obstacles persistants liés à la conformité en matière de souveraineté et de résidence des données | -1.9% | Europe et Asie-Pacifique | Moyen terme (2-4 ans) |

| Craintes de dépendance fournisseur autour des plateformes de cycle de vie propriétaires | -1.5% | Mondial | Court terme (≤ 2 ans) |

| Règles complexes de comptabilisation des contrats de location selon IFRS 16/ASC 842 | -0.8% | Mondial | Court terme (≤ 2 ans) |

| Volatilité des coûts énergétiques des sites périphériques impactant le coût total de possession du NaaS | -1.2% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Obstacles persistants liés à la conformité en matière de souveraineté et de résidence des données

Le RGPD, la loi chinoise sur la cybersécurité et le projet de loi indien sur la protection des données obligent les fournisseurs à établir des plans de contrôle distincts dans chaque juridiction. L'infrastructure répliquée fragmente l'empreinte mondiale et augmente le coût par site, érodant les économies d'échelle. L'arrêt Schrems II bloque en outre les transferts de données personnelles de l'UE vers les États-Unis, nécessitant des clauses contractuelles que de nombreux acheteurs jugent risquées. Les institutions financières font face à une complexité accrue car Bâle III impose des tests de résilience dans toutes les régions d'hébergement. Lorsque les plans de contrôle ne peuvent pas orchestrer des zones distribuées depuis une console centrale, les entreprises déploient des modèles hybrides qui tempèrent la proposition de valeur du marché du Réseau en tant que Service.

Craintes de dépendance fournisseur autour des plateformes de cycle de vie propriétaires

Les entreprises rechignent aux engagements pluriannuels qui intègrent leurs scripts d'automatisation dans des écosystèmes fermés. Des outils tels que Cisco DNA Center et HPE GreenLake stockent les métadonnées de configuration dans des formats propriétaires, compliquant les migrations. Les API personnalisées s'écartent également des normes ouvertes, telles que NETCONF, forçant des réécritures lors du changement de fournisseur. Bien que l'Open Networking Foundation promeuve les commutateurs programmables P4 comme voie vers un contrôle neutre vis-à-vis des fournisseurs, l'adoption reste limitée. Les acheteurs se couvrent donc avec des stratégies à double fournisseur ou des déploiements pilotes uniquement, freinant la conversion complète vers la mise en réseau par abonnement. Il en résulte un rythme de déploiement mesuré qui réduit les revenus à court terme même si les opportunités à long terme restent intactes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : domination du WAN face à la disruption du LAN

En 2025, le WAN en tant que Service a généré 61,50 % des revenus, soulignant son rôle de point d'entrée pour la part de marché du Réseau en tant que Service. Les multinationales disposant de plus de 50 succursales peuvent réaliser des économies immédiates en remplaçant les circuits MPLS par des superpositions SD-WAN, entraînant une réduction de 60 % des coûts par mégabit. Les moteurs IA intégrés aux contrôleurs dirigent dynamiquement le trafic vers le point d'accès cloud le plus proche, réduisant les temps de transfert de fichiers entre le siège social et le cloud public. Les fournisseurs de services renforcent la valeur grâce à des équipements périphériques à déploiement automatique qui arrivent préconfigurés, réduisant ainsi les fenêtres de déploiement de plusieurs semaines à quelques heures.

Le LAN en tant que Service, bien que plus modeste aujourd'hui, croît à un CAGR de 23,01 % jusqu'en 2031, car les points d'accès Wi-Fi 7 exigent des budgets d'alimentation 802.3bt. Les universités et les hôpitaux qui ne peuvent pas financer des mises à niveau de commutateurs en gros se tournent vers des offres de commutateurs de campus en tant que Service qui incluent l'alimentation, l'analytique et l'intégration des terminaux. Les fournisseurs garantissent des liaisons montantes de 10 gigabits pour la téléprésence et les dossiers médicaux électroniques, positionnant le renouvellement du LAN comme une dépense d'exploitation plutôt qu'un obstacle en capital. En convertissant les réseaux de campus en abonnements prévisibles, les fournisseurs élargissent le bassin d'acheteurs potentiels, augmentant ainsi la dynamique globale du marché du Réseau en tant que Service.

Par application : maturité du CPE virtuel face à la monétisation des API

Le CPE virtuel a capté 42,80 % des dépenses applicatives en 2025, reflétant la consolidation des routeurs, pare-feux et optimiseurs WAN sur des appliances x86. Les succursales réduisent leur empreinte matérielle de 70 % et diminuent les interventions sur site car le provisionnement automatique charge la pile logicielle complète à la mise sous tension. La bande passante à la demande prend en charge les montées en charge temporaires dans les stades et les centres de conférence, démontrant l'élasticité au cœur du marché du Réseau en tant que Service.

Le Réseau en tant qu'API, bien que naissant, devrait croître à un CAGR de 22,78 % jusqu'en 2031. Les spécifications GSMA CAMARA permettent aux développeurs de programmer la qualité de service et le profilage des appareils directement depuis les pipelines CI/CD[2]Analystes GSMA, "CAMARA : API réseau télécom pour les développeurs," GSMA, gsma.com. Les opérateurs de télécommunications exposent les fonctions réseau 5G, telles que le géorepérage, l'activation dynamique de SIM et les débits binaires garantis, créant de nouvelles sources de revenus au-delà de la connectivité traditionnelle. À mesure que les équipes DevOps des entreprises intègrent les appels réseau dans le code applicatif, la valeur se déplace des liens physiques vers la consommation d'API, ouvrant des opportunités inexploitées au sein du marché plus large du Réseau en tant que Service.

Par taille d'organisation : échelle des grandes entreprises face à l'agilité des PME

Les grandes entreprises ont contribué à hauteur de 57,80 % des revenus de 2025, portées par leur capacité à négocier des SLA personnalisés incluant le remplacement du matériel en 4 heures et une disponibilité de 99,99 %. Des équipes de compte dédiées co-créent des feuilles de route produit, garantissant que l'intégration ServiceNow ou les rapports SOC 2 figurent dans les versions trimestrielles. La taille du marché du Réseau en tant que Service pour ce segment s'aligne sur des empreintes mondiales qui permettent d'obtenir des prix unitaires avantageux et d'amplifier la dépendance fournisseur.

Les petites et moyennes entreprises, cependant, se développent à un CAGR de 22,60 %. Les fournisseurs de services gérés agissent comme partenaires clés en main, regroupant le support d'assistance avec les circuits afin que les PME puissent se passer d'ingénieurs internes. Les startups codifient le provisionnement réseau dans des modèles d'infrastructure en tant que code, traitant les liens comme des ressources éphémères qui existent et sont détruites à chaque build. La tarification mensuelle prévisible protège les flux de trésorerie limités, aidant ce segment à accélérer l'adoption encore plus rapidement que l'ensemble du marché du Réseau en tant que Service.

Par secteur vertical : accélération dans la santé et maturité de l'IT

L'IT et les télécommunications ont détenu une part de 33,40 % en 2025, tirant parti de leur expertise interne pour exploiter les avancées précoces en matière de mise en réseau. Les entreprises du secteur BFSI suivent de près, contraintes par les moteurs de trading algorithmique et les analyses de fraude qui nécessitent des temps d'aller-retour inférieurs à la milliseconde. En revanche, le secteur de la santé est prévu pour un CAGR de 23,15 %, le plus rapide parmi tous les secteurs verticaux. La télésanté a servi 50 millions de patients aux États-Unis en 2024 et exige une segmentation conforme à la loi HIPAA, incitant les hôpitaux à externaliser la sécurité réseau auprès de fournisseurs certifiés pour les données de santé protégées[3]Rédaction de Healthcare IT News, "L'adoption de la télésanté continue de croître en 2024," Healthcare IT News, healthcareitnews.com.

Le secteur manufacturier explore les tranches 5G privées pour orchestrer les robots et les inspections en réalité augmentée, tandis que le commerce de détail multiplie la bande passante par 10 lors des pics saisonniers sans sur-provisionner toute l'année. L'adoption par les gouvernements est freinée par le processus de certification FedRAMP de 18 mois, bien que les mandats de zéro confiance aient progressé à la fin de 2025. Les services publics d'énergie pilotent des dorsales NaaS sécurisées pour la télémétrie SCADA, mais procèdent avec prudence en raison des risques liés aux technologies opérationnelles.

Par modèle de déploiement : domination du cloud public et croissance hybride

Le NaaS sur cloud public a sécurisé 64,67 % de la part de déploiement en 2025, reflétant l'attraction gravitationnelle d'AWS Transit Gateway, d'Azure Virtual WAN et de Google Cloud Network Connectivity Center. Les entreprises abandonnent les contrôleurs sur site, confiant les mises à jour logicielles et les correctifs aux hyperscalers et réduisant de moitié les frais généraux opérationnels.

Le NaaS hybride, croissant à un CAGR de 22,36 %, satisfait les institutions qui doivent jongler entre des clusters VMware sur site et plusieurs clouds publics. Les moteurs de politique fournissent un cadre unique sur des substrats hétérogènes, éliminant la gestion en va-et-vient. Les modèles de cloud privé restent essentiels pour la défense et l'industrie pharmaceutique, tandis que les offres d'abonnement sur site permettent aux entreprises de monétiser le matériel existant par cession-bail, convertissant des actifs immobilisés en dépenses d'exploitation récurrentes.

Analyse géographique

L'Amérique du Nord a revendiqué 41,60 % du marché du Réseau en tant que Service en 2025, soutenue par les migrations des entreprises du Fortune 500 de MPLS vers SD-WAN, qui réduisent les dépenses réseau de 40 %. Les infrastructures denses d'interconnexion cloud signifient que la plupart des entreprises américaines ont accès à au moins trois zones de disponibilité dans un rayon de 20 millisecondes des utilisateurs finaux[4]Équipe AWS, "AWS Transit Gateway," Amazon Web Services, aws.amazon.com. Les marchés publics fédéraux orientent les affaires vers les fournisseurs détenant des habilitations de niveau d'impact, de sorte que les acteurs établis tels qu'AT&T, Verizon et Lumen défendent leurs parts malgré l'arrivée de nouveaux entrants. Les tranches 5G à faible latence pour le trading de Wall Street illustrent des cas d'usage premium prêts à payer pour un contrôle de la gigue à l'échelle de la microseconde.

L'Asie-Pacifique est en voie d'atteindre un CAGR de 22,95 % jusqu'en 2031. L'initiative Inde numérique ancre l'adoption du cloud gouvernemental, et les clauses de localisation des données nationales garantissent la demande de plans de contrôle régionaux. China Mobile et Huawei déploient la 5G privée dans les pôles industriels, tandis que la dynamique de résilience post-séisme du Japon pousse les entreprises vers des architectures NaaS multi-régions. Les capteurs des villes intelligentes de Corée du Sud nécessitent des tranches prioritaires pour les véhicules d'urgence, et les mines australiennes s'appuient sur la 5G privée pour guider des camions autonomes sur 200 kilomètres de terrain isolé. Collectivement, ces programmes élargissent le marché du Réseau en tant que Service dans les économies à la croissance la plus rapide du monde.

L'Europe connaît un déploiement fragmenté car le RGPD exige un traitement des données dans la région, ce qui gonfle les coûts par site et empêche l'optimisation mondiale. Les zones de cloud souverain en Allemagne et en France assurent la conformité, mais elles exigent également des investissements parallèles en personnel et en surveillance. La divergence réglementaire du Royaume-Uni après le Brexit complique davantage les choses, obligeant les fournisseurs à dupliquer l'infrastructure. Pendant ce temps, les fonds souverains du Moyen-Orient soutiennent les interconnexions de centres de données hyperscale pour atteindre les jalons de Vision 2030, renforçant ainsi la demande en Arabie saoudite et aux Émirats arabes unis. L'Afrique progresse lentement en dehors de l'Afrique du Sud et de l'Égypte, car l'infrastructure axée sur le mobile est en concurrence pour un spectre limité, bien que les projets de fibre panafricaine de Liquid Intelligent Technologies commencent à libérer la demande latente des entreprises.

Paysage réglementaire

La réglementation affectant le NaaS se durcit autour de la fourniture transfrontalière de services de connectivité et de l'endroit où les données du plan de contrôle réseau peuvent être traitées. Dans l'Union européenne, la Commission européenne a présenté une proposition de loi sur les réseaux numériques (Digital Networks Act) le 21 janvier 2026, signalant un passage de règles fondées sur des directives vers un modèle de règlement directement applicable et un concept de passeport unique destiné à simplifier les opérations multi-pays pour les fournisseurs de réseaux et de services de communications électroniques.

La souveraineté des données façonne les architectures de déploiement et la sélection des partenaires dans plusieurs juridictions. L'Agence nationale nigériane de développement des technologies de l'information (NITDA) a officialisé la Politique nationale du cloud 2025 le 2 octobre 2025, qui impose des exigences de résidence locale des données pour les actifs numériques gouvernementaux et renforce le rôle des intégrateurs de services autochtones pour la fourniture de cloud gouvernemental. Au Portugal, la Résolution du Conseil des ministres n° 102/2026 a approuvé le Plan national pour le cloud souverain le 27 mai 2026, ajoutant des exigences explicites de sécurité et de résilience pour l'adoption du cloud par l'administration publique, ce qui affecte la manière dont les fournisseurs de NaaS conçoivent leurs plans de contrôle nationaux et leurs processus opérationnels.

Analyse de la chaîne de valeur

La chaîne de valeur du NaaS commence par l'infrastructure physique et virtuelle (fibre métropolitaine et longue distance, accès 5G, transport optique, sites edge, et x86/uCPE), puis superpose l'orchestration, l'assurance et la sécurité pour fournir une connectivité en libre-service sous forme de services récurrents. Les principaux participants en amont comprennent les fournisseurs d'équipements réseau et optiques (par exemple, Ciena dans le transport optique), les fournisseurs de cloud et les plateformes d'interconnexion (AWS, Microsoft Azure, Equinix), et les opérateurs de colocation ou de points d'échange internet qui hébergent les points de présence NaaS. En milieu de chaîne, les fournisseurs de services de communication et les spécialistes de la connectivité numérique packagent les capacités WAN/LAN/DCI et 5G privée dans des offres cataloguées, tandis que les éditeurs de logiciels fournissent des outils de politique, SASE et AIOps qui soutiennent une livraison garantie par SLA.

La livraison en aval et la mise à l'échelle dépendent de plus en plus d'une automatisation standardisée entre acheteurs, vendeurs et grossistes. Les cadres d'interopérabilité tels que MEF LSO et les API ouvertes de TM Forum deviennent l'épine dorsale opérationnelle de l'exécution multi-fournisseurs, soutenue par des initiatives telles que l'interconnexion de l'orchestration entre Sparkle et Orchest Technologies à l'aide des API MEF LSO (mai 2025) et l'extension par BT de l'intégration de Global Fabric au sein des centres de données Equinix pour étendre la portée à 140 points de présence dans 40 pays (février 2025). Les mouvements récents de plateformes soulignent également la chaîne allant du transport à l'activation pilotée par portail, notamment le lancement par Cirion d'un service de connectivité NaaS à la demande en Amérique latine, alimenté par la technologie optique de Ciena et coordonné via la plateforme de Carma (mai 2026), ce qui renforce le rôle des places de marché numériques et des couches d'orchestration dans la transformation de la capacité en services consommables et accessibles par API.

Paysage concurrentiel

Le secteur du Réseau en tant que Service affiche une concentration modérée. Les cinq premiers fournisseurs, Cisco, HPE, AT&T, Verizon et IBM, détiennent une part de revenus combinée d'environ 45 %. Cisco a renforcé l'observabilité avec son acquisition de Splunk pour 28 milliards USD, intégrant la détection d'anomalies dans le SD-WAN et réduisant le temps moyen de réparation à moins de cinq minutes. HPE a finalisé l'accord Juniper Networks à 14 milliards USD en novembre 2025, intégrant la commutation de campus Mist AI dans les abonnements GreenLake. L'acquisition de Frontier par Verizon pour 20 milliards USD étend la fibre du dernier kilomètre à 25 millions de sites, permettant la bande passante à la demande pour les succursales périurbaines.

Les opérateurs télécom historiques se repositionnent en intégrateurs de services gérés, tandis que les challengers natifs du cloud Cato Networks et Aryaka ciblent les acheteurs du marché intermédiaire avec des déploiements en 30 jours. Les API CAMARA menacent de commoditiser la connectivité en exposant les fonctions 5G directement aux développeurs, déplaçant le pouvoir de fixation des prix vers les couches logicielles. L'informatique en périphérie reste un domaine ouvert car la volatilité du refroidissement et de l'énergie entrave les garanties de SLA inférieures à 10 millisecondes. Les fournisseurs qui co-localisent le calcul et la mise en réseau dans des micro-centres de données à haute densité énergétique pourraient prendre un avantage précoce à mesure que les charges de travail IA se rapprochent des utilisateurs.

Leaders du secteur du Réseau en tant que Service

DXC Technology Company

Cisco Systems Inc.

AT&T Intellectual Property

Verizon

TD SYNNEX Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc émerge autour de la connectivité cloud-à-cloud et centre de données-à-centre de données fournie en tant que couche en libre-service et contrôlée par logiciel, plutôt que sous forme de projets d'interconnexion sur mesure. L'achèvement par Lumen de son acquisition d'Alkira pour 475 millions USD en juillet 2026 illustre comment les fournisseurs établis investissent pour étendre le NaaS de l'accès nord-sud vers la connectivité multi-cloud est-ouest, en intégrant un plan de contrôle de réseau cloud dans un portail et un modèle commercial pilotés par l'opérateur. Cela élargit les opportunités pour les constructions Network-as-API et de bande passante programmable qui s'alignent sur les flux de travail DevOps qui poussent déjà l'automatisation dans les opérations d'infrastructure.

Une deuxième opportunité concerne les déploiements souverains et contraints par la résidence des données, où les entreprises et les gouvernements ont besoin de plans de contrôle nationaux, d'opérations auditées et de partenaires certifiés. La Politique nationale du cloud 2025 du Nigeria (NITDA) et le Plan national pour le cloud souverain 2026 du Portugal créent des signaux de demande pour des modèles de gouvernance localisés qui favorisent les fournisseurs offrant un hébergement conforme, une assurance sécurité et une gestion intégrée des services. Du côté de l'offre, des partenariats d'écosystème tels que l'initiative de plateforme NaaS souveraine de Rakuten Symphony et Lightstorm (mars 2026) montrent un investissement actif dans des plateformes régionalisées couvrant l'Inde, le Moyen-Orient, l'Afrique et l'Asie-Pacifique, permettant aux opérateurs et intégrateurs de commercialiser des catalogues NaaS conformes sans reconstruire l'orchestration depuis zéro.

Développements récents du secteur

- Juillet 2026 : Lumen Technologies a finalisé son acquisition d'Alkira pour 475 millions USD afin d'ajouter un plan de contrôle de réseau cloud à son portefeuille NaaS. Ce mouvement cible la connectivité multi-cloud et centre de données, étendant le NaaS au-delà des circuits d'accès vers la gestion du trafic est-ouest. L'intégration dans l'expérience en libre-service de Lumen accroît la pression concurrentielle sur les fournisseurs qui manquent d'orchestration native cloud pour les charges de travail IA et applicatives distribuées.

- Mai 2026 : Cirion Technologies a lancé une plateforme Network-as-a-Service sur son réseau de fibre propriétaire de 105 000 km en Amérique latine, permettant aux clients d'activer et de faire évoluer les services via un portail numérique. Ce lancement pousse l'adoption du NaaS dans une région où les entreprises font souvent face à une connectivité hétérogène et à une complexité opérationnelle transfrontalière. Il renforce également le rôle des opérateurs régionaux dotés d'une fibre étendue dans la concurrence avec les fournisseurs NaaS mondiaux en termes de portée et de rapidité de mise en service.

- Novembre 2025 : HPE a finalisé son acquisition de Juniper Networks, intégrant Mist AI aux offres HPE GreenLake alignées sur une consommation de style NaaS. Cette combinaison resserre le lien entre les opérations pilotées par l'IA et la mise en réseau par abonnement, en particulier pour les déploiements de campus et de succursales. Elle accroît également l'importance de l'assurance et de l'automatisation intégrées dans le choix des fournisseurs, les acheteurs recherchant moins de plateformes pour gérer les services LAN et WAN.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché est défini comme les revenus générés par la fourniture de fonctions de mise en réseau d'entreprise sur une base d'abonnement et à la demande, où le réseau est exploité et géré en tant que service plutôt que détenu et exécuté entièrement en interne.

Exclusions du périmètre : Cette estimation exclut la revente pure de matériel, les services professionnels ponctuels et les appliances SD-WAN auto-hébergées.

Aperçu de la segmentation

- Par type

- LAN en tant que Service

- WAN en tant que Service

- Commutateur de campus en tant que Service

- Interconnexion de centres de données en tant que Service

- 5G privé en tant que Service

- Par application

- CPE virtuel (vCPE)

- Bande passante à la demande (BoD)

- Sécurité réseau intégrée en tant que Service

- Réseau privé virtuel (VPN)

- Tranche de réseau privé en tant que Service

- Réseau en tant qu'API

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par secteur vertical

- IT et télécommunications

- BFSI

- Santé

- Fabrication

- Commerce de détail et commerce électronique

- Gouvernement et secteur public

- Autres secteurs verticaux

- Par modèle de déploiement

- NaaS basé sur le cloud public

- NaaS basé sur le cloud privé

- NaaS hybride

- NaaS par abonnement sur site

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par des signaux publics qui décrivent la vitesse de modernisation des réseaux d'entreprise, et la manière dont les dépenses évoluent vers une livraison par abonnement. Nous nous sommes appuyés sur des sources telles que l'Union internationale des télécommunications (UIT) pour les références de connectivité, les publications de la FCC américaine pour les indicateurs de haut débit et de réseau d'entreprise, les publications de l'OCDE sur l'économie numérique pour les comparaisons entre pays, et les recommandations du NIST pour les normes de sécurité et de réseau qui influencent l'adoption des services.

Pour convertir ces signaux en un modèle utilisable, nous avons également examiné les rapports annuels d'entreprises, les présentations aux investisseurs et la documentation produit afin de voir ce qui est réellement tarifé comme un service, et ce qui reste du domaine de l'équipement ou du travail de projet. Dans quelques cas, des abonnements payants aux données financières et de veille des entreprises, ainsi qu'aux actualités et informations financières, ont été utilisés pour vérifier l'orientation de la répartition des revenus et le calendrier des lancements majeurs de services. Ces sources documentaires ne sont pas exhaustives, et nous avons consulté des références publiques supplémentaires pour recueillir des données, valider des hypothèses et clarifier les lacunes.

Entretiens primaires et enquêtes

Le travail primaire a servi à tester la robustesse du périmètre et de la logique de tarification auprès d'un ensemble de fournisseurs de services réseau, de partenaires de distribution, de grands acheteurs d'entreprise et de décideurs informatiques gérant la connectivité WAN, LAN et cloud. Pour obtenir une vision globale, nous avons échangé avec des contacts en Asie-Pacifique, en EMEA et dans les Amériques afin que les schémas d'adoption, les structures contractuelles et les délais de montée en puissance typiques puissent être normalisés avant de finaliser les hypothèses.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 27 % | Cadres dirigeants : 13 % | APAC : 51 % |

| Rang intermédiaire : 57 % | Responsables fonctionnels/d'unité : 33 % | EMEA : 31 % |

| Acteurs plus petits : 16 % | Managers : 54 % | Amériques : 18 % |

Dimensionnement et prévisions du marché

Notre modèle central utilise une approche descendante par bassin de demande, où les dépenses de mise en réseau d'entreprise sont reconstituées par région, puis filtrées à travers les hypothèses d'adoption du NaaS et de périmètre desservable. Nous corroborons le résultat par des vérifications ascendantes sélectives à l'aide de divulgations de revenus de fournisseurs échantillonnés, de vérifications de canaux sur les valeurs contractuelles typiques, et d'un contrôle de cohérence volume-fois-PVM pour les offres NaaS courantes.

Les intrants ont été maintenus pratiques et traçables, de sorte que l'approche ne repose pas sur des ensembles de données difficiles d'accès. Les variables clés comprennent l'intensité de migration cloud des entreprises, l'adoption de style SD-WAN et SASE comme précurseur de la livraison gérée, la part des budgets de mise en réseau passant en dépenses opérationnelles, la durée moyenne des termes d'abonnement, et la progression tarifaire pour la bande passante et les superpositions gérées. Lorsque la couverture est inégale selon les pays, nous appliquons des ratios proxy régionaux validés lors des entretiens, puis nous les revérifions par rapport à toute divulgation publique disponible pour cette géographie.

Pour la prévision, l'analyse de scénarios capture les différences de rythme d'adoption, et le scénario de base retenu est ancré à ce que les personnes interrogées ont décrit comme des cycles d'achat et un rythme de déploiement réalistes. Les hypothèses sont mises à jour à mesure que les structures contractuelles et les changements de packaging apparaissent sur le marché, ce qui aide à maintenir la courbe prévisionnelle cohérente avec la manière dont le NaaS est vendu.

Validation des données et cycle de mise à jour

Avant validation finale, nous triangulons les estimations avec des indicateurs indépendants tels que les tendances d'investissement dans les infrastructures télécoms et cloud, l'orientation des dépenses informatiques d'entreprise, et les évolutions observées de la répartition des revenus, du produit vers l'abonnement. Si un résultat semble inhabituel, nous revérifions les facteurs sous-jacents et déclenchons des relances pour confirmer si le changement est réel ou un artefact de modélisation.

Le fichier complet fait l'objet d'une revue analyste en plusieurs étapes afin que les hypothèses, les conversions de devises et l'alignement des années restent cohérents entre les régions et la série chronologique. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des lancements majeurs de services, des changements réglementaires affectant la mise en réseau d'entreprise, ou des mouvements de prix marqués. Juste avant la livraison, une dernière relecture est effectuée pour s'assurer que les derniers signaux publics sont pris en compte.

Estimation du marché des tendances de croissance et prévisions du marché du réseau en tant que service de Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres de marché publiés pour le NaaS peuvent apparaître très éloignés, même lorsque les sources décrivent un usage final similaire. La principale raison est que les flux de revenus comptabilisés ne sont pas toujours les mêmes, et le calendrier des mises à jour diffère également. En pratique, l'écart s'explique généralement par ce qui est traité comme un revenu de service récurrent par opposition au travail de projet, et par la manière dont les offres incluant la sécurité et le support géré sont enregistrées.

Certaines estimations externes intègrent la sécurité en tant que service adjacente et des services de réseau gérés plus larges, ce qui élargit la valeur totale adressable. Pour Mordor Intelligence, seule la livraison par abonnement des fonctions LAN, WAN, commutation de campus et interconnexion de centres de données est comptabilisée, et la revente pure de matériel, les services professionnels ponctuels et les appliances SD-WAN auto-hébergées sont exclus.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 39,96 milliards USD (2026) | |

| Éditeur sectoriel A | 30,10 milliards USD (2025) | Utilise une année de référence différente et semble appliquer un angle applicatif plus large qui peut regrouper le SD-WAN, le VPN, la bande passante à la demande et les services de sécurité intégrés, ce qui peut modifier ce qui est comptabilisé comme revenu NaaS. |

| Éditeur sectoriel B | 21,30 milliards USD (2025) | Penche vers un bassin de revenus plus étroit, plus proche du NaaS de type connectivité, et l'horizon plus court ainsi que le cadrage par catégorie peuvent omettre la commutation de campus, la livraison liée au DCI, ou les frais de support géré groupés. |

L'écart dans le tableau s'explique principalement par le périmètre et le calendrier, pas seulement par le calcul. En maintenant les inclusions liées à la livraison récurrente et à la demande de fonctions réseau, et en validant les trajectoires d'adoption et de tarification par des entretiens, le chiffre final reste explicable et reproductible lorsque les clients réexaminent les mêmes intrants.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du Réseau en tant que Service et quelle croissance est attendue d'ici 2031 ?

La taille du marché du Réseau en tant que Service a atteint 39,96 milliards USD en 2026 et devrait grimper à 107,17 milliards USD d'ici 2031, ce qui correspond à un CAGR de 21,81 %.

Quel modèle de déploiement est le plus populaire auprès des entreprises ?

Le Réseau en tant que Service basé sur le cloud public représente 64,67 % des déploiements en 2025, privilégié pour sa scalabilité intégrée et ses plans de contrôle gérés.

Quel segment de type génère le plus de revenus sur le marché du Réseau en tant que Service ?

Le WAN en tant que Service domine avec une part de 61,50 % en 2025, porté par les entreprises qui remplacent les circuits MPLS par des superpositions SD-WAN.

Quelle région connaît la croissance la plus rapide en termes d'adoption ?

L'Asie-Pacifique devrait enregistrer un CAGR de 22,95 % jusqu'en 2031 grâce aux mandats cloud en Inde et aux déploiements de 5G privé en Chine, au Japon et en Corée du Sud.

Pourquoi les entreprises migrent-elles des dépenses d'investissement vers les dépenses d'exploitation en matière de mise en réseau ?

Les normes comptables révisées classifient le matériel détenu comme des actifs amortissables, de sorte que les modèles d'abonnement permettent aux entreprises de traiter la connectivité comme une dépense variable, améliorant ainsi la flexibilité de trésorerie.

Comment l'IA améliore-t-elle la qualité des services réseau gérés ?

Les plateformes d'assurance pilotées par l'IA analysent des milliards de points de télémétrie pour prédire les défaillances, permettant aux fournisseurs d'atteindre un temps moyen de réparation inférieur à cinq minutes et de respecter des engagements de disponibilité de 99,99 %.

Dernière mise à jour de la page le: