Taille et parts de marché des routeurs d'entreprise

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 19.51 Milliards de dollars |

| Taille du Marché (2031) | 27.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des routeurs d'entreprise par Mordor Intelligence

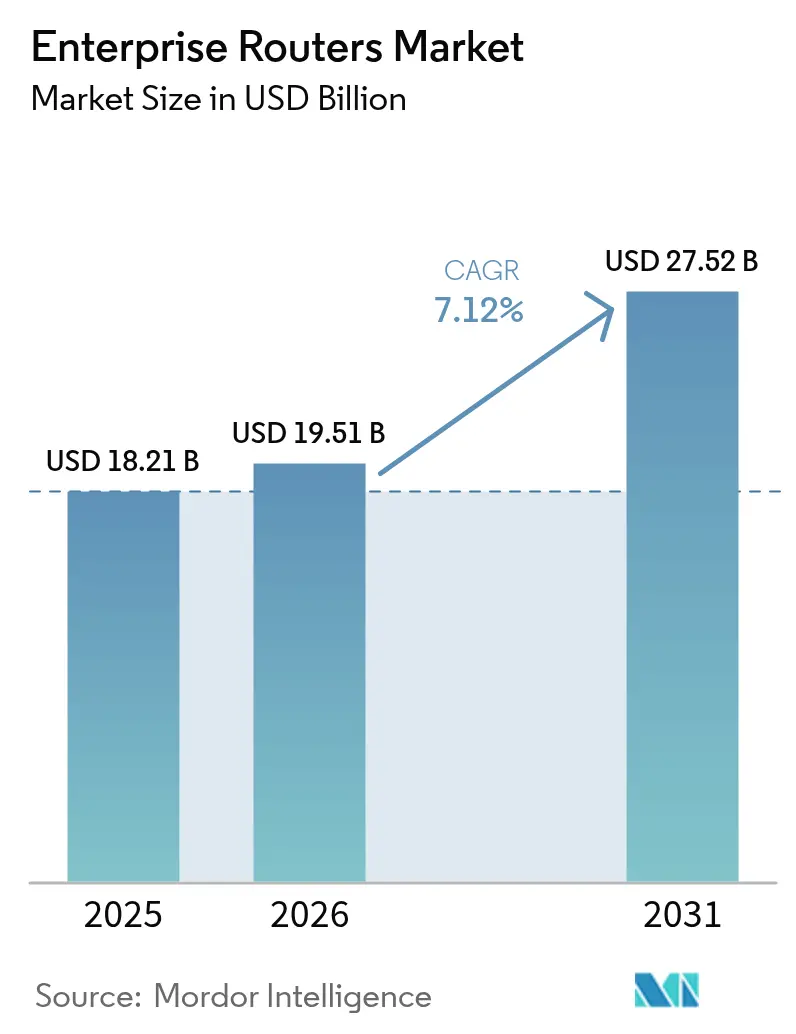

Le marché des routeurs d'entreprise était évalué à 18,21 milliards USD en 2025 et devrait progresser de 19,51 milliards USD en 2026 pour atteindre 27,52 milliards USD d'ici 2031, à un TCAC de 7,12 % au cours de la période de prévision (2026-2031). Cette croissance reflète la transition des entreprises des réseaux étendus traditionnels vers des architectures définies par logiciel qui prennent en charge le travail hybride, la connectivité multi-cloud et l'intelligence en périphérie. La connectivité filaire continue d'ancrer les infrastructures critiques, tandis que les mises à niveau sans fil s'accélèrent au fur et à mesure que les organisations déploient des appareils IoT et des flux de travail axés sur la mobilité. La consolidation entre les principaux fournisseurs coïncide avec une demande croissante d'automatisation pilotée par l'IA, d'efficacité énergétique et de sécurité intégrée, tous désormais considérés comme des critères d'achat de base plutôt que comme des fonctionnalités premium. Sur le plan régional, l'Amérique du Nord conserve des avantages d'échelle, mais la numérisation industrielle et les déploiements de la 5G en Asie-Pacifique génèrent les revenus supplémentaires les plus rapides. Les entreprises de taille intermédiaire s'imposent comme des acheteurs influents, car le SD-WAN et les réseaux basés sur les intentions réduisent à la fois les coûts d'investissement et d'exploitation.

Principaux enseignements du rapport

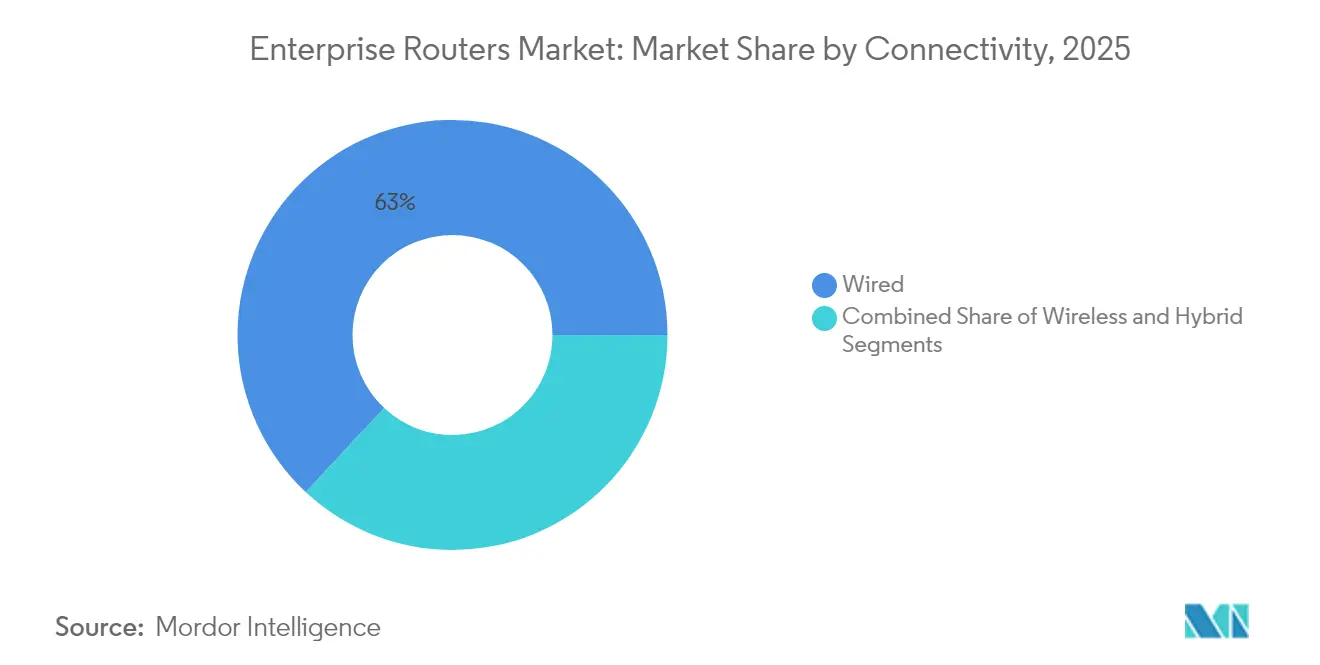

- Par connectivité, les solutions filaires ont représenté 63,04 % du chiffre d'affaires 2025 sur le marché des routeurs d'entreprise, tandis que les installations sans fil progressent à un TCAC de 8,53 % jusqu'en 2031.

- Par densité de ports, les systèmes de 9 à 24 ports ont représenté 48,10 % de la part de marché des routeurs d'entreprise en 2025, tandis que les configurations supérieures à 24 ports se développent à un TCAC de 8,01 %.

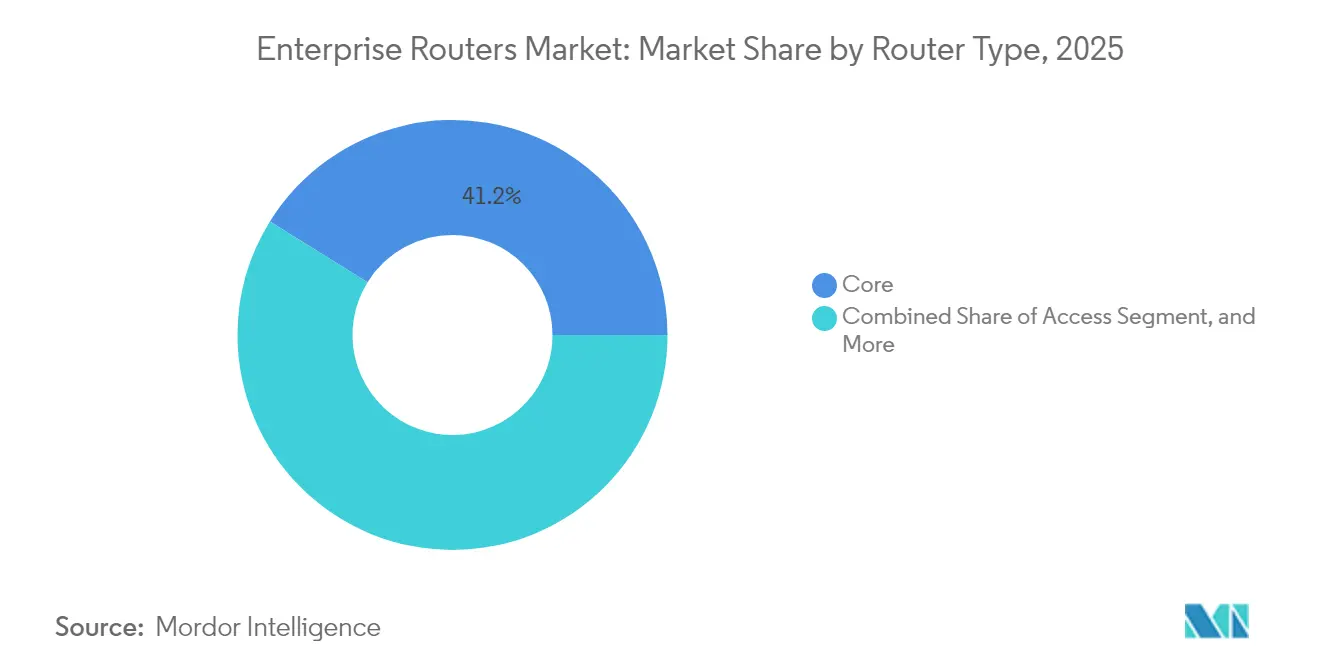

- Par type de routeur, les plateformes de cœur de réseau ont représenté 41,15 % du chiffre d'affaires 2025 sur le marché des routeurs d'entreprise ; les appliances SD-WAN offrent la croissance la plus rapide avec un TCAC de 7,58 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, l'informatique et les télécommunications ont dominé avec 29,25 % des dépenses 2025 sur le marché des routeurs d'entreprise, tandis que le commerce de détail et l'e-commerce devraient progresser à un TCAC de 7,55 % jusqu'en 2031.

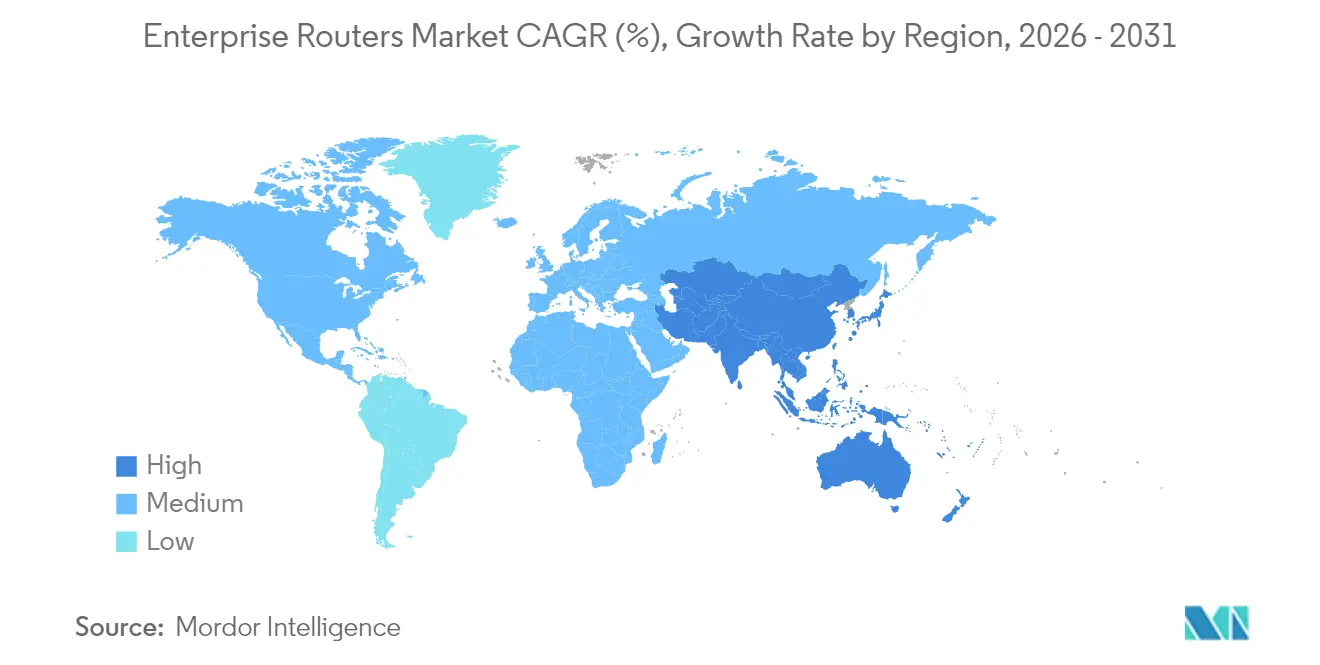

- Par géographie, l'Amérique du Nord a représenté 38,40 % des ventes mondiales en 2025 sur le marché des routeurs d'entreprise, tandis que l'Asie-Pacifique mène le peloton avec un TCAC de 7,61 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des routeurs d'entreprise

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante du SD-WAN | +1.2% | Mondial, avec l'Amérique du Nord en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Accélération de la migration des entreprises vers le cloud | +0.8% | Mondial, concentré dans les marchés développés | Court terme (≤ 2 ans) |

| Explosion du trafic de traitement en périphérie | +1.1% | Cœur de l'Asie-Pacifique, débordement vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Renouvellement des routeurs motivé par la durabilité | +0.9% | Focus réglementaire en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Réseaux basés sur les intentions pilotés par l'IA | +1.0% | Mondial, adoption précoce dans les entreprises à l'avant-garde technologique | Long terme (≥ 4 ans) |

| Mandats gouvernementaux de routage sécurisé | +0.7% | Focus sur la sécurité nationale, mise en œuvre mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante du SD-WAN

Le réseau étendu défini par logiciel a modifié les économies de la connectivité à grande distance en minimisant les dépenses MPLS et en simplifiant le contrôle des politiques. Cisco a enregistré une augmentation de 15 % en glissement annuel des commandes de produits SD-WAN au cours du deuxième trimestre 2025, portant sa base de clients Catalyst SD-WAN à plus de 50 000 entreprises.[1]Cisco Systems, "Cisco Reports Second Quarter Earnings", cisco.com Les organisations de taille intermédiaire qui considéraient autrefois le réseau étendu de niveau entreprise comme inabordable peuvent désormais réduire leurs dépenses d'exploitation réseau de 30 à 50 % tout en améliorant la réactivité des applications grâce à la sélection dynamique de chemins. La sécurité reste intégrante, car les principes de confiance zéro orientent les achats, faisant des pare-feux intégrés et de la segmentation des critères incontournables pour les fournisseurs de routeurs. La dynamique devrait maintenir une expansion du marché à moyen terme, car les cycles de renouvellement du SD-WAN durent en moyenne trois à cinq ans, créant une demande récurrente dans l'horizon de prévision.

Accélération de la migration des entreprises vers le cloud

Les entreprises qui consolident leurs centres de données sur site à hauteur de 40 % tout en augmentant la densité des charges de travail dans le cloud restructurent leurs réseaux autour de l'accès direct à Internet et des liaisons multi-cloud.[2]Dell Technologies, "Dell Technologies Reports Third Quarter Fiscal 2025 Financial Results", dell.com Les routeurs doivent gérer la bande passante dynamique, la qualité de service granulaire et des politiques de routage automatisées qui respectent les règles de souveraineté des données. Les applications sensibles à la latence, telles que l'analyse en temps réel, encouragent les routeurs périphériques qui décident des flux de trafic en quelques millisecondes plutôt que de réacheminer les paquets vers des passerelles centralisées. Les feuilles de route des fournisseurs mettent donc l'accent sur les passerelles cloud et l'orchestration au niveau des API qui alignent les décisions de routage sur l'emplacement des ressources de calcul et les étiquettes de conformité.

Explosion du trafic de traitement en périphérie

Les déploiements de l'Industrie 4.0 dans le secteur manufacturier génèrent des téraoctets de données de capteurs nécessitant un traitement local ; Siemens a démontré des modèles de synchronisation cloud sélective qui réduisent le trafic réseau étendu tout en maintenant une latence de boucle de contrôle inférieure à la milliseconde.[3]Siemens, "Fiscal 2024 Results", siemens.com Les routeurs d'entreprise situés dans des micro-centres de données regroupent désormais la commutation et le calcul pour exécuter l'inférence d'IA, gérer la traduction de protocoles et appliquer la segmentation à confiance zéro. Les secteurs de la vente au détail, de l'automobile et de la logistique reproduisent cette architecture pour alimenter l'analyse d'inventaire en temps réel, la télémétrie des véhicules autonomes et les flux de travail en réalité augmentée. La nécessité d'ingérer et d'analyser les données en périphérie transforme les routeurs d'accès traditionnels en appliances convergées qui ajoutent des processeurs et des accélérateurs aux côtés des circuits intégrés spécifiques à l'application de transfert de paquets.

Renouvellement des routeurs motivé par la durabilité

Les mandats d'efficacité énergétique et la tarification carbone en Europe et en Amérique du Nord ont élevé la consommation d'énergie au rang de facteur d'achat décisif. Les dernières plateformes Catalyst 9000 de Cisco offrent une consommation réduite de 40 % tout en triplant la densité des performances, permettant aux grandes entreprises de retirer des milliers d'appareils obsolètes et de réduire l'empreinte de leurs centres de données. L'énergie représente 15 à 20 % des coûts d'exploitation informatique pour ces entreprises, de sorte que le retour sur investissement des réseaux écologiques est immédiat. Les fournisseurs lancent également des programmes de reprise et de remise à neuf ; l'initiative d'économie circulaire de Juniper maintient les équipements en service productif et détourne les déchets électroniques des décharges. Les critères de durabilité sont désormais intégrés aux grilles d'évaluation des appels d'offres, obligeant les fournisseurs à publier des évaluations du cycle de vie et des registres de traçabilité des matériaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries persistantes de puces dans la chaîne d'approvisionnement | +0.6% | Mondial, aiguë dans les centres de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Manque de compétences en matière de réseaux programmables | +0.3% | Mondial, concentré dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Cannibalisation croissante par le SASE | +0.4% | Mondial, concentré dans les entreprises orientées vers le cloud | Moyen terme (2 à 4 ans) |

| Perturbation par les boîtiers génériques à logiciel libre | +0.2% | Marchés à adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries persistantes de puces dans la chaîne d'approvisionnement

Les circuits intégrés spécifiques à l'application alimentant les plateformes de routage haut de gamme restent en forte tension, portant les délais de livraison à 20-26 semaines et gonflant les coûts des composants. Les entreprises réagissent en adoptant des cadres multi-fournisseurs et en s'engageant dans des contrats d'approvisionnement plus longs, mais les projets critiques subissent encore des reports. Les routeurs d'accès de base sont moins touchés car ils peuvent utiliser des puces de marché plus courantes, mais les cœurs de centres de données connaissent des pénuries aiguës en raison de leur dépendance aux nœuds de processus de pointe.

Cannibalisation croissante par le SASE

Le périmètre de service d'accès sécurisé regroupe les fonctions de mise en réseau et de sécurité dans des abonnements fournis via le cloud, réduisant le besoin de routeurs en filiales. Le segment SASE a atteint 4,2 milliards USD en 2024 et progresse à un TCAC de 24,7 %, drainant les comptes du marché intermédiaire vers des fournisseurs tels que Palo Alto Networks et Zscaler. Les grandes entreprises soumises à des obligations réglementaires préfèrent toujours le routage sur site, tempérant la cannibalisation, mais les fabricants d'équipements d'origine se prémunissent en intégrant directement des agents SASE dans leurs nouvelles gammes de routeurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par connectivité : la dynamique sans fil remet en cause la domination filaire

Les liaisons filaires ont représenté 63,04 % du chiffre d'affaires 2025, soutenant les charges de travail qui exigent un débit déterministe et un blindage électromagnétique solide. Simultanément, les déploiements sans fil gagnent un TCAC de 8,53 % au fur et à mesure que les entreprises recherchent des aménagements flexibles, des réseaux de capteurs IoT et la mobilité en campus. Les conceptions hybrides qui marient les dorsales en fibre optique avec les accès Wi-Fi 6E offrent la fiabilité du câble et l'agilité de la radio, réduisant les délais de déploiement jusqu'à 60 %. Les réseaux 5G privés atteignent désormais des latences inférieures à la milliseconde autrefois réservées aux liaisons cuivre, libérant les robots industriels et les véhicules à guidage autonome sur les planchers d'usine.

Les entreprises évaluent également la gouvernance du spectre, les interférences et l'autonomie des batteries pour décider entre les terminaux Ethernet et sans fil. Les canaux 6 GHz du Wi-Fi 6E fournissent 1,2 GHz de spectre supplémentaire, réduisant la contention et permettant des canaux d'une largeur de 160 MHz qui approchent les performances câblées. Pour la reprise après sinistre, les routeurs LTE et 5G fournissent une connectivité immédiate lorsque les lignes terrestres tombent en panne, une fonctionnalité appréciée par les chaînes de distribution qui ne peuvent se permettre l'indisponibilité des points de vente. Le marché des routeurs d'entreprise continue de se bifurquer : les segments critiques restent sur fibre optique tandis que les environnements périphériques et de filiales adoptent la radio en premier, maintenant des trajectoires de demande parallèles sur l'horizon de prévision.

Note: Les parts de marché de chaque segment individuel sont disponibles à l'achat du rapport

Par densité de ports : les solutions à haute densité accélèrent la consolidation des infrastructures

Les routeurs de 9 à 24 ports détenaient 48,10 % de la part de marché des routeurs d'entreprise en 2025, reflétant leur rôle de nœuds d'agrégation polyvalents dans les armoires de serveurs de taille moyenne. Pourtant, les plateformes dépassant 24 ports se développent à un TCAC de 8,01 % au fur et à mesure que les opérateurs de centres de données consolident les baies et s'efforcent d'atteindre des topologies feuille-colonne à deux niveaux qui minimisent le câblage et la latence. Les châssis à haute densité réduisent les coûts par port jusqu'à 35 % et libèrent de précieux espaces au sol, permettant aux opérateurs de différer les coûteuses extensions de bâtiments.

La virtualisation et la conteneurisation ont amplifié le trafic est-ouest, stimulant l'adoption des interfaces 400GbE sur les routeurs capables de démultiplier de nombreuses connexions virtuelles. À l'inverse, les micro-centres de données périphériques préconisent des conceptions compactes à huit ports avec des profils PoE adaptés aux caméras et aux capteurs. Les exigences réglementaires en matière de segmentation des réseaux dans les secteurs de la santé et de la finance nécessitent un contrôle des politiques au niveau des ports, encourageant les cartes de ligne modulaires permettant aux administrateurs d'allouer des interfaces physiques par zone de confiance. Le marché des routeurs d'entreprise soutient donc une demande simultanée de cœurs denses et de périphéries compactes, selon les stratégies de placement des charges de travail.

Par type de routeur : les appliances SD-WAN perturbent les hiérarchies traditionnelles

Les routeurs de cœur de réseau ont conservé 41,15 % du chiffre d'affaires en 2025 grâce aux commandes hyperscale et des opérateurs télécom, mais les appliances SD-WAN se développent à un TCAC de 7,58 % en regroupant le routage, l'optimisation et la sécurité dans des superpositions définies par logiciel. Les niveaux périphériques et d'agrégation restent importants pour la redondance à sécurité intégrée dans le secteur manufacturier et bancaire, où les temps d'arrêt entraînent de lourdes pénalités.

La télémétrie basée sur l'intelligence artificielle oriente de plus en plus la sélection des routeurs, avec des plateformes intégrant des moteurs d'inférence qui prédisent les pannes et automatisent l'escalade des tickets. Les routeurs d'accès sont confrontés à la substitution par des passerelles Wi-Fi et 5G qui gèrent nativement les fonctions de routage, réduisant les références matérielles dans les sites de filiales. Des cadres réglementaires tels que NIST SP 800-53 incitent les acheteurs à privilégier les routeurs offrant une prévention intégrée des menaces et une télémétrie chiffrée, orientant les feuilles de route des fabricants d'équipements d'origine vers des appliances réseau-sécurité convergées.

Note: Les parts de marché de chaque segment individuel sont disponibles à l'achat du rapport

Par secteur d'activité des utilisateurs finaux : la numérisation du commerce de détail accélère les besoins en infrastructures

L'informatique et les télécommunications ont contribué à 29,25 % des dépenses 2025, compte tenu de leur besoin constant de mises à niveau des dorsales et de plateformes de prestation de services. Le commerce de détail et l'e-commerce sont cependant prêts à une croissance de 7,55 % de TCAC, car les stratégies omnicanales reposent sur la gestion des stocks en temps réel et les promotions personnalisées. Une réduction de la latence de 100 millisecondes peut augmenter les taux de conversion jusqu'à 2 %, traduisant directement les investissements réseau en revenus.

Les fabricants qui adoptent l'Ethernet déterministe et les réseaux sensibles au temps exigent des routeurs avec une mise en mémoire tampon des microrafales et une synchronisation précise des horloges. Les établissements de santé intègrent l'IoT médical tout en respectant la HIPAA et le RGPD, imposant des réseaux segmentés avec une application des politiques à confiance zéro. Les institutions financières accordent la priorité à une latence inférieure à la microseconde pour le trading à haute fréquence tout en satisfaisant aux audits de conformité stricts, maintenant une tarification premium pour les plateformes de routage optimisées en termes de performances. Les contrats gouvernementaux et de défense spécifient le chiffrement validé par FIPS et la provenance de la chaîne d'approvisionnement, élargissant le bassin adressable pour les équipements de routage sécurisé.

Analyse géographique

L'Amérique du Nord a dominé avec 38,40 % de la part de marché des routeurs d'entreprise en 2025, grâce à ses dorsales en fibre optique bien établies, à l'adoption précoce du SD-WAN et aux directives strictes fédérales en matière de cybersécurité. La demande persiste à mesure que les agences migrent vers des architectures à confiance zéro et que les entreprises se renouvellent pour l'efficacité énergétique, bien que la croissance unitaire ralentisse par rapport aux régions émergentes. Les entreprises canadiennes dans les secteurs du pétrole, du gaz et des mines adoptent des routeurs durcis homologués pour les variations de température et les particules en suspension dans l'air.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC de 7,61 % jusqu'en 2031, soutenu par les déploiements de la 5G et la numérisation industrielle parrainée par les États. La politique de préférence pour les technologies indigènes de la Chine nourrit les fabricants d'équipements d'origine de routeurs nationaux tout en contraignant les multinationales à localiser la production et les audits de micrologiciels. Le programme Inde numérique favorise le haut débit dans les zones rurales et les corridors de centres de données, catalysant l'installation de routeurs périphériques dans les secteurs de la technologie financière, de la santé et de l'externalisation des processus métier. La feuille de route Société 5.0 du Japon stimule les investissements dans l'automatisation et les infrastructures intelligentes, maintenant une demande premium pour des équipements de routage déterministes et à faible latence.

L'Europe affiche une progression régulière des revenus ancrée dans les réglementations de durabilité et les règles de souveraineté des données imposées par le RGPD, encourageant les déploiements de routeurs sur site qui associent une conception écologique à des garanties de conformité. Les incitations à l'économie circulaire encouragent les programmes de reprise et le matériel remis à neuf. L'Amérique latine modernise les dorsales des opérateurs télécom et les opérations minières, privilégiant le matériel tolérant aux hautes températures. Les programmes de villes intelligentes au Moyen-Orient, notamment aux Émirats arabes unis et en Arabie saoudite, nécessitent des routeurs dotés de l'IA pour diriger l'analyse vidéo et la télémétrie IoT, tandis que les nations africaines commencent à sauter les étapes pour adopter l'accès fixe sans fil 5G, suscitant une demande de routeurs cellulaires intégrés dans les filiales d'entreprises.

Paysage réglementaire

Les expéditions de routeurs d'entreprise dépendent de plus en plus des exigences en matière de cybersécurité, de chiffrement et d'autorisation d'équipement sur les principaux marchés. Aux États-Unis, l'autorisation d'équipement de la FCC constitue une étape déterminante pour les produits de routage d'entreprise dotés de fonctions radio, et la mise à jour de la Covered List de la FCC datée du 23 mars 2026 a renforcé le contrôle lié à la sécurité nationale pour les routeurs fabriqués dans certains pays étrangers. Les achats du secteur public et des secteurs réglementés exigent aussi fréquemment des modules cryptographiques validés FIPS 140-3 dans le cadre du Cryptographic Module Validation Program (CMVP) du NIST, ce qui façonne les choix matériels et logiciels pour le VPN, la gestion sécurisée et la télémétrie.

Dans l'Union européenne, le Cyber Resilience Act (règlement (UE) 2024/2847) formalise les obligations de cybersécurité pour les produits comportant des éléments numériques, y compris les routeurs destinés à la connexion internet dans le champ d'application énoncé. Le CRA fait entrer la sécurité dès la conception et la gestion des vulnérabilités dans les livrables de conformité (y compris les processus de divulgation coordonnée et la documentation telle que les pratiques SBOM), ce qui augmente la charge de conformité pour les OEM et intégrateurs qui vendent des plateformes de routage d'entreprise dans les États membres de l'UE.

Analyse de la chaîne de valeur

La chaîne de valeur des routeurs d'entreprise s'étend de la propriété intellectuelle silicium et du packaging avancé jusqu'à la conception matérielle OEM, le système d'exploitation et les logiciels de sécurité, la fabrication sous contrat et la distribution mondiale via les ventes directes aux entreprises et les partenaires de canal (VAR, distributeurs, MSP et fournisseurs de réseaux gérés dans le cloud). La disponibilité des composants demeure un facteur déterminant pour les délais de livraison, les ASIC de routage haut de gamme, les composants optiques et la mémoire (DRAM/NAND) influençant les calendriers de livraison des plateformes cœur de réseau et haute densité ; cela s'est traduit en 2026 par des ajustements tarifaires des fournisseurs et une attention accrue portée à la sécurisation de l'approvisionnement. Les OEM se différencient également par des feuilles de route intégrées verticalement en matière de silicium et d'optique (par exemple, Cisco Silicon One et les composants optiques Acacia) afin de réduire l'exposition aux contraintes du silicium marchand et d'améliorer le coût par bit et l'efficacité énergétique.

En aval, les processus réglementaires et d'autorisation influencent en retour les décisions de fabrication et de logistique. Les restrictions de la FCC de mars 2026 sur certains routeurs importés ont créé des frictions pour les fournisseurs dépendant de l'assemblage à l'étranger, tandis que les opérateurs américains et les groupes industriels ont cherché des dérogations pour maintenir l'expédition de modèles déjà certifiés face aux besoins de substitution de composants liés aux pénuries de substrats et de mémoire. Ensemble, ces pressions favorisent des dispositifs de fabrication multirégionaux, une gouvernance plus stricte des nomenclatures (BOM), et une coordination plus étroite entre les équipes d'ingénierie OEM et les écosystèmes de canaux pour gérer les certifications, la provenance des firmwares et le support de cycle de vie des déploiements d'entreprise.

Paysage concurrentiel

Le marché des routeurs d'entreprise se trouve dans un état de consolidation intermédiaire, les acteurs leaders poursuivant la montée en puissance et la maîtrise des logiciels. L'acquisition de Juniper Networks par HPE pour 14 milliards USD en juillet 2025 positionne l'entité combinée comme un rival de bout en bout face à Cisco en unifiant le calcul, le stockage et les réseaux pilotés par l'IA sous un seul tissu d'orchestration. Cisco conserve le leadership en volume grâce à un catalogue étendu et une profondeur de réseau de distribution, mais pivote vers des licences par abonnement pour fidéliser les revenus récurrents.

Arista se concentre sur les routeurs de centres de données hyperscale ; sa gamme 7280R4 offre 25,6 Tbps de commutation à 400 GbE tout en réduisant la consommation d'énergie de 40 %, ce qui correspond aux métriques de coût total de possession des opérateurs cloud. Fortinet et Palo Alto Networks étendent leurs franchises de pare-feux au routage en intégrant le SD-WAN et le SASE, menaçant les acteurs établis dans le segment des filiales. Microsoft promeut le système d'exploitation réseau SONiC à logiciel libre, permettant à des acteurs de boîtiers génériques d'éroder les marges sur le matériel.

Les paramètres concurrentiels gravitent désormais autour de l'automatisation logicielle, de la convergence sécurité et des références en matière de durabilité plutôt que des simples comptes de ports. Les fournisseurs mettent en avant la télémétrie par IA, l'orchestration basée sur les intentions et le provisionnement sans intervention pour réduire la charge opérationnelle des équipes informatiques aux compétences limitées. Les acheteurs évaluent également l'impact carbone sur le cycle de vie et la participation à l'économie circulaire. Au fur et à mesure que le matériel se banalise, les écosystèmes, la formation, le support et les places de marché d'applications deviennent des facteurs différenciateurs décisifs dans les appels d'offres de plusieurs millions de dollars.

Leaders du secteur des routeurs d'entreprise

Cisco Systems, Inc.

Juniper Networks, Inc.

Hewlett Packard Enterprise Co.

Huawei Technologies Co., Ltd.

Dell Technologies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les acheteurs d'entreprise recherchent des plateformes de routage capables de soutenir l'infrastructure de l'ère de l'IA, combinant un débit élevé avec automatisation, télémétrie et convergence de la sécurité. L'activité produit met en évidence un espace disponible autour du routage cœur et WAN dense, à format fixe, optimisé pour les contraintes d'énergie et d'espace : le PTX10002-60MR de Juniper (lancé en mars 2026) cible les cas d'usage du cœur de réseau, du WAN et des data centers pilotés par l'IA dans un système 2RU offrant une capacité de commutation de 14,4 Tbps, reflétant la demande pour des systèmes compacts qui augmentent le radix et la bande passante sans revenir à de grands formats modulaires. Parallèlement, la vitesse d'introduction de fonctionnalités dans les piles de routage des opérateurs et des grandes entreprises soutient des cycles de mise à niveau différenciés, comme les mises à jour Cisco IOS XR pour la série ASR 9000 (juin 2026) qui élargissent les capacités, notamment la coexistence P-BNG et cnBNG ainsi que des améliorations nV satellite.

Le renouvellement porté par la sécurité et la conformité ouvre également des opportunités, en particulier pour le secteur public et les industries réglementées qui exigent une cryptographie validée et une gestion démontrable des vulnérabilités. La mise à jour de la Covered List de la FCC en mars 2026 et le cadre du Cyber Resilience Act de l'UE renforcent l'accent mis sur la traçabilité de la chaîne d'approvisionnement, les plans de gestion sécurisés et les processus coordonnés de gestion des vulnérabilités, favorisant les fournisseurs qui industrialisent la conformité (par exemple, les implémentations cryptographiques conformes FIPS, la télémétrie durcie et les processus de cycle de vie documentés). La modernisation de la périphérie et des succursales continue d'accroître la demande pour des formats industriels et gérés dans le cloud, soutenue par des ajouts de portefeuille pour des modèles de périphérie renforcés et des plateformes conçues pour héberger des charges de travail localisées et l'application de politiques plus près des appareils et des sites.

Développements récents du secteur

- Mars 2026 : Juniper Networks a lancé le PTX10002-60MR, un routeur à format fixe 2RU construit sur l'ASIC Express 5 et positionné pour les déploiements de cœur de réseau, de WAN et de data centers pilotés par l'IA. Ce lancement illustre la migration continue vers des plateformes fixes et denses qui privilégient le débit par unité de rack et l'efficacité énergétique pour les fabrics modernes.

- Octobre 2025 : Cisco a dévoilé le système de routage fixe Cisco 8223, un routeur Ethernet 51,2 Tbps utilisant la puce Silicon One P200, destiné à la connectivité des charges de travail d'IA distribuées. Cela renforce la course concurrentielle vers des systèmes à très haute capacité et une intégration plus étroite entre le silicium de routage, les logiciels et les opérations automatisées.

- Mars 2024 : Juniper Networks a lancé le PTX10002-36QDD, un routeur à format fixe de 28,8 Tbps alimenté par l'ASIC Express 5. Cette montée en gamme a fait progresser l'adoption des formats fixes dans les environnements de routage haute performance, influençant la manière dont les entreprises et les opérateurs planifient leurs mises à niveau pour les cycles de conception 400G et 800G émergents.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les routeurs de niveau entreprise qui acheminent et sécurisent le trafic de données à travers les réseaux WAN et campus d'entreprise, les succursales et les sites en périphérie d'entreprise. Le dimensionnement repose sur les revenus générés par la vente de ces routeurs dans les principales régions.

Exclusions du périmètre : les routeurs domestiques grand public, le routage cœur des opérateurs vendu principalement pour les déploiements de réseaux dorsaux télécoms, ainsi que les services informatiques généraux non groupés avec la vente de routeurs sont exclus.

Aperçu de la segmentation

- Par connectivité

- Filaire

- Sans fil

- Hybride

- Par densité de ports

- Inférieure ou égale à 8 ports

- 9 à 24 ports

- Supérieure à 24 ports

- Par type de routeur

- Cœur de réseau

- Périphérie / Agrégation

- Accès

- Appliance SD-WAN

- Par secteur d'activité des utilisateurs finaux

- BFSI

- Informatique et télécommunications

- Santé

- Commerce de détail et e-commerce

- Fabrication

- Gouvernement et défense

- Éducation

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par définir ce qui est comptabilisé comme vente de routeur d'entreprise et d'où provient la demande selon les régions et les secteurs. Nous nous sommes appuyés sur des sources publiques telles que les dépôts de la FCC et les références connexes d'autorisation d'équipement, les indicateurs de l'économie numérique de l'OCDE et de la Banque mondiale, les statistiques de connectivité de l'UIT, et les données commerciales de la Commission du commerce international des États-Unis pour recouper l'orientation macroéconomique et l'évolution des équipements réseau.

Pour ancrer le modèle, nous avons également examiné les rapports annuels des entreprises, les transcriptions des appels de résultats, les présentations aux investisseurs, la documentation produit et une couverture presse crédible sur les cycles de renouvellement des réseaux d'entreprise et l'adoption du SD-WAN. À certains endroits, nous avons utilisé des abonnements payants pour les données financières d'entreprises et le renseignement d'actualité, ainsi qu'une base de données de brevets pour comprendre le calendrier de renouvellement autour du silicium de routage et des fonctionnalités logicielles. Les sources documentaires énumérées ici sont illustratives, et d'autres références publiques ont été utilisées pour collecter des données, valider des hypothèses et clarifier les questions en suspens.

Entretiens primaires et enquêtes

Le travail primaire a été utilisé pour éprouver ce que nous avons appris des informations publiques, en particulier sur le calendrier de remplacement des routeurs, la taille typique des transactions, et la façon dont les appliances SD-WAN sont comptabilisées dans les budgets de routage d'entreprise. Nous avons échangé avec un panel de fabricants, de partenaires de canal, d'acheteurs informatiques d'entreprise et d'architectes réseau à travers l'APAC, l'EMEA et les Amériques, puis un nouveau contact a été effectué lorsque de grands écarts apparaissaient entre régions ou secteurs verticaux.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 28 % | Cadres dirigeants : 12 % | APAC : 43 % |

| Niveau intermédiaire : 58 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 32 % |

| Acteurs de plus petite taille : 14 % | Managers : 57 % | Amériques : 25 % |

Dimensionnement et prévisions du marché

Le dimensionnement du marché est construit selon une logique descendante et ascendante, où l'approche descendante reconstruit le pool de demande à partir des signaux de dépenses réseau des entreprises et des cycles de renouvellement des routeurs, puis attribue des parts aux catégories de routeurs d'entreprise. Les totaux sont corroborés à l'aide d'approximations ascendantes sélectives telles que des fourchettes de prix de vente moyens échantillonnés par classe de routeur, des vérifications de canal sur la dynamique des expéditions, et des contrôles de cohérence des revenus des fournisseurs avant que les totaux finaux ne soient arrêtés.

Les principales données utilisées dans le modèle incluent l'orientation des dépenses d'investissement informatique et réseau des entreprises, l'adoption des appliances SD-WAN en tant que part du routage de succursale, le mix de densité de ports (systèmes à faible ou haut nombre de ports), les cycles de remplacement typiques dans les environnements de cœur de réseau et de périphérie, ainsi que le rythme de déploiement au niveau régional lié aux besoins de travail hybride et de connectivité multi-cloud. Lorsqu'une vision ascendante est incomplète pour les fournisseurs plus petits, nous comblons les lacunes à l'aide des retours des partenaires de canal et d'une approche de fourchette de revenus prudente, puis nous la réconcilions avec l'enveloppe de demande descendante.

Les prévisions sont générées à l'aide d'analyses de scénarios appuyées par un lissage à court terme des principaux moteurs, car les cycles d'achat peuvent évoluer lorsque les budgets se resserrent ou lorsque de grands programmes de renouvellement démarrent. L'ensemble final des prévisions est revu avec les répondants primaires afin de confirmer que la progression des prix supposée et les évolutions du mix correspondent au comportement d'achat réel.

Validation des données et cycle de mise à jour

La validation se fait en comparant les résultats du modèle à des signaux indépendants tels que les commentaires sur les budgets d'infrastructure d'entreprise, l'orientation commerciale régionale des équipements réseau, et le rythme de déploiement du SD-WAN évoqué par les praticiens. Lorsque des écarts apparaissent, nous vérifions les erreurs de mix, les décalages de temporisation dans la conversion des devises, ou le double comptage entre routeurs traditionnels et appliances SD-WAN, puis nous ajustons les hypothèses de manière contrôlée.

Avant validation finale, le modèle et la narration passent par un examen analyste en plusieurs étapes, et des rappels sont déclenchés si de larges variations régionales ou des taux de croissance inhabituels sont détectés. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants surviennent, tels que des variations de prix marquées, des transitions technologiques majeures ou des changements politiques affectant l'approvisionnement en équipements réseau. Juste avant la livraison, une dernière révision est effectuée afin que les clients reçoivent la vision la plus récente.

Comparaison de l'estimation du marché des routeurs d'entreprise de Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées pour les routeurs d'entreprise ne concordent souvent pas car les entreprises comptabilisent des produits légèrement différents, choisissent des années de base différentes, et font des choix différents sur la manière de traiter la tarification et les cycles de renouvellement. Même lorsque l'intitulé du sujet semble identique, de petites décisions de périmètre peuvent faire varier le chiffre de plusieurs milliards.

Le tableau montre un écart important principalement parce que certaines estimations intègrent les routeurs d'entreprise dans une catégorie plus large d'équipements de réseau d'entreprise, tandis que d'autres comptabilisent les logiciels et services comme faisant partie de la valeur du routeur même lorsqu'ils sont vendus séparément. Dans le modèle de Mordor Intelligence, les appliances SD-WAN ne sont incluses que lorsqu'elles sont positionnées et achetées comme points de terminaison de routage pour des cas d'usage WAN d'entreprise, ce qui réduit le chevauchement avec les appliances de sécurité générales et les dépenses réseau plus larges.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 19,51 milliards USD (2026) | |

| Cabinet de conseil mondial A | 27,01 milliards USD (2024) | Utilise une approche de segmentation du réseau d'entreprise où le chiffre des routeurs d'entreprise peut refléter un pool de revenus d'équipements plus large, et le calendrier de l'année de base diffère, ce qui peut gonfler les comparaisons par rapport à un périmètre limité aux routeurs. |

| Éditeur sectoriel B | 16,94 milliards USD (2024) | L'année de base et les hypothèses de progression des prix sont fixées plus tôt dans le cycle, et le traitement des classes de routeurs peut varier, en particulier lorsque les appareils SD-WAN et de périphérie sont regroupés différemment selon les catégories. |

Pris ensemble, la comparaison suggère que l'écart principal provient de ce qui est comptabilisé aux côtés des routeurs d'entreprise et de la manière dont les appareils mixtes sont classés, et non de différences arithmétiques. En maintenant la construction de la valeur liée à des indicateurs de demande de routeurs clairs, des fourchettes de tarification pratiques et des vérifications reproductibles, nous obtenons une estimation plus facile à tracer et à mettre à jour lorsque les conditions du marché évoluent.

Questions clés auxquelles répond le rapport

Quel est le volume de revenus actuel du marché des routeurs d'entreprise ?

La taille du marché des routeurs d'entreprise est de 19,51 milliards USD en 2026 et devrait atteindre 27,52 milliards USD d'ici 2031.

À quelle vitesse l'adoption du sans fil progresse-t-elle par rapport aux déploiements filaires ?

Le chiffre d'affaires des routeurs sans fil augmente à un TCAC de 8,53 % jusqu'en 2031, surpassant les mises à niveau filaires tout en les complétant dans les conceptions hybrides.

Quelle région offre le plus grand potentiel de croissance pour les fournisseurs ?

L'Asie-Pacifique devrait se développer à un TCAC de 7,61 % jusqu'en 2031, portée par les déploiements de la 5G et les initiatives de numérisation industrielle.

Quel rôle le SD-WAN joue-t-il dans les décisions de renouvellement ?

Les appliances SD-WAN constituent le type de routeur à la croissance la plus rapide avec un TCAC de 7,58 %, car elles réduisent les dépenses MPLS et intègrent la sécurité dans des superpositions logicielles.

Comment les objectifs de durabilité affectent-ils les critères d'achat ?

Les acheteurs privilégient les modèles offrant jusqu'à 40 % de consommation d'énergie en moins et les fournisseurs proposant des programmes de reprise alignés sur les principes de l'économie circulaire.

Dernière mise à jour de la page le: