Taille et Part du Marché des Équipements de Réseau Domestique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

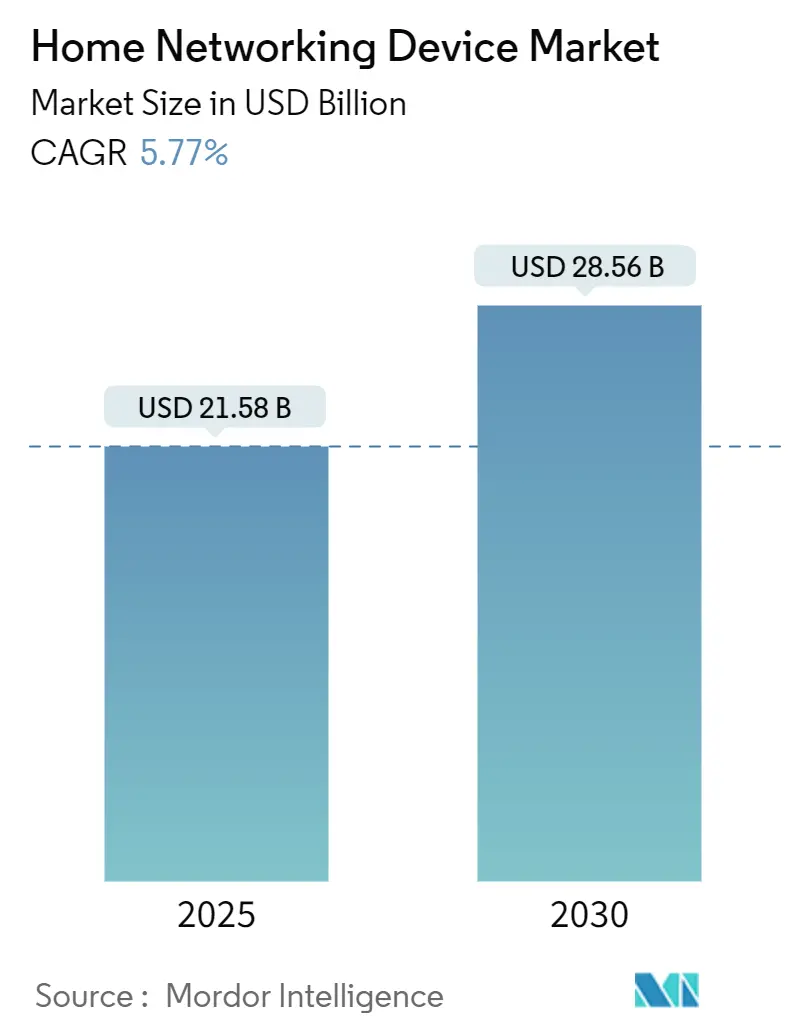

| Taille du Marché (2025) | 21.58 Milliards de dollars |

| Taille du Marché (2030) | 28.56 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.77% CAGR |

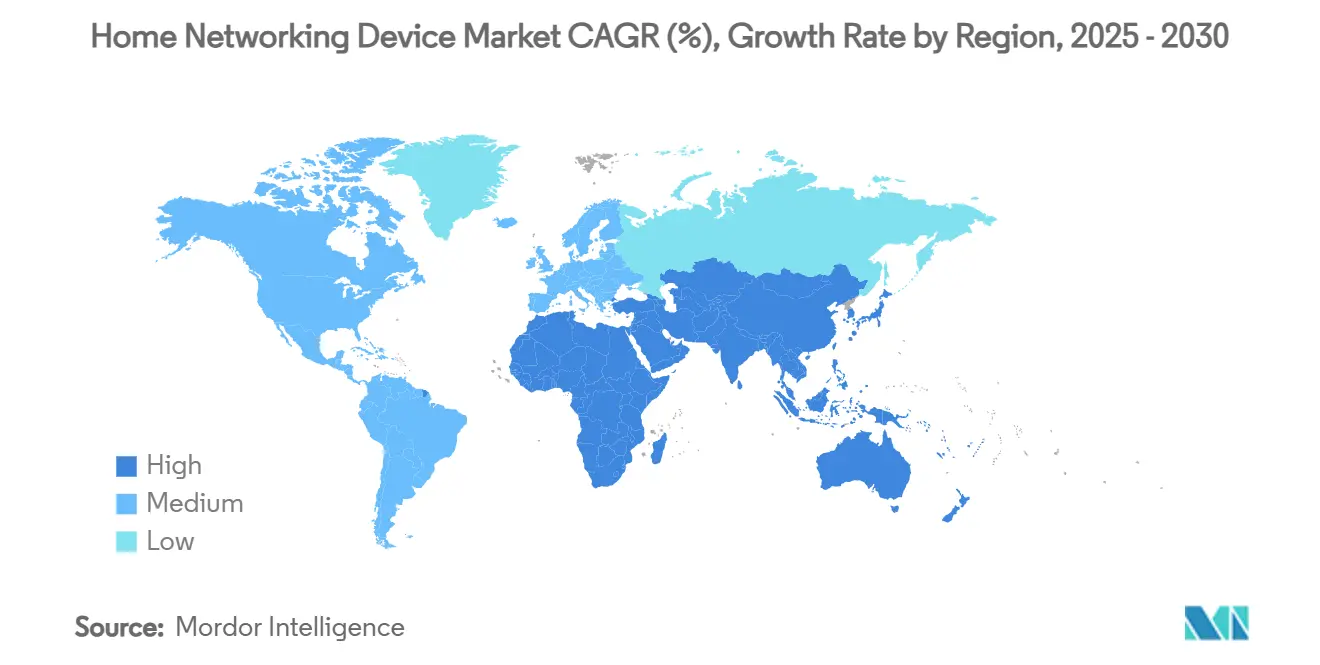

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

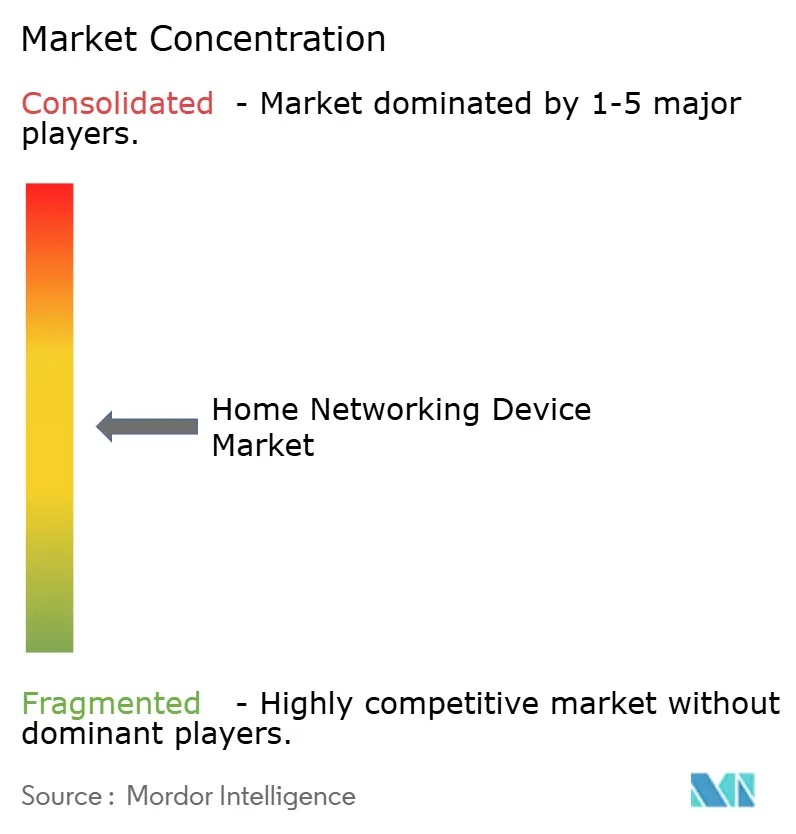

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Équipements de Réseau Domestique par Mordor Intelligence

La taille du marché des équipements de réseau domestique est égale à 21,58 milliards USD en 2025 et devrait atteindre 28,56 milliards USD en 2030, reflétant un CAGR de 5,77 % sur la période. Les habitudes persistantes de travail hybride, le déploiement rapide du Wi-Fi 6/6E/7 et les programmes agressifs de renouvellement des équipements côté client (CPE) pilotés par les fournisseurs d'accès à Internet (FAI) soutiennent cette expansion régulière. Les fabricants d'équipements bénéficient de cycles de remplacement prévisibles, les opérateurs associant des passerelles de nouvelle génération à des offres fibre ou câble multi-gigabit. En parallèle, les fonctionnalités de réseau maillé et de sécurité basées sur l'intelligence artificielle en périphérie transforment les routeurs en gardiens intelligents capables de mise en forme dynamique du trafic et d'atténuation autonome des menaces, renforçant les propositions de valeur dans les gammes de prix supérieures. Les contraintes d'approvisionnement en semi-conducteurs qui avaient freiné l'adoption du Wi-Fi 7 en 2024 se sont atténuées, permettant une disponibilité plus large des jeux de puces haut de gamme prenant en charge l'opération multi-liaison et le backhaul en bande 6 GHz. La dynamique régionale varie : l'Amérique du Nord reste le principal contributeur aux revenus, tandis que l'Asie-Pacifique enregistre la croissance unitaire la plus rapide grâce aux déploiements massifs de fibre jusqu'à la pièce (FTTR) qui nécessitent des CPE spécialisés capables de maintenir des vitesses multi-gigabit symétriques.

Points Clés du Rapport

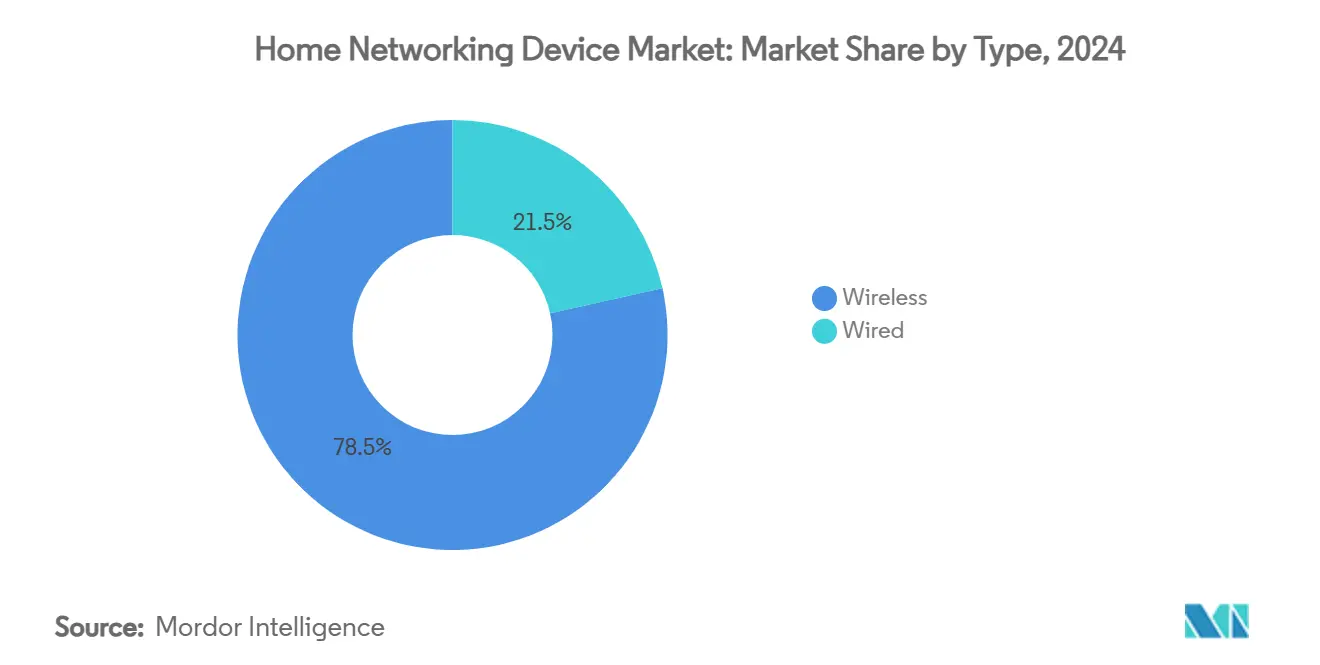

- Par type, les équipements sans fil représentaient 78,48 % de la part du marché des équipements de réseau domestique en 2024, tandis que les équipements filaires devraient progresser à un CAGR de 5,87 % jusqu'en 2030, la fibre dorsale stimulant la demande de backhaul Ethernet à haut débit.

- Par composant, les routeurs détenaient 64,74 % de la taille du marché des équipements de réseau domestique en 2024 ; les concentrateurs intelligents affichent la trajectoire la plus rapide avec un CAGR de 5,96 % jusqu'en 2030 grâce à leur convergence des fonctions de réseau, de commande vocale et d'automatisation domestique.

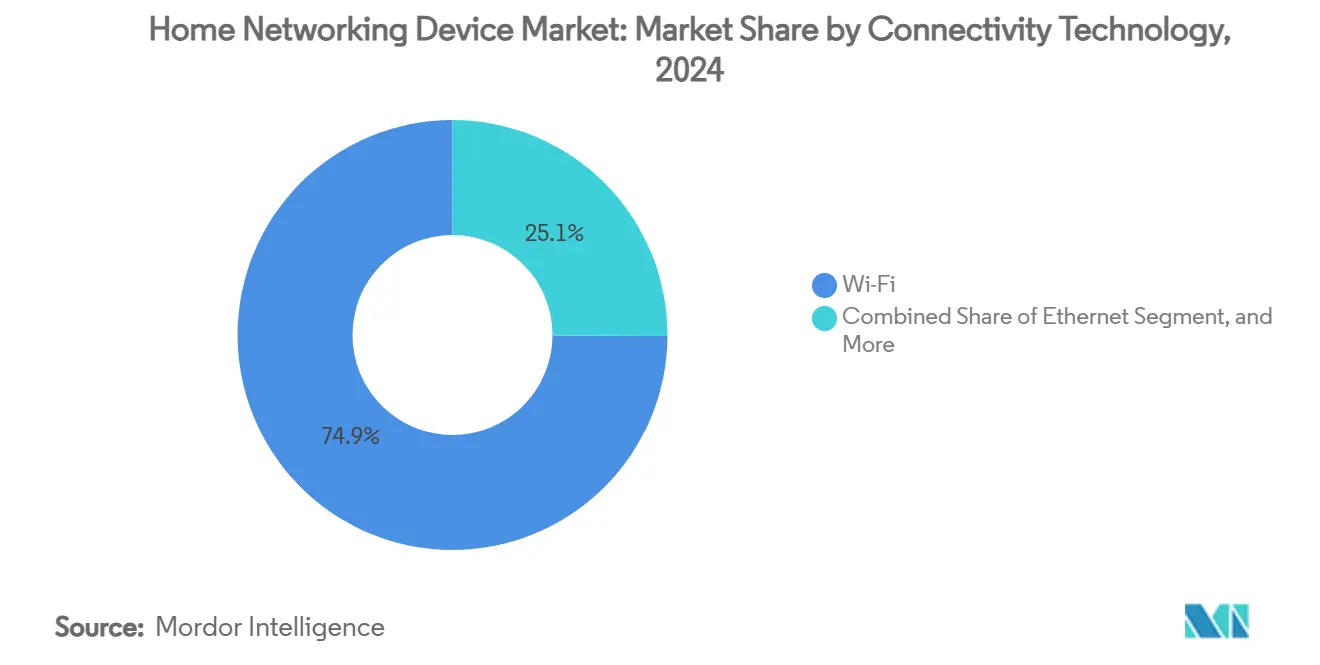

- Par technologie de connectivité, le Wi-Fi représentait 74,92 % de la valeur totale en 2024, et les installations Wi-Fi 7 devraient progresser à un CAGR de 5,81 % jusqu'en 2030 à mesure que les pénuries de jeux de puces se dissipent.

- Par secteur d'activité, le segment maison intelligente a capturé 41,39 % de part en 2024 ; les déploiements dans les télécommunications, portés par les passerelles DOCSIS 4.0 et le Wi-Fi géré, sont positionnés pour le CAGR le plus élevé de 6,13 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord était en tête avec 34,66 % des revenus en 2024 ; l'Asie-Pacifique devrait progresser à un CAGR de 6,23 % jusqu'en 2030 grâce au FTTR et à l'adoption précoce du Wi-Fi 7.

Tendances et Perspectives du Marché Mondial des Équipements de Réseau Domestique

Analyse de l'Impact des Facteurs*

| Facteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des expéditions d'équipements Wi-Fi 6/6E/7 | 1.8% | Mondial, avec concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande liée au travail hybride pour une connectivité résidentielle robuste | 1.5% | Mondial, particulièrement en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Renouvellement des CPE fournis par les FAI accélérant les cycles de remplacement | 1.2% | Amérique du Nord et Europe en cœur, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption croissante du réseau maillé pour une couverture de l'ensemble du domicile | 1.0% | Mondial, avec adoption précoce dans les marchés développés | Moyen terme (2 à 4 ans) |

| Déploiements de fibre jusqu'à la pièce (FTTR) dans les foyers d'Asie-Pacifique | 0.9% | Asie-Pacifique en cœur, particulièrement Chine, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Fonctionnalités de sécurité basées sur l'intelligence artificielle en périphérie devenant un critère d'achat | 0.7% | Amérique du Nord et Europe initialement, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Hausse des Expéditions d'Équipements Wi-Fi 6/6E/7 Stimule la Croissance du Segment Haut de Gamme

La pénétration du haut débit multi-gigabit contraint les foyers à adopter des routeurs Wi-Fi 7 capables de délivrer un débit de pointe de 5,8 Gbps, la plateforme FastConnect 7800 de Qualcomm permettant l'agrégation tri-bande et l'allocation de canaux pilotée par l'intelligence artificielle. [1]Scott Raynovich, "Cisco and NVIDIA Partnership Boosts AI Ethernet," Futuriom, futuriom.com Les fournisseurs de systèmes maillés traduisent ces avancées en avantages tangibles pour les utilisateurs : des tests terrain ont rapporté une stabilité du streaming 4K supérieure de 40 % et une latence de jeu inférieure de 60 % lors du passage du Wi-Fi 6 au Wi-Fi 7. Le segment haut de gamme protège les fournisseurs de la pression tarifaire des produits banalisés dans les gammes Wi-Fi 5 héritées, tout en favorisant les opportunités de montée en gamme sur les équipements de maison intelligente. Les détaillants notent que les taux d'attachement des caméras de sécurité et des sonnettes augmentent de 12 % lorsque les offres groupées Wi-Fi 7 sont promues avec des forfaits haut débit gigabit. Ces dynamiques soutiennent des prix de vente moyens stables même à mesure que les coûts des composants se normalisent, renforçant la résilience du chiffre d'affaires pour les leaders du marché.

Les Exigences d'Infrastructure Liées au Travail Hybride Reconfigurent les Besoins de Connectivité Résidentielle

Les modes d'emploi favorables au télétravail élèvent le réseau domestique au rang d'infrastructure critique, incitant les consommateurs à privilégier les contrôles de qualité de service, l'isolation des clients et les VPN embarqués historiquement réservés aux équipements professionnels. L'alliance de Charter et Comcast avec T-Mobile pour lancer des services mobiles professionnels adossés à la 5G en 2026 souligne la reconnaissance par les opérateurs de la convergence résidentiel-professionnel. [2]Comcast Corporation, "Charter and Comcast Announce Agreement to Leverage T-Mobile 5G," comcast.com Les fabricants d'équipements répondent en intégrant une intelligence artificielle qui alloue automatiquement la bande passante montante aux applications de vidéoconférence et atténue les interférences aux heures de pointe. Ces capacités améliorent la productivité du travail à domicile et réduisent les tickets d'assistance pour les FAI, se traduisant par des scores de satisfaction client plus élevés qui justifient des tarifs mensuels premium.

Les Renouvellements de CPE Fournis par les FAI Créent des Flux de Revenus Prévisibles

Les opérateurs utilisent les passerelles de nouvelle génération comme facteurs de différenciation concurrentielle à mesure que la bande passante brute se banalise. Le déploiement de la passerelle Wi-Fi 6E d'AT&T et les programmes DOCSIS 4.0 de Cox illustrent comment l'association de matériel avancé réduit le taux de résiliation et fidélise les clients sur des contrats de service pluriannuels. Les accords d'achat en volume garantissent le chargement des usines et des cycles de production stables pour les fabricants OEM, permettant un approvisionnement efficace en composants et une planification des stocks. Cette stratégie protège les fournisseurs des fluctuations de la demande au détail et soutient le remboursement accéléré des investissements dans les nouveaux jeux de puces. Les marques plus petites sans canaux opérateurs directs font face à des barrières à l'entrée, les décisions d'achat se consolidant auprès d'une poignée d'opérateurs.

L'Adoption Croissante du Réseau Maillé Répond aux Défis de Couverture de l'Ensemble du Domicile

Les grandes maisons à plusieurs étages et les appartements densément peuplés souffrent de zones mortes que les configurations à routeur unique ne peuvent surmonter. Les systèmes maillés dotés d'un backhaul dédié en bande 6 GHz garantissent que chaque nœud communique sur des canaux sans interférence, délivrant des vitesses gigabit constantes sur 1 400 mètres carrés, comme le démontrent les tests terrain de l'Eero Outdoor 7. Les interfaces prêtes à l'emploi, le placement guidé par smartphone et les topologies auto-optimisantes ont réduit les temps d'installation à moins de 15 minutes, élargissant l'adoption parmi les utilisateurs non techniques. Les ventes unitaires au détail de kits maillés ont augmenté de 32 % d'une année sur l'autre en 2024, dépassant les répéteurs traditionnels d'un facteur quatre. Cette tendance contraint les fournisseurs de routeurs traditionnels à introduire des micrologiciels compatibles avec le réseau maillé ou à risquer une dilution de leur part de marché.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité de la chaîne d'approvisionnement pour les jeux de puces Wi-Fi | -1.1% | Mondial, affectant particulièrement les fabricants asiatiques | Court terme (≤ 2 ans) |

| Renforcement des réglementations en matière de cybersécurité et de protection de la vie privée | -0.8% | Europe et Amérique du Nord principalement, expansion mondiale | Moyen terme (2 à 4 ans) |

| Contrôles géopolitiques des exportations sur les CPE chinois | -0.6% | Mondial, avec un impact concentré sur les fournisseurs chinois | Moyen terme (2 à 4 ans) |

| Limites de consommation d'énergie dans l'UE et au Japon | -0.4% | Europe et Japon initialement, adoption mondiale potentielle | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Volatilité de la Chaîne d'Approvisionnement Contraint la Disponibilité des Produits Haut de Gamme

Bien que les ajouts de capacité de production de tranches chez TSMC et Samsung aient atténué les pénuries, les délais de livraison pour les jeux de puces Wi-Fi 7 avancés restent de 18 à 20 semaines, obligeant les OEM à prioriser les modèles phares. Le silicium DOCSIS 4.0 Puma 8 sans ventilateur de 20 watts de MaxLinear illustre les progrès réalisés, mais les marques plus petites peinent à sécuriser des allocations, retardant les lancements de produits de milieu de gamme et ralentissant la diffusion des nouvelles normes. Les stocks des canaux de distribution fluctuent ainsi, compliquant les prévisions de revenus et provoquant des pics de coûts de portage des stocks.

Les Coûts de Conformité Réglementaire Pèsent sur les Marges dans l'Ensemble des Segments du Marché

La loi sur la résilience cybernétique de l'Union européenne impose des processus de gestion des vulnérabilités et des engagements de support des micrologiciels sur plusieurs années, ajoutant une dépense d'ingénierie estimée à 1,2 million USD par famille de produits pour la certification, les tests et les correctifs continus. [3]3GC Group Analysts, "Cisco vs HPE: The Battle for AI Network Dominance," 3gcgroup.com Simultanément, de nouvelles règles d'écoconception plafonnent la puissance en veille à 2 watts pour les passerelles à partir de 2027 dans l'UE et 2028 au Japon. La reconception des alimentations électriques et l'ajout de composants à faibles fuites augmentent les coûts de nomenclature de 4 à 6 %, comprimant les marges des fournisseurs sans effet de levier d'échelle. Les défis de conformité favorisent les acteurs établis capables d'amortir les coûts sur de larges portefeuilles et dissuadent les jeunes entreprises d'entrer dans les segments à forte composante matérielle du secteur des équipements de réseau domestique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : La Domination du Sans-Fil s'Accélère grâce à l'Innovation du Réseau Maillé

Le sous-segment sans fil représentait 78,48 % des revenus de 2024, soulignant son leadership ancré sur le marché des équipements de réseau domestique. Les alternatives filaires persistent dans des scénarios spécialisés tels que les compétitions d'esports, mais la préférence des consommateurs pour une installation sans câble propulse les kits sans fil dans les canaux de distribution grand public. Le CAGR prévisionnel de 5,87 % du sous-segment reflète la demande de mise à niveau latente des foyers passant directement du Wi-Fi 5 au Wi-Fi 7, en contournant les générations intermédiaires. La croissance est amplifiée par les initiatives des FAI qui standardisent les passerelles compatibles avec le réseau maillé dotées de radios tri-bande, remplaçant les répéteurs discrets et le backhaul coaxial hérité. Des essais académiques mesurant la latence sur l'ensemble du domicile montrent que les configurations de réseau maillé sans fil atteignent un temps d'aller-retour médian de 4,3 millisecondes, rivalisant avec les déploiements Cat-6 lorsque l'opération multi-liaison est activée. Des facteurs de forme plus compacts, des antennes entièrement intégrées et des réductions de 40 % de la consommation d'énergie des jeux de puces érodent davantage les avantages hérités des connexions filaires.

En revanche, la catégorie filaire s'adresse aux studios professionnels et aux utilisateurs avancés exigeant un débit déterministe. Des innovations telles que le Power-over-Ethernet (PoE++) 2,5 Gbps insufflent une nouvelle pertinence en prenant en charge des vitesses multi-gigabit tout en délivrant des budgets d'alimentation de 60 watts pour les commutateurs de bureau. Pourtant, même dans les résidences haut de gamme, les propriétaires déploient de plus en plus des modèles hybrides dans lesquels l'Ethernet interconnecte les nœuds maillés, combinant la stabilité d'une dorsale filaire avec la flexibilité des points de terminaison sans fil. Par conséquent, le marché des équipements de réseau domestique voit les volumes unitaires filaires diminuer de 2 % par an, tandis que les prix de vente moyens augmentent de 5 % en moyenne, les acheteurs se tournant vers des équipements à plus haute vitesse. Les fournisseurs qui intègrent des ports LAN 10 GbE sur les routeurs Wi-Fi 7 captent une part supplémentaire en servant les deux segments sans références séparées.

Par Composant : Les Concentrateurs Intelligents Émergent comme Plateforme de Convergence

Les routeurs représentaient 64,74 % de la valeur de 2024, réaffirmant leur rôle de passerelle principale sur le marché des équipements de réseau domestique. Cependant, les concentrateurs intelligents affichent la dynamique la plus forte, progressant à un CAGR de 5,96 % jusqu'en 2030 grâce à des contrôleurs Zigbee, Thread et Matter intégrés qui unifient la gestion de l'Internet des objets (IoT). Les consommateurs se tournent vers des produits à référence unique qui agrègent le routage Wi-Fi, les capacités d'assistant vocal et l'automatisation de la maison intelligente, réduisant l'encombrement des équipements et simplifiant le dépannage. La convergence matérielle réduit le nombre moyen d'équipements domestiques d'une unité par foyer, économisant 40 USD de coûts énergétiques annuels selon les métriques d'efficacité européennes. Pour les fournisseurs, les conceptions consolidées créent des opportunités de vente croisée pour les services de gestion cloud et de sécurité par abonnement, augmentant le revenu moyen par utilisateur (ARPU) récurrent.

Les répéteurs de signal connaissent un déclin progressif des volumes, les kits maillés cannibilisant la proposition de valeur de l'amélioration de la couverture ponctuelle. Les adaptateurs réseau bénéficient d'une légère hausse grâce aux joueurs sensibles à la latence du Wi-Fi 7 qui demandent des cartes PCIe et des dongles USB capables d'opération multi-liaison ; les prix de vente moyens ont augmenté de 18 % d'une année sur l'autre, les fournisseurs ajoutant des dissipateurs thermiques et des antennes à formation de faisceau. Les modems maintiennent des expéditions stables mais font face à une perturbation due aux passerelles DOCSIS 4.0 qui intègrent le routage et le Wi-Fi dans des boîtiers tout-en-un fournis par les opérateurs. L'Eero Pro 7 d'Amazon illustre la trajectoire : un nœud maillé tri-bande avec assistant vocal Alexa embarqué et abonnement d'analyse des menaces au prix de 299,99 USD occupe une place de choix dans les grandes surfaces spécialisées. Ces exemples mettent en évidence l'estompement des frontières entre les catégories d'équipements de réseau, de maison intelligente et d'électronique grand public.

Par Technologie de Connectivité : Le Wi-Fi 7 Stimule la Transformation du Segment Haut de Gamme

Les technologies Wi-Fi ont contribué à 74,92 % des revenus de 2024 et devraient se développer plus rapidement que l'Ethernet hérité sur le marché des équipements de réseau domestique. L'opération multi-liaison du Wi-Fi 7 produit un débit mesuré de 4,8 Gbps lors de tests terrain, correspondant effectivement aux références filaires 5 GbE. Le spectre supplémentaire en bande 6 GHz réduit les interférences avec le Bluetooth et le Zigbee, permettant des sessions simultanées de streaming vidéo, de jeu en nuage et de réalité virtuelle sur des bandes de fréquences séparées. En conséquence, les équipes d'assistance des FAI signalent 22 % de tickets de dépannage liés à la congestion en moins là où les passerelles Wi-Fi 7 ont remplacé les équipements Wi-Fi 5. La volonté des consommateurs de payer des prix premium est évidente : les prix de vente moyens des routeurs Wi-Fi 7 ont atteint 339 USD au premier trimestre 2025, soit 42 % au-dessus des équivalents Wi-Fi 6E.

L'Ethernet conserve son caractère indispensable pour le backhaul et la connectivité des serveurs de stockage en réseau (NAS), les expéditions de commutateurs multi-gigabit ayant augmenté de 9 % en 2024. Le réseau courant porteur en ligne occupe une niche pour les bâtiments anciens aux murs en maçonnerie épaisse ; les fournisseurs de silicium ont poussé les débits PHY bruts à 2,5 Gbps, mais le débit réel reste inférieur de 35 % à celui du Wi-Fi 7. Néanmoins, les adaptateurs hybrides combinant courant porteur en ligne et Wi-Fi servent de produits de transition pour le parc immobilier européen des années 1970, où percer de nouveaux conduits reste coûteux. À l'avenir, les réglementations sur le partage du spectre pourraient soutenir les déploiements Wi-Fi 8 en bande 7 GHz, mais les analystes anticipent que l'Ethernet continuera d'ancrer l'infrastructure domestique centrale même à mesure que les points de terminaison sans fil prolifèrent.

Par Secteur d'Activité : L'Intégration de la Maison Intelligente Stimule les Exigences de Connectivité

Les déploiements de maison intelligente représentaient 41,39 % des revenus de 2024, validant leur centralité dans les stratégies d'expansion sur le marché des équipements de réseau domestique. Les foyers comptent en moyenne 20 équipements connectés, et l'adoption de Matter promet de doubler ce nombre d'ici 2027. Les passerelles maillées intégrant des routeurs de bordure Thread rationalisent les flux de mise en service, réduisant le temps de configuration de 50 % par rapport aux concentrateurs autonomes. L'analyse basée sur l'intelligence artificielle en périphérie intégrée dans les routeurs haut de gamme détecte le trafic anormal provenant des points de terminaison IoT et met en quarantaine les équipements compromis, des fonctionnalités qui génèrent des augmentations de 14 points du score de recommandation net (NPS) pour les équipements fournis par les FAI. Les perspectives de CAGR de 6,13 % de la catégorie reflètent à la fois la croissance unitaire et l'accélération du taux d'attachement pour les abonnements de sécurité associés au matériel.

Les revenus du secteur des télécommunications croissent régulièrement grâce au passage des opérateurs vers le Wi-Fi géré et les offres pour les petites entreprises. Les prix de vente moyens des passerelles DOCSIS 4.0 sont supérieurs de 28 % à ceux des unités DOCSIS 3.1, permettant aux opérateurs de câble multi-services (MSO) de monétiser les mises à niveau de paliers de vitesse. Les travailleurs résidentiels axés sur l'informatique stimulent également la demande de balisage VLAN, d'authentification WPA3-Entreprise et de capacités SD-WAN dans les équipements à prix grand public. La santé et l'éducation exploitent des hybrides 5G privée et Wi-Fi 7 pour la téléconsultation et l'apprentissage à distance, respectivement, introduisant des opportunités supplémentaires pour des CPE spécialisés prenant en charge le découpage du réseau. Des prototypes de recherche tels que l'architecture distribuée de DHNet atteignent une latence de 0,7 milliseconde en déchargeant les fonctions DHCP et ARP vers des grappes en périphérie, illustrant comment les travaux académiques éclairent les feuilles de route commerciales futures.

Analyse Géographique

L'Amérique du Nord représentait 34,66 % des revenus de 2024, soutenue par une pénétration du câble gigabit et de la fibre qui dépassait 78 % des foyers l'année dernière. Les opérateurs associent des passerelles Wi-Fi 6E et Wi-Fi 7 pour différencier les paliers de service, poussant les cycles de renouvellement des équipements à des intervalles de trois ans. L'approbation par la Commission fédérale des communications (FCC) de l'acquisition de Ziply Fiber par Bell Canada pour 5,1 milliards USD étend l'empreinte de l'entité combinée à 12 millions de sites d'ici 2028, débloquant des volumes supplémentaires pour les fournisseurs de passerelles. Les acteurs du marché bénéficient également de la consolidation, l'acquisition de Cox par Charter pour 34,5 milliards USD renforçant les déploiements DOCSIS 4.0 qui nécessitent de nouveaux modems et routeurs Wi-Fi tri-bande. L'attention réglementaire se concentre sur les divulgations de confidentialité des données plutôt que sur les normes techniques, permettant une commercialisation rapide des fonctionnalités d'intelligence artificielle en périphérie, un avantage par rapport aux régimes européens plus stricts.

L'Asie-Pacifique affiche la croissance la plus élevée avec un CAGR de 6,23 % jusqu'en 2030, soutenue par la poussée FTTR de la Chine qui a expédié 6 millions de terminaux de réseau optique en 2024 seulement. La politique gouvernementale vise 5 000 réseaux 5G privés d'ici 2025, stimulant davantage la demande de passerelles bi-mode combinant Wi-Fi 7 et backhaul 5G. Le Japon et la Corée du Sud servent de bancs d'essai pour l'innovation, les FAI proposant des kits maillés Wi-Fi 7 associés à des offres triple play sans frais initiaux supplémentaires. Ce modèle accélère la pénétration, incitant les fabricants de jeux de puces à constituer des stocks tampons régionaux pour se prémunir contre les risques géopolitiques. Pendant ce temps, les déploiements de fibre en Inde catalysent les routeurs Wi-Fi 6 à faible coût, élargissant la base adressable pour les fournisseurs d'entrée de gamme qui réutilisent le silicium de 2019 dans des conceptions optimisées pour les coûts.

L'Europe maintient une expansion à un chiffre moyen malgré des directives strictes en matière de cybersécurité et d'écoconception qui élèvent les barrières à la mise sur le marché. La loi sur la résilience cybernétique impose la sécurité par défaut et les correctifs tout au long du cycle de vie, obligeant les fabricants d'équipements à se certifier via des laboratoires de conformité EN 303 645 à des coûts moyens de 150 000 USD par référence. Les budgets d'énergie se resserreront à nouveau en 2027, lorsque les plafonds de veille tomberont à 2 watts pour les passerelles et 1 watt pour les répéteurs, incitant les feuilles de route des jeux de puces à prioriser les états de veille avancés. Malgré ces obstacles, la pénétration de la fibre a augmenté de 11 points de pourcentage en 2024, et les subventions dans le cadre du Mécanisme pour la reprise et la résilience de l'UE débloquent 2,7 milliards USD pour le haut débit rural, assurant une demande stable en équipements. Les frictions douanières liées au Brexit se sont atténuées, les fournisseurs ayant relocalisé l'assemblage final à Rotterdam et à Gdańsk, réduisant les délais de livraison pour les livraisons continentales.

Paysage Concurrentiel

Le marché des équipements de réseau domestique reste modérément fragmenté, les cinq premiers acteurs contrôlant environ 47 % des revenus mondiaux. TP-Link, NETGEAR, ASUS, Eero (Amazon) et Ubiquiti s'appuient sur la notoriété de leur marque, une couverture étendue des canaux de distribution et des écosystèmes de micrologiciels pour défendre leurs positions. Les stratégies de brevets s'articulent autour de la conception d'antennes, de la formation de faisceau adaptative et de la gestion de la congestion assistée par l'intelligence artificielle, avec plus de 6 100 demandes mondiales déposées en 2024 seulement. La différenciation des fournisseurs repose de plus en plus sur les fonctionnalités logicielles et les services par abonnement plutôt que sur les spécifications matérielles brutes : Eero Secure, NETGEAR Armor et TP-Link HomeShield affichent chacun des ARPU mensuels compris entre 3 et 10 USD.

Les partenariats stratégiques illustrent le pivot vers l'intégration verticale. Cisco collabore avec NVIDIA pour intégrer des circuits intégrés spécifiques à une application (ASIC) Silicon One dans les structures Ethernet Spectrum-X, faisant progresser la mise en réseau native à l'intelligence artificielle pour les charges de travail d'inférence en périphérie. Amazon intègre des contrôleurs Matter et des services vocaux Alexa directement dans les nœuds Wi-Fi 7, capturant des opportunités de vente croisée dans son écosystème d'équipements. Le lancement du jeu de puces Puma 8 de MaxLinear perturbe la position dominante de Broadcom dans le silicium DOCSIS 4.0 en réduisant de moitié la consommation d'énergie typique et en permettant des conceptions de passerelles sans ventilateur, attirant des OEM tels qu'Askey et CommScope.

Les nouveaux entrants poursuivent des modèles basés sur les services qui contournent la banalisation du matériel. Les plateformes maillées gérées dans le nuage proposent des licences par abonnement pour les diagnostics à distance, l'orchestration des micrologiciels et le contrôle parental, générant des revenus récurrents même lorsque les prix de vente moyens du matériel se compriment. La volatilité de la chaîne d'approvisionnement a déclenché une relocalisation sélective : NETGEAR a étendu sa fabrication au Mexique pour atténuer l'exposition aux droits de douane, tandis que les prestataires de services de fabrication électronique taïwanais investissent en Malaisie et au Vietnam pour diversifier les risques. Les capacités de conformité réglementaire émergent comme des avantages concurrentiels ; les grands fournisseurs maintiennent des équipes dédiées à la réponse aux incidents de sécurité et atteignent des délais de correction plus rapides, créant des avantages de confiance auprès des opérateurs européens soumis à des régimes de divulgation stricts.

Leaders du Secteur des Équipements de Réseau Domestique

TP-Link Technologies Co., Ltd.

NETGEAR, Inc.

ASUSTeK Computer Inc.

D-Link Corporation

Cisco Systems, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Charter Communications et Comcast ont signé un accord pluriannuel avec T-Mobile pour exploiter son réseau 5G pour des services mobiles professionnels lancés en 2026.

- Juillet 2025 : MaxLinear a présenté le jeu de puces DOCSIS 4.0 Puma 8 sans ventilateur, avec le soutien OEM d'Askey et CommScope.

- Juillet 2025 : La Commission fédérale des communications (FCC) a approuvé l'acquisition de Ziply Fiber par Bell Canada pour 5,1 milliards USD, levant les restrictions sur la propriété étrangère.

Portée du Rapport sur le Marché Mondial des Équipements de Réseau Domestique

| Filaire |

| Sans fil |

| Routeurs |

| Répéteurs de Signal |

| Adaptateurs Réseau |

| Modems |

| Concentrateurs Intelligents |

| Autres Composants |

| Wi-Fi |

| Ethernet |

| Courant Porteur en Ligne |

| Télécommunications |

| Maison Intelligente |

| Informatique |

| Autres Secteurs d'Activité |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Type | Filaire | ||

| Sans fil | |||

| Par Composant | Routeurs | ||

| Répéteurs de Signal | |||

| Adaptateurs Réseau | |||

| Modems | |||

| Concentrateurs Intelligents | |||

| Autres Composants | |||

| Par Technologie de Connectivité | Wi-Fi | ||

| Ethernet | |||

| Courant Porteur en Ligne | |||

| Par Secteur d'Activité | Télécommunications | ||

| Maison Intelligente | |||

| Informatique | |||

| Autres Secteurs d'Activité | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Auxquelles le Rapport Répond

Quelle est la taille du marché des équipements de réseau domestique en 2025 ?

La taille du marché des équipements de réseau domestique est égale à 21,58 milliards USD en 2025 et devrait croître régulièrement à un CAGR de 5,77 % jusqu'en 2030.

Quel type d'équipement génère le plus de revenus aujourd'hui ?

Les produits sans fil sont en tête avec 78,48 % de la valeur de 2024, les systèmes Wi-Fi 6/6E/7 compatibles avec le réseau maillé devenant le choix par défaut pour la couverture de l'ensemble du domicile.

Qu'est-ce qui stimule la demande d'équipements Wi-Fi 7 ?

Les services haut débit multi-gigabit sur fibre, les charges de trafic liées au travail hybride et les interférences réduites du spectre en bande 6 GHz poussent les foyers à adopter des routeurs et des kits maillés Wi-Fi 7.

Pourquoi les concentrateurs intelligents croissent-ils plus vite que les routeurs traditionnels ?

Les concentrateurs intelligents fusionnent le routage, la commande vocale et la coordination IoT conforme à Matter en un seul équipement, simplifiant la gestion et réduisant le nombre total d'équipements par foyer.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique enregistre un CAGR de 6,23 % jusqu'en 2030, car les projets FTTR en Chine, au Japon et en Corée du Sud nécessitent des CPE avancés capables de gérer le haut débit multi-gigabit symétrique.

Comment les nouvelles réglementations de l'UE affecteront-elles les fournisseurs ?

La loi sur la résilience cybernétique et les plafonds de puissance liés à l'écoconception augmentent les coûts d'ingénierie et de certification, favorisant les grandes marques capables d'amortir les dépenses de conformité sur plusieurs gammes de produits.

Dernière mise à jour de la page le: