Taille et Part du Marché du Contrôle d'Accès Réseau

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

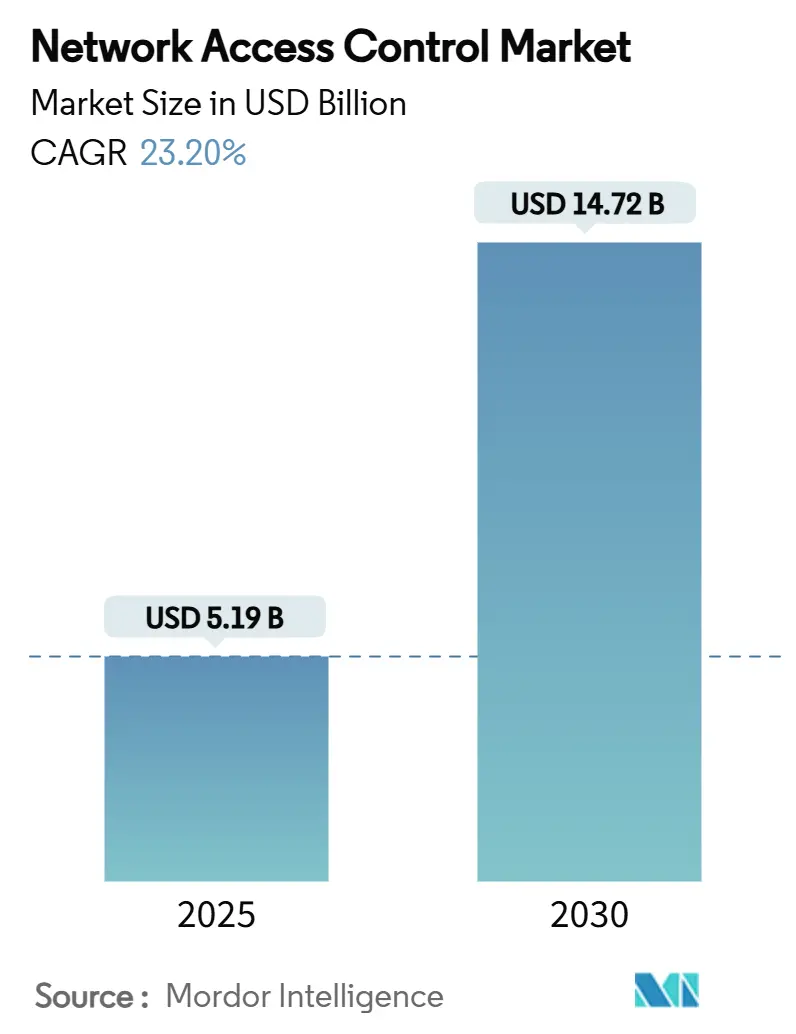

| Taille du Marché (2025) | 5.19 Milliards de dollars |

| Taille du Marché (2030) | 14.72 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 23.20% CAGR |

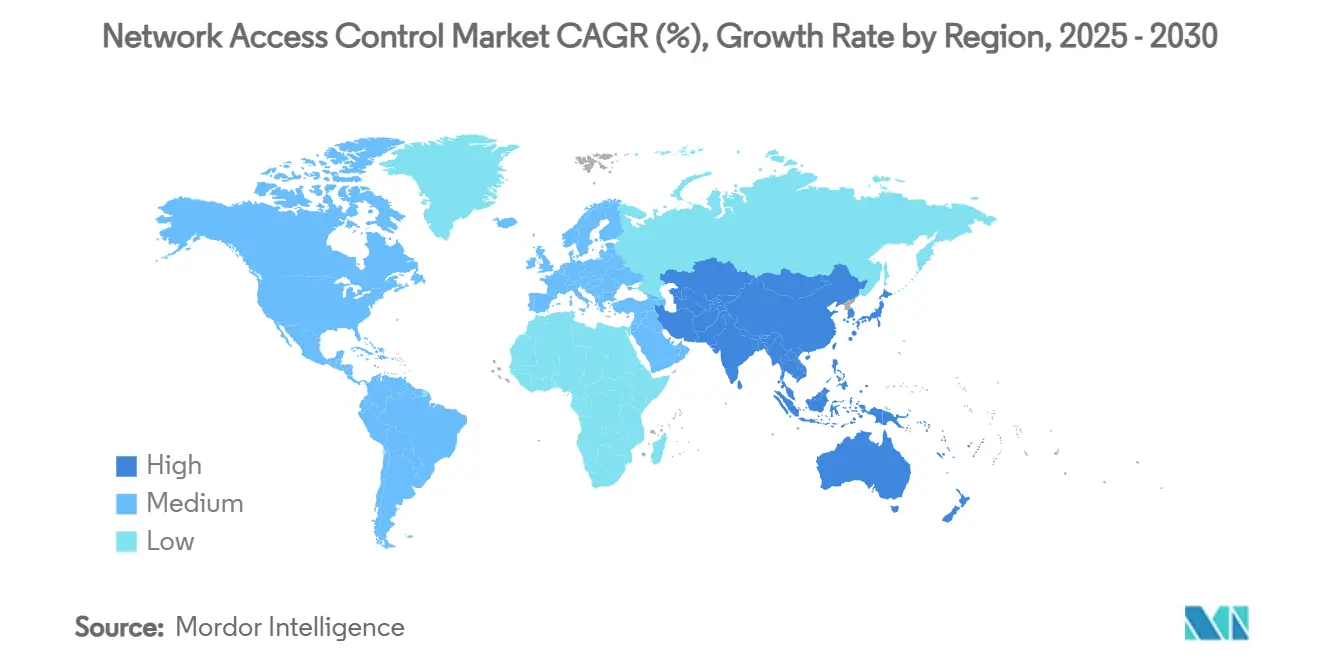

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Contrôle d'Accès Réseau par Mordor Intelligence

La taille du marché du Contrôle d'Accès Réseau est estimée à 5,19 milliards USD en 2025, et devrait atteindre 14,72 milliards USD d'ici 2030, à un CAGR de 23,20 % durant la période de prévision (2025-2030). L'adoption de l'architecture zéro confiance, la multiplication des terminaux non gérés et IoT, ainsi que la normalisation du travail hybride accélèrent la demande, les entreprises dépassant la sécurité centrée sur le périmètre. La convergence avec les écosystèmes Secure Access Service Edge et Extended Detection and Response positionne le NAC comme une couche d'application essentielle plutôt qu'un outil autonome, soutenant la visibilité unifiée et l'automatisation des politiques. Les services dépassent les revenus des produits car les organisations valorisent l'expertise en mise en œuvre qui accélère le délai de rentabilisation et réduit le risque opérationnel. Parallèlement, la croissance des appareils matériels se ralentit sous l'effet de l'inflation des prix liée aux droits de douane, poussant les acheteurs vers des modèles fournis dans le cloud qui allègent les dépenses d'investissement. Sur le plan régional, l'Amérique du Nord conserve la plus grande part grâce à des régimes de conformité matures, tandis que l'Asie-Pacifique affiche la croissance la plus rapide, les initiatives de transformation numérique élargissant la base adressable.

Principaux Enseignements du Rapport

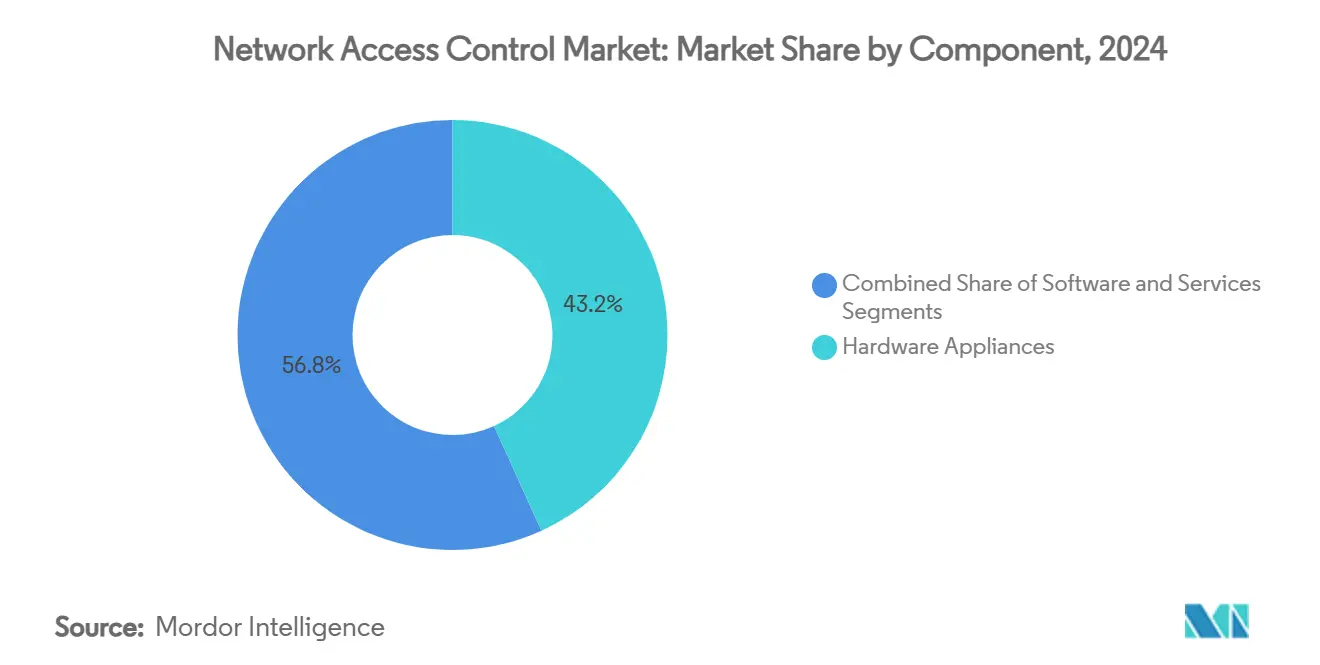

- Par composant, les appareils matériels représentaient 43,2 % des revenus de 2024 sur le marché du Contrôle d'Accès Réseau, tandis que les services devraient afficher le CAGR le plus élevé de 24,3 % jusqu'en 2030.

- Par modèle de déploiement, les mises en œuvre sur site représentaient 48,3 % du total de 2024 sur le marché du Contrôle d'Accès Réseau, tandis que les options basées sur le cloud devraient afficher un CAGR de tête de 25,2 % jusqu'en 2030.

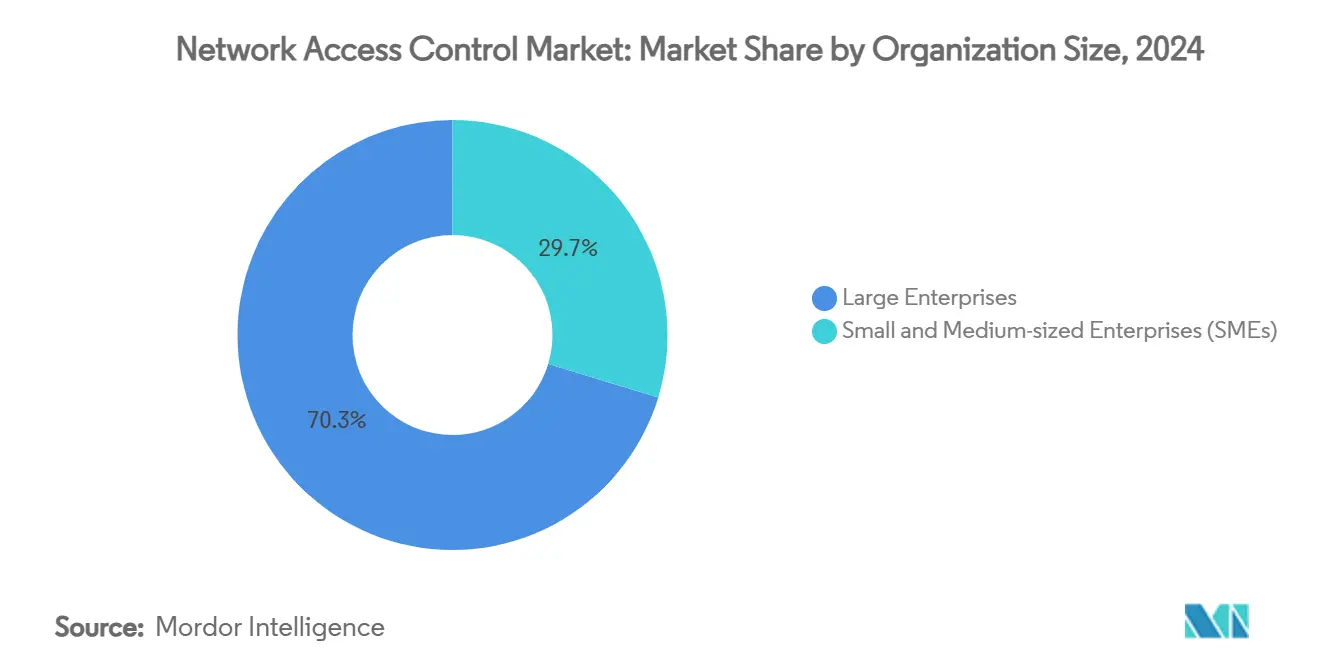

- Par taille d'organisation, les grandes entreprises contrôlaient 70,3 % des dépenses de 2024, mais les petites et moyennes entreprises devraient se développer le plus rapidement avec un CAGR de 25 % jusqu'en 2030 sur le marché du Contrôle d'Accès Réseau.

- Par méthode d'authentification, le 802.1X représentait 60,1 % des déploiements de 2024 sur le marché du Contrôle d'Accès Réseau, tandis que les solutions de portail captif devraient progresser à un CAGR de 24,7 % jusqu'en 2030.

- Par secteur d'activité des utilisateurs finaux, l'informatique et les télécommunications ont généré 29,3 % des revenus de 2024, tandis que le BFSI devrait enregistrer le CAGR le plus rapide de 24,5 % jusqu'en 2030 sur le marché du Contrôle d'Accès Réseau.

- Par géographie, l'Amérique du Nord était en tête avec une part de 38,4 % en 2024, tandis que l'Asie-Pacifique devrait progresser au CAGR le plus élevé de 24,8 % jusqu'en 2030 sur le marché du Contrôle d'Accès Réseau.

Tendances et Perspectives du Marché Mondial du Contrôle d'Accès Réseau

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Accélération de l'adoption de l'architecture zéro confiance | +4.2% | Mondial, avec l'Amérique du Nord et l'UE en tête | Moyen terme (2 à 4 ans) |

| Multiplication des terminaux non gérés et IoT sur les réseaux d'entreprise | +3.8% | Mondial, avec l'APAC affichant la croissance la plus élevée | Court terme (≤ 2 ans) |

| Croissance du travail hybride et des politiques BYOD | +3.5% | Amérique du Nord et UE en cœur, extension vers l'APAC | Court terme (≤ 2 ans) |

| Conformité obligatoire aux réglementations sur la protection des données | +3.2% | UE (NIS2), Amérique du Nord (HIPAA), expansion mondiale | Moyen terme (2 à 4 ans) |

| Convergence du NAC avec les écosystèmes SASE et XDR | +2.9% | Mondial, marchés axés sur les entreprises | Long terme (≥ 4 ans) |

| Investissements en sécurité de la périphérie vers le cloud par les grandes entreprises | +2.6% | Amérique du Nord et UE, marchés APAC sélectifs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de l'Adoption de l'Architecture Zéro Confiance

Les modèles de vérification continue remplacent les contrôles centrés sur le périmètre, faisant du NAC le point d'application de la confiance des appareils et des utilisateurs. La plateforme Access Assurance native du cloud de Juniper intègre l'application des politiques pilotée par l'IA avec l'authentification des fournisseurs d'identité, éliminant les hypothèses de confiance implicite. [1]Juniper Networks, "Le NAC est de retour, meilleur que jamais," juniper.net Les entreprises reconnaissent que les approches uniquement basées sur le VPN ne peuvent pas protéger les effectifs distribués qui dépendent des applications cloud. La demande croît pour des solutions de Contrôle d'Accès Réseau qui s'alignent sur les systèmes de gestion des identités et des accès pour soutenir des cadres zéro confiance unifiés. Les fournisseurs qui combinent le NAC avec l'analytique et le renseignement sur les menaces obtiennent des contrats à long terme, les clients recherchant une étendue de plateforme plutôt que des produits ponctuels. Les conceptions natives du cloud gagnent en dynamisme car elles assurent la cohérence des politiques dans les environnements hybrides sans infrastructure sur site.

Multiplication des Terminaux Non Gérés et IoT sur les Réseaux d'Entreprise

Les appareils connectés manquent souvent de capacité d'authentification standard, créant des lacunes de visibilité. Les organisations de santé utilisent le profilage automatisé des appareils et la notation des risques pour maintenir les terminaux critiques connectés tout en appliquant la sécurité. [2]Ordr, "Qu'est-ce que le Contrôle d'Accès Réseau (NAC) ?" ordr.net Les fabricants font face à des défis similaires à mesure que la technologie opérationnelle converge avec les réseaux informatiques traditionnels. L'adoption du contournement d'authentification MAC et de l'intégration basée sur les certificats augmente là où le 802.1X est impraticable. L'informatique en périphérie rapproche l'application des appareils, de sorte que les plateformes de Contrôle d'Accès Réseau gérant les segments distribués gagnent des parts de marché. Les fournisseurs qui déploient l'IA pour la classification des appareils et la création automatisée de politiques se distinguent sur les marchés à haute densité IoT.

Croissance du Travail Hybride et des Politiques BYOD

Les entreprises doivent sécuriser les ordinateurs portables, tablettes et téléphones personnels qui se connectent depuis l'extérieur des bureaux traditionnels. Guardian for Network Identity d'Arista prend en charge des millions d'appareils sans matériel local, permettant une gestion flexible du BYOD. Les méthodes basées sur les certificats remplacent les mots de passe pour réduire le risque de vol d'identifiants. Les utilisateurs invités — y compris les sous-traitants et les partenaires — nécessitent un accès limité dans le temps sans compromettre les actifs internes, ce qui stimule les améliorations du portail captif. L'évaluation de la posture des terminaux avant la connexion devient une exigence standard, de sorte que les fournisseurs de Contrôle d'Accès Réseau s'intègrent aux outils de détection et de réponse des terminaux pour donner aux équipes de sécurité un point d'application unique.

Conformité Obligatoire aux Réglementations sur la Protection des Données

La directive NIS2 affectera jusqu'à 40 000 organisations de l'UE qui devront enregistrer et auditer chaque connexion réseau. La loi HIPAA aux États-Unis impose des contrôles stricts sur les informations des patients. Les institutions financières font face à des cadres qui se chevauchent et qui intensifient les exigences de reporting. Les produits de Contrôle d'Accès Réseau livrés avec des modèles de conformité préconstruits réduisent la fatigue des audits et sont préférés. Les fournisseurs disposant d'une orientation éprouvée et d'un soutien documentaire obtiennent des taux de renouvellement plus élevés car les responsables de la conformité favorisent les processus reproductibles.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts élevés d'intégration initiale et d'interopérabilité | -2.8% | Mondial, particulièrement les marchés des PME | Court terme (≤ 2 ans) |

| Pénurie de compétences dans le déploiement du 802.1X et la gestion des certificats | -2.1% | Mondial, aiguë dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Problèmes de compatibilité avec l'informatique fantôme et les infrastructures héritées | -1.9% | Grandes entreprises héritées d'Amérique du Nord et d'UE | Moyen terme (2 à 4 ans) |

| Préoccupations liées à la dépendance fournisseur limitant les architectures multi-fournisseurs | -1.5% | Marchés d'entreprise à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés d'Intégration Initiale et d'Interopérabilité

Les PME peinent à financer les services professionnels et le matériel. Les appareils Cisco Identity Services Engine coûtent entre 1 750 et 40 990 USD et font monter le coût total des déploiements au-delà des frais de licence initiaux. Les prix du matériel ont augmenté de 5 à 20 % en raison des politiques tarifaires et des pénuries de semi-conducteurs, prolongeant les délais de livraison à 40 à 60 semaines. La pression sur les coûts encourage un pivot vers les abonnements NAC dans le cloud qui répartissent les dépenses sur les budgets opérationnels. Les organisations évaluent le coût total de possession plutôt que le seul prix de la licence, favorisant les fournisseurs qui regroupent la mise en œuvre, la formation et l'optimisation continue.

Pénurie de Compétences dans le Déploiement du 802.1X et la Gestion des Certificats

L'infrastructure à clé publique est complexe et le personnel qualifié est rare, en particulier dans les marchés émergents. La gestion automatisée du cycle de vie des certificats par des prestataires tels que SecureW2 compense les lacunes de compétences internes. Les établissements d'enseignement et de santé ont besoin de portails d'intégration en libre-service simples. Les fournisseurs qui intègrent le Contrôle d'Accès Réseau aux plateformes de gestion des appareils mobiles et automatisent le déploiement des certificats réduisent la charge administrative et obtiennent des contrats dans les régions où les talents sont rares.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services Stimulent l'Excellence de la Mise en Œuvre

Les services ont enregistré un CAGR de 24,3 % jusqu'en 2030, les organisations ayant réalisé qu'un déploiement efficace prime sur les listes de fonctionnalités. Les entreprises contractualisent la conception des politiques, l'intégration et l'optimisation pour réduire les risques et accélérer le déploiement. Les appareils matériels ont conservé une part de 43,2 % en 2024 car le traitement dédié satisfait les mandats de résidence des données et les sites sensibles à la latence. Les logiciels occupent une position intermédiaire, offrant de la flexibilité là où l'infrastructure existante peut héberger des appareils virtuels.

Le passage aux modèles de revenus orientés services témoigne d'un marché du Contrôle d'Accès Réseau en maturité. Les prestataires de soins de santé paient des primes pour l'expertise réglementaire lors des déploiements de dispositifs médicaux, acceptant que les installations ratées coûteraient plus cher que les services professionnels. Les packages de formation progressent rapidement car le personnel interne souhaite l'autonomie après la mise en œuvre tout en continuant à s'appuyer sur le support d'escalade des fournisseurs.

Par Modèle de Déploiement : La Transformation vers le Cloud s'Accélère

Les déploiements dans le cloud progressent à un CAGR de 25,2 % à mesure que les entreprises suppriment les barrières d'infrastructure et accélèrent les projets pilotes. L'application sur site détenait une part de 48,3 % en 2024, là où les règles de contrôle et de résidence prévalent, tandis que les modèles hybrides permettent aux entreprises de conserver l'application locale tout en centralisant l'analytique. Le choix dépend désormais de la portée réglementaire ou de la maturité organisationnelle plutôt que de la capacité technique.

Le NAC en tant que service de Portnox révèle comment la livraison dans le cloud attire les PME en réduisant les coûts matériels et de maintenance. [3]Portnox, "NAC en tant que service," portnox.com Les mises à jour rapides des fonctionnalités et la capacité élastique créent une pression sur les fournisseurs d'appareils pour qu'ils proposent des voies d'abonnement. Les entreprises distribuées apprécient l'application uniforme des politiques sur de nombreux sites sans expédier de boîtiers physiques.

Par Taille d'Organisation : L'Adoption par les PME Connaît une Forte Progression

Les petites et moyennes entreprises ont affiché un CAGR de 25 % jusqu'en 2030, grâce au Contrôle d'Accès Réseau dans le cloud et aux interfaces simplifiées. Les grandes entreprises contrôlaient encore 70,3 % en 2024 grâce à des budgets établis et des réseaux multicouches qui imposent des outils complets.

Le bundle NAC intelligent de macmon coûte 4 715 EUR (5 332 USD) pour trois ans et 250 nœuds, illustrant une tarification d'entrée de gamme alignée sur les flux de trésorerie des PME. Les fournisseurs développent des tableaux de bord intuitifs et des ensembles de politiques par défaut afin que les clients sans équipes de sécurité dédiées puissent tout de même satisfaire aux exigences de conformité.

Par Méthode d'Authentification : L'Innovation du Portail Captif Émerge

Les approches par portail captif ont progressé à un CAGR de 24,7 % jusqu'en 2030, les entreprises développant les réseaux invités et l'intégration IoT. La norme 802.1X a conservé une part de 60,1 % en 2024 pour les appareils gérés par les entreprises. Le contournement d'authentification MAC comble les lacunes là où les capteurs ou les contrôleurs ne peuvent pas prendre en charge les certificats.

Les portails hébergés dans le cloud intègrent désormais des vérifications zéro confiance lors de la connexion web, renforçant la sécurité sans affecter la convivialité. Des protocoles émergents tels que EAP-SH visent à fusionner les portails captifs dans les flux 802.1X, réduisant la charge de gestion.

Par Secteur d'Activité des Utilisateurs Finaux : Transformation de la Sécurité dans le BFSI

Les services bancaires, financiers et d'assurance ont enregistré un CAGR de 24,5 % car les régulateurs exigent des pistes d'audit irréprochables. L'informatique et les télécommunications ont contribué à hauteur de 29,3 % en 2024, témoignant d'un investissement de longue date dans la sécurité et d'empreintes d'infrastructure considérables.

Les institutions financières exigent la preuve de l'identité de chaque appareil accédant aux réseaux sensibles, poussant à l'adoption de l'évaluation continue de la posture. La santé, l'énergie et la fabrication développent également leurs déploiements, mais s'appuient fortement sur le conseil verticalisé pour répondre aux contraintes opérationnelles spécifiques au secteur.

Analyse Géographique

L'Amérique du Nord a représenté 38,4 % de la part du marché du Contrôle d'Accès Réseau en 2024, portée par des budgets matures et des cadres réglementaires stricts. La consolidation s'est accélérée après l'acquisition de Juniper Networks par Hewlett Packard Enterprise pour 14 milliards USD en juillet 2025, ajoutant une mise en réseau native à l'IA qui rivalise avec le modèle axé sur les logiciels de Cisco. La pression sur les prix du matériel due aux droits de douane et aux pénuries de composants rend le Contrôle d'Accès Réseau dans le cloud attrayant, et les organisations privilégient les abonnements récurrents aux achats en capital.

L'Asie-Pacifique a connu la croissance la plus rapide avec un CAGR de 24,8 % jusqu'en 2030. Les nations financent des programmes de villes intelligentes, de fabrication et de 5G qui mettent en ligne des millions d'appareils non gérés. Singapour et le Japon mènent l'adoption de qualité grâce à des subventions gouvernementales et des alliances industrielles, tandis que l'Inde et la Chine fournissent une croissance en volume à mesure que les entreprises se modernisent. Les fournisseurs qui localisent les interfaces et s'intègrent aux services cloud régionaux saisissent ces opportunités.

L'Europe suit avec une adoption régulière à mesure que la directive NIS2 oblige davantage de secteurs à enregistrer et à gouverner l'accès réseau. Le retard de la législation nationale allemande ralentit le déploiement, mais de nombreux membres de l'UE procèdent selon le calendrier prévu. Les entreprises exigent souvent que les données restent dans les clouds régionaux, ce qui profite aux fournisseurs qui proposent un traitement local. La demande s'aligne sur les objectifs de souveraineté numérique qui préfèrent les centres de données européens.

Paysage Concurrentiel

Le marché du Contrôle d'Accès Réseau reste modérément fragmenté. Cisco, HPE-Aruba et Fortinet combinent des actifs de commutation, sans fil et pare-feu pour offrir des suites de sécurité de bout en bout. Forescout et Portnox se spécialisent dans la découverte sans agent et la livraison dans le cloud, ciblant des niches verticales et des PME. Arista tire parti d'une expérience hyperscale pour servir les campus d'entreprise haute performance avec sa plateforme Guardian for Network Identity.

La stratégie est désormais centrée sur un tissu zéro confiance unifié plutôt que sur des boîtiers NAC isolés. L'accord HPE-Juniper double les revenus de mise en réseau et aligne Mist AI avec la commutation Aruba, renforçant la télémétrie multi-domaines. Cisco pivote vers des abonnements logiciels qui regroupent Identity Services Engine avec les passerelles Secure Access Service Edge, créant des flux de trésorerie prévisibles. L'activité de brevets autour de la détection d'anomalies et de la cryptographie post-quantique indique une différenciation future dans l'IA et l'agilité cryptographique. [4]Encyclopédie des Brevets, "Alerte sélective d'anomalies de sécurité réseau," patentsencyclopedia.com

Les concurrents investissent dans des écosystèmes de partenaires pour réduire les lacunes de compétences. Les prestataires de services gérés offrant une surveillance des politiques 24 h/24 et 7 j/7 constituent un canal critique lorsque les utilisateurs finaux manquent de personnel. Les pressions tarifaires dues à l'inflation du matériel encouragent les fournisseurs à s'orienter vers la licence dans le cloud et la facturation par appareil.

Leaders du Secteur du Contrôle d'Accès Réseau

Cisco Systems, Inc.

Hewlett Packard Enterprise Company

Fortinet, Inc.

Forescout Technologies, Inc.

Juniper Networks, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Hewlett Packard Enterprise a finalisé son acquisition de Juniper Networks pour 14 milliards USD afin d'élargir son portefeuille de mise en réseau et de sécurité natifs à l'IA.

- Juin 2025 : Fortinet a lancé la suite de sécurité FortiMail Workspace alimentée par l'IA pour la protection des navigateurs et des outils de collaboration.

- Mai 2025 : Fortinet a introduit le pare-feu de nouvelle génération FortiGate 700G avec une amélioration du débit de 7× et une préparation post-quantique.

- Mai 2025 : Arista a annoncé un chiffre d'affaires du premier trimestre 2025 supérieur à 2 milliards USD lié à la demande de mise en réseau IA et a autorisé un rachat d'actions de 1,5 milliard USD.

- Mai 2025 : Fortinet a déclaré un chiffre d'affaires du premier trimestre 2025 de 1,54 milliard USD avec un ARR SASE unifié en hausse de 26 % d'une année sur l'autre.

Portée du Rapport Mondial sur le Marché du Contrôle d'Accès Réseau

| Appareils Matériels | |

| Logiciels | |

| Services | Mise en Œuvre et Intégration |

| Formation et Conseil | |

| Support et Maintenance |

| Sur Site |

| Basé sur le Cloud |

| Hybride |

| Petites et Moyennes Entreprises (PME) |

| Grandes Entreprises |

| 802.1X |

| Contournement d'Authentification MAC (MAB) |

| Portail Captif |

| Informatique et Télécommunications |

| BFSI |

| Santé |

| Gouvernement et Secteur Public |

| Commerce de Détail et Commerce Électronique |

| Fabrication |

| Éducation |

| Énergie et Services Publics |

| Autres Secteurs d'Activité des Utilisateurs Finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Singapour | ||

| Malaisie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Composant | Appareils Matériels | ||

| Logiciels | |||

| Services | Mise en Œuvre et Intégration | ||

| Formation et Conseil | |||

| Support et Maintenance | |||

| Par Modèle de Déploiement | Sur Site | ||

| Basé sur le Cloud | |||

| Hybride | |||

| Par Taille d'Organisation | Petites et Moyennes Entreprises (PME) | ||

| Grandes Entreprises | |||

| Par Méthode d'Authentification | 802.1X | ||

| Contournement d'Authentification MAC (MAB) | |||

| Portail Captif | |||

| Par Secteur d'Activité des Utilisateurs Finaux | Informatique et Télécommunications | ||

| BFSI | |||

| Santé | |||

| Gouvernement et Secteur Public | |||

| Commerce de Détail et Commerce Électronique | |||

| Fabrication | |||

| Éducation | |||

| Énergie et Services Publics | |||

| Autres Secteurs d'Activité des Utilisateurs Finaux | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Singapour | |||

| Malaisie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché du Contrôle d'Accès Réseau ?

Le marché a atteint 5,19 milliards USD en 2025 et devrait atteindre 14,72 milliards USD d'ici 2030 à un CAGR de 23,2 %.

Quel segment de composant connaît la croissance la plus rapide ?

Les services progressent le plus rapidement avec un CAGR de 24,3 % car les entreprises s'appuient sur l'expertise en mise en œuvre pour réussir les déploiements zéro confiance.

Pourquoi les PME adoptent-elles les solutions de Contrôle d'Accès Réseau plus rapidement que les grandes entreprises ?

La livraison dans le cloud et les interfaces simplifiées suppriment les barrières d'infrastructure et de compétences qui limitaient auparavant les déploiements des PME, entraînant un CAGR de 25 % pour ce groupe.

Quelle région se développe au rythme le plus élevé ?

L'Asie-Pacifique est en tête avec un CAGR de 24,8 % jusqu'en 2030 grâce aux projets de villes intelligentes, à l'expansion de l'IoT et aux mandats gouvernementaux favorables en matière de cybersécurité.

Comment le Contrôle d'Accès Réseau soutient-il l'architecture zéro confiance ?

Le Contrôle d'Accès Réseau applique l'authentification continue des appareils et des utilisateurs, s'intègre aux fournisseurs d'identité et fournit des données de posture en temps réel, en faisant un contrôle zéro confiance fondamental.

Quels défis freinent la croissance du marché du Contrôle d'Accès Réseau ?

Les coûts d'intégration élevés et la pénurie de compétences en 802.1X et en gestion des certificats limitent l'adoption, en particulier parmi les PME et les organisations disposant d'une infrastructure héritée.

Dernière mise à jour de la page le: