Taille et part du marché des logiciels de surveillance basée sur les risques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

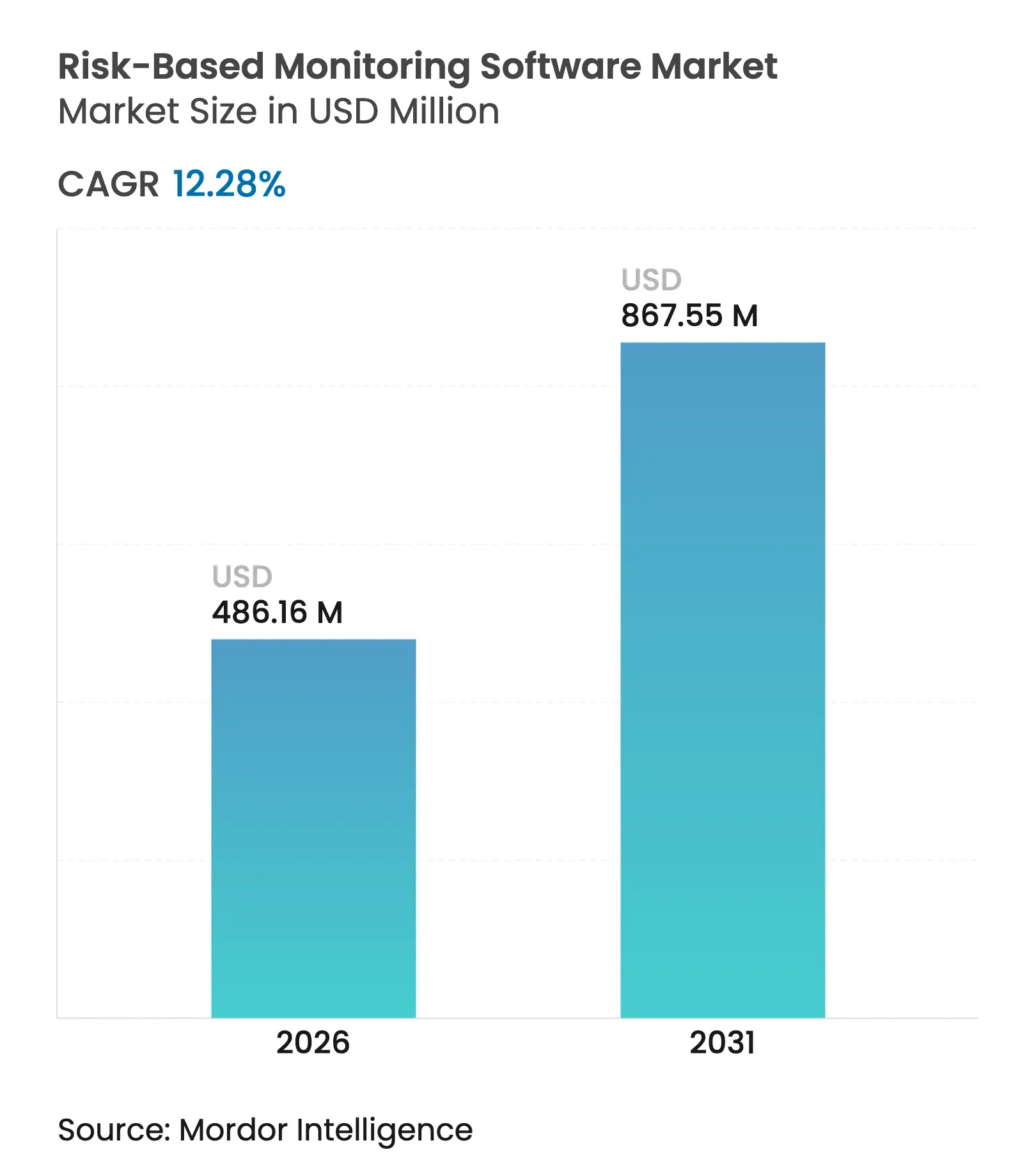

| Taille du Marché (2026) | 486.16 Millions de dollars américains |

| Taille du Marché (2031) | 867.55 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 12.28% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de surveillance basée sur les risques par Mordor Intelligence

La taille du marché des logiciels de surveillance basée sur les risques devrait passer de 432,99 millions USD en 2025 à 486,16 millions USD en 2026 et devrait atteindre 867,55 millions USD d'ici 2031, à un TCAC de 12,28 % sur la période 2026-2031. Cette accélération découle du passage du secteur pharmaceutique vers une supervision qualité fondée sur les données, à mesure que les régulateurs adoptent des règles d'évaluation des risques proportionnées telles que l'ICH E6(R3). L'adoption s'intensifie à mesure que les essais décentralisés et hybrides se multiplient, que les volumes de données augmentent et que les commanditaires cherchent à réduire les coûts croissants des études tout en préservant l'intégrité des données. Les modèles de déploiement axés sur le cloud, l'analytique propulsée par l'IA et les écosystèmes eCliniques unifiés stimulent davantage l'adoption en réduisant les obstacles informatiques et en permettant une collaboration en temps réel. La pression concurrentielle s'intensifie à mesure que les grands fournisseurs de plateformes élargissent leurs suites et que les prestataires spécialisés introduisent des moteurs de risque prédictifs, renforçant la proposition de valeur du marché des logiciels de surveillance basée sur les risques dans toutes les phases d'essai et toutes les zones géographiques.

Principaux enseignements du rapport

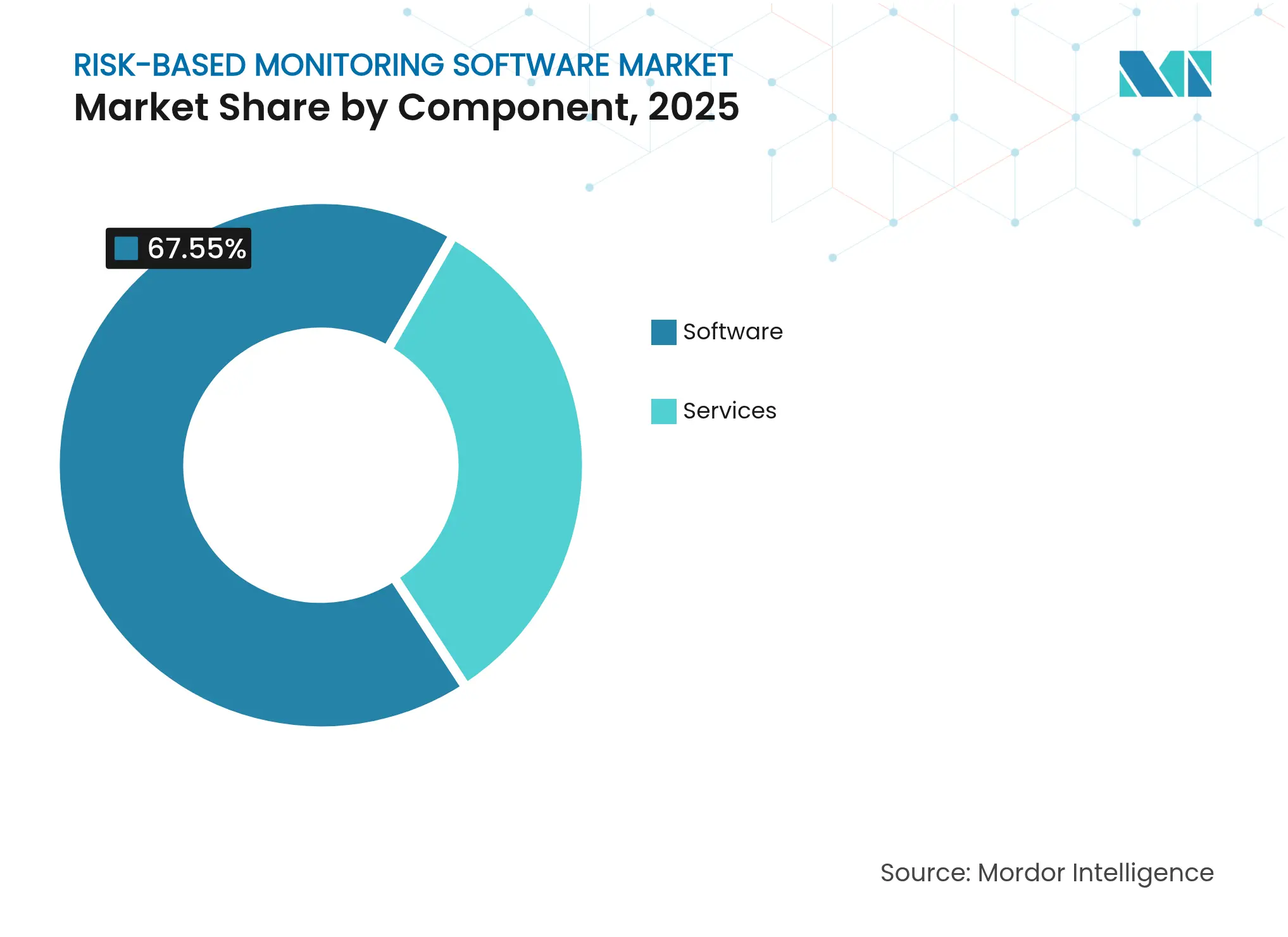

- Par composant, les logiciels ont capté 67,55 % de la part de marché des logiciels de surveillance basée sur les risques en 2025 ; les services devraient afficher le TCAC le plus rapide de 14,65 % jusqu'en 2031.

- Par mode de livraison, les plateformes hébergées sur le web ont dominé avec une part de revenus de 69,10 % en 2025, tandis que les solutions basées sur le cloud devraient se développer à un TCAC de 15,52 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biopharmaceutiques détenaient 58,10 % de la taille du marché des logiciels de surveillance basée sur les risques en 2025, tandis que les organisations de recherche sous contrat devraient croître à un TCAC de 13,05 %.

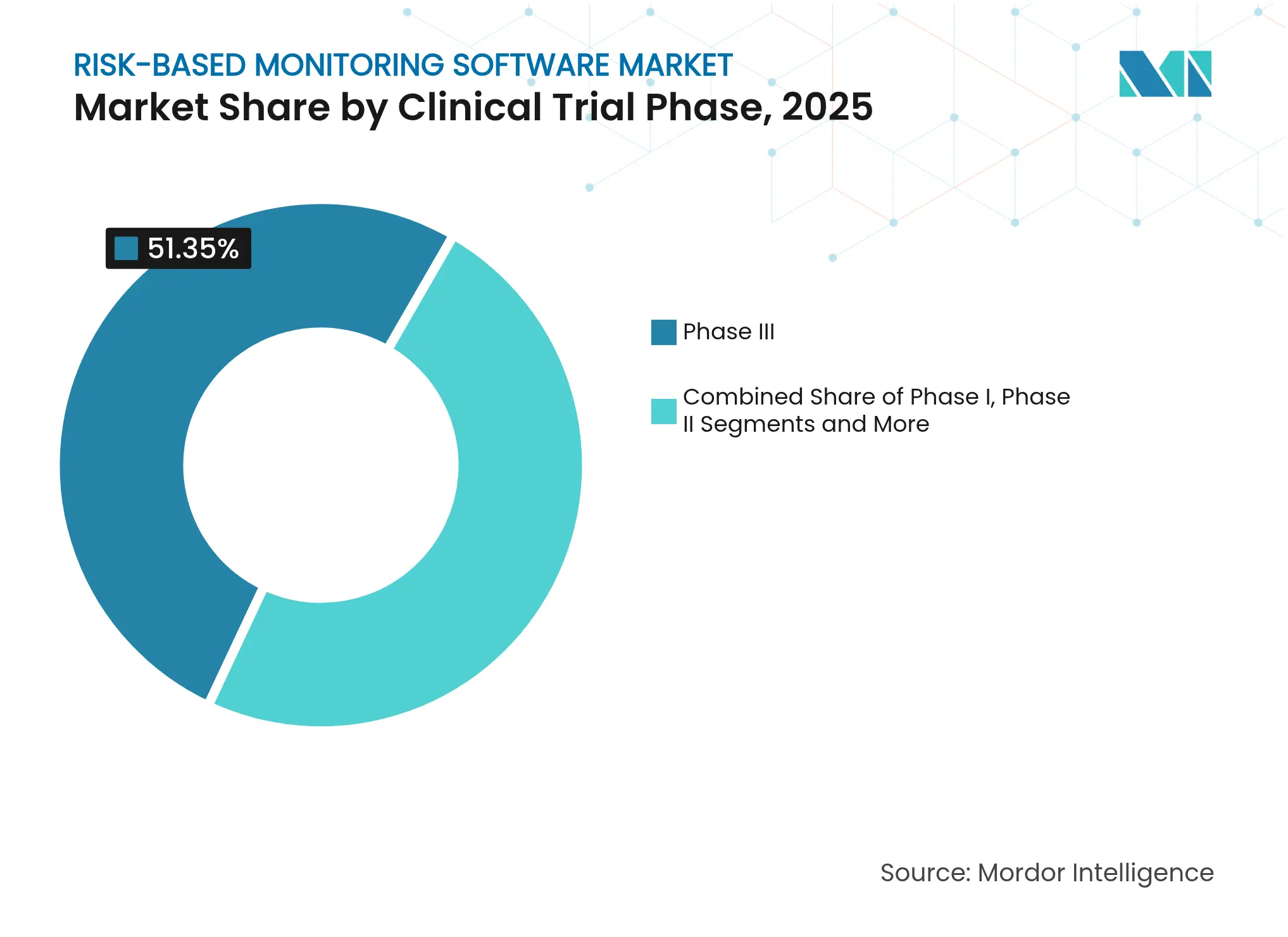

- Par phase clinique, les études de phase III représentaient 51,35 % des déploiements en 2025 ; la phase I progresse à un TCAC de 15,68 %.

- Par niveau de décentralisation, les essais conventionnels centrés sur les sites représentaient 68,05 % de la part en 2025, mais les modèles entièrement décentralisés constituent le segment à la croissance la plus rapide avec un TCAC de 14,25 %.

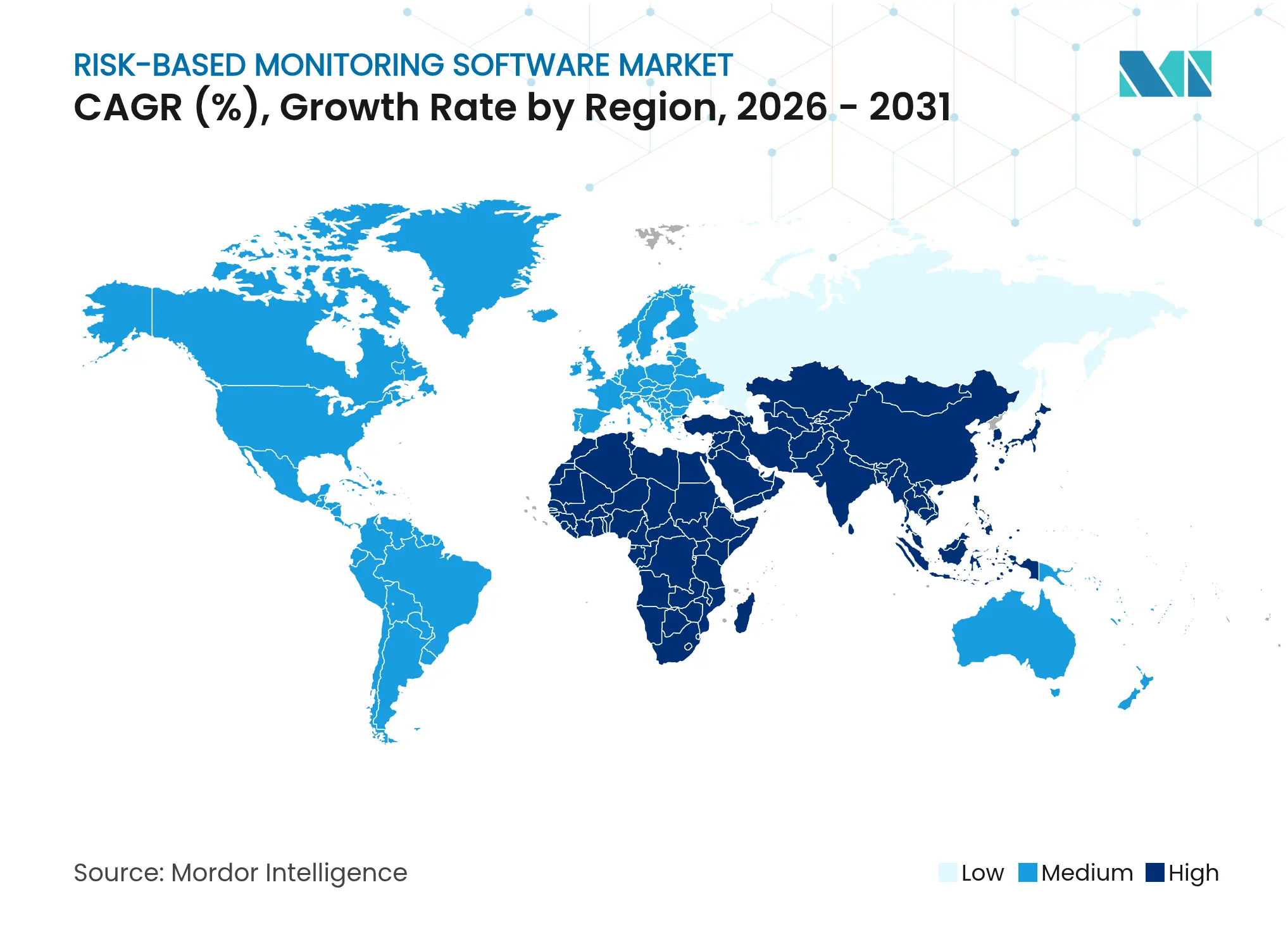

- Par géographie, l'Amérique du Nord dominait avec 36,85 % de part de marché en 2025, tandis que l'Asie-Pacifique mène la croissance avec un TCAC de 14,79 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des logiciels de surveillance basée sur les risques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Haute efficacité et économies de coûts par rapport à la VSD à 100 % | +3.2% | Mondial ; adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Mandats réglementaires dans l'ICH E6(R3) et les orientations de la FDA | +2.8% | Mondial ; plus fort dans les marchés réglementés | Court terme (≤ 2 ans) |

| Essor rapide des essais complexes, décentralisés et hybrides | +2.1% | Amérique du Nord et UE au cœur ; expansion vers l'APAC | Moyen terme (2-4 ans) |

| Écosystèmes eCliniques axés sur le cloud | +1.9% | Mondial ; plus rapide dans les marchés émergents | Long terme (≥ 4 ans) |

| Notation prédictive des risques pilotée par l'IA | +1.7% | Amérique du Nord et UE ; adoption sélective en APAC | Long terme (≥ 4 ans) |

| Données cliniques synthétiques pour la surveillance continue | +1.4% | Marchés développés en premier ; déploiement mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Haute efficacité et économies de coûts par rapport à la VSD à 100 %

Les dépenses de surveillance s'accroissent à mesure que la complexité des essais entraîne une hausse de 30 % des coûts globaux des études, un programme de phase III atteignant en moyenne 36,58 millions USD en 2024. Les stratégies basées sur les risques réduisent les dépenses de surveillance jusqu'à 30 % tout en améliorant la qualité des données grâce à une supervision ciblée des points de données critiques. L'examen statistique centralisé expose les anomalies dans l'ensemble des jeux de données, permettant des actions correctives plus tôt que les visites traditionnelles basées sur l'échantillonnage. Des études montrent que 83 % des sites utilisant la surveillance statistique obtiennent des scores d'incohérence plus faibles contre 56 % avec les méthodes conventionnelles.[1]Gary Cramer, « La gestion de la qualité basée sur les risques (RBQM) améliore-t-elle réellement la qualité ? », Clinical Researcher, acrpnet.org L'approche soutient également un rétablissement plus rapide des recrutements, car 80 % des essais peinent à respecter les délais de recrutement, et chaque mois économisé dans un cycle de développement de 89,8 mois protège les opportunités de revenus.

Mandats réglementaires dans l'ICH E6(R3) et les orientations de la FDA

L'ICH E6(R3), en vigueur depuis janvier 2025, formalise la gestion de la qualité proportionnée aux risques, remplaçant la vérification rigide des sources par une supervision adaptative.[2]FDA/CDER, « Bonnes pratiques cliniques : ICH E6(R3) », fda.gov L'orientation Annexe 2 de la FDA publiée en décembre 2024 précise comment les composantes décentralisées et les données du monde réel s'inscrivent dans les exigences des bonnes pratiques cliniques.[3]Food and Drug Administration, « E6(R3) Bonnes pratiques cliniques : Annexe 2 », federalregister.gov Le nouveau cadre autorise des « plages acceptables » à la place de limites de tolérance fixes, donnant aux commanditaires la latitude d'adapter l'intensité de la surveillance. L'accent mis sur la gouvernance des données, la cybersécurité et la traçabilité accroît la demande de plateformes validées par rapport aux processus manuels. L'harmonisation entre les régions ICH élimine la fragmentation réglementaire antérieure et accélère le déploiement mondial du marché des logiciels de surveillance basée sur les risques.

Essor rapide des essais complexes, décentralisés et hybrides

Les conceptions hybrides et décentralisées canalisent les données en continu provenant des dispositifs portables, de la télémédecine et des services de soins à domicile, augmentant les volumes de données dans les études de phase III de 283,2 %. Les orientations de la FDA finalisées en novembre 2024 dissipent l'ambiguïté autour de la supervision à distance et ouvrent la voie à une adoption plus large. De nouveaux domaines de risque émergent — vérification d'identité, responsabilité en matière de propriété intellectuelle et attribution continue des données — que les visites traditionnelles sur site ne peuvent pas traiter. Les commanditaires s'appuient donc sur des tableaux de bord fournissant des indicateurs clés de performance en temps réel et des analyses prédictives pour maintenir l'alignement des équipes dispersées et garantir le respect des protocoles.

Écosystèmes eCliniques axés sur le cloud

La migration vers le cloud dans les sciences de la vie s'est accélérée en 2024, les entreprises ayant reconnu les avantages des modèles d'abonnement qui allègent les dépenses d'investissement initiales tout en améliorant la scalabilité. Les principaux fournisseurs offrent une cybersécurité plus robuste que de nombreuses équipes internes, rassurant les commanditaires quant à la conformité avec la réglementation FDA 21 CFR Partie 11. Les plateformes du marché des logiciels de surveillance basée sur les risques natives du cloud intègrent des moteurs d'IA sans contraintes matérielles, soutiennent la collaboration mondiale et simplifient les mises à niveau. Le déploiement hybride permet aux entreprises de conserver les données sensibles sur site tout en exploitant des ressources hors site pour l'analytique, offrant ainsi une voie de migration prudente.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coûts élevés de mise en œuvre et de validation | -2.1% | Mondial ; plus difficile pour les petits commanditaires | Court terme (≤ 2 ans) |

| Lacunes persistantes en matière de confidentialité des données et de cybersécurité | -1.8% | Mondial ; accentué dans l'UE sous le RGPD | Moyen terme (2-4 ans) |

| Résistance au changement entre ORC et commanditaires | -1.4% | Accent sur l'Amérique du Nord et l'UE | Moyen terme (2-4 ans) |

| Biais algorithmique dans les moteurs de surveillance basée sur les risques fondés sur l'IA | -1.1% | Marchés développés utilisant l'IA avancée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de mise en œuvre et de validation

La validation des systèmes informatiques peut absorber 80 % d'efforts supplémentaires si les flux de travail restent manuels. La transition vers le modèle d'« assurance des logiciels informatiques » préconisé par la FDA exige une nouvelle formation et une refonte des processus que de nombreuses entreprises de taille moyenne peinent à financer. Les déploiements de plateformes de bout en bout s'étendent souvent sur 12 à 18 mois, pendant lesquels la surveillance parallèle des systèmes hérités maintient les coûts globaux à un niveau élevé. Les petites entreprises de biotechnologie dépourvues de personnel informatique dédié rencontrent les obstacles les plus importants lorsqu'elles intègrent le secteur des logiciels de surveillance basée sur les risques.

Lacunes persistantes en matière de confidentialité des données et de cybersécurité

La violation de données d'Oracle Health en 2024 a mis en évidence les risques liés aux environnements de données centralisés. Le RGPD, la loi HIPAA et les lois locales sur la confidentialité ajoutent des couches de complexité en matière de conformité, d'autant plus que les outils d'IA nécessitent un accès étendu aux données. Les incidents de sécurité peuvent compromettre la confidentialité des patients et les actifs propriétaires, incitant les commanditaires à investir dans le chiffrement et les contrôles d'accès basés sur les rôles, ce qui alourdit le coût total de possession.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la domination des logiciels stimule la consolidation des plateformes

Les logiciels représentaient 67,55 % du marché des logiciels de surveillance basée sur les risques en 2025. Les commanditaires privilégient les plateformes qui unifient la saisie des données, l'analytique et les pistes d'audit sous une seule interface, satisfaisant ainsi aux exigences de documentation de l'ICH E6(R3). Des fournisseurs tels que Medidata ont introduit des modules de saisie électronique de données rationalisés comme Rave Lite pour réduire la fragmentation et promouvoir une supervision qualité de bout en bout. Les services, bien que moins importants, se développent à un TCAC de 14,65 % à mesure que les entreprises recherchent des conseils spécialisés pour configurer les indicateurs clés de risque et recycler les équipes de surveillance.

La croissance des services reflète la transformation organisationnelle vers la transformation des processus. Les consultants conçoivent des cadres de gestion de la qualité basée sur les risques, gèrent l'adoption du changement et valident les algorithmes d'IA, positionnant le segment des services comme un catalyseur d'une utilisation plus sophistiquée des logiciels. Les leaders du marché proposant des offres groupées logiciels-services gagnent un avantage en raccourcissant les délais de mise en œuvre et en allégeant les charges de validation.

Par mode de livraison : la migration vers le cloud s'accélère malgré les contraintes des systèmes hérités

Les plateformes hébergées sur le web représentaient encore 69,10 % des dépenses en 2025, ancrées par des déploiements de longue date. Pourtant, les options basées sur le cloud progressent à un TCAC de 15,52 %, reflétant la demande de calcul élastique et d'accès mondial. La livraison en cloud débloque la notation des risques activée par l'IA et les flux de données continus que l'hébergement traditionnel peine à prendre en charge.

Des résistances persistent parmi les commanditaires invoquant des règles de souveraineté des données ; les modèles hybrides gagnent par conséquent du terrain. Dans le cadre d'un déploiement hybride, les données brutes des sujets peuvent rester sur site, tandis que l'analytique dépersonnalisée s'exécute dans le cloud, maintenant la conformité tout en exploitant des outils avancés. Cette stratégie de transition facilite la progression du marché des logiciels de surveillance basée sur les risques à mesure que le confort réglementaire avec les environnements cloud s'accroît.

Par utilisateur final : l'expansion des ORC remodèle la dynamique du marché

Les entreprises pharmaceutiques et biopharmaceutiques ont conservé 58,10 % de part en 2025, s'appuyant sur d'importantes ressources en capital. Les organisations de recherche sous contrat sont cependant les acteurs les plus dynamiques avec un TCAC de 13,05 %, l'externalisation s'accélérant. Les organisations de recherche sous contrat en cours de consolidation déploient désormais des modèles de surveillance standardisés dans des portefeuilles multi-commanditaires, générant des économies d'échelle.

Les instituts académiques et les réseaux de sites adoptent les modèles basés sur les risques de manière plus sélective en raison des contraintes budgétaires, mais les initiatives de financement centrées sur les patients suscitent des programmes pilotes. La montée en puissance de la demande des organisations de recherche sous contrat stimule la différenciation concurrentielle, les fournisseurs intégrant des assistants de chat IA et des tableaux de bord de surveillance à distance pour rester attractifs auprès des commanditaires recherchant une orchestration globale des essais.

Par phase d'essai clinique : l'adoption en phase précoce accélère l'innovation

Les essais de phase III représentaient 51,35 % des déploiements actuels en 2025, reflétant la complexité et les enjeux financiers des programmes en phase avancée. La phase I affiche la courbe d'adoption la plus prononcée avec un TCAC de 15,68 %, car l'escalade de doses à forte intensité de sécurité s'appuie sur l'analytique en temps réel pour une prise de décision rapide.

Les conceptions adaptatives en phase II amplifient le besoin d'une supervision prédictive. Les exigences en matière de données probantes du monde réel étendent les principes de surveillance basée sur les risques à la surveillance de phase IV, où les modules intégrés de pharmacovigilance se combinent aux tableaux de bord de surveillance pour suivre les signaux à long terme. Cette vision du cycle de vie souligne la polyvalence du marché des logiciels de surveillance basée sur les risques.

Par niveau de décentralisation des essais : les modèles virtuels stimulent l'innovation technologique

Les conceptions conventionnelles centrées sur les sites représentaient 68,05 % des revenus en 2025, mais les modèles virtuels et hybrides se développent rapidement. Les essais entièrement décentralisés affichent un TCAC de 14,25 %, portés par la commodité des patients et la portée géographique. La saisie de données à distance à partir de dispositifs portables et de téléconsultations exige des plateformes qui vérifient l'authenticité des sources et surveillent le respect des protocoles en temps réel.

Les configurations hybrides équilibrent les évaluations sur site avec les activités à distance, facilitant la courbe d'apprentissage pour les sites et les régulateurs. Les fournisseurs intègrent désormais la vérification d'identité, la supervision de la distribution des médicaments et les journaux vidéo de télésanté au sein d'une seule plateforme, consolidant leur position sur le marché des logiciels de surveillance basée sur les risques.

Analyse géographique

L'Amérique du Nord a conservé 36,85 % des dépenses en 2025, soutenue par le leadership de la FDA, de solides investissements en capital-risque et des infrastructures informatiques matures. Les commanditaires ici relient de plus en plus les initiatives de surveillance basée sur les risques aux programmes de modernisation de la R&D d'entreprise visant à réduire les délais jusqu'à 30 %. Le renforcement du contrôle de la cybersécurité après la violation d'Oracle a poussé les acheteurs vers des plateformes dotées de solides références en matière de conformité.

L'Asie-Pacifique affiche le TCAC le plus rapide de 14,79 % à mesure que la Chine, le Japon et l'Inde développent leur capacité de recherche et harmonisent leurs règles avec les normes ICH. Les commanditaires exploitent les bassins de patients diversifiés et les avantages en termes de coûts de la région, tandis que les régulateurs locaux rationalisent les cycles d'approbation. L'Australie et la Corée du Sud servent de centres de coordination régionaux, offrant des cadres de santé numérique avancés pour la surveillance décentralisée.

L'Europe maintient une adoption régulière. L'approbation de l'ICH E6(R3) par l'Agence européenne des médicaments aligne les attentes en matière de qualité, et le RGPD continue de façonner les exigences de traitement des données. Les nations d'Europe occidentale stimulent l'adoption des plateformes grâce à des clusters pharmaceutiques établis, tandis que l'Europe orientale attire des études sensibles aux coûts nécessitant des populations naïves aux traitements. Les objectifs de durabilité influencent également le comportement d'achat, car la surveillance virtuelle réduit les émissions liées aux déplacements au sein du marché des logiciels de surveillance basée sur les risques.

Paysage concurrentiel

Le marché présente une concentration modérée, Oracle, Veeva Systems et IQVIA occupant des positions notables grâce à des suites complètes et des empreintes de support mondial. Oracle a étendu sa plateforme avec des modules de faisabilité et de recrutement en 2024. Veeva a mis à niveau Site Connect pour rationaliser l'échange de documents entre commanditaires et sites. IQVIA a approfondi son alliance avec Salesforce pour co-développer Life Sciences Cloud, renforçant les capacités de bout en bout.

Des spécialistes tels que Signant Health ciblent les entreprises de biotechnologie de taille moyenne via des offres sur mesure lancées sous Signant Biotech en juillet 2024. Les acteurs natifs de l'IA se concentrent sur la détection des anomalies et la planification prédictive, se différenciant des architectures héritées. Les investissements stratégiques, tels que l'acquisition par Dassault Systèmes de participations dans des fournisseurs de thérapeutiques numériques, étendent les outils de surveillance aux domaines des données probantes du monde réel et de l'engagement des patients.

L'intensité concurrentielle encourage l'interopérabilité des plateformes et les stratégies d'API ouvertes pour intégrer les fonctions du marché des logiciels de surveillance basée sur les risques dans des écosystèmes eCliniques plus larges. Les fournisseurs combinant technologie, conseil et programmes d'activation des sites renforcent la fidélisation et les opportunités de vente croisée.

Leaders du secteur des logiciels de surveillance basée sur les risques

Parexel International

IBM Corporation

Oracle

Veeva Systems

IQVIA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Dassault Systèmes a investi dans Click Therapeutics pour enrichir les thérapeutiques numériques centrées sur le patient au sein de son portefeuille Medidata.

- Mars 2025 : Medidata a lancé le programme Site Insights pour amplifier les retours des sites et améliorer l'engagement.

- Janvier 2025 : Suvoda et Greenphire ont fusionné pour unifier la randomisation, la gestion des approvisionnements et les paiements aux patients en une seule plateforme de technologie clinique.

Portée du rapport mondial sur le marché des logiciels de surveillance basée sur les risques

Selon la portée du rapport, le marché des logiciels de surveillance basée sur les risques se concentre sur les solutions logicielles adaptées à la rationalisation de la surveillance des essais cliniques. Ces solutions priorisent les ressources en fonction des risques identifiés, améliorent l'efficacité et garantissent la conformité réglementaire. Elles exploitent l'analytique avancée et la surveillance des données en temps réel pour améliorer les résultats des essais, réduire les coûts et alléger les charges en ressources. Le marché des logiciels de surveillance basée sur les risques est segmenté par composant, mode de livraison, utilisateur final et géographie. Par composant, le marché est segmenté en logiciels et services. Le marché est segmenté par mode de livraison en solutions basées sur le web (à la demande), sur site et basées sur le cloud (SaaS). Le marché est segmenté par utilisateurs finaux en entreprises pharmaceutiques et biopharmaceutiques, fabricants de dispositifs médicaux, organisations de recherche sous contrat (ORC) et autres utilisateurs finaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde. Pour chaque segment, le dimensionnement et les prévisions du marché sont effectués sur la base de la valeur (en USD).

| Logiciels |

| Services |

| Hébergé sur le web |

| Basé sur le cloud (SaaS) |

| Sur site |

| Hybride |

| Entreprises pharmaceutiques et biopharmaceutiques |

| Fabricants de dispositifs médicaux |

| Organisations de recherche sous contrat (ORC) |

| Instituts de recherche académique |

| Autres utilisateurs finaux |

| Phase I |

| Phase II |

| Phase III |

| Phase IV / Post-commercialisation |

| Conventionnel centré sur les sites |

| Hybride |

| Entièrement décentralisé / Virtuel |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par composant | Logiciels | |

| Services | ||

| Par mode de livraison | Hébergé sur le web | |

| Basé sur le cloud (SaaS) | ||

| Sur site | ||

| Hybride | ||

| Par utilisateur final | Entreprises pharmaceutiques et biopharmaceutiques | |

| Fabricants de dispositifs médicaux | ||

| Organisations de recherche sous contrat (ORC) | ||

| Instituts de recherche académique | ||

| Autres utilisateurs finaux | ||

| Par phase d'essai clinique | Phase I | |

| Phase II | ||

| Phase III | ||

| Phase IV / Post-commercialisation | ||

| Par niveau de décentralisation des essais | Conventionnel centré sur les sites | |

| Hybride | ||

| Entièrement décentralisé / Virtuel | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des logiciels de surveillance basée sur les risques ?

La taille du marché des logiciels de surveillance basée sur les risques a atteint 486,16 millions USD en 2026.

À quelle vitesse le marché devrait-il croître ?

Il devrait se développer à un TCAC de 12,28 %, atteignant 867,55 millions USD d'ici 2031.

Quel segment de composant se développe le plus rapidement ?

Les services croissent à un TCAC de 14,65 % à mesure que les commanditaires recherchent des conseils d'experts sur la mise en place de la gestion de la qualité basée sur les risques.

Pourquoi les organisations de recherche sous contrat adoptent-elles rapidement la surveillance basée sur les risques ?

Les organisations de recherche sous contrat ont besoin d'outils de supervision standardisés et évolutifs pour gérer efficacement de multiples essais complexes, ce qui entraîne un TCAC de 13,05 % pour le segment.

Quelle région présente le plus fort potentiel de croissance ?

L'Asie-Pacifique est en tête avec un TCAC prévisionnel de 14,79 % grâce à l'expansion des infrastructures de recherche et à l'harmonisation réglementaire.

Qu'est-ce qui motive le passage aux plateformes basées sur le cloud ?

Le déploiement en cloud offre un calcul élastique, des coûts en capital réduits et une cybersécurité renforcée, soutenant l'analytique activée par l'IA et la collaboration en temps réel.

Dernière mise à jour de la page le: