Taille et part de marché des logiciels cliniques périnataux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 309.72 Millions de dollars américains |

| Taille du Marché (2031) | 512.1 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 10.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels cliniques périnataux par Mordor Intelligence

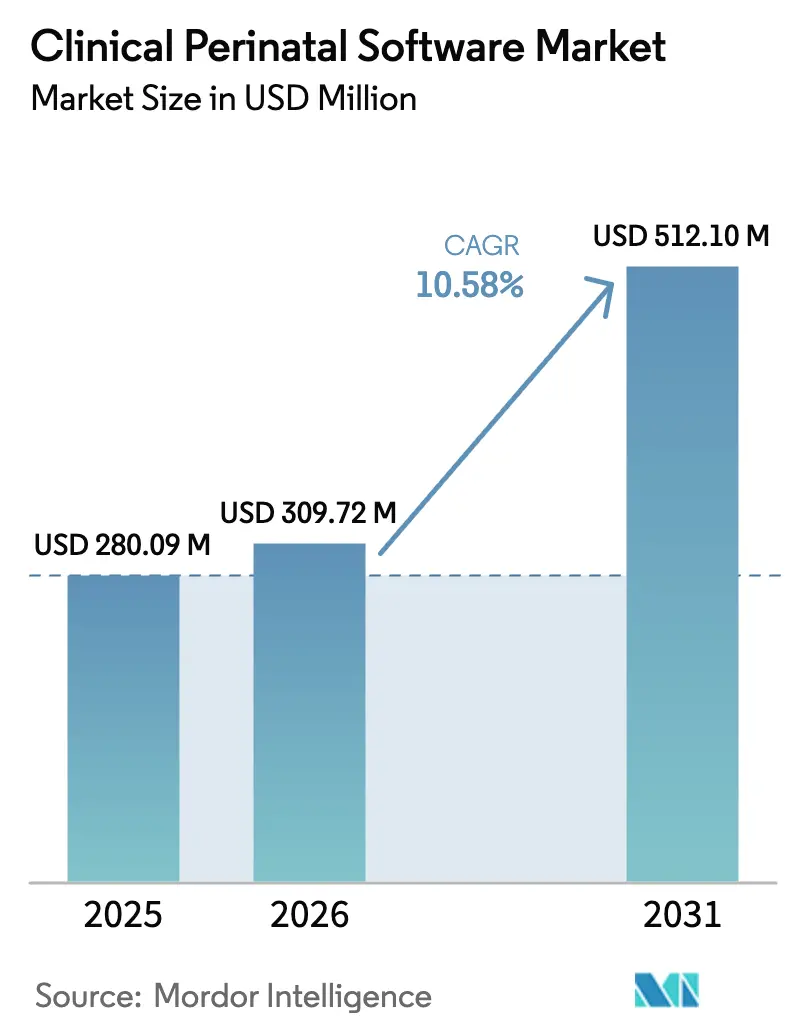

La taille du marché des logiciels cliniques périnataux devrait passer de 280,09 millions USD en 2025 à 309,72 millions USD en 2026 et devrait atteindre 512,1 millions USD d'ici 2031, à un TCAC de 10,58 % sur la période 2026-2031. Cette trajectoire de croissance est soutenue par l'adoption rapide de l'analytique prédictive basée sur l'IA, l'expansion de l'interopérabilité hébergée dans le cloud et les mandats politiques qui élèvent les normes de surveillance materno-fœtale.[1]Source : Département américain de la Santé et des Services sociaux, « Healthy Women, Healthy Pregnancies, Healthy Futures : Action Plan to Improve Maternal Health in America », aspe.hhs.gov L'Amérique du Nord reste le principal contributeur régional, tandis que l'Asie-Pacifique enregistre les gains les plus rapides à mesure que les initiatives de numérisation s'étendent aux populations à revenus intermédiaires. Les suites de produits intégrées dominent les décisions d'achat car elles unifient la capture de données, l'aide à la décision et le reporting de conformité. Le déploiement dans le cloud est désormais l'option par défaut pour les nouvelles installations, porté par des coûts initiaux plus faibles et des déploiements multi-sites plus aisés. L'émergence de codes de remboursement pour l'interprétation à distance de la cardiotocographie (CTG) et l'expansion de l'ensemble de données sur la santé maternelle de l'Initiative américaine de données de base pour l'interopérabilité (USCDI) élargissent encore davantage la base adressable.

Points clés du rapport

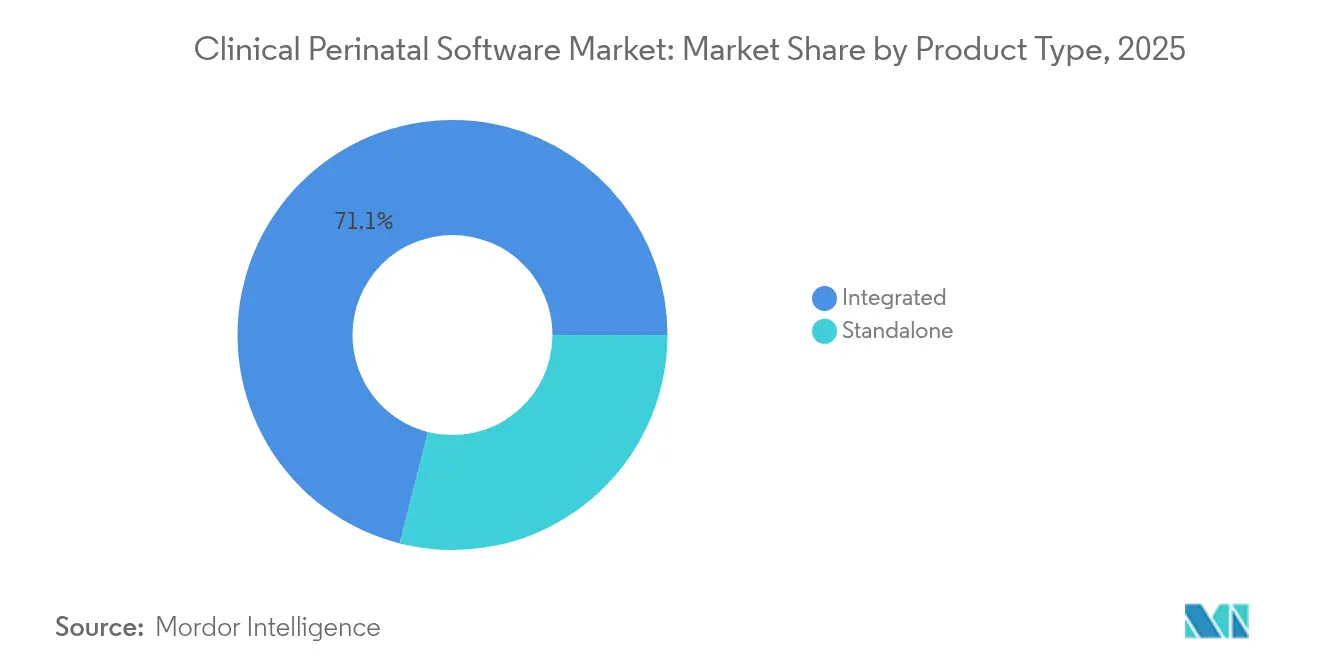

- Par type de produit, les solutions intégrées représentaient 71,05 % de la part de marché des logiciels cliniques périnataux en 2025 ; les offres autonomes devraient croître à un TCAC de 11,09 % jusqu'en 2031.

- Par mode de déploiement, les plateformes basées sur le cloud progressent à un TCAC de 12,21 % jusqu'en 2031, bien que les systèmes sur site représentaient encore 68,35 % de la taille du marché des logiciels cliniques périnataux en 2025.

- Par utilisateur final, les hôpitaux détenaient une part de revenus de 65,42 % de la taille du marché des logiciels cliniques périnataux en 2025, tandis que les cliniques de maternité devraient afficher un TCAC de 11,32 % jusqu'en 2031.

- Par application, les services de données de moniteur fœtal représentaient 47,9 % de la taille du marché des logiciels cliniques périnataux en 2025 et les applications de gestion des flux de travail devraient se développer à un TCAC de 10,97 % d'ici 2031.

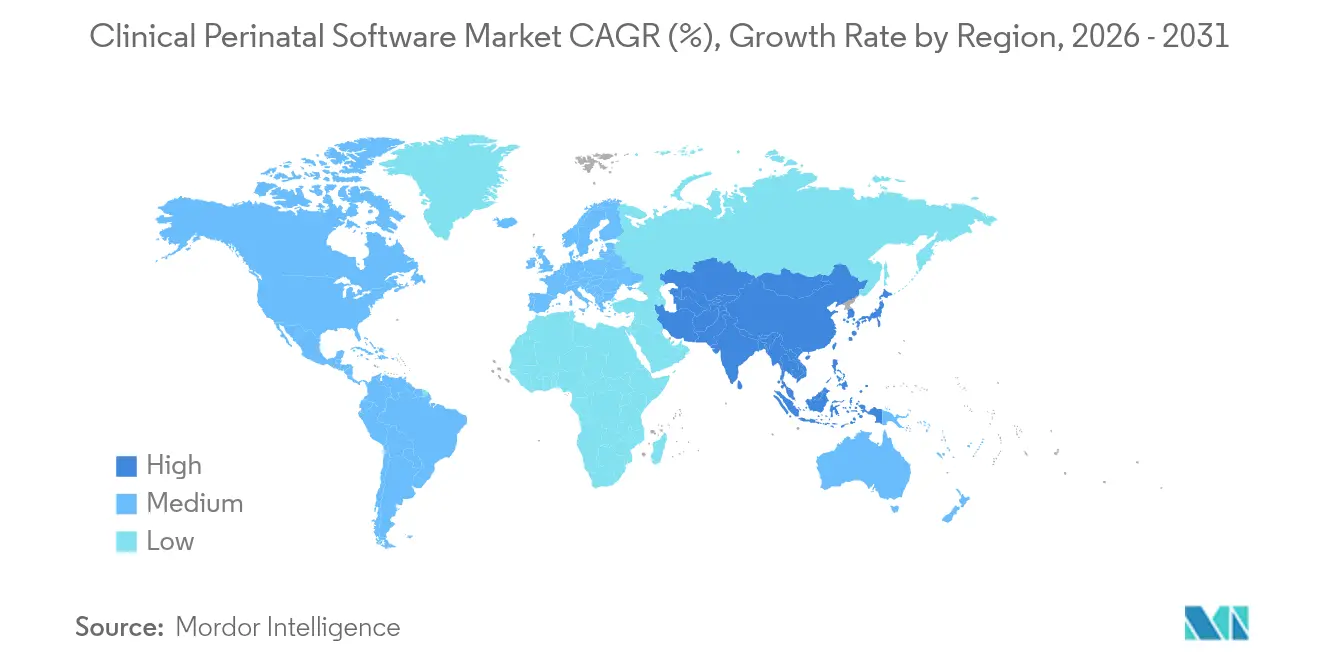

- Par géographie, l'Amérique du Nord contrôlait 43,65 % de la part de marché des logiciels cliniques périnataux en 2025 ; l'Asie-Pacifique devrait enregistrer un TCAC de 12,33 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des logiciels cliniques périnataux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement des obligations de déclaration des événements indésirables anténataux et néonataux | +2.1% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Adoption de l'analytique prédictive basée sur l'IA sur les plateformes de dossiers médicaux électroniques obstétricaux | +1.8% | Mondial | Long terme (≥ 4 ans) |

| Interopérabilité hébergée dans le cloud avec les moniteurs fœtaux et les dossiers médicaux électroniques | +1.5% | Mondial | Court terme (≤ 2 ans) |

| Initiatives gouvernementales croissantes et sensibilisation concernant les soins fœtaux | +1.3% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Demande d'aide à la décision en temps réel dans les soins de maternité basés sur la valeur | +1.2% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Émergence de codes de remboursement pour l'interprétation à distance de la CTG | +0.9% | Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Renforcement des obligations de déclaration des événements indésirables anténataux et néonataux

Les hôpitaux des économies à revenus élevés doivent désormais soumettre des données détaillées sur la morbidité maternelle, incluant la stratification par race et ethnicité, conformément à la mesure révisée de la morbidité maternelle sévère en hospitalisation.[2]Source : Agence pour la recherche et la qualité des soins de santé, « Inpatient Severe Maternal Morbidity Measure Technical Specifications », ahrq.gov La charge de conformité contraint les établissements à se procurer des plateformes qui automatisent la capture en temps réel, l'analytique et les soumissions sécurisées. Les éditeurs de logiciels se différencient en intégrant des rapports modélisés qui correspondent directement aux spécifications des agences, facilitant ainsi les audits. Les dirigeants considèrent l'adoption comme une stratégie d'atténuation des risques, car la non-conformité peut entraîner des pénalités et une dégradation des scores de qualité. Cette exigence favorise également le partage de données entre unités, une capacité le plus facilement assurée par des offres cloud intégrées.

Adoption de l'analytique prédictive basée sur l'IA sur les plateformes de dossiers médicaux électroniques obstétricaux

Des modèles d'apprentissage automatique capables d'atteindre une précision de 82 % dans la prédiction des naissances prématurées sont intégrés dans les dossiers médicaux électroniques grand public. Epic Systems et Oracle Health ont lancé des fonctionnalités de documentation automatisée et de scoring des risques qui génèrent des alertes exploitables lors de la saisie de routine. Les premiers adoptants font état d'une amélioration des décisions de triage et d'une réduction de la durée moyenne des séjours en salle de travail. Cependant, la courbe d'apprentissage abrupte liée à l'interprétation des résultats algorithmiques, ainsi que les préoccupations persistantes en matière de responsabilité médicale, freinent la pleine confiance accordée aux recommandations de l'IA. Les éditeurs associent donc les publications d'algorithmes à des modules de formation clinicienne approfondis, anticipant une courbe d'adoption s'étalant sur plusieurs années.

Interopérabilité hébergée dans le cloud avec les moniteurs fœtaux et les dossiers médicaux électroniques

Les passerelles compatibles FHIR telles que Mirth Cloud Connect relient en temps réel les moniteurs fœtaux au chevet du patient aux dossiers médicaux électroniques d'entreprise, supprimant les silos de données de longue date. Les tableaux de bord unifiés affichent les constantes vitales maternelles aux côtés des tracés de la fréquence cardiaque fœtale, permettant des interventions plus rapides lors de situations d'urgence. Les services cloud réduisent les dépenses matérielles et accélèrent les déploiements multi-sites, ce qui séduit les groupes hospitaliers qui consolident leurs maternités. Parallèlement, l'ensemble de données sur la santé maternelle de l'USCDI standardise les formats de messages, minimisant les retravaux d'interface. Combinés, ces facteurs confèrent aux déploiements cloud un avantage immédiat malgré des questions persistantes en matière de cybersécurité.

Initiatives gouvernementales croissantes et sensibilisation concernant les soins fœtaux

Les programmes nationaux de santé maternelle orientent les subventions vers des solutions numériques qui étendent les services aux communautés mal desservies. Le Plan directeur de la Maison Blanche met en avant la télésurveillance et les outils d'aide à la décision comme leviers pour réduire les disparités de mortalité. Des efforts parallèles dans le cadre des subventions globales du Titre V financent des mises à niveau de la surveillance épidémiologique au niveau des États, illustrées par la demande 2025 de la Louisiane qui réserve des fonds à l'analytique périnatale. Ces engagements signalent une demande durable ancrée dans les politiques publiques, bien que les cycles de passation de marchés allongent les délais à mesure que les agences finalisent leurs budgets et la sélection des fournisseurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contraintes budgétaires dans les unités de maternité à faibles ressources | -1.4% | Mondial, concentré dans les zones rurales | Court terme (≤ 2 ans) |

| Formation clinicienne longue et inertie des flux de travail | -1.1% | Mondial | Moyen terme (2-4 ans) |

| Préoccupations en matière de cybersécurité et de responsabilité médico-légale | -0.8% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Pénurie de professionnels qualifiés | -0.7% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contraintes budgétaires dans les unités de maternité à faibles ressources

Les établissements desservant des populations à faibles revenus s'appuient souvent sur des fonds de donateurs et des régimes d'assurance nationale qui réservent rarement des sommes pour l'informatique. Une étude ghanéenne montre que les hôpitaux prélèvent encore des frais non officiels malgré des soins de maternité nominalement gratuits, soulignant un sous-financement chronique.[3]Source : Nana Mensah Abrampah, « Why 'Free Maternal Healthcare' Is Not Entirely Free in Ghana », BMC Health Research Policy and Systems, biomedcentral.com Les licences logicielles initiales, la maintenance annuelle et les mises à niveau de la bande passante dépassent ensemble les budgets d'investissement habituels, marginalisant les projets technologiques. Les éditeurs répondent par des modèles d'abonnement et des conceptions indépendantes du matériel, mais les cycles de remboursement et la volatilité des changes maintiennent une adoption inégale.

Formation clinicienne longue et inertie des flux de travail

Les déploiements numériques perturbent les processus papier bien établis, suscitant des résistances. Des sages-femmes sud-africaines citent l'illettrisme numérique et les lacunes en matière de personnel lors de l'évaluation d'un système de triage électronique, même si elles reconnaissent les avantages cliniques. Aux États-Unis, 2 718 spécialistes en médecine materno-fœtale interrogés par une grande société professionnelle ont classé les frustrations liées à la convivialité parmi les principales contraintes de leur pratique. Les éditeurs qui intègrent des tutoriels et alignent la conception des interfaces sur les flux de travail obstétricaux raccourcissent l'intégration, mais la couverture multi-équipes et la rotation des résidents allongent la courbe d'apprentissage sur plusieurs années.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les solutions intégrées stimulent la consolidation du marché

Les plateformes intégrées ont capturé 71,05 % du marché des logiciels cliniques périnataux en 2025 et devraient croître à un TCAC de 11,09 % jusqu'en 2031. Les systèmes de santé préfèrent un fournisseur unique qui combine la surveillance fœtale, la documentation et l'analytique, réduisant la maintenance des interfaces et éliminant la ressaisie manuelle des données. Les applications autonomes restent pertinentes là où des capacités de niche, telles que l'analytique avancée des ultrasons, justifient un approvisionnement séparé. Le déploiement de MEDITECH Expanse par Thomson Medical Singapore, qui relie les moniteurs au chevet du patient aux notes cliniques, illustre la dynamique des suites intégrées.

L'intégration réduit les erreurs de transcription et accélère le reporting des mesures de qualité, soutenant les renouvellements d'accréditation hospitalière. Les éditeurs regroupent les modules sous des abonnements à plusieurs niveaux, permettant aux cliniques plus petites de commencer par la capture CTG de base avant d'ajouter l'analytique. À mesure que les contrats d'entreprise regroupent les départements individuels sous des licences d'entreprise, la consolidation du marché favorise les fournisseurs disposant de larges portefeuilles. La vente croisée de services de maintenance et de conseil approfondit encore la fidélisation des comptes et augmente les coûts de changement, renforçant la domination des solutions intégrées sur le marché des logiciels cliniques périnataux.

Par mode de déploiement : la migration vers le cloud s'accélère malgré les préoccupations de sécurité

Les installations sur site représentaient encore 68,35 % du marché des logiciels cliniques périnataux en 2025, reflétant les parcs informatiques existants dans les hôpitaux tertiaires. Les solutions cloud, cependant, se développent à un TCAC de 12,21 % jusqu'en 2031, les prestataires recherchant une capacité élastique et des dépenses d'investissement réduites. Les premières migrations se concentrent sur des bacs à sable d'analytique non critiques, mais la confiance croissante dans les architectures de cloud privé virtuel encourage des migrations complètes en production. Les avantages en matière d'interopérabilité — mises à jour FHIR automatiques et correctifs continus — facilitent les flux de données entre fournisseurs et renforcent les capacités de reprise après sinistre.

Les questions de sécurité et de souveraineté persistent, notamment avec les données de santé reproductive nouvellement désignées comme sensibles dans le cadre des directives HIPAA révisées. Les prestataires négocient un chiffrement renforcé, des centres de données nationaux et des clauses contractuelles précisant les mesures correctives en cas de violation. Les fournisseurs investissant dans des audits SOC 2 et des cadres de confiance zéro capteront une part croissante des nouveaux appels d'offres, consolidant la position du cloud comme voie de déploiement privilégiée sur le marché des logiciels cliniques périnataux.

Par utilisateur final : les cliniques de maternité émergent comme catalyseurs de croissance

Les hôpitaux représentaient 65,42 % des revenus de 2025 grâce à leurs offres de services complètes et à leurs équipes informatiques matures. Pourtant, les cliniques de maternité devraient afficher la croissance la plus rapide, avec un TCAC de 11,32 % jusqu'en 2031. Les cliniques se différencient en proposant des environnements d'accouchement personnalisés et des cycles d'admission plus courts, nécessitant des logiciels qui automatisent l'admission, signalent les risques et coordonnent les orientations. Le SaaS basé sur l'abonnement abaisse les barrières à l'entrée, permettant aux cliniques d'adopter des analytiques avancées sans constituer de grands départements informatiques.

Les contrats avec les assureurs santé reconnaissent de plus en plus les cliniques accréditées comme des alternatives rentables aux séjours hospitaliers, créant des incitations au remboursement. Les éditeurs adaptant leurs tableaux de bord aux flux de travail des cliniques — couvrant la prise de rendez-vous, le soutien à l'allaitement et la CTG à distance — sont bien positionnés. Les hôpitaux, quant à eux, défendent leur part en lançant des unités ambulatoires sous marque de clinique, soulignant comment les frontières entre utilisateurs finaux s'estompent au sein du marché des logiciels cliniques périnataux.

Par application : la gestion des flux de travail gagne en dynamisme face aux défis de personnel

Les services de données de moniteur fœtal dominaient avec une part de 47,9 % en 2025, fournissant des tracés continus essentiels à l'évaluation obstétricale. Les applications de gestion des flux de travail devraient surpasser toutes les autres, progressant à un TCAC de 10,97 % jusqu'en 2031. L'automatisation des attributions de tâches, des alertes et de la planification des sorties allège les pénuries de personnel, aidant les unités à gérer des charges de patients plus élevées sans augmentation proportionnelle des effectifs. K2 Athena illustre les modules de flux de travail intégrés qui superposent les directives nationales et l'aide à la décision.

Les outils de documentation restent fondamentaux, alimentant les dossiers médico-légaux et les indicateurs de qualité. Cependant, la croissance se concentre là où l'analytique exploite la documentation pour optimiser le débit. Les éditeurs intégrant des informations issues de l'exploration de processus qui signalent les goulots d'étranglement gagnent du terrain. Les témoignages de réussite de mise en œuvre stimulent l'adoption ultérieure, positionnant la gestion des flux de travail comme un moteur principal de création de valeur sur le marché des logiciels cliniques périnataux.

Analyse géographique

L'Amérique du Nord a conservé son leadership avec une part de revenus de 43,65 % en 2025. La pénétration mature des dossiers médicaux électroniques, les modèles d'incitation basés sur la valeur du CMS et les règles de confidentialité HIPAA révisées soutiennent la demande de plateformes périnatales complètes qui simplifient la conformité et fournissent des résultats audités. Cependant, les hôpitaux ruraux confrontés à des réductions budgétaires et à des pénuries de personnel sont à la traîne par rapport à leurs homologues urbains, ce qui incite les politiques à se concentrer sur la surveillance à distance pour combler les lacunes en matière de soins. Les éditeurs proposant des modules de télé-CTG alignés sur les nouveaux codes CPT gagnent des positions dans les sites d'accès critique.

L'Europe suit avec une poussée cohérente en matière d'interopérabilité dans le cadre des réseaux de santé électronique. Les interfaces multilingues et le chiffrement conforme au RGPD sont des fonctionnalités prérequises, orientant les contrats vers les fournisseurs capables de prouver leurs accréditations en matière de protection des données. Le déploiement national du dossier médical électronique de maternité en Irlande confirme l'appétit du secteur public pour des déploiements sur plateforme unique qui standardisent les parcours de soins. L'adoption en Scandinavie et dans la région DACH met l'accent sur le partage transfrontalier de données pour l'évaluation comparative des résultats périnataux, élargissant le volume adressable pour les éditeurs maîtrisant la nomenclature européenne.

L'Asie-Pacifique est la géographie à la croissance la plus rapide, avec un TCAC de 12,33 % jusqu'en 2031. L'initiative Mères en bonne santé de la Chine subventionne des projets pilotes de santé maternelle numérique, tandis que la Mission numérique Ayushman Bharat de l'Inde soutient l'interopérabilité des dossiers patients. La montée des attentes de la classe moyenne et les chaînes obstétricales du secteur privé accélèrent les achats d'analytique d'ultrasons basée sur l'IA. Parallèlement, le Japon et l'Australie investissent dans des mises à niveau axées sur le cloud pour étendre la couverture aux îles éloignées. Les fournisseurs capables de localiser les interfaces et de naviguer dans des environnements réglementaires diversifiés sont bien positionnés pour capter des gains disproportionnés à mesure que le marché des logiciels cliniques périnataux arrive à maturité dans la région.

Paysage concurrentiel

Le secteur des logiciels cliniques périnataux est modérément fragmenté. Philips et GE HealthCare exploitent leurs vastes bases installées de moniteurs fœtaux pour envelopper des abonnements logiciels autour du matériel, créant des écosystèmes intégrés qui fidélisent les clients. Philips collabore avec des régimes de santé de Géorgie pour intégrer la surveillance à distance dans les programmes des payeurs, illustrant un pivot vers des solutions liées aux résultats.

Des spécialistes tels que PeriGen et Sonio sont pionniers dans les algorithmes d'IA qui évaluent les schémas de contractions et automatisent la détection des anomalies aux ultrasons. L'acquisition de Sonio par Samsung en 2024 signale l'intérêt croissant des grands acteurs des appareils grand public souhaitant entrer dans les segments cliniques. Les nouveaux entrants natifs du cloud comme Delfina et Lucina se concentrent sur l'analytique prédictive délivrée via smartphone, ciblant les populations Medicaid avec un accès limité aux cliniques. Les partenariats, plutôt que la concurrence directe, caractérisent le paysage : l'alliance de Bloomlife avec PeriGen achemine les CTG enregistrées à domicile vers les tableaux de bord hospitaliers, un bénéfice mutuel qui élargit la surveillance clinique sans surcharger les lits.

La différenciation durable repose sur la démonstration d'améliorations des résultats et de la conformité réglementaire. Les éditeurs investissent dans les autorisations FDA pour les modules d'aide à la décision, comme l'illustre l'autorisation 510(k) de BrightHeart en 2024 pour les logiciels d'échographie prénatale. Les nouveaux entrants sur le marché doivent également budgétiser les audits SOC 2 et les certifications internationales, ce qui élève les barrières tout en offrant des dividendes en termes de réputation. Dans l'ensemble, la dynamique concurrentielle favorise les plateformes qui fusionnent la télémétrie matérielle, l'analytique IA et les flux de travail prêts pour le remboursement, positionnant les écosystèmes intégrés au centre de la future consolidation sur le marché des logiciels cliniques périnataux.

Leaders du secteur des logiciels cliniques périnataux

Koninklijke Philips N.V.

GE HealthCare

PeriGen, Inc.

Clinical Computer Systems, Inc.

Trium Analysis Online GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : L'application de grossesse Journey a intégré la technologie AI Vitals Scan, apportant une surveillance de qualité clinique aux smartphones grand public.

- Mai 2025 : GE HealthCare s'est associé à Raydiant Oximetry pour co-développer des solutions avancées de surveillance fœtale.

- Août 2023 : PeriGen Inc., le leader mondial des solutions de soins périnataux basées sur l'IA, a annoncé la disponibilité générale de LaborWatch à la suite de sa première mise en œuvre réussie dans un grand système de santé américain. La plateforme LaborWatch utilise des évaluations materno-fœtales basées sur l'intelligence artificielle (IA) et escalade les problèmes persistants via des notifications SMS automatisées.

Portée du rapport mondial sur le marché des logiciels cliniques périnataux

Selon la portée du rapport, les logiciels cliniques périnataux fournissent des solutions appropriées de gestion et de surveillance de la santé maternelle et fœtale pendant la période périnatale, qui comprend la période allant de la grossesse à la période post-partum immédiate. Le logiciel est intégré avec des fonctionnalités technologiques avancées, améliorant la prise de décision et les résultats pour les patients. Par type de produit, le marché est segmenté en intégré et autonome. Par mode de déploiement, le marché est segmenté en sur site et basé sur le cloud. Par utilisateur final, le marché est segmenté en hôpitaux et cliniques de maternité. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également la taille du marché et les prévisions pour le marché des logiciels cliniques périnataux dans 17 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (USD).

| Intégré |

| Autonome |

| Sur site |

| Basé sur le cloud |

| Hôpitaux |

| Cliniques de maternité |

| Autres utilisateurs finaux |

| Services de données de moniteur fœtal |

| Gestion des flux de travail |

| Documentation des patients |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Intégré | |

| Autonome | ||

| Par mode de déploiement | Sur site | |

| Basé sur le cloud | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques de maternité | ||

| Autres utilisateurs finaux | ||

| Par application | Services de données de moniteur fœtal | |

| Gestion des flux de travail | ||

| Documentation des patients | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des logiciels cliniques périnataux en 2031 ?

Le marché devrait atteindre 512,1 millions USD d'ici 2031, avec un TCAC de 10,58 % à partir de 2026.

Quelle région connaît la croissance la plus rapide sur le marché des logiciels cliniques périnataux ?

L'Asie-Pacifique devrait croître à un TCAC de 12,33 % jusqu'en 2031 en raison de la numérisation rapide des soins de santé et de l'expansion de la demande de la classe moyenne.

Pourquoi les suites logicielles intégrées sont-elles préférées par les prestataires de soins de santé ?

Les suites intégrées combinent surveillance, documentation et analytique sur une seule plateforme, réduisant les silos de données et simplifiant le reporting réglementaire.

Comment les changements de remboursement influencent-ils l'adoption ?

Les nouveaux codes CPT pour l'interprétation à distance de la CTG rendent les examens de moniteur fœtal hors site facturables, accélérant l'adoption des logiciels dans les hôpitaux ruraux.

Quel modèle de déploiement gagne en dynamisme ?

Le déploiement basé sur le cloud enregistre un TCAC de 12,21 % à mesure que les prestataires recherchent évolutivité, réduction des coûts d'investissement et interopérabilité facilitée.

Quel segment d'application se développe le plus rapidement ?

Les applications de gestion des flux de travail progressent à un TCAC de 10,97 % car elles rationalisent les tâches face aux pénuries de personnel.

Dernière mise à jour de la page le: