Taille et Part du Marché de la Détection Assistée par Ordinateur

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

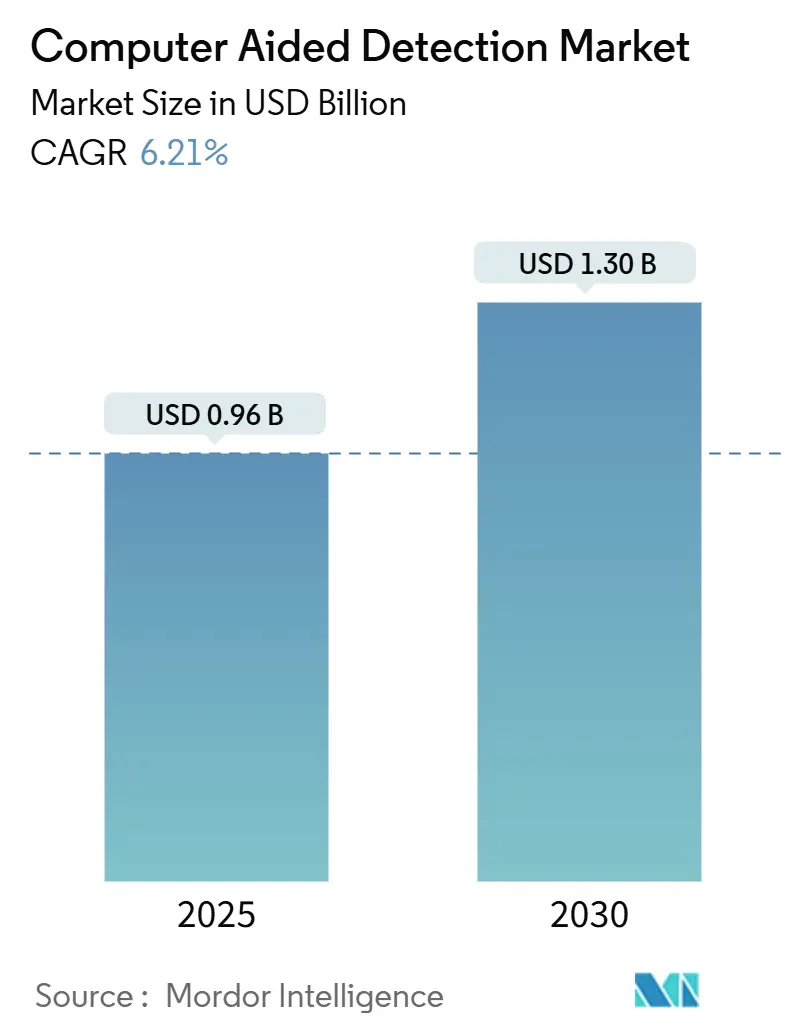

| Taille du Marché (2025) | 0.96 Milliards de dollars |

| Taille du Marché (2030) | 1.30 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.21% CAGR |

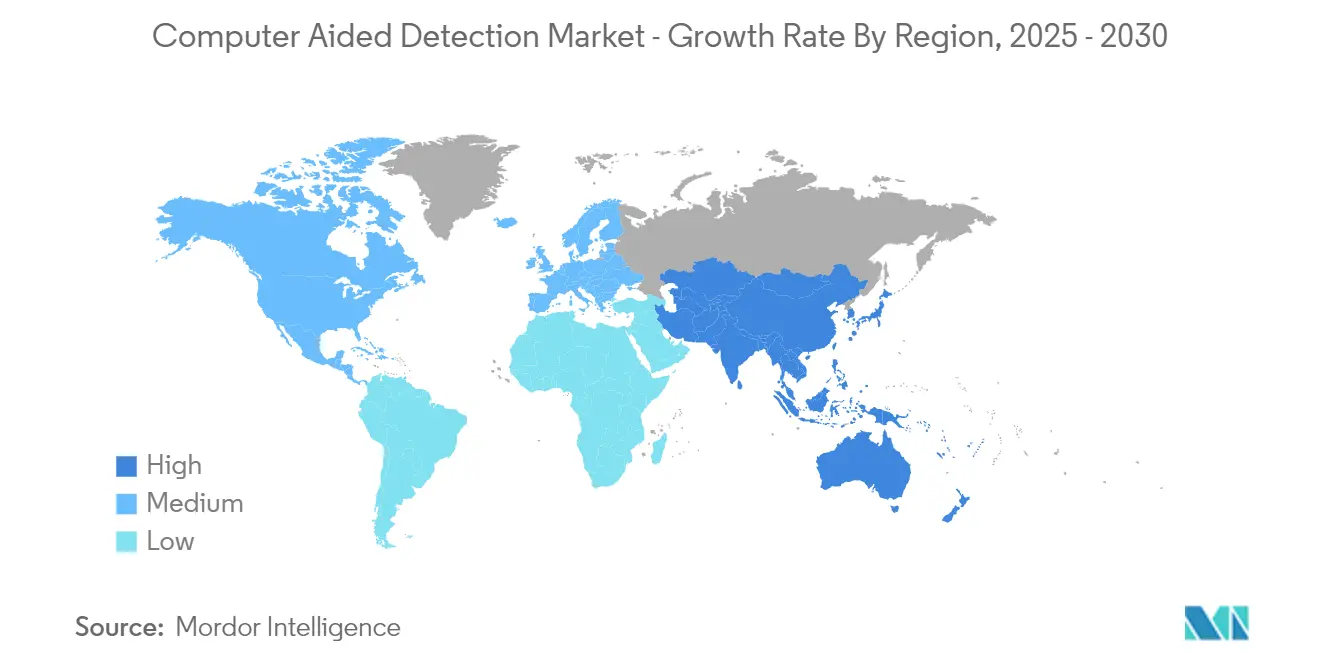

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Détection Assistée par Ordinateur par Mordor Intelligence

La taille du Marché de la Détection Assistée par Ordinateur est estimée à 0,96 milliard USD en 2025, et devrait atteindre 1,30 milliard USD d'ici 2030, à un TCAC de 6,21% pendant la période de prévision (2025-2030).

Vue d'ensemble du Marché de la Détection Assistée par Ordinateur

Le paysage des technologies d'imagerie médicale connaît une transformation profonde, portée par l'intégration de l'intelligence artificielle et des capacités d'apprentissage automatique dans les systèmes de diagnostic. Les établissements de santé du monde entier adoptent de plus en plus des solutions d'imagerie sophistiquées qui combinent l'expertise radiologique traditionnelle avec une analyse computationnelle avancée. Selon de récentes analyses sectorielles, environ 62% des établissements de santé sont en cours de mise en œuvre de systèmes d'imagerie diagnostique activés par l'IA en 2024. Cette convergence technologique a permis d'améliorer la précision diagnostique, les systèmes modernes de détection assistée par ordinateur (DAO) démontrant une très haute sensibilité dans la détection d'anomalies pour diverses pathologies. L'intégration de l'informatique en nuage et de l'analyse des mégadonnées a en outre révolutionné la façon dont les images médicales sont traitées, stockées et analysées, permettant une collaboration transparente entre les professionnels de santé à l'échelle mondiale.

L'infrastructure d'imagerie médicale a connu un développement substantiel grâce à des investissements accrus des secteurs public et privé. En septembre 2023, le gouvernement du Nouveau-Brunswick a illustré cette tendance en investissant 3,4 millions USD dans son programme de dépistage du cancer du poumon, soulignant l'accent croissant mis sur les initiatives de détection précoce. Les établissements de santé adoptent de plus en plus des plateformes de diagnostic intégrées qui combinent plusieurs modalités d'imagerie avec des capacités avancées de détection assistée par ordinateur. L'émergence de centres d'imagerie spécialisés et l'expansion des capacités diagnostiques dans les établissements de santé existants ont créé un écosystème robuste pour les services d'imagerie médicale avancée. Ces développements ont été accompagnés d'améliorations significatives de l'accessibilité aux soins de santé, de nombreuses régions mettant en place des unités de diagnostic mobiles équipées de systèmes de détection assistée par ordinateur.

L'innovation technologique dans le secteur de la détection assistée par ordinateur a été marquée par des percées significatives dans les algorithmes de traitement d'images et les capacités de détection. En juin 2023, Breast Cancer Canada, en collaboration avec AstraZeneca Canada et Illumina, a annoncé l'attribution à des équipes de recherche canadiennes d'environ 200 000 USD pour faire progresser la détection du cancer du sein grâce aux diagnostics de précision et à la technologie de l'IA. Le secteur a vu l'émergence de systèmes de détection assistée par ordinateur de nouvelle génération intégrant des algorithmes d'apprentissage profond, permettant une détection plus précise d'anomalies subtiles. Ces systèmes ont démontré des améliorations remarquables dans la réduction des taux de faux positifs et l'amélioration de l'efficacité globale des processus diagnostiques. L'intégration de capacités d'analyse en temps réel et de technologies d'imagerie 3D a encore élargi le champ d'application des systèmes de détection assistée par ordinateur.

Le paysage du marché est caractérisé par une collaboration croissante entre les fournisseurs de technologies et les établissements de santé pour développer des solutions de détection assistée par ordinateur personnalisées. Des initiatives récentes, telles que le programme de diagnostic du cancer du sein lancé par Apollo Cancer Centre en Inde en octobre 2023, illustrent l'accent croissant mis sur les solutions diagnostiques spécialisées. Le secteur a connu un glissement vers des approches basées sur des plateformes offrant évolutivité et flexibilité dans la mise en œuvre de solutions de détection assistée par ordinateur dans différents contextes de soins de santé. Les normes d'interopérabilité ont considérablement évolué, permettant une meilleure intégration des systèmes de détection assistée par ordinateur avec les systèmes d'information hospitaliers existants et les dossiers de santé électroniques. Cela a facilité une gestion plus efficace des flux de travail et une meilleure coordination des soins aux patients au sein des réseaux de santé.

Tendances et Perspectives du Marché Mondial de la Détection Assistée par Ordinateur

Prévalence Croissante du Cancer et Importance Grandissante du Diagnostic Précoce du Cancer

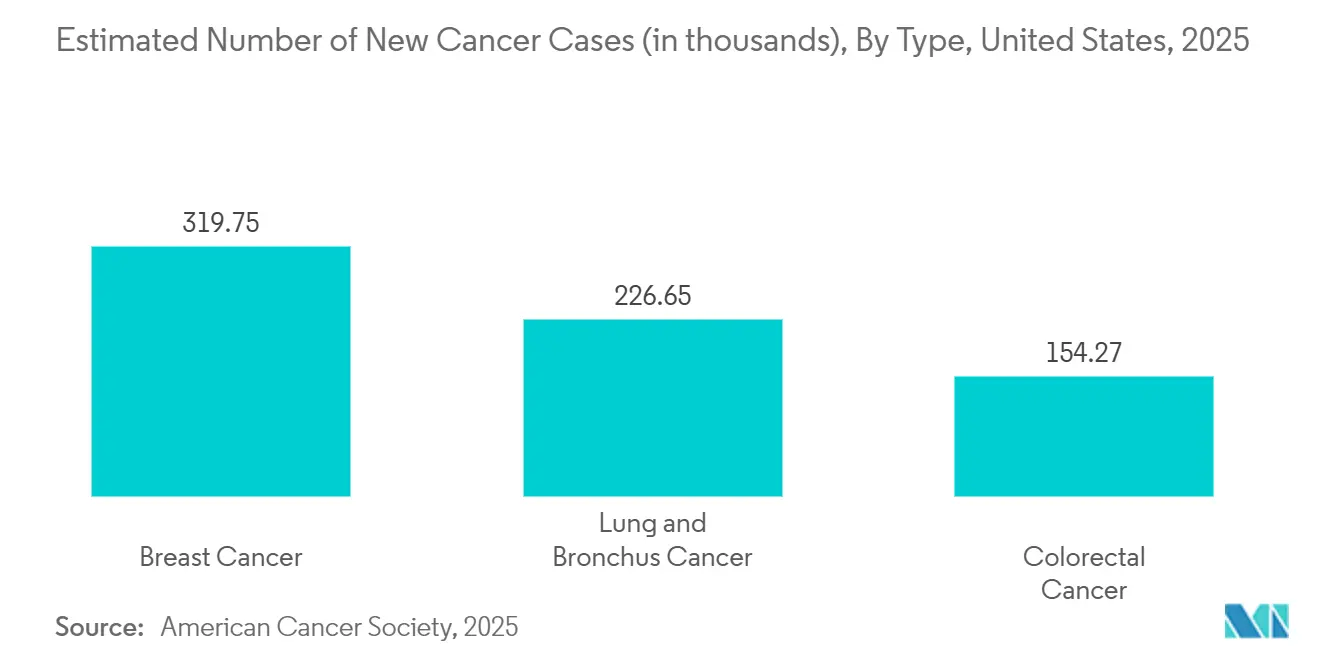

La prévalence croissante du cancer à l'échelle mondiale est devenue un moteur significatif pour le marché de la détection assistée par ordinateur. Par exemple, selon les données de l'Organisation Mondiale de la Santé (OMS) mises à jour en mars 2024, 2,3 millions de femmes ont été diagnostiquées avec un cancer du sein en 2022. Le cancer du sein est dit survenir dans tous les pays du monde chez les femmes à tout âge après la puberté, mais avec des taux croissants en fin de vie. L'American Cancer Society a rapporté qu'environ 310 720 nouveaux cancers du sein invasifs et 56 500 cas de carcinome canalaire in situ ont été diagnostiqués chez des femmes aux États-Unis, et 2 790 cas supplémentaires ont été diagnostiqués chez des hommes, soulignant le besoin critique de technologies de détection avancées.

L'impact de la mortalité par cancer a atteint des niveaux alarmants, le cancer représentant une mortalité significative aux États-Unis. Les cancers liés au tabagisme continuent d'être une préoccupation majeure, responsables de près de 30% de tous les décès par cancer et de 20% de tous les cas de cancer. Ces statistiques soulignent le besoin croissant de technologies de détection sophistiquées pouvant aider à identifier le cancer à des stades plus précoces, conduisant à de meilleurs résultats thérapeutiques et à une réduction des taux de mortalité. Le fardeau croissant du cancer a créé une demande pressante pour des systèmes de détection assistée par ordinateur pouvant aider les professionnels de santé à établir un diagnostic précis et rapide.

L'importance cruciale du diagnostic précoce du cancer est devenue un moteur fondamental du marché de la détection assistée par ordinateur. Les organisations de santé du monde entier mettent en œuvre des programmes de dépistage complets pour faciliter la détection précoce. Le Programme de Dépistage du Cancer du Sein du NHS du Royaume-Uni illustre cette tendance, avec des invitations au dépistage adressées à toutes les femmes entre 50 et 70 ans tous les trois ans.

L'accent mis sur le diagnostic précoce a conduit au développement de systèmes de détection assistée par ordinateur plus sophistiqués capables de détecter des anomalies très subtiles qui pourraient être manquées lors des procédures de dépistage conventionnelles. Des organisations telles que l'Association Internationale pour l'Étude du Cancer du Poumon ont lancé des programmes spécialisés axés sur la détection précoce par le dépistage du cancer du poumon par Tomodensitométrie à Faible Dose, ciblant principalement les personnes à haut risque ayant des antécédents familiaux ou tabagiques. En outre, par le biais du Programme National de Détection Précoce du Cancer du Sein et du Col de l'Utérus, le Centre pour le Contrôle et la Prévention des Maladies aide les femmes à faibles revenus ne disposant pas d'une assurance adéquate à accéder en temps opportun au dépistage, au diagnostic et au traitement du cancer du sein et du col de l'utérus. Le Programme National de Détection Précoce du Cancer du Sein et du Col de l'Utérus fournit également des services de navigation aux patients pour aider les femmes à surmonter les obstacles et à accéder en temps opportun à des soins de qualité. Ces initiatives démontrent la reconnaissance croissante que la détection précoce grâce aux systèmes avancés de détection assistée par ordinateur peut améliorer significativement les taux de survie et les résultats thérapeutiques.

Initiatives Gouvernementales et Avancées de l'IA dans les Systèmes de Détection Assistée par Ordinateur

Le soutien gouvernemental et les avancées technologiques dans les systèmes de détection assistée par ordinateur activés par l'IA sont devenus des moteurs essentiels du marché. Par exemple, selon les données du National Cancer Institute en mars 2024, le National Cancer Institute finance des recherches pour faire progresser l'utilisation de l'IA afin d'accroître notre connaissance du cancer et d'améliorer la prise de décision clinique et les soins oncologiques, des subventions actives aux articles publiés, visant à faire avancer les domaines de recherche existants et émergents en IA. Ces initiatives reflètent la reconnaissance croissante du potentiel des systèmes de détection assistée par ordinateur à améliorer la précision diagnostique.

L'intégration de l'intelligence artificielle et de l'apprentissage automatique dans les systèmes de détection assistée par ordinateur a révolutionné les capacités de détection. Par exemple, le programme endoscopique nommé ENDO-AID CAD, alimenté par l'IA, représente une percée dans la détection du cancer du côlon. Ces avancées technologiques ont remarquablement amélioré la précision des procédures diagnostiques tout en réduisant les taux de faux positifs, rendant les systèmes de détection assistée par ordinateur de plus en plus indispensables dans les environnements de soins de santé modernes.

Adoption Croissante des Technologies d'Imagerie Avancées

L'adoption accélérée des technologies d'imagerie avancées est devenue un moteur crucial du marché de la détection assistée par ordinateur. Les établissements de santé intègrent de plus en plus des systèmes d'imagerie sophistiqués avec des capacités de détection assistée par ordinateur pour améliorer la précision et l'efficacité diagnostiques. Cette tendance est particulièrement évidente dans la mise en œuvre de systèmes d'imagerie multimodalités qui combinent diverses technologies telles que la mammographie, l'IRM, le scanner et l'échographie avec des fonctionnalités avancées de détection assistée par ordinateur, permettant des diagnostics plus complets et plus précis.

L'évolution des technologies d'imagerie a été marquée par des améliorations significatives de la résolution, de la vitesse de traitement et des capacités d'intégration. Les prestataires de soins de santé investissent dans des systèmes d'imagerie de nouvelle génération qui intègrent des algorithmes d'intelligence artificielle et d'apprentissage automatique pour améliorer les capacités de détection. Ces systèmes avancés offrent des fonctionnalités telles que l'analyse d'images en temps réel, la détection automatisée des lésions et une meilleure visualisation des anomalies subtiles. L'intégration de ces technologies avec les systèmes de détection assistée par ordinateur a considérablement amélioré la capacité des professionnels de santé à détecter et diagnostiquer diverses pathologies avec une plus grande précision et confiance.

Analyse du Segment d'Application du Marché de la Détection Assistée par Ordinateur

Segment Cancer du Sein dans le Marché de la Détection Assistée par Ordinateur

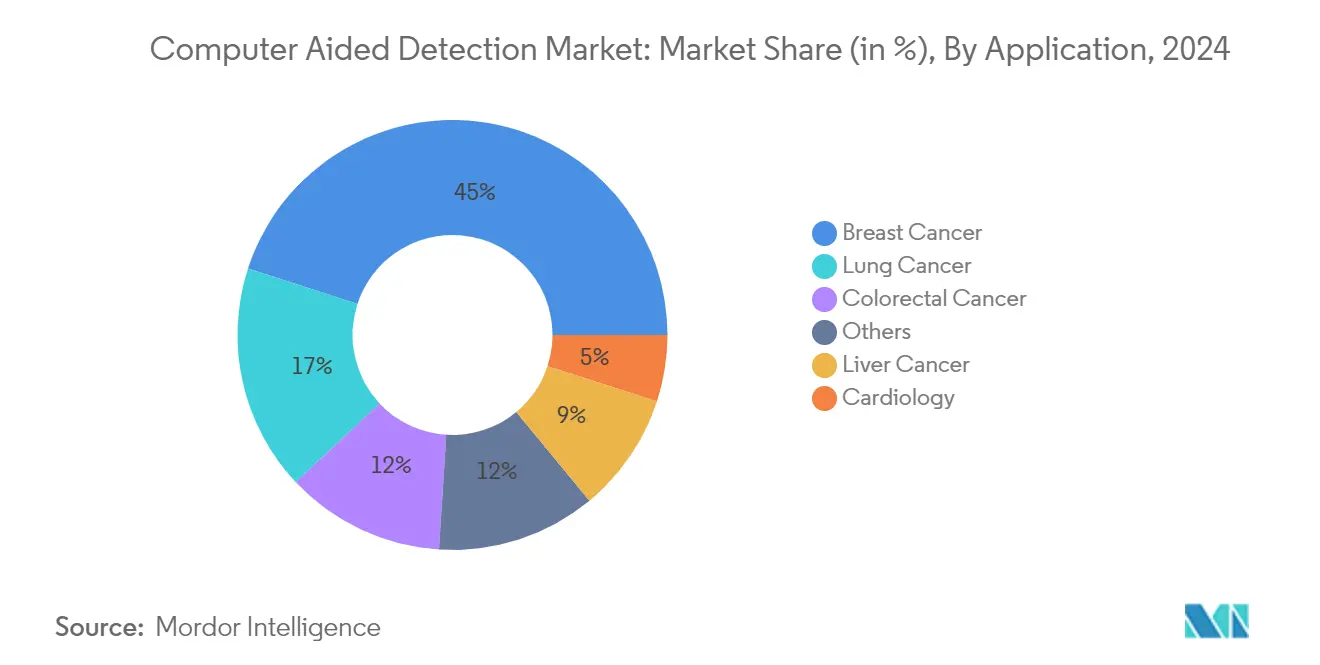

Le segment du cancer du sein domine le marché de la détection assistée par ordinateur, représentant environ 45% de la part de marché en 2024. Cette position de marché significative est principalement portée par la mise en œuvre généralisée de programmes de dépistage mammographique dans le monde entier et les taux d'incidence élevés du cancer du sein. La position de leader du segment est encore renforcée par l'intégration avancée d'algorithmes d'IA dans les systèmes de détection du cancer du sein, améliorant la précision et réduisant les faux positifs. L'adoption croissante par les établissements de santé de la mammographie 3D (tomosynthèse numérique du sein) avec des capacités de détection assistée par ordinateur a substantiellement contribué à la domination de ce segment. Le segment bénéficie également de politiques de remboursement favorables et d'initiatives gouvernementales promouvant le dépistage régulier du cancer du sein. De plus, les avancées technologiques continues dans les systèmes de détection assistée par ordinateur pour le sein, notamment les capacités d'apprentissage profond, ont amélioré la précision de détection et l'efficacité des flux de travail, consolidant davantage son leadership sur le marché.

Segment Cancer du Poumon dans le Marché de la Détection Assistée par Ordinateur

Le segment du Cancer du Poumon émerge comme l'application à la croissance la plus rapide sur le Marché de la Détection Assistée par Ordinateur, avec une expansion projetée à un TCAC de 7% de 2025 à 2030. Cette croissance remarquable est principalement attribuée à l'adoption croissante de programmes de dépistage par scanner à faible dose et à l'intégration d'algorithmes d'IA avancés dans la détection des nodules pulmonaires. L'expansion rapide du segment est en outre alimentée par les innovations technologiques dans les systèmes de détection basés sur l'apprentissage profond, permettant une identification plus précise des cancers du poumon à un stade précoce. La sensibilisation croissante à la détection précoce du cancer du poumon, en particulier parmi les populations à haut risque, contribue significativement à la trajectoire de croissance du segment. Le développement de solutions de détection assistée par ordinateur plus sophistiquées capables de détecter des nodules plus petits et de réduire les faux positifs a renforcé la confiance des médecins dans ces systèmes. De plus, l'intégration de la détection assistée par ordinateur avec les systèmes d'archivage et de communication des images existants a rationalisé l'efficacité des flux de travail, stimulant l'adoption accrue dans les établissements de santé.

Analyse du Segment Utilisateur Final du Marché de la Détection Assistée par Ordinateur

Segment Hôpitaux dans le Marché de la Détection Assistée par Ordinateur

Le segment des hôpitaux maintient sa position dominante sur le marché de la détection assistée par ordinateur, représentant environ 57% de la part de marché en 2024. Cette présence substantielle sur le marché est principalement attribuée à l'infrastructure sophistiquée des hôpitaux et à leur capacité à investir dans des systèmes avancés de détection assistée par ordinateur. La position de leader du segment est encore renforcée par les volumes de patients plus élevés des hôpitaux et leur capacité à gérer des procédures diagnostiques complexes dans plusieurs départements. Les grands établissements de santé intègrent de plus en plus les systèmes de détection assistée par ordinateur avec leurs systèmes d'archivage et de communication des images et leurs systèmes d'information radiologique existants, stimulant la croissance du segment. La présence de départements de radiologie spécialisés et d'équipes médicales multidisciplinaires dans les hôpitaux permet une utilisation complète des technologies de détection assistée par ordinateur dans diverses applications, notamment le diagnostic du cancer du sein, du cancer du poumon et des maladies cardiovasculaires. De plus, la capacité des hôpitaux à tirer parti des initiatives gouvernementales et de la couverture d'assurance pour les diagnostics assistés par détection assistée par ordinateur contribue à leur domination sur le marché. La croissance du segment est également soutenue par la capacité des hôpitaux à maintenir et mettre à niveau régulièrement les systèmes de détection assistée par ordinateur, garantissant une précision diagnostique optimale et une qualité de soins aux patients.

Segment Cliniques dans le Marché de la Détection Assistée par Ordinateur

Le segment des cliniques émerge comme le secteur à la croissance la plus rapide sur le marché de la détection assistée par ordinateur, avec une expansion projetée à un TCAC robuste de 7,2% de 2025 à 2030. Cette remarquable trajectoire de croissance est portée par la tendance croissante vers les soins ambulatoires et le nombre croissant de centres de diagnostic spécialisés. Les cliniques adoptent rapidement des systèmes de détection assistée par ordinateur pour améliorer leurs capacités diagnostiques tout en maintenant la rentabilité et l'efficacité opérationnelle. La croissance du segment est encore accélérée par les avancées technologiques rendant les systèmes de détection assistée par ordinateur plus compacts et adaptés aux petits établissements de santé. L'expansion du segment est également soutenue par la préférence croissante des patients pour des soins personnalisés et des temps d'attente plus courts. De plus, l'intégration de l'intelligence artificielle et de solutions de détection assistée par ordinateur basées sur le nuage rend ces systèmes plus accessibles et abordables pour les environnements cliniques, contribuant à la croissance rapide du segment. La tendance vers les soins préventifs et les programmes de dépistage réguliers dans les environnements cliniques devrait encore stimuler l'expansion de ce segment pendant la période de prévision.

Analyse du Segment Géographique du Marché de la Détection Assistée par Ordinateur

Marché de la Détection Assistée par Ordinateur en Amérique du Nord

L'Amérique du Nord représente une force dominante sur le marché mondial de la détection assistée par ordinateur, portée par une infrastructure de santé avancée et une adoption généralisée de technologies médicales innovantes. La région bénéficie de dépenses de santé substantielles, d'une forte présence des principaux acteurs du marché et de politiques de remboursement favorables. Le vaste réseau d'hôpitaux et de centres de diagnostic, associé à une forte sensibilisation à la détection précoce des maladies, notamment les programmes de dépistage du cancer, a créé un environnement de marché robuste. Les États-Unis et le Canada ont tous deux montré un développement significatif du marché grâce aux avancées technologiques continues et à l'intégration de l'intelligence artificielle dans les systèmes de détection assistée par ordinateur.

Marché de la Détection Assistée par Ordinateur aux États-Unis

Les États-Unis maintiennent leur position de plus grand marché de la détection assistée par ordinateur en Amérique du Nord, détenant environ 75% de la part de marché dans la région en 2024. Le leadership du pays est attribué à son système de santé avancé, à ses investissements substantiels dans la recherche en technologie médicale et à la présence de fournisseurs de solutions de détection assistée par ordinateur de premier plan. La mise en œuvre généralisée de programmes de dépistage, notamment pour la détection du cancer du sein et du cancer du poumon, a considérablement stimulé la croissance du marché. L'accent mis par le secteur de la santé américain sur la détection et la prévention précoces des maladies, soutenu par des initiatives gouvernementales favorables et une couverture d'assurance pour les procédures diagnostiques, continue d'alimenter l'expansion du marché.

Marché de la Détection Assistée par Ordinateur au Canada

Le Canada émerge comme le marché à la croissance la plus rapide pour la détection assistée par ordinateur en Amérique du Nord, avec une croissance projetée d'environ 6,5% pendant la période 2025-2030. L'accent croissant du système de santé canadien sur les soins préventifs et la détection précoce des maladies a été déterminant dans la stimulation de la croissance du marché. Les établissements de santé canadiens adoptent rapidement des solutions avancées de détection assistée par ordinateur, notamment dans les programmes de dépistage du cancer du sein. Les initiatives gouvernementales visant à améliorer l'infrastructure de santé et à accroître l'accessibilité aux technologies diagnostiques avancées ont créé des conditions favorables à l'expansion du marché. Les activités robustes de recherche et développement du pays dans les technologies d'imagerie médicale continuent d'attirer des investissements et de favoriser l'innovation dans les solutions de détection assistée par ordinateur.

Marché de la Détection Assistée par Ordinateur en Europe

L'Europe représente un marché significatif pour les solutions de détection assistée par ordinateur, caractérisé par une infrastructure de santé sophistiquée et un fort accent sur les mesures de santé préventive. Le marché de la région est porté par l'adoption croissante de technologies d'imagerie médicale avancées et la sensibilisation croissante à la détection précoce des maladies. Les pays européens ont mis en œuvre des programmes complets de dépistage du cancer, notamment pour le cancer du sein et le cancer du poumon, ce qui a stimulé la demande de solutions de détection assistée par ordinateur. La présence de grands fabricants de dispositifs médicaux et les avancées technologiques continues dans le secteur de la santé continuent de renforcer la position du marché. L'accent mis par la région sur la numérisation des soins de santé et l'intégration de l'intelligence artificielle dans les diagnostics médicaux soutient en outre la croissance du marché.

Marché de la Détection Assistée par Ordinateur en Asie-Pacifique

La région Asie-Pacifique démontre un potentiel significatif sur le marché de la détection assistée par ordinateur, portée par une infrastructure de santé en développement rapide et des dépenses de santé croissantes. Les pays de cette région montrent une adoption croissante des technologies d'imagerie médicale avancées et des solutions de détection assistée par ordinateur, notamment dans le diagnostic du cancer. La grande population de patients, la sensibilisation croissante à la détection précoce des maladies et l'amélioration de l'accès aux services de santé contribuent à l'expansion du marché. Les initiatives gouvernementales visant à moderniser les établissements de santé et les investissements croissants du secteur privé dans la technologie de santé créent de nouvelles opportunités de croissance du marché. L'accent mis par la région sur l'incorporation de l'intelligence artificielle et de l'apprentissage automatique dans les diagnostics de santé devrait encore stimuler le développement du marché.

Marché de la Détection Assistée par Ordinateur au Moyen-Orient et en Afrique

La région du Moyen-Orient et de l'Afrique montre un potentiel émergent sur le marché de la détection assistée par ordinateur, caractérisé par des investissements croissants dans la santé et une adoption grandissante des technologies médicales avancées. Le secteur de la santé de la région connaît une transformation significative axée sur la modernisation des établissements médicaux et l'amélioration des capacités diagnostiques. Les initiatives gouvernementales visant à améliorer l'infrastructure de santé et la participation croissante du secteur privé stimulent la croissance du marché. La sensibilisation croissante à la détection précoce des maladies et les dépenses de santé en hausse contribuent à l'expansion du marché. Le Conseil de Coopération du Golfe représente le plus grand marché de la région en raison de ses ambitieux programmes de développement des soins de santé.

Marché de la Détection Assistée par Ordinateur en Amérique du Sud

L'Amérique du Sud présente une adoption croissante des systèmes de détection assistée par ordinateur, soutenue par l'amélioration de l'infrastructure de santé et la sensibilisation croissante à la détection précoce des maladies. Le secteur de la santé de la région connaît une modernisation avec un accent accru sur les technologies diagnostiques avancées. Les investissements croissants dans la technologie de santé, notamment dans les grandes économies, créent de nouvelles opportunités d'expansion du marché. La prévalence croissante des maladies chroniques et du cancer a conduit à un plus grand accent sur la détection et le diagnostic précoces, stimulant la demande de solutions de détection assistée par ordinateur. Le Brésil émerge comme le plus grand marché de la région, tandis que l'Argentine présente le potentiel de croissance le plus rapide en raison de son secteur de la santé en développement rapide.

Paysage Concurrentiel

Principales Entreprises du Marché de la Détection Assistée par Ordinateur

Le marché mondial de la détection assistée par ordinateur est dominé par plusieurs acteurs de premier plan, notamment Canon, EDDA Technology, Inc., FUJIFILM, GE Healthcare, Hologic, iCAD, Inc., Koninklijke Philips, Nanox, Riverain Technologies et Siemens Healthineers. Ces entreprises font preuve d'un engagement constant envers l'innovation produit, notamment dans l'intégration de capacités d'intelligence artificielle et d'apprentissage automatique dans leurs solutions de détection assistée par ordinateur. Le secteur est le témoin de collaborations stratégiques régulières entre fournisseurs de technologies et établissements de santé pour améliorer la précision de détection et élargir les domaines d'application. Les entreprises investissent de plus en plus dans la recherche et le développement pour développer des solutions spécialisées pour différentes modalités d'imagerie, tout en élargissant simultanément leur présence géographique grâce à des partenariats stratégiques et des réseaux de distribution. L'agilité opérationnelle est démontrée par une adaptation rapide aux besoins de santé émergents et un déploiement rapide de solutions logicielles mises à jour.

La Structure du Marché Révèle des Schémas de Consolidation Stratégique

Le marché de la détection assistée par ordinateur présente une structure modérément consolidée dominée par des conglomérats mondiaux de technologie médicale disposant de vastes portefeuilles de santé. Ces acteurs majeurs tirent parti de leurs relations établies avec les prestataires de soins de santé, de leurs réseaux de distribution robustes et de leurs capacités de recherche significatives pour maintenir leurs positions sur le marché. Les acteurs régionaux maintiennent leur présence en se concentrant sur des applications ou des marchés géographiques spécifiques, collaborant souvent avec de plus grandes entreprises pour l'accès à la technologie. Le marché a été le témoin d'une consolidation stratégique par le biais de fusions et acquisitions, ciblant notamment les entreprises dotées de capacités avancées en IA ou d'algorithmes de détection spécialisés.

La dynamique concurrentielle est caractérisée par un mélange de grands fabricants d'équipements d'imagerie médicale et de développeurs de logiciels de détection assistée par ordinateur spécialisés. Les grands conglomérats acquièrent souvent des startups prometteuses pour améliorer leurs capacités technologiques et élargir leurs portefeuilles de produits. Les acteurs du marché se concentrent de plus en plus sur le développement de solutions de santé complètes plutôt que de produits de détection assistée par ordinateur autonomes, conduisant à des partenariats stratégiques entre fabricants d'équipements d'imagerie et développeurs de logiciels. Cette tendance a abouti à l'émergence de plateformes diagnostiques intégrées combinant de multiples capacités de détection.

L'Innovation et l'Intégration Déterminent le Succès Futur

Le succès sur le marché de la détection assistée par ordinateur dépend de plus en plus de la capacité à intégrer des technologies avancées tout en maintenant la rentabilité et la validité clinique. Les entreprises doivent se concentrer sur le développement de solutions alimentées par l'IA qui s'intègrent parfaitement aux flux de travail de santé existants et démontrent des améliorations claires de la précision diagnostique. Les acteurs du marché doivent établir des relations solides avec les prestataires de soins de santé et les institutions de recherche pour valider leurs technologies et obtenir l'acceptation du marché. La capacité à fournir des services d'assistance complets, notamment la formation et l'assistance technique, devient cruciale pour maintenir la part de marché.

La compétitivité future sera déterminée par la capacité à répondre aux besoins de santé émergents tout en naviguant dans les exigences réglementaires et les politiques de remboursement. Les entreprises doivent investir dans le développement de solutions qui réduisent les faux positifs et améliorent la précision de détection dans diverses modalités d'imagerie. Les facteurs de succès comprennent la capacité à démontrer des avantages cliniques clairs, la rentabilité et l'amélioration de l'efficacité des flux de travail. Les acteurs du marché doivent tenir compte des réglementations et normes de santé régionales tout en élargissant leur présence géographique. Le développement de solutions spécialisées pour les applications émergentes en oncologie et en diagnostic cardiovasculaire sera crucial pour maintenir un avantage concurrentiel.

Leaders du Secteur de la Détection Assistée par Ordinateur

FUJIFILM Holdings Corporation

GE Healthcare

iCAD, Inc.

Koninklijke Philips N.V.

Siemens Healthineers

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2024 : iCAD, Inc. a annoncé que sa solution ProFound Detection Version 4.0 pour la Tomosynthèse Numérique du Sein a reçu l'autorisation de la Food and Drug Administration des États-Unis. Cette solution d'IA de nouvelle génération, entraînée à l'aide de réseaux de neurones convolutifs à apprentissage profond avancés, a offert des avancées dans la détection du cancer et la spécificité, atteignant une amélioration de 6,3% de l'aire sous la courbe caractéristique de fonctionnement du récepteur par rapport à la version précédente, améliorant significativement l'identification des cancers difficiles à trouver et agressifs tout en réduisant les faux positifs.

- Septembre 2024 : McKenzie Health System a lancé un nouveau logiciel de détection assistée par ordinateur piloté par l'IA qui a amélioré ses services de mammographie. Ce logiciel s'est ajouté à leur technologie avancée de mammographie 3D et témoigne de leur engagement envers une meilleure détection et prise en charge du cancer du sein. Le nouveau logiciel de détection assistée par ordinateur, récemment approuvé par la FDA, les a aidés à fournir des résultats plus précis et fiables.

- Juin 2024 : L'Organisation Mondiale de la Santé a commencé à inviter les fabricants de logiciels de détection assistée par ordinateur de la tuberculose à soumettre des produits pour évaluation par des experts de l'OMS. Le processus impliquera une évaluation indépendante du logiciel à l'aide d'une bibliothèque de radiographies numériques, ainsi que la soumission de documentation relative aux aspects réglementaires et commerciaux. À l'issue de l'évaluation, l'OMS publiera une liste mise à jour des produits démontrant une précision adéquate pour une utilisation dans le dépistage et le triage de la tuberculose par les États membres et les partenaires de mise en œuvre.

Portée du Rapport sur le Marché Mondial de la Détection Assistée par Ordinateur

Selon la portée du rapport, la détection assistée par ordinateur fait référence à l'utilisation d'algorithmes informatiques et de logiciels pour aider à analyser les images médicales et autres données diagnostiques afin d'identifier des anomalies pouvant indiquer des maladies spécifiques.

Le marché de la détection assistée par ordinateur est segmenté par application, utilisateur final et géographie. Sur la base de l'application, le marché est segmenté en cancer du sein, cancer du poumon, cancer colorectal, cancer du foie, cardiologie et autres. Sur la base de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques, centres de diagnostic et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud. Le rapport couvre également les tailles de marché et les prévisions pour les principaux pays dans différentes régions. La taille du marché est fournie pour chaque segment en termes de valeur (USD).

| Cancer du Sein |

| Cancer du Poumon |

| Cancer Colorectal |

| Cancer du Foie |

| Cardiologie |

| Autres |

| Hôpitaux |

| Cliniques |

| Centres de Diagnostic |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Application | Cancer du Sein | |

| Cancer du Poumon | ||

| Cancer Colorectal | ||

| Cancer du Foie | ||

| Cardiologie | ||

| Autres | ||

| Par Utilisateur Final | Hôpitaux | |

| Cliniques | ||

| Centres de Diagnostic | ||

| Autres | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du Marché de la Détection Assistée par Ordinateur ?

La taille du Marché de la Détection Assistée par Ordinateur devrait atteindre 0,96 milliard USD en 2025 et croître à un TCAC de 6,21% pour atteindre 1,30 milliard USD d'ici 2030.

Quelle est la taille actuelle du Marché de la Détection Assistée par Ordinateur ?

En 2025, la taille du Marché de la Détection Assistée par Ordinateur devrait atteindre 0,96 milliard USD.

Quelle est la région à la croissance la plus rapide sur le Marché de la Détection Assistée par Ordinateur ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé pendant la période de prévision (2025-2030).

Quelle région détient la plus grande part sur le Marché de la Détection Assistée par Ordinateur ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le Marché de la Détection Assistée par Ordinateur.

Quelles années couvre ce Marché de la Détection Assistée par Ordinateur, et quelle était la taille du marché en 2024 ?

En 2024, la taille du Marché de la Détection Assistée par Ordinateur était estimée à 0,90 milliard USD. Le rapport couvre la taille historique du Marché de la Détection Assistée par Ordinateur pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du Marché de la Détection Assistée par Ordinateur pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: