Taille et Part du Marché des Logiciels de Registre des Patients

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.18 Milliards de dollars |

| Taille du Marché (2031) | 3.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.57% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels de Registre des Patients par Mordor Intelligence

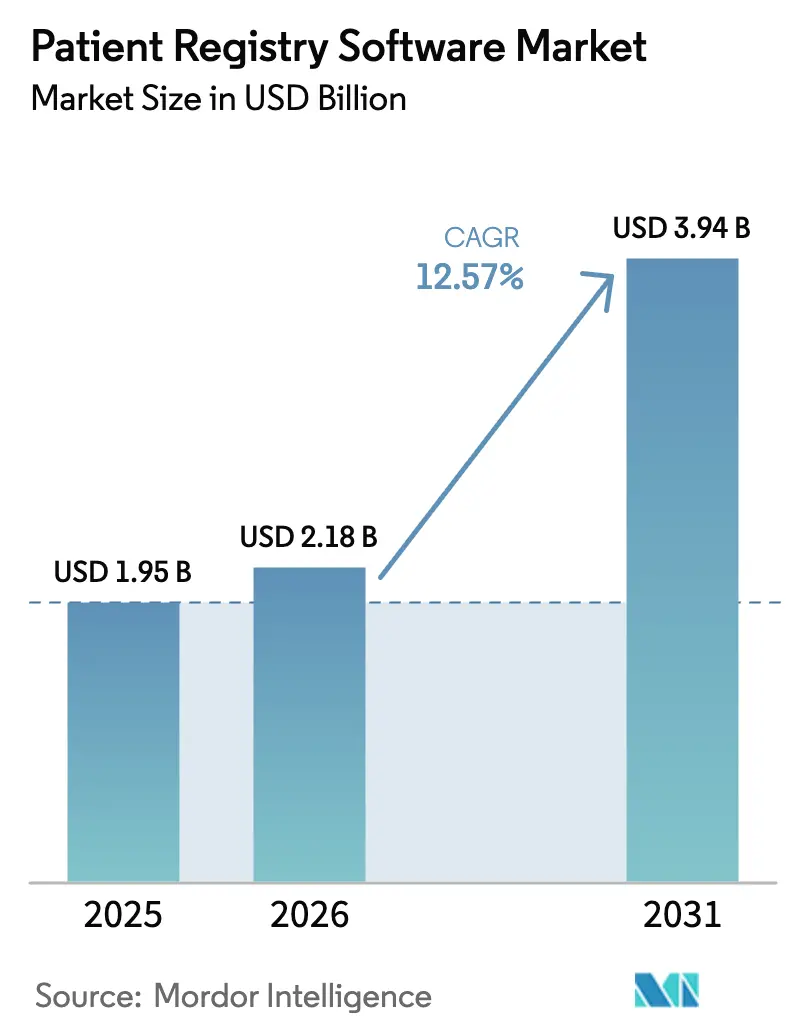

La taille du Marché des Logiciels de Registre des Patients devrait s'étendre de 1,95 milliard USD en 2025 et 2,18 milliards USD en 2026 à 3,94 milliards USD d'ici 2031, enregistrant un TCAC de 12,57 % entre 2026 et 2031.

Les investissements robustes dans les programmes nationaux de données de santé, le renforcement des mandats d'interopérabilité et l'appétit croissant des commanditaires pour les données probantes du monde réel basées sur les registres accélèrent le déploiement des plateformes. Les offres SaaS déployées dans le nuage dominent car elles réduisent les dépenses en capital, automatisent les mises à niveau et simplifient la conformité FHIR, tandis que l'abstraction assistée par l'IA réduit les coûts de conservation des données jusqu'à 40 %. Les registres de grossesse et materno-infantiles connaissent une croissance à la suite du projet pilote TEMPO de la FDA, qui a réduit les coûts de surveillance pour les dispositifs obstétricaux, et les centres médicaux universitaires développent leurs registres pour soutenir les subventions en médecine de précision. Le positionnement concurrentiel repose désormais sur la fourniture d'API ouvertes, la prise en charge du modèle de données OMOP et des capacités de requête fédérée qui satisfont aux règles émergentes de l'Espace Européen des Données de Santé.

Principaux Enseignements du Rapport

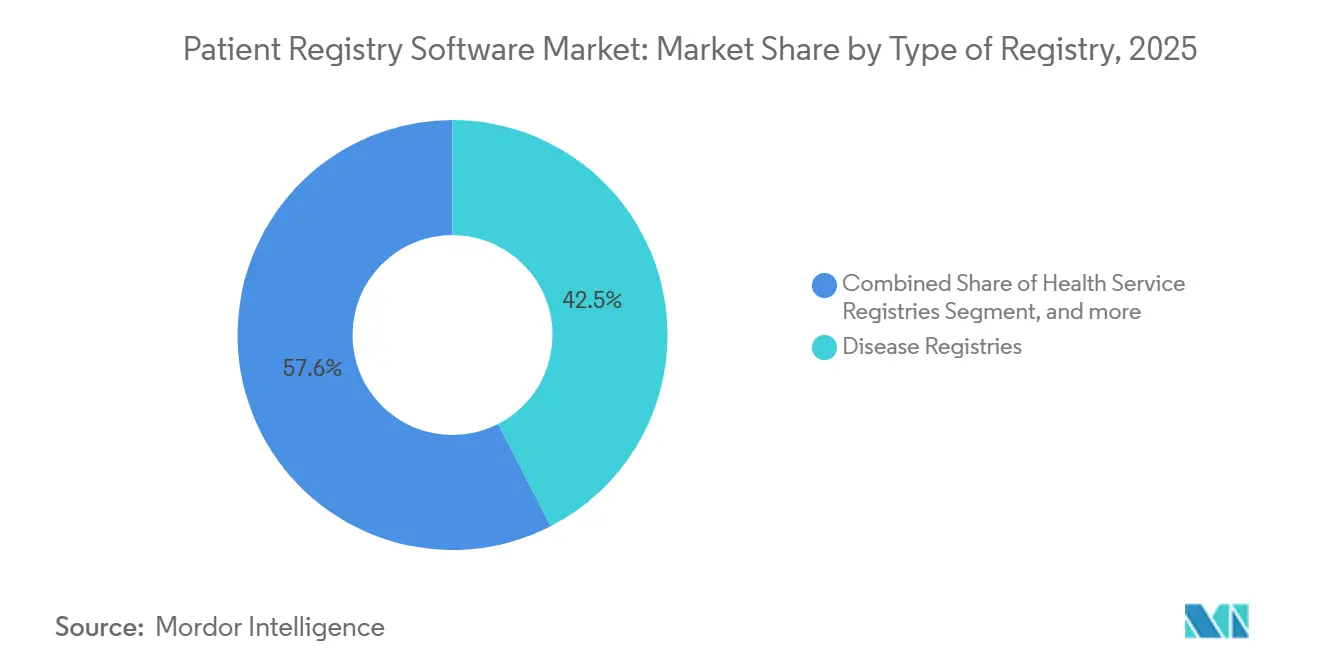

- Par type de registre, les registres de maladies ont dominé avec 42,45 % des revenus de 2025 ; les registres de grossesse et materno-infantiles devraient afficher un TCAC de 14,65 % jusqu'en 2031.

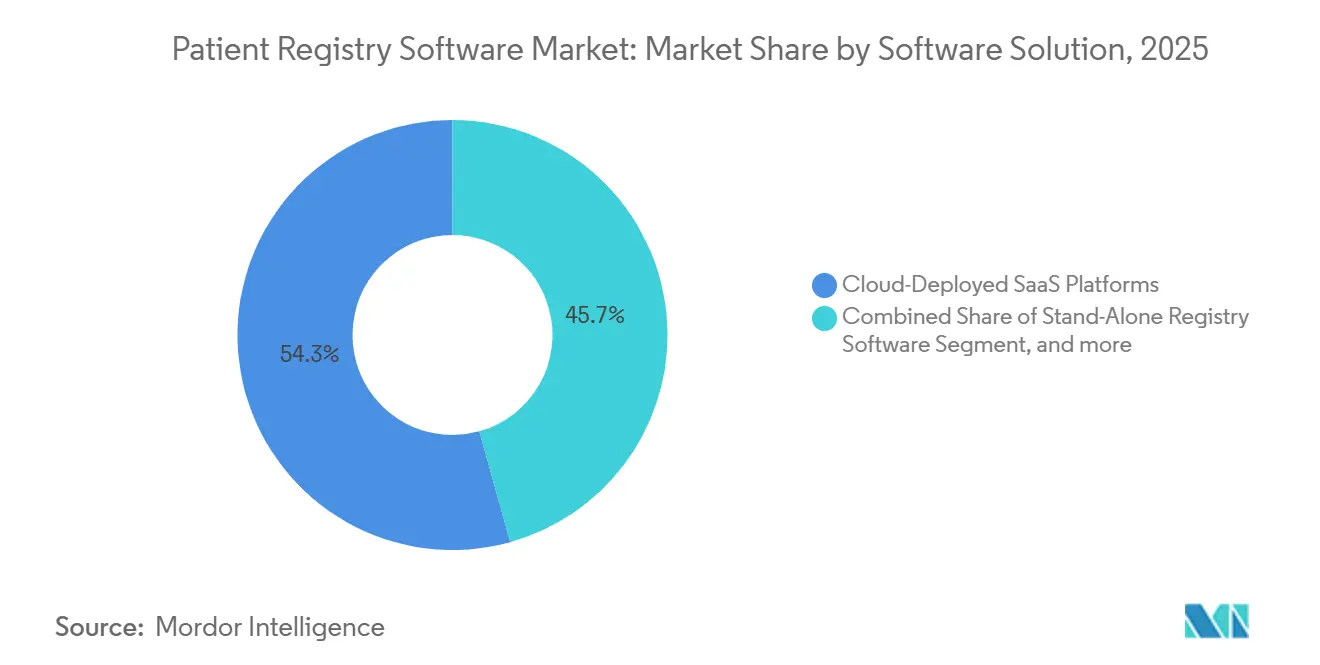

- Par solution logicielle, les plateformes SaaS déployées dans le nuage ont représenté 54,32 % de la part de 2025 et devraient également croître le plus rapidement avec un TCAC de 14,78 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et les systèmes de santé ont détenu 41,45 % de la part de 2025 ; les instituts de recherche et les centres médicaux universitaires devraient enregistrer un TCAC de 15,65 % jusqu'en 2031.

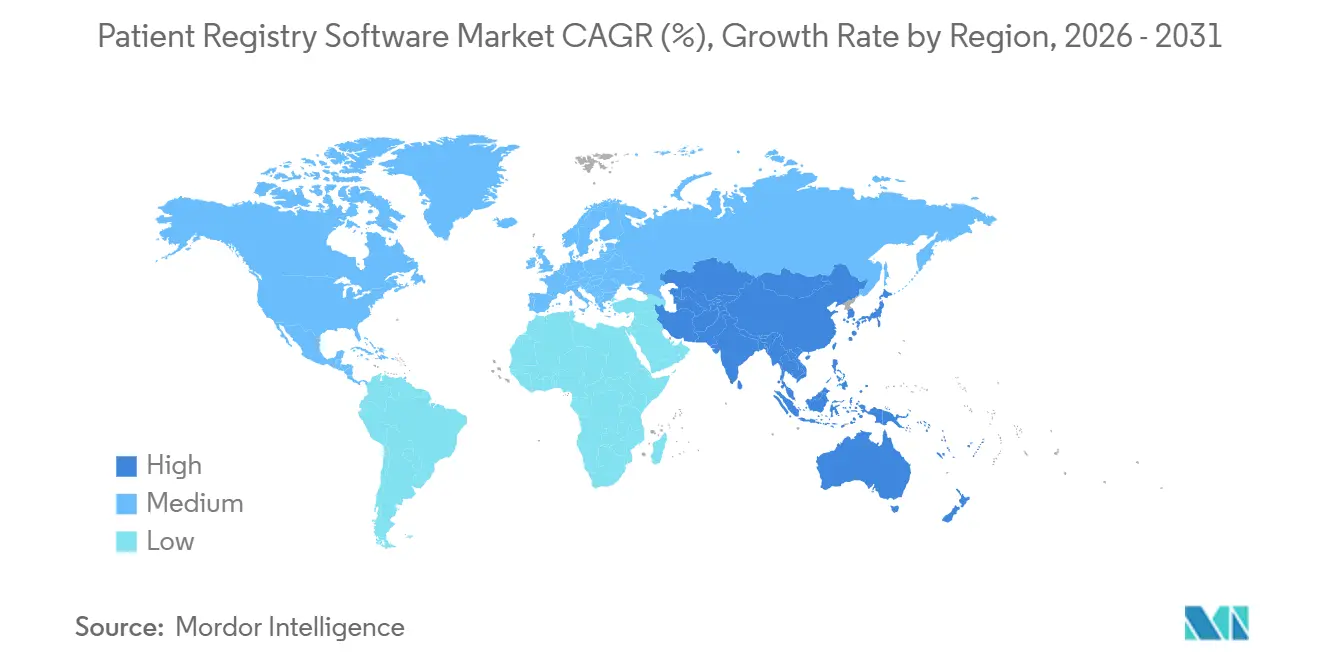

- Par géographie, l'Amérique du Nord a représenté 44,32 % des revenus de 2025 ; la région Asie-Pacifique est en voie de progresser à un TCAC de 13,54 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Logiciels de Registre des Patients

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Initiatives gouvernementales et financement pour les registres à grande échelle | +2.1% | Mondial, concentré en Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption croissante des dossiers médicaux électroniques et mandats d'interopérabilité | +2.5% | Amérique du Nord, Europe, Asie-Pacifique en expansion | Court terme (≤ 2 ans) |

| Données de registre pour la surveillance post-commercialisation et les données probantes du monde réel | +1.9% | Mondial, dirigé par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Charge croissante des maladies chroniques | +1.7% | Populations vieillissantes mondiales | Long terme (≥ 4 ans) |

| Abstraction automatisée assistée par l'IA | +2.3% | Amérique du Nord, Europe en tant que premiers adoptants | Court terme (≤ 2 ans) |

| Intégration des données de santé générées par les patients | +1.4% | Amérique du Nord, Europe, Asie-Pacifique émergente | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Mise en Œuvre des Initiatives Gouvernementales et du Financement pour les Registres de Patients à Grande Échelle

Le financement public transforme les registres d'outils discrétionnaires en exigences de conformité. Le projet pilote TEMPO de la FDA, lancé en décembre 2025, permet aux fabricants de dispositifs de remplir leurs obligations de surveillance par le biais de soumissions structurées aux registres, entraînant des économies de coûts d'environ 30 % pour les commanditaires. Le Cadre National des Données sur le Cancer d'Australie a alloué des subventions en 2025 pour tester une plateforme de registre oncologique partagée et automatiser la capture du stade au diagnostic à partir des rapports radiologiques. Au sein du réseau DARWIN EU de l'Agence Européenne des Médicaments, 30 partenaires de données couvrant 160 millions de vies exigent désormais des registres qui exportent des ensembles de données au format OMOP pour les études multinationales. La Mission Numérique de Santé Ayushman Bharat de l'Inde a lié plus de 6,5 milliards de dossiers de santé à des identifiants uniques, faisant de l'activation des registres un prérequis pour les contrats du secteur public. Collectivement, ces programmes accélèrent les cycles d'approvisionnement et favorisent les fournisseurs qui proposent des connecteurs FHIR et OMOP prêts à l'emploi.

Adoption Croissante des Dossiers Médicaux Électroniques et des Mandats d'Interopérabilité

La Règle Finale ONC HTI-4, en vigueur depuis août 2025, a étendu l'USCDI à la version 4 et interdit le blocage d'informations pour les API de correspondance et de consentement, offrant aux fournisseurs de registres un accès en temps réel à des données standardisées [1]Bureau du Coordinateur National pour les Technologies de l'Information en Santé, "Règle Finale HTI-4," healthit.gov. TEFCA, opérationnel depuis décembre 2024, fournit un échange national basé sur les requêtes, permettant aux registres d'extraire des dossiers longitudinaux sans accords d'utilisation des données ponctuels. Le projet pilote CHRONICLE du Michigan a prouvé que les flux HL7 ADT peuvent alimenter les registres de maladies chroniques à grande échelle, bien que le codage ICD-10 incohérent continue de nuire à l'analyse. Face à cette dynamique, les acteurs établis des dossiers médicaux électroniques, tels qu'Oracle Health, ont intégré des modules de registre pour défendre leurs bases installées et monétiser les flux de données supplémentaires. La compatibilité FHIR est donc devenue une exigence fondamentale pour les appels d'offres.

Utilisation Croissante des Données de Registre pour la Surveillance Post-Commercialisation et les Données Probantes du Monde Réel

Les commanditaires utilisent désormais les registres pour générer des comparateurs externes, des signaux de sécurité et des preuves pour l'extension des indications. Les orientations de la FDA clarifiant l'utilisation des registres dans les soumissions réglementaires ont réduit l'incertitude et accéléré l'adoption. L'acquisition d'Aetion par Datavant en juillet 2025 a fusionné un tissu de connectivité de 60 millions de dossiers avec des analyses d'inférence causale, illustrant un glissement vers des solutions RWE clés en main. En Europe, les lignes directrices de l'Agence Européenne des Médicaments stimulent la demande de traçabilité prête pour l'audit et de contrôles d'accès basés sur les rôles [2]Agence Européenne des Médicaments, "Aperçu de DARWIN EU," ema.europa.eu. Des partenariats, tels que IQVIA-Salesforce, intègrent les données de registre avec les CRM commerciaux, reliant les résultats cliniques aux stratégies d'engagement des médecins.

Croissance de la Charge des Maladies Chroniques Nécessitant un Suivi Longitudinal des Résultats

Le vieillissement des populations accroît la prévalence des troubles cardiovasculaires, oncologiques et métaboliques. Le registre de l'American College of Cardiology traite les données de 2 400 hôpitaux, établissant des références de qualité pour les interventions. SEER capture désormais le stade au diagnostic pour 95 % des cancers à déclaration obligatoire, mais les lacunes dans les données de chimiothérapie maintiennent la demande d'outils intégrés dossier médical électronique-registre. Les registres du diabète intègrent de plus en plus les données de glycémie en continu via FHIR, allégeant ainsi la charge des participants. La plateforme de registre clinique basée sur DHIS2 de l'OMS, lancée en 2025, propose des modules gratuits qui pourraient supplanter les fournisseurs commerciaux dans les régions à faible revenu. Les contrats basés sur la valeur soulignent l'importance des tableaux de bord en temps réel et de l'ajustement des risques.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Préoccupations relatives à la confidentialité et à la sécurité des données | -1.8% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Pénurie d'abstracteurs formés et de personnel en informatique de santé | -1.3% | Mondial, sévère en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Dépendance aux fournisseurs et lacunes d'interopérabilité | -0.9% | Mondial, fragmentation la plus élevée en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Qualité variable des données compromettant le remboursement | -1.1% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la Confidentialité et à la Sécurité des Données au sein des Écosystèmes de Partage de Données en Expansion

La violation par rançongiciel de Change Healthcare en février 2024, affectant 100 millions de dossiers, a renforcé le contrôle des processeurs tiers au titre de la HIPAA et du RGPD. La cyberattaque contre Ascension Health en 2024 a mis en évidence la fragilité opérationnelle des systèmes interconnectés. La fragmentation des règles européennes et américaines ajoute 3 à 6 mois à l'activation des registres multinationaux, comme l'a observé le groupe de travail irlandais sur les registres en 2025. Les fonctionnalités d'accès des patients de TEFCA introduisent des responsabilités en matière de vérification d'identité que les petits fournisseurs peinent à absorber. Par conséquent, de nombreux commanditaires exigent des architectures fédérées qui maintiennent les données sur les serveurs hospitaliers, ajoutant 15 à 20 % au coût total de possession et ralentissant l'adoption parmi les organismes aux budgets contraints.

Pénurie d'Abstracteurs Cliniques Formés et de Personnel en Informatique de Santé

Une enquête HIMSS de 2024 a révélé un taux de postes vacants de 22 % pour les spécialistes de la documentation, avec des cycles de recrutement dépassant 120 jours. Les pénuries de Registraires de Tumeurs Certifiés persistent à 15 %, aggravées par les départs à la retraite et la concurrence du travail à distance. L'expansion des services externalisés de Q-Centrix atténue, sans combler, l'écart, car de nombreux registres nécessitent encore une abstraction rapide en interne pour l'aide à la décision. Les outils d'IA réduisent la charge manuelle, mais les règles d'accréditation exigent toujours une supervision humaine pour éviter la mauvaise classification des cas complexes. Le retard dans le développement de la main-d'œuvre signifie que les contraintes persisteront au moins jusqu'en 2027.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Registre : Les Registres de Grossesse s'Accélèrent alors que la FDA Simplifie la Surveillance

Les registres de grossesse et materno-infantiles ont connu le TCAC le plus rapide de 14,65 % jusqu'en 2031, à la suite du projet pilote TEMPO, qui a permis aux commanditaires de dispositifs obstétricaux de s'appuyer sur les données de registre pour la sécurité post-commercialisation, réduisant ainsi les délais de conformité. Le guide FHIR du Réseau de Registres Coordonnés a en outre réduit les coûts de mise en place par registre de 25 % et a permis la collaboration entre plusieurs commanditaires. Les registres de maladies ont conservé 42,45 % de la part du marché des logiciels de registre des patients en 2025, ancrés par des systèmes oncologiques et cardiovasculaires matures. Pourtant, l'orientation réglementaire vers les expositions rares favorise les registres de grossesse pour une surperformance durable.

Les registres oncologiques restent le plus grand sous-segment des maladies, tandis que les cohortes cardiovasculaires s'étendent rapidement à mesure que les ensembles de données sur les interventions cardiaques structurelles arrivent à maturité [3]American College of Cardiology, "Registre National des Données Cardiovasculaires," acc.org. Les registres du diabète traitent l'intégration des données de dispositifs, et les groupes de maladies rares collaborent dans 24 nations européennes via ERDRI. Les registres de produits pour les implants gagnent du terrain avec les approbations conditionnelles de l'UE, et les programmes d'amélioration de la qualité évoluent en moteurs d'aide à la décision en temps réel.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Solution Logicielle : La Domination du SaaS en Nuage Reflète les Pressions d'Interopérabilité et de Coûts

Les plateformes déployées dans le nuage ont contrôlé 54,32 % de la part du marché des logiciels de registre des patients en 2025 et devraient croître à un TCAC de 14,78 % jusqu'en 2031. Les prestataires privilégient la tarification par abonnement et les mises à niveau FHIR automatiques, tandis que l'intégration de l'IA accélère les flux de travail d'abstraction. L'acquisition en cours d'Orion Health par HEALWELL AI réunit 150 millions de vies sur une pile d'interopérabilité mondiale, illustrant les avantages d'échelle.

Les systèmes sur site persistent dans les environnements de défense et gouvernementaux où des réseaux isolés sont imposés ; le MHS GENESIS du DoD couvre 3 600 sites dans le monde. Des modèles hybrides émergent, avec des nœuds périphériques pour la capture à faible latence et l'analyse dans le nuage. La feuille de route des registres irlandais recommande un hub en nuage basé sur OMOP pour mettre fin à la dépendance aux fournisseurs et réduire le coût total.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Utilisateur Final : Les Instituts de Recherche Progressent grâce aux Cohortes Financées par Subventions et à la Médecine de Précision

Les hôpitaux ont représenté 41,45 % des revenus de 2025, tandis que les instituts de recherche et les centres médicaux universitaires ont mené la croissance avec un TCAC de 15,65 %, portés par les subventions des NIH pour les cohortes de médecine de précision. Des projets tels que SC2K de l'Université Columbia et CumulusQ du Boston Children's illustrent la convergence des entrepôts de données de registre et de recherche.

Les commanditaires pharmaceutiques et fabricants de dispositifs constituent le deuxième segment à la croissance la plus rapide, catalysé par l'acceptation réglementaire des contrôles externes basés sur les registres. Les agences gouvernementales maintiennent une utilisation stable pour la surveillance de la santé publique, tandis que les sociétés spécialisées se consolident sur des SaaS multi-locataires pour réduire les coûts par registre. Ce glissement met en évidence la demande croissante d'intégration de la génomique, du suivi des bioéchantillons et de la gestion du consentement qui soutiennent les pipelines de médecine de précision à grande échelle.

Analyse Géographique

L'Amérique du Nord est restée la plus grande région, représentant 44,32 % des revenus de 2025, soutenue par les programmes de qualité CMS et le réseau cardiovasculaire multi-hospitalier de l'ACC. HTI-4 et TEFCA réduisent considérablement les frictions dans l'échange de données, tandis que les provinces canadiennes se consolident sur des dossiers intégrés tels que la plateforme Netcare de l'Alberta. La croissance ralentit cependant, car les systèmes de santé américains donnent la priorité à l'optimisation des dossiers médicaux électroniques plutôt qu'au déploiement de nouveaux registres dans un contexte de pression budgétaire.

L'Asie-Pacifique est la géographie à la croissance la plus rapide, progressant à un TCAC de 13,54 % jusqu'en 2031. L'ABDM de l'Inde a lié 6,5 milliards de dossiers de santé, créant de vastes cohortes adressables pour les registres compatibles FHIR. Le Cadre National des Données sur le Cancer d'Australie finance des plateformes partagées, et les mandats de registres provinciaux de la Chine élargissent la demande malgré les contraintes de localisation. L'expansion des cartes de santé My Number au Japon sous-tend la préparation aux registres qui prend en charge les données en kanji et hiragana.

L'Europe représente environ 25 % du marché des logiciels de registre des patients. Les règles de l'EHDS exigent que les registres exportent des ensembles de données OMOP pour la recherche secondaire d'ici 2029, entraînant des mises à niveau vers des architectures ouvertes et natives du nuage. La feuille de route irlandaise de 2025 propose un hub en nuage couvrant cinq domaines pathologiques pour partager les coûts, signalant une consolidation régionale plus large. Le RGPD augmente les dépenses de conformité, mais la clarté sur la pseudonymisation et les requêtes fédérées accélère l'adoption. Les marchés émergents au Moyen-Orient, en Afrique et en Amérique du Sud restent naissants mais présentent des projets pilotes de preuve de concept soutenus par une infrastructure en nuage.

Paysage Concurrentiel

Le marché des logiciels de registre des patients présente une fragmentation modérée, aucun fournisseur ne dépassant une part de 15 %, et les stratégies se bifurquent entre les plateformes horizontales et les solutions verticales spécifiques aux maladies. Les acquisitions séquentielles d'ERS et de Carevive par Health Catalyst illustrent des stratégies de regroupement qui associent la main-d'œuvre d'abstraction aux logiciels. L'acquisition de Realyze Intelligence par Carta Healthcare associe la correspondance de cohortes par IA aux flux de travail d'abstraction, raccourcissant les cycles de recrutement pour les essais.

Les géants des dossiers médicaux électroniques Epic Systems et Oracle Health intègrent des modules de registre pour sécuriser leurs bases installées, tirant parti de l'accès natif aux données tout en risquant un verrouillage de l'interopérabilité. Q-Centrix s'associe à Datavant pour une connectivité dé-identifiée dans 1 200 hôpitaux, fusionnant les services et la génération de données probantes du monde réel. Les fournisseurs de niche se différencient par la liaison génomique, le suivi des bioéchantillons ou les tableaux de bord de consentement qui améliorent l'engagement des patients.

L'intégration dans l'écosystème éclipse les listes de fonctionnalités ; les appels d'offres exigent de plus en plus les Abonnements FHIR, la prise en charge de l'USCDI, les points de terminaison TEFCA et la compatibilité OMOP. Le groupe de travail irlandais a signalé des coûts d'exportation prohibitifs des systèmes hérités, alimentant la demande d'alternatives open source. Les fournisseurs proposant des architectures fédérées gagnent un avantage dans les régions sensibles à la confidentialité telles que l'UE. Dans le même temps, les startups axées sur l'IA défient les acteurs établis en extrayant des variables structurées directement à partir de textes non structurés et d'imagerie.

Leaders du Secteur des Logiciels de Registre des Patients

IQVIA

Global Vision Technologies Inc.

FIGmd Inc.

Dacima Software Inc.

Image Trend Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : WellSky, une entreprise de technologie de santé, s'est associée à uMed, une plateforme automatisée de registre de recherche clinique. Cette collaboration permet aux patients de participer à des études cliniques nationales depuis le confort de leur domicile. WellSky propose des logiciels et des services de santé, tandis qu'uMed connecte les patients et les prestataires aux opportunités de recherche médicale.

- Novembre 2025 : Phantom Neuro a lancé son Registre des Patients, un nouveau programme conçu pour connecter les personnes amputées des membres supérieurs aux études cliniques et à la recherche. L'initiative se concentre sur le développement d'interfaces neurales minimalement invasives pour un meilleur contrôle des prothèses. Cette initiative améliore les opportunités pour les patients de participer à des recherches innovantes en neurotechnologie.

- Avril 2025 : Elekta s'est associé à Azra AI pour améliorer les flux de travail des registres du cancer grâce à l'utilisation de l'automatisation assistée par l'IA. La collaboration combine les logiciels avancés d'Elekta avec les outils oncologiques d'Azra AI pour améliorer la gestion des données. L'objectif est de rationaliser les processus et d'assurer la conformité aux normes internationales en matière de soins du cancer.

- Juin 2024 : OM1, un leader dans les données probantes du monde réel (RWE) et les analyses pilotées par l'IA, a lancé son Centre d'Excellence des Registres (CoE). Il comprend une équipe d'experts fournissant des conseils avancés et une expertise spécialisée dans les registres.

Portée du Rapport sur le Marché Mondial des Logiciels de Registre des Patients

Selon la portée du rapport, les logiciels de registre des patients concernent un système organisé, qui utilise des méthodes d'étude observationnelle pour collecter des données uniformes (cliniques et autres) pour l'évaluation de résultats spécifiés pour une population, définie par une maladie, une condition ou une exposition spécifique, et qui sert en outre un ou plusieurs objectifs scientifiques, cliniques ou politiques prédéterminés.

Le Rapport sur le Marché des Logiciels de Registre des Patients est segmenté par Type de Registre (Maladie, Service de Santé, Produit, Amélioration de la Qualité, et Grossesse & Materno-Infantile), Solution Logicielle (Autonome, Intégré dans le Dossier Médical Électronique, SaaS Déployé dans le Nuage, et Installé sur Site), Utilisateur Final (Hôpitaux & Systèmes de Santé, Agences Gouvernementales & Administrateurs Tiers, Entreprises Pharmaceutiques, Biotechnologiques & de Dispositifs Médicaux, Instituts de Recherche & Centres Médicaux Universitaires, et Autres Utilisateurs Finaux), et Géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Registres de Maladies |

| Registres de Services de Santé |

| Registres de Produits |

| Registres d'Amélioration de la Qualité |

| Registres de Grossesse et Materno-Infantiles |

| Logiciels de Registre Autonomes |

| Logiciels Intégrés dans le Dossier Médical Électronique |

| Plateformes SaaS Déployées dans le Nuage |

| Systèmes Installés sur Site |

| Hôpitaux et Systèmes de Santé |

| Agences Gouvernementales et Administrateurs Tiers |

| Entreprises Pharmaceutiques, Biotechnologiques et de Dispositifs Médicaux |

| Instituts de Recherche et Centres Médicaux Universitaires |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Registre | Registres de Maladies | |

| Registres de Services de Santé | ||

| Registres de Produits | ||

| Registres d'Amélioration de la Qualité | ||

| Registres de Grossesse et Materno-Infantiles | ||

| Par Solution Logicielle | Logiciels de Registre Autonomes | |

| Logiciels Intégrés dans le Dossier Médical Électronique | ||

| Plateformes SaaS Déployées dans le Nuage | ||

| Systèmes Installés sur Site | ||

| Par Utilisateur Final | Hôpitaux et Systèmes de Santé | |

| Agences Gouvernementales et Administrateurs Tiers | ||

| Entreprises Pharmaceutiques, Biotechnologiques et de Dispositifs Médicaux | ||

| Instituts de Recherche et Centres Médicaux Universitaires | ||

| Autres Utilisateurs Finaux | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des logiciels de registre des patients en 2026 ?

La taille du marché des logiciels de registre des patients est de 2,18 milliards USD en 2026 et devrait atteindre 3,94 milliards USD d'ici 2031.

Quel type de registre connaît la croissance la plus rapide ?

Les registres de grossesse et materno-infantiles mènent la croissance avec un TCAC de 14,65 % jusqu'en 2031 après que le projet pilote TEMPO de la FDA a réduit les coûts de surveillance.

Pourquoi les plateformes déployées dans le nuage sont-elles si dominantes ?

Le SaaS en nuage capte 54,32 % des revenus de 2025 car il réduit les coûts en capital, offre des mises à niveau FHIR automatiques et prend en charge une mise à l'échelle rapide.

Quelle région offre le plus grand potentiel de croissance ?

L'Asie-Pacifique devrait progresser à un TCAC de 13,54 % jusqu'en 2031, portée par l'ABDM de l'Inde et les programmes de numérisation nationale plus larges.

Comment l'IA affecte-t-elle les opérations des registres ?

L'abstraction assistée par l'IA réduit le temps de conservation des données jusqu'à 40 % et aide les petits hôpitaux à lancer des registres malgré les pénuries d'abstracteurs.

Quels sont les principaux obstacles à une adoption plus large ?

Les préoccupations relatives à la confidentialité, les pénuries d'abstracteurs, la dépendance aux fournisseurs et la qualité incohérente des données exercent chacune une pression à la baisse sur la croissance.

Dernière mise à jour de la page le: