Taille et part du marché des logiciels de registre du cancer

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

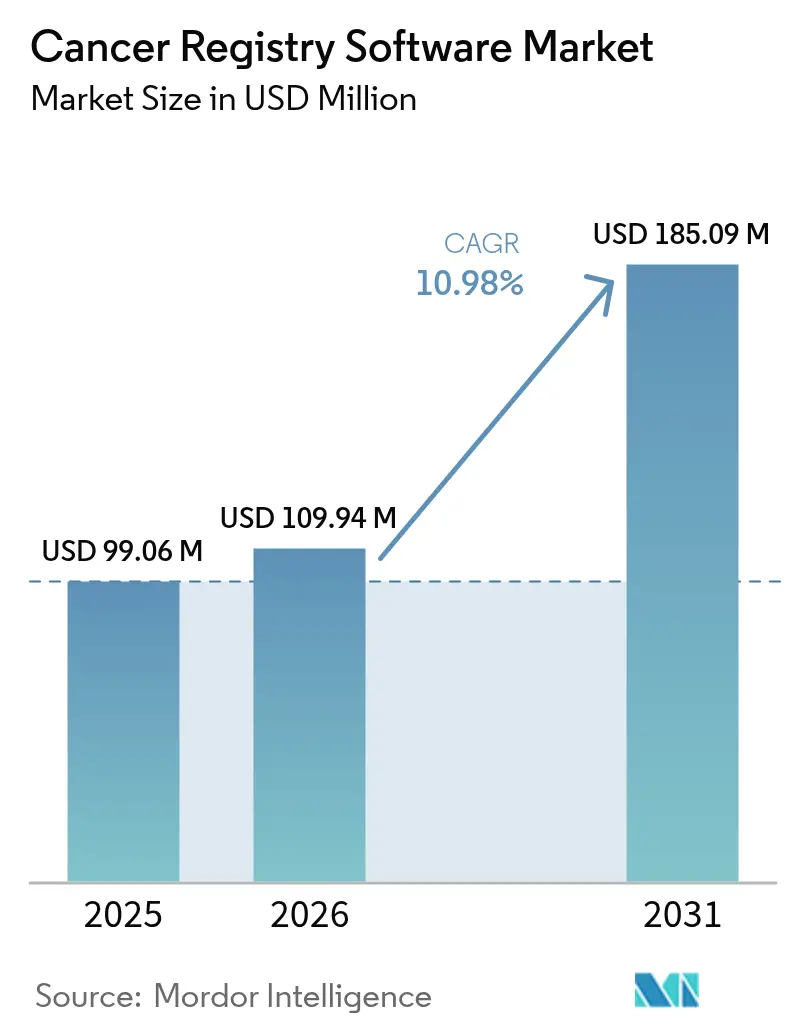

| Taille du Marché (2026) | 109.94 Millions de dollars américains |

| Taille du Marché (2031) | 185.09 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 10.98% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de registre du cancer par Mordor Intelligence

La taille du marché des logiciels de registre du cancer en 2026 est estimée à 109,94 millions USD, en progression par rapport à la valeur de 2025 de 99,06 millions USD, avec des projections pour 2031 s'établissant à 185,09 millions USD, soit une croissance à un TCAC de 10,98 % sur la période 2026-2031. L'expansion actuelle reflète la numérisation rapide des dossiers oncologiques, des obligations strictes de déclaration en matière de santé publique, et la préférence des prestataires de soins de santé pour des plateformes interopérables et natives du cloud. Des programmes gouvernementaux tels que le Programme national des registres du cancer du CDC exigent 95 % de complétude des données, créant un flux constant de demande pour des applications de registre avancées. Les pénuries persistantes de techniciens certifiés en registre des tumeurs renforcent l'intérêt pour les outils d'abstraction automatique pilotés par l'IA, tandis que l'utilisation croissante de dispositifs portables et d'analyses génomiques élargit les exigences de collecte de données. Les fournisseurs se différencient grâce au traitement du langage naturel, aux flux de travail automatisés d'assurance qualité et aux architectures cloud conformes à la loi HIPAA, positionnant le marché des logiciels de registre du cancer pour une croissance soutenue à deux chiffres.

Principaux enseignements du rapport

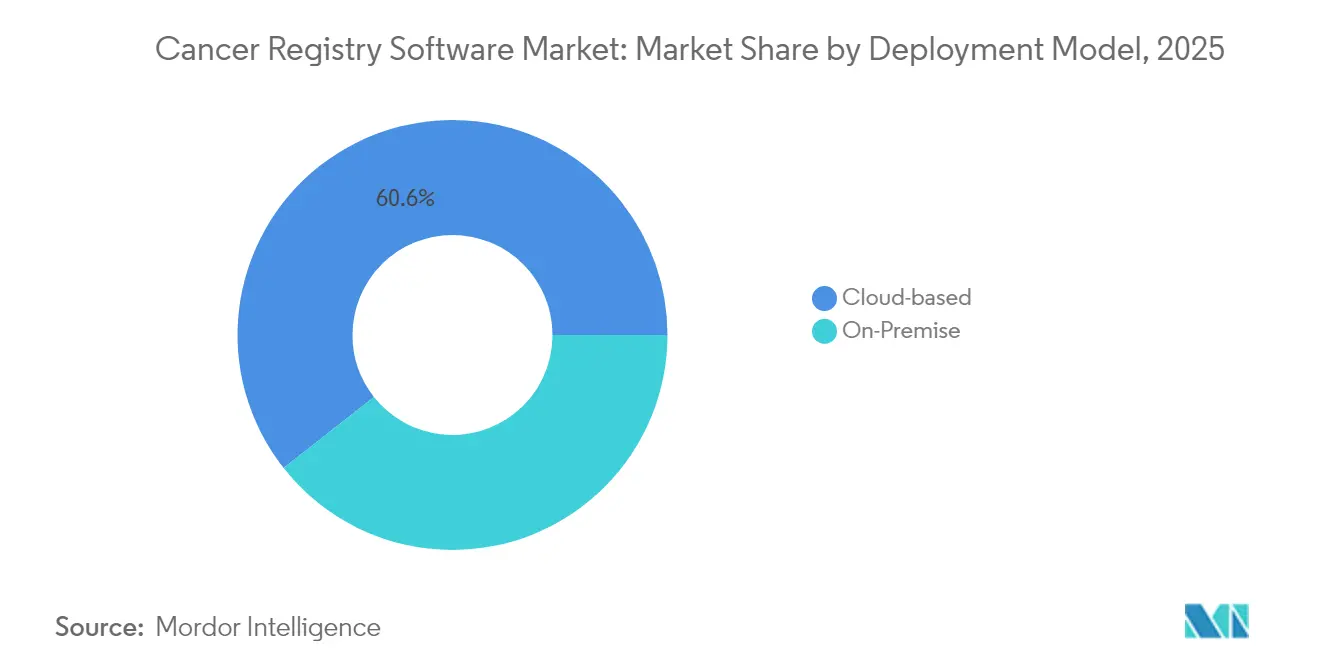

- Par modèle de déploiement, les plateformes basées sur le cloud ont dominé avec une part de chiffre d'affaires de 60,62 % en 2025 ; le déploiement sur site est à la traîne tandis que le cloud progresse à un TCAC de 12,23 % jusqu'en 2031.

- Par type de base de données, les solutions commerciales détenaient 53,02 % de la part de marché des logiciels de registre du cancer en 2025, tandis que les bases de données publiques enregistrent le TCAC le plus rapide à 11,67 % jusqu'en 2031.

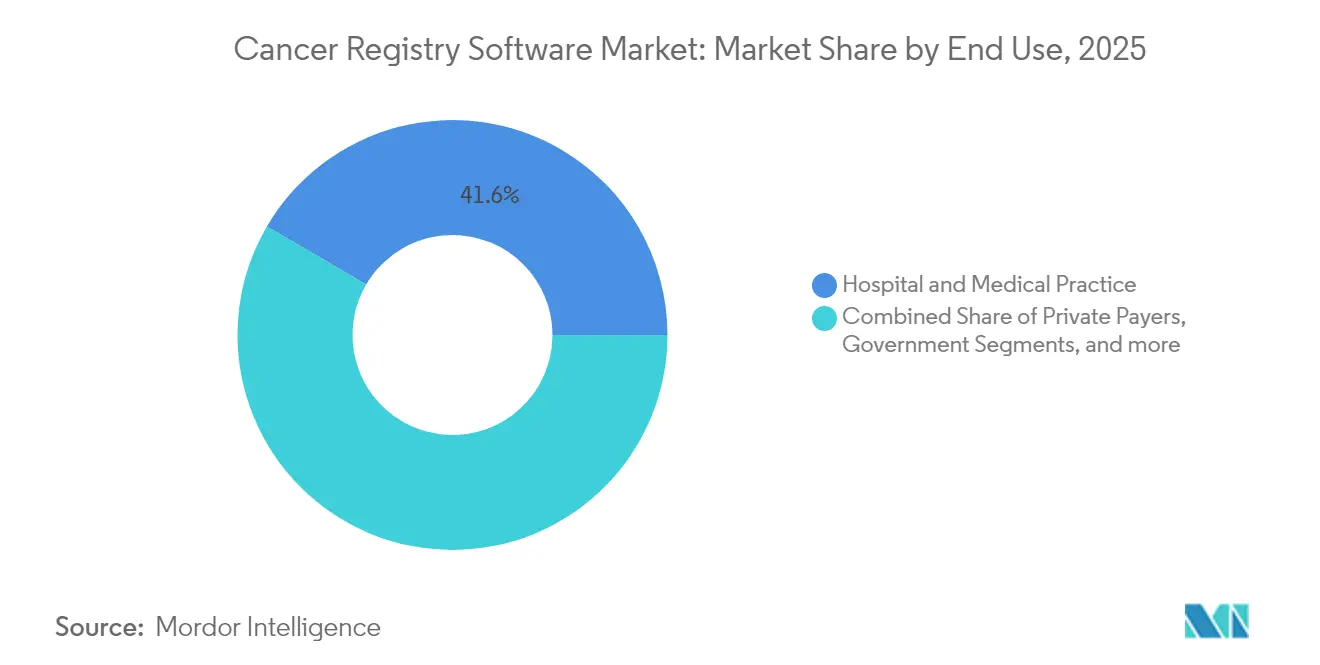

- Par utilisation finale, les hôpitaux et les pratiques médicales ont capturé 41,58 % de la taille du marché des logiciels de registre du cancer en 2025, tandis que les utilisateurs gouvernementaux et tiers connaissent la croissance la plus rapide avec un TCAC de 11,64 %.

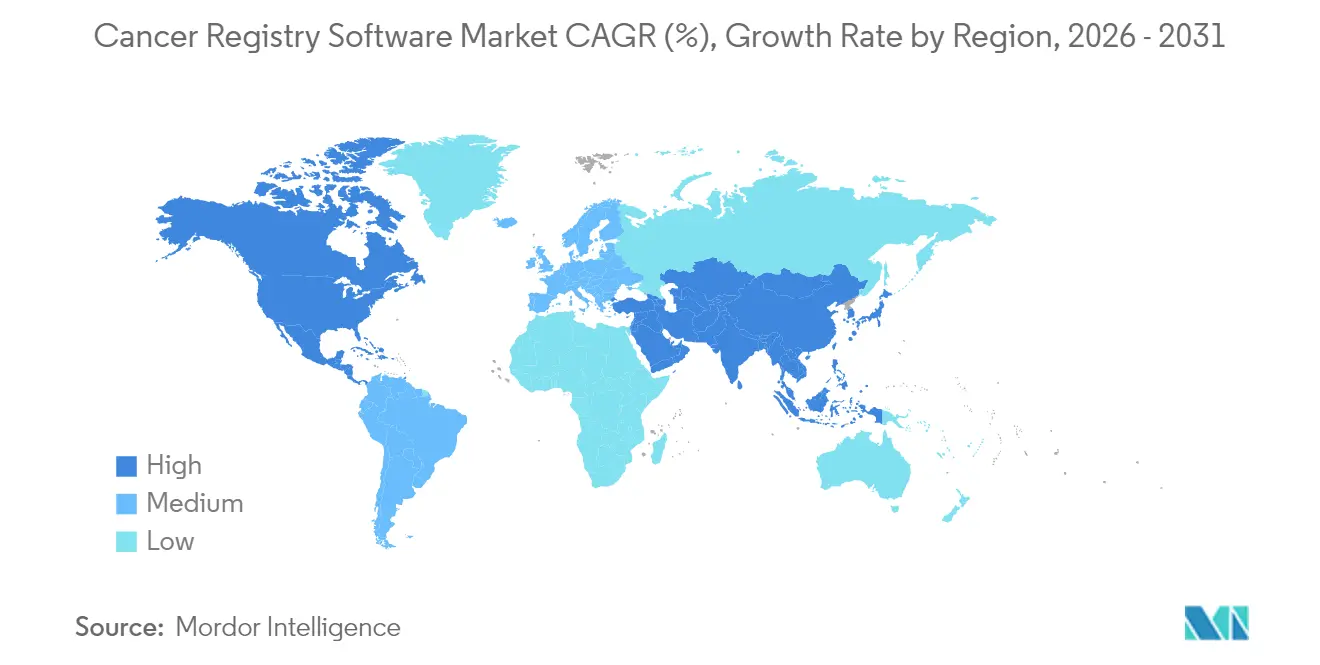

- Par géographie, l'Amérique du Nord a dominé avec une part de chiffre d'affaires de 44,20 % en 2025, tandis que l'Asie-Pacifique affiche le TCAC le plus élevé à 11,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Logiciels de Registre du Cancer*

| Facteur de croissance | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante du cancer | +1.8% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et dans les populations vieillissantes | Long terme (≥ 4 ans) |

| Obligations gouvernementales de déclaration des données sur le cancer | +2.1% | Amérique du Nord et UE principalement, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Transition vers le déploiement cloud pour le coût et l'accessibilité | +1.5% | Mondial, avec adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| L'abstraction automatique pilotée par l'IA réduit le retard des registres | +1.3% | Amérique du Nord et UE au cœur, diffusion vers l'APAC | Moyen terme (2-4 ans) |

| Les données des dispositifs portables élargissent la portée des registres | +0.9% | Marchés développés initialement, expansion mondiale progressive | Long terme (≥ 4 ans) |

| Partage de données transfrontalier via la chaîne de blocs | +0.7% | UE et Amérique du Nord, programmes pilotes en APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante du cancer

L'incidence oncologique mondiale est en hausse, avec des cas dans le Pacifique occidental qui devraient passer de 4,5 millions en 2012 à 6,4 millions d'ici 2025, ce qui pousse les systèmes de santé à adopter une infrastructure de registre évolutive. Le vieillissement des populations génère des besoins particulièrement complexes en matière de suivi de la survie, incitant les fournisseurs à intégrer des modèles de données longitudinaux acceptant les données génomiques et les biomarqueurs. La demande augmente dans les pays à revenu faible et intermédiaire où les registres à base de population sont nouvellement financés, créant des opportunités pour les fournisseurs de cloud qui proposent des modules rentables. Les logiciels avancés soutiennent de plus en plus les flux de travail de médecine personnalisée, documentant les thérapies ciblées et les schémas thérapeutiques multimodaux. Collectivement, la hausse du nombre de cas et la complexité des protocoles de traitement maintiennent une demande à long terme pour le marché des logiciels de registre du cancer.

Obligations gouvernementales de déclaration des données sur le cancer

Le CDC impose une complétude des cas de 95 % avec pas plus de 3 % de cas reposant uniquement sur le certificat de décès, ce qui entraîne l'adoption universelle de soumissions électroniques au format NAACCR aux États-Unis. Plusieurs États, comme Washington, exigent désormais des prestataires qu'ils transmettent des dossiers au format HL7 via des échanges d'informations sur la santé, accélérant la surveillance en temps réel. Des directives similaires émergent à travers l'Europe, tandis que les gouvernements d'Asie-Pacifique lancent des registres pilotes pour s'aligner sur les normes internationales. Les fournisseurs intègrent des contrôles de modification automatisés et des outils de codification CIM-O-3 pour aider les clients à se conformer sans augmenter leurs effectifs. Alors que les régulateurs mettent l'accent sur le reporting dans l'année en cours, les analyses hébergées dans le cloud et les fonctions d'interopérabilité deviennent indispensables, soutenant des gains réguliers sur le marché des logiciels de registre du cancer.

Transition vers le déploiement cloud pour le coût et l'accessibilité

L'Initiative de modernisation des données du CDC a elle-même migré son infrastructure de registre vers un cloud conforme à la loi HIPAA, validant le modèle pour les systèmes de santé communautaires. La tarification par abonnement abaisse les barrières à l'entrée pour les petits prestataires, éliminant les achats de serveurs tout en permettant un stockage élastique pour les fichiers d'imagerie et génomiques. Les techniciens du registre des tumeurs peuvent désormais se connecter depuis des sites distants, maintenant leur productivité malgré les pénuries de main-d'œuvre. Les fonctions de reprise après sinistre et de contrôle de version sont automatisées, satisfaisant les pistes d'audit strictes requises par les lois étatiques sur le cancer. Par ailleurs, les API d'IA et d'apprentissage automatique intégrées permettent la recherche avancée de cas et la détection des doublons sans équipes dédiées à la science des données.

L'abstraction automatique pilotée par l'IA réduit le retard des registres

Le Oak Ridge National Laboratory développe des moteurs d'IA multitâches qui extraient le stade, l'histologie et les données de traitement à partir de notes non structurées sur des supercalculateurs, réduisant considérablement les cycles d'abstraction manuelle. Des fournisseurs commerciaux tels qu'Azra AI appliquent le traitement du langage naturel aux rapports de pathologie, exportant des résumés conformes au NAACCR en quelques minutes. Le registre de la Colombie-Britannique fait état de réductions significatives des délais de codification après l'adoption de pipelines de traitement du langage naturel. Ces avancées compensent la pénurie de techniciens certifiés en registre des tumeurs, un écart de main-d'œuvre signalé par la National Cancer Registrars Association. L'accélération du débit améliore la rapidité des données, positionnant l'IA comme un catalyseur de croissance central pour le marché des logiciels de registre du cancer.

Analyse de l'Impact des Freins sur le Marché des Logiciels de Registre du Cancer*

| Facteur de frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations relatives à la confidentialité et à la sécurité des informations de santé protégées | -1.2% | Mondial, avec l'impact le plus strict dans l'UE au titre du RGPD | Court terme (≤ 2 ans) |

| Coût élevé de mise en œuvre pour les petits prestataires | -0.9% | Marchés en développement et systèmes de santé ruraux | Moyen terme (2-4 ans) |

| Pénurie de techniciens certifiés en registre des tumeurs | -1.1% | Amérique du Nord et UE principalement, en émergence en APAC | Long terme (≥ 4 ans) |

| Incohérence des normes internationales de données | -0.8% | Mondial, avec l'impact le plus élevé sur les organisations multinationales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la confidentialité et à la sécurité des informations de santé protégées

Les violations de données dans le secteur de la santé ont dépassé 40 millions de dossiers en 2024, accroissant le contrôle des registres oncologiques qui détiennent des données génomiques et thérapeutiques hautement sensibles. Les registres doivent se conformer à la loi HIPAA tout en accélérant le reporting de santé publique, ce qui oblige à adopter l'authentification multifacteur, un contrôle d'accès granulaire basé sur les rôles et un chiffrement au niveau des champs. Les fournisseurs cloud répondent avec des instances dédiées aux soins de santé soumises aux audits SOC 2 et HITRUST, mais la complexité de mise en œuvre augmente les coûts et rallonge les délais de déploiement. Les installations européennes font face à des règles de transfert strictes au titre du RGPD, ce qui complique les registres d'essais cliniques transfrontaliers. Ces facteurs tempèrent l'adoption à court terme, réduisant les budgets des acheteurs potentiels sur le marché des logiciels de registre du cancer.

Coût élevé de mise en œuvre pour les petits prestataires

Des études du CDC montrent que les coûts moyens des registres varient considérablement, les programmes à faible volume dépensant jusqu'à 29,20 USD par cas, dépassant la capacité financière des hôpitaux ruraux. Les frais de licence, la formation et les projets de migration des données sollicitent des équipes informatiques aux ressources limitées. Les abonnements cloud réduisent les dépenses d'investissement mais introduisent des charges opérationnelles continues qui peuvent encore dépasser le remboursement par cas. L'écart est plus marqué dans les régions en développement, où les priorités de santé concurrentes limitent les allocations aux registres malgré la hausse de l'incidence du cancer. Les fournisseurs répondent en proposant des déploiements modulaires et des analyses à la demande, mais l'accessibilité financière reste un frein qui limite la portée du marché des logiciels de registre du cancer auprès des petits prestataires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Logiciels de Registre du Cancer

Par modèle de déploiement :

la migration vers le cloud accélère la transformation des soins de santéLes plateformes cloud ont capturé 60,62 % du chiffre d'affaires de 2025, soutenues par la préférence des prestataires pour le stockage élastique et l'accès à distance des utilisateurs. Cette part représente la tranche unique la plus importante de la taille du marché des logiciels de registre du cancer, et le segment maintiendra un TCAC de 12,23 % jusqu'en 2031. Les centres de santé académiques privilégient toujours le déploiement sur site pour des raisons de souveraineté des données, mais même ces établissements testent des architectures hybrides pour exploiter les micro-services d'IA.

Les mises à jour logicielles continues, les boîtes à outils de traitement du langage naturel intégrées et les contrôles de qualité automatisés attirent les hôpitaux communautaires qui manquaient auparavant de ressources informatiques. Les certifications de sécurité du cloud public englobent désormais les niveaux HITRUST, ISO 27001 et FedRAMP, apaisant les préoccupations au niveau des conseils d'administration. Ensemble, ces avantages expliquent pourquoi l'adoption du cloud est désormais la caractéristique la plus visible du marché des logiciels de registre du cancer.

Par type de base de données :

les bases de données publiques gagnent en dynamismeLes produits commerciaux ont conservé 53,02 % du chiffre d'affaires en 2025, démontrant une fonctionnalité approfondie et un support client solide, tandis que les plateformes publiques financées par les agences nationales du cancer progressent à un TCAC de 11,67 %. Des programmes tels que Registry Plus fournissent des outils d'abstraction gratuits, élargissant l'accès aux États et territoires sous-dotés en ressources. La part de marché des logiciels de registre du cancer détenue par les fournisseurs commerciaux reste donc solide, mais n'est pas imprenable.

Les gouvernements allouent des subventions pour moderniser les registres publics, stimulant les mises à niveau vers les interfaces HL7 FHIR, le stockage cloud et les tableaux de bord en temps réel. Les fournisseurs commerciaux répliquent avec des analyses propriétaires, des modules d'oncologie de précision et une expérience utilisateur améliorée. La concurrence s'intensifie autour de l'abstraction assistée par l'IA, les deux secteurs intégrant l'apprentissage automatique pour rester pertinents face à l'évolution des priorités d'approvisionnement.

Par utilisation finale :

l'investissement gouvernemental stimule l'expansion de la santé publiqueLes hôpitaux et les pratiques médicales ont généré 41,58 % du chiffre d'affaires de 2025, consolidant leur position en tant que groupe d'acheteurs central. Néanmoins, les entités gouvernementales et tierces — agences de santé publique, payeurs et consortiums académiques — connaissent la croissance la plus rapide avec un TCAC de 11,64 %. En termes de valeur, ce groupe élargit la taille du marché des logiciels de registre du cancer en orientant les subventions vers des centres de données à l'échelle de l'État et des initiatives de dépistage nationales.

Les modèles de remboursement basés sur les résultats incitent les assureurs privés à relier les demandes de remboursement aux résultats des registres, tandis que les instituts de recherche intègrent des algorithmes de mise en correspondance des essais. Les promoteurs pharmaceutiques utilisent les registres pour surveiller la sécurité post-commercialisation, ajoutant de nouvelles sources de demande. Ensemble, ces dynamiques élargissent la base d'utilisateurs, diversifiant les revenus au-delà des contrats hospitaliers traditionnels.

Analyse géographique

Marché des Logiciels de Registre du Cancer en Amérique du Nord

L'Amérique du Nord a dominé le marché des logiciels de registre du cancer avec 44,20 % des revenus en 2025, reflétant une infrastructure informatique mature et des obligations de déclaration imposées par les lois étatiques sur le cancer. Le CDC finance 46 juridictions pour exploiter des registres couvrant 97 % de la population américaine, et le Canada maintient des programmes provinciaux alignés sur les normes NAACCR. La migration continue vers le cloud et la détection électronique des cas renforcent la domination régionale.

Marchés Européens au Sens Large

L'Europe constitue le deuxième plus grand ensemble, caractérisé par des projets harmonisés de partage de données au sein de l'UE et un financement solide pour les registres à base populationnelle. La conformité au RGPD ajoute de la complexité, mais stimule également l'adoption de modules avancés de chiffrement et de gestion du consentement, favorisant une croissance régulière, bien que modérée, en Allemagne, en France et dans les pays nordiques. Les collaborations de recherche transfrontalières alimentent la demande de solutions interopérables capables de gérer le codage multilingue et les analyses à l'échelle paneuropéenne.

Marché des Logiciels de Registre du Cancer en Asie-Pacifique

L'Asie-Pacifique affiche le CAGR le plus élevé, à 11,74 %, jusqu'en 2031. La Chine, l'Inde et l'Australie développent leurs réseaux de registres pour faire face à la hausse des taux d'incidence, guidées par les cadres d'interopérabilité du Consortium de Cohortes d'Asie. Les gouvernements investissent des capitaux dans des plateformes hébergées dans le cloud, car elles permettent de contourner les contraintes des ressources informatiques locales. Les fournisseurs proposant des modules à faible bande passante et des interfaces multilingues obtiennent des contrats en amont, positionnant la région comme la prochaine frontière du marché des logiciels de registre du cancer.

Paysage concurrentiel

La concurrence est modérément fragmentée. Les géants technologiques — IBM, Oracle Cerner, McKesson — utilisent leurs vastes écosystèmes de dossiers de santé électroniques pour regrouper des modules de registre, tandis que des spécialistes de niche tels qu'Elekta, NeuralFrame et Azra AI se concentrent sur l'automatisation spécifique à l'oncologie. Les capacités d'IA, la préparation au cloud et l'interopérabilité HL7 FHIR définissent désormais les feuilles de route produits, élevant le niveau d'innovation.

Les acquisitions stratégiques intensifient la consolidation. Health Catalyst a acquis Carevive Systems et ARMUS en 2024, renforçant ses analyses oncologiques[2]Health Catalyst, "Health Catalyst acquiert Carevive Systems," healthcatalyst.com. Varian et Siemens Healthineers font conjointement la promotion d'ARIA CORE, unissant les flux de travail d'imagerie et de registre pour rationaliser les soins oncologiques de bout en bout[3]Varian Medical Systems, "Varian présente ARIA CORE à l'ASTRO 2024," varian.com. Ces mouvements illustrent comment les fournisseurs intègrent les diagnostics en amont au suivi des résultats en aval pour fidéliser leurs clients.

Des opportunités inexploitées persistent dans les régions sous-desservies où la pénétration des registres reste faible, ainsi que dans les sous-segments émergents tels que l'oncologie pédiatrique, les maladies rares et les centres de données génomiques transfrontaliers. Les fournisseurs adoptant des cadres de chaîne de blocs pour la gestion du consentement et l'ingestion de données de dispositifs portables visent à devancer les acteurs établis sur les services d'intégrité des données et de données en conditions réelles, élargissant le marché adressable des logiciels de registre du cancer.

Leaders du secteur des logiciels de registre du cancer

C/NET Solutions

IBM Corporation

Siemens Healthineers

McKesson Corporation

Elekta

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Logiciels de Registre du Cancer

- C/NET Solutions

- Conduent Inc

- Electronic Registry Systems Inc.

- Elekta

- himagine Solutions

- IBM

- Mckesson

- NeuralFrame Inc

- Onco Inc

- Ordinal Data Inc

- Rocky Mountain Biologicals

- Siemens Healthineers

- Azra AI

- Oncora Medical

- Oracle

- Dacima Software

- IARC (CanReg5)

- ImageTrend Inc

- CDC – Registry Plus

Lire l'Analyse des Entreprises du Marché des Logiciels de Registre du Cancer

Développements Récents dans le Secteur du Marché des Logiciels de Registre du Cancer

- Juin 2025 : Artera a lancé un registre en conditions réelles pour surveiller l'impact clinique de l'IA en oncologie — une étape importante pour l'adoption fondée sur les données probantes des registres enrichis par l'IA.

- Octobre 2024 : GE HealthCare a dévoilé CareIntellect for Oncology, une plateforme prioritairement cloud qui agrège des données multimodales à l'aide de l'IA générative, avec un déploiement prévu en 2025.

- Septembre 2024 : Varian et Siemens Healthineers ont présenté ARIA CORE à l'ASTRO 2024, démontrant l'intégration des logiciels d'imagerie et de registre.

- Juin 2024 : Health Catalyst a acquis Carevive Systems, renforçant ses capacités de planification du traitement et de gestion des registres.

Marché des Logiciels de Registre du Cancer Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché des logiciels de registre du cancer comme des plateformes numériques conçues pour collecter, stocker, gérer et exporter des données standardisées sur les patients diagnostiqués avec des tumeurs malignes et in situ dans des registres basés sur la population et dans les hôpitaux. Selon Mordor Intelligence, seuls les revenus des nouvelles licences, des abonnements et des services de mise en œuvre liés directement aux applications de registre sont pris en compte.

Exclusion du champ d'application : L'analyse ne tient pas compte des systèmes d'information en oncologie plus généraux, des modules génériques de dossiers médicaux électroniques et des feuilles de calcul sur mesure qui ne sont pas vendues dans le commerce.

Segments couverts dans ce rapport

- Par modèle de déploiement

- Sur site

- Basé sur le cloud

- Par type de base de données

- Base de données commerciale

- Base de données publique

- Par utilisation finale

- Gouvernements et tiers

- Payeurs privés

- Hôpital et pratique médicale

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Reste du monde

- Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Les analystes de Mordor ont interrogé des registres de tumeurs certifiés, des directeurs informatiques d'hôpitaux, des fournisseurs de technologies de l'information en oncologie et des responsables de programmes nationaux en Amérique du Nord, en Europe et dans la région Asie-Pacifique. Ces discussions ont permis de valider les déclencheurs d'adoption, les charges de travail d'abstraction moyennes, les obstacles à la migration vers le cloud et les valeurs contractuelles réelles qui manquaient dans le travail documentaire avant d'intégrer les hypothèses dans le modèle.

Recherche documentaire

Nous avons commencé par cartographier le parcours de soins à l'aide d'ensembles de données publiques tels que le programme national des registres du cancer du CDC, la base de données SEER, les statistiques GLOBOCAN de l'OMS et les publications du réseau européen des registres du cancer. Des associations professionnelles telles que la North American Association of Central Cancer Registries et des revues à comité de lecture comme le Journal of Registry Management ont fourni des données de référence sur l'incidence, l'exhaustivité et le coût par cas. Les déclarations des entreprises, les listes de logiciels de la FDA et les flux d'informations de Dow Jones Factiva et D&B Hoovers ont fourni des indices sur les prix et les mouvements de la concurrence. De nombreuses autres sources publiques et privées ont également été examinées lors de la collecte des preuves.

Dimensionnement du marché et prévisions

Un modèle descendant de l'incidence à la demande convertit les nouveaux cas de cancer en postes de travail logiciels en appliquant les ratios de couverture du registre, le débit de l'abstracteur et les dépenses moyennes par poste de travail. Les résultats sont corroborés par des vérifications sélectives ascendantes, telles que la synthèse des revenus des fournisseurs et l'échantillonnage du prix des licences en fonction du volume, afin d'affiner les totaux. Les variables clés suivies comprennent les cas diagnostiqués annuellement, la pénétration des DSE, les effectifs des bureaux d'enregistrement certifiés, les mandats de déclaration des États et la part des déploiements dans l'informatique dématérialisée. La régression multivariée sur ces facteurs, combinée à l'analyse de scénarios sur le durcissement de la réglementation, permet d'établir les perspectives pour 2025-2030. Les lacunes dans la granularité ascendante sont comblées à l'aide d'analogues les plus proches et des commentaires des praticiens.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à trois niveaux d'examen par les analystes, à des contrôles de variance par rapport à des séries externes et à des appels de rapprochement avec des répondants sélectionnés. Nos modèles sont actualisés chaque année, avec des ajustements intermédiaires lorsque des événements importants liés à la politique ou aux fournisseurs font surface, puis une dernière vérification est effectuée avant la publication du rapport.

Comment la taille du marché des logiciels de registre du cancer de Mordor Intelligence se compare à d'autres estimations publiées

Les chiffres publiés divergent souvent parce que les entreprises choisissent des champs d'application fonctionnels, des échelles de prix et des rythmes de mise à jour différents. Nous abordons ces questions de front en ancrant chaque étape dans des statistiques transparentes sur l'incidence du cancer et des données contractuelles réelles, qui sont ensuite recoupées par notre mélange descendant et ascendant.

Les principaux facteurs d'écart comprennent la prise en compte des revenus de maintenance, le degré d'agressivité des remises sur l'informatique dématérialisée et la cadence à laquelle les zones géographiques plus petites sont rafraîchies. Mordor rapporte les valeurs de l'année en cours, alors que certains éditeurs projettent des chiffres en milieu de cycle ou utilisent des taux de change statiques, ce qui crée des écarts visibles.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 99,1 millions USD (2025) | Renseignements sur le Mordor | - |

| 84,1 millions USD (2024) | Conseil mondial A | Ne comprend pas les frais de mise en œuvre ; repose sur la base d'incidence de 2022 |

| 78,6 millions USD (2023) | Journal de l'industrie B | Utilisation d'un seul ASP pour toutes les régions ; pas de distinction entre cloud et on-premise |

Dans l'ensemble, la comparaison montre que le cadrage rigoureux de Mordor, l'année de référence plus fraîche et la validation à double voie produisent une base de référence équilibrée et prête à la prise de décision que les clients peuvent retracer à partir de variables claires et répéter l'année suivante en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des logiciels de registre du cancer d'ici 2031 ?

Le marché est prévu pour atteindre 185,09 millions USD d'ici 2031, avec une croissance à un TCAC de 10,98 %.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les solutions basées sur le cloud progressent à un TCAC de 12,23 %, portées par des coûts initiaux plus faibles et une accessibilité à distance.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La croissance rapide de l'incidence du cancer, l'expansion de l'infrastructure de soins de santé et les nouveaux registres financés par les gouvernements propulsent le TCAC de 11,74 % de la région.

Comment les technologies d'IA affectent-elles les opérations des registres ?

Le traitement du langage naturel et l'apprentissage automatique automatisent l'abstraction des données, aidant les registres à surmonter les pénuries de techniciens en registre des tumeurs et à améliorer la rapidité des données.

Quels sont les principaux obstacles à l'adoption parmi les petits prestataires ?

Les coûts élevés de mise en œuvre, les effectifs informatiques limités et les exigences strictes en matière de sécurité des données freinent l'adoption, en particulier dans les marchés en développement.

Quelles entreprises ont récemment effectué des mouvements stratégiques dans ce domaine ?

L'acquisition de Carevive Systems par Health Catalyst en 2024 et le partenariat de Varian avec Siemens Healthineers illustrent les tendances en cours de consolidation et d'intégration technologique.

Dernière mise à jour de la page le: