Taille et part du marché des logiciels de sécurité des patients et de gestion des risques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.76 Milliards de dollars |

| Taille du Marché (2031) | 4.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.86% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des logiciels de sécurité des patients et de gestion des risques par Mordor Intelligence

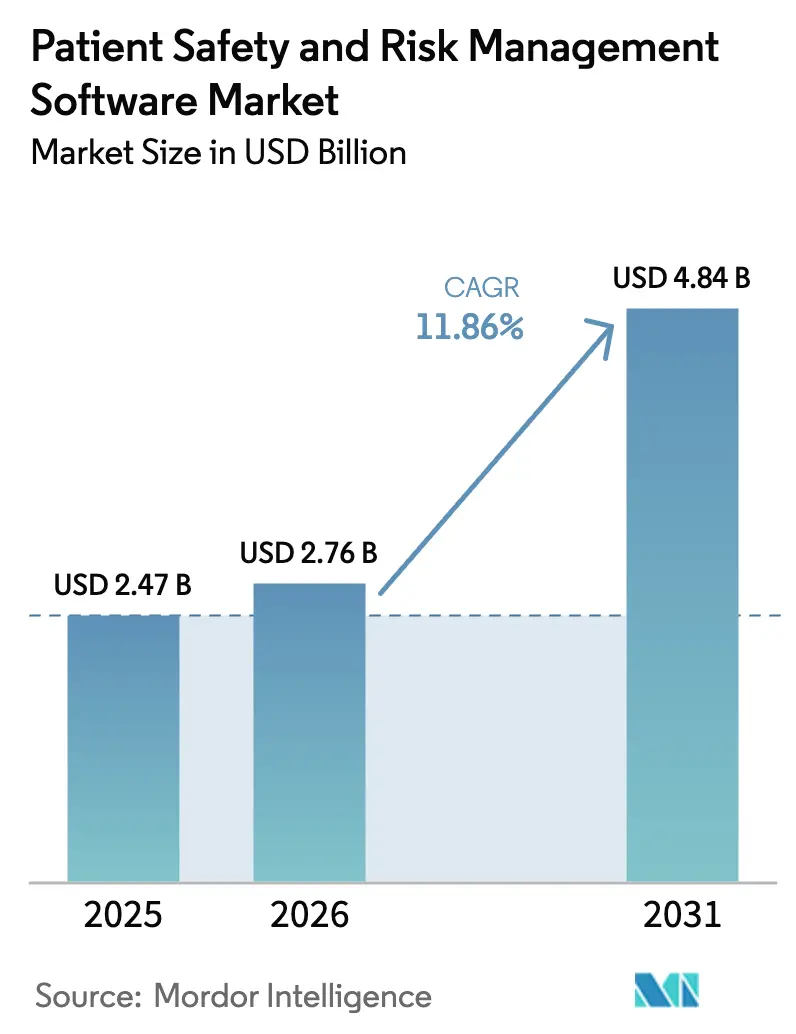

La taille du marché des logiciels de sécurité des patients et de gestion des risques est estimée à 2,76 milliards USD en 2026, en hausse par rapport à la valeur de 2025 de 2,47 milliards USD, avec des projections pour 2031 indiquant 4,84 milliards USD, soit une croissance à un TCAC de 11,86 % sur la période 2026-2031. Cette progression est étroitement liée aux obligations réglementaires de signalement des incidents, à l'explosion des responsabilités pour faute médicale et à la demande d'aide à la décision transparente et pilotée par l'IA. Les hôpitaux modernisent leurs flux de travail pour satisfaire la mesure structurelle de sécurité des patients des Centers for Medicare & Medicaid Services (CMS) et les exigences de transparence algorithmique du Bureau du coordinateur national.[1]Centers for Medicare & Medicaid Services, « Exigences du programme pour l'année civile 2024 », CMS, cms.govL'analytique des risques, les déploiements en cloud hybride et les plateformes intégrées aux dossiers de santé électroniques constituent le socle de l'avantage concurrentiel, tandis que les cybermenaces et la complexité des systèmes hérités demeurent les principaux obstacles à l'adoption. Les petits établissements considèrent les abonnements cloud comme une voie rentable vers la conformité, tandis que les grands systèmes de santé tirent parti de leur échelle pour déployer des suites à l'échelle de l'entreprise combinant la surveillance de la sécurité des patients, des sinistres et de la cybersécurité.

Principaux enseignements du rapport

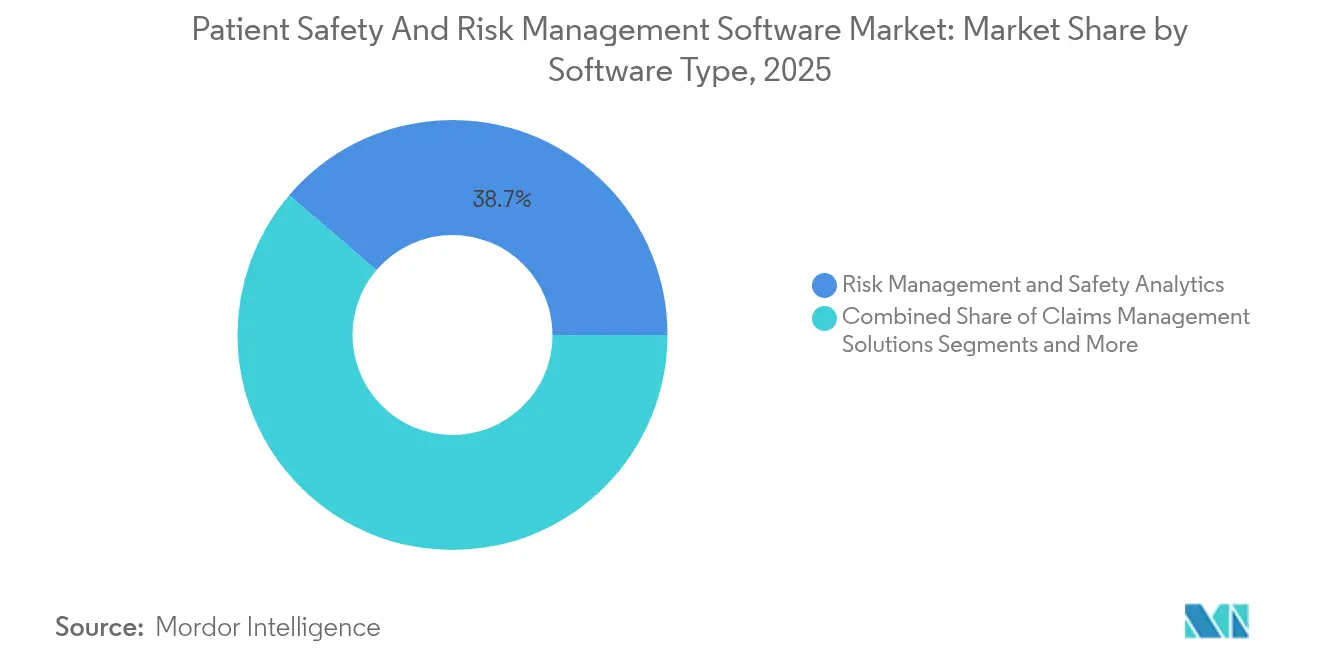

- Par type de logiciel, les analyses de gestion des risques et de sécurité ont représenté 38,74 % de la part du marché des logiciels de sécurité des patients et de gestion des risques en 2025 ; la gestion de la conformité et des audits devrait afficher le TCAC le plus rapide, à 16,21 %, d'ici 2031.

- Par mode de déploiement, le cloud représentait 70,92 % de la taille du marché des logiciels de sécurité des patients et de gestion des risques en 2025, tandis que les modèles hybrides devraient croître à un TCAC de 14,99 % jusqu'en 2031.

- Par taille d'organisation, les grands prestataires (≥ 500 lits) ont capté 49,32 % de la part du marché des logiciels de sécurité des patients et de gestion des risques en 2025 ; les petits établissements (< 100 lits) devraient se développer à un TCAC de 14,31 % sur la période 2026-2031.

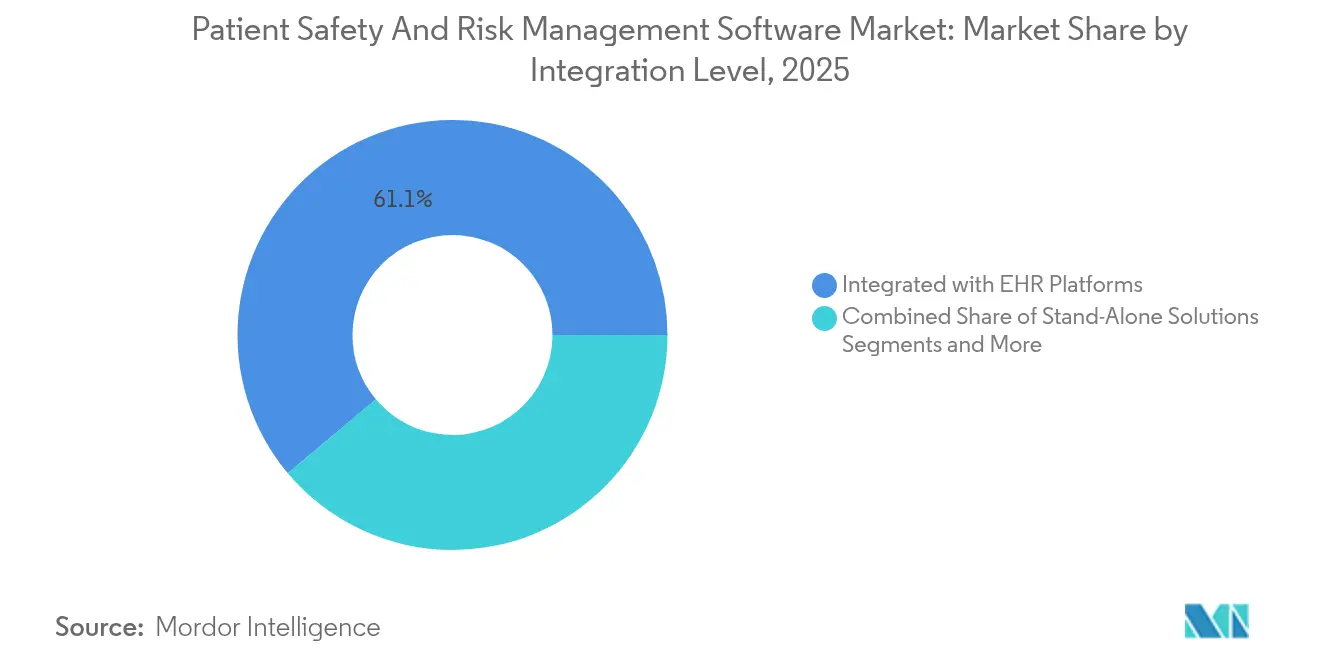

- Par niveau d'intégration, les solutions intégrées aux plateformes de dossiers de santé électroniques représentaient 61,11 % de la taille du marché des logiciels de sécurité des patients et de gestion des risques en 2025 et s'accéléreront à un TCAC de 15,41 % d'ici 2031.

- Par utilisateur final, les hôpitaux détenaient 51,02 % du marché des logiciels de sécurité des patients et de gestion des risques en 2025, tandis que les prestataires de soins à domicile devraient progresser à un TCAC de 15,62 % jusqu'en 2031.

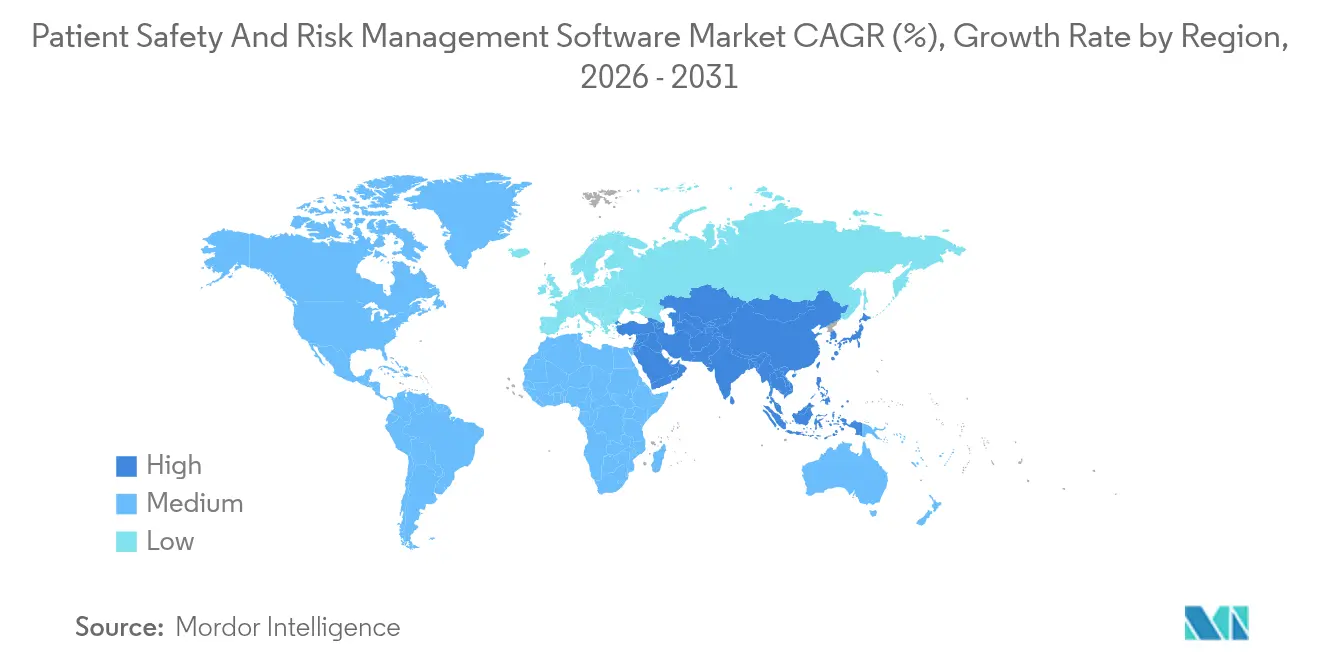

- Par géographie, l'Amérique du Nord est restée dominante avec 45,83 % de la part du marché des logiciels de sécurité des patients et de gestion des risques en 2025 ; l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide, à 14,61 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des logiciels de sécurité des patients et de gestion des risques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement des obligations réglementaires en matière de signalement des incidents | + 2.8% | Mondial, plus fort en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Adoption croissante de l'intégration des dossiers de santé électroniques et de l'interopérabilité | + 2.1% | Mondial, porté par l'Amérique du Nord, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Augmentation des coûts des litiges liés aux événements indésirables, moteur des solutions de gestion des risques | + 1.9% | Amérique du Nord et UE principalement | Moyen terme (2-4 ans) |

| Passage aux indicateurs de soins basés sur la valeur incitant à l'adoption de logiciels de sécurité | + 1.7% | Amérique du Nord, en expansion vers l'UE et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Analytique prédictive pilotée par l'IA pour réduire les événements sentinelles | + 2.3% | Mondial, adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Données des systèmes de localisation en temps réel pour la capture des quasi-accidents | + 1.5% | Mondial, adoption la plus forte dans les grands systèmes de santé | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Obligations réglementaires en matière de signalement des incidents

Le CMS a commencé à appliquer la mesure structurelle de sécurité des patients en 2024, obligeant les prestataires à compléter les évaluations des guides SAFER et les enquêtes sur la culture de sécurité sous peine de pénalités de paiement. L'Europe a suivi avec le règlement sur l'Espace européen des données de santé entré en vigueur en mars 2025, imposant un échange standardisé de données de sécurité transfrontalier.[2]Commission européenne, « Règlement sur l'Espace européen des données de santé (EHDS) », Commission européenne, ec.europa.euL'accent mis sur la divulgation en temps réel accélère le marché des logiciels de sécurité des patients et de gestion des risques, les prestataires remplaçant les journaux manuels par des plateformes automatisées prêtes pour l'analytique. Les fournisseurs qui documentent un retour sur investissement mesurable en matière de sécurité sont privilégiés, car les régulateurs mettent désormais l'accent sur les tableaux de bord de résultats lors des inspections.

Intégration des dossiers de santé électroniques et dynamique de l'interopérabilité

La version 4 des données de base des États-Unis pour l'interopérabilité du Bureau du coordinateur national oblige les fournisseurs à proposer une logique algorithmique transparente et une circulation fluide des données entre les suites de sécurité et les dossiers cliniques. La frustration des cliniciens est aiguë — 47 % d'entre eux peinent à récupérer des données externes dans leurs dossiers de santé électroniques. Les fournisseurs de plateformes qui proposent des API clés en main et des flux de travail à authentification unique constatent un déploiement en entreprise nettement plus rapide, stimulant la demande sur l'ensemble du marché des logiciels de sécurité des patients et de gestion des risques.

Escalade des coûts des litiges

La flambée des verdicts pour faute médicale incite les hôpitaux à adopter des moteurs de risque prédictifs qui consignent chaque point de décision à des fins de défense juridique.[3]X. Liu et al., « Intelligence artificielle pour la sécurité des patients : une revue systématique », Frontiers in Medicine, frontiersin.orgLa note de politique de Stanford HAI avertit que les tribunaux examineront les outils alimentés par l'IA dans le cadre de cadres de responsabilité en évolution, incitant les prestataires à se tourner vers des systèmes d'entreprise qui maintiennent des sorties d'IA auditables. Par conséquent, les plateformes de risque intégrées qui associent la gestion des sinistres, la revue par les pairs et la surveillance de la sécurité offrent une double valeur — réduction proactive des préjudices et preuves juridiques solides — ce qui accélère l'adoption sur le marché des logiciels de sécurité des patients et de gestion des risques.

Passage aux incitations des soins basés sur la valeur

L'indicateur composite PSI-90 alimente désormais directement le programme de réduction des conditions acquises en milieu hospitalier du CMS, liant le remboursement aux indicateurs de sécurité. L'amélioration des performances renforce les évaluations par étoiles et débloque des primes d'économies partagées, positionnant les logiciels de sécurité comme un levier de rentabilité plutôt que comme un centre de coûts. Les prestataires acquièrent donc des tableaux de bord pilotés par l'IA qui corrèlent les interventions avec les réadmissions évitées, consolidant des dépenses régulières sur le marché des logiciels de sécurité des patients et de gestion des risques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité d'intégration avec les systèmes d'information hospitaliers hérités | -1.8% | Mondial, plus sévère en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Investissement initial élevé et coûts de formation | -1.2% | Mondial, affectant particulièrement les petites organisations | Court terme (≤ 2 ans) |

| Préoccupations en matière de cybersécurité concernant les données de sécurité agrégées | -1.4% | Mondial, accentué dans les régions à protection des données stricte | Long terme (≥ 4 ans) |

| Dépendance vis-à-vis des fournisseurs limitant les mises à niveau modulaires | -0.9% | Mondial, plus prononcé sur les marchés matures | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Complexité d'intégration avec les systèmes d'information hospitaliers hérités

La fragmentation des infrastructures informatiques entrave le déploiement ; l'enquête Compass 2024 a montré que les hôpitaux multi-fournisseurs signalent des lacunes en matière de qualité et un épuisement des cliniciens en raison de systèmes déconnectés. Les interfaces doivent garantir la fidélité des données tout en respectant des terminologies variées, retardant les projets et tempérant la croissance à court terme sur le marché des logiciels de sécurité des patients et de gestion des risques.

Préoccupations en matière de cybersécurité concernant les données agrégées

Les incidents de rançongiciels ont augmenté de 300 %, touchant 108 millions de dossiers en 2024. La consolidation de journaux de sécurité sensibles dans des espaces de stockage cloud accroît les risques de violation. Les acheteurs hésitants optent souvent pour des déploiements hybrides qui maintiennent les identifiants des patients sur site, ralentissant la migration complète vers le cloud mais stimulant la demande de suites prêtes pour l'architecture zéro confiance et axées sur le chiffrement au sein du marché plus large des logiciels de sécurité des patients et de gestion des risques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de logiciel : l'analytique au service de la prévention des risques

Les analyses de gestion des risques et de sécurité ont contribué à hauteur de 38,74 % au marché des logiciels de sécurité des patients et de gestion des risques en 2025, convertissant les données brutes d'événements en alertes prospectives qui préviennent les événements sentinelles. La gestion de la conformité et des audits affiche le TCAC le plus rapide, à 16,21 %, portée par les nouvelles obligations de piste d'audit dans le règlement sur l'Espace européen des données de santé. Les fournisseurs regroupent désormais les modules de sinistres, d'analyse des causes profondes et d'incidents dans des tableaux de bord unifiés, positionnant les suites de plateformes pour éclipser les outils cloisonnés sur l'ensemble du marché des logiciels de sécurité des patients et de gestion des risques.

Une deuxième vague d'IA intègre le traitement du langage naturel dans les récits d'incidents, classifiant automatiquement la gravité des préjudices et cartographiant les actions correctives. Les systèmes de santé privilégient les modules qui démontrent des cycles d'investigation plus courts et des réserves pour faute médicale réduites. Alors que l'analytique établit la preuve de réductions de 92 % des erreurs médicamenteuses dans les établissements de soins de longue durée, les acheteurs poussent à l'obtention de licences d'entreprise qui amplifient le retour sur investissement et accroissent la taille du marché des logiciels de sécurité des patients et de gestion des risques pour les déploiements interdépartementaux.

Par mode de déploiement : les modèles hybrides gagnent en dynamisme

Les plateformes cloud détenaient 70,92 % de la taille du marché des logiciels de sécurité des patients et de gestion des risques en 2025, reflétant une économie de paiement à l'usage. Les architectures hybrides, cependant, connaissent la croissance la plus rapide avec un TCAC de 14,99 %, car elles permettent aux prestataires de conserver les informations de santé protégées derrière les pare-feux hospitaliers tout en exploitant les pipelines d'IA basés sur le cloud. Les intégrateurs de systèmes signalent des délais de mise en service plus courts lorsque les hôpitaux adoptent des noyaux cloud modulaires qui se synchronisent chaque nuit avec les bases de données sur site.

Les grands réseaux multi-États hébergent souvent des bacs à sable d'analytique prédictive dans des clouds hyperscale, puis répliquent des informations anonymisées vers des référentiels sur site, trouvant un équilibre entre innovation et sécurité. Pendant ce temps, les petits hôpitaux se tournent vers le SaaS à locataire unique, car les mises à niveau gérées par le fournisseur protègent les équipes informatiques limitées des tâches de correction, ouvrant de nouveaux points d'entrée pour le marché des logiciels de sécurité des patients et de gestion des risques.

Par taille d'organisation : les petits établissements accélèrent leur adoption

Les grands systèmes de santé (≥ 500 lits) détenaient 49,32 % de la part du marché des logiciels de sécurité des patients et de gestion des risques en 2025, mais la cohorte des petits établissements (< 100 lits) progresse à un TCAC de 14,31 %, les hôpitaux soucieux de leurs coûts recherchant des niveaux d'abonnement démarrant en dessous de 50 000 USD par an. Les petits sites considèrent le logiciel comme une assurance contre les pénalités de non-performance dans le cadre du tableau de bord PSI-90 du CMS. Les fournisseurs ciblant ce créneau mettent en avant des bibliothèques de politiques préconfigurées et une configuration guidée par assistant qui réduit considérablement la charge de formation.

Les hôpitaux de taille moyenne canalisent leurs investissements vers des modules complémentaires de moteur de flux de travail avancé qui automatisent les attributions de tâches d'analyse des causes profondes. Le secteur des logiciels de sécurité des patients et de gestion des risques se segmente ainsi selon la profondeur des ressources : les acheteurs en entreprise souhaitent des cartographies de fonctionnalités étendues, tandis que les établissements communautaires privilégient l'accessibilité financière et la conformité clés en main.

Par niveau d'intégration : les plateformes de dossiers de santé électroniques en tête de la connectivité

Les solutions intégrées directement dans les dossiers de santé électroniques contrôlaient 61,11 % du marché des logiciels de sécurité des patients et de gestion des risques en 2025 et devraient croître à un TCAC de 15,41 %, portées par les édits d'interopérabilité du Bureau du coordinateur national. Les applications intégrées collectent des données cliniques structurées sans saisie en double, stimulant l'adoption par les cliniciens. Les outils autonomes persistent dans des spécialités de niche mais risquent l'isolement à mesure que les directeurs des systèmes d'information des systèmes de santé consolident leurs ensembles d'outils.

Les intégrations de suites de gouvernance, de gestion des risques et de conformité d'entreprise sont privilégiées par les centres médicaux universitaires qui gèrent les risques réputationnels, financiers et opérationnels dans un référentiel unique. Cette voie de convergence élargit la taille totale des contrats et renforce la valeur stratégique du marché des logiciels de sécurité des patients et de gestion des risques dans les feuilles de route de la direction générale.

Par utilisateur final : les soins à domicile émergent comme moteur de croissance

Les hôpitaux détenaient 51,02 % de la part du marché des logiciels de sécurité des patients et de gestion des risques en 2025, mais les agences de soins à domicile devraient afficher le TCAC le plus fort, à 15,62 %, stimulées par les dispositifs complexes à usage domestique signalés dans la liste des risques 2024 de l'ECRI. Les modules axés sur le télésoin surveillent les constantes vitales et les alarmes des dispositifs, acheminant les événements à haut risque vers les cliniciens superviseurs.

Les centres de soins ambulatoires et de soins de longue durée intègrent des applications mobiles de signalement des incidents, permettant aux soignants de consigner les quasi-accidents en quelques secondes plutôt qu'en quelques jours. La preuve d'une réduction de 92 % des événements indésirables liés aux médicaments dans les établissements de soins infirmiers qualifiés galvanise l'adoption par les pairs, étendant le marché des logiciels de sécurité des patients et de gestion des risques à chaque point de contact du continuum de soins.

Analyse géographique

L'Amérique du Nord a dominé avec une part de 45,83 % du marché des logiciels de sécurité des patients et de gestion des risques en 2025, soutenue par des indicateurs CMS stricts qui lient les paiements aux performances PSI-90 et par des indemnités élevées pour faute médicale dépassant en moyenne 200 000 USD par sinistre. La règle du Bureau du coordinateur national améliorant la transparence algorithmique oblige en outre les prestataires à documenter la logique de décision de l'IA, catalysant les mises à niveau des plateformes. Les provinces canadiennes intègrent les indicateurs clés de performance de sécurité dans des projets pilotes de paiement groupé, tandis que les groupes hospitaliers privés mexicains intègrent l'analytique de sécurité pour attirer la clientèle du tourisme médical. Ensemble, le continent représente la plus grande taille du marché des logiciels de sécurité des patients et de gestion des risques.

L'Europe aligne sa politique de santé numérique autour de l'Espace européen des données de santé, exigeant le partage transfrontalier des données de sécurité et des garanties RGPD rigoureuses — des conditions qui stimulent les budgets de modernisation en Allemagne, en France et au Royaume-Uni. Les prestataires privilégient les plateformes prenant en charge l'accès basé sur les rôles et l'anonymisation pour satisfaire aux clauses de minimisation des données. Les réformes de la responsabilité médicale de la région plafonnent les dommages non économiques, mais la vigilance accrue des régulateurs maintient les dépenses en logiciels.

L'Asie-Pacifique enregistre le TCAC le plus rapide, à 14,61 %, jusqu'en 2031, la mission numérique Ayushman Bharat de l'Inde construisant des dossiers de santé longitudinaux pour plus d'un demi-milliard de citoyens, créant un terrain fertile pour les modules de sécurité complémentaires. Les projets pilotes d'hôpitaux virtuels en Chine s'appuient sur des algorithmes d'IA nécessitant des pistes d'audit transparentes, ouvrant de grands contrats aux fournisseurs d'analytique des risques. La feuille de route de transformation numérique du Japon met à jour les mandats de suivi des dispositifs, poussant les hôpitaux à se procurer des systèmes intégrés de signalement des incidents. Collectivement, ces initiatives élargissent le marché des logiciels de sécurité des patients et de gestion des risques dans une région aux régimes réglementaires diversifiés.

Le Conseil de coopération du Golfe au Moyen-Orient investit massivement dans le déploiement des dossiers de santé électroniques — plus de 75 % des établissements publics utilisent des dossiers numériques, ouvrant la voie aux modules de sécurité complémentaires. Le partenariat d'Abou Dhabi en 2025 avec RLDatix pour construire un système de sécurité unifié et intelligent témoigne d'un fort soutien gouvernemental. L'Afrique et l'Amérique du Sud restent des marchés naissants mais prometteurs : les offres axées sur le cloud contournent les centres de données à forte intensité de capital, permettant aux groupes hospitaliers au Brésil et au Kenya de passer directement à des programmes de sécurité modernes et d'élargir le marché adressable des logiciels de sécurité des patients et de gestion des risques.

Paysage concurrentiel

Le marché des logiciels de sécurité des patients et de gestion des risques est fragmenté mais en cours de consolidation. L'acquisition de VigiLanz par Inovalon en février 2024 ajoute des capacités avancées de surveillance clinique à sa pile d'analytique payeurs-prestataires. Health Catalyst a suivi en novembre 2024, déboursant 43 millions USD pour Intraprise Health afin de fusionner l'intelligence en cybersécurité avec l'analytique de sécurité des patients dans un tableau de bord unique. Ces opérations présagent davantage de fusions-acquisitions, les fournisseurs cherchant à couvrir les domaines de la conformité, de la cybersécurité et du clinique.

Les fournisseurs de dossiers de santé électroniques établis intègrent des plugins natifs de signalement des incidents, tirant parti de leurs bases de clients existantes. Les challengers spécialisés ripostent en proposant des boîtes à outils d'interopérabilité, du triage par IA et de la fusion de données de systèmes de localisation en temps réel qui détectent les quasi-accidents en temps réel. La preuve de réductions de 92 % des événements indésirables dans les déploiements d'IA confère de la crédibilité, incitant les systèmes de santé à piloter des modules d'apprentissage automatique qui produisent des économies quantifiables et élargissent le marché des logiciels de sécurité des patients et de gestion des risques.

Des espaces blancs subsistent dans les segments des soins à domicile et des petits établissements, où les applications mobiles légères et la tarification par patient trouvent un écho favorable. Les modules de cybersécurité qui chiffrent les journaux de sécurité et émettent des alertes de menaces zero-day différencient les offres face à la montée des attaques. Les fournisseurs disposant de certifications de sécurité validées (HITRUST, ISO 27001) et d'API FHIR ouvertes gagnent du terrain, façonnant les trajectoires concurrentielles futures du marché des logiciels de sécurité des patients et de gestion des risques.

Leaders du secteur des logiciels de sécurité des patients et de gestion des risques

-

RLDatix

-

Origami Risk

-

symplr

-

Cority

-

Clarity Group, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : PrimeVigilance a intégré Oracle Argus pour fournir des services de pharmacovigilance pilotés par l'IA et renforcer la conformité en matière de sécurité des patients.

- Mai 2025 : le Département de la santé d'Abou Dhabi s'est associé à RLDatix pour construire une plateforme de sécurité unifiée et intelligente pour les prestataires de l'émirat.

- Mai 2025 : Oracle Health, la Cleveland Clinic et G42 ont annoncé une plateforme d'IA conjointe visant l'optimisation des soins aux patients à l'échelle nationale.

- Juin 2024 : KIMS Hospitals a déployé le système de surveillance à distance des patients sans contact de Dozee dans ses services intelligents, améliorant la surveillance de la sécurité en temps réel.

Périmètre du rapport mondial sur le marché des logiciels de sécurité des patients et de gestion des risques

Selon le périmètre du rapport, les logiciels de sécurité des patients et de gestion des risques désignent les solutions logicielles conçues pour améliorer la sécurité des patients, minimiser les risques et améliorer la qualité globale des soins dans les environnements de santé.

Le marché des logiciels de sécurité des patients et de gestion des risques est segmenté par type de logiciel, mode de déploiement et utilisateurs finaux. En termes de logiciels, le marché est segmenté en solutions de gestion des risques et de sécurité, solutions de gestion des sinistres et autres. Par mode de déploiement, le marché est divisé en basé sur le cloud et sur site. Par utilisateur final, le marché est segmenté en hôpitaux, centres de soins ambulatoires, centres de soins de longue durée et autres. Le marché est segmenté géographiquement en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions, à l'échelle mondiale. Le rapport propose la valeur (en USD) pour les segments ci-dessus.

| Solutions de signalement et de gestion des incidents |

| Analyses de gestion des risques et de sécurité |

| Solutions de gestion des sinistres |

| Gestion de la conformité et des audits |

| Analyse des causes profondes et suivi des actions |

| Basé sur le cloud |

| Sur site |

| Hybride |

| Grande (≥ 500 lits ou systèmes multi-sites) |

| Moyenne (100-499 lits) |

| Petite (< 100 lits) |

| Solutions autonomes |

| Intégré aux plateformes de dossiers de santé électroniques |

| Intégré aux suites de gouvernance, de gestion des risques et de conformité d'entreprise |

| Hôpitaux |

| Centres de soins ambulatoires |

| Centres de soins de longue durée |

| Cliniques spécialisées |

| Prestataires de soins à domicile |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de logiciel | Solutions de signalement et de gestion des incidents | |

| Analyses de gestion des risques et de sécurité | ||

| Solutions de gestion des sinistres | ||

| Gestion de la conformité et des audits | ||

| Analyse des causes profondes et suivi des actions | ||

| Par mode de déploiement | Basé sur le cloud | |

| Sur site | ||

| Hybride | ||

| Par taille d'organisation | Grande (≥ 500 lits ou systèmes multi-sites) | |

| Moyenne (100-499 lits) | ||

| Petite (< 100 lits) | ||

| Par niveau d'intégration | Solutions autonomes | |

| Intégré aux plateformes de dossiers de santé électroniques | ||

| Intégré aux suites de gouvernance, de gestion des risques et de conformité d'entreprise | ||

| Par utilisateur final | Hôpitaux | |

| Centres de soins ambulatoires | ||

| Centres de soins de longue durée | ||

| Cliniques spécialisées | ||

| Prestataires de soins à domicile | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des logiciels de sécurité des patients et de gestion des risques ?

Le marché s'élève à 2,76 milliards USD en 2026 et devrait atteindre 4,84 milliards USD d'ici 2031.

Quel segment de logiciels détient la plus grande part du marché des logiciels de sécurité des patients et de gestion des risques ?

Les analyses de gestion des risques et de sécurité sont en tête avec une part de 38,74 % en 2025.

Pourquoi les déploiements hybrides gagnent-ils en popularité sur le marché des logiciels de sécurité des patients et de gestion des risques ?

Les modèles hybrides équilibrent l'analytique cloud avec le contrôle des données sur site, répondant aux besoins de cybersécurité et de conformité tout en permettant les capacités d'IA.

Quelle région connaît la croissance la plus rapide sur le marché des logiciels de sécurité des patients et de gestion des risques ?

L'Asie-Pacifique, progressant à un TCAC de 14,61 % jusqu'en 2031, portée par des programmes de santé numérique à grande échelle.

Comment les modèles de soins basés sur la valeur influencent-ils les dépenses en plateformes de sécurité des patients ?

L'indicateur PSI-90 du CMS lie le remboursement aux performances en matière de sécurité, transformant les investissements en logiciels en décisions ayant un impact sur les revenus pour les prestataires.

Quelles mesures de cybersécurité les acheteurs exigent-ils des fournisseurs de logiciels de sécurité ?

Les prestataires recherchent des architectures zéro confiance, un chiffrement de bout en bout et des certifications HITRUST ou ISO 27001 pour protéger les données de sécurité agrégées.

Dernière mise à jour de la page le: