Taille et parts du marché des logiciels de téléradiologie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

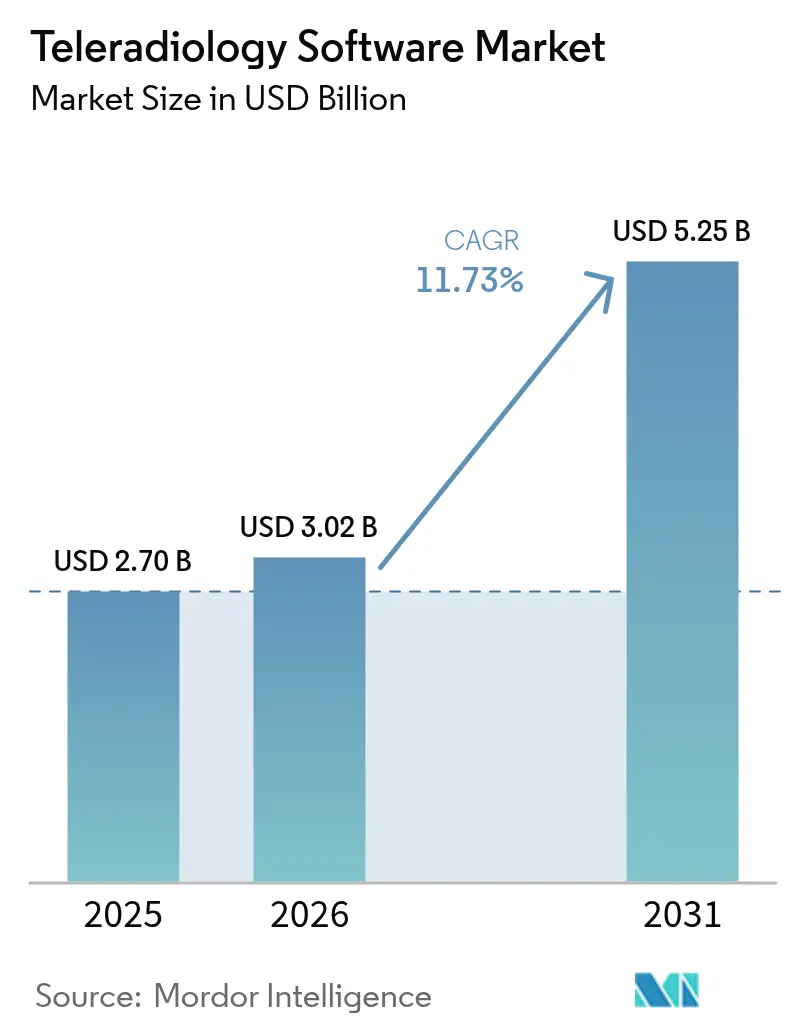

| Taille du Marché (2026) | 3.02 Milliards de dollars |

| Taille du Marché (2031) | 5.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.73% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

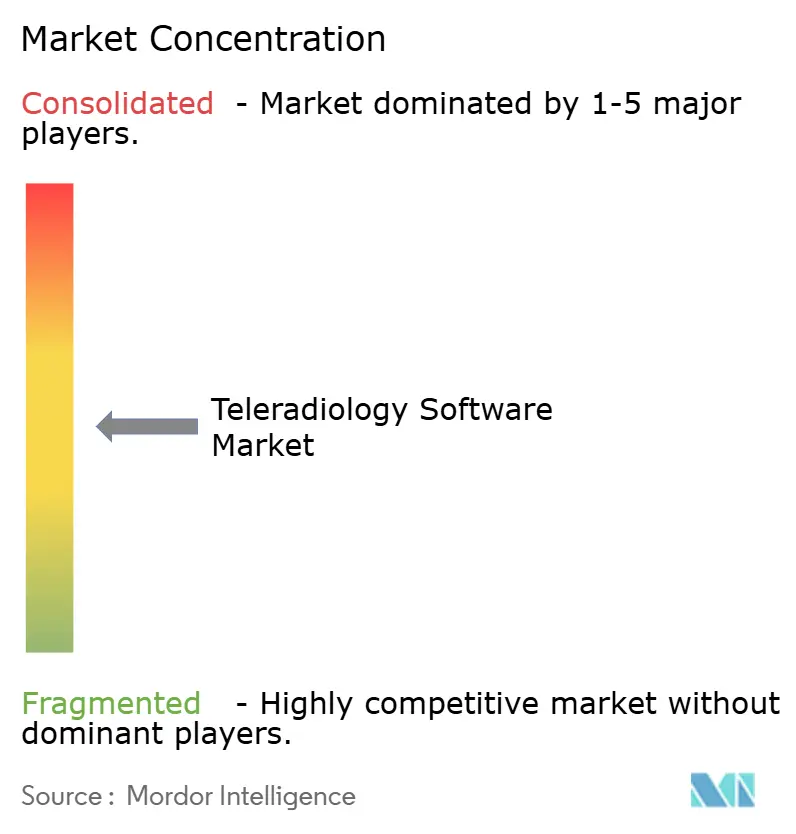

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de téléradiologie par Mordor Intelligence

La taille du marché des logiciels de téléradiologie devrait passer de 2,70 milliards USD en 2025 à 3,02 milliards USD en 2026 et devrait atteindre 5,25 milliards USD d'ici 2031, à un TCAC de 11,73 % sur la période 2026-2031. La trajectoire de la taille du marché des logiciels de téléradiologie repose sur trois forces mutuellement renforçantes : une pénurie mondiale croissante de radiologues, des volumes d'imagerie qui progressent de 3 à 4 % par an, et des architectures cloud permettant une mise à l'échelle instantanée. Les hôpitaux déploient ces plateformes pour assurer une couverture spécialisée 24h/24 et 7j/7, tandis que les centres de diagnostic les utilisent pour prolonger leurs horaires sans recruter de radiologues sur site. Les éditeurs de solutions technologiques intègrent des modules de triage par intelligence artificielle et de comptes rendus structurés, ce qui améliore la productivité de lecture jusqu'à 30 % et contribue à atténuer l'épuisement professionnel. Les réglementations reconnaissent désormais formellement les lectures préliminaires à distance, et la parité croissante des remboursements oriente les budgets vers l'infrastructure numérique. Ensemble, ces dynamiques soutiennent une croissance à deux chiffres tout en intensifiant la concurrence autour des écosystèmes natifs du cloud et prêts pour l'intelligence artificielle.

Principaux enseignements du rapport

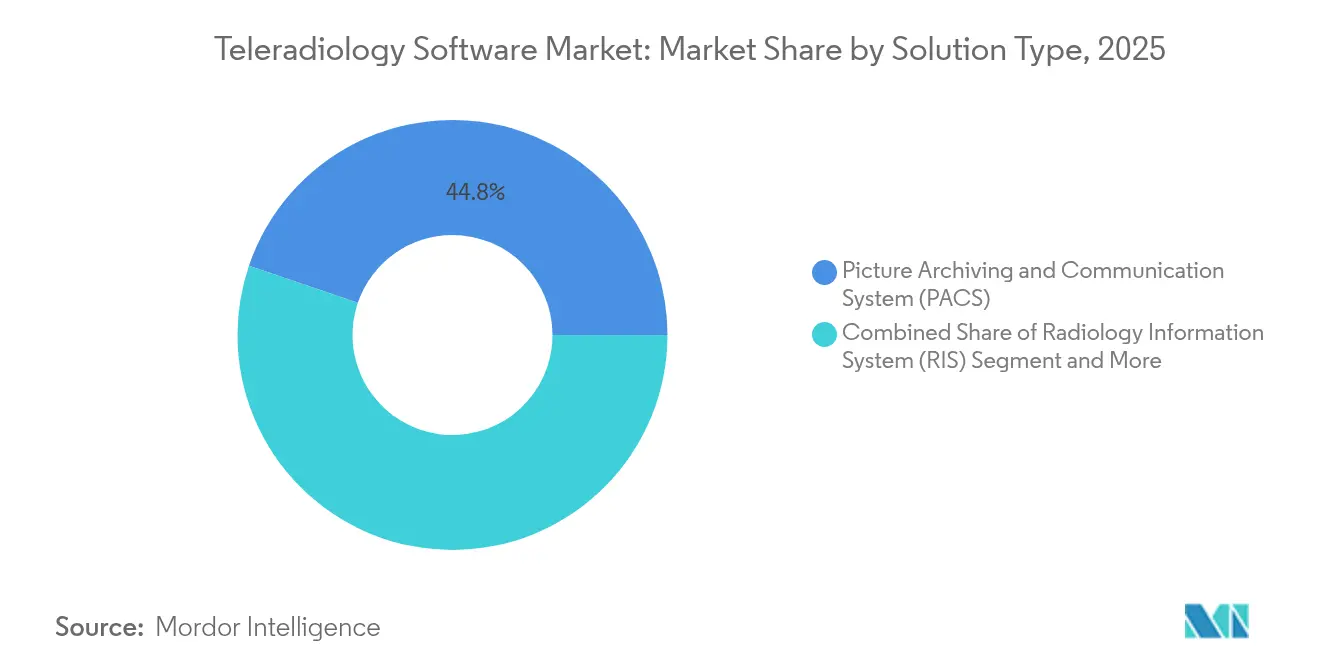

- Par type de solution, les systèmes d'archivage et de communication des images (PACS) ont dominé avec une part de revenus de 44,78 % en 2025, tandis que les archives neutres vis-à-vis des fournisseurs (VNA) devraient progresser à un TCAC de 12,83 % jusqu'en 2031.

- Par mode de déploiement, les plateformes basées sur le cloud représentaient 61,83 % de la part du marché des logiciels de téléradiologie en 2025 et devraient croître à un TCAC de 12,55 % jusqu'en 2031.

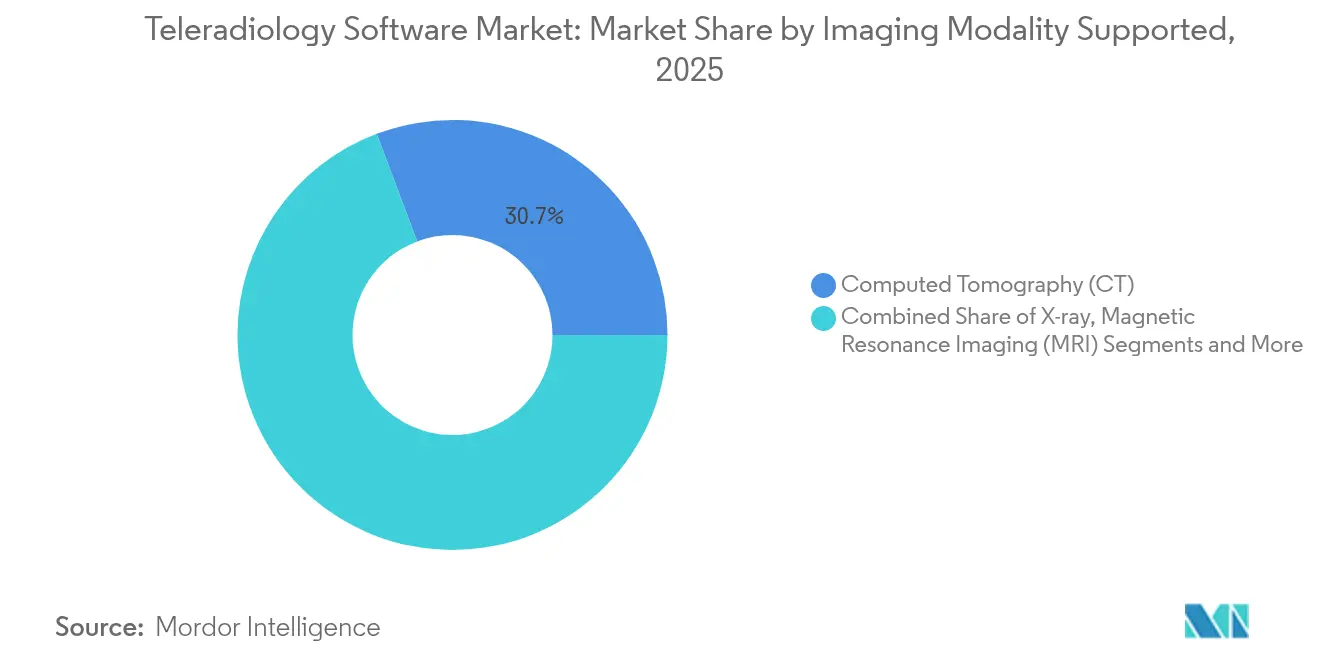

- Par modalité d'imagerie, la tomodensitométrie (TDM) a capté 30,74 % de la taille du marché des logiciels de téléradiologie en 2025 ; l'imagerie par résonance magnétique (IRM) affiche le TCAC le plus rapide à 12,71 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont conservé une part de 60,52 % en 2025, tandis que les centres d'imagerie diagnostique affichent le TCAC le plus rapide à 12,42 % jusqu'en 2031.

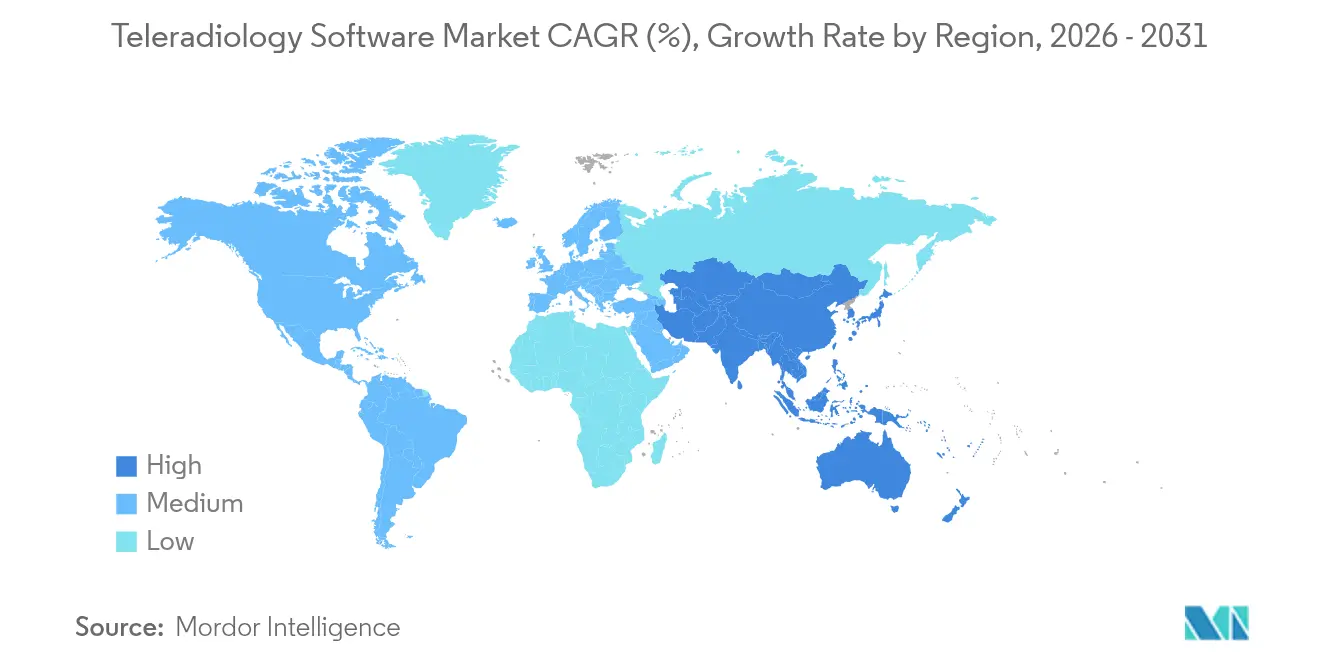

- Par géographie, l'Amérique du Nord a dominé avec une part de 39,27 % en 2025, mais l'Asie-Pacifique est en passe d'atteindre un TCAC de 13,18 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Logiciels de Téléradiologie*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge croissante des maladies chroniques et volume d'imagerie | +2.8% | Mondial, avec une concentration dans les populations vieillissantes d'Amérique du Nord, d'Europe et du Japon | Long terme (≥ 4 ans) |

| Pénurie mondiale de radiologues et essor de l'externalisation | +3.2% | Mondial, plus aigu dans les zones rurales des États-Unis, du Royaume-Uni et des marchés émergents | Moyen terme (2-4 ans) |

| Adoption rapide des architectures PACS cloud et VNA | +2.1% | Amérique du Nord et UE en tête, Asie-Pacifique suivant rapidement | Moyen terme (2-4 ans) |

| Essor de la télésanté et des tendances en matière de soins à distance | +1.9% | Mondial, accéléré dans les systèmes de santé post-COVID | Court terme (≤ 2 ans) |

| Renforcement du soutien réglementaire et des infrastructures | +1.6% | Amérique du Nord et UE principalement, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration du matériel et de l'intelligence artificielle en périphérie au point de soins | +1.4% | Amérique du Nord et UE en tête, adoption sélective en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des maladies chroniques et volume d'imagerie

La demande d'imagerie médicale devrait encore augmenter de 27 % d'ici 2055, amplifiant la pression sur des ressources radiologiques limitées.[1]Source : Eric W. Christensen, « Utilisation projetée de l'imagerie aux États-Unis, 2025 à 2055 », PubMed, pubmed.ncbi.nlm.nih.gov Les examens de tomodensitométrie seuls pourraient augmenter de 25,1 %, tandis que la médecine nucléaire et la radiographie maintiennent leur rythme. Avec 4,2 milliards d'examens déjà réalisés chaque année, les systèmes de santé dépendent de la téléradiologie pour adapter la capacité de lecture, distribuer l'expertise des sous-spécialistes et maintenir les délais d'exécution dans les limites des critères de qualité. La capacité à acheminer les études en débordement à travers des réseaux nationaux, voire continentaux, préserve la continuité des soins et atténue les retards de rendez-vous.

Pénurie mondiale de radiologues et essor de l'externalisation

Les États-Unis pourraient faire face à un déficit pouvant atteindre 124 000 médecins d'ici 2034, et les postes en radiologie sont parmi les plus difficiles à pourvoir. Le Royaume-Uni signale un écart de 30 % en matière de radiologues, tandis que le taux d'attrition avoisine 13 % par an. Les indicateurs de productivité montrent que les groupes de téléradiologie traitent jusqu'à un tiers d'études supplémentaires par lecteur par rapport aux équipes conventionnelles sur site. Alors que les hôpitaux ruraux et communautaires peinent à pourvoir les gardes de nuit et de week-end, l'externalisation devient une solution structurelle, consolidant la demande de logiciels qui coordonnent les flux de travail multi-sites et la gestion des accréditations.

Adoption rapide des architectures PACS cloud et VNA

Les hôpitaux qui migrent leurs archives d'imagerie vers le cloud réduisent leurs dépenses opérationnelles jusqu'à 30 % et évitent les cycles récurrents de renouvellement du matériel. Les déploiements de VNA facilitent en outre la réduction de la dépendance vis-à-vis des fournisseurs et permettent une intégration transparente de l'intelligence artificielle, comme en témoigne l'économie de 3 millions USD réalisée par le Children's Hospital of Philadelphia sur cinq ans après sa migration vers une VNA. Ces avantages économiques sous-tendent la préférence soutenue pour le cloud sur l'ensemble du marché des logiciels de téléradiologie.

Essor de la télésanté et des tendances en matière de soins à distance

Les consultations virtuelles sont passées de 1 % à 17 % de l'ensemble des visites depuis 2020, normalisant la prestation de services à distance. Les programmes de financement nationaux, tels que le Fonds pour la reprise et la résilience de l'UE qui alloue 20 % des budgets de santé aux initiatives numériques, intègrent l'interopérabilité de l'imagerie dans des écosystèmes de télésanté plus larges, renforçant ainsi les flux de travail de lecture transfrontaliers.

Analyse de l'Impact des Freins sur le Marché des Logiciels de Téléradiologie*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts stricts de conformité en matière de protection des données (HIPAA/RGPD) | -1.8% | Amérique du Nord et UE principalement, en expansion mondiale | Long terme (≥ 4 ans) |

| Coûts élevés d'intégration et de gestion du changement pour les petits sites | -1.5% | Mondial, affectant particulièrement les petits prestataires de soins de santé | Moyen terme (2-4 ans) |

| Dépendance vis-à-vis des fournisseurs cloud via des frais de sortie élevés | -1.2% | Mondial, plus significatif dans les environnements multi-cloud | Moyen terme (2-4 ans) |

| Responsabilité médico-légale transfrontalière pour les lectures préliminaires par intelligence artificielle | -1.0% | Mondial, affectant particulièrement les prestataires internationaux de téléradiologie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts stricts de conformité en matière de protection des données (HIPAA/RGPD)

Le respect des règles de chiffrement HIPAA aux États-Unis et des restrictions du RGPD en Europe augmente les coûts de déploiement, en particulier pour les petites cliniques qui ne disposent pas de personnel de sécurité dédié. Les organisations gérant des lectures transfrontalières doivent naviguer entre des réglementations de consentement qui se chevauchent et des obligations de déclaration d'incidents, commandant souvent des audits tiers qui gonflent le coût total de possession. Les investissements en cybersécurité deviennent obligatoires à mesure que les organisations de santé font face à des cybermenaces croissantes, avec des implications juridiques pour les cliniciens nécessitant des plans de réponse aux incidents robustes et des protocoles de chiffrement.[2]Source : Chukwuka Elendu et al., « Implications juridiques pour les cliniciens en matière de cybersécurité », Medicine, journals.lww.com

Responsabilité médico-légale transfrontalière pour les lectures préliminaires par intelligence artificielle

Lorsque l'intelligence artificielle signale des résultats urgents dans plusieurs juridictions, des questions se posent quant au clinicien, au fournisseur d'algorithme ou à l'établissement qui détient la responsabilité ultime. L'analyse de 299 cas de faute professionnelle en téléradiologie montre que 35,6 % sont liés à des décès de patients et à des indemnités médianes plus élevées par rapport à la radiologie sur site. La proposition de directive de l'UE sur la responsabilité en matière d'intelligence artificielle accroît l'exposition en traitant les algorithmes de diagnostic comme des dispositifs médicaux à haut risque. Les assureurs réagissent en augmentant les primes, rendant certains prestataires prudents face aux déploiements agressifs de l'intelligence artificielle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Logiciels de Téléradiologie

Par type de solution :

la VNA perturbe la domination traditionnelle du PACSLe PACS est resté la technologie de référence avec une part de 44,78 % en 2025. Dans le même temps, la VNA affiche une perspective de TCAC de 12,83 %, signalant un pivot vers la neutralité vis-à-vis des fournisseurs et la consolidation de l'imagerie d'entreprise. La taille du marché des logiciels de téléradiologie associée à la VNA devrait augmenter fortement à mesure que les organisations migrent depuis des archives cloisonnées. Le Children's Hospital of Philadelphia a signalé des économies de 3 millions USD sur cinq ans après sa transition vers une VNA.

Les RIS et les plateformes d'entreprise naissantes intègrent désormais plus de 110 applications d'intelligence artificielle certifiées via des interfaces uniques, comme le montre le hub agréé par la FDA de CARPL.ai. Cette interopérabilité comprime les délais de rendu des comptes rendus et réduit les migrations de données coûteuses, conférant aux VNA des avantages économiques et cliniques tangibles.

Par mode de déploiement :

l'infrastructure cloud accélère la transformation du marchéLes installations cloud représentaient 61,83 % du marché des logiciels de téléradiologie en 2025 et sont en passe d'atteindre un TCAC de 12,55 %. Amazon Web Services soutient le portefeuille Genesis de GE HealthCare, qui promet une élasticité en un clic et une évolutivité de l'intelligence artificielle.

Les systèmes sur site persistent dans les centres de défense et académiques soumis à des exigences spécifiques de latence ou de souveraineté. Pourtant, des configurations hybrides émergent, permettant aux études sensibles de rester en local tout en tirant parti de l'analytique cloud pour la santé des populations. Cette approche équilibrée concilie conformité et innovation, et maintient une forte demande d'orchestration de déploiement multi-niveaux au sein du marché des logiciels de téléradiologie.

Par modalité d'imagerie prise en charge :

la croissance de l'IRM dépasse la domination traditionnelleLa TDM a conservé une part de revenus de 30,74 % en 2025, mais l'IRM affiche le TCAC le plus rapide à 12,71 % jusqu'en 2031. L'augmentation des orientations neurologiques et musculo-squelettiques, combinée à l'optimisation des séquences assistée par intelligence artificielle, améliore le débit de l'IRM et le nombre de coupes associées par examen. La taille du marché des logiciels de téléradiologie pour les flux de travail IRM croît parallèlement à ces tendances.

L'échographie gagne du terrain grâce aux sondes au point de soins et aux pilotes de capture autonome co-développés par GE HealthCare et NVIDIA. La mammographie intègre l'intelligence artificielle SmartMammo pour réduire les taux de rappel, tandis que la TEP/TEMP exploite l'analytique quantitative pour la stadification en oncologie. Les éditeurs de plateformes configurent donc des visionneuses multimodalités et des modèles de comptes rendus structurés, consolidant la fidélisation à l'écosystème.

Par utilisateur final :

les centres de diagnostic stimulent l'expansion du marchéLes hôpitaux contrôlaient une part de 60,52 % en 2025, mais les centres d'imagerie diagnostique progressent rapidement à un TCAC de 12,42 % dans le sillage du transfert des procédures vers le secteur ambulatoire. La part du marché des logiciels de téléradiologie associée à ces centres bénéficie de stratégies de couverture en soirée et le week-end qui favorisent la lecture externalisée.

La consolidation remodèle le paysage professionnel : le nombre de groupes comptant plus de 100 radiologues a augmenté de 350 % au cours de la dernière décennie. Les entités plus importantes négocient des contrats d'entreprise qui regroupent le triage par intelligence artificielle, les tableaux de bord analytiques et la reconnaissance vocale native dans des contrats de logiciel en tant que service à long terme.

Analyse géographique

Marché des Logiciels de Téléradiologie en Amérique du Nord

L'Amérique du Nord a dominé avec une part de 39,27 % en 2025, soutenue par des politiques de télésanté remboursables et l'approbation par la FDA de plus de 1 000 outils d'IA clinique, dont 758 ciblent la radiologie. Les initiatives d'accès en zones rurales canalisent des subventions vers les petits hôpitaux, stimulant davantage le marché des logiciels de téléradiologie. Les fusions en cours, telles que l'absorption de Direct Radiology par ONRAD, étendent les réseaux de couverture indépendants et favorisent la standardisation des logiciels de flux de travail.

Marché des Logiciels de Téléradiologie en Asie-Pacifique

L'Asie-Pacifique enregistre le TCAC le plus rapide à 13,18 %, soutenu par la Mission numérique de santé Ayushman Bharat de l'Inde qui délivre des identifiants de santé uniques prêts pour l'échange d'images. Le lancement en Indonésie de PT. Teleradiologi Center Indonesia élargit l'accès aux sous-spécialistes, tandis que la Stratégie nationale de santé numérique de l'Australie finance des réseaux sécurisés de partage d'images. Ensemble, ces initiatives abaissent les barrières à l'entrée pour les fournisseurs de PACS en nuage et les startups locales.

Marché des Logiciels de Téléradiologie en EMEA et en Amérique du Sud

L'Europe affiche une adoption régulière, aidée par le Fonds pour l'avenir des hôpitaux de 4 milliards EUR qui a évalué les hôpitaux allemands à seulement 33,3 sur un indice de numérisation de 100 points, mettant en évidence les lacunes d'investissement. La Facilité pour la reprise et la résilience de l'UE stipule qu'un cinquième des dépenses cible les infrastructures numériques, catalysant des projets pilotes de partage d'images transfrontaliers et des cadres médico-légaux harmonisés. Le Moyen-Orient, l'Afrique et l'Amérique du Sud restent des marchés naissants, mais les déploiements de cloud public et la construction de centres oncologiques urbains posent les bases d'une demande fondamentale pour le marché des logiciels de téléradiologie.

Paysage réglementaire

Le logiciel de téléradiologie se situe à l'intersection de la surveillance des dispositifs médicaux, du droit de la protection des données et des règles de soins transfrontaliers. Aux États-Unis, les fonctions de visualisation d'images et d'analyse quantitative qui répondent à la définition d'un dispositif sont réglementées en tant que Software as a Medical Device (SaMD), et la FDA a clarifié la manière dont les interprétations relatives à l'aide à la décision clinique (CDS) s'appliquent aux résultats diagnostiques (mise à jour de la ligne directrice finale publiée en janvier 2026). Parallèlement aux exigences de sécurité et d'audit imposées par HIPAA, les fournisseurs sont incités à documenter plus clairement l'usage prévu, les flux de travail avec supervision humaine, et la surveillance post-commercialisation afin de suivre la dérive des performances des modules dotés d'IA.

En Europe, l'évaluation de conformité MDR/IVDR et la capacité des organismes notifiés restent des facteurs déterminants pour les composants informatiques d'imagerie et d'IA relevant des règles applicables aux dispositifs médicaux. En 2026, les mesures d'application de la Commission européenne dans le cadre MDR/IVDR ajoutent des obligations de transition et de transparence, influençant la manière dont les logiciels d'imagerie sont mis sur le marché et surveillés dans le temps. L'orientation de l'espace européen des données de santé (EHDS) renforce également l'interopérabilité et le partage encadré des données à des fins secondaires, façonnant la manière dont les plateformes conçoivent le consentement, le contrôle d'accès et l'échange transfrontalier d'images tout en maintenant des garanties conformes au RGPD.

Paysage concurrentiel

La consolidation s'accélère, bien que les cinq premiers fournisseurs contrôlent encore un chiffre d'affaires combiné substantiel, indiquant une fragmentation modérée. L'activité des fonds de capital-investissement finance des regroupements tels que les acquisitions multi-États de Radiology Partners, qui créent des économies d'échelle pour négocier des licences d'intelligence artificielle.

Les avantages concurrentiels s'articulent désormais autour de la préparation au cloud et de l'orchestration de bout en bout. GE HealthCare relie sa visionneuse Centricity à NVIDIA Clara pour le débruitage et le triage, Siemens Healthineers intègre l'intelligence artificielle mammographique DeepHealth, et Sectra intègre des visionneuses sans empreinte locale. Les fournisseurs spécialisés comme Intelerad se différencient par l'ingestion neutre vis-à-vis des fournisseurs et l'analytique des résultats, en partenariat avec RADPAIR pour accélérer les comptes rendus structurés.

Les mouvements stratégiques se concentrent sur les portefeuilles d'intelligence artificielle, l'hébergement cloud multi-locataires et le conseil en remboursement. Konica Minolta associe sa plateforme Exa au moteur de curation de NewVue, tandis que ZettaHealth lance le premier ERP adapté à la facturation des groupes de radiologie. Ces offres regroupent des modules de gestion du cycle des revenus et de gestion des accréditations, fidélisant les clients à des écosystèmes plus larges et amplifiant la courbe de croissance du marché des logiciels de téléradiologie.

Leaders du secteur des logiciels de téléradiologie

Carestream Health

Telerad Tech

GE HealthCare

Koninklijke Philips N.V.

Siemens Healthineers AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Logiciels de Téléradiologie

- GE Healthcare

- Koninklijke Philips

- Siemens Healthineers

- Sectra

- Change Healthcare

- Carestream Health

- Agfa-Gevaert

- FUJIFILM

- Visage Imaging

- Telerad Tech

- Comarch

- Medsynaptic

- Perfect Imaging

- Imagebytes Pvt Ltd

- Morton & Partners Radiologists

- Radical Imaging

- ONRAD Inc.

- Everrtech

- TeleSpecialists LLC

- Virtual Radiologic (vRad)

Lire l'Analyse des Entreprises du Marché des Logiciels de Téléradiologie

Opportunités de marché et perspectives d'avenir

La standardisation de l'interopérabilité et de la qualité crée un espace pour les fournisseurs capables de présenter les flux de travail de téléradiologie comme une infrastructure d'imagerie d'entreprise plutôt que comme des solutions ponctuelles autonomes. Aux États-Unis, le plan stratégique fédéral 2024-2030 de l'ASTP/ONC en matière de santé informatique et les efforts d'interopérabilité connexes liés au Cures Act élèvent les attentes en matière d'échange standardisé, d'API et d'accès longitudinal aux données cliniques. Cette orientation accroît la demande en matière de modernisation PACS/VNA, de visualiseurs sans empreinte, et d'outils d'intégration réduisant la charge des déploiements multi-sites.

L'Europe ajoute un nouveau point de référence en matière d'achats avec la publication de la norme EN 18167:2026, qui couvre les exigences de système de qualité pour les pratiques de radiologie à distance tout au long du parcours patient. Cela soutient les discussions d'achat centrées sur des niveaux de service cohérents, l'auditabilité et la gouvernance dans les modèles de lecture distribués. Par ailleurs, la consolidation du secteur et l'expansion des plateformes indiquent où les acheteurs concentrent leurs dépenses, notamment l'acquisition de StatRad par I-MED Radiology en juillet 2024 pour entrer sur le marché américain via une plateforme basée sur le cloud et un réseau établi de radiologues. Ensemble, ces évolutions mettent en évidence des opportunités concrètes pour les offres natives cloud combinant orchestration des flux de travail, échange sécurisé et assistance intégrée par IA, avec une conformité et une qualité de service documentées sur l'ensemble des sites et des juridictions.

Développements Récents dans le Secteur du Marché des Logiciels de Téléradiologie

- Mars 2026 : GE HealthCare a finalisé l'acquisition d'Intelerad, élargissant sa présence dans le logiciel d'imagerie à l'échelle de l'imagerie d'entreprise et des flux de lecture à distance. L'accord renforce la capacité de GE HealthCare à proposer une pile plus intégrée, orientée cloud, couvrant les hôpitaux, les sites ambulatoires et les opérations de téléradiologie, accentuant la pression concurrentielle sur les fournisseurs autonomes de PACS et de flux de travail.

- Mars 2026 : GE HealthCare a obtenu l'autorisation 510(k) de la FDA américaine pour View, un visualiseur diagnostique sans empreinte intégré au Genesis Radiology Workspace, conçu pour l'accès à distance. Cette visualisation basée sur navigateur, homologuée par les autorités réglementaires, soutient les modèles de lecture depuis n'importe où et réduit la dépendance aux postes de travail spécialisés, ce qui correspond aux priorités de déploiement cloud des groupes de radiologie multi-sites.

- Novembre 2025 : GE HealthCare a annoncé son intention d'acquérir Intelerad afin de faire progresser l'imagerie d'entreprise activée par le cloud dans l'ensemble des cadres de soins. Cette annonce a signalé une accélération de la consolidation autour des plateformes informatiques d'imagerie capables de relier les départements hospitaliers aux réseaux ambulatoires et aux fournisseurs de téléradiologie dans le cadre de flux de travail et d'une gouvernance unifiés.

Marché des Logiciels de Téléradiologie Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Ce marché couvre les plateformes logicielles et les modules permettant le partage à distance, la visualisation, l'acheminement des flux de travail et le compte rendu des examens d'imagerie médicale entre les sites d'imagerie et les radiologues, ainsi que la mise en œuvre et le support associés vendus avec le logiciel.

Exclusions du périmètre : sont exclus les services de lecture téléradiologique purs, le matériel d'équipement d'imagerie, et les plateformes de télésanté à usage général qui n'assurent pas le flux de travail et le compte rendu des images de radiologie.

Aperçu de la segmentation

- Par type de solution

- Système d'information radiologique (RIS)

- Système d'archivage et de communication des images (PACS)

- Archive neutre vis-à-vis des fournisseurs (VNA)

- Autres types de solutions

- Par mode de déploiement

- Basé sur le cloud

- Sur site

- Par modalité d'imagerie prise en charge

- Radiographie

- Tomodensitométrie (TDM)

- Imagerie par résonance magnétique (IRM)

- Échographie

- Imagerie nucléaire (TEP/TEMP)

- Mammographie

- Par utilisateur final

- Hôpitaux

- Centres d'imagerie diagnostique

- Autres utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour construire la vision initiale des signaux de demande, de l'orientation des politiques et des tendances d'installation pour les flux de travail de radiologie à distance. Nous avons principalement examiné des sources publiques telles que les bases de données de dispositifs de la FDA américaine (dans la mesure où elles concernent l'informatique d'imagerie), les mises à jour de règles de CMS et d'autres payeurs publics, ainsi que des publications de statistiques sanitaires nationales telles que les données du CDC indiquant la charge diagnostique et l'utilisation des soins.

Pour ancrer les intrants de dimensionnement, nous avons également consulté des sources telles que des revues à comité de lecture en informatique de radiologie, les pages d'orientation de l'American College of Radiology, et des avis de marchés publics montrant une activité de modernisation informatique de l'imagerie sur plusieurs années. Les rapports annuels d'entreprises, les présentations aux investisseurs et une couverture médiatique crédible ont été utilisés pour comprendre les modèles de tarification, la répartition des déploiements et les évolutions de mise sur le marché. Certaines bases de données payantes ont été utilisées pour les données financières des entreprises et la recherche de brevets afin de vérifier les calendriers de commercialisation. Ces sources ne sont données qu'à titre d'illustration, et de nombreux autres documents publics ont également été consultés pour compléter, vérifier et clarifier les données utilisées dans le modèle.

Entretiens primaires et enquêtes

Les travaux primaires se sont concentrés sur des entretiens et des enquêtes structurées auprès de fournisseurs de logiciels, de responsables informatiques d'hôpitaux et de centres d'imagerie, ainsi que d'utilisateurs des flux de travail de radiologie gérant les files d'attente de comptes rendus au quotidien. Pour ce sujet mondial, les contributions ont été équilibrées entre les Amériques, l'EMEA et l'APAC afin de vérifier les contraintes de déploiement, les cycles d'achat et les tendances d'adoption du cloud avant de finaliser les hypothèses.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 28 % | Directeurs généraux (CXO) : 12 % | APAC : 46 % |

| Rang intermédiaire : 54 % | Responsables fonctionnels/d'unité : 30 % | EMEA : 29 % |

| Acteurs plus petits : 18 % | Managers : 58 % | Amériques : 25 % |

Dimensionnement et prévision du marché

Le dimensionnement débute par une construction descendante qui reconstitue le bassin de demande à partir de l'activité d'imagerie et de la part des examens transitant par des flux de lecture à distance et d'échange numérique, laquelle est ensuite traduite en dépenses logicielles selon des structures contractuelles typiques. Les totaux sont testés à l'aide d'approximations ascendantes sélectives telles que des fourchettes de revenus déclarés par des fournisseurs échantillonnés, des vérifications auprès de partenaires de distribution, et des valeurs contractuelles annuelles moyennes échantillonnées multipliées par le nombre estimé de sites actifs.

Les principaux intrants utilisés dans le modèle comprennent les volumes d'actes d'imagerie par modalité (scanner, IRM, radiographie), les indicateurs de disponibilité des radiologues influençant l'externalisation et la couverture en dehors des heures ouvrées, la répartition entre déploiement cloud et sur site, l'intensité d'intégration avec les environnements PACS et RIS, ainsi que les schémas de tarification observés selon la taille des établissements et le nombre d'utilisateurs. Lorsqu'un point de donnée direct manquait pour un pays, nous avons combler les lacunes à l'aide d'indicateurs de substitution tels que le nombre de lits d'hôpitaux, la densité des centres de diagnostic et le niveau de préparation de l'infrastructure de santé numérique, puis avons revérifié les résultats avec des experts régionaux. La prévision utilise une analyse de scénarios appuyée par une couche simple de régression multivariée, où la croissance est liée à la croissance de l'imagerie, à la pression sur les effectifs et au rythme de migration vers le cloud attendu par les répondants au cours des prochaines années.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés en plusieurs passes afin que les sauts soudains de pénétration, de tarification ou de parts régionales soient signalés et expliqués avant validation finale. Nous comparons les résultats du modèle avec des signaux indépendants tels que les tendances d'utilisation de l'imagerie, l'orientation des dépenses informatiques hospitalières et les schémas d'activité contractuelle, puis nous résolvons les écarts par des appels de suivi lorsque l'écart est significatif.

Avant publication, le classeur est examiné par un autre analyste afin de confirmer que les unités, le calendrier de conversion des devises et les liens de croissance sont cohérents entre les pays et les régions. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des changements réglementaires majeurs, des évolutions de remboursement ou des annonces de contrats importants peuvent influencer la demande à court terme. Juste avant la livraison, une dernière passe de révision est effectuée afin que les clients reçoivent la vision la plus récente.

Taille du marché des logiciels de téléradiologie de Mordor Intelligence par rapport aux autres estimations publiées

Les valeurs de marché publiées pour les logiciels de téléradiologie peuvent différer même lorsque le nom du sujet semble identique, car les flux de revenus inclus et l'année de référence ne sont pas toujours alignés. Les différences proviennent également de la manière dont les entreprises convertissent les devises, traitent les contrats pluriannuels, et décident d'inclure ou non les modules informatiques adjacents situés à proximité du PACS et du RIS.

Un facteur d'écart courant dans ce marché est de savoir si le chiffre n'inclut que les revenus logiciels ou intègre également les services de lecture téléradiologique et des services informatiques d'imagerie plus larges regroupés dans les contrats. Un autre facteur est la manière dont les abonnements cloud sont comptabilisés selon les années, car les revenus récurrents annuels peuvent être comptés différemment des licences uniques, ainsi que la rapidité avec laquelle les hypothèses de prix évoluent à mesure que l'adoption du cloud augmente dans les hôpitaux et les centres d'imagerie.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,02 milliards USD (2026) | |

| Cabinet de conseil mondial A | 2,18 milliards USD (2024) | Utilise une année de référence antérieure et peut sous-estimer le rythme d'activité lorsque la montée en puissance récente des abonnements cloud et la normalisation post-pandémique de l'arriéré ne sont pas pleinement reflétées, ce qui comprime le total à plus court terme par rapport à une construction fondée sur une année plus récente. |

| Éditeur sectoriel B | 2,16 milliards USD (2024) | Diffère souvent quant à la comptabilisation des revenus des contrats logiciels pluriannuels et à l'inclusion ou non de la mise en œuvre et du support vendus avec la plateforme, ce qui peut faire varier les totaux à la hausse ou à la baisse selon les taux d'adoption supposés. |

L'écart entre les trois chiffres s'explique principalement par l'alignement des années et par ce qui est comptabilisé comme valeur logicielle par rapport aux services adjacents, ces choix modifiant rapidement le bassin de revenus adressable dans cette catégorie. En maintenant la construction ancrée sur le logiciel de flux de travail d'imagerie et en liant la pénétration et la tarification aux volumes par modalité et à la répartition des déploiements, l'estimation 2026 reste traçable à des étapes reproductibles, ce qui correspond à l'approche appliquée par Mordor Intelligence.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des logiciels de téléradiologie ?

Le marché est évalué à 3,02 milliards USD en 2026 et devrait atteindre 5,25 milliards USD d'ici 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les plateformes basées sur le cloud, détenant déjà une part de 61,83 % en 2025, se développent à un TCAC de 12,55 % grâce à leur évolutivité et à leurs coûts de maintenance réduits.

Pourquoi les centres d'imagerie diagnostique adoptent-ils la téléradiologie plus rapidement que les hôpitaux ?

La migration vers le secteur ambulatoire et le besoin de couverture par des sous-spécialistes sans recrutement sur site stimulent un TCAC de 12,42 % parmi les centres de diagnostic.

Quelle modalité d'imagerie contribuera le plus à la croissance future ?

L'IRM devrait croître à un TCAC de 12,71 %, dépassant la TDM même si cette dernière reste le plus grand contributeur aux revenus.

Quelles régions présentent les meilleures opportunités d'expansion ?

L'Asie-Pacifique est en passe d'atteindre un TCAC de 13,18 % grâce aux programmes nationaux de numérisation et aux investissements dans l'infrastructure d'imagerie.

Comment l'intelligence artificielle influence-t-elle la dynamique concurrentielle ?

L'approbation par la FDA de plus de 1 000 applications d'intelligence artificielle clinique, principalement en radiologie, favorise les fournisseurs capables d'intégrer des outils de triage et de comptes rendus structurés dans des flux de travail natifs du cloud, créant de nouveaux avantages concurrentiels.

Dernière mise à jour de la page le: