Taille et parts du marché mondial des logiciels de dossiers de santé personnels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.56 Milliards de dollars |

| Taille du Marché (2031) | 16.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

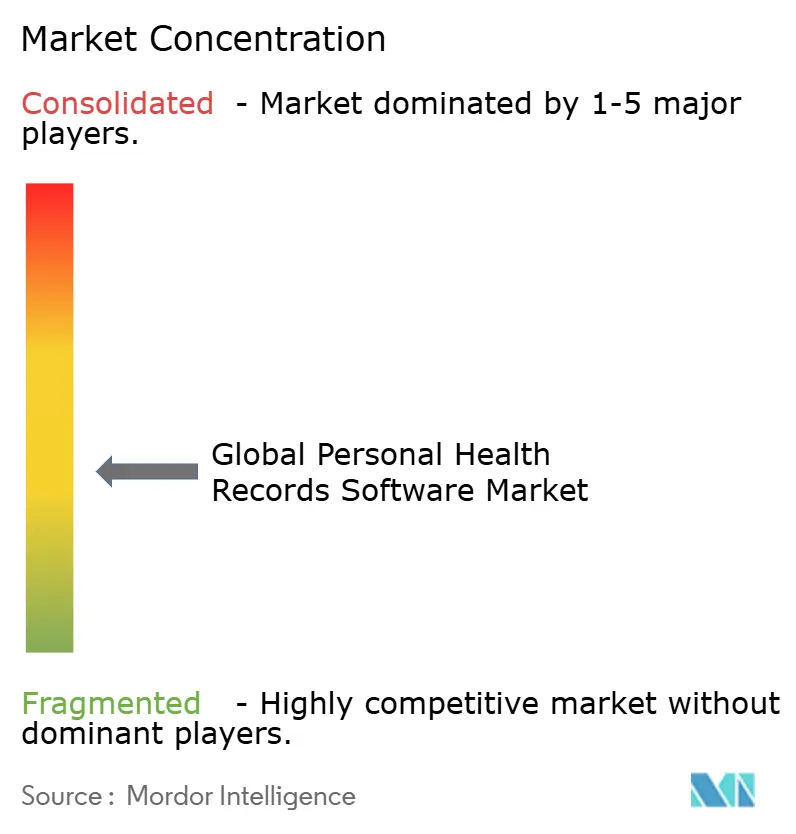

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial des logiciels de dossiers de santé personnels par Mordor Intelligence

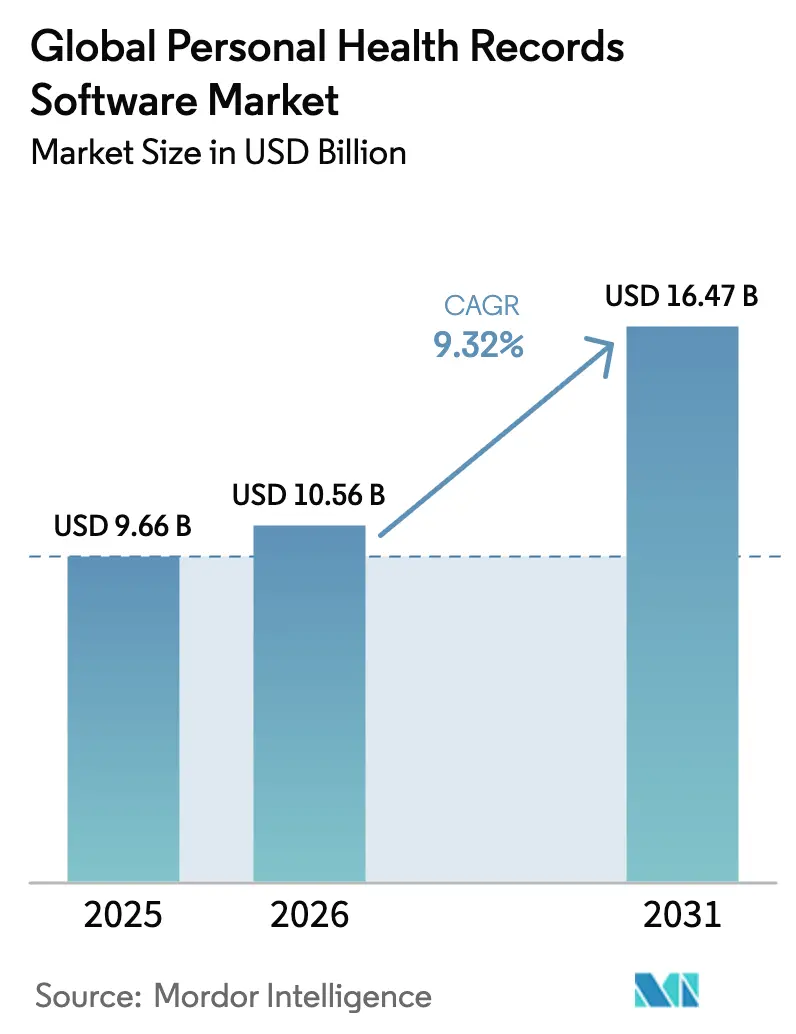

La taille du marché des logiciels de dossiers de santé personnels devrait passer de 9,66 milliards USD en 2025 à 10,56 milliards USD en 2026 et atteindre 16,47 milliards USD d'ici 2031, à un TCAC de 9,32 % sur la période 2026-2031.

Cette expansion robuste du marché des logiciels de dossiers de santé personnels reflète l'évolution vers des soins centrés sur le patient, la prolifération du déploiement en cloud et le besoin croissant d'échange de données en temps réel entre les consommateurs, les prestataires et les payeurs. Les mandats d'interopérabilité, tels que la règle de l'API d'accès aux patients du CMS, l'adoption rapide des dispositifs portables et la convergence de la télésanté et de la surveillance à distance des patients renforcent la dynamique d'adoption. Les dépenses croissantes en cybersécurité, l'analytique pilotée par l'intelligence artificielle et les modèles commerciaux axés sur les services redéfinissent le positionnement concurrentiel. Les éditeurs qui combinent de solides garanties de confidentialité avec des expériences utilisateur multiplateforme sans friction devraient capter une part disproportionnée de la croissance future sur le marché des logiciels de dossiers de santé personnels.

Points clés du rapport

- Par type de composant, les logiciels et applications mobiles ont dominé avec 54,10 % des parts du marché des logiciels de dossiers de santé personnels en 2025, tandis que les services devraient enregistrer un TCAC de 11,12 % jusqu'en 2031.

- Par mode de déploiement, les systèmes basés sur le cloud ont capturé 50,35 % de la taille du marché des logiciels de dossiers de santé personnels en 2025 et progressent à un TCAC de 13,05 % jusqu'en 2031.

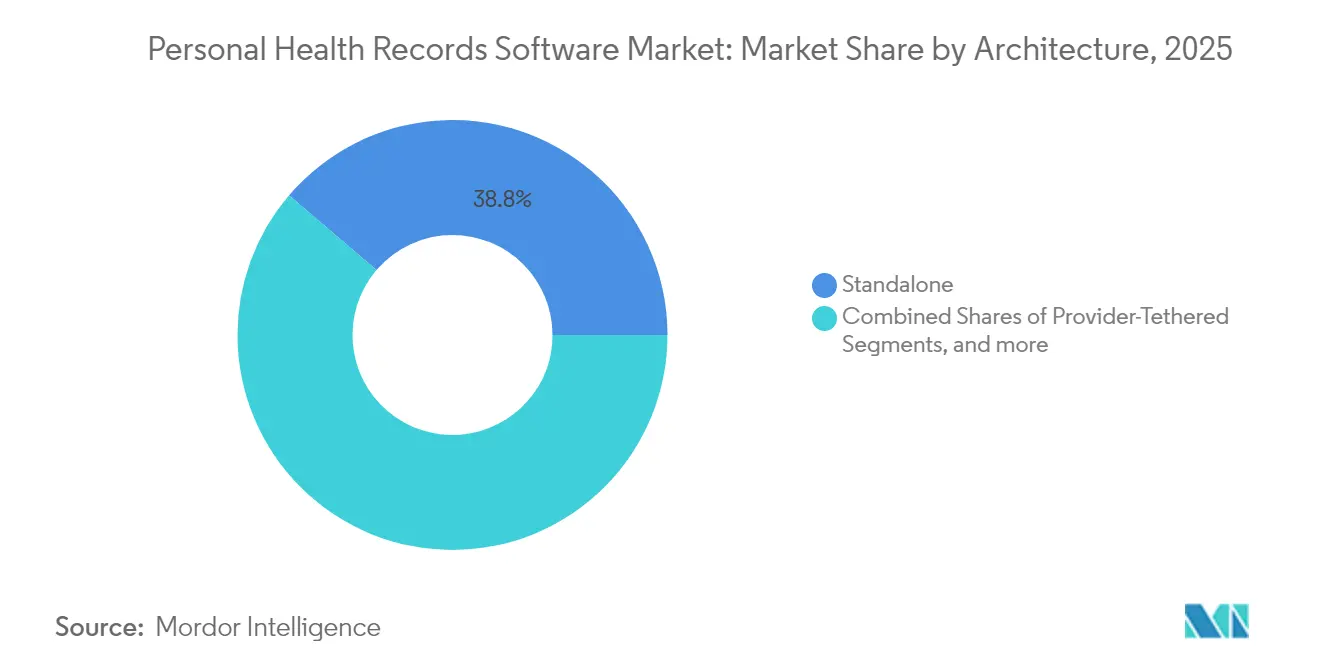

- Par architecture, les solutions autonomes représentaient 38,75 % de la taille du marché des logiciels de dossiers de santé personnels en 2025 ; les plateformes interopérables/tiers devraient se développer à un TCAC de 11,85 %.

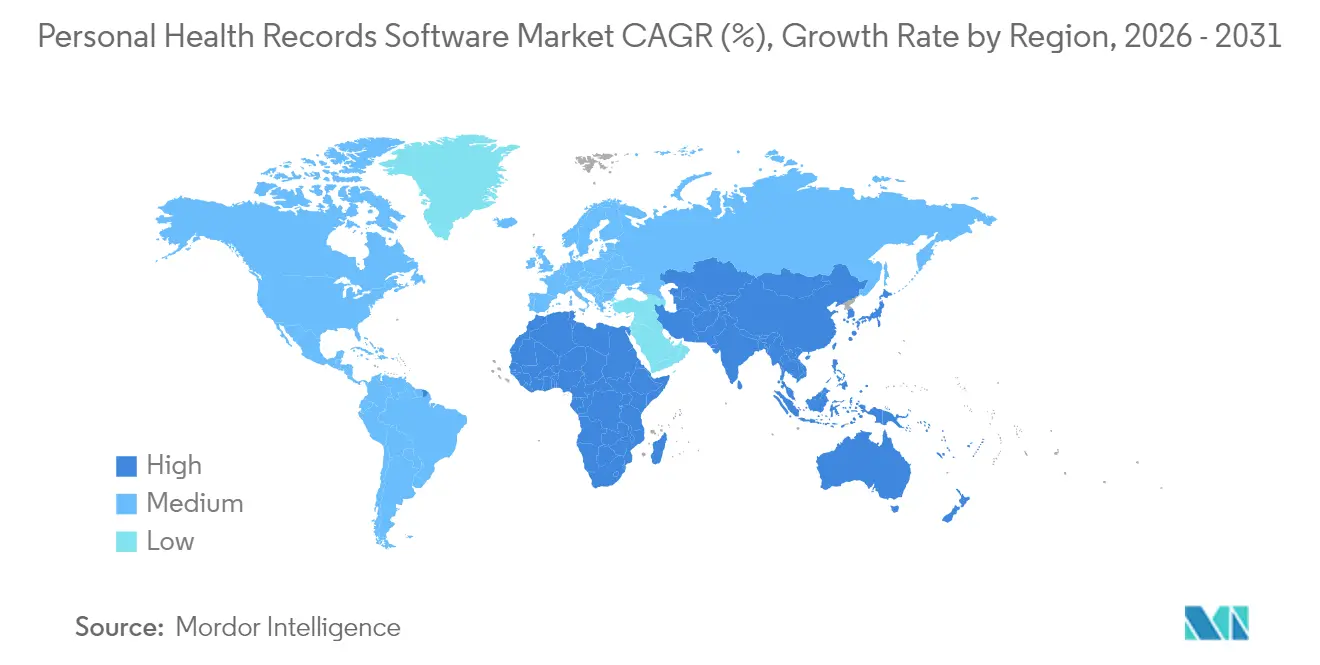

- Par géographie, l'Amérique du Nord détenait 53,30 % des parts du marché des logiciels de dossiers de santé personnels en 2025, tandis que l'Asie-Pacifique devrait croître de 11,60 % par an durant 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des logiciels de dossiers de santé personnels

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Besoin croissant de rationalisation des informations de santé et initiatives croissantes pour encourager les soins personnels centrés sur le patient | 2.6% | Mondial, avec un impact plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Initiatives gouvernementales croissantes pour l'intégration des données en ligne | 2.3% | Amérique du Nord, Europe et marchés émergents d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Fardeau croissant des maladies chroniques stimulant les besoins continus d'engagement des patients | 1.7% | Mondial, avec un impact significatif dans les populations vieillissantes (Japon, Europe, Amérique du Nord) | Long terme (≥ 4 ans) |

| Expansion de la télésanté et de la surveillance à distance nécessitant un échange de données fluide | 1.4% | Amérique du Nord, Europe et centres urbains en Asie-Pacifique | Court terme (≤ 2 ans) |

| Essor des smartphones favorisant l'adoption des dossiers de santé personnels sur mobile en priorité | 1.2% | Asie-Pacifique, Amérique latine et marchés émergents à l'échelle mondiale | Court terme (≤ 2 ans) |

| Optimisation des coûts cloud élargissant les dossiers de santé personnels en mode SaaS | 1.0% | Mondial, avec un impact particulier sur les PME et les organisations soucieuses des coûts | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Rationalisation de l'information et soins centrés sur le patient

Les données de santé sont réparties dans de multiples silos, poussant les patients à exiger une visibilité centralisée sur leurs médicaments, leurs résultats d'analyses et leurs comptes rendus de consultations. La loi du 21e siècle sur les remèdes (21st Century Cures Act) interdit le blocage de l'information, déclenchant des connexions aux portails qui montrent que 90 % des utilisateurs consultent leurs valeurs biologiques et 70 % lisent leurs notes cliniques.[1]Département américain de la Santé et des Services sociaux, «Fiche d'information sur la loi du 21e siècle sur les remèdes», hhs.gov Le niveau d'aisance avec les smartphones reste élevé, 51 % des Américains accédant à leurs dossiers via des applications mobiles. Les prestataires déployant des portails intuitifs font état de meilleures mesures de satisfaction, et les attentes des consommateurs issues d'autres secteurs continuent de faire pression sur les systèmes retardataires. Le marché des logiciels de dossiers de santé personnels bénéficie ainsi de flux cliniques améliorés, d'une agrégation de données plus aisée et d'incitations croissantes pour les prestataires liées aux contrats basés sur la valeur.

Mandats gouvernementaux d'intégration des données en ligne

Les politiques du secteur public exigent désormais des API standardisées qui permettent aux consommateurs de contrôler leurs données sans friction. Les API d'accès aux patients, d'accès aux prestataires et d'échange entre payeurs du CMS doivent toutes être opérationnelles d'ici 2027.[2]Journal officiel fédéral, «Exigences d'accès aux patients et d'interopérabilité», federalregister.gov La Mission numérique Ayushman Bharat de l'Inde a déjà créé plus de 7,3 milliards de comptes de santé, offrant un modèle d'inscription prioritairement mobile. L'Initiative de modernisation des données du CDC, dotée de 500 millions USD, modernise les pipelines de surveillance et de reporting.[3]Centres pour le contrôle et la prévention des maladies, «Aperçu de l'Initiative de modernisation des données», cdc.gov La plateforme Satusehat de l'Indonésie, basée sur FHIR, souligne la préférence mondiale pour la norme HL7 FHIR. Ces mandats accélèrent collectivement la courbe d'adoption sur le marché des logiciels de dossiers de santé personnels en abaissant les barrières d'intégration pour les éditeurs.

Fardeau croissant des maladies chroniques

Soixante pour cent des adultes américains vivent désormais avec au moins une maladie chronique, ce qui accroît la demande d'outils d'engagement continu. Medicare rembourse la surveillance à distance des patients lorsqu'au moins 16 jours de données sont collectés sur une période de 30 jours, alimentant des algorithmes d'alerte précoce pilotés par l'intelligence artificielle. Des données publiées dans Nature montrent que les interventions numériques utilisant le retour d'information, les rappels et le soutien social améliorent l'adhésion aux comportements d'autosoins sur nature.com. À mesure que les éditeurs intègrent l'analytique prédictive dans les tableaux de bord des dossiers de santé personnels, le marché des logiciels de dossiers de santé personnels évolue de simples référentiels passifs vers des plateformes actives de gestion des maladies.

Expansion de la télésanté et de la surveillance à distance des patients

Quatre-vingts pour cent des prestataires augmentent leurs budgets technologiques de santé en 2025, en privilégiant l'interopérabilité qui intègre les consultations vidéo de télésanté, les flux des dispositifs connectés et les visites en clinique. Validic transfère désormais les flux de surveillance continue de la glycémie directement dans les champs des dossiers médicaux électroniques d'Epic et d'Oracle Health. Les groupes de médecins envisagent un engagement complet du patient soutenu par des dispositifs portables, la synthèse par intelligence artificielle et le coaching intégré. L'agrégation fluide de données multimodales différencie les solutions sur le marché des logiciels de dossiers de santé personnels, renforçant à la fois l'efficacité clinique et la fidélisation des patients.

Analyse de l'impact des freins*

| Frein | % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Problèmes de sécurité liés au logiciel | -1.6% | Mondial, avec un impact plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Manque de sensibilisation des patients ruraux | -1.1% | Zones rurales à l'échelle mondiale, avec un impact significatif dans les régions en développement | Long terme (≥ 4 ans) |

| Hausse du coût de l'assurance cyber-responsabilité limitant l'adoption par les PME | -0.8% | Amérique du Nord et Europe, affectant particulièrement les petits prestataires de soins de santé | Court terme (≤ 2 ans) |

| Fragmentation des normes des technologies de l'information de santé entravant l'interopérabilité rattachée au payeur | -0.9% | Mondial, avec un impact particulier dans les régions dotées de systèmes de santé diversifiés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Problèmes de sécurité liés au logiciel

Quatre-vingt-douze pour cent des organisations de santé ont subi des cyberattaques en 2024, et les violations de données coûtent en moyenne 9,8 millions USD. Le seul incident Change Healthcare a exposé les données de 190 millions de personnes. Les dossiers de santé se négocient jusqu'à 50 fois le prix des données financières sur les marchés du dark web, incitant les directeurs des systèmes d'information à consacrer 19 % des budgets informatiques à la sécurité. Les pénuries de personnel persistent, 53 % des entreprises citant un manque d'expertise interne. Les projets pilotes basés sur la blockchain visent à restaurer la confiance en offrant aux patients des contrôles de consentement granulaires tout en respectant les exigences HIPAA. Si ces menaces ne sont pas traitées, elles risquent de ralentir les conversions sur le marché des logiciels de dossiers de santé personnels.

Manque de sensibilisation des patients ruraux

Les médecins ruraux affichent une probabilité 21 % plus faible d'adopter des dossiers médicaux électroniques certifiés et enregistrent des scores de promotion de l'interopérabilité plus bas (80 contre 92 en milieu urbain). La faiblesse de la possession de smartphones, le haut débit limité et les programmes d'alphabétisation numérique insuffisants freinent l'intégration des dossiers de santé personnels. Les obstacles socioéconomiques creusent le fossé, les patients ruraux étant privés d'informations préventives, ce qui aggrave les inégalités en matière de santé. Des subventions pour les infrastructures, des interfaces en langage simplifié et des programmes de formation communautaires sont nécessaires pour maintenir la pénétration du marché des logiciels de dossiers de santé personnels dans les zones reculées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de composant : les services surpassent la croissance des logiciels

Le segment des logiciels et applications mobiles représentait 54,10 % du marché des logiciels de dossiers de santé personnels en 2025, soutenu par un taux élevé de pénétration des smartphones et des tableaux de bord de personnalisation pilotés par l'intelligence artificielle. Pourtant, seulement 2 % des utilisateurs combinent actuellement des informations provenant de plusieurs portails, révélant des points de douleur liés à l'interopérabilité. Les algorithmes prédictifs synthétisent désormais les résultats biologiques, signalent les interactions médicamenteuses et recommandent des interventions sur le mode de vie, améliorant ainsi les scores d'engagement et de fidélisation des patients. Les éditeurs se différencient par la conception de l'expérience utilisateur, la configuration en low-code et des API FHIR fluides.

Les services représentaient 45,90 % en 2025, mais croîtront plus rapidement à un taux de 11,12 % par an, les organisations recherchant des partenaires de mise en œuvre pour la refonte des flux de travail, la formation du personnel et les audits de qualité des données. Les modèles de services gérés aident les cliniques de taille modeste à éviter les dépenses d'investissement, tandis que les grands systèmes s'appuient sur des consultants pour répondre aux exigences de reporting basé sur la valeur. La documentation par intelligence artificielle générative réduit la charge des cliniciens, et les lignes d'assistance au dépannage renforcent la fidélité des utilisateurs. La taille du marché des logiciels de dossiers de santé personnels pour les services devrait se développer plus rapidement que celle des logiciels, donnant aux cabinets de services professionnels une plus grande part des revenus d'ici 2031.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par mode de déploiement : les solutions cloud dominent le marché

Les plateformes cloud représentaient 50,35 % du marché des logiciels de dossiers de santé personnels en 2025 et demeurent le mode de déploiement à la croissance la plus rapide avec un TCAC de 13,05 %. Leur modèle d'abonnement réduit les coûts matériels initiaux ; une estimation de possession sur cinq ans de 58 000 USD par prestataire attire les petits cabinets. Soixante-douze pour cent des médecins notent un meilleur accès depuis n'importe quel endroit ; 85 % citent une plus grande commodité pour les patients. L'élasticité native prend en charge l'entraînement des modèles d'intelligence artificielle et les flux de transcription des notes vocales. Les plans d'intégration standardisent désormais l'authentification unique, l'authentification multifacteur et la journalisation des audits, facilitant la conformité.

Les installations web/sur site représentent encore 49,65 % mais font face à une adoption plus lente. Elles satisfont les organisations soumises à des règles strictes de souveraineté des données, mais les mises à jour accusent du retard par rapport aux solutions cloud. Les cycles de maintenance et la gestion des correctifs font gonfler le coût total et compliquent l'évolutivité. Alors que l'adoption de l'intelligence artificielle s'accélère — 77 % des prestataires budgétisent des dépenses d'investissement en intelligence artificielle — la suprématie du cloud sur le marché des logiciels de dossiers de santé personnels devrait se renforcer.

Par architecture : l'interopérabilité porte la croissance future

Les systèmes autonomes représentaient 38,75 % des parts du marché des logiciels de dossiers de santé personnels en 2025, privilégiés par les consommateurs soucieux de leur vie privée qui agrègent manuellement leurs données. Seulement 11 % des adultes américains maintiennent un tel dossier, et seulement 5 des 19 portails audités remplissaient plus de la moitié des fonctions souhaitées par les patients. La saisie manuelle des données réduit la fréquence d'engagement, notamment chez les cohortes atteintes de maladies chroniques qui nécessitent des téléchargements automatisés depuis leurs dispositifs.

Les modèles interopérables/tiers, bien que plus modestes, progresseront à un TCAC de 11,85 %. Les connecteurs compatibles FHIR se synchronisent avec les dossiers médicaux électroniques des hôpitaux, les bases de données pharmaceutiques et les capteurs domestiques, transformant les dossiers de santé personnels en pôles d'analytique longitudinale de santé. Les approches rattachées aux prestataires et aux payeurs offrent de la commodité mais limitent la visibilité entre prestataires ; des couches d'orchestration hybrides émergent donc. À mesure que les économies d'API arrivent à maturité, la taille du marché des logiciels de dossiers de santé personnels attribuée aux plateformes interopérables progressera plus rapidement que toute autre classe d'architecture.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord a sécurisé 53,30 % du marché des logiciels de dossiers de santé personnels en 2025, portée par l'infrastructure financée par HITECH et les premiers mandats relatifs aux portails patients. La règle finale du CMS imposant les API d'accès aux patients devrait encore renforcer les bases d'intégration d'ici 2027. Néanmoins, la cybersécurité reste un point de vigilance ; trois Américains sur quatre ont été touchés par une violation en 2024. La résilience du marché provient des incitations des payeurs, d'écosystèmes cloud matures et d'une base de consommateurs férus de technologie privilégiant l'accès prioritairement mobile.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC de 11,60 %. La Mission numérique Ayushman Bharat de l'Inde a enregistré 7,3 milliards d'identifiants de santé, tandis que la plateforme Satusehat de l'Indonésie démontre une adoption évolutive de FHIR. La forte pénétration des smartphones et les subventions gouvernementales pour la santé numérique accélèrent les déploiements pilotes dans les cliniques urbaines. Les éditeurs nationaux s'associent aux opérateurs de télécommunications pour envoyer des rappels par SMS, garantissant l'inclusion des utilisateurs de téléphones à fonctionnalités basiques. D'ici 2030, la taille du marché régional des logiciels de dossiers de santé personnels devrait rivaliser avec le niveau actuel de l'Europe.

L'Europe détient une part considérable, ancrée par le Règlement général sur la protection des données et le futur Espace européen des données de santé. L'Estonie a déjà migré de CDA vers FHIR, prouvant l'interopérabilité sémantique à l'échelle nationale. Les règles de localisation des données augmentent les coûts de conformité pour les éditeurs, mais engendrent également la confiance des consommateurs. Les régulateurs des communications en France et en Allemagne évaluent des cadres d'authentification par SIM mobile pour simplifier l'accès. Par ailleurs, le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, se trouvent en phase de numérisation précoce mais bénéficient de stratégies mobiles de transition rapide. Les programmes de santé pour les réfugiés et les migrants mettent en évidence l'utilité des dossiers de santé personnels électroniques portables face aux défis de continuité des soins.

Paysage concurrentiel

Le marché des logiciels de dossiers de santé personnels est modérément concentré. MyChart d'Epic demeure le portail patient le plus utilisé dans les systèmes hospitaliers américains et continue de vendre en complément des modules de télésanté. Oracle Health détient une part importante du marché des dossiers médicaux électroniques en soins aigus et cible les installations de défense et des Anciens Combattants. Apple Health Records et Microsoft Azure Health Data Services s'appuient sur des écosystèmes grand public et un cloud hyperscale pour élever les attentes en matière d'interface utilisateur.

Les intégrations stratégiques redéfinissent les propositions de valeur. Le flux de surveillance continue de la glycémie de Validic intégré dans Epic et Oracle Health réduit la réconciliation manuelle des données. La collaboration de Samsung avec Eka Care intègre des identifiants de portefeuille électronique spécifiques à l'Inde dans ses dispositifs portables. Le partenariat d'Experity avec ChartSwap accélère l'échange de dossiers pour les soins urgents, minimisant les délais d'attente des demandeurs.

L'intelligence artificielle fait désormais pencher la balance concurrentielle. En février 2025, Validic a lancé un moteur d'intelligence artificielle générative qui synthétise automatiquement les flux de surveillance à distance des patients, réduisant de plusieurs minutes chaque consultation. Oracle a mis à jour son dossier médical électronique pour inclure des suggestions de notes pilotées par l'intelligence artificielle et des prévisions de santé populationnelle. Des opportunités inexploitées persistent dans la connectivité rurale, l'expérience utilisateur à faible niveau d'alphabétisation et la gestion du consentement vérifiée par blockchain. Les éditeurs qui excellent en matière de sécurité, de simplicité et d'alignement sur les normes sont en bonne position pour élargir leur empreinte sur le marché des logiciels de dossiers de santé personnels.

Leaders du secteur mondial des logiciels de dossiers de santé personnels

Innovaccer, Inc.

Healthspek

Zapbuild

kaaspro

Validic

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Validic a lancé des insights alimentés par l'intelligence artificielle générative pour la surveillance à distance des patients, automatisant la création de synthèses de données patients et de notes de progression au sein des dossiers médicaux électroniques afin de simplifier l'interprétation des données pour les prestataires de soins de santé

- Février 2025 : Experity s'est associé à ChartSwap pour améliorer les processus de récupération numérique des dossiers spécifiquement pour les cliniques de soins urgents, rationalisant l'accès aux dossiers de santé personnels et améliorant l'efficacité dans les environnements de soins urgents

- Janvier 2025 : Samsung, le géant de l'électronique grand public, s'est associé à la société de technologie de santé Eka Care pour introduire la fonctionnalité « Dossiers de santé » dans l'application Samsung Health. Cette collaboration vise à offrir aux utilisateurs une approche plus complète de la gestion de leur santé.

- Octobre 2024 : Oracle a annoncé un système de dossier médical électronique (DME) de pointe, enrichi de fonctionnalités avancées de cloud et d'intelligence artificielle, représentant un développement clé dans son portefeuille de santé. Ce lancement constitue la mise à jour la plus significative d'Oracle depuis son acquisition de Cerner, un nom de premier plan dans les dossiers médicaux, pour 28 milliards USD en 2022. Avec ce nouveau DME, Oracle vise à renforcer sa position sur le marché très concurrentiel des DME, sur lequel il a fait face à des défis ces dernières années.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des logiciels de dossiers de santé personnels (DSP) comme l'ensemble des applications basées sur le cloud ou sur le web qui permettent aux patients de créer, de stocker et de partager de manière sélective des informations cliniques longitudinales, notamment des diagnostics, des résultats de tests, des médicaments, des vaccinations, des plans de soins et des notes de visite, en dehors de l'environnement principal du DSE du prestataire de soins.

Exclusion du champ d'application : Les modules verrouillés à l'intérieur des systèmes des hôpitaux ou des payeurs, sans vue autonome du patient, sont exclus.

Aperçu de la segmentation

- Par type de composant

- Logiciels et applications mobiles

- Services

- Par mode de déploiement

- Basé sur le cloud

- Basé sur le web

- Par architecture

- Rattaché au prestataire

- Rattaché au payeur

- Autonome

- Interopérable / Tiers

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés avec des responsables informatiques d'hôpitaux, des fondateurs de la santé numérique, des responsables des données d'assureurs et des leaders de la défense des patients en Amérique du Nord, en Europe et dans la région Asie-Pacifique. Ces dialogues ont permis de convertir des schémas anecdotiques d'utilisation et de désabonnement en courbes d'adoption mesurables et de clarifier les couloirs de prix, les obstacles à la sécurité et les cycles de mise à niveau.

Recherche documentaire

Nous avons commencé par des ensembles de données publiques de premier niveau de la Banque mondiale, de l'OCDE Santé et de l'Office of the National Coordinator for Health IT des États-Unis qui suivent l'adoption des dossiers numériques. Nous avons ensuite analysé des organismes tels que HIMSS, AHIMA et le réseau asiatique d'information sur la santé en ligne pour y trouver des mandats d'interopérabilité. Les formulaires 10-K des entreprises et les journées des investisseurs ont permis de connaître le nombre d'utilisateurs actifs et les tarifs d'abonnement qui ancrent l'économie des fournisseurs. Les résumés de brevets sur Questel, ainsi que les archives d'actualités de Dow Jones Factiva, ont révélé les feuilles de route des fonctionnalités, par exemple les connexions biométriques sur smartphone. Les portails d'appels d'offres des ministères de la santé régionaux et les registres d'expédition de Volza ont permis d'évaluer approximativement les ensembles d'appareils dotés d'applications PHR préinstallées, tandis que les tableaux d'inflation du FMI et les séries monétaires de la Réserve fédérale ont normalisé les revenus historiques. Les sources énumérées illustrent la gamme ; de nombreux autres rapports ouverts et dépôts ont été examinés à des fins de recoupement.

Dimensionnement du marché et prévisions

Notre modèle descendant part de la pénétration des smartphones, de la prévalence des maladies chroniques chez les adultes et des taux de déploiement des portails des prestataires. Les taux d'inscription validés par enquête convertissent ces données en utilisateurs actifs de DSP. Les revenus des fournisseurs et les vérifications des prix par utilisateur échantillonnés sont ensuite superposés. Les variables clés testées dans les tests de sensibilité comprennent la déflation des coûts d'hébergement, les délais de l'API d'accès aux patients de la CMS, les primes de cyber-assurance et les volumes de visites de télésanté. Les prévisions jusqu'en 2030 utilisent la régression multivariée avec lissage ARIMA et sont finalisées lors d'ateliers d'experts.

Cycle de validation et de mise à jour des données

Les sorties sont signalées par des drapeaux d'anomalie si elles s'écartent de plus de cinq points des statistiques de téléchargement de l'ONC ou des dépenses par carte de crédit pour les applications de santé, après quoi un examen par les pairs de l'analyste et un audit du gestionnaire certifient la traçabilité. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des événements importants en matière de politique ou de violation.

Pourquoi la ligne de base du logiciel de dossiers médicaux personnels de Mordor inspire-t-elle des décisions sûres ?

Les estimations publiées divergent parce que les entreprises choisissent des champs d'application, des devises ou des mesures d'utilisation différents, et que certaines citent les réservations de licences tandis que d'autres citent les utilisateurs actifs. Les écarts les plus importants apparaissent lorsque les portails de DSE intégrés ou les applications de bien-être gratuites sont pris en compte, ou lorsque les prix de vente moyens restent inchangés. Mordor supprime ces éléments et applique des taux de change annuels, ce qui permet d'obtenir une vision plus claire des logiciels autonomes.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 9,66 B (2025) | Renseignements sur le Mordor | - |

| USD 9,67 B (2024) | Conseil régional A | Comprend des modules de portail pour les payeurs ; repose sur des valeurs de réservation |

| USD 10,60 B (2024) | Conseil mondial B | Comptabilise les applications de bien-être gratuites ; conversion FX sur une seule année |

Les différences se réduisent une fois que la portée et la devise sont alignées, et notre filtrage discipliné ainsi que la cadence de rafraîchissement annuelle font des chiffres de Mordor Intelligence la base de référence la plus reproductible pour la planification stratégique.

Questions clés répondues dans le rapport

Quelle est la taille actuelle du marché des logiciels de dossiers de santé personnels et ses perspectives de croissance ?

La taille du marché des logiciels de dossiers de santé personnels est de 10,56 milliards USD en 2026 et devrait atteindre 16,47 milliards USD d'ici 2031, soit un TCAC de 9,32 % durant 2026-2031.

Quel mode de déploiement domine le marché ?

Les plateformes basées sur le cloud détenaient 50,35 % des parts du marché des logiciels de dossiers de santé personnels en 2025 et se développeront à un TCAC de 13,05 % jusqu'en 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est la région à la croissance la plus rapide, attendue à un TCAC de 11,60 % durant 2026-2031 grâce à des programmes de santé numérique gouvernementaux à grande échelle.

Quel est le principal frein à l'adoption ?

Les préoccupations en matière de cybersécurité demeurent le principal obstacle, avec des violations de données coûtant en moyenne 9,8 millions USD par incident et entraînant une hausse des dépenses de sécurité à 19 % des budgets des technologies de l'information de santé.

Quelle technologie émergente est la plus influente ?

L'intelligence artificielle, en particulier la synthèse par intelligence artificielle générative des données de surveillance à distance des patients, devient un facteur de différenciation clé pour les éditeurs ciblant l'efficacité des flux de travail cliniques.

Dernière mise à jour de la page le: