Taille et part du marché des logiciels de soins de longue durée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.13 Milliards de dollars |

| Taille du Marché (2031) | 9.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.13% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

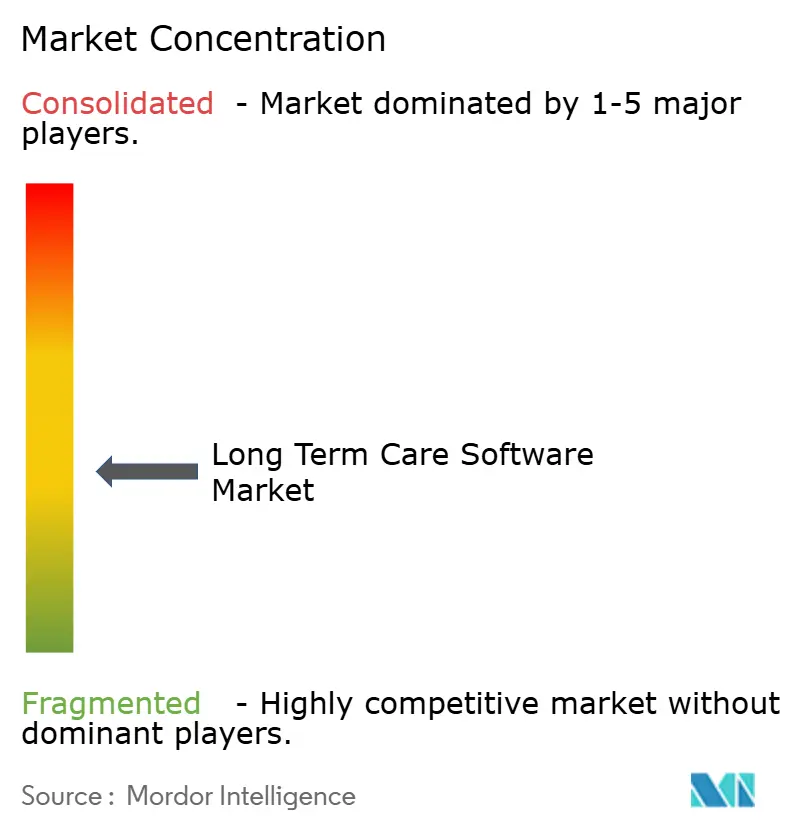

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de soins de longue durée par Mordor Intelligence

Le marché des logiciels de soins de longue durée devrait croître de 5,62 milliards USD en 2025 à 6,13 milliards USD en 2026, et est prévu d'atteindre 9,49 milliards USD d'ici 2031, à un TCAC de 9,13 % sur la période 2026-2031. Les mandats d'interopérabilité basés sur le cloud, les pénuries de main-d'œuvre et les modèles de remboursement basés sur la valeur reconfigurent collectivement les stratégies des fournisseurs, tandis que les établissements privilégient des plateformes évolutives et conformes aux réglementations. Les opérateurs en phase de consolidation recherchent des fonctionnalités de niveau entreprise couvrant l'admission jusqu'à la sortie, tandis que les établissements de plus petite taille privilégient les modèles de tarification par abonnement qui limitent les dépenses en capital. Les capacités analytiques émergent comme le principal critère d'achat, car les informations prédictives influencent directement les remboursements et les scores de qualité. L'intensité concurrentielle s'accroît à mesure que les fournisseurs intègrent l'intelligence artificielle, l'accès mobile et des protections en matière de cybersécurité pour satisfaire à la fois aux exigences réglementaires et aux besoins des flux de travail cliniques.

Principaux enseignements du rapport

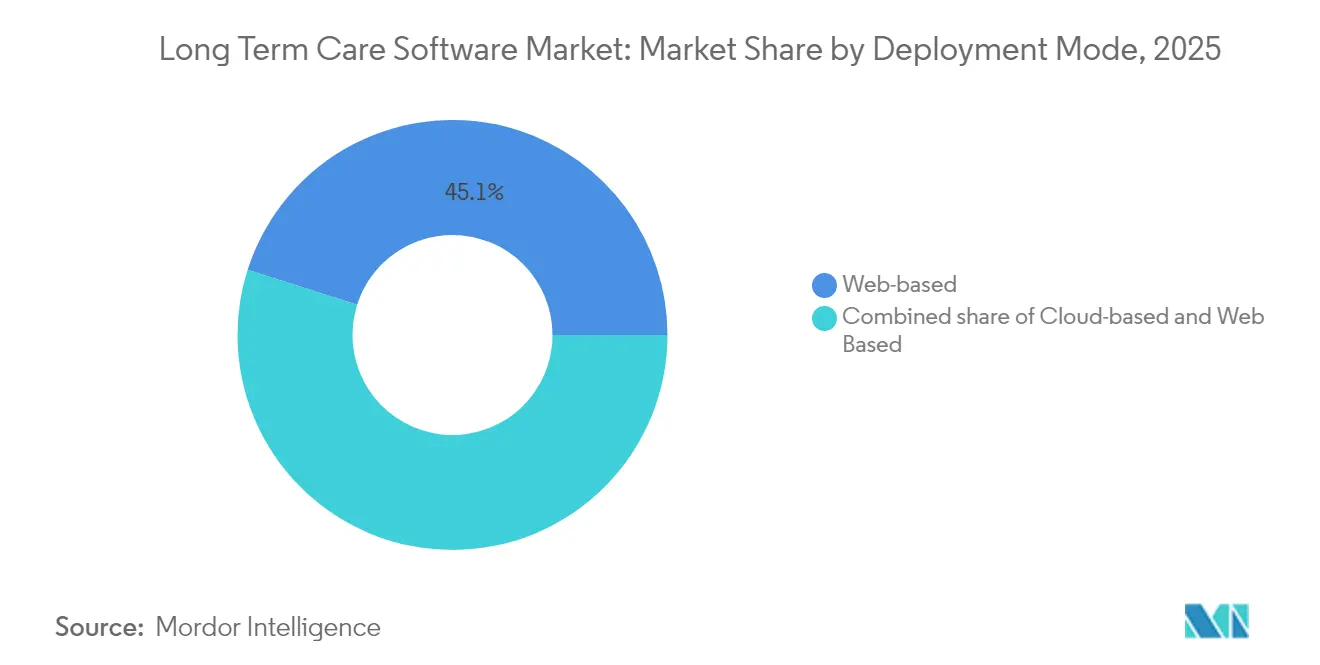

- Par modèle de déploiement, les solutions basées sur le web ont dominé avec 45,10 % de la part de marché des logiciels de soins de longue durée en 2025, tandis que les plateformes basées sur le cloud devraient croître à un TCAC de 9,41 % jusqu'en 2031.

- Par module de produit, les dossiers médicaux électroniques ont représenté 37,80 % de la taille du marché des logiciels de soins de longue durée en 2025, tandis que les modules analytique et veille économique se développent à un TCAC de 9,88 % jusqu'en 2031.

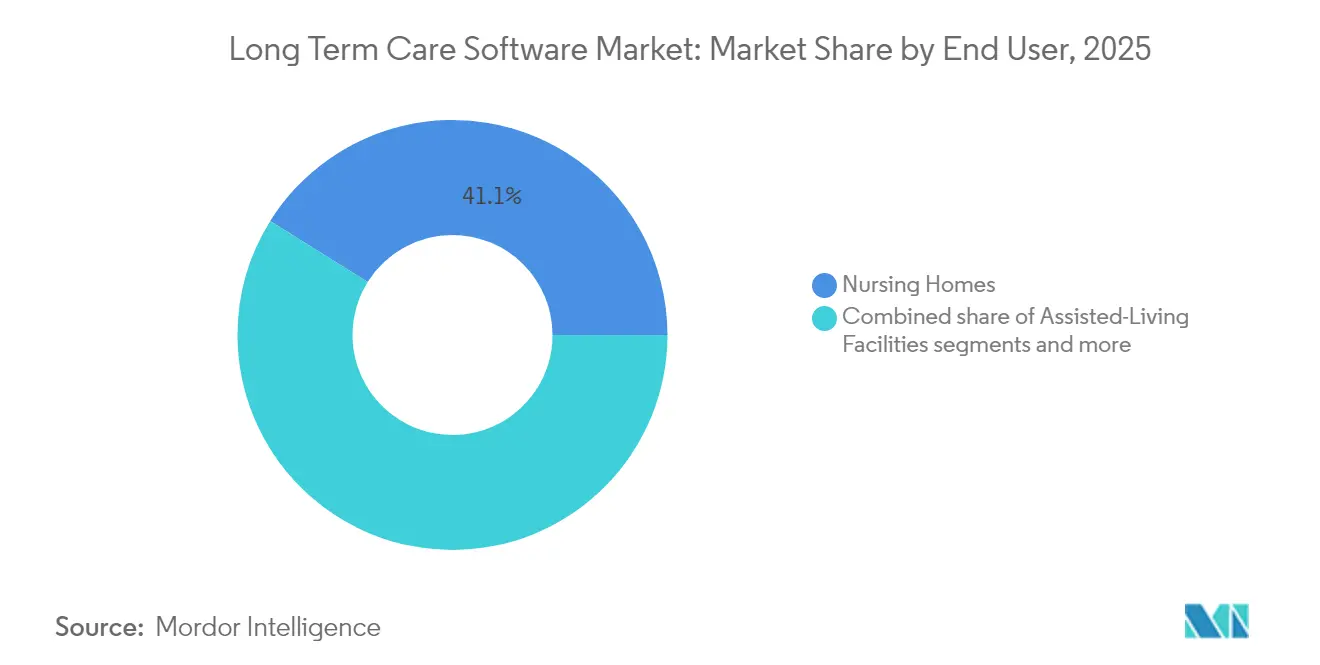

- Par type d'établissement d'utilisateur final, les maisons de retraite ont détenu 41,10 % de la part de revenus du marché des logiciels de soins de longue durée en 2025 ; les établissements de vie assistée devraient enregistrer le TCAC le plus élevé à 10,44 % jusqu'en 2031.

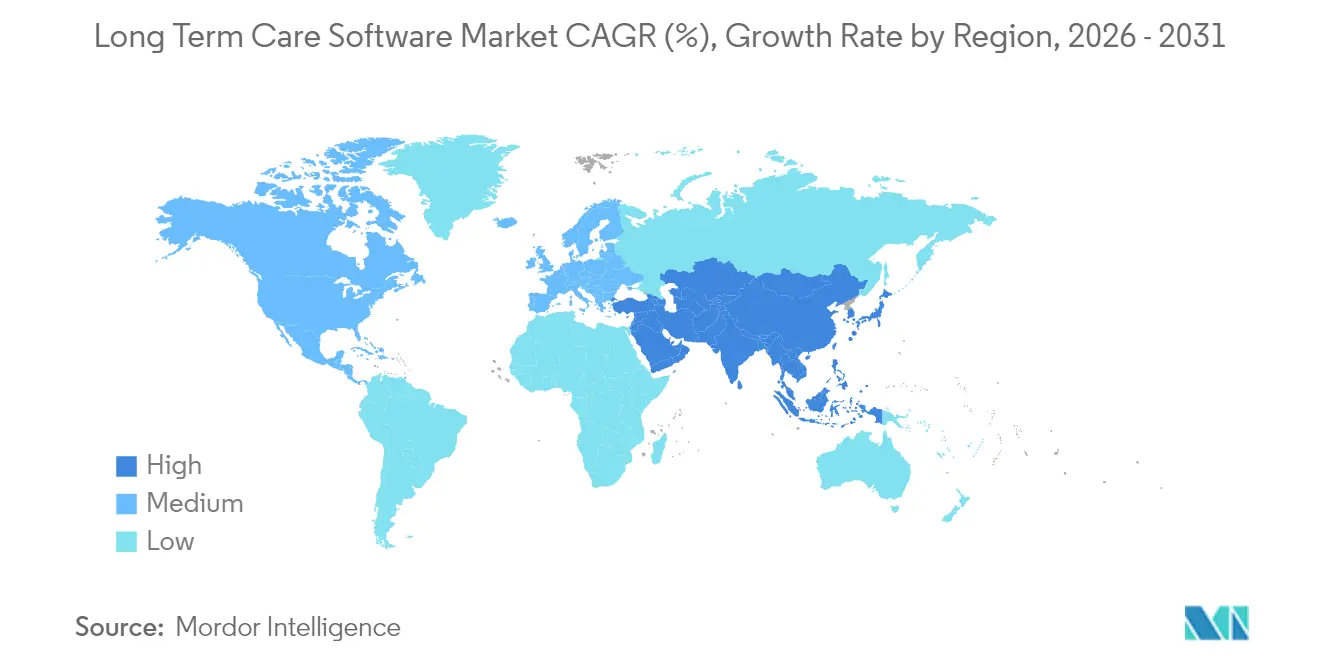

- Par géographie, l'Amérique du Nord a représenté 41,80 % de la part de marché des logiciels de soins de longue durée en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus élevé à 9,74 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des logiciels de soins de longue durée

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Vieillissement de la population et charge des maladies chroniques | +2.1% | Mondial, plus élevé au Japon, en Allemagne et aux États-Unis | Long terme (≥ 4 ans) |

| Incitations gouvernementales à l'interopérabilité des dossiers médicaux électroniques post-aigus | +1.8% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Passage au SaaS basé sur le cloud réduisant les barrières informatiques | +1.4% | Mondial, plus prononcé dans les marchés émergents de l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Modèles de remboursement basés sur la valeur exigeant des analyses | +1.2% | Amérique du Nord principalement, expansion vers l'Europe | Moyen terme (2 à 4 ans) |

| Prédiction des risques de chutes et de réadmission par intelligence artificielle | +0.9% | États-Unis, Europe occidentale, Australie | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre accélérant l'adoption des flux de travail mobiles | +1.1% | Mondial, aigu aux États-Unis et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population et charge des maladies chroniques

La demande de soins de longue durée s'amplifie à mesure que les cohortes âgées s'élargissent et que les comorbidités augmentent, obligeant les établissements à adopter des logiciels qui unissent la documentation, l'analytique prédictive et la surveillance à distance. La population âgée du Brésil devrait tripler d'ici 2050, et des subventions technologiques gouvernementales financent déjà des projets pilotes de surveillance activée par l'IoT pour maintenir une vie indépendante[1]Source : AARP International, "Brésil," aarp.org . L'Allemagne anticipe une pénurie de professionnels infirmiers dépassant 1,9 million d'ici 2040, rendant les flux de travail assistés par la technologie indispensables pour maintenir les standards de soins sans une croissance proportionnelle des effectifs. Les établissements du monde entier déploient des capteurs de détection de chutes, des dispositifs portables et des outils de triage par intelligence artificielle qui font remonter les alertes directement dans les dossiers médicaux électroniques, améliorant les temps de réponse tout en réduisant l'exposition à la responsabilité. Des cadres réglementaires tels que HIPAA aux États-Unis et le RGPD en Europe exigent des systèmes sécurisés et interopérables, faisant du marché des logiciels de soins de longue durée un facilitateur essentiel d'une gestion des soins sûre et conforme. La dynamique démographique soutenue sous-tend des cycles d'investissement pluriannuels et décourage le report des mises à niveau logicielles.

Incitations gouvernementales à l'interopérabilité des dossiers médicaux électroniques post-aigus

La règle finale HTI-1 oblige les établissements de soins de longue durée à mettre en œuvre des modules certifiés de technologies de l'information en santé prenant en charge USCDI v3 d'ici janvier 2026, convertissant la pression de conformité en priorisation des dépenses en capital. Les pénalités liées au blocage de l'information accélèrent le remplacement des plateformes chez les opérateurs dépendant de systèmes fermés. Le cadre d'échange de confiance de TEFCA élargit les incitations au partage de données, favorisant les fournisseurs dotés d'API robustes et d'architectures de sécurité à locataire unique. Les initiatives de qualité du CMS récompensent l'interopérabilité démontrable, faisant de l'adoption des dossiers médicaux électroniques un levier direct de revenus plutôt qu'une contrainte administrative. Les ajustements du Medicaid par État stimulent davantage les achats en augmentant les remboursements pour les utilisateurs de technologies certifiées, notamment parmi les maisons de retraite à forte proportion de Medicaid confrontées à des marges très serrées.

Passage au SaaS basé sur le cloud réduisant les barrières informatiques

Le déploiement par abonnement comprime les coûts initiaux et offre des mises à jour automatiques, permettant aux établissements sans personnel informatique dédié de maintenir leur conformité réglementaire. Les besoins en capital pour les plateformes sur site peuvent dépasser 600 000 USD, mais la tarification SaaS multi-locataires s'élève en moyenne à 1 200 USD par utilisateur et par an, égalisant l'accès entre les établissements ruraux et les grandes chaînes. Les centres de données cloud offrent le chiffrement, la redondance et la certification SOC 2, atténuant les craintes en matière de cybersécurité tout en permettant une analytique en temps réel. L'interopérabilité est simplifiée grâce aux points de terminaison compatibles FHIR, catalysant des flux de données transversaux qui réduisent les pénalités de réadmission. Le marché des logiciels de soins de longue durée trouve ainsi une nouvelle demande adressable parmi les opérateurs qui considéraient historiquement les systèmes d'entreprise hors de portée.

Modèles de remboursement basés sur la valeur exigeant des analyses

Le CMS lie les remboursements des établissements de soins infirmiers qualifiés à des indicateurs de qualité tels que les taux de réhospitalisation et la prévention des infections, plaçant l'analytique prédictive au cœur de la stratégie fiscale. Le PDPM accroît le besoin de planification des ressources basée sur l'acuité, et les tableaux de bord en temps réel influencent désormais la dotation en personnel par poste, les minutes de thérapie et l'allocation des fournitures. Les contrats Medicaid géré et les contrats à risque commercial imposent des bonus et des pénalités financières liés aux résultats mesurés, faisant de la fonctionnalité analytique un critère d'approvisionnement essentiel. Les établissements qui utilisent des moteurs de prévision pour l'identification des résidents à haut risque rapportent des gains mesurables dans les évaluations de qualité à cinq étoiles et une réduction de l'utilisation de médicaments antipsychotiques. Le marché des logiciels de soins de longue durée devient ainsi indispensable au maintien des marges dans le cadre du paiement basé sur la valeur.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations en matière de cybersécurité et de confidentialité des données | -1.3% | Mondial, accru en Europe (RGPD), Amérique du Nord (HIPAA) | Court terme (≤ 2 ans) |

| Coûts élevés de mise en œuvre et de maintenance pour les petits opérateurs | -0.8% | Mondial, aigu dans les marchés ruraux et en développement | Moyen terme (2 à 4 ans) |

| Réglementations fragmentées au niveau des États augmentant la complexité d'intégration | -0.7% | Principalement en Amérique du Nord, émergent dans les systèmes fédéraux à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Normes d'interopérabilité limitées par rapport aux dossiers médicaux électroniques de soins aigus | -0.6% | Mondial, plus aigu dans les systèmes de santé en développement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations en matière de cybersécurité et de confidentialité des données

Les événements de rançongiciels dans le secteur de la santé ont augmenté en 2024, et les organisations de soins de longue durée font désormais face à des coûts moyens de violation dépassant 10 millions USD, y compris les pénalités et l'atteinte à la réputation. Le guide 2024 du NIST fixe des normes plus strictes en matière de chiffrement et de journaux d'audit, augmentant la complexité d'intégration pour les anciennes applications basées sur le web. Les dispositions du RGPD sur les transferts transfrontaliers de données ajoutent une incertitude juridique pour les chaînes multinationales. Les petits établissements manquant de personnel de sécurité à temps plein reportent souvent les mises à niveau malgré les améliorations du SaaS, laissant les systèmes patrimoniaux exposés. L'aversion au risque qui en résulte freine l'adoption à court terme du marché des logiciels de soins de longue durée jusqu'à ce que les fournisseurs démontrent des outils de conformité clés en main.

Coûts élevés de mise en œuvre et de maintenance pour les petits opérateurs

Les projets de dossiers médicaux électroniques de base peuvent encore nécessiter entre 20 000 et 65 000 USD de dépenses directes, plus 25 000 USD en formation du personnel, une charge lourde pour les établissements opérant avec des marges de 2 %. Le support continu représente en moyenne 18 % du prix d'achat annuellement, pesant sur les flux de trésorerie lors des baisses de taux d'occupation. Les opérateurs ruraux paient des frais d'accès à large bande plus élevés et subissent une latence qui nuit à la fiabilité du cloud. Les plateformes multimodules nécessitent une expertise en intégration souvent externalisée à des consultants, augmentant le coût total de possession. De nombreux indépendants retardent donc le remplacement des systèmes, renforçant la fragmentation au sein du marché des logiciels de soins de longue durée et créant des cibles d'acquisition pour les plus grandes chaînes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : l'infrastructure cloud stimule la transformation

La taille du marché des logiciels de soins de longue durée pour les déploiements basés sur le web s'est établie à 2,53 milliards USD en 2025, représentant 45,10 % de la part du chiffre d'affaires total. Les plateformes cloud, cependant, devraient se développer à un TCAC de 9,41 %, élevant la part de marché des logiciels de soins de longue durée des offres SaaS d'ici la fin de la décennie. Les opérateurs migrent vers le cloud pour réduire les temps d'arrêt liés aux mises à niveau, accéder aux modules d'intelligence artificielle et centraliser les rapports multi-établissements. La migration Azure de PointClickCare et le partenariat de WellSky avec Google Cloud illustrent la façon dont les ressources hyperscale accélèrent le déploiement des fonctionnalités. Les déploiements hybrides persistent parmi les chaînes d'entreprise qui séparent les serveurs d'informations de santé protégées tout en exploitant l'analytique cloud pour les ensembles de données dépersonnalisées. Sur l'horizon de prévision, les feuilles de route des fournisseurs privilégient les microservices conteneurisés, garantissant la parité des fonctionnalités entre les options de déploiement et facilitant les voies de transition pour les sites à bande passante limitée.

La domination du cloud reconfigure l'économie des fournisseurs en remplaçant les licences perpétuelles par des revenus mensuels récurrents, améliorant la prévisibilité tout en intensifiant le risque de désabonnement. Les fournisseurs plus petits incapables de financer le redéveloppement cloud deviennent des candidats à l'acquisition, accélérant la consolidation. Les établissements citent l'accessibilité mobile et la correction automatique de sécurité comme principaux avantages, tandis que les sceptiques restants s'inquiètent des pannes internet et des règles de souveraineté des données. Les campagnes d'éducation du marché menées par les fournisseurs de cloud public et les programmes régionaux d'expansion de la large bande atténuent de nombreuses objections persistantes, renforçant la trajectoire vers la pénétration du SaaS.

Par module de produit : l'émergence de l'analytique remodèle les priorités

Les dossiers médicaux électroniques ont conservé une contribution de 37,80 % au chiffre d'affaires du marché des logiciels de soins de longue durée en 2025, car la documentation de conformité reste le premier prérequis pour l'octroi de licences. Les modules analytique et veille économique devraient représenter 2,27 milliards USD d'ici 2031, reflétant un TCAC de 9,88 %. Les établissements intègrent de plus en plus les moteurs de prédiction des chutes et les scores de risque de réadmission dans les parcours de soins, déclenchant des interventions plus précoces et limitant l'exposition aux pénalités. L'adoption du dossier de médication électronique (eMAR) s'accélère à mesure que les outils de prévention des erreurs médicamenteuses intègrent la lecture de codes-barres et les alertes prédictives d'interaction médicamenteuse. Les modules de cycle de revenus intègrent les derniers jeux de règles des payeurs pour garantir l'exactitude du PDPM, et de nombreux fournisseurs proposent désormais des connexions optionnelles à des centres d'autorisation pour des modifications instantanées des demandes de remboursement.

Les plateformes de planification des effectifs alimentées par l'intelligence artificielle, telles que Kevala, rapportent une réduction des coûts de main-d'œuvre de 8 % en faisant correspondre les niveaux de dotation aux prévisions d'acuité. Les achats groupés augmentent car les chaînes préfèrent les suites à fournisseur unique qui harmonisent les modèles de données entre les domaines cliniques, financiers et opérationnels. Les écosystèmes à API ouvertes conservent leur pertinence pour des fonctions spécialisées telles que le suivi des actifs en bail ou l'imagerie avancée des plaies, mais les fournisseurs interopérables absorbent de plus en plus les marchés de niche par le biais de lancements de modules organiques et d'acquisitions complémentaires.

Par type d'établissement d'utilisateur final : la vie assistée accélère la croissance

Les maisons de retraite et les établissements de soins infirmiers qualifiés ont généré 2,31 milliards USD de dépenses logicielles en 2025, représentant 41,10 % de la taille agrégée du marché des logiciels de soins de longue durée. Les communautés de vie assistée, cependant, progressent à un TCAC de 10,44 % grâce aux préférences de vieillissement à domicile et à l'acuité plus élevée des résidents. Ces sites exigent des plateformes hybrides alliant soins et hospitalité qui unifient les dossiers de santé, la planification du mode de vie et les applications d'engagement des résidents. Les dispositifs PDV mobiles facilitent désormais l'administration des médicaments en salle à manger, améliorant la conformité sans médicaliser l'environnement.

Les agences de soins à domicile et de soins palliatifs adoptent des outils cloud optimisés pour les effectifs distribués, intégrant les flux de télésanté, les téléchargements d'images de plaies et les journaux de visites vérifiés par GPS. La complexité réglementaire varie : les maisons de retraite américaines se conforment à la fois aux inspections du CMS et aux mandats des États, tandis que les règles relatives aux établissements de vie assistée diffèrent considérablement selon les juridictions, influençant les cycles d'approvisionnement. À mesure que les réseaux de payeurs étendent les projets pilotes de paiement groupé aux établissements post-aigus, la visibilité des données transversales devient indispensable, orientant tous les types d'établissements vers des suites complètes.

Analyse géographique

L'Amérique du Nord a capturé 41,80 % de la part du marché des logiciels de soins de longue durée en 2025, ancrée par les incitations Medicare et Medicaid qui récompensent l'utilisation de dossiers médicaux électroniques certifiés. La date limite HTI-1 de janvier 2026 accélère les cycles de renouvellement, et l'application du blocage de l'information pousse les chaînes multi-États à s'harmoniser sur des plateformes API-first. Les pénuries de main-d'œuvre propulsent l'adoption de tableaux de bord de soins infirmiers virtuels ; 74 % des dirigeants hospitaliers considèrent désormais la surveillance à distance comme partie intégrante de la prestation de soins future. Le Canada privilégie l'efficacité opérationnelle plutôt que l'optimisation des remboursements, tandis que le segment de revenu intermédiaire du Mexique élargit la demande de soins de longue durée privés, stimulant les efforts de localisation des fournisseurs.

L'Asie-Pacifique devrait enregistrer un TCAC de 9,74 %, le plus élevé parmi les principales régions. Le ministère de la santé japonais subventionne des lits équipés de capteurs et des lève-personnes robotiques pour atténuer le déficit prévu de 570 000 aidants d'ici 2040. Les établissements de soins de longue durée en Chine rapportent un score moyen de besoin en services infirmiers de 162,15, se traduisant par des budgets logiciels en hausse pour l'évaluation des résidents et les outils de dotation en personnel. La stratégie de santé numérique de l'Australie vise une couverture complète des ordonnances électroniques de médicaments d'ici 2027, élargissant davantage le marché des logiciels de soins de longue durée.

L'Europe fait preuve d'une confiance soutenue des investisseurs, avec 2,3 milliards EUR de transactions immobilières dans les maisons de retraite en 2024. Le RGPD impose des règles strictes de traitement des données qui ralentissent les déploiements transfrontaliers, mais les efforts de normalisation incitent les fournisseurs à développer des modules de gestion du consentement configurables. La réforme du financement hospitalier en Allemagne stimule les subventions pour les infrastructures numériques, et la stratégie Ma Santé de la France consacre des financements aux solutions post-aigus interopérables. La tendance suisse vers les soins à domicile intensifie la demande de SaaS rentable.

Les régions émergentes telles que l'Amérique du Sud et le Moyen-Orient et l'Afrique affichent un potentiel de croissance à deux chiffres, mais sont confrontées à la volatilité des monnaies et aux lacunes infrastructurelles. Les fournisseurs s'associent souvent à des opérateurs de télécommunications pour regrouper la connectivité et l'hébergement, réduisant les obstacles pour les premiers adoptants.

Paysage concurrentiel

Le marché des logiciels de soins de longue durée reste modérément fragmenté ; les cinq premiers fournisseurs contrôlaient près de 35 % des revenus en 2024, mais l'activité de fusions et acquisitions est en hausse à mesure que les grands acteurs poursuivent l'élargissement de leur portefeuille. L'acquisition d'American HealthTech par PointClickCare a étendu son empreinte dans les segments de soins infirmiers qualifiés, de vie assistée et d'hôpitaux d'accès critique. WellSky a investi dans des outils de documentation par intelligence artificielle générative codéveloppés avec Google Cloud, soulignant l'impératif stratégique d'automatiser la documentation et de libérer du temps clinique. MatrixCare s'est associé à Health Gorilla pour débloquer l'échange national via des réseaux alignés sur TEFCA, se positionnant comme un pionnier de l'interopérabilité.

L'implication du capital-investissement s'intensifie : la participation majoritaire de Nordic Capital dans Sensio ajoute des capacités de capteurs intelligents qui complètent les suites analytiques. L'acquisition d'American Data par Valsoft montre l'appétit des investisseurs pour les fournisseurs de niche avec des bases de clients fidèles. Des perturbateurs tels que Kevala exploitent des agents de planification par intelligence artificielle pour gagner des parts parmi les établissements contraints en personnel. La différenciation repose désormais sur le coût total de possession, la posture de sécurité et la profondeur de l'analytique prédictive ; les fonctionnalités seules ne permettent plus de sécuriser les contrats.

Les capacités en matière de cybersécurité influencent les résultats des appels d'offres à mesure que les établissements examinent les rapports SOC 2 et les plans de réponse aux incidents. Les fournisseurs offrant des services gérés de bout en bout — y compris la formation, les mises à jour réglementaires et le service de conseil analytique — bénéficient d'avantages lors des renouvellements. Les écosystèmes de plateformes continuent de s'élargir grâce à des places de marché d'API qui accueillent des applications tierces pour l'imagerie des plaies, l'engagement des résidents et les communications familiales.

Leaders du secteur des logiciels de soins de longue durée

McKesson Corporation

Allscripts Healthcare Solutions

Netsmart Technologies Inc.

Cerner Corporation (Oracle)

Epic Systems Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : HEALWELL AI a finalisé l'acquisition d'Orion Health pour 175 millions NZD (105 millions USD) afin de créer un leader mondial de l'interopérabilité des données, touchant 150 millions de vies de patients dans le monde.

- Juillet 2024 : Nordic Capital a acquis une participation majoritaire dans Sensio, élargissant sa présence dans la technologie de soins de longue durée en Europe.

Périmètre du rapport mondial sur le marché des logiciels de soins de longue durée

Conformément au périmètre du rapport, les logiciels de soins de longue durée désignent des services logiciels comprenant les dossiers médicaux électroniques, la prescription électronique, la gestion des médicaments, la surveillance des patients, la formation à distance, etc., qui améliorent les besoins opérationnels des établissements, l'expérience des patients et les résultats. Le marché des logiciels de soins de longue durée est segmenté par produit (dossiers médicaux électroniques, prescription électronique, systèmes d'aide à la décision clinique, systèmes de surveillance à distance des patients, systèmes de localisation en temps réel, logiciels de facturation, de facturation et de planification, et autres produits), par déploiement (basé sur le cloud et sur site), par utilisateur final (agences de soins à domicile, établissements de soins palliatifs, et maisons de retraite et établissements de vie assistée), et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport couvre également les tailles de marché et les tendances estimées pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (en USD) pour les segments susmentionnés.

| Basé sur le cloud |

| Basé sur le web |

| Sur site |

| Dossier médical électronique (DME) |

| eMAR / Gestion des médicaments |

| Cycle de revenus et gestion financière |

| Effectifs et planification |

| Analytique et veille économique |

| Maisons de retraite / Établissements de soins infirmiers qualifiés |

| Établissements de vie assistée |

| Agences de soins à domicile et de soins palliatifs |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par modèle de déploiement | Basé sur le cloud | |

| Basé sur le web | ||

| Sur site | ||

| Par module de produit | Dossier médical électronique (DME) | |

| eMAR / Gestion des médicaments | ||

| Cycle de revenus et gestion financière | ||

| Effectifs et planification | ||

| Analytique et veille économique | ||

| Par type d'établissement d'utilisateur final | Maisons de retraite / Établissements de soins infirmiers qualifiés | |

| Établissements de vie assistée | ||

| Agences de soins à domicile et de soins palliatifs | ||

| Par géographie (valeur) | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quel est le chiffre d'affaires prévu pour les fournisseurs de logiciels de soins de longue durée d'ici 2031 ?

La taille du marché des logiciels de soins de longue durée est prévue d'atteindre 9,49 milliards USD d'ici 2031, sur la base d'un TCAC de 9,13 %.

Quel modèle de déploiement connaît la croissance la plus rapide parmi les opérateurs de soins aux personnes âgées ?

Les plateformes SaaS basées sur le cloud se développent à un TCAC de 9,41 % à mesure que les établissements recherchent évolutivité et mises à jour automatiques.

Pourquoi les modules analytiques deviennent-ils essentiels dans les soins de longue durée ?

Les outils analytique et veille économique soutiennent la prévention des chutes, la réduction des réadmissions et l'optimisation du remboursement basé sur la valeur, ce qui en fait le module à la croissance la plus rapide avec un TCAC de 9,88 %.

Quelle région offre le potentiel de croissance le plus élevé jusqu'en 2031 ?

L'Asie-Pacifique est en tête avec un TCAC prévu de 9,74 % en raison du vieillissement rapide de la démographie et des incitations gouvernementales en matière de technologie.

Comment les pénuries de personnel influencent-elles les décisions d'achat de logiciels ?

Les établissements adoptent de plus en plus la planification alimentée par l'intelligence artificielle et les flux de travail mobiles pour pallier les déficits en aidants, stimulant la demande de fonctionnalités intégrées de gestion des effectifs.

Quels mouvements concurrentiels reconfigurent le positionnement des fournisseurs ?

Parmi les actions notables figurent l'acquisition d'American HealthTech par PointClickCare et le partenariat d'intelligence artificielle générative de WellSky avec Google Cloud, tous deux visant à élargir les capacités de la plateforme.

Dernière mise à jour de la page le: