Taille et part du marché des logiciels de soins de santé à domicile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.08 Milliards de dollars |

| Taille du Marché (2031) | 9.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de soins de santé à domicile par Mordor Intelligence

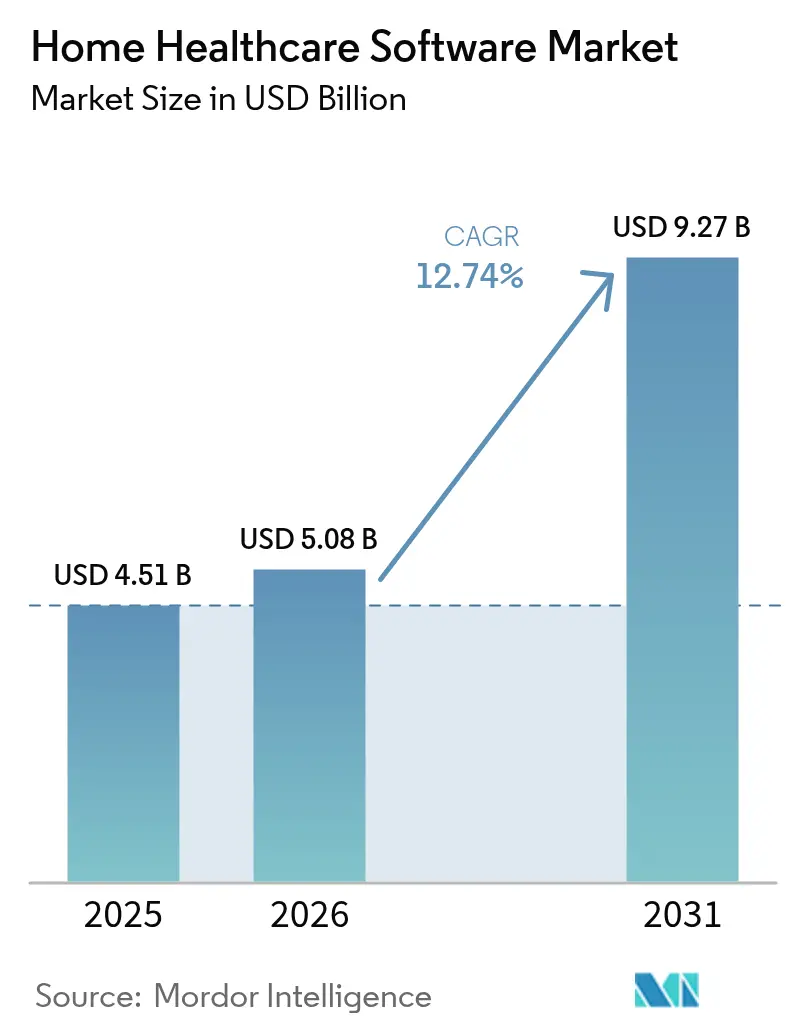

La taille du marché des logiciels de soins de santé à domicile devrait croître de 4,51 milliards USD en 2025 à 5,08 milliards USD en 2026 et devrait atteindre 9,27 milliards USD d'ici 2031, à un TCAC de 12,74 % sur la période 2026-2031. La demande augmente à mesure que les payeurs récompensent les soins basés sur la valeur, que les systèmes de santé transfèrent des traitements plus complexes au domicile, et que les règles de remboursement lient de plus en plus le paiement aux résultats documentés. Les mandats de vérification électronique des visites (VEV), notamment ceux liés au financement Medicaid, accroissent davantage l'adoption des logiciels en faisant de la documentation numérique une condition de paiement. Le déploiement en cloud réduit le coût total de possession d'environ 77 % par rapport aux alternatives sur site, rendant ce modèle de livraison attractif pour les agences de toutes tailles[1]BioT Medical, "Avantages du passage des solutions sur site aux solutions basées sur le cloud pour les dispositifs médicaux," biot-med.com. Un financement par capital-risque solide et des acquisitions stratégiques par des fournisseurs établis accélèrent l'innovation en matière d'analytique, de surveillance à distance et d'outils de cycle de revenus pilotés par l'IA. Enfin, les payeurs et les prestataires expérimentent des programmes d'hospitalisation à domicile, qui dépendent de plateformes interopérables capables d'orchestrer des soins aigus en milieu résidentiel.

Principaux enseignements du rapport

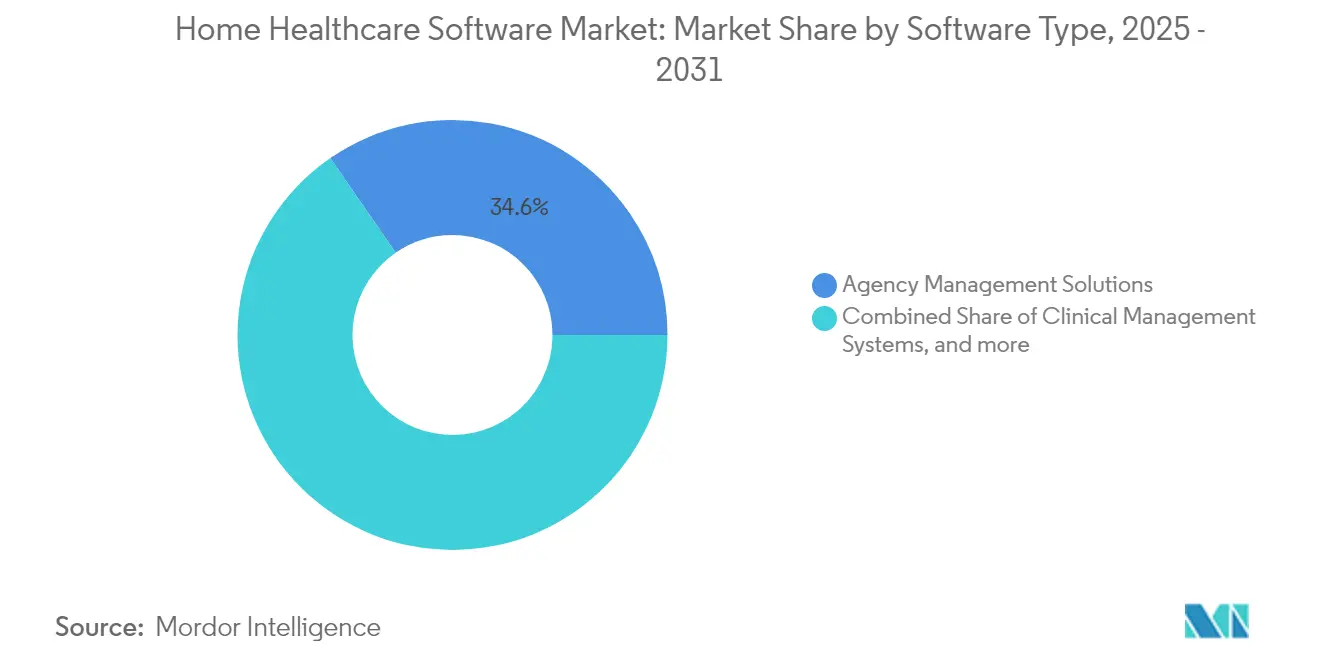

- Par type de logiciel, les solutions de gestion d'agence ont dominé avec une part de revenus de 34,62 % en 2025 ; les autres logiciels devraient se développer à un TCAC de 14,97 % jusqu'en 2031.

- Par service, les soins infirmiers spécialisés ont représenté 41,28 % de la part de marché des logiciels de soins de santé à domicile en 2025, tandis que la thérapie par perfusion progresse à un TCAC de 13,72 % jusqu'en 2031.

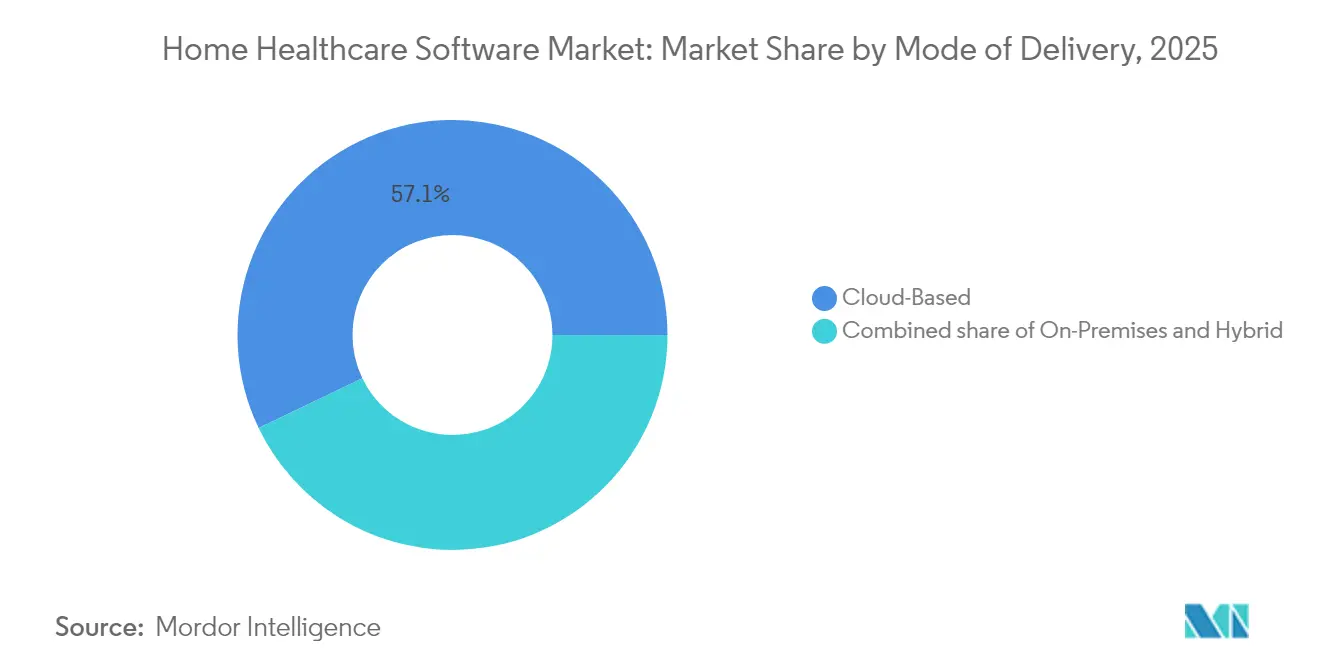

- Par mode de livraison, les plateformes basées sur le cloud ont capturé 57,12 % de la taille du marché des logiciels de soins de santé à domicile en 2025 et croîtront à un TCAC de 14,22 % entre 2026 et 2031.

- Par utilisateur final, les agences de soins à domicile ont représenté 60,02 % de la taille du marché des logiciels de soins de santé à domicile en 2025 ; le segment des autres utilisateurs finaux connaît la croissance la plus rapide à un TCAC de 12,98 %.

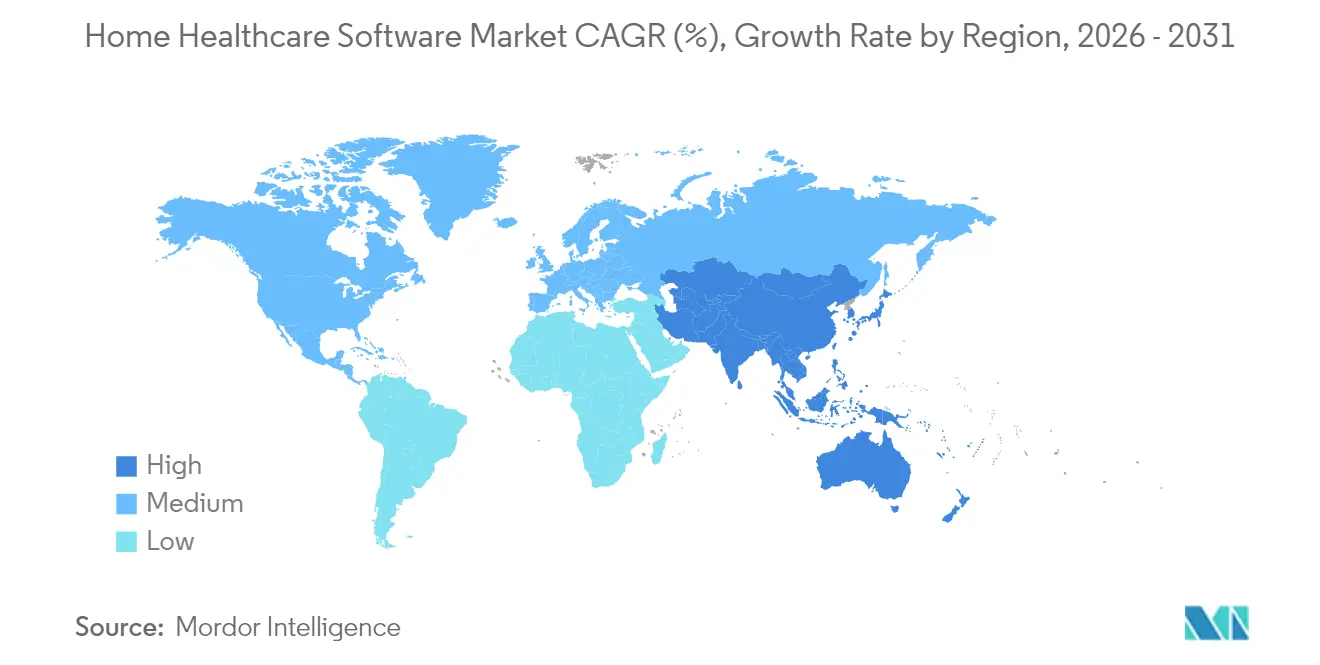

- Par région, l'Amérique du Nord a représenté la part de marché la plus élevée à 41,55 % ; tandis que l'Asie-Pacifique devrait croître au TCAC le plus rapide de 13,66 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Logiciels de Soins de Santé à Domicile*

| Analyse de l'impact des moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Transition vers les soins basés sur la valeur | +2.1% | Amérique du Nord | Moyen terme (2 à 4 ans) |

| Mandats de conformité à la vérification électronique des visites | +1.5% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Économies liées au déploiement en cloud | +1.2% | Mondial | Long terme (≥ 4 ans) |

| Demande en gestion des maladies chroniques | +1.0% | Mondial | Long terme (≥ 4 ans) |

| Impulsion vers l'interopérabilité entre les systèmes de soins aigus, post-aigus et les payeurs | +1.3% | Mondial | Moyen terme (2 à 4 ans) |

| Financement par capital-risque et fusions-acquisitions accélérant l'innovation numérique dans les soins à domicile | +1.1% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La transition vers les soins basés sur la valeur transforme les exigences logicielles

Les payeurs continuent de s'éloigner du paiement à l'acte au profit de modèles qui récompensent des résultats mesurables. UnitedHealth Group rapporte que les soins à domicile coordonnés peuvent réduire les hospitalisations jusqu'à 25 % pour les patients atteints de maladies chroniques[2]UnitedHealth Group, "Une voie vers un système de santé moderne et performant," unitedhealthgroup.com. Les prestataires achètent désormais des plateformes dotées d'analytiques intégrées qui suivent les indicateurs de qualité, les scores de risque et les parcours cliniques. Dans les États pilotant le cadre d'achat basé sur la valeur pour les soins à domicile, les agences bénéficient de primes de remboursement lorsque le logiciel fournit des rapports de résultats précis et en temps opportun. Les fournisseurs intègrent des algorithmes prédictifs pour alerter le personnel lorsque les patients approchent des seuils de réadmission, protégeant ainsi les marges dans les contrats capités. À mesure que la rémunération à la performance se développe, le marché des logiciels de soins de santé à domicile devient une infrastructure essentielle plutôt qu'un outil optionnel.

Les mandats de vérification électronique des visites accélèrent l'adoption numérique

La loi sur les remèdes du 21e siècle intègre la vérification électronique des visites dans le remboursement Medicaid. Des États tels que la Pennsylvanie et New York exigent respectivement 85 % et 90 % de conformité à la vérification électronique des visites d'ici 2025, avec des refus de paiement en cas de manquement. Les plateformes de vérification électronique des visites doivent vérifier six points de données — type de service, bénéficiaire, date, lieu, prestataire et heure — souvent via des applications mobiles géolocalisées ou des appareils fixes[3]Système de vérification électronique des visites essentiel pour les soins à domicile," timeero.com. Les petites agences qui s'appuyaient autrefois sur des processus papier adoptent désormais la capture numérique des visites pour maintenir leur agrément. Les fournisseurs intègrent des modules de vérification électronique des visites dans des suites plus larges, créant une passerelle pour vendre des fonctionnalités de planification, de facturation et de documentation clinique. Ces mandats compriment les délais d'adoption, produisant un changement de palier dans la demande adressable pour le marché des logiciels de soins de santé à domicile.

Les solutions basées sur le cloud dominent la croissance du marché

Le déploiement en cloud détient 58 % de part de marché et croît de 14,5 % annuellement, les prestataires recherchant des coûts initiaux plus faibles et une évolutivité élastique. Les coûts totaux de possession diminuent de plus des trois quarts par rapport aux configurations sur site lorsqu'on tient compte de la maintenance, du matériel et de la main-d'œuvre pour les mises à niveau. Les agences d'Asie-Pacifique sont particulièrement réceptives : les initiatives rapides de santé numérique signifient que les charges de travail en cloud dépassent désormais les déploiements sur site dans les nouveaux projets[4]Informatique en cloud dans le secteur de la santé : une vue d'ensemble complète," neklo.com. L'interopérabilité s'améliore car les fournisseurs exposent nativement des API et des couches de données basées sur FHIR dans le cloud. Les cliniciens bénéficient d'un accès mobile aux plannings, à la documentation et aux constantes vitales des patients en temps réel, ce qui est essentiel pour les flux de travail sur le terrain dans les soins à domicile. L'avantage en termes de coûts, associé au soutien réglementaire pour des services cloud sécurisés et auditables, cimente la domination de ce modèle sur le marché des logiciels de soins de santé à domicile.

La gestion des maladies chroniques stimule la demande de logiciels spécialisés

La prévalence du diabète, de l'insuffisance cardiaque et de la BPCO augmente, poussant les payeurs à transférer la surveillance au domicile. Environ 3,2 millions de patients ont reçu une thérapie par perfusion à domicile en 2020, et les volumes continuent d'augmenter à mesure que les hôpitaux cherchent à réduire les coûts d'administration des médicaments en hospitalisation. Les fournisseurs répondent avec des modules qui intègrent des glucomètres, des tensiomètres et des pompes à perfusion compatibles Bluetooth, permettant aux infirmières de surveiller l'observance à distance. L'utilisation de la télésanté reste 38 fois plus élevée qu'avant la pandémie, démontrant un confort durable des patients avec les consultations virtuelles. Les moteurs d'IA trient les alertes afin que les cliniciens n'agissent que sur les exceptions les plus urgentes, préservant les ressources humaines et améliorant les scores de satisfaction. À mesure que les soins des maladies chroniques consomment une part croissante des dépenses de santé, le marché des logiciels de soins de santé à domicile évolue vers des fonctionnalités spécifiques aux maladies superposées aux flux de travail fondamentaux des agences.

Analyse de l'Impact des Freins sur le Marché des Logiciels de Soins de Santé à Domicile*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations relatives à la sécurité des données | −1.6% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Complexité du remboursement | −1.3% | États-Unis | Moyen terme (2 à 4 ans) |

| Budgets informatiques limités et obstacles à la gestion du changement dans les petites agences | −1.2% | Mondial | Court terme (≤ 2 ans) |

| Complexité d'intégration avec les dossiers médicaux électroniques existants et les dispositifs médicaux | −1.0% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les préoccupations relatives à la sécurité des données créent des obstacles à la mise en œuvre

Le secteur de la santé reste une cible privilégiée de la cybercriminalité. Une recrudescence des attaques par rançongiciel en 2024 a contraint les agences à réévaluer leur tolérance au risque, notamment lorsque les amendes HIPAA s'échelonnent de 100 USD à 50 000 USD par incident. Les petits prestataires manquent de personnel dédié à la sécurité, ce qui ralentit les décisions concernant les nouvelles plateformes. Les fournisseurs ajoutent un chiffrement de bout en bout, des autorisations granulaires basées sur les rôles et des pistes d'audit, mais les clients font toujours face à des coûts récurrents de tests d'intrusion et d'audits de conformité. En Europe, le RGPD stipule des délais stricts de notification des violations, augmentant les pénalités potentielles et les dommages à la réputation. Ces facteurs allongent les cycles de vente sur le marché des logiciels de soins de santé à domicile, même si le besoin opérationnel d'outils numériques continue de croître sans frein.

La complexité du remboursement freine le retour sur investissement des logiciels

Le CMS a annoncé une mise à jour de paiement de 2,7 % pour 2025, mais après les ajustements à neutralité budgétaire, l'augmentation effective n'est que de 0,5 %. Les marges restent serrées et les agences examinent chaque achat technologique pour un retour rapide sur investissement. Chaque payeur impose des exigences uniques en matière de documentation et de codification, obligeant les logiciels à prendre en charge plusieurs flux de travail de facturation dès leur mise en service. La configuration de ces règles prolonge la mise en œuvre et retarde les avantages du cycle de revenus. Le problème est aigu pour les agences mono-État gérant des dizaines de plans commerciaux en plus des contrats Medicare et Medicaid. Les fournisseurs investissent dans l'assistance à la codification pilotée par l'IA et les audits pré-facturation pour raccourcir le délai de résolution des refus, mais la multiplicité des règles continue de comprimer le retour sur investissement atteignable pour de nombreux acheteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Logiciels de Soins de Santé à Domicile

Par type de logiciel :

les solutions de gestion d'agence en tête tandis que les outils spécialisés s'accélèrentLes solutions de gestion d'agence ont représenté 34,62 % du chiffre d'affaires total en 2025, reflétant leur rôle d'épine dorsale opérationnelle pour la plupart des prestataires. Ces plateformes consolident la planification, la paie et le reporting de conformité, permettant même aux petites agences de coordonner efficacement des effectifs distribués. Les suites leaders telles que Homecare Homebase et MatrixCare sécurisent des contrats à long terme en associant une disponibilité fiable à des mises à jour réglementaires approfondies chaque trimestre. Le marché des logiciels de soins de santé à domicile s'appuie sur ces systèmes centraux comme points d'entrée pour une transformation numérique plus large.

L'élan de croissance se déplace vers le segment des autres logiciels, qui combine la télésanté, la surveillance à distance et l'aide à la décision clinique assistée par l'IA. Ce segment affiche un TCAC de 14,97 % jusqu'en 2031, dépassant l'ensemble du marché des logiciels de soins de santé à domicile. Les plateformes de visites virtuelles maintiennent des niveaux d'utilisation bien supérieurs aux normes d'avant la pandémie, et les assistants de rédaction basés sur l'IA rédigent désormais des notes de consultation directement à partir des appels vidéo. Les fournisseurs intègrent étroitement ces modules de niche dans les systèmes d'agence centraux, créant des flux de données fluides et des analytiques plus riches. À mesure que les payeurs remboursent les services à distance à parité avec les soins en personne, les solutions spécialisées s'approprient une part croissante du portefeuille des prestataires.

Par service :

les soins infirmiers spécialisés dominent tandis que la thérapie par perfusion affiche la croissance la plus forteLes soins infirmiers spécialisés représentent 41,28 % des revenus de 2025, confirmant leur primauté dans les soins post-aigus à domicile. Les hôpitaux sortent des cas complexes plus tôt et s'associent aux agences pour prévenir les réadmissions pendant la fenêtre de 30 jours qui affecte les scores de qualité. Les logiciels pour les soins infirmiers spécialisés privilégient les modèles de soins des plaies, la réconciliation médicamenteuse et la coordination des plans de soins interdisciplinaires. Parce que les visites infirmières génèrent un volume élevé de documentation, les utilitaires de traitement du langage naturel aident les cliniciens à compléter les notes plus rapidement, préservant la capacité de visite sur le marché des logiciels de soins de santé à domicile.

La thérapie par perfusion, bien que plus petite aujourd'hui, progresse à un TCAC de 13,72 % et constitue la ligne de service à la croissance la plus rapide. Les produits biologiques coûteux et les médicaments spécialisés autrefois confinés aux établissements hospitaliers se déplacent désormais au domicile, où les coûts d'administration chutent fortement. Les plateformes intègrent la gestion des stocks pour suivre les numéros de lot des poches et réapprovisionner automatiquement les fournitures, minimisant les gaspillages. Les liens de télépharmacologie permettent aux cliniciens d'ajuster les doses en temps réel en fonction des constantes vitales des patients, améliorant la sécurité. Le dynamisme de ce segment illustre comment la diversification des services élargit la taille du marché des logiciels de soins de santé à domicile pour les fournisseurs ciblant des flux de travail spécifiques aux thérapies.

Par mode de livraison :

les solutions basées sur le cloud conduisent la transformation du marchéLes déploiements basés sur le cloud détiennent 57,12 % de part de marché en 2025 et affichent l'expansion la plus rapide à un TCAC de 14,22 %. Les nouvelles entreprises entrent sur le marché des logiciels de soins de santé à domicile avec des architectures natives du cloud qui s'appuient sur des microservices, offrant aux clients des mises à jour continues des fonctionnalités sans interruption de service. Les agences apprécient la tarification par abonnement car elle aligne les flux de trésorerie sur les revenus. De plus, les modèles d'hospitalisation à domicile dépendent d'une connectivité permanente entre les centres de commandement hospitaliers et les infirmières sur le terrain. La demande qui en résulte élargit la taille du marché des logiciels de soins de santé à domicile disponible pour les fournisseurs de solutions cloud.

Les solutions sur site persistent, privilégiées par certaines agences affiliées à des hôpitaux qui s'intègrent directement avec les dossiers médicaux électroniques internes. Les architectures hybrides gagnent du terrain, plaçant les données de santé protégées sensibles derrière le pare-feu tout en déplaçant les modules de planification ou de reporting vers le cloud public. Cette posture transitionnelle rassure les conseils d'administration axés sur la sécurité, tout en introduisant les agences à des charges de maintenance réduites. Au fil du temps, les comparaisons de coûts penchent décisivement vers l'adoption complète du cloud, érodant l'empreinte héritée sur le marché des logiciels de soins de santé à domicile.

Par utilisateur final :

les agences de soins à domicile en tête tandis que la diversification s'accélèreLes agences de soins à domicile représentent 60,02 % de la demande de 2025. Leur taille varie des petites opérations rurales aux chaînes multi-États, chacune recherchant des plateformes qui combinent conformité, facturation et documentation au point de soins. Parce qu'elles fournissent à la fois des soins post-aigus et chroniques, les agences ont besoin de flux de travail configurables couvrant les services qualifiés et non qualifiés. Les feuilles de route des fournisseurs ajoutent des modules d'apprentissage intégrés pour soutenir l'intégration dans un marché du travail tendu. Cette polyvalence cimente le leadership des agences sur le marché des logiciels de soins de santé à domicile.

La croissance est la plus forte parmi les autres utilisateurs finaux tels que les entreprises de services privés, les fournisseurs d'équipements et les opérateurs d'hospitalisation à domicile, qui progressent ensemble de 12,98 % annuellement. Les soins de niveau aigu à domicile nécessitent une orchestration entre la pharmacie, la thérapie respiratoire et le diagnostic à distance. Les plateformes offrant des API ouvertes remportent ces contrats car elles se connectent aux centres de commandement hospitaliers et aux systèmes d'autorisation des payeurs. Les prestataires de soins palliatifs, représentant une tranche stable de la part de marché des logiciels de soins de santé à domicile, recherchent des outils adaptés aux exigences de reporting HOPE et au suivi du deuil, diversifiant davantage les gammes de produits des fournisseurs.

Analyse géographique

Marché des Logiciels de Soins de Santé à Domicile en Amérique du Nord

L'Amérique du Nord conserve 41,55 % des revenus mondiaux en 2025, portée par des modèles de remboursement avancés et une application stricte de la vérification électronique des visites (EVV) qui impose l'utilisation d'un logiciel pour chaque visite Medicaid. Les États-Unis contribuent à eux seuls à plus des quatre cinquièmes des dépenses régionales, tandis que la structure à payeur unique du Canada soutient les acquisitions de plateformes à l'échelle provinciale. L'interopérabilité transfrontalière reste un point à l'ordre du jour, les agences servant des populations de retraités saisonniers devant assurer l'échange de données avec plusieurs systèmes Medicaid étatiques.

Marché des Logiciels de Soins de Santé à Domicile en Asie-Pacifique

L'Asie-Pacifique enregistre la croissance la plus rapide avec un CAGR de 13,66 %. Les gouvernements de l'Inde, de la Chine et de l'Indonésie soutiennent des missions de santé numérique qui financent des projets pilotes en nuage et des réseaux de télésanté. De grandes chaînes d'hôpitaux privés ouvrent des divisions de soins de santé à domicile pour capter les revenus post-hospitalisation et réduire la congestion des services hospitaliers. La pénétration rapide des smartphones permet des flux de travail mobiles pour les cliniciens sans investissement matériel lourd, permettant aux nouveaux entrants de dépasser les déploiements sur systèmes hérités. Ces tendances élargissent la taille du marché des logiciels de soins de santé à domicile pour les fournisseurs internationaux capables d'assurer le support en langue locale et la conformité en matière de résidence des données.

Marché des Logiciels de Soins de Santé à Domicile en EMEA et en Amérique du Sud

L'Europe se classe au deuxième rang par les revenus, avec une demande concentrée en Allemagne, au Royaume-Uni et en France. Les régulateurs favorisent la portabilité transfrontalière des données par le biais de lois telles que la loi sur l'Europe interopérable, créant des incitations à investir dans des plateformes basées sur des normes. Les agences doivent également se conformer au RGPD, renforçant l'accent mis sur le chiffrement et la gestion du consentement. Les assureurs privés de la région pilotent des contrats basés sur les résultats qui reflètent les schémas de paiement à la valeur américains, renforçant l'argumentaire en faveur d'analyses avancées au sein du marché des logiciels de soins de santé à domicile. Les régions émergentes du Moyen-Orient, d'Afrique et d'Amérique du Sud progressent à partir d'une base plus modeste, mais adoptent rapidement les solutions en nuage en raison d'une infrastructure héritée peu développée.

Paysage réglementaire

La réglementation constitue un déclencheur majeur de l'adoption des logiciels de soins de santé à domicile, car le remboursement et l'agrément dépendent de la documentation électronique, du reporting qualité et de la vérification des visites. Aux États-Unis, le 21st Century Cures Act encadre les exigences de vérification électronique des visites (EVV) dans les flux de paiement Medicaid, et les Conditions de participation des soins à domicile de la CMS (42 CFR Part 484) renforcent les attentes selon lesquelles les logiciels doivent opérationnaliser la documentation, la planification des soins et les exigences relatives aux droits des patients. La CMS a également élargi la supervision des données et de la qualité en rendant obligatoire la collecte et la soumission de données OASIS pour tous les payeurs, pour les agences de soins à domicile concernant les patients débutant les soins à partir du 1er juillet 2025, via iQIES, ce qui accroît le besoin de saisie de données standardisée entre Medicare, Medicaid et les régimes commerciaux.

L'interopérabilité et la mesure numérique de la qualité deviennent des exigences de conception plus explicites. Les travaux de politique d'interopérabilité de la CMS, tels que la règle finale sur l'interopérabilité et l'autorisation préalable (CMS-0057-F), renforcent les attentes en matière d'échange de données entre payeurs et prestataires, tandis que les mises à jour du programme de rapport de qualité des soins à domicile (HH QRP) et du modèle d'achat basé sur la valeur pour les soins à domicile (HHVBP) dans le cycle de règles de l'année civile 2026 augmentent la demande de saisie précise des mesures de qualité électroniques et de flux de travail auditables. Côté normes, l'ONC a publié la mise à jour 2026 du processus d'avancement des versions de normes (SVAP), permettant aux développeurs de technologies de santé certifiées d'adopter volontairement des versions de normes plus récentes, y compris les nouvelles directives de mise en œuvre HL7 FHIR US Core, à partir du 29 août 2026, ce qui soutient la modernisation des feuilles de route API et d'interopérabilité des plateformes des fournisseurs.

Analyse de la chaîne de valeur

La chaîne de valeur des logiciels de soins de santé à domicile commence par la conception de la plateforme et l'ingénierie de conformité (EVV, OASIS/iQIES, mesures HH QRP, garanties HIPAA/RGPD), puis se poursuit avec le développement de produits pour les flux de travail principaux des agences (planification, documentation clinique, facturation) et des modules complémentaires (télésanté, surveillance à distance, analytique, documentation par IA). La distribution se fait principalement par vente directe aux entreprises, auprès des agences de soins à domicile et d'hospice, des systèmes de santé gérant des programmes d'hospitalisation à domicile, et des groupes de prestataires affiliés aux payeurs, tandis que les partenaires de mise en œuvre soutiennent la migration des données, le développement d'interfaces vers les DSE et les appareils, ainsi que la configuration des règles de facturation spécifiques aux payeurs. La création de valeur continue se concentre sur les services gérés post-déploiement, tels que les mises à jour réglementaires, les contrôles de cybersécurité, la maintenance de l'interopérabilité (couches API/FHIR) et l'optimisation continue des règles du cycle de revenus à mesure que les politiques de remboursement évoluent.

Les principales dépendances amont incluent une infrastructure cloud sécurisée et une gestion des identités et des accès, des écosystèmes d'appareils mobiles pour le personnel sur le terrain, ainsi que des cadres d'intégration se connectant aux DSE hospitaliers, aux portails d'autorisation des payeurs et aux appareils de surveillance à distance. Des goulets d'étranglement apparaissent souvent autour de l'intégration avec les DSE existants et les flux de données des appareils, la gestion du changement dans les petites agences, et le risque de conformité lié aux nouveaux flux de travail activés par l'IA. Par exemple, le passage à la soumission OASIS pour tous les payeurs (à partir du 1er juillet 2025) impose une charge opérationnelle accrue en matière de qualité des données, de fiabilité des interfaces et de pistes d'audit, ce qui renforce le rôle des équipes de mise en œuvre et de réussite client dans le maintien de la conformité. Alors que les fournisseurs intègrent l'IA générative pour la synthèse et la documentation, la chaîne nécessite de plus en plus une gouvernance de niveau entreprise, incluant des accords d'associés commerciaux, des contrôles basés sur les rôles et une surveillance, afin que les prestataires puissent utiliser les fonctionnalités d'IA tout en préservant les données PHI et en répondant aux exigences de responsabilité clinique.

Paysage concurrentiel

Les cinq premiers fournisseurs captent environ 45,0 % des ventes annuelles, indiquant une concentration modérée. Homecare Homebase et MatrixCare dominent les systèmes d'agence centraux, tandis que WellSky et Netsmart se développent via des acquisitions ciblées telles que Bonafide pour la gestion des équipements médicaux durables. HHAeXchange a renforcé son empreinte en matière de vérification électronique des visites et de facturation en acquérant Cashé Software en 2024. La consolidation offre des avantages d'échelle en R&D et dans les mises à jour de conformité, maintenant des barrières à l'entrée élevées pour les nouveaux petits entrants.

Le leadership technologique repose désormais sur l'IA. L'outil AwarePre-Bill d'Iodine Software audite la documentation de sortie et peut récupérer 3 à 4 millions USD par mois pour les hôpitaux en prévenant les lacunes de codification. Les orientations de la FDA sur l'apprentissage automatique dans les logiciels en tant que dispositif médical offrent aux fournisseurs des voies d'accès au marché plus claires. Les acteurs intègrent des modèles prédictifs pour l'optimisation des effectifs, l'identification des risques de sepsis et la prévision des stocks de fournitures, approfondissant leur différenciation sur le marché des logiciels de soins de santé à domicile.

L'intégration verticale brouille les frontières traditionnelles entre fournisseurs. Le projet d'UnitedHealth Group d'acquérir Amedisys signale l'intérêt des payeurs pour le contrôle de la capacité clinique à domicile, ce qui pourrait orienter les achats technologiques vers des solutions développées en interne ou captives. Les grands fournisseurs de dossiers médicaux électroniques observent ces mouvements et envisagent une entrée sur le marché, soulevant la possibilité d'une future convergence des plateformes. L'acquisition de TurnPoint par Jonas Software en 2025 témoigne de l'appétit du capital-investissement pour les prestataires régionaux de niche pouvant être intégrés dans des portefeuilles plus larges. Dans l'ensemble, la rivalité s'équilibre entre les économies d'échelle, la rapidité d'adoption de l'IA et la course à la possession des données longitudinales des patients.

Leaders du secteur des logiciels de soins de santé à domicile

WellSky Corp.

NetSmart Technologies

MatrixCare (Brightree & ResMed)

Homecare Homebase LLC

PointClickCare Technologies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Logiciels de Soins de Santé à Domicile

- WellSky Corp.

- Netsmart Technologies

- MatrixCare (Brightree & ResMed)

- Homecare Homebase LLC

- PointClickCare Technologies

- Axxess Technology Solutions

- AlayaCare Inc.

- Delta Health Technologies

- Allscripts

- Meditech

- Oracle Health (Cerner)

- Mckesson

- CARECENTA

- AxisCare LLC

- Thornberry Ltd.

- Kinnser Software

- ClearCare (WellSky Personal Care)

- HealthCare Provider Solutions Inc.

- Epic Systems (Home Health module)

- GE Healthcare Digital

- Teladoc Health

Lire l'Analyse des Entreprises du Marché des Logiciels de Soins de Santé à Domicile

Opportunités de marché et perspectives d'avenir

Les réformes des paiements et du reporting créent un espace identifiable pour les plateformes qui traduisent la conformité réglementaire en résultats mesurables et en encaissements plus rapides. Aux États-Unis, la soumission obligatoire OASIS pour tous les payeurs à partir du 1er juillet 2025 élargit le volume et la variété des données d'évaluation requises au-delà des populations exclusivement Medicare, favorisant les logiciels qui automatisent la validation des données, imposent une documentation structurée et soutiennent des flux de soumission prêts pour l'audit via iQIES. Parallèlement, la conformité EVV passe de l'adoption à l'application dans plusieurs programmes Medicaid d'État, ce qui augmente la valeur commerciale des outils de réconciliation EVV-facturation, de gestion des exceptions et de prévention des refus au sein des suites de gestion d'agence.

Un deuxième domaine d'opportunité concerne l'interopérabilité basée sur les normes et les écosystèmes pilotés par API, à mesure que les politiques de la CMS et de l'ONC accroissent la pression en faveur de l'échange d'informations de santé entre les flux de travail aigus, post-aigus et des payeurs. Les mises à jour de l'ONC au processus d'avancement des versions de normes 2026 (SVAP), permettant aux développeurs de technologies de santé certifiées d'intégrer des versions plus récentes de HL7 FHIR US Core à partir du 29 août 2026, offrent une voie concrète pour que les fournisseurs actualisent leurs piles d'interopérabilité et réduisent les frictions d'intégration pour l'orchestration de l'hospitalisation à domicile, la prise en charge des orientations et les flux de données d'autorisation préalable. Enfin, les activités du CMS Innovation Center, telles que le modèle ACCESS sur 10 ans (Advancing Chronic Care with Effective, Scalable Solutions), lancé en 2026 avec des concepts de paiement liés aux résultats pour les soins chroniques, soutiennent la demande de logiciels reliant la surveillance à domicile et les flux de travail cliniques au reporting des résultats et à la fermeture des lacunes de soins, en particulier pour les agences et systèmes de santé gérant des volumes élevés de patients atteints de maladies chroniques à domicile.

Développements Récents du Secteur sur le Marché des Logiciels de Soins de Santé à Domicile

- Juillet 2026 : ResMed a annoncé un accord pour vendre son activité MatrixCare. Ce mouvement modifie la trajectoire de propriété d'une plateforme logicielle majeure pour les soins à domicile et post-aigus, et peut remodeler les investissements produits et les écosystèmes de partenaires autour des flux de travail des agences et des établissements.

- Décembre 2025 : WellSky et uMed ont lancé un partenariat visant à élargir l'accès des patients en soins à domicile aux registres nationaux de recherche clinique. Cette collaboration positionne les cadres de soins à domicile comme un canal plus actif de participation à la recherche, augmentant l'importance des capacités de consentement, d'échange de données et d'intégration aux registres au sein des plateformes de soins à domicile.

- Octobre 2024 : WellSky a acquis Bonafide pour ajouter des fonctionnalités logicielles pour les équipements médicaux durables et à domicile à sa suite de soins à domicile. L'intégration des flux de travail DME aux opérations cliniques et de facturation favorise une coordination plus étroite entre l'exécution des équipements, la documentation et les processus de remboursement pour les prestataires de soins à domicile.

Marché des Logiciels de Soins de Santé à Domicile Portée du rapport et méthodologie de recherche

Définition et couverture du marché

Ce marché est défini comme les revenus générés par les produits logiciels utilisés pour planifier, fournir, documenter et facturer les services de santé fournis au domicile d'un patient. La couverture inclut les outils de planification, de documentation clinique, de facturation et de coordination des soins dans les principales régions.

Exclusions de périmètre : les appareils physiques, les fournitures médicales jetables et les revenus de main-d'œuvre directe issus de la prestation de services de soins à domicile sont exclus de la taille de ce marché.

Aperçu de la segmentation

- Par type de logiciel

- Solutions de gestion d'agence

- Systèmes de gestion clinique

- Logiciels de soins palliatifs et hospices

- Autres logiciels

- Par service

- Rééducation

- Thérapie par perfusion

- Thérapie respiratoire

- Soins de grossesse et post-partum

- Soins infirmiers spécialisés

- Autres services

- Par mode de livraison

- Basé sur le cloud

- Sur site

- Hybride

- Par utilisateur final

- Agences de soins à domicile

- Agences de soins palliatifs

- Autres utilisateurs finaux

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir une définition claire, cartographier les flux de travail logiciels courants dans les soins à domicile, et créer l'ensemble initial des données d'entrée de dimensionnement avant le début des vérifications sur le terrain. Nous nous sommes appuyés sur des sources publiques telles que les Centers for Medicare and Medicaid Services des États-Unis, le Bureau of Labor Statistics des États-Unis, l'Organisation mondiale de la santé, les statistiques sanitaires de l'OCDE, et des organismes professionnels tels que HIMSS pour le contexte relatif à l'adoption et aux priorités de la santé numérique.

Pour rendre les hypothèses exploitables dans un modèle de marché, le travail documentaire a également inclus la lecture des rapports annuels d'entreprises, des présentations aux investisseurs, de la documentation produit et de couvertures de presse fiables afin de comprendre les modèles de tarification (abonnement contre licence), les évolutions de déploiement (cloud contre sur site), et la diffusion des besoins de conformité tels que la vérification électronique des visites. Certains abonnements payants soutenant les données financières des entreprises et l'intelligence des brevets ont été utilisés uniquement pour accélérer les vérifications croisées, et pour maintenir une couverture cohérente des entreprises par région. Les sources documentaires citées ici sont illustratives, et de nombreux autres documents de référence publics et internes ont également été utilisés pour la collecte, la validation et la clarification des données.

Entretiens primaires et enquêtes

Le travail primaire s'est concentré sur des entretiens et des enquêtes structurées avec des fournisseurs de logiciels, des agences de soins à domicile, des responsables des opérations cliniques, et des spécialistes de la facturation ou du remboursement, car ils observent l'utilisation quotidienne et les schémas d'achat. Nous avons utilisé ces échanges pour confirmer ce qui est réellement comptabilisé comme revenu logiciel de soins de santé à domicile, pour vérifier les valeurs de contrat typiques selon la taille de l'agence, et pour valider les moteurs d'adoption dans les régions APAC, EMEA et Amériques.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 34 % | Dirigeants (CXO) : 19 % | APAC : 50 % |

| Rang intermédiaire : 44 % | Responsables fonctionnels/d'unité : 36 % | EMEA : 31 % |

| Acteurs plus petits : 22 % | Managers : 45 % | Amériques : 19 % |

Dimensionnement du marché et prévisions

Le dimensionnement a débuté par une reconstruction descendante de la demande, où le nombre d'épisodes et de visites de soins à domicile (par région) a été traduit en un pool de dépenses logicielles réaliste à l'aide des niveaux d'adoption et des dépenses logicielles moyennes par soignant actif ou dossier patient. Les totaux ont ensuite été corroborés par des approximations ascendantes sélectives, principalement une agrégation d'un ensemble échantillonné de revenus de fournisseurs et des vérifications de canaux sur la tarification d'abonnement typique. Cela a permis d'ajuster la sous-couverture lorsque les répartitions financières publiques étaient limitées.

Les données d'entrée les plus importantes pour ce marché incluaient le déploiement de la vérification électronique des visites et les calendriers de conformité, la croissance de l'utilisation des soins à domicile et d'hospice, les niveaux de dotation en personnel soignant (qui déterminent le nombre de sièges utilisateurs), le rythme de migration vers le cloud, et la complexité de la facturation et des réclamations qui augmente l'adoption des modules. Pour les prévisions, une analyse de scénarios a été utilisée afin que le modèle puisse refléter différentes trajectoires de pression sur le remboursement et différentes vitesses de consolidation des agences, et ces scénarios ont été filtrés à travers les retours primaires sur les cycles budgétaires à court terme et les renouvellements de contrats. Lorsque les revenus des fournisseurs ne pouvaient pas être clairement isolés pour les contextes domiciliaires, des ratios ont été appliqués en utilisant l'adéquation produit et le mix client, et ces ratios ont été revérifiés lors d'appels de suivi avant d'être finalisés dans la vue définitive.

Validation des données et cycle de mise à jour

Les résultats ont été triangulés par rapport à des signaux indépendants tels que les tendances d'utilisation des soins de santé à domicile, l'orientation des dépenses en santé numérique, et les fourchettes de prix observées pour les modules principaux tels que la planification, la documentation et la facturation. Les valeurs aberrantes ont été signalées et examinées en plusieurs étapes, avec des hypothèses révisées lorsqu'une région ou un module présentait un saut non étayé par les données d'utilisation, de remboursement ou d'adoption.

L'étude est actualisée annuellement, et des vérifications intermédiaires ont été déclenchées lorsque des changements de politique importants, des mises à jour de remboursement ou des évolutions majeures des exigences de conformité pouvaient rapidement modifier les décisions d'achat de logiciels. Avant la livraison, nous effectuons une dernière vérification pour que les chiffres reflètent les dernières publications publiques et toute nouvelle confirmation reçue lors des recontacts d'experts en fin de processus.

Estimation du marché des logiciels de soins de santé à domicile de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les logiciels de soins de santé à domicile peuvent paraître très éloignées les unes des autres, car les entreprises ne comptabilisent pas toujours les mêmes flux de revenus, et elles choisissent également des années de référence et des fenêtres de croissance différentes. Les différences dans ce qui est considéré comme logiciel par rapport aux services, ainsi que dans la manière dont l'adoption régionale est convertie en dépenses, expliquent généralement la majeure partie de l'écart.

Le matériel de surveillance à distance des patients et d'autres appareils connectés se situent hors du périmètre de Mordor Intelligence ici, ce qui constitue une raison clé pour laquelle certains chiffres publiés plus élevés ne correspondent pas à cette vision uniquement logicielle. Des écarts proviennent également du fait que la vérification électronique des visites soit traitée comme un pool de revenus logiciels distinct ou intégrée dans l'informatique plus large des soins à domicile, ainsi que de la manière dont le calendrier de conversion des devises et la progression des prix des abonnements cloud sont gérés dans les prévisions.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,08 milliards USD (2026) | |

| Éditeur sectoriel A | 3,50 milliards USD (2023) | Utilise une année de référence plus ancienne et un périmètre de dépenses comptabilisées plus restreint qui semble mettre l'accent sur les logiciels de gestion d'agence et clinique, ce qui peut sous-estimer les modules cloud plus récents et les offres d'abonnement plus élevées par agence. |

| Éditeur mondial B | 17,72 milliards USD (2024) | Combine des catégories adjacentes telles que les équipements de soins de santé à domicile et un soutien plus large aux services de soins à domicile, ce qui inflate les totaux par rapport à une définition uniquement logicielle et peut modifier les pondérations régionales et la logique de tarification. |

Globalement, le tableau montre que le choix de l'année et ce qui est comptabilisé comme logiciel par rapport aux catégories adjacentes expliquent la majeure partie des différences. L'utilisation d'exclusions claires, de moteurs liés à la demande et de vérifications reproductibles permet de garder l'estimation finale traçable à des signaux réels d'adoption et de tarification plutôt qu'à des agrégations de catégories larges.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des logiciels de soins de santé à domicile ?

Le marché des logiciels de soins de santé à domicile s'élève à 5,08 milliards USD en 2026 et devrait atteindre 9,27 milliards USD d'ici 2031.

Quel type de logiciel génère le plus de revenus ?

Les solutions de gestion d'agence occupent la première place avec 34,62 % des revenus de 2025, reflétant leur rôle de plateformes opérationnelles centrales.

Pourquoi les déploiements basés sur le cloud se développent-ils si rapidement ?

Les solutions cloud réduisent les coûts totaux de possession d'environ 77 %, offrent des mises à jour continues et prennent en charge les flux de travail mobiles, entraînant un TCAC de 14,22 % dans ce mode de livraison.

Comment les mandats de vérification électronique des visites influencent-ils l'adoption technologique ?

En faisant de la vérification numérique des visites une condition de paiement Medicaid, les règles de vérification électronique des visites contraignent les agences à mettre en œuvre des logiciels conformes, accélérant l'adoption globale du marché.

Quel segment de service connaît la croissance la plus rapide ?

La thérapie par perfusion mène la croissance à un TCAC de 13,72 % alors que les payeurs transfèrent l'administration coûteuse de médicaments spécialisés des hôpitaux vers le domicile.

Quels facteurs concurrentiels définissent le succès des fournisseurs ?

L'échelle pour les mises à jour réglementaires, les analytiques pilotées par l'IA et la capacité à s'intégrer tout au long du continuum de soins sont désormais des facteurs de différenciation décisifs parmi les principaux fournisseurs.

Dernière mise à jour de la page le: