Taille et parts du marché des logiciels de conformité dans le secteur de la santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.37 Milliards de dollars |

| Taille du Marché (2031) | 7.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.47% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de conformité dans le secteur de la santé par Mordor Intelligence

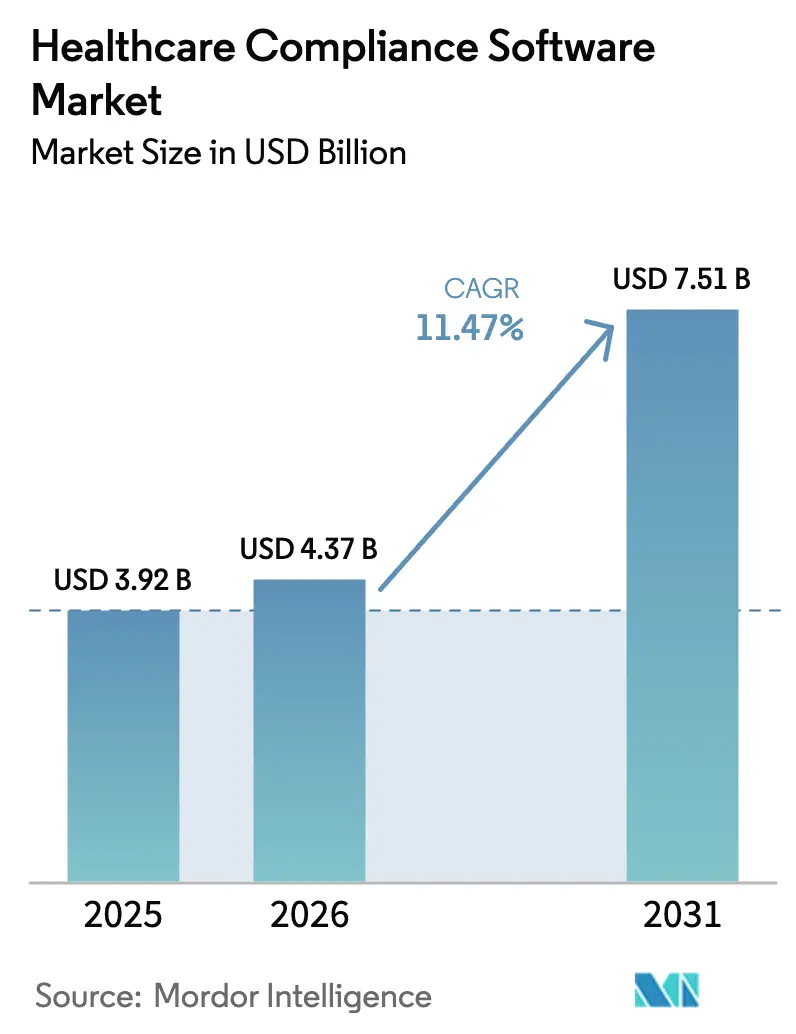

La taille du marché des logiciels de conformité dans le secteur de la santé devrait passer de 3,92 milliards USD en 2025 à 4,37 milliards USD en 2026 et devrait atteindre 7,51 milliards USD d'ici 2031 à un TCAC de 11,47 % sur la période 2026-2031.

La numérisation rapide des flux de travail cliniques, l'expansion de la télésanté et l'audit assisté par l'IA positionnent les plateformes de conformité comme des outils stratégiques d'atténuation des risques plutôt que de simples listes de contrôle réglementaires. Les fournisseurs qui intègrent le traitement du langage naturel pour signaler les changements de règles et automatiser les pistes d'audit captent des parts de marché, car les hôpitaux signalent des réductions de charge de travail allant jusqu'à 50 % après le déploiement. Les modèles de livraison en cloud restent le choix privilégié, permettant aux organisations prestataires d'augmenter leur capacité sans engager de dépenses d'investissement tout en respectant les mandats de sécurité stricts de la HIPAA et du RGPD.

Principaux enseignements du rapport

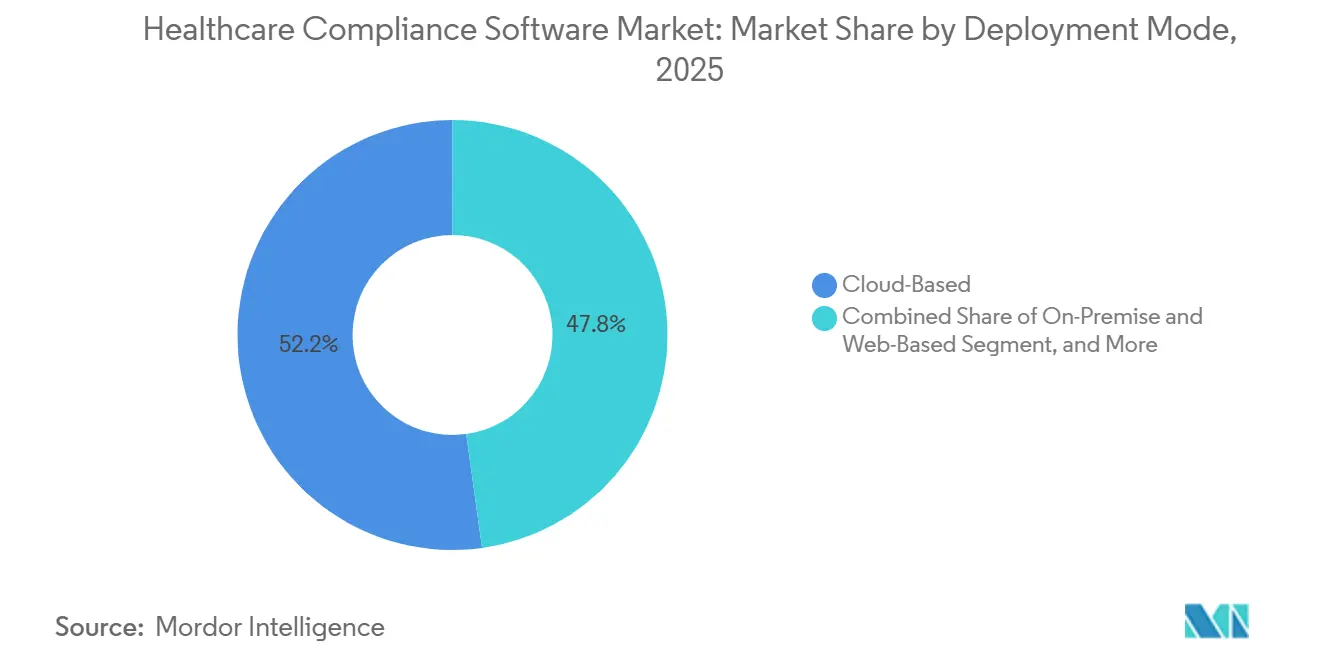

- Par mode de déploiement, le segment basé sur le cloud a capté 52,19 % de la part de marché des logiciels de conformité dans le secteur de la santé en 2025 et devrait progresser à un TCAC de 17,42 % jusqu'en 2031.

- Par module de solution, la gestion des politiques et procédures représentait 22,94 % du marché des logiciels de conformité dans le secteur de la santé en 2025, tandis que la gestion de l'accréditation devrait croître à un TCAC de 19,22 % entre 2026 et 2031.

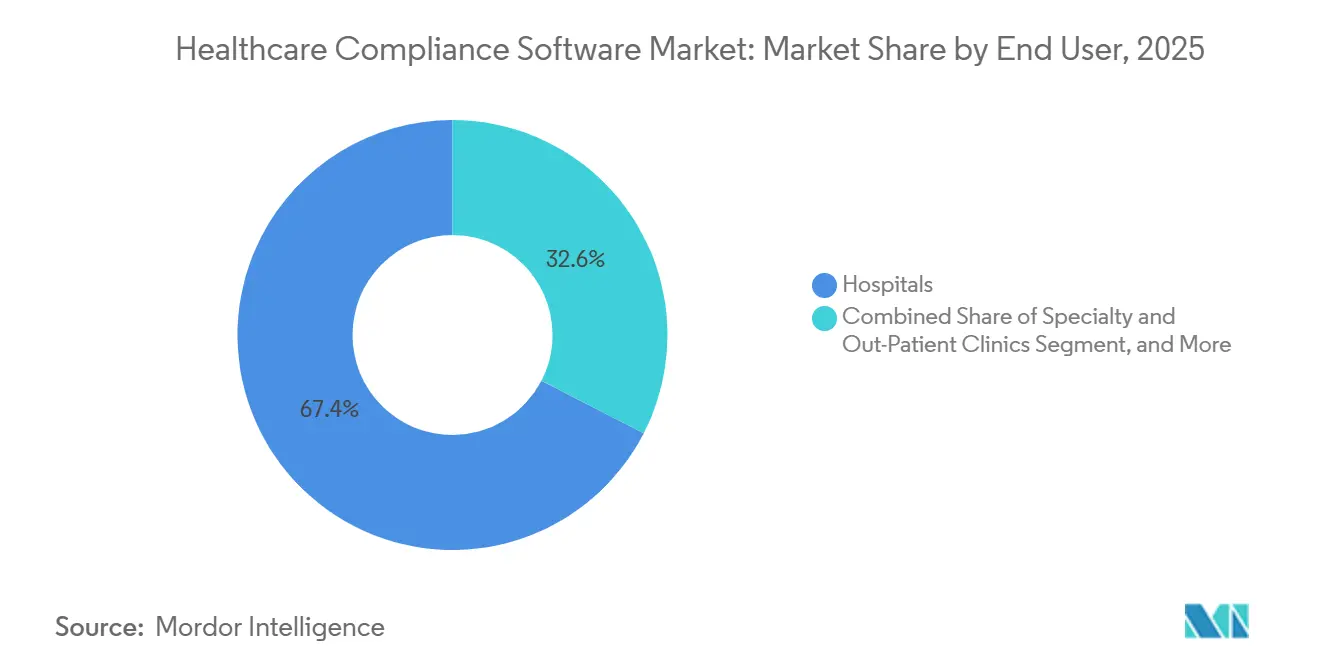

- Par utilisateur final, les hôpitaux ont dominé la part de marché des logiciels de conformité dans le secteur de la santé en 2025, avec 67,44 %. Les cliniques spécialisées et ambulatoires ont enregistré la croissance la plus rapide, à un TCAC de 15,86 %, de 2026 à 2031.

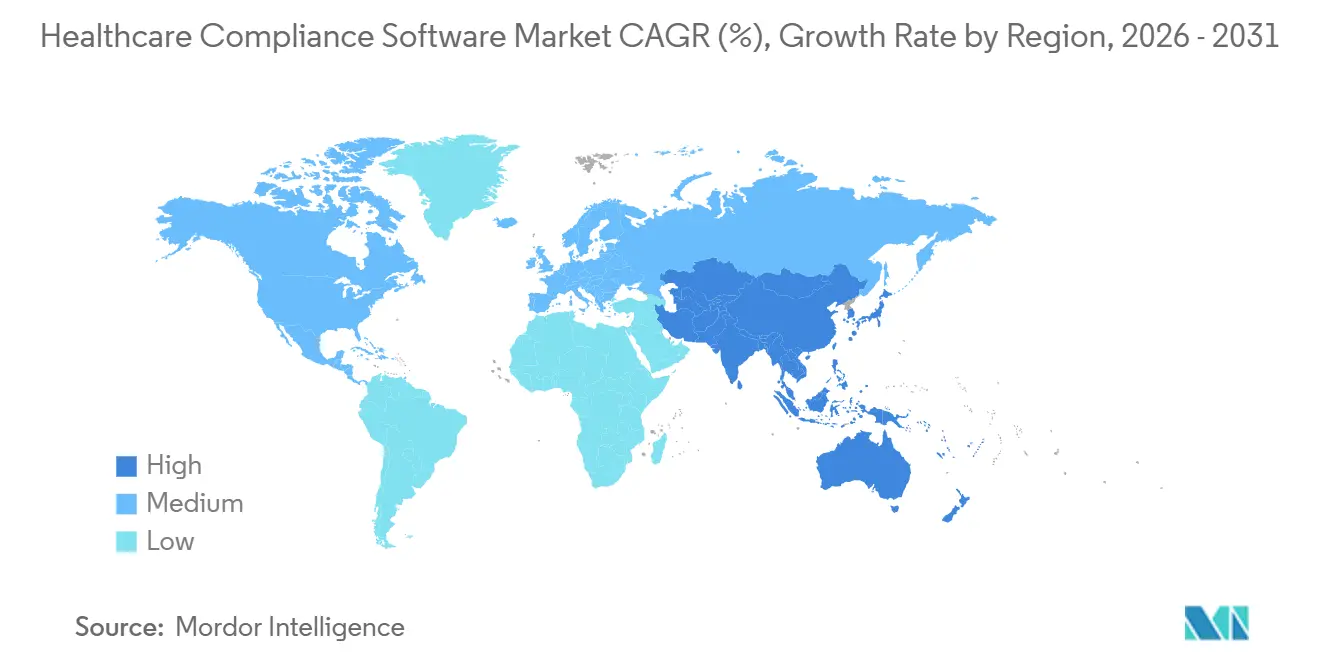

- Par géographie, l'Amérique du Nord a capté 44,68 % du marché des logiciels de conformité dans le secteur de la santé en 2025 ; la région Asie-Pacifique devrait croître à un TCAC de 18,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des logiciels de conformité dans le secteur de la santé

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Passage de la conformité manuelle à la conformité automatisée | +2.8% | Mondial, gains précoces en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Augmentation des violations de données de santé et des pénalités | +3.1% | Amérique du Nord, UE, noyau Asie-Pacifique | Court terme (≤ 2 ans) |

| Complexité réglementaire croissante et lois sur la confidentialité | +2.5% | Mondial | Long terme (≥ 4 ans) |

| Analyse prédictive de la conformité pilotée par l'IA générative | +1.9% | Amérique du Nord, UE, extension vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Croissance des flux de travail d'audit à distance et virtuels | +0.9% | Mondial, accéléré en Amérique du Nord | Court terme (≤ 2 ans) |

| Conformité intégrée dans les écosystèmes de dossiers médicaux électroniques et d'automatisation robotisée des processus | +1.2% | Amérique du Nord, UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Passage de la conformité manuelle à la conformité automatisée

Les hôpitaux aux États-Unis doivent documenter 17 conditions de participation pour chaque cycle d'inspection. La supervision manuelle, auparavant fondée sur des feuilles de calcul isolées et des attestations papier, n'est plus suffisante. Les plateformes centralisées automatisent désormais le contrôle des versions, horodatent les accusés de réception du personnel et génèrent des rapports prêts pour les inspecteurs, réduisant les cycles de mise à jour des politiques de plusieurs semaines à quelques jours. Une visibilité continue sur le statut de conformité permet aux responsables de se concentrer sur l'atténuation proactive des risques. Les signatures numériques établissent une piste d'audit robuste, répondant aux normes réglementaires. L'intégration avec les portails de gestion des effectifs garantit que les mises à jour spécifiques aux rôles sont intégrées de manière transparente dans les flux de travail des cliniciens, augmentant les taux d'adoption sans formation supplémentaire. Cette transition transforme le logiciel d'un centre de coûts en un actif stratégique qui protège les remboursements et la réputation.

Augmentation des violations de données de santé et des pénalités

En 2024, les violations de données dans le secteur de la santé ont exposé 133 millions de dossiers de patients, une augmentation de 22 % qui a entraîné 28,3 millions USD de pénalités, dont un règlement de 4,75 millions USD pour défaut de réalisation d'une évaluation des risques.[1]Département américain de la Santé et des Services sociaux, "Conformité et application de la HIPAA," hhs.gov Les suites de conformité comprennent désormais des modules de réponse aux incidents qui garantissent l'achèvement en temps voulu des rapports obligatoires et des notifications aux patients. Les amendes sévères prévues par le RGPD ont entraîné une augmentation significative de l'adoption parmi les prestataires européens. Les assureurs en cybersécurité exigent désormais des preuves de chiffrement, de journalisation des accès basée sur les rôles et d'analyses automatisées des vulnérabilités comme conditions préalables à la couverture. Le logiciel de conformité est devenu une nécessité opérationnelle, avec des cadres intégrés accélérant la certification, permettant aux prestataires de négocier des primes plus basses et de se remettre plus efficacement des violations.

Complexité réglementaire croissante et lois sur la confidentialité

Les réglementations sur la confidentialité s'étendent à travers les juridictions, superposant des mandats fédéraux, étatiques et spécifiques à certaines spécialités, ce qui augmente les exigences de documentation pour les environnements de soins. La loi californienne sur la confidentialité des informations médicales intensifie les obligations de la HIPAA, tandis que la LGPD brésilienne applique des normes similaires au RGPD à travers l'Amérique latine. La loi chinoise sur la sécurité des données exige que les dossiers des patients restent sur des serveurs nationaux, contraignant les multinationales à établir des clouds régionaux et à se soumettre à de nouveaux audits de sécurité.[2]Yew Lun Tian, "La loi chinoise sur la sécurité des données hausse les enjeux," Reuters, reuters.com De même, la loi indienne sur la protection des données personnelles numériques impose la localisation des données, modifiant les stratégies de déploiement des fournisseurs mondiaux. Les organismes d'accréditation mettent à jour leurs normes plus fréquemment, obligeant les prestataires à surveiller les changements en continu plutôt que sur une base triennale. Ces évolutions ajoutent des milliers de points de contrôle, rendant les bibliothèques de politiques automatisées et la surveillance continue essentielles à une gestion efficace de la conformité.

Analyse prédictive de la conformité pilotée par l'IA générative

L'IA générative transforme le marché des logiciels de conformité dans le secteur de la santé en analysant les données d'audit historiques et en identifiant les lacunes des politiques pour fournir des alertes de risque proactives, réduisant les citations surprises jusqu'à 35 %. Les moteurs de traitement du langage naturel interprètent les avis réglementaires et rédigent des mises à jour que les équipes juridiques peuvent affiner, réduisant considérablement les délais de révision. Les modules de formation adaptative personnalisent les questions de quiz en fonction des performances individuelles du personnel, accélérant la remédiation lorsque des lacunes de compétences sont identifiées. La classification de l'analyse de conformité dans le secteur de la santé comme présentant un risque élevé en vertu de la loi européenne sur l'IA oblige les fournisseurs à documenter les origines algorithmiques et à garantir que les résultats sont explicables. Cet investissement initial différencie les fournisseurs lors des évaluations par les prestataires. Aux États-Unis, les prochaines directives de la FDA devraient valider les systèmes de qualité pilotés par l'IA, signalant une acceptation réglementaire plus large lorsque des mesures de transparence sont en place.

Analyse de l'impact des contraintes*

| CONTRAINTE | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Coûts élevés de mise en œuvre et de maintenance | -2.2% | Mondial | Court terme (≤ 2 ans) |

| Ressources informatiques limitées et manque de sensibilisation chez les prestataires PME | -1.9% | Mondial | Moyen terme (2 à 4 ans) |

| Lois fragmentées sur la résidence des données freinant le cloud | -2.4% | Marchés émergents | Court terme (≤ 2 ans) |

| Préoccupations relatives à la transparence algorithmique pour les modules d'IA | -2.0% | Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de mise en œuvre et de maintenance

Pour les réseaux hospitaliers de taille moyenne, les frais de licence initiaux, les ateliers de configuration et la formation du personnel dépassent souvent 250 000 USD. Cette contrainte financière est particulièrement difficile pour les établissements ruraux fonctionnant avec des budgets serrés. Les cycles de déploiement de plusieurs mois mobilisent des ressources informatiques limitées, notamment lorsque le personnel doit mapper les politiques héritées vers de nouvelles taxonomies et valider les contrôles d'accès basés sur les rôles. Les renouvellements d'abonnements annuels incluent des clauses d'escalade liées à l'augmentation du nombre d'utilisateurs, tandis que les mises à jour réglementaires fréquentes exigent des heures de test supplémentaires. Les prestataires sans équipes de conformité dédiées font face à des coûts cachés, détournant des cliniciens ou des responsables financiers vers des efforts intensifs de nettoyage des données. En conséquence, les hôpitaux communautaires plus petits retardent leurs achats ou optent pour des modules partiels, limitant l'adoption globale malgré un retour sur investissement évident.

Lois fragmentées sur la résidence des données freinant le cloud

Les préoccupations de sécurité nationale poussent les gouvernements à imposer des exigences de stockage des données dans le pays, obligeant les fournisseurs à maintenir plusieurs clouds régionaux. Cela augmente les coûts d'infrastructure et prolonge les cycles de publication. La loi chinoise sur la sécurité des données impose des serveurs locaux, les réglementations indiennes exigent une mise en miroir des données en temps réel, et la Russie restreint les transferts transfrontaliers, créant des stratégies de fournisseurs fragmentées. En Europe, les prestataires font face aux défis posés par l'arrêt Schrems II, qui exige un examen approfondi des sous-traitants basés aux États-Unis dans le cadre des clauses contractuelles types. Cet environnement juridique complexe augmente les coûts d'examen et retarde la disponibilité des fonctionnalités dans les différentes régions. Les systèmes de santé mondiaux opérant dans plusieurs juridictions gèrent souvent des déploiements hybrides, localement sur site et centralement dans le cloud, ajoutant de la complexité au support et aux processus de mise à niveau des fournisseurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de déploiement : les architectures cloud dominent à mesure que les protocoles d'audit à distance se normalisent

Les plateformes cloud représentaient 52,19 % de la part de marché des logiciels de conformité dans le secteur de la santé en 2025, les prestataires ayant privilégié l'évolutivité et l'accès à distance. Le TCAC prévisionnel de 17,42 % du segment dépasse celui des systèmes sur site, car la tarification par abonnement convertit les dépenses d'investissement en coûts d'exploitation prévisibles et accélère la mise en œuvre en quelques semaines. Les principaux fournisseurs intègrent la sauvegarde automatisée et la reprise après sinistre, garantissant la résilience des données face aux cyberincidents qui ont ciblé plusieurs hôpitaux américains en 2024. L'hébergement cloud simplifie également les mises à jour continues des règles ; lorsqu'une réglementation change, les prestataires reçoivent des correctifs sans interruption de service, contrairement aux installations traditionnelles qui nécessitent une intervention informatique locale. Parallèlement, des cadres réglementaires tels que la HIPAA et le RGPD publient des orientations précisant que les fournisseurs cloud certifiés peuvent satisfaire aux mandats de sécurité, renforçant la confiance des responsables de la conformité.

Les fournisseurs cloud se différencient davantage en intégrant des micro-services d'IA pour la détection d'anomalies en temps réel, ce qui serait gourmand en ressources à exécuter sur des serveurs locaux. Les hôpitaux qui exploitent ces analyses signalent des réductions à deux chiffres des durées de cycle d'audit. Les initiatives nationales, notamment le programme de santé numérique ABDM de l'Inde et l'infrastructure du système d'information médicale du Japon, font référence aux architectures cloud et renforcent la demande régionale. Par conséquent, les déploiements cloud resteront le principal moteur du marché des logiciels de conformité dans le secteur de la santé jusqu'en 2031, en particulier parmi les systèmes de santé multi-sites cherchant une supervision unifiée à travers les géographies.

Par module de solution : l'automatisation de l'accréditation progresse rapidement à mesure que la préparation continue aux audits remplace la préparation cyclique

La gestion des politiques et procédures a conservé 22,94 % de la taille du marché des logiciels de conformité dans le secteur de la santé en 2025, car chaque prestataire doit documenter les directives et obtenir les accusés de réception des cliniciens. Cependant, la gestion de l'accréditation devrait enregistrer un TCAC de 19,22 %, reflétant les liens entre les remboursements et les certifications de la Commission mixte, de la NCQA et de l'ISO. Les modules d'accréditation automatisés centralisent la collecte de preuves, planifient des audits simulés et déclenchent des rappels lorsque les actions correctives prennent du retard. Les systèmes de santé qui utilisent l'analyse prédictive dans ces modules détectent les lacunes 6 mois avant les fenêtres d'audit, évitant ainsi des réinspections coûteuses. L'interopérabilité avec les systèmes de maintenance et de génie biomédical aide également à démontrer la conformité en matière d'environnement de soins, élargissant son utilité au-delà de la documentation des politiques.

Les enjeux financiers sont élevés ; les établissements risquent la suspension des paiements Medicare si l'accréditation expire. Par conséquent, les conseils d'administration approuvent des budgets supplémentaires pour des flux de travail d'accréditation dédiés, accélérant l'adoption des modules. Les fournisseurs intégrant des moteurs de règles basés sur les journaux officiels s'adaptent rapidement lorsque les organismes d'accréditation mettent à jour leurs normes, protégeant les clients des non-conformités. Cette évolution souligne une transformation stratégique du marché des logiciels de conformité dans le secteur de la santé, où les modules avancés font passer la conformité d'une tenue de registres statique à une supervision dynamique des performances.

Par utilisateur final : les cliniques spécialisées dépassent les hôpitaux à mesure que la densité réglementaire s'étend au-delà des environnements hospitaliers

Les hôpitaux représentaient 67,44 % de la part de marché des logiciels de conformité dans le secteur de la santé en 2025, portés par des environnements opérationnels complexes incluant les services hospitaliers, ambulatoires et auxiliaires. Leur besoin en accréditation de niveau entreprise, en signalement des incidents et en conformité de la chaîne d'approvisionnement maintient la demande stable. Pourtant, les cliniques spécialisées et ambulatoires devraient se développer à un TCAC de 15,86 % à mesure que la télésanté et la surveillance à distance intensifient les risques liés à la confidentialité des données. Les offres modulaires basées sur le cloud minimisent la charge de mise en œuvre et incluent des contenus spécifiques aux spécialités tels que le suivi des doses de rayonnement en oncologie ou la surveillance des prescriptions en gestion de la douleur. Plusieurs fournisseurs proposent désormais des bibliothèques de modèles qui associent les codes de spécialité standard aux exigences de documentation, réduisant les heures de configuration de 40 %.

Des prix plus bas et des délais de déploiement rapides séduisent les cliniques confrontées à des pressions sur les remboursements mais souhaitant éviter de coûteuses violations de la HIPAA. Alors que les payeurs auditent de plus en plus les réseaux de prestataires pour évaluer leur maturité en matière de conformité, les cliniques considèrent les investissements logiciels comme des facteurs de différenciation concurrentielle lors de la négociation des contrats. La vague de croissance portée par les spécialités complète l'adoption hospitalière, élargissant l'empreinte du marché des logiciels de conformité dans le secteur de la santé sur l'ensemble du continuum de soins et créant de nouvelles opportunités de revenus pour les fournisseurs.

Analyse géographique

L'Amérique du Nord a conservé 44,68 % de la part de marché des logiciels de conformité dans le secteur de la santé en 2025, soutenue par l'application rigoureuse de la HIPAA, de la HITECH et de la loi sur les fausses déclarations. L'adoption généralisée du cloud accélère le déploiement des logiciels ; des enquêtes révèlent que 91 % des hôpitaux américains font désormais fonctionner une partie de leur infrastructure dans le cloud. La volonté du CMS d'atteindre une participation totale aux soins responsables d'ici 2030 élève encore les exigences en matière de documentation et de rapports sur la qualité, contraignant les investissements dans des plateformes de conformité intégrées. Les organisations prestataires regroupent de plus en plus les modules de conformité avec les mises à niveau des dossiers médicaux électroniques, créant des opportunités de vente croisée. Les capacités d'audit alimentées par l'IA gagnent du terrain à mesure que le contrôle au niveau des conseils d'administration sur la fraude et le gaspillage s'intensifie à la suite de plusieurs actions d'application très médiatisées en 2024.

L'Asie-Pacifique enregistre la croissance la plus élevée, prévue à un TCAC de 18,12 %, dépassant largement la moyenne mondiale. La loi chinoise sur la protection des informations personnelles et la loi indienne sur la protection des données personnelles numériques imposent des pénalités sévères, incitant les prestataires à déployer une surveillance automatisée pour éviter les amendes. Les partenariats public-privé au Japon et en Australie financent l'expansion de la télésanté dans les régions rurales, et chaque initiative nécessite une technologie de conformité pour sécuriser les transmissions de données des patients. Les entreprises multinationales des sciences de la vie opérant dans la région adoptent des plateformes unifiées pour harmoniser les contrôles anti-corruption, de pharmacovigilance et de confidentialité des données, contribuant ainsi à l'expansion du marché des logiciels de conformité dans le secteur de la santé.

L'Europe contribue à une demande stable alors que les amendes du RGPD atteignent de nouveaux sommets, plusieurs hôpitaux ayant été condamnés à payer des pénalités de plusieurs millions de dollars pour des violations de données en 2024. Les prestataires privilégient les solutions qui consolident les réglementations spécifiques au secteur de la santé avec des mandats plus larges de protection des données, simplifiant les rapports aux autorités de contrôle. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud restent des marchés émergents, mais affichent une adoption croissante dans les centres tertiaires situés aux Émirats arabes unis, en Arabie saoudite, au Brésil et en Colombie. Les applications de conformité adaptées aux mobiles permettent au personnel de première ligne de compléter des listes de contrôle dans des environnements à faible bande passante, soutenant une pénétration progressive du marché dans les zones à réseaux fixes peu denses.

Paysage concurrentiel

Le marché des logiciels de conformité dans le secteur de la santé comprend un mélange équilibré de fournisseurs établis en technologies de l'information de santé, de sociétés spécialisées en conformité et de start-ups axées sur l'IA. La série d'acquisitions de RLDatix a élargi son portefeuille du signalement des incidents à l'accréditation et à la gestion des politiques, produisant une suite d'opérations unifiée qui séduit les systèmes multi-établissements. HealthStream tire parti de son empreinte dominante en gestion de l'apprentissage pour vendre des modules de conformité en complément, associant la formation des effectifs aux attestations de politique pour créer une gouvernance en boucle fermée. Symplr met l'accent sur des tableaux de bord configurables et des intégrations avec les dossiers médicaux électroniques, publiant des mises à jour de surveillance automatisée en novembre 2024 qui ont attiré des hôpitaux de taille intermédiaire cherchant un délai de rentabilisation rapide.

La capacité en IA est le principal facteur de différenciation concurrentielle. Les fournisseurs intégrant des modèles d'apprentissage automatique pour la notation prédictive des risques obtiennent régulièrement des contrats face à des concurrents proposant des moteurs basés sur des règles. Les perturbateurs plus petits se concentrent sur des niches mal desservies telles que la santé comportementale et les soins à domicile, fournissant des solutions basées sur des modèles qui correspondent aux règles de facturation spécialisées et aux normes de documentation. Les partenariats stratégiques avec les fournisseurs de dossiers médicaux électroniques améliorent l'accès au marché ; par exemple, la collaboration de RLDatix avec Steward HealthCare a introduit sa suite dans 39 établissements, démontrant l'effet de levier obtenu grâce aux déploiements à l'échelle de l'entreprise. Les modèles de tarification tendent vers des abonnements échelonnés liés à la taille de l'établissement et au nombre de modules, équilibrant l'accessibilité financière avec le potentiel de montée en gamme.

Les fusions, le soutien du capital-investissement et le financement par capital-risque continuent de remodeler la dynamique du marché. Les investisseurs privilégient les entreprises dotées d'architectures natives du cloud et de pipelines d'IA éprouvés qui réduisent les heures d'audit manuel. La tension concurrentielle s'intensifie également autour des normes d'interopérabilité, les systèmes de santé exigeant un échange de données transparent entre les plateformes de politique, d'accréditation et de cycle des revenus. Par conséquent, les fournisseurs investissent massivement dans les API ouvertes et la compatibilité HL7 FHIR, renforçant l'intégration de l'écosystème tout en élargissant le marché total adressable des logiciels de conformité dans le secteur de la santé.

Leaders du secteur des logiciels de conformité dans le secteur de la santé

RLDatix

Atlantic.Net

ByteChek, Inc.

Healthicity LLC

HealthStream Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Polysight, incubée par Catalyst by Wellstar, a lancé une plateforme d'intelligence de conformité native de l'IA et a débuté un projet pilote chez Wellstar Health System, soutenu par un financement d'amorçage de 1 million USD.

- Janvier 2026 : Medispend et RLDatix Life Sciences ont finalisé une fusion sous la marque Medispend, créant une suite intégrée couvrant la conformité réglementaire, les affaires médicales et la gestion des revenus.

- Janvier 2026 : La règle finale sur l'interopérabilité et l'autorisation préalable des Centres américains pour les services Medicare et Medicaid est entrée en vigueur, exigeant des API FHIR qui exposent les données de conformité et accélérant le besoin de connecteurs prêts à l'emploi.

- Avril 2025 : ENTER a lancé une plateforme de conformité HIPAA pilotée par l'IA axée sur la détection des menaces, l'analyse prédictive et l'analyse automatisée des documents.

- Janvier 2025 : HealthStream a publié un programme de conformité amélioré qui superpose une surveillance continue et la prévention de la fraude à son portefeuille existant de formation des effectifs.

Périmètre du rapport mondial sur le marché des logiciels de conformité dans le secteur de la santé

Selon le périmètre défini, la surveillance de la conformité désigne le fait de s'assurer que les organisations de santé, les fournisseurs et les prestataires respectent les réglementations, normes et lois appropriées qui régissent la prestation de services médicaux et le traitement des informations médicales. Elle implique la supervision du respect des lois sur la confidentialité telles que la HIPAA, ainsi que des normes de qualité des soins, des lois anti-fraude et anti-abus, et des exigences de déclaration obligatoire.

Le marché des logiciels de conformité dans le secteur de la santé est segmenté par type de produit, catégorie, utilisateur final et géographie. Par type de produit, le marché est segmenté en sur site, basé sur le cloud et basé sur le web. Par catégorie, le marché est segmenté en gestion des politiques et procédures, outils d'audit, gestion et suivi de la formation, facturation médicale et codage, suivi des licences, certificats et contrats, gestion des incidents, gestion de l'accréditation et autres catégories. Par utilisateur final, le marché est segmenté en hôpitaux, cliniques spécialisées et autres utilisateurs finaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport propose la taille du marché et les prévisions en valeur (USD) pour les segments ci-dessus.

| Sur site |

| Basé sur le cloud |

| Basé sur le web |

| Gestion des politiques et procédures |

| Outils d'audit |

| Gestion et suivi de la formation |

| Facturation médicale et codage |

| Suivi des licences, certificats et contrats |

| Gestion des incidents |

| Gestion de l'accréditation |

| Autre catégorie |

| Hôpitaux |

| Cliniques spécialisées et ambulatoires |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par mode de déploiement | Sur site | |

| Basé sur le cloud | ||

| Basé sur le web | ||

| Par module de solution | Gestion des politiques et procédures | |

| Outils d'audit | ||

| Gestion et suivi de la formation | ||

| Facturation médicale et codage | ||

| Suivi des licences, certificats et contrats | ||

| Gestion des incidents | ||

| Gestion de l'accréditation | ||

| Autre catégorie | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques spécialisées et ambulatoires | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des logiciels de conformité dans le secteur de la santé ?

La taille du marché est de 4,37 milliards USD en 2026 et devrait atteindre 7,51 milliards USD d'ici 2031.

Quel modèle de déploiement se développe le plus rapidement ?

Les solutions basées sur le cloud sont en tête avec un TCAC de 17,42 % grâce à des coûts initiaux plus faibles et à des capacités de mise à jour rapide des règles.

Pourquoi la gestion de l'accréditation connaît-elle une croissance aussi rapide ?

Les prestataires associent une accréditation réussie aux remboursements et au positionnement sur le marché, ce qui entraîne un TCAC prévu de 19,22 % pour les modules d'accréditation.

Quelle région offre la plus grande opportunité de croissance ?

L'Asie-Pacifique enregistre un TCAC de 18,12 % alors que les gouvernements appliquent de nouvelles lois sur la confidentialité des données et financent des initiatives de numérisation des soins de santé.

Comment l'IA améliore-t-elle la conformité dans le secteur de la santé ?

L'IA automatise la détection des anomalies, la notation prédictive des risques et l'analyse réglementaire, réduisant les faux positifs jusqu'à 85 % et raccourcissant les cycles d'examen de 30 %.

Quels défis ralentissent l'adoption parmi les cliniques spécialisées ?

Le manque de personnel informatique, les perceptions de coût et l'absence de modèles spécifiques aux spécialités freinent l'adoption, bien que les outils cloud modulaires réduisent progressivement cet écart.

Dernière mise à jour de la page le: