Taille et part du marché du sirop de riz

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.16 Milliards de dollars |

| Taille du Marché (2031) | 2.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.29% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du sirop de riz par Mordor Intelligence

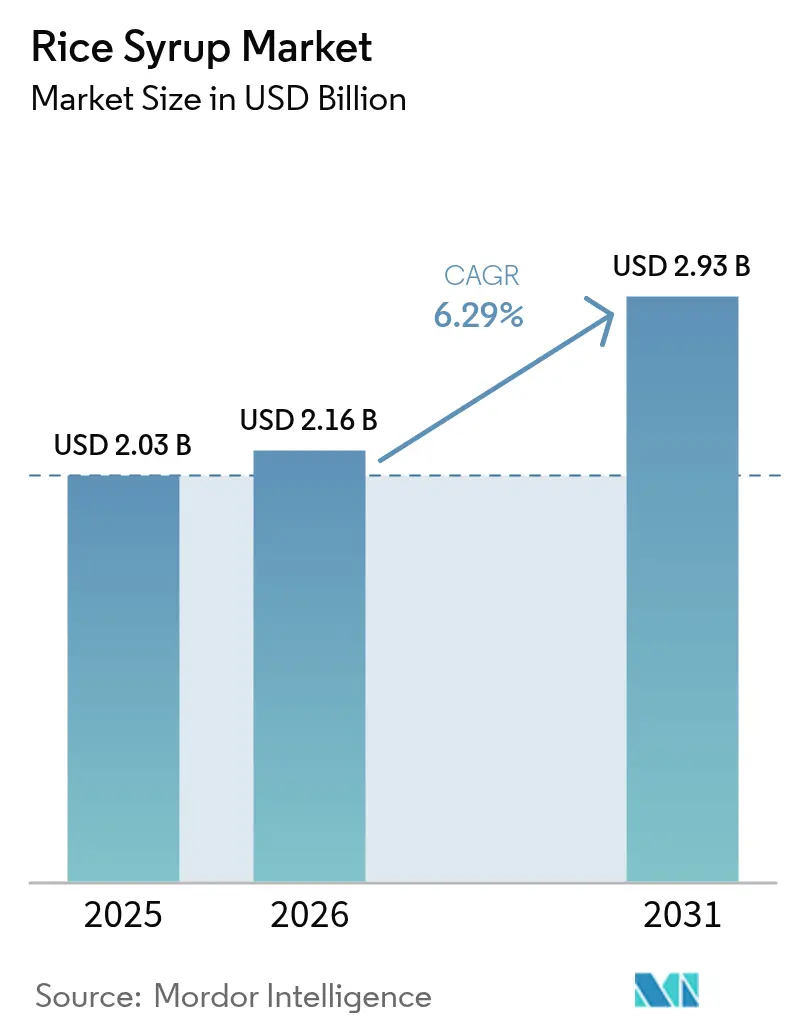

La taille du marché du sirop de riz devrait croître de 2,03 milliards USD en 2025 à 2,16 milliards USD en 2026 et devrait atteindre 2,93 milliards USD d'ici 2031 à un TCAC de 6,29 % sur la période 2026-2031. Le renforcement du contrôle réglementaire sur les édulcorants synthétiques, des règles plus strictes en matière d'étiquetage propre et la préférence des consommateurs pour les ingrédients perçus comme naturels élargissent la base adressable des édulcorants dérivés du riz dans les boissons, les produits de boulangerie, la nutrition infantile et les produits laitiers d'origine végétale. L'Europe reste le principal centre de demande régionale, reflétant les réglementations strictes de la région en matière d'additifs et la consommation biologique haut de gamme, tandis que l'Amérique du Nord enregistre la croissance la plus rapide, la réforme des définitions de la Food and Drug Administration (FDA) concernant les allégations « saines » poussant les formulateurs vers des options non artificielles. Le sirop de riz brun continue de dominer la part de formulation car sa couche de son apporte des minéraux traces, des antioxydants et une réponse glycémique plus faible que les sirops à base de maïs. La catégorie conventionnelle détient le leadership en volume grâce à ses avantages en termes de coûts, mais les variantes certifiées biologiques se développent rapidement après que la règle de renforcement de l'application de la réglementation biologique du Département de l'Agriculture des États-Unis (USDA) a ajouté une traçabilité numérique pour les intrants biologiques importés. L'inflation du côté de l'offre persiste dans un contexte de prix du paddy volatils, mais les avancées dans la stabilisation du son par voie non thermique et l'hydrolyse enzymatique à haute efficacité réduisent les pertes de conversion et améliorent le rendement en matières sèches, atténuant ainsi le risque lié aux matières premières pour les transformateurs.

Principaux enseignements du rapport

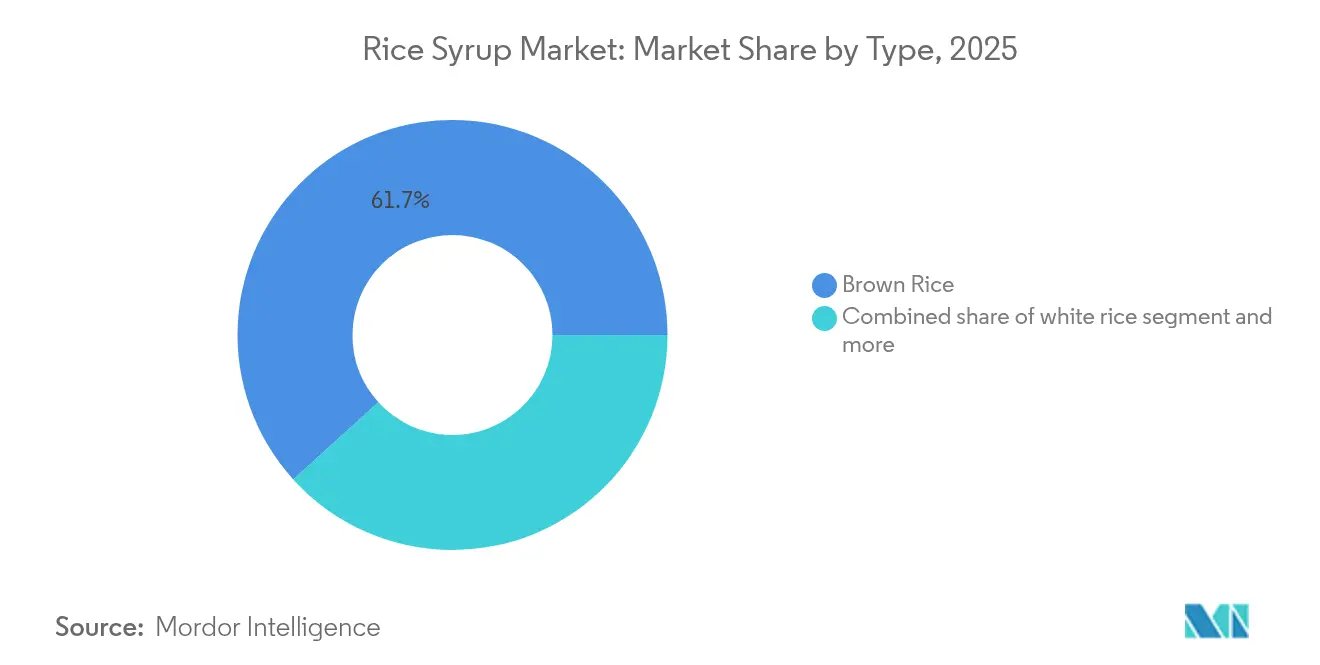

- Par type de riz, le riz brun détenait 61,72 % de la part de marché du sirop de riz en 2025 ; le riz brun devrait afficher le TCAC de segment le plus rapide de 8,45 % jusqu'en 2031.

- Par catégorie, le segment conventionnel était en tête avec une part de revenus de 56,58 % en 2025, tandis que les variantes biologiques devraient se développer à un TCAC de 7,08 % entre 2026 et 2031.

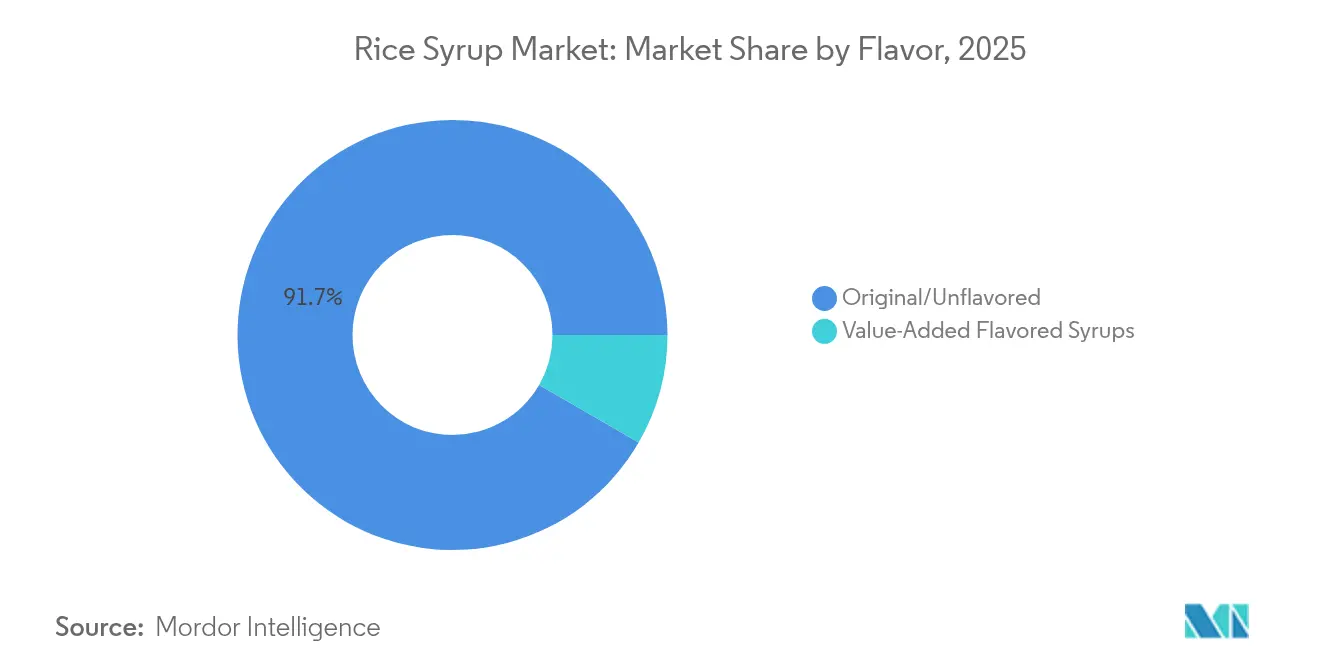

- Par saveur, les formulations originales/non aromatisées représentaient 91,66 % de la taille du marché du sirop de riz en 2025 ; les sirops aromatisés à valeur ajoutée enregistreront un TCAC de 8,01 % jusqu'en 2031.

- Par application, la boulangerie et la confiserie représentaient 37,86 % de la taille du marché du sirop de riz en 2025 ; les préparations pour nourrissons et les aliments pour bébés devraient croître à un TCAC de 7,02 % jusqu'en 2031.

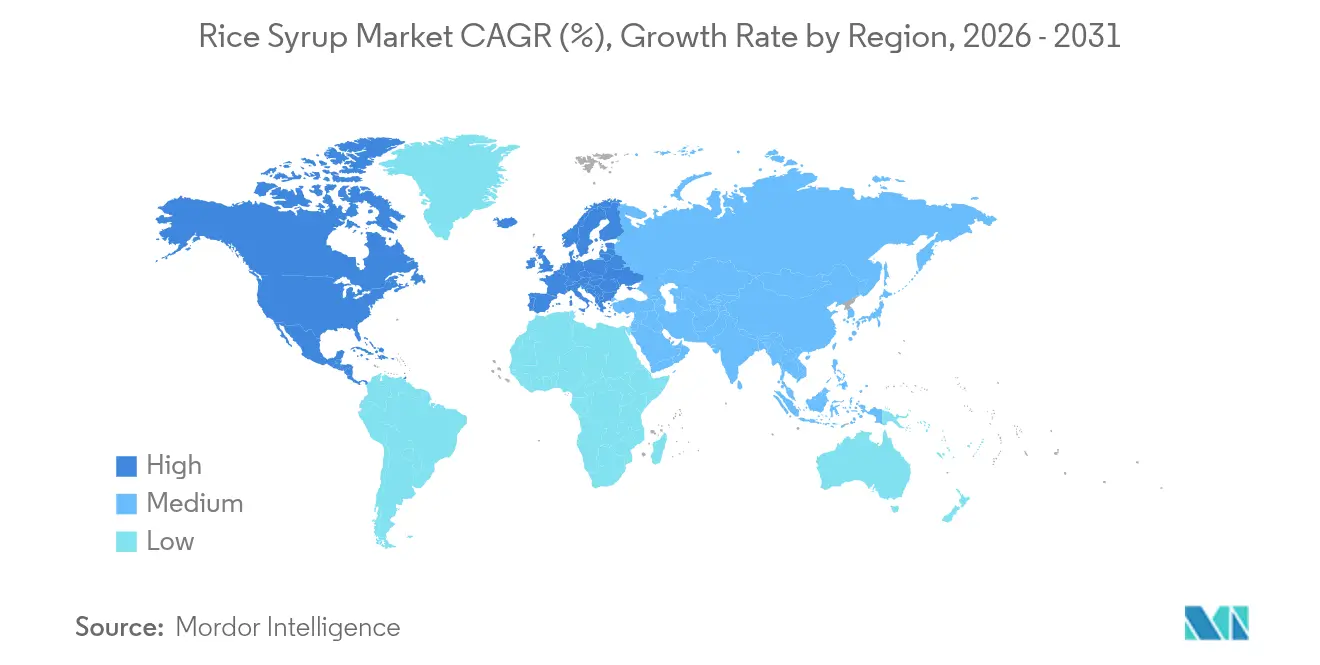

- Par géographie, l'Europe dominait avec une part de valeur de 34,12 % en 2025 ; l'Amérique du Nord devrait afficher le TCAC régional le plus élevé de 8,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du sirop de riz

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'édulcorants naturels dans les formulations de boissons | +1.8% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Utilisation croissante dans les produits biologiques pour bébés dans le monde entier | +1.2% | Amérique du Nord et Europe en cœur de cible, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande croissante d'édulcorants sans allergènes | +1.40% | Mondial, particulièrement fort dans les marchés développés | Court terme (≤ 2 ans) |

| Croissance des alternatives laitières d'origine végétale utilisant le sirop de riz | +0.9% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Large application dans les produits de boulangerie et les snacks à étiquetage propre | +1.1% | Mondial | Court terme (≤ 2 ans) |

| Utilisation croissante en confiserie comme solution d'édulcoration non-OGM | +0.8% | Mondial, avec un accent sur le segment premium | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'édulcorants naturels dans les formulations de boissons

Les propriétaires de marques reformulent les thés prêts à boire, les eaux aromatisées et les boissons fonctionnelles en prévision de la révision en 2025 par la Food and Drug Administration (FDA) des directives relatives aux allégations « saines » qui abaissent les seuils de sucres ajoutés, incitant à substituer le sirop de maïs à haute teneur en fructose par du sirop de riz produit par voie enzymatique[1]Source : Federal Register, « Les directives révisées de la FDA sur les allégations « saines » ont un impact sur les exigences en matière de teneur en sucre », www.federalregister.gov. L'Allemagne, la France et le Royaume-Uni ont collectivement augmenté leurs importations d'édulcorants à base de riz du code SH 1702.30 de 631 millions USD en 2022 à 677 millions USD en 2023, soulignant la dynamique dans les circuits des boissons artisanales selon le CBI (Centre pour la Promotion des Importations en provenance des pays en développement)[2]Source : CBI (Centre pour la Promotion des Importations en provenance des pays en développement), « Importations d'édulcorants à base de riz », www.cbi.eu. La farine de riz soluble SimPure de Cargill, récompensée par un prix Edison 2023, illustre la manière dont les fournisseurs d'ingrédients proposent des substituts un pour un à la maltodextrine bénéficiant d'un attrait d'étiquetage propre. La saveur neutre du sirop de riz permet aux formulateurs d'obtenir une douceur constante sans masquer les botaniques, et sa plage d'équivalent dextrose relativement élevée favorise une fermentabilité rapide dans les applications à faible teneur en alcool. La préférence croissante des consommateurs pour les ingrédients naturels et à étiquetage propre a positionné le sirop de riz comme une alternative privilégiée dans les formulations de boissons. De plus, la polyvalence du sirop de riz dans diverses applications, des boissons sportives au kombucha, a élargi son potentiel de marché dans différentes catégories de boissons.

Utilisation croissante dans les produits biologiques pour bébés dans le monde entier

Les parents qui privilégient la traçabilité des origines des ingrédients se tournent vers les purées pour bébés et les céréales infantiles sucrées au sirop de riz conformes aux normes biologiques du Département de l'Agriculture des États-Unis (USDA) et au Règlement de l'Union européenne 2023/476 [3]Source : Département de l'Agriculture des États-Unis, « Sirop de riz conforme aux normes biologiques de l'USDA et au Règlement de l'UE », www.ams.usda.gov. Les certificats d'importation NOP électroniques introduits en mars 2024 ont relevé les barrières à l'entrée pour les édulcorants synthétiques ou d'origine ambiguë, concentrant les parts parmi les fournisseurs de sirop de riz certifiés disposant d'une documentation transparente sur la chaîne de traçabilité. Les règles de la Food and Drug Administration (FDA) en vertu du 21 CFR 106 exigent que les fabricants de préparations valident la qualité des glucides et le contrôle des allergènes, et la provenance monoculture du sirop de riz simplifie les audits de conformité. Les révisions du programme nutritionnel WIC qui mettent l'accent sur les produits culturellement pertinents et les sources d'édulcoration flexibles soutiennent davantage la demande de sucres biologiques et hypoallergéniques dans les références destinées à la petite enfance. La mise en œuvre de ces réglementations strictes a conduit à une adoption accrue du sirop de riz dans la fabrication de préparations pour nourrissons, en particulier dans les marchés développés. De plus, la préférence croissante des consommateurs pour les produits à étiquetage propre a renforcé la position du sirop de riz comme alternative d'édulcoration naturelle dans l'industrie alimentaire et des boissons.

Demande croissante d'édulcorants sans allergènes

En vertu du Règlement de l'Union européenne (UE) 2024/1033, l'extension de l'étiquetage des huit allergènes a intensifié l'attention des fabricants sur les glucides sans gluten. Ce changement positionne le sirop de riz comme une solution conforme pour plusieurs allergènes. En juin 2025, Axiom Foods a décroché la première notification de statut Généralement Reconnu comme Sûr (GRAS) de la Food and Drug Administration (FDA) pour la protéine de riz (GRN 1073), renforçant la confiance dans les macronutriments dérivés du riz. Cette démarche ouvre également la voie à des variantes de sirop dans la nutrition médicale. Les prestataires de soins de santé et les opérateurs de restauration collective scolaire (K-12) intensifient leur utilisation du sirop de riz, notamment lorsqu'il est crucial d'éviter la contamination croisée avec le soja, les produits laitiers ou le blé. Ces approbations réglementaires ont incité les fabricants alimentaires à adopter le sirop de riz comme édulcorant principal dans leurs reformulations. De plus, la sensibilisation accrue des consommateurs aux produits sans allergènes a ouvert de nouvelles perspectives pour le sirop de riz sur les marchés alimentaires de niche. L'adaptabilité du sirop de riz grâce à son attrait d'étiquetage propre est viable dans toutes les applications alimentaires, des boissons aux confiseries, soulignant le potentiel croissant du sirop de riz dans divers segments industriels. La demande croissante d'ingrédients d'origine végétale et adaptés aux végétaliens soutient davantage la croissance du sirop de riz dans l'industrie alimentaire. De plus, la tendance croissante à une alimentation saine et à la transparence de l'étiquetage alimentaire a amplifié la préférence pour le sirop de riz comme édulcorant naturel.

Croissance des alternatives laitières d'origine végétale utilisant le sirop de riz

Les « laits » à base d'avoine, d'amande et de pois utilisent le sirop de riz pour une douceur équilibrée et une sensation en bouche qui favorise la stabilité de la mousse dans les formats barista. Cargill a investi 38 millions EUR dans des lignes de fibres solubles qui aident les propriétaires de marques à atteindre des objectifs de réduction de sucre de 30 % tout en maintenant la simplicité de l'étiquette, en associant des fibres à du sirop de riz à faible équivalent dextrose pour le volume. Les règles de transformation biologique de l'USDA en vertu du 7 CFR 205.270 acceptent l'hydrolyse enzymatique, permettant au sirop de riz certifié biologique de servir de glucide principal dans les bases de yaourt sans produits laitiers. La polyvalence du sirop de riz dans les applications d'origine végétale a conduit les fabricants à augmenter leur capacité de production pour répondre à la demande croissante. Les fabricants alimentaires intègrent de plus en plus le sirop de riz comme alternative d'édulcoration naturelle en réponse aux préférences des consommateurs pour les produits à étiquetage propre. La compatibilité du sirop de riz avec les exigences de certification biologique l'a positionné comme ingrédient privilégié dans le segment alimentaire biologique en expansion.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence intense d'autres édulcorants naturels | -1.3% | Mondial, particulièrement dans les segments sensibles aux prix | Court terme (≤ 2 ans) |

| Coûts de production plus élevés par rapport aux édulcorants synthétiques | -0.9% | Mondial, avec un impact plus important dans les marchés en développement | Moyen terme (2-4 ans) |

| Vulnérabilité aux fluctuations des prix du riz sur les marchés mondiaux | -0.9% | Mondial, avec un impact aigu dans les régions d'Asie-Pacifique dépendantes du riz | Court terme (≤ 2 ans) |

| Pouvoir sucrant limité par rapport au sirop de maïs à haute teneur en fructose | -0.8% | Mondial, plus prononcé dans les applications de boissons sensibles aux coûts | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Concurrence intense d'autres édulcorants naturels

Le marché du sirop de riz fait face à des contraintes croissantes dues à la concurrence de divers édulcorants naturels, les fabricants et les utilisateurs finaux recherchant des ingrédients abordables qui correspondent aux préférences des consommateurs. Tate & Lyle a finalisé son acquisition de CP Kelco pour 1,8 milliard USD en juin 2024, renforçant ses capacités en stévia, allulose et pectine et intensifiant la pression sur le rapport qualité-prix des solutions à base de sirop de riz. AGRANA a simultanément étendu sa capacité d'isoglucose en Europe, permettant aux clients de passer à des sirops de glucose moins coûteux là où la contribution fonctionnelle du sirop de riz est marginale. Ces mouvements érodent le pouvoir de négociation des petits spécialistes du sirop de riz qui ne peuvent pas égaler les portefeuilles d'ingrédients groupés des fournisseurs d'édulcorants diversifiés. La tendance à la consolidation a intensifié la concurrence dans le segment du sirop de riz, affectant particulièrement les fabricants régionaux aux portefeuilles de produits limités. Les acteurs du marché se concentrent de plus en plus sur le développement de formulations spécialisées de sirop de riz pour maintenir leur avantage concurrentiel. L'évolution du paysage a incité les fabricants de sirop de riz à explorer des partenariats stratégiques et le développement de produits à valeur ajoutée pour maintenir leur position sur le marché. L'émergence d'édulcorants alternatifs et la sensibilité croissante aux prix parmi les utilisateurs finaux ont encore mis à l'épreuve la part de marché des fabricants de sirop de riz. Les petits et moyens producteurs de sirop de riz font face à une pression croissante pour différencier leurs offres par des formulations et des applications uniques. Les acteurs régionaux subissent une compression des marges en raison de la présence croissante des fabricants mondiaux d'édulcorants sur les marchés locaux.

Coûts de production plus élevés par rapport aux édulcorants synthétiques

Les coûts de production du sirop de riz restent plus élevés que ceux des édulcorants synthétiques en raison des fluctuations des prix des matières premières, des exigences de traitement complexes et des défis de la chaîne d'approvisionnement, affectant sa compétitivité sur le marché. Une pénurie d'approvisionnement liée à El Niño en janvier 2024 a fait grimper les prix du riz japonais de 80 %, forçant Tokyo à libérer des stocks d'urgence et démontrant la volatilité inhérente aux matières premières agricoles. Rabobank prévoit que les ratios stocks/utilisation pour le bilan mondial du riz continueront de se resserrer jusqu'en 2033/34, soulignant la pression persistante sur les coûts pour les transformateurs de sirop dépendants du paddy importé. Les sirops de maïs synthétiques, dérivés du maïs denté américain relativement abondant, continuent de sous-coter le sirop de riz sur le coût des matières sèches livrées, un écart qui se creuse dans les marchés émergents où le fret est élevé. La fréquence croissante des événements météorologiques extrêmes menace les schémas de culture du riz et la stabilité des rendements dans les principales régions productrices. La capacité de traitement limitée et les exigences en équipements spécialisés créent des barrières à l'entrée pour les nouveaux fabricants dans le segment du sirop de riz. Les restrictions commerciales régionales et les politiques protectionnistes aggravent encore les incertitudes de la chaîne d'approvisionnement pour les producteurs internationaux de sirop de riz.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de riz : la dominance du riz brun stimule le positionnement premium

Le sirop de riz brun représentait 61,72 % du volume 2025, les boulangers et les formulateurs d'aliments infantiles ayant adopté son profil micronutritionnel issu de la couche de son intacte. La haute teneur nutritionnelle et la composition naturelle le rendent particulièrement attrayant pour les consommateurs soucieux de leur santé à la recherche d'alternatives à étiquetage propre. Cette avancée permet aux producteurs de prolonger la durée de conservation et de tendre vers la parité des coûts avec le riz blanc tout en préservant la neutralité aromatique. Le sirop de riz blanc reste un pilier dans les lignes de confiserie traditionnelles en raison de chaînes d'approvisionnement matures et de coûts unitaires plus faibles, mais il est à la traîne en termes de croissance car les équipes marketing privilégient la proposition plus « grain entier » des variantes brunes. L'infrastructure de traitement établie et les économies d'échelle continuent de faire du sirop de riz blanc une option économiquement viable pour les applications traditionnelles. Les cultivars pigmentés de spécialité tels que le riz noir et le riz rouge commencent à alimenter des lancements hyper-niche dans les gels sportifs et les tartinades riches en antioxydants, mais leur part cumulée du marché du sirop de riz est inférieure à 2 % en 2025. Ces variantes de spécialité commandent des prix premium en raison de leur disponibilité limitée et de leurs exigences de traitement spécialisées.

Dans la fenêtre prospective, le TCAC projeté de 8,45 % pour le riz brun reflète l'alignement avec le cadrage bien-être dans les marchés développés et les gains de durée de conservation prolongée dans les boulangeries émergentes de l'ASEAN adoptant des améliorants de pâte à étiquetage propre. La préférence croissante des consommateurs pour les ingrédients naturels a accéléré l'adoption du sirop de riz brun dans les applications alimentaires premium. Les producteurs élargissent l'approvisionnement en matières premières vers le Vietnam et la Thaïlande où la récolte mécanisée réduit les taux de corps étrangers et la variabilité de l'humidité. La mise en œuvre de technologies de récolte avancées a considérablement amélioré la cohérence de la qualité et réduit les coûts de traitement. Cette diversification réduit la dépendance excessive aux cycles de récolte japonais et coréen qui dictaient historiquement les pics de prix au comptant. Le réseau d'approvisionnement élargi a renforcé la résilience de la chaîne d'approvisionnement et stabilisé les prix tout au long de l'année.

Par catégorie : la croissance biologique s'accélère malgré le leadership conventionnel

Le flux conventionnel a représenté 56,58 % du volume mondial 2025 mais a cédé des parts incrementales aux sirops certifiés biologiques qui ont obtenu un TCAC prévisionnel de 7,08 % après que la directive de traçabilité numérique de mars 2024 du Département de l'Agriculture des États-Unis (USDA) a renforcé l'intégrité des étiquettes. Le passage à la certification biologique a reconfiguré la dynamique du marché, en particulier dans les régions développées où la conformité réglementaire est stricte. La sensibilisation des consommateurs à la sécurité alimentaire et aux produits à étiquetage propre a encore accéléré cette transition. La montée en gamme vers le biologique est particulièrement évidente dans les aliments pour bébés et les clusters de granola premium, où les consommateurs tolèrent des hausses de prix de 20 à 30 points de base pour les allégations sans pesticides. La demande de variantes biologiques dans ces segments premium continue de croître à mesure que les fabricants mettent l'accent sur le positionnement santé et bien-être. Alors que le riz biologique se négocie à des primes de 110 à 135 USD/tonne par rapport au paddy cultivé de manière conventionnelle, les transformateurs en aval récupèrent leurs marges grâce à l'optimisation des recettes — en réduisant le dosage de 2 à 3 g pour 100 g en raison du ratio de maltose plus élevé typique des profils enzymatiques biologiques.

Les transformateurs mondiaux investissent dans des domaines biologiques verticalement intégrés dans le Corridor Nord-Est de la Thaïlande qui offrent une double culture de riz et de haricots mungo, diluant ainsi les frais fixes par hectare et réduisant l'intensité carbone par tonne. Ces investissements témoignent de l'engagement de l'industrie envers l'agriculture durable et l'optimisation de la chaîne d'approvisionnement. L'intégration de systèmes de double culture est devenue une stratégie clé pour la gestion des coûts et la durabilité environnementale. L'industrie du sirop de riz pilote également des pistes d'audit ancrées dans la blockchain qui relient les identifiants de lots de paddy aux lots de produits finis, créant des enregistrements de provenance numérique qui satisfont au Règlement de l'UE (UE) 2023/1542 sur les chaînes d'approvisionnement sans déforestation. La mise en œuvre de la technologie blockchain a renforcé la transparence et la traçabilité tout au long de la chaîne d'approvisionnement. Cette transformation numérique a renforcé la confiance des consommateurs et la conformité réglementaire sur le marché.

Par saveur : l'innovation à valeur ajoutée remet en question la dominance traditionnelle

Les solutions originales/non aromatisées ont encore fourni 91,66 % de la production en 2025 car leur profil de goût neutre se transpose dans les sauces, les barres nutritionnelles et les cafés prêts à boire sans interférence sensorielle. La polyvalence des sirops de riz non aromatisés en fait un choix privilégié pour les fabricants à la recherche de solutions d'édulcoration à étiquetage propre. Leur capacité à maintenir la stabilité des produits dans diverses applications les a établis comme ingrédient de base dans la transformation alimentaire. Le segment des sirops de riz aromatisés à valeur ajoutée devrait croître à un TCAC de 8,01 % jusqu'en 2031. Cette croissance est attribuée à la demande croissante des consommateurs pour des profils aromatiques distinctifs et des infusions botaniques naturelles, notamment le gingembre, le matcha et les macérats de grué de cacao. L'intérêt croissant des consommateurs pour des expériences gustatives uniques a accéléré le développement de variantes infusées aux botaniques. Les méthodes d'extraction naturelle garantissent l'authenticité du produit tout en répondant aux exigences d'étiquetage propre. Les fabricants extraient les huiles essentielles par CO₂ supercritique et les intègrent à des taux de dosage inférieurs à 0,2 %, préservant ainsi la certification biologique en vertu de la Liste nationale 205.605.

Les spécialistes en marketing des sirops aromatisés mettent l'accent sur la narration de la provenance — comme le jasmin du Yunnan ou la cannelle du Sri Lanka — pour justifier des prix de détail pouvant dépasser de 60 % le sirop de riz conventionnel. La stratégie de positionnement premium a réussi à capter l'attention des consommateurs soucieux de la qualité. L'accent mis sur l'origine géographique a créé une nouvelle perception de valeur dans le segment des édulcorants de spécialité. Les formulateurs de sirops de crêpes de spécialité, de bases de kombucha et de gelato artisanal sont des adopteurs précoces, bien que l'échelle reste modeste car les tests de compatibilité doivent vérifier que les composés aromatiques ne précipitent pas lors de la pasteurisation à haute température. Au cours de la période de prévision, les partenariats de co-création avec des chocolatiers artisanaux et des micro-brasseries débloqueront probablement de nouveaux créneaux de demande pour les variantes à valeur ajoutée.

Par application : l'émergence des préparations pour nourrissons redéfinit la dynamique de croissance

La boulangerie et la confiserie dominaient avec une part de valeur de marché de 37,86 % en 2025, les propriétés humectantes du sirop de riz maintenant des structures de mie moelleuse et prolongeant la durée de conservation à température ambiante. Les capacités de conservation naturelle de l'ingrédient le rendent particulièrement précieux pour les boulangeries artisanales à la recherche de solutions à étiquetage propre. Sa capacité à améliorer la texture tout en assurant une rétention d'humidité constante l'a rendu indispensable dans la fabrication de confiseries premium. Les fabricants de préparations pour nourrissons et d'aliments pour bébés devraient atteindre un TCAC de 7,02 % alors que la Food and Drug Administration (FDA) renforce les exigences de transparence en vertu du 21 CFR 105.65, obligeant les marques à lister des sources de glucides sans ambiguïté. La mise en œuvre de ces réglementations a accéléré l'adoption du sirop de riz comme ingrédient de confiance dans la nutrition infantile.

Les multinationales d'Asie-Pacifique reformulent les snacks de sevrage traditionnels à base de maltodextrine en utilisant du sirop de riz à faible équivalent dextrose pour répondre à l'examen croissant du commerce électronique transfrontalier sur la teneur en additifs. Ce changement reflète une tendance industrielle plus large vers des étiquettes plus propres et des ingrédients naturels. Les applications secondaires dans les gommes nutraceutiques et les vitamines gélifiées se développent à mesure que les formulateurs exploitent la faible viscosité du sirop de riz pour obtenir un débit rapide de déposeur sans glycérol ajouté. La polyvalence du sirop de riz en a fait une option attrayante pour les fabricants cherchant à optimiser l'efficacité de la production. Les producteurs d'excipients pharmaceutiques évaluent le sirop de riz comme liant hypoallergénique pour les films à dissolution orale. La demande croissante de médicaments sans allergènes a positionné le sirop de riz comme une alternative viable dans les formulations pharmaceutiques.

Analyse géographique

L'Europe a conservé une avance de revenus de 34,12 % en 2025 grâce à des approbations d'additifs conservatrices et aux dépenses de la région en aliments emballés biologiques de 54 milliards USD, fidélisant une base loyale pour les édulcorants d'origine végétale. Le pipeline d'évaluation des risques par couches de l'Autorité européenne de sécurité des aliments (EFSA) s'étend souvent sur six ans, de sorte que les édulcorants naturels établis tels que le sirop de riz bénéficient d'un avantage concurrentiel pendant que les concurrents synthétiques attendent les examens de dossiers. L'Allemagne, la France et le Royaume-Uni ont collectivement importé 149 000 tonnes métriques de glucose dérivé du riz sous le code SH 1702.30 en 2024, reflétant une demande robuste dans les centres de boulangerie regroupés autour de Hambourg, Paris et Manchester. Les chocolatiers européens de taille moyenne spécialisés dans les marques distributeurs installent des lignes de cuiseurs sous vide optimisées pour le sirop de riz, citant des réductions d'humidité de 3 points par rapport au sirop de maïs pour le même niveau Brix, permettant ainsi des courbes de tempérage plus propres.

L'Amérique du Nord a enregistré l'expansion la plus rapide, le marché du sirop de riz devant afficher un TCAC de 8,21 % jusqu'en 2031. La Food and Drug Administration (FDA) prévoit d'éliminer progressivement les colorants artificiels d'origine pétrolière d'ici 2026, et la révision par l'agence des auto-affirmations Généralement Reconnu comme Sûr (GRAS) oriente les formulateurs vers des édulcorants botaniques éprouvés. Les importations américaines de riz ont atteint un record de 47,0 millions de quintaux en 2025, indiquant une adoption plus large des types jasmin et basmati favorisés dans les conversions de sirop premium. Les grands acteurs des ingrédients tels qu'ADM et Cargill reconvertissent les cuves de mouture humide du maïs du Midwest pour l'enzymologie du substrat de riz, réduisant les kilomètres de transport et diminuant les empreintes de CO₂.

L'Asie-Pacifique présente un potentiel latent compte tenu de l'abondance de l'offre de paddy, mais représente encore moins de 18 % du chiffre d'affaires mondial car les systèmes d'assurance qualité sont inégaux. Le Bureau d'économie agricole de Thaïlande prévoit un rebond de 5 % de la production de paddy en 2025/26 à mesure qu'El Niño se dissipe, offrant aux transformateurs l'opportunité de sécuriser des matières premières à prix compétitif à condition qu'ils investissent dans des infrastructures de séchage post-récolte. Les boulangeries d'Amérique du Sud, menées par le Brésil, explorent le sirop de riz comme humectant pour gâteaux éponge sans œufs afin de contourner la volatilité des prix des œufs en coquille, tandis que la demande au Moyen-Orient et en Afrique est concentrée parmi les confiseurs basés à Dubaï approvisionnant le commerce de détail de voyage. Dans les régions émergentes, l'adoption dépendra de l'assistance technique qui équipe les petites et moyennes usines alimentaires pour gérer des flux de sirop à viscosité plus élevée sans encrasser les pompes existantes.

Paysage réglementaire

La réglementation du sirop de riz est façonnée par les contrôles de sécurité alimentaire et de contaminants, ainsi que par des mesures commerciales qui influencent le coût des intrants en riz. Dans l'Union européenne, les teneurs maximales en arsenic inorganique fixées par le règlement (UE) 2023/465 (par exemple, 0,15 mg/kg pour le riz blanchi/poli et 0,1 mg/kg pour le riz destiné aux nourrissons) renforcent le contrôle des matières premières et la qualification des fournisseurs pour les transformateurs de sirop servant la nutrition infantile et les applications clean-label. Aux États-Unis, la surveillance de la FDA concernant les contaminants (y compris l'arsenic dans les aliments) et les contrôles généraux de sécurité alimentaire relevant de la FSMA continuent de cadrer les programmes de conformité pour les édulcorants dérivés du riz.

En 2026, la traçabilité et les mesures commerciales ont pris une place plus importante dans la planification des approvisionnements. La règle finale de la FSMA relative aux exigences en matière d'enregistrements de traçabilité supplémentaires pour certains aliments est entrée en vigueur le 2 juillet 2026, renforçant les exigences de documentation et de tenue de registres au niveau des lots dans l'ensemble des chaînes d'approvisionnement en ingrédients. Le 9 juillet 2026, le programme alimentaire de la FDA a inscrit un projet de règle sur les sirops à son agenda unifié, signalant de possibles mises à jour des normes et/ou des exigences d'étiquetage relatives aux sirops. Sur le plan commercial, le règlement d'exécution (UE) 2026/527 de la Commission européenne a fixé un droit d'importation de 30 EUR par tonne pour le riz décortiqué (code NC 1006 20, hors basmati) à compter du 6 mars 2026, tandis que l'avis aux opérateurs 20/26 du Royaume-Uni a présenté les quotas d'importation de riz pour 2026 et les dépôts de garantie (40 GBP/tonne pour le riz semi-blanchi/entièrement blanchi et 5 GBP/tonne pour le riz brisé), deux éléments pouvant se répercuter sur l'économie des matières premières livrées pour les fabricants de sirop de riz.

Paysage concurrentiel

Le marché du sirop de riz se situe à un niveau de concentration modéré. Les grands acteurs agroalimentaires mondiaux tels qu'Archer-Daniels-Midland Company, Austrade Inc., Wuhu Deli Foods Co., Ltd. et Gulshan Polyols Ltd., entre autres, contrôlent des réseaux d'approvisionnement avantageux et une expertise enzymatique, leur permettant de sous-coter les indépendants régionaux sur le coût des matières sèches livrées. Les stratégies d'intégration verticale comprennent l'agriculture contractuelle directe de paddy et le développement en interne d'amylase maltogénique, donnant aux leaders une agilité tarifaire lors des pics de matières premières.

Les spécialistes de niveau intermédiaire — California Natural Products, Lundberg Family Farms et Nature's Crops — se concentrent sur les dérivés certifiés biologiques ou à grains entiers qui obtiennent des primes dans les niches de nutrition infantile et de granola céto. Beaucoup n'ont pas l'échelle nécessaire pour absorber les fluctuations de fret ou de devises volatiles, ils couvrent donc leur exposition par un approvisionnement multi-origines en provenance de l'Arkansas, du Pakistan et du Cambodge.

La différenciation technologique s'accélère. Les transformateurs japonais déploient des tunnels d'irradiation par faisceau d'électrons qui désactivent la lipase résiduelle sans élever les composés de Maillard, améliorant la stabilité aromatique du sirop de riz brun destiné au café prêt à boire. Les fournisseurs d'équipements chinois présentent des évaporateurs sous vide continus capables d'atteindre 83° Brix à 40 °C, minimisant le brunissement hydrolytique et préservant la couleur claire exigée par les formulateurs de boissons. Sur le plan stratégique, les acteurs établis acquièrent des micro-startups disposant de propriété intellectuelle dans les sirops aromatisés pour sécuriser un accès précoce aux techniques de macération propriétaires.

Leaders du secteur du sirop de riz

Archer-Daniels-Midland Company

Austrade Inc.

Wuhu Deli Foods Co., Ltd.

Gulshan Polyols Ltd.

Pioneer Industries Private Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités pour les fournisseurs de sirop de riz se concentrent sur des usages finaux fortement réglementés et exigeants en documentation, où la traçabilité, les contrôles de contaminants et le positionnement clean-label pèsent lourdement dans les décisions d'achat. Le déploiement en mars 2024 des certificats d'importation électroniques NOP pour le biologique et l'entrée en vigueur en juillet 2026 des exigences de traçabilité de la FSMA rehaussent la valeur des fournisseurs capables de fournir une documentation de chaîne de traçabilité, des tests au niveau des lots et un contrôle constant de l'équivalent dextrose pour les formulations de boissons, de produits de boulangerie et d'aliments infantiles. Cela crée un espace inexploité pour les transformateurs qui investissent dans la provenance numérique (y compris la traçabilité par lot, du paddy jusqu'au sirop fini) et dans le contrôle des procédés de qualité boisson, qui réduit la cristallisation et les variations de couleur pendant l'évaporation à basse température.

L'innovation en matière de procédés et de matières premières élargit la base de matières premières adressable au-delà du riz poli, en particulier lorsque les filières de bioéconomie circulaire permettent de réduire l'exposition à la volatilité des prix du paddy. Des travaux universitaires publiés en avril 2026 (Food Chemistry: X) ont validé une voie enzymatique vers un sirop riche en xylose issu de son de riz délipidé (rapporté à 65 Brix de matières solides solubles totales et 90,9 % de teneur en sucres réducteurs), consolidant une voie de valorisation des coproduits du riz en sirops fonctionnels pour des applications alimentaires. Parallèlement, le contexte du rapport souligne une utilisation croissante dans les produits laitiers d'origine végétale et les recettes à teneur réduite en sucre, où des acteurs majeurs de l'ingrédients tels que Cargill associent des fibres solubles à du sirop de riz à faible ED pour soutenir les objectifs de réduction du sucre tout en gardant des étiquettes simples, et où la différenciation du sirop de riz brun s'aligne sur un positionnement produit premium, à grains entiers et sensible aux allergènes.

Développements récents du secteur

- Juillet 2026 : le programme alimentaire de la FDA américaine a inscrit un projet de règle sur les sirops à son agenda unifié à compter du 9 juillet 2026. Ce point de l'agenda ajoute des points de vigilance réglementaire concernant les définitions et l'étiquetage des sirops, incitant les fabricants et importateurs de sirops dérivés du riz à revoir leurs allégations, leur positionnement en matière de normes d'identité et leur documentation de conformité.

- Mai 2025 : la Commission européenne met à jour les exigences en matière de documentation d'importation pour les édulcorants à base d'amidon, renforçant la traçabilité et les déclarations d'origine pour les importations de sirop de riz.

- Juin 2024 : Tate & Lyle a finalisé l'acquisition de CP Kelco pour 1,8 milliard USD. Le portefeuille combiné renforce les systèmes concurrents d'édulcoration et de texturation clean-label (y compris des alternatives telles que la stévia et l'allulose, ainsi que des hydrocolloïdes), accentuant la pression de substitution et de regroupement de solutions sur les offres autonomes de sirop de riz dans les boissons et la confiserie.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre la valeur des ventes de sirop de riz utilisé comme ingrédient sucrant dans les usages alimentaires et des boissons, comptabilisée en USD au point de vente sur le marché. Nous considérons le sirop de riz comme des produits de sirop dérivés du riz qui sont commercialisés et utilisés dans des produits formulés.

Exclusions de périmètre : nous excluons les sirops non issus du riz et les édulcorants de table qui ne sont pas à base de riz, et nous excluons également la valeur de détail des aliments emballés en aval afin d'éviter un double comptage.

Aperçu de la segmentation

- Par type de riz

- Riz brun

- Riz blanc

- Autres

- Par catégorie

- Conventionnel

- Biologique

- Par saveur

- Original/Non aromatisé

- Sirops aromatisés à valeur ajoutée

- Par application

- Boulangerie et confiserie

- Boissons

- Produits laitiers et desserts

- Préparations pour nourrissons et aliments pour bébés

- Autres applications

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- France

- Royaume-Uni

- Espagne

- Pays-Bas

- Italie

- Suède

- Pologne

- Belgique

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Indonésie

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Colombie

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Émirats arabes unis

- Afrique du Sud

- Nigéria

- Arabie saoudite

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par des signaux publics de production, de commerce et de consommation qui peuvent être rattachés aux édulcorants à base d'amidon et aux intrants de riz transformé. Nous utilisons des sources telles que la FAOSTAT pour les indicateurs d'approvisionnement en riz, UN Comtrade pour les flux commerciaux, et les publications de l'USDA pour le contexte des céréales et des édulcorants, puis nous vérifions les définitions auprès des pages de l'UE et des États-Unis relatives à l'étiquetage et aux normes alimentaires lorsque des clarifications sont nécessaires.

Pour ancrer le volet commercial, nous examinons également les rapports annuels d'entreprises, les présentations aux investisseurs, les fiches techniques de produits et les publications de presse fiables traitant des ajouts de capacité, du positionnement clean-label et de la demande d'application. Dans certains cas, nous utilisons des bases de données payantes par abonnement pour les données financières des entreprises et pour les données de brevets afin de valider les déclarations relatives au mix d'activités et à l'orientation technologique. Ces sources documentaires ne sont données qu'à titre illustratif, et de nombreuses autres références publiques et payantes ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les vérifications primaires sont utilisées pour convertir des signaux généraux en hypothèses exploitables pour le marché, en particulier pour les répartitions par application, l'évolution des prix et la rapidité d'adoption des offres biologiques et conventionnelles. Nous nous entretenons avec des parties prenantes parmi les fournisseurs d'ingrédients, les formulateurs de produits alimentaires et de boissons, et des experts du côté de la distribution, puis nous comblons les écarts en revérifiant les hypothèses dans les régions APAC, EMEA et Amériques, afin que le modèle ne dépende pas de l'apport d'une seule région.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 28 % | Dirigeants (CXO) : 13 % | APAC : 41 % |

| Rang intermédiaire : 54 % | Responsables fonctionnels/d'unité : 33 % | EMEA : 35 % |

| Petits acteurs : 18 % | Managers : 54 % | Amériques : 24 % |

Dimensionnement et prévisions du marché

Le dimensionnement commence par une construction descendante du bassin de demande, à partir des schémas d'utilisation des ingrédients alimentaires, de l'orientation des échanges commerciaux et du rôle des édulcorants à base de riz dans les principales applications. Nous convertissons ensuite les totaux en valeur à l'aide de fourchettes de prix validées lors des entretiens. Pour garder l'estimation opérationnelle, nous nous concentrons sur quelques intrants reproductibles, tels que le mix biologique/conventionnel, la part des formes liquides et en poudre, l'intensité d'application dans les boissons, la boulangerie et la confiserie, et la dépendance régionale à l'importation d'ingrédients édulcorants transformés.

Une fois la vue descendante construite, nous exécutons des approximations ascendantes sélectives à titre de vérification, telles que des répartitions de revenus de fournisseurs échantillonnés, des vérifications de canal sur l'assortiment des distributeurs, et le volume multiplié par le prix de vente moyen pour un ensemble limité de cas d'usage représentatifs. Ces vérifications sont ensuite utilisées pour ajuster les valeurs aberrantes. Pour les prévisions, nous utilisons une analyse de scénarios appuyée par une régression multivariée légère lorsque les variables se comportent de manière cohérente, en reliant principalement la croissance à la production alimentaire transformée, à l'adoption des édulcorants clean-label et à l'évolution relative des prix par rapport aux édulcorants voisins. Lorsqu'une série de données est manquante pour un pays, nous la complétons à l'aide de proxys régionaux et de l'intensité commerciale, puis nous revérifions le résultat avec les retours primaires.

Validation des données et cycle de mise à jour

La validation s'effectue par des vérifications croisées portant sur au moins trois angles, comprenant les indicateurs de demande, l'évolution des échanges commerciaux et les prix et mix confirmés par entretien. Si une géographie présente une variation marquée non étayée par un facteur connu, tel qu'un événement de capacité ou un changement de politique, elle est signalée, retravaillée et examinée avant validation finale.

Le rapport est mis à jour selon un cycle annuel, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs surviennent, tels que des changements réglementaires affectant les allégations relatives aux édulcorants, des perturbations majeures de l'approvisionnement ou des chocs de prix visibles. Avant la livraison, nous effectuons une dernière relecture afin que les clients reçoivent la version la plus actuelle du modèle et des hypothèses sous-jacentes.

Comparaison du dimensionnement du marché du sirop de riz de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour le sirop de riz peuvent sembler différentes même lorsqu'elles semblent décrire le même produit, car les formes incluses, la couverture des applications et le calendrier des hypothèses de prix ne sont pas toujours alignés. Les écarts proviennent également de la manière dont chaque étude traite les primes biologiques, du calendrier de conversion des devises, et du fait que l'année en cours soit une estimation actualisée ou une base prospective.

Certains chiffres publiés intègrent le sirop de riz dans des catégories d'édulcorants plus larges, ou utilisent un horizon plus long où une hausse de prix est supposée dès le début de la prévision. Chez Mordor Intelligence, le sirop de riz n'est comptabilisé que lorsqu'il s'agit d'un sirop dérivé du riz vendu comme ingrédient dans des applications définies, et la valeur de détail des aliments emballés en aval n'est pas ajoutée par-dessus, ce qui maintient le total rattaché à la demande d'ingrédients et à des fourchettes de prix de vente moyen réalistes.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,16 milliards USD (2026) | |

| Cabinet de conseil mondial A | 2,19 milliards USD (2024) | Utilise une année de base antérieure et une normalisation des prix différente, de sorte que la valeur reflète un prix de vente moyen et un mix d'un cycle précédent, et peut également traiter certains formats régionaux et canaux de manière plus large. |

| Éditeur sectoriel B | 2,33 milliards USD (2025) | Part d'une année de base différente et applique une trajectoire de croissance et un horizon distincts, et l'écart peut également provenir de la manière dont la prime biologique et la conversion de forme (liquide contre poudre) sont appliquées dans la construction de la valeur. |

Sur les trois chiffres, les principaux facteurs d'écart sont le choix de l'année de base, le traitement des prix et du mix, et la rigueur avec laquelle le produit est maintenu au niveau des revenus d'ingrédients plutôt qu'étendu à des édulcorants voisins ou à des pools de valeur en aval. En gardant les hypothèses traçables à quelques intrants de demande et de prix reproductibles, nous pouvons expliquer clairement le calcul et le mettre à jour sans imposer d'ajouts cachés.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du sirop de riz ?

Le marché mondial du sirop de riz est évalué à 2,16 milliards USD en 2026 et devrait atteindre 2,93 milliards USD d'ici 2031, reflétant un TCAC de 6,29 %.

Quelle région est en tête du marché du sirop de riz ?

L'Europe détient la plus grande part régionale à 34,12 % en 2025, portée par des réglementations strictes sur les additifs et une consommation élevée d'aliments biologiques.

Pourquoi le sirop de riz brun gagne-t-il des parts de marché ?

Le sirop de riz brun conserve les micronutriments et les antioxydants du son, permettant un positionnement premium et soutenant un TCAC attendu de 8,45 % jusqu'en 2031.

Qu'est-ce qui stimule la croissance du sirop de riz biologique ?

La règle de renforcement de l'application de la réglementation biologique de l'USDA améliore la transparence de la chaîne d'approvisionnement, renforçant la confiance des consommateurs et propulsant un TCAC de 7,08 % pour les variantes biologiques.

Quelles technologies de production améliorent l'efficacité des coûts ?

La stabilisation du son par plasma froid et l'évaporation continue sous vide à basse température réduisent la dégradation enzymatique et la consommation d'énergie, diminuant les coûts unitaires pour les transformateurs.

Dernière mise à jour de la page le: