Taille et part du marché du riz au Bangladesh

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 44.96 Milliards de dollars |

| Taille du Marché (2026) | 46.73 Milliards de dollars |

| Taille du Marché (2031) | 56.7 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.95% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du riz au Bangladesh par Mordor Intelligence

La taille du marché du riz au Bangladesh a été évaluée à 44,96 milliards USD en 2025 et devrait croître de 46,73 milliards USD en 2026 pour atteindre 56,7 milliards USD d'ici 2031, à un TCAC de 3,95 % durant la période de prévision (2026-2031). Cette trajectoire de croissance reflète la résilience du marché malgré des vents contraires significatifs liés à la volatilité climatique et aux dépendances aux importations qui ont façonné les stratégies d'approvisionnement tout au long de la chaîne de valeur. Le prix d'achat gouvernemental de 49 Tk par kilogramme pour le riz Boro en 2024 a établi une référence qui a influencé les mécanismes de tarification du secteur privé, tandis que les prix du riz ont atteint leurs plus hauts niveaux depuis 12 ans en raison de perturbations de l'offre et d'activités de thésaurisation. Les variétés résistantes au changement climatique, le financement stratégique de la chaîne du froid et la pénétration du commerce électronique renforcent collectivement les perspectives de croissance à long terme. Les conglomérats locaux développent leurs capacités, tandis qu'une éventuelle libéralisation des exportations de céréales aromatiques pourrait ouvrir des sources de revenus premium. La croissance du marché du riz au Bangladesh en 2025 est portée par une population croissante, une urbanisation accrue et des revenus disponibles plus élevés, qui stimulent une forte demande de riz en tant qu'aliment de base de la nation. Les préférences des consommateurs s'orientent vers des produits de riz emballé plus pratiques et des variétés aromatiques premium, soutenues par le développement de canaux de distribution tels que les supermarchés et les plateformes de vente au détail en ligne. Le secteur bénéficie de programmes gouvernementaux visant à garantir la sécurité alimentaire, la stabilité des prix et la modernisation des pratiques agricoles, ainsi que de l'innovation continue en matière de produits et de l'amélioration de la gestion de la chaîne d'approvisionnement parmi les principaux transformateurs et marques. Ces dynamiques soutiennent collectivement la croissance, malgré les fluctuations occasionnelles des prix et les défis liés à la variabilité climatique et aux coûts des intrants.

Principaux enseignements du rapport

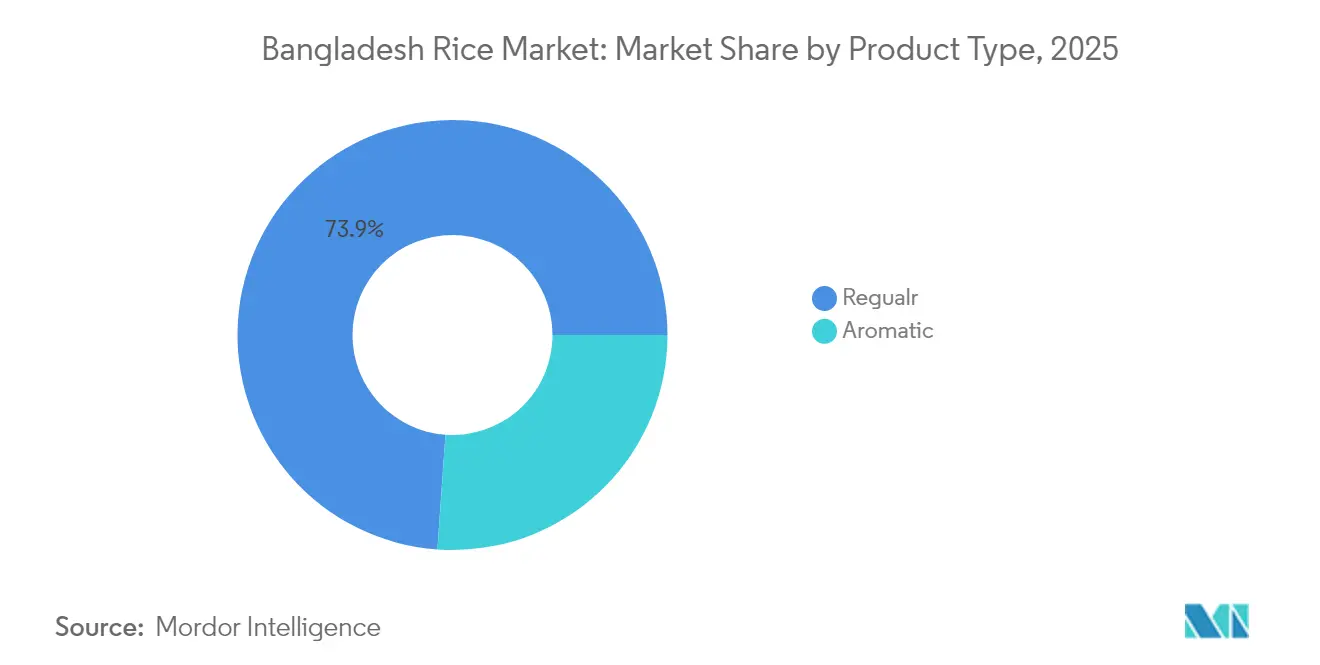

- Par type de produit, le riz ordinaire représentait 73,88 % de la part du marché du riz au Bangladesh en 2025, tandis que le riz aromatique devrait enregistrer le TCAC le plus rapide de 5,12 % d'ici 2031.

- Par catégorie, le riz blanc représentait 84,95 % de la taille du marché du riz au Bangladesh en 2025 et devrait croître à un TCAC de 4,18 % jusqu'en 2031.

- Par nature, le riz conventionnel dominait avec une part de 95,05 % en 2025, tandis que le riz biologique devrait afficher un TCAC de 6,78 % durant la période 2026-2031.

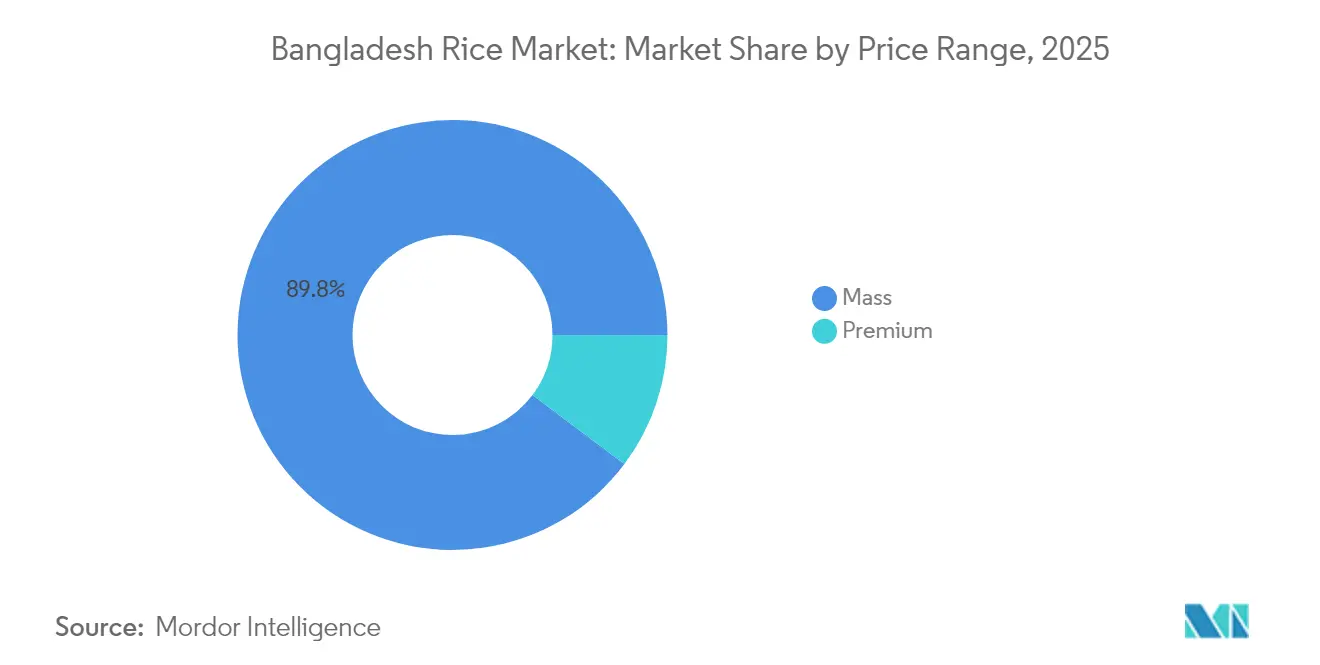

- Par gamme de prix, le segment grande consommation représentait 89,75 % des revenus en 2025 ; le segment premium se développe à un TCAC de 5,74 % jusqu'en 2031.

- Par canal de distribution, les épiceries et commerces de proximité étaient en tête avec une part de 35,10 % en 2025, tandis que les plateformes de vente au détail en ligne progressent à un TCAC de 5,38 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du riz au Bangladesh

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Le riz en tant qu'aliment de base comme moteur des habitudes culturelles et de consommation | + 0.8% | Nationale, avec une consommation plus élevée dans les zones rurales | Long terme (≥ 4 ans) |

| Soutien gouvernemental et subventions | + 0.6% | Nationale, concentrée dans les principales régions productrices | Moyen terme (2 à 4 ans) |

| Adoption de variétés de riz à haut rendement | + 0.4% | Divisions de Rangpur, Rajshahi et Dhaka principalement | Moyen terme (2 à 4 ans) |

| Demande croissante de riz aromatique | + 0.9% | Centres urbains et marchés à l'exportation | Court terme (≤ 2 ans) |

| Intérêt croissant pour le riz biologique et enrichi | + 0.5% | Zones urbaines, notamment Dhaka et Chittagong | Long terme (≥ 4 ans) |

| Expansion des pratiques agricoles modernes | + 0.3% | Régions adoptant les technologies, zones pilotes gouvernementales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le riz en tant qu'aliment de base comme moteur des habitudes culturelles et de consommation

L'ancrage culturel de la consommation de riz crée une demande inélastique qui protège le marché de la volatilité économique, la consommation par habitant restant stable malgré les fluctuations de revenus. La position du Bangladesh en tant que quatrième producteur mondial de riz découle de cette dépendance alimentaire profondément enracinée, où le riz constitue environ 70 % de l'apport calorique quotidien dans tous les segments démographiques [1]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture, "L'état de la sécurité alimentaire et de la nutrition dans le monde", fao.org. La signification culturelle s'étend au-delà de la nutrition aux cérémonies religieuses et sociales, créant des cycles de consommation prévisibles qui permettent la planification de la chaîne d'approvisionnement. Les migrations vers les zones urbaines font évoluer la consommation vers des produits de riz transformés et de marque, générant des opportunités dans le segment premium. Cette base culturelle assure une stabilité du marché qui attire des investissements à long terme dans les infrastructures de transformation et de distribution. Les pratiques traditionnelles de consommation de riz restent profondément ancrées dans les coutumes familiales et les célébrations, garantissant une demande soutenue de génération en génération. Les festivals régionaux et les saisons des récoltes créent des pics cycliques de consommation de riz, permettant aux détaillants et distributeurs d'optimiser leurs stratégies de gestion des stocks.

Soutien gouvernemental et subventions

Les mécanismes d'achat gouvernementaux via la Trading Corporation of Bangladesh (TCB) et les subventions directes créent des prix planchers qui stabilisent les revenus des agriculteurs tout en influençant les stratégies de tarification du secteur privé. Le prix d'achat de 49 Tk par kilogramme pour le riz Boro en 2024 représentait une intervention stratégique visant à maintenir les incitations à la production face à l'inflation des coûts des intrants. Les réductions des droits d'importation et les importations autorisées du secteur privé de 392 000 tonnes jusqu'en décembre 2024 illustrent la flexibilité de la politique commerciale dans la gestion des déficits d'approvisionnement. Les programmes de fortification du riz soutenus par le Programme alimentaire mondial dans 20 districts créent de nouveaux segments de marché tout en remédiant aux carences nutritionnelles. Ces interventions génèrent une prévisibilité du marché qui encourage l'investissement privé dans les capacités de stockage et de transformation. L'approche multidimensionnelle du gouvernement a contribué à maintenir un équilibre délicat entre la rentabilité des producteurs et l'accessibilité aux consommateurs sur le marché intérieur du riz. La création d'installations de stockage modernes et le renforcement des réseaux de distribution ont encore renforcé la chaîne de valeur du riz, améliorant la sécurité alimentaire à travers le pays.

Adoption de variétés de riz à haut rendement

L'adoption de variétés à haut rendement s'accélère grâce au développement collaboratif IRRI-BRRI de souches résistantes au changement climatique comme le BRRI dhan96, 101, 104 et 105, qui offrent une productivité supérieure dans des conditions de stress. Des études d'empreintes génétiques révèlent une acceptation croissante des variétés améliorées par les agriculteurs, avec des semences de riz hybride fournies à 95,68 % par le secteur privé, indiquant des modèles d'adoption pilotés par le marché selon l'Institut international de recherche sur le riz. Les variétés tolérantes à la chaleur développées pour l'adaptation climatique assurent une stabilité des rendements qui réduit les risques de production et encourage l'expansion vers des terres marginales. La prédominance du secteur privé dans l'approvisionnement en semences crée une dynamique concurrentielle qui stimule l'innovation et les programmes de formation des agriculteurs. Les mécanismes de transfert de technologie via les services de vulgarisation agricole amplifient les taux d'adoption dans les communautés agricoles traditionnelles. Les subventions gouvernementales et les incitations financières soutiennent en outre les agriculteurs dans la transition vers ces variétés améliorées, réduisant les obstacles initiaux à l'adoption. Les succès régionaux et les parcelles de démonstration servent de preuves pratiques pour les agriculteurs sceptiques, accélérant la transition vers des méthodes modernes de culture du riz.

Demande croissante de riz aromatique

L'accélération de la demande de riz aromatique reflète l'évolution des préférences des consommateurs vers des produits premium, avec des variétés comme le Chinigura et le Nazirshail bénéficiant de primes de prix qui incitent à l'expansion de la production. L'examen par le gouvernement de la levée de l'interdiction d'exporter du riz aromatique signale la reconnaissance des opportunités offertes par les marchés internationaux, notamment au Moyen-Orient et en Europe où les variétés bangladaises rivalisent avec le riz Basmati. Les consommateurs urbains différencient de plus en plus les variétés ordinaires des variétés aromatiques, créant des structures de prix segmentées qui récompensent les améliorations de qualité. Le potentiel d'exportation génère des recettes en devises étrangères qui pourraient compenser les dépendances aux importations pour les variétés de riz ordinaire. Les investissements dans la transformation du riz aromatique en matière d'emballage et d'image de marque créent des opportunités à valeur ajoutée pour les entreprises nationales. Le développement d'infrastructures spécialisées de stockage et de transport soutient la préservation des qualités aromatiques tout au long de la chaîne d'approvisionnement. Les institutions de recherche se concentrent sur le développement de nouvelles variétés de riz aromatique à potentiel de rendement amélioré et à résistance aux maladies pour répondre aux exigences croissantes du marché.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Impact du changement climatique sur les récoltes | -0.7% | Régions côtières et zones inondables principalement | Long terme (≥ 4 ans) |

| Inondations saisonnières endommageant les cultures | -0.5% | Rangpur, Sylhet et les districts du nord | Court terme (≤ 2 ans) |

| Concurrence du riz importé | -0.4% | Marchés urbains et régions frontalières | Moyen terme (2 à 4 ans) |

| Manque d'infrastructures de chaîne du froid | -0.3% | Zones de production rurales et centres de stockage | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Impact du changement climatique sur les récoltes

La variabilité climatique perturbe de plus en plus les schémas de culture traditionnels, avec des fluctuations de température et des précipitations irrégulières affectant la prévisibilité des rendements dans les principales régions productrices. Les variétés de riz tolérantes à la chaleur développées dans le cadre de partenariats IRRI-BRRI constituent des réponses adaptatives, mais les taux d'adoption restent en retard par rapport à l'accélération du changement climatique selon l'Institut international de recherche sur le riz. L'intrusion de la salinité côtière menace les terres agricoles productives, obligeant les agriculteurs à adopter des variétés tolérantes au sel ou à abandonner entièrement la culture. La Stratégie et le Plan d'action sur le changement climatique du Bangladesh identifient l'agriculture comme un secteur prioritaire nécessitant 2,3 milliards USD d'investissements d'adaptation d'ici 2030. Les baisses de productivité à long terme pourraient nécessiter une augmentation des dépendances aux importations, compromettant les objectifs de sécurité alimentaire et créant des pressions budgétaires sur les programmes d'achat gouvernementaux. La montée du niveau de la mer et l'augmentation de la fréquence des événements météorologiques extrêmes aggravent encore ces défis, avec des projections indiquant que jusqu'à 15 % des terres arables pourraient être perdues à cause de la salinité d'ici 2050. La combinaison de la réduction des surfaces cultivables et du stress climatique sur les terres cultivées existantes pourrait nécessiter des changements significatifs dans les politiques agricoles et les priorités d'investissement pour maintenir les niveaux de production alimentaire.

Inondations saisonnières endommageant les cultures

Les schémas d'inondations saisonnières se sont intensifiés, avec des dommages aux cultures d'Aman en 2024 contribuant à des déficits d'approvisionnement qui ont nécessité des importations d'urgence du Vietnam et de l'Inde. Les régions sujettes aux inondations connaissent des pertes de production récurrentes qui créent une volatilité de l'offre et des pics de prix pendant les saisons de récolte. Les infrastructures traditionnelles de gestion des inondations nécessitent une modernisation pour protéger les zones agricoles, mais des lacunes en matière d'investissement persistent dans les systèmes de drainage et de protection des rives. Les systèmes d'alerte précoce et les variétés résistantes aux inondations offrent un potentiel d'atténuation, bien que l'adoption par les agriculteurs reste limitée par l'accès à des semences améliorées et aux connaissances techniques. Les mécanismes d'assurance pour la protection des cultures restent sous-développés, laissant les agriculteurs vulnérables aux pertes liées aux conditions météorologiques qui découragent l'expansion de la production. L'absence d'outils complets d'évaluation des risques d'inondation entrave les réponses politiques efficaces et la planification des infrastructures aux niveaux régional et national. Les projections climatiques indiquent une fréquence croissante des événements météorologiques extrêmes, soulignant la nécessité urgente de changements systémiques dans les stratégies de résilience agricole.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : Les variétés aromatiques stimulent le passage au premium

Le TCAC de 5,12 % du segment du riz aromatique jusqu'en 2031 dépasse la croissance du riz ordinaire, reflétant la volonté des consommateurs de payer des primes pour la différenciation qualitative et les attributs sensoriels. Le riz ordinaire maintient sa part de marché dominante de 73,88 % en 2025 grâce à son accessibilité financière et à sa large disponibilité, mais les variétés aromatiques comme le Chinigura et le Nazirshail captent des parts de marché urbaines grâce à leurs profils gustatifs supérieurs et leurs associations culturelles avec les occasions spéciales. L'examen par le gouvernement de la levée de l'interdiction d'exportation du riz aromatique crée des opportunités sur les marchés internationaux qui pourraient inciter à l'expansion de la production et à l'amélioration de la qualité.

Les investissements dans la transformation du riz aromatique en matière d'emballage et d'image de marque permettent de capter de la valeur au-delà des prix à la ferme, avec des entreprises développant des gammes de produits premium ciblant les consommateurs aisés. Le riz ordinaire reste essentiel pour les programmes de sécurité alimentaire et la consommation du marché de masse, assurant une demande stable malgré la croissance du segment premium. L'Institution bangladaise de normalisation et d'essais (BSTI) fournit des cadres de certification qualité qui soutiennent la différenciation du marché entre les catégories de produits, permettant aux consommateurs de prendre des décisions d'achat éclairées basées sur des paramètres de qualité. Les installations de transformation modernes intègrent des technologies avancées de tri et de classement pour maintenir des normes de qualité cohérentes à travers les différentes variétés de riz et les différents niveaux de prix. L'intégration de lignes d'emballage automatisées et de systèmes de contrôle qualité a amélioré l'efficacité opérationnelle tout en réduisant les pertes après récolte dans la chaîne de transformation.

Par catégorie : La dominance du riz blanc reflète les préférences en matière de transformation

Le riz blanc détient 84,95 % de part de marché en 2025 tout en maintenant un TCAC de 4,18 % jusqu'en 2031, démontrant la préférence des consommateurs pour le riz transformé par rapport aux alternatives brunes. Les technologies de transformation qui éliminent les couches de son et de germe s'alignent sur les méthodes de cuisson traditionnelles et les préférences gustatives, créant des barrières à l'adoption du riz brun malgré ses avantages nutritionnels. Le riz brun et les autres catégories servent des segments de niche soucieux de leur santé, mais font face à des défis dans la pénétration du marché grand public en raison des temps de cuisson plus longs et des profils de texture différents.

Les initiatives de fortification soutenues par le Programme alimentaire mondial dans 20 districts créent des opportunités pour des produits de riz blanc à valeur ajoutée qui répondent aux carences en micronutriments sans altérer les préférences gustatives. Les technologies de meunerie modernes permettent une qualité constante et une durée de conservation prolongée pour le riz blanc, soutenant la distribution vers les zones éloignées où les conditions de stockage peuvent être sous-optimales. L'Autorité de sécurité alimentaire du Bangladesh réglemente les normes de transformation qui garantissent la sécurité des consommateurs tout en maintenant la qualité des produits tout au long de la chaîne d'approvisionnement. La mise en œuvre de systèmes automatisés de contrôle qualité dans les installations de transformation du riz a amélioré l'efficacité des processus de fortification et réduit les coûts de production. De plus, les partenariats entre les transformateurs locaux de riz et les organisations internationales de nutrition ont facilité le transfert de connaissances et l'expertise technique en matière de méthodes de fortification.

Par nature : Le segment biologique émerge malgré des lacunes en matière de certification

Le riz biologique s'accélère à un TCAC de 6,78 % jusqu'en 2031 malgré le maintien d'une part de marché de 95,05 % pour le riz conventionnel en 2025, indiquant un intérêt naissant des consommateurs pour les méthodes de production sans produits chimiques. La certification biologique authentique limitée crée une confusion sur le marché, de nombreux produits étant commercialisés comme « biologiques » sans vérification appropriée, limitant les opportunités de tarification premium. L'absence de processus de vérification standardisés d'une région à l'autre complique davantage le paysage de la certification. Les problèmes de confiance des consommateurs découlant de fausses allégations biologiques ont conduit à un examen accru de l'authenticité des produits sur les marchés clés.

La production de riz conventionnel bénéficie de chaînes d'approvisionnement en intrants établies et de la familiarité des agriculteurs avec les engrais chimiques et les pesticides, maintenant des avantages de coûts qui soutiennent la tarification du marché de masse. Les organismes de certification biologique comme l'Association des fabricants de produits biologiques du Bangladesh (BOPMA) s'emploient à établir des normes qui pourraient légitimer le segment biologique et permettre une tarification premium. Le soutien gouvernemental à l'agriculture biologique à travers des programmes de subventions et une assistance technique pourrait accélérer les taux d'adoption parmi les agriculteurs prêts à passer des méthodes conventionnelles. Les économies d'échelle dans l'agriculture conventionnelle continuent d'offrir des avantages de coûts significatifs aux producteurs. Le développement des infrastructures et les avancées technologiques dans les méthodes agricoles conventionnelles renforcent encore davantage sa domination sur le marché.

Par gamme de prix : Le segment premium gagne du terrain

Les segments de riz premium affichent un TCAC de 5,74 % jusqu'en 2031 tandis que les produits du marché de masse maintiennent une part de 89,75 % en 2025, reflétant la croissance des revenus et l'évolution des préférences des consommateurs vers la différenciation qualitative. La dominance du marché de masse découle de la sensibilité aux prix de la plupart des consommateurs, où l'accessibilité financière reste le principal critère d'achat pour les produits alimentaires de base. Les segments premium bénéficient des tendances à l'urbanisation et des revenus disponibles croissants qui permettent aux consommateurs de privilégier la qualité par rapport aux considérations de prix. La classe moyenne croissante dans les économies en développement accélère encore davantage le passage vers des variétés de riz premium. La sensibilisation des consommateurs aux avantages nutritionnels et aux préoccupations en matière de sécurité alimentaire stimule également la transition vers des produits de riz de meilleure qualité.

Le développement de marques et les innovations en matière d'emballage permettent aux entreprises de pratiquer des prix premium pour des variétés de riz supérieures, avec des canaux de vente au détail modernes facilitant l'accès aux consommateurs soucieux de la qualité. Le segment premium comprend les variétés aromatiques, les produits biologiques et les types de riz spéciaux qui répondent à des applications culinaires spécifiques ou à des exigences de santé. Les stratégies de segmentation du marché permettent aux entreprises de servir à la fois les segments de grande consommation et premium grâce à des portefeuilles de produits différenciés et des approches de distribution. L'investissement dans des pratiques agricoles durables et des programmes de certification renforce le positionnement premium sur le marché. Les plateformes de marketing numérique et de commerce électronique améliorent la portée auprès des consommateurs et la diffusion des informations sur les attributs du riz premium.

Par canal de distribution : La transformation numérique redessine l'accès

Les boutiques de vente au détail en ligne affichent un TCAC de 5,38 % jusqu'en 2031 tandis que les épiceries et commerces de proximité maintiennent une part de marché de 35,10 % en 2025, démontrant l'impact de l'adoption numérique sur les comportements d'achat alimentaire. Les canaux traditionnels, notamment les magasins des corporations municipales et les marchés locaux, continuent de servir les consommateurs ruraux et sensibles aux prix qui privilégient la proximité et les transactions en espèces. Ces marchés traditionnels restent résilients grâce à leurs liens communautaires profonds et à leur compréhension des préférences locales. L'accessibilité et la familiarité de ces canaux les rendent indispensables pour les besoins d'achat quotidiens, notamment dans les zones disposant d'une infrastructure numérique limitée. Les supermarchés et hypermarchés captent des parts de marché urbaines grâce à la variété des produits et aux garanties de qualité, avec des enseignes comme Shwapno visant 3 000 magasins dans un délai de 3 à 5 ans contre plus de 300 points de vente actuellement.

Les plateformes de commerce électronique comme Chaldal et les opérations B2B de ShopUp atteignent 31 millions de personnes via des réseaux de petits commerces, créant des modèles de distribution hybrides qui combinent l'efficacité numérique et l'accessibilité locale. La croissance du commerce de détail moderne de 25 % par an au cours des deux dernières années indique des changements structurels vers le commerce organisé qui pourrait atteindre 1,9 milliard USD d'ici 2030. L'intégration des technologies dans les opérations de vente au détail a permis le suivi des stocks en temps réel et l'amélioration des capacités de service client. La numérisation de la chaîne d'approvisionnement permet l'optimisation des stocks et la prévision de la demande qui réduisent les gaspillages et améliorent la disponibilité des produits dans tous les canaux de distribution. La mise en œuvre d'outils d'analyse avancée a renforcé les processus de prise de décision en matière d'approvisionnement et de distribution. Ces avancées technologiques ont considérablement amélioré l'efficacité opérationnelle et la satisfaction des clients dans l'ensemble du secteur de la vente au détail.

Paysage réglementaire

La réglementation du riz au Bangladesh se concentre sur la conformité en matière de sécurité alimentaire et l'approvisionnement pour la sécurité alimentaire. L'Autorité bangladaise de sécurité alimentaire (BFSA) fait appliquer la loi sur la sécurité alimentaire de 2013 concernant les contaminants et les limites autorisées, tandis que les exigences de qualité et d'étiquetage des produits s'appuient sur des normes et des cadres de certification utilisés dans le segment du riz conditionné, notamment les spécifications alignées sur la BSTI. Sur le plan commercial, le ministère de l'Alimentation (via la Direction générale de l'Alimentation) gère les stocks publics et délivre les autorisations d'importation privée en période de tension d'approvisionnement ; en janvier 2026, il a délivré des permis à des commerçants privés pour importer 200 000 tonnes de riz étuvé afin de stabiliser les prix.

La conformité en matière d'importation passe de plus en plus par des processus numériques, la documentation et le dédouanement étant traités via le Système national de gestion de l'information sur les importations alimentaires (NFIIMS). La conduite du marché et les contrôles anti-accaparement ont été renforcés par la loi de 2023 sur l'approvisionnement en céréales alimentaires (prévention des activités préjudiciables), qui régit la production, le stockage, le transport et la commercialisation des céréales alimentaires. Les droits de douane restent un levier ajustable géré par le Conseil national des recettes (NBR), le droit de douane standard sur le riz étant généralement fixé à 25% pour les principales catégories de riz, mais soumis à des réductions discrétionnaires pour gérer l'inflation et les résultats en matière de sécurité alimentaire.

Analyse de la chaîne de valeur

La chaîne de valeur du riz au Bangladesh commence par l'approvisionnement en intrants (semences, engrais, irrigation, services de mécanisation) et la production agricole tout au long des principales saisons rizicoles. Elle se poursuit ensuite par des intermédiaires d'agrégation (forias, beparis, arothdars), la mouture (petites minoteries et grandes minoteries industrielles), le commerce de gros et le commerce de détail, couvrant les marchés traditionnels, le commerce moderne et les plateformes en ligne.

Des circuits publics fonctionnent en parallèle grâce à l'approvisionnement piloté par le ministère de l'Alimentation et au Système public de distribution alimentaire (PFDS), y compris les opérations de vente sur le marché libre (OMS). Le gouvernement exploitait 1 066 centres OMS en juillet 2025 pour distribuer des céréales subventionnées et gérer l'accessibilité financière en période de prix élevés. Des goulots d'étranglement persistent au niveau des nœuds de stockage et de logistique, et les frictions liées aux importations peuvent amplifier la volatilité durant les périodes de déficit, la congestion portuaire étant signalée comme rallongeant les délais de déchargement des navires à plus d'un mois dans certains scénarios critiques, ce qui augmente les coûts et retarde les mesures d'allègement de l'approvisionnement. Les actions politiques ont de plus en plus visé la rapidité et le contrôle de l'approvisionnement d'urgence et de la constitution de stocks, comme la mesure d'octobre 2025 visant à raccourcir le processus d'appel d'offres public de 27 jours afin d'accélérer les importations d'urgence de 400 000 tonnes de riz. Les commentaires de la Banque du Bangladesh en 2025 ont également souligné comment l'intermédiation en couches et la détention de stocks peuvent concentrer les marges en période de pénurie, renforçant l'avantage concurrentiel des grands minotiers disposant de capital et de capacité de stockage.

Paysage concurrentiel

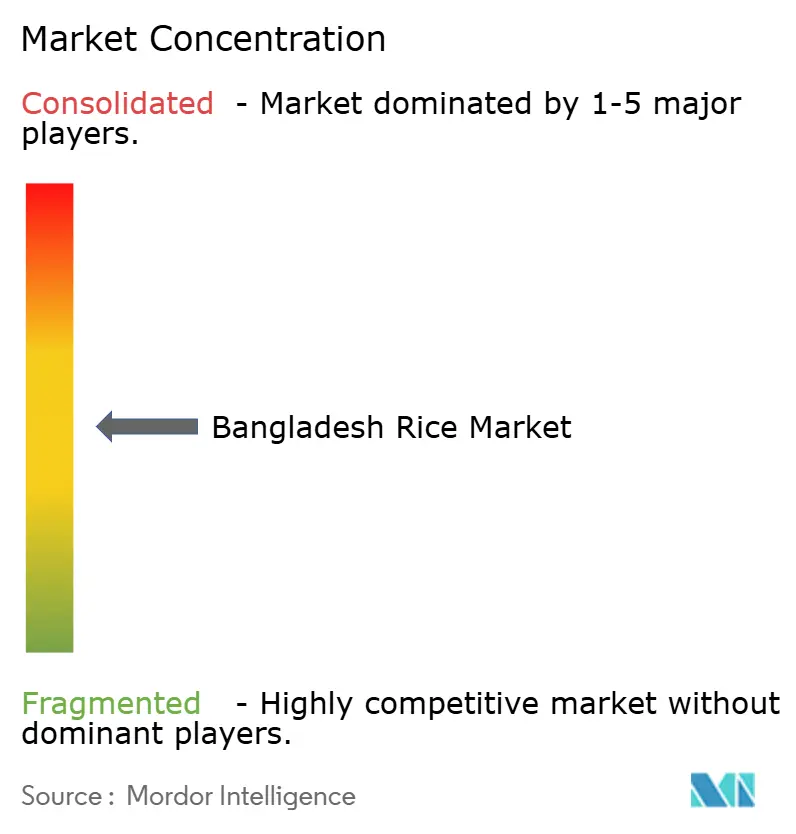

Le marché du riz au Bangladesh présente une concentration modérée avec une concurrence équilibrée entre les conglomérats établis et les acteurs spécialisés, créant des opportunités pour les stratégies axées sur l'échelle et les stratégies de niche. Les leaders du marché s'appuient sur l'intégration verticale allant du développement des semences jusqu'à la distribution au détail, tandis que les petites entreprises se concentrent sur la spécialisation régionale ou les segments de produits premium qui nécessitent moins d'intensité capitalistique. La structure du marché encourage l'innovation à différentes échelles opérationnelles, favorisant une concurrence saine. Le paysage concurrentiel diversifié permet à plusieurs modèles économiques de coexister, servant efficacement différents segments de consommateurs.

Les modèles d'adoption technologique varient considérablement, les grands acteurs investissant dans des dispositifs IoT pour la transformation alimentaire et des systèmes de contrôle qualité qui permettent des normes de produits cohérentes selon l'Institut international de recherche sur le riz. Le positionnement stratégique est centré sur le contrôle de la chaîne d'approvisionnement et le développement de marques, car les entreprises cherchent à capter de la valeur au-delà de la tarification des matières premières grâce aux capacités de transformation et aux réseaux de distribution. La présence internationale de Pran-RFL Group dans 147 pays démontre des stratégies orientées vers l'exportation, tandis que les partenariats d'ACI Limited avec l'IRRI et l'USAID se concentrent sur le développement de semences et le transfert de technologies agricoles selon le rapport annuel 2023 d'ACI Limited. L'intégration de technologies avancées a amélioré l'efficacité opérationnelle tout au long de la chaîne de valeur. La transformation technologique du secteur a amélioré la qualité des produits et réduit considérablement les pertes après récolte.

Des opportunités existent dans la certification biologique, le développement de la chaîne du froid et la pénétration des marchés ruraux où les lacunes en matière d'infrastructures limitent l'intensité concurrentielle. L'Institution bangladaise de normalisation et d'essais (BSTI) fournit des cadres réglementaires qui garantissent la qualité des produits tout en permettant la différenciation du marché basée sur des normes certifiées. La demande croissante de produits biologiques certifiés a créé de nouveaux segments de marché pour les producteurs. Le développement d'infrastructures de chaîne du froid présente un potentiel significatif pour réduire les pertes et améliorer l'accès au marché.

Leaders du secteur du riz au Bangladesh

Alin Foods Ltd

Pran-RFL Group

Square Food and Beverages Ltd

Ovijat Food & Beverage Industries Ltd

ACI Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'infrastructure de stockage et de gestion des stocks laisse encore une marge d'amélioration de la résilience, notamment parallèlement au programme gouvernemental de construction de silos. Au cours de l'exercice 2025/26, le Bangladesh a achevé quatre silos modernes à Madhupur, Barishal, Mymensingh et Narayanganj, portant la capacité de stockage à 2,388 millions de tonnes métriques. Sept entrepôts-silos supplémentaires de 50 000 tonnes métriques sont en construction à l'échelle nationale. Ces investissements, associés à des activités d'approvisionnement telles que la campagne de la saison Boro de mai 2026 qui a débuté le 3 mai 2026 avec pour objectif 1,2 million de tonnes métriques de riz, soutiennent les opportunités pour les minotiers, les prestataires logistiques et les acteurs du conditionnement fournissant des produits conformes aux spécifications d'approvisionnement public, où une meilleure manutention et une qualité normalisée peuvent réduire les pertes post-récolte.

Du côté de la production, les programmes d'intensification climato-intelligente et de mécanisation créent un espace de commercialisation pour les semences, les équipements et les services de conseil liés à la stabilité des rendements et à la réduction des coûts. Les initiatives pilotées par l'IRRI, notamment les outils numériques d'aide à la décision et les programmes de chaîne de valeur climato-intelligents, ancrent les voies d'adoption du riz semé directement et de l'établissement mécanisé, y compris le programme 2024-2027 financé par HSBC dans la région du Haor intégrant des outils comme Rice Crop Manager et Rice Doctor. La montée en gamme reste également un investissement pertinent sur les circuits domestiques, en particulier pour le riz aromatique et fortifié, soutenue par les programmes de fortification en cours et l'accent réglementaire mis sur la conformité qualité. Parallèlement, les mesures de gestion des importations et les appels d'offres accélérés maintiennent les acteurs commerciaux concentrés sur la préparation à la conformité et l'approvisionnement flexible lors des perturbations d'approvisionnement.

Développements récents du secteur

- Mai 2026 : La Direction générale de l'Alimentation du Bangladesh a lancé la campagne d'approvisionnement en riz Boro le 3 mai 2026, avec un objectif de 1,2 million de tonnes métriques de riz pour les stocks publics. L'ampleur de l'approvisionnement soutient la visibilité de la demande pour les minotiers et agrégateurs capables de répondre aux exigences gouvernementales de qualité et de livraison, tout en renforçant le Système public de distribution alimentaire pendant les périodes de volatilité des prix.

- Juillet 2025 : ACI Limited a reçu l'approbation du Conseil national des semences pour de nouvelles variétés de riz, notamment une variété aromatique (ACI dhan2) et une variété à cycle court et à haut rendement (ACI dhan3). Ces approbations élargissent le portefeuille d'options de semences commerciales liées à la demande de riz aromatique premium et à la flexibilité des cycles de culture, favorisant la différenciation en amont sur un marché sensible aux chocs climatiques et saisonniers d'approvisionnement.

- Juin 2024 : Le gouvernement du Bangladesh a fixé un prix d'achat de 49 Tk par kilogramme pour le riz Boro. Cette intervention a établi un point d'ancrage tarifaire qui a influencé le commerce privé et l'approvisionnement des minoteries, tout en signalant l'utilisation continue des achats publics pour stabiliser les incitations des agriculteurs et l'accessibilité financière pour les consommateurs.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre la valeur totale du riz vendu et consommé au Bangladesh sur l'ensemble de la chaîne d'approvisionnement répondant à la demande intérieure, en utilisant des hypothèses de prix et de devise cohérentes afin que le résultat reste comparable d'une année sur l'autre.

Exclusions du périmètre : Sont exclus le riz produit au Bangladesh mais vendu hors du pays, ainsi que les substituts alimentaires non rizicoles.

Aperçu de la segmentation

- Par type de produit

- Ordinaire

- Aromatique

- Par catégorie

- Blanc

- Brun

- Autres

- Par nature

- Biologique

- Conventionnel

- Par gamme de prix

- Grande consommation

- Premium

- Par canal de distribution

- Supermarchés / Hypermarchés

- Épiceries / Commerces de proximité

- Boutiques de vente au détail en ligne

- Autres canaux de distribution

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la colonne vertébrale de données de base pour le riz au Bangladesh, avant que les hypothèses ne soient testées à l'aide de données de terrain. Nous avons principalement recherché des séries publiques reproductibles expliquant la quantité de riz produite, la quantité échangée à travers les frontières, et l'évolution des prix selon les saisons et les années.

Les sources utilisées comprennent généralement les statistiques agricoles et alimentaires officielles du Bureau des statistiques du Bangladesh, les publications de perspectives agricoles et alimentaires de la FAO, les statistiques commerciales et tarifaires d'UN Comtrade, ainsi que les indicateurs macroéconomiques mondiaux de la Banque mondiale. Nous nous sommes également référés à des éléments tels que des notes politiques et des mises à jour sur l'approvisionnement publiées par les ministères concernés, des articles agronomiques et de sécurité alimentaire évalués par des pairs, ainsi que des articles de presse crédibles pour comprendre le calendrier des récoltes, les pics de prix et les changements de droits d'importation. Les divulgations d'entreprises, les présentations aux investisseurs, ainsi qu'un abonnement payant pour les données financières d'entreprises, l'actualité et les vérifications au niveau des expéditions d'importation et d'exportation, ont été utilisés de manière sélective pour valider les tendances directionnelles. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Des entretiens primaires et des enquêtes structurées ont été utilisés pour confirmer le fonctionnement réel du marché, notamment en ce qui concerne le comportement des prix, la disponibilité saisonnière et la répartition des canaux au Bangladesh. Nous avons échangé avec un éventail de parties prenantes telles que des minotiers, des distributeurs, de grands détaillants, des acheteurs institutionnels et des conseillers sectoriels, et avons utilisé ces contributions pour combler les lacunes de données et vérifier la cohérence des résultats du modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Acteurs de premier rang : 37 % | Cadres dirigeants (CXO) : 16 % | APAC : 45 % |

| Acteurs de rang intermédiaire : 45 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 35 % |

| Petits acteurs : 18 % | Managers : 44 % | Amériques : 20 % |

Dimensionnement du marché et prévisions

Le dimensionnement du marché est construit selon une approche descendante où les données de production et de commerce reconstituent la disponibilité intérieure de riz, laquelle est ensuite convertie en valeur à l'aide d'indicateurs de prix reflétant les réalités du marché bangladais. Pour garder les totaux ancrés dans la réalité, le résultat est corroboré par des approximations ascendantes sélectives, telles que le prix échantillonné au kg multiplié par les volumes de canaux estimés, ainsi que des vérifications auprès des distributeurs et des canaux de détail, puis ajusté lorsque la consommation implicite semble incohérente.

Les principaux paramètres du modèle comprennent les tendances de production de paddy et de riz par saison, la direction des rendements et des superficies, les quantités d'importation et d'exportation, les tendances des prix de gros et de détail, ainsi que les signaux d'approvisionnement public et de déstockage gouvernemental pouvant resserrer ou assouplir les prix du marché. Là où la composition des produits importe, la répartition entre riz standard et aromatique, ainsi que le glissement entre canaux tels que le commerce traditionnel et les formats organisés, est traitée comme un paramètre d'entrée plutôt qu'une réflexion secondaire. Pour les prévisions, une analyse de scénarios est utilisée afin de traduire les conditions météorologiques attendues, les variations des coûts des intrants (engrais et carburant), et les leviers politiques tels que les droits d'importation en trajectoires de demande et de prix. Lorsqu'une vérification ascendante comporte des éléments manquants, nous comblons l'écart à l'aide de fourchettes prudentes convenues lors des entretiens, puis retestons les totaux par rapport à des indicateurs indépendants.

Validation des données et cycle de mise à jour

La validation est effectuée par triangulation répétée de la valeur de marché modélisée par rapport à des signaux indépendants, tels que la disponibilité implicite par habitant, les variations de la balance commerciale et l'orientation des indices de prix intérieurs. Les valeurs aberrantes sont signalées, les facteurs sous-jacents sont revérifiés, et les hypothèses sont resserrées jusqu'à ce que l'écart soit explicable par des événements réels du marché tels que des chocs de récolte ou des mesures politiques.

Avant validation finale, le travail fait l'objet d'une revue analyste en plusieurs étapes afin que la logique, les unités et la correspondance des années restent cohérentes. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels que des changements majeurs de politique d'importation ou une inflation des prix inhabituelle. Juste avant la livraison, une dernière passe est effectuée afin que les clients reçoivent la vue la plus actuelle disponible dans notre modèle.

Comparaison du dimensionnement du marché du riz au Bangladesh par Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées pour le riz au Bangladesh peuvent sembler très éloignées les unes des autres, même lorsque tout le monde étudie le même pays et le même produit de base. Les différences proviennent généralement de ce qui est exactement comptabilisé, de l'année retenue comme référence, et du fait que la valeur se rapproche davantage du prix à la ferme, du prix de gros, ou d'une vision plus proche des dépenses des consommateurs.

En suivant de manière cohérente la disponibilité de la production, les flux commerciaux et les séries de prix, Mordor Intelligence maintient l'estimation liée à la valeur intérieure du riz au Bangladesh pour 2025, tandis que certaines sources s'appuient sur des délimitations de catégories plus étroites ou des points de prix différents qui tirent le total vers le bas. Des écarts apparaissent également lorsqu'une étude mélange les définitions de riz usiné et de paddy sans le préciser clairement, utilise un instantané de prix ponctuel au lieu de moyennes tenant compte des saisons, ou applique une conversion de devise à partir d'un moment différent qui modifie les valeurs en USD.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 44,96 milliards USD (2025) | |

| Cabinet de conseil mondial A | 16,45 milliards USD (2024) | Utilise une année de référence différente et probablement une définition plus restrictive de la valeur du riz, susceptible de se situer plus près d'un niveau de transformation ou d'un périmètre de catégorie spécifique, ce qui peut sous-estimer la valeur intérieure plus large captée dans un modèle de tarification tenant compte des saisons. |

| Cabinet de conseil régional B | 15,00 milliards USD (2024) | Présente une valeur ponctuelle unique avec peu de clarté quant à savoir si la base tarifaire est le prix à la ferme, de gros ou de détail, et le cadrage du scénario à l'horizon 2030 ne montre pas de passerelle transparente entre la production, la balance commerciale et les totaux de valeur. |

L'écart observé dans le tableau s'explique principalement par le périmètre et la base tarifaire, ainsi que par le choix de l'année de référence, qui modifie le point de départ. Une méthode reliant explicitement la disponibilité intérieure, les réalités des circuits et le comportement des prix produit un chiffre équilibré, reproductible et actualisable dès la publication de nouvelles données sur les récoltes, le commerce ou la politique.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du riz au Bangladesh en 2026 ?

Il est évalué à 46,73 milliards USD avec une perspective de TCAC de 3,95 % jusqu'en 2031.

Quelle catégorie de riz est en tête des préférences des consommateurs au Bangladesh ?

Le riz blanc est en tête avec une part de 84,95 % de la demande de 2025, car il s'aligne sur les pratiques de cuisine traditionnelles.

Qu'est-ce qui stimule la demande de riz premium ?

La hausse des revenus urbains et l'intérêt pour les céréales aromatiques, biologiques et enrichies font progresser le segment premium à un TCAC de 5,74 %.

Comment les plateformes en ligne modifient-elles la distribution du riz ?

Les canaux de commerce électronique croissent à un TCAC de 5,38 %, en regroupant le riz avec des produits de base et en améliorant l'efficacité de la livraison au dernier kilomètre.

Dernière mise à jour de la page le: