Taille et part de marché des aliments et boissons sans sucre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Taille du Marché (2026) | 72.98 Milliards de dollars |

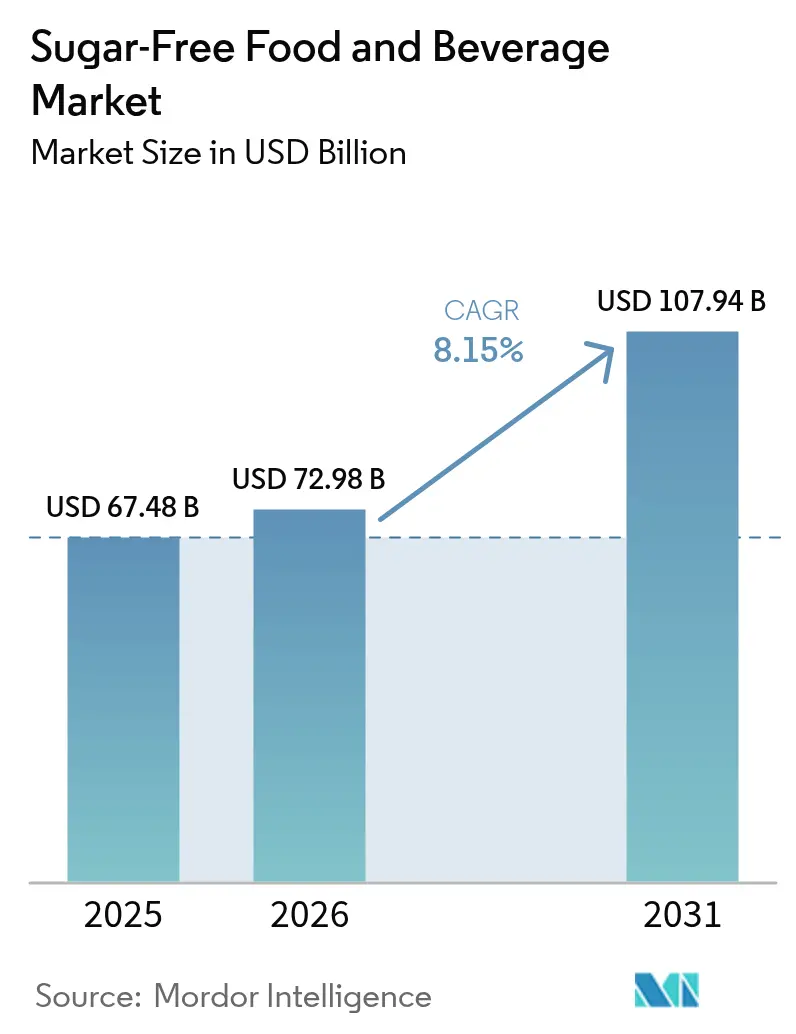

| Taille du Marché (2031) | 107.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aliments et boissons sans sucre par Mordor Intelligence

La taille du marché des aliments et boissons sans sucre devrait passer de 67,48 milliards USD en 2025 à 72,98 milliards USD en 2026, et devrait atteindre 107,94 milliards USD d'ici 2031, à un TCAC de 8,15 % sur la période 2026-2031. L'escalade continue du diabète, l'adoption plus large de contrôles fiscaux sur le sucre et l'innovation continue en matière d'ingrédients alimentent cette trajectoire ascendante. Les reformulations de boissons restent vigoureuses, 54 nations déployant des taxes sur le sucre qui favorisent les recettes zéro calorie et stimulent la diversification des portefeuilles. La technologie de nutrition personnelle[1]Fédération mondiale de l'obésité. « Taxe sur les boissons sucrées : études de cas. » 9 mars 2024. https://www.worldobesity.org/resources/policy-dossiers/pd-1/case-studies., notamment les moniteurs de glycémie en continu liés aux applications de régime alimentaire, ouvre de nouvelles voies de personnalisation des produits. Les gouvernements accélèrent également les approbations d'édulcorants naturels à haute intensité, réduisant les risques de développement et attirant de nouveaux capitaux. Parallèlement, les détaillants élargissent leurs gammes de marques distributeurs, tirant parti de la confiance et d'une tarification agressive en rayon pour accroître la création de valeur dans chaque segment démographique.

Points clés du rapport

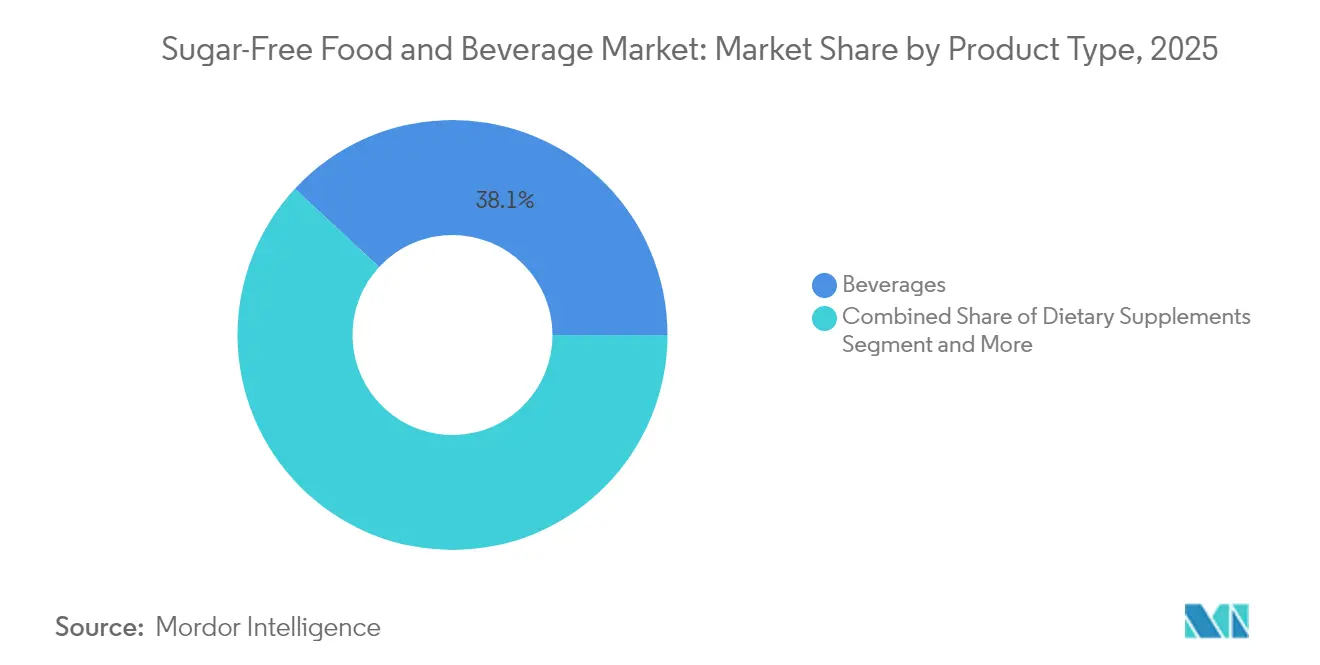

- Par catégorie de produit, les boissons détenaient 38,10 % de la part de marché des aliments et boissons sans sucre en 2025 ; les compléments alimentaires ont enregistré la croissance la plus rapide avec un TCAC de 7,08 % jusqu'en 2031.

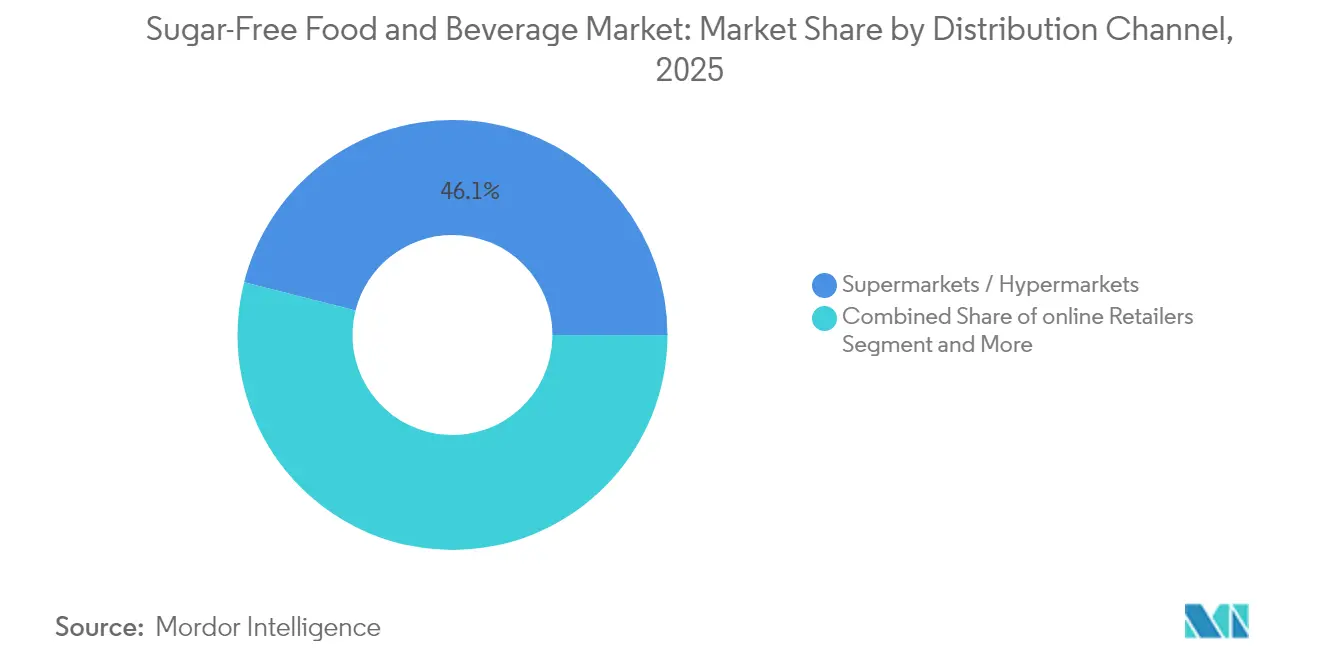

- Par canal de distribution, les supermarchés et hypermarchés ont capté 46,05 % de la taille du marché des aliments et boissons sans sucre en 2025, tandis que le commerce en ligne progresse à un TCAC de 11,12 % jusqu'en 2031.

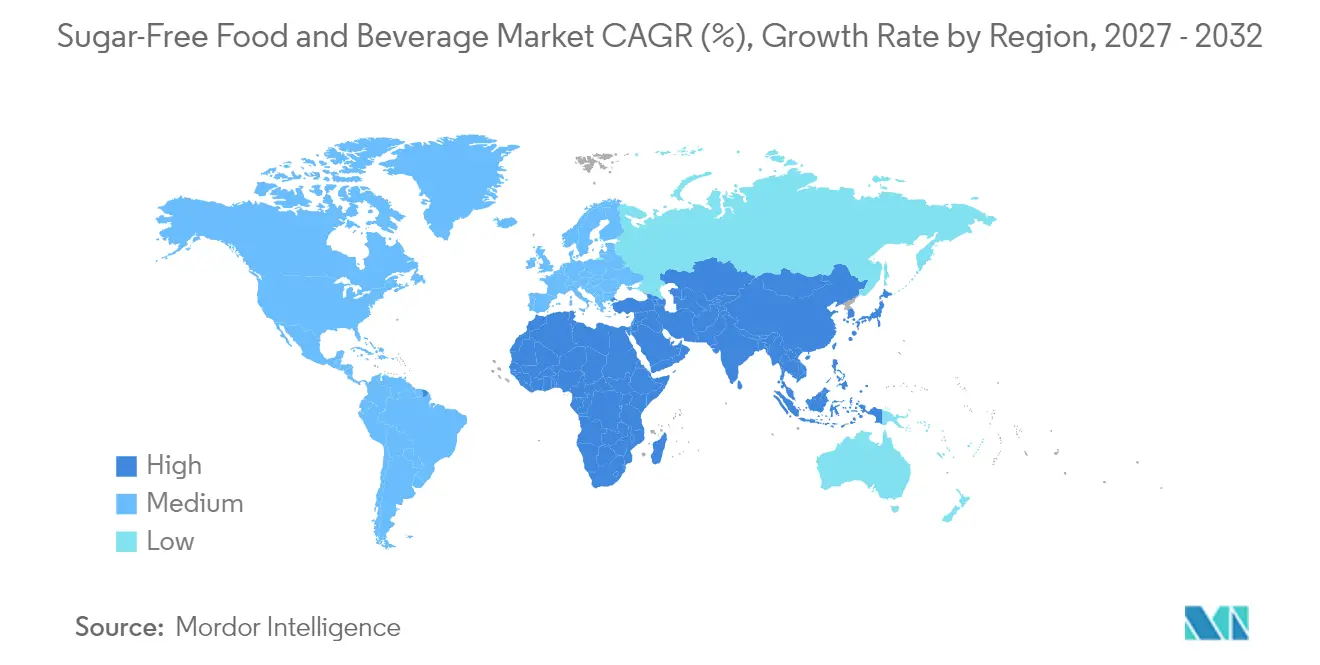

- Par géographie, l'Amérique du Nord était en tête avec une part de 32,05 % de la taille du marché des aliments et boissons sans sucre en 2025 ; l'Asie-Pacifique progresse à un TCAC de 8,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des aliments et boissons sans sucre

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La prévalence du diabète et de l'obésité stimule la demande | +2.1% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| La législation mondiale sur la taxe sur le sucre accélère les reformulations | +1.8% | Mondial, avec 54 pays mettant en œuvre des politiques | Moyen terme (2-4 ans) |

| Innovation continue de produits à base d'édulcorants naturels à haute intensité | +1.3% | Amérique du Nord et UE en tête, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des marques distributeurs des détaillants dans les références sans sucre | +0.9% | Amérique du Nord et Europe principalement | Court terme (≤ 2 ans) |

| Personnalisation alimentaire pilotée par les moniteurs de glycémie en continu portables | +0.7% | Amérique du Nord et marchés développés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Merchandising e-commerce piloté par l'IA pour les produits à faible teneur en sucre | +0.5% | Mondial, concentré dans les marchés numériquement matures | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La prévalence du diabète et de l'obésité stimule la demande

Les cas de diabète dans le monde ont quadruplé depuis 1990 et dépassent désormais 800 millions d'adultes, ancrant fermement la réduction du sucre dans les priorités de santé publique. Les interventions alimentaires à l'échelle de la population occupent une place importante dans les plans d'action nationaux, à mesure que le fardeau économique des troubles métaboliques augmente. Dans la région Asie-Pacifique, les projections indiquent 1,31 milliard de cas de diabète d'ici 2050, maintenant la demande d'alternatives sans sucre résiliente même pendant les cycles économiques. Les employeurs et les assureurs subventionnent de plus en plus les repas à faible teneur en sucre dans les cafétérias et les programmes de bien-être afin de réduire les pertes de productivité. Les économies à revenus faibles et intermédiaires accueilleront près de 79 % de l'obésité mondiale d'ici 2035, élargissant la base de consommateurs cibles pour les formulations accessibles[2]Association arabe pour l'étude du diabète et du métabolisme. « Recommandations diététiques pour les personnes atteintes de diabète dans des situations particulières : rapport de prise de position de l'Association arabe pour l'étude du diabète et du métabolisme (AASD). » Journal of Health, Population and Nutrition 43 (2024) : 139. https://doi.org/10.1186/s41043-024-00619-y.. Cette dynamique démographique, combinée à un changement structurel vers les soins préventifs, garantit une demande durable dans toutes les tranches de revenus.

La législation mondiale sur la taxe sur le sucre accélère les reformulations

Les taxes sur les boissons sucrées instaurent une incitation financière claire pour les fabricants à reformuler les recettes existantes plutôt que de payer des taux d'imposition plus élevés. La taxe britannique sur l'industrie des boissons non alcoolisées a entraîné une réduction de 43,7 % de la teneur moyenne en sucre par litre dans les boissons taxées, tandis que la taxe sud-africaine pour la promotion de la santé a provoqué une baisse de 29 % des achats de boissons gazeuses. La taxe d'accise mexicaine, vieille d'une décennie, continue de générer une baisse de 37 % des volumes, démontrant des gains durables en matière de santé publique. Pourtant, seulement sept des 19 économies de la région MENA ont adopté des lois similaires, mettant en évidence un espace législatif inexploité. À mesure que davantage de nations affinent les structures de prélèvement pour pénaliser les grammes de sucre plutôt que le volume seul, les courses à la reformulation s'accélèrent et les multinationales rationalisent les normes mondiales en matière d'ingrédients pour éviter la complexité multi-juridictionnelle.

Innovation continue de produits à base d'édulcorants naturels à haute intensité

Les feux verts réglementaires pour les nouveaux édulcorants élargissent les boîtes à outils de formulation et aident les marques à répondre aux attentes en matière d'étiquetage propre. L'Australie et la Nouvelle-Zélande ont approuvé le D-allulose en août 2024, consolidant une base de déploiement en Océanie pour des lancements plus larges en Asie. L'Autorité européenne de sécurité des aliments évalue l'extrait de fruit du moine et a déjà approuvé plusieurs nouvelles fractions de stévia, signalant une ouverture croissante aux édulcorants d'origine végétale[3]Autorité européenne de sécurité des aliments. « Innocuité du D-allulose en tant que nouvel aliment conformément au règlement (UE) 2015/2283. » 1er juin 2025. https://efsa.onlinelibrary.wiley.com/doi/10.2903/j.efsa.2025.9468.. La bioconversion enzymatique réduit les coûts de production du rébaudioside D et M, améliorant les profils aromatiques proches du saccharose sans amertume. La baisse des coûts des intrants, combinée aux économies d'échelle, réduit la prime de prix historique qui limitait l'adoption dans les catégories grand public.

Expansion des marques distributeurs des détaillants dans les références sans sucre

Les grandes chaînes de supermarchés déploient des allées dédiées « meilleur pour vous » qui mettent en avant les snacks, boissons et mélanges de boulangerie sans sucre de marque distributeur. Les marges des marques distributeurs dépassent souvent celles des marques nationales de 300 à 400 points de base, encourageant les détaillants à financer des équipes de R&D internes et des pipelines de tests sensoriels rapides. La confiance des consommateurs augmente à mesure que les détaillants soutiennent les allégations de qualité avec des remises sur carte de fidélité et des fiches nutritionnelles numériques. Les cycles d'approvisionnement rapides permettent aux gammes de marques distributeurs de réagir plus vite aux avancées en matière d'ingrédients, obligeant les marques nationales à intensifier leur cadence d'innovation pour préserver leur présence en rayon. Cette dynamique favorise une course itérative qui élargit le choix de l'assortiment, notamment parmi les acheteurs qui recherchent de la valeur sans sacrifier les bénéfices perçus pour la santé.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prix premium par rapport aux équivalents sucrés | -1.4% | Mondial, avec l'impact le plus élevé dans les marchés émergents sensibles aux prix | Moyen terme (2-4 ans) |

| Réaction contre l'étiquetage propre de certains édulcorants artificiels | -0.8% | Amérique du Nord et Europe principalement | Court terme (≤ 2 ans) |

| Volatilité de l'approvisionnement en édulcorants rares d'origine végétale | -0.6% | Mondial, concentré dans les segments d'édulcorants naturels | Moyen terme (2-4 ans) |

| « Fatigue aromatique » sensorielle limitant les achats répétés | -0.4% | Mondial, varie selon la catégorie de produit | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prix premium par rapport aux équivalents sucrés

Les recettes sans sucre affichent encore des prix en rayon supérieurs de 15 à 30 % en raison du fait que les édulcorants alternatifs nécessitent des lignes de traitement spécialisées, des séries de production plus petites et des protocoles de conformité stricts. Les vents contraires macroéconomiques, notamment les fluctuations de devises dans les marchés émergents, amplifient les chocs de prix par rapport aux produits conventionnels subventionnés. Les cohortes démographiques sensibles aux prix hésitent à essayer les options sans sucre lorsque les budgets des ménages se resserrent, freinant la pénétration dans les segments à revenus intermédiaires inférieurs. Les fabricants doivent soit augmenter les volumes, soit co-investir avec des partenaires de distribution dans des packs économiques pour atténuer les obstacles liés aux coûts.

Réaction contre l'étiquetage propre de certains édulcorants artificiels

Le sentiment des consommateurs évolue rapidement lorsque des publications virales remettent en question la sécurité d'édulcorants artificiels spécifiques, même lorsque le consensus scientifique confirme leur utilisation. Les marques qui dépendent du sucralose ou de l'aspartame font face à des baisses de ventes périodiques jusqu'à ce que le contrôle du récit soit regagné grâce à une traçabilité transparente et à des validations par des tiers. La prochaine édition 2025 des Directives alimentaires pour les Américains ciblera zéro sucre ajouté, ce qui pourrait intensifier l'examen de tous les édulcorants non nutritifs et exercer une pression sur les feuilles de route de reformulation. Les entreprises diversifient leurs combinaisons d'ingrédients pour se prémunir contre les changements soudains de sentiment, ce qui augmente les coûts de développement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les boissons conservent leur leadership tandis que les compléments alimentaires progressent rapidement

Les boissons représentaient 38,10 % de la part de marché des aliments et boissons sans sucre en 2025, portées par des reformulations agressives déclenchées par les taxes nationales sur le sucre qui pénalisent les grammes excédentaires plutôt que le volume total. Les grandes marques de cola étendent leurs variantes zéro sucre à des lancements de saveurs saisonnières, maintenant des gains de volume à deux chiffres qui illustrent une acceptation de masse soutenue. Les thés prêts à boire et les eaux enrichies ajoutent une présence incrémentale en rayon, tirant parti des botaniques à étiquetage propre et des allégations nootropiques qui complètent les objectifs d'élimination du sucre. L'infrastructure robuste de chaîne du froid du segment et les calendriers promotionnels établis facilitent les lancements à l'échelle nationale, renforçant les positions des acteurs en place. En 2025, les boissons ont ajouté 2,6 milliards USD à la valeur globale de la catégorie, validant une orientation stratégique vers les innovations aromatiques plutôt que vers des sous-catégories entièrement nouvelles.

Les compléments alimentaires ont enregistré le TCAC le plus élevé de 7,08 % jusqu'en 2031, alimenté par les recommandations des cliniciens qui positionnent les formulations sans sucre comme outils complémentaires pour la modulation glycémique. Les poudres fonctionnelles enrichies en chrome, zinc et polyphénols végétaux accélèrent l'adoption grand public parmi les sportifs visant la flexibilité métabolique. Les partenariats avec les fabricants de moniteurs de glycémie en continu permettent des offres groupées numériques qui alignent les rappels de dosage des compléments avec les alertes glycémiques. Bien que les volumes restent plus faibles, les prix unitaires moyens sont trois fois supérieurs à ceux des boissons, améliorant la rentabilité du segment. Les adaptations rapides au format de gélules souples élargissent encore les données démographiques adressables, notamment les consommateurs âgés à la recherche de solutions d'ingestion faciles. Les fabricants collaborent avec des associations médicales pour obtenir des sceaux d'approbation, amplifiant la crédibilité et l'attrait en rayon.

Par canal de distribution : les supermarchés dominent tandis que le commerce en ligne progresse rapidement

Les supermarchés et hypermarchés contrôlaient 46,05 % de la taille du marché des aliments et boissons sans sucre en 2025, capitalisant sur de vastes présentoirs en tête de gondole et des dégustations en magasin qui éduquent les acheteurs sur la parité aromatique avec les équivalents sucrés. Le double positionnement — allées principales et sections santé dédiées — maximise la visibilité, tandis que les analyses des cartes de fidélité alimentent la personnalisation des coupons en temps réel pour les références sans sucre. Les promotions croisées avec les dépistages de santé communautaires renforcent l'autorité des détaillants dans le merchandising bien-être. À mesure que l'inflation se modère, les acheteurs reviennent dans les magasins physiques pour des achats en gros, maintenant un trafic piétonnier qui bénéficie aux essais impulsifs de snacks innovants à faible teneur en sucre. Pourtant, la concurrence en rayon s'intensifie à mesure que les gammes de marques distributeurs prolifèrent, comprimant les marques secondaires à moins qu'elles ne sécurisent des accords de gondole thématiques.

Le commerce en ligne, progressant à un TCAC de 11,12 %, prospère grâce à la vente croisée algorithmique qui aligne les achats sans sucre avec les objectifs de santé déclarés dans les profils d'application. Les outils de filtrage qui isolent les étiquettes « sans sucre ajouté » réduisent la friction de recherche et augmentent la part du panier. Les modèles d'abonnement offrant des livraisons régulières d'articles de base comme les édulcorants de table et les substituts de repas en shaker élèvent la valeur à vie des clients. Les paiements mobiles fluides et la livraison le jour même dans les zones urbaines suppriment les obstacles historiques pour les produits sans sucre surgelés et réfrigérés, encourageant l'expérimentation au-delà des catégories ambiantes. Les places de marché en ligne démocratisent également l'entrée pour les micro-marques qui s'appuient sur le marketing d'influence et les ventes directes aux consommateurs en édition limitée, diversifiant le paysage global des produits.

Analyse géographique

En 2025, l'Amérique du Nord était en tête du marché des aliments et boissons sans sucre avec une part de 32,05 %, portée par des cadres réglementaires matures, une familiarité généralisée avec les produits et des conseils nutritionnels pris en charge par les assurances qui promeuvent l'évitement du sucre. Les détaillants segmentent distinctement les produits à base d'édulcorants artificiels et naturels, permettant des promotions ciblées pour des groupes de consommateurs spécifiques. Les initiatives d'emballage durable des fournisseurs régionaux s'alignent sur les valeurs des consommateurs soucieux de l'environnement, justifiant des prix premium. De plus, l'Accord États-Unis-Mexique-Canada a simplifié l'étiquetage des allégations zéro sucre, rationalisant la logistique trinational. Pendant ce temps, l'Asie-Pacifique a enregistré la croissance la plus rapide avec un TCAC de 8,62 % projeté jusqu'en 2031. L'urbanisation croissante et les revenus de la classe moyenne alimentent la demande de produits sans sucre premium, notamment les confiseries et les alternatives laitières. Des programmes comme le Nutri-Grade de Singapour, qui lie les seuils de sucre à des étiquettes colorées, encouragent les fabricants à reformuler les produits pour obtenir des évaluations favorables. Le plan « Chine en bonne santé » signale des réglementations plus strictes sur le sucre, tandis que les innovations aromatiques localisées, telles que les boissons au fruit du moine en Chine et les toniques au yuzu sucrés à la stévia au Japon, renforcent la pertinence culturelle et répondent aux préoccupations gustatives.

L'Europe maintient une croissance régulière à un chiffre moyen, soutenue par les protocoles d'approbation stricts de l'Autorité européenne de sécurité des aliments qui renforcent la confiance des consommateurs dans les allégations relatives aux édulcorants. La poussée de la région vers un étiquetage frontal à feux de signalisation oriente les consommateurs vers des options plus saines à faible teneur en sucre. En Amérique du Sud, la taxation du sucre prend de l'élan, le Brésil envisageant une taxe progressive inspirée du modèle mexicain, ce qui pourrait accélérer les reformulations. Au Moyen-Orient et en Afrique, la sensibilisation croissante aux maladies non transmissibles, combinée à une faible couverture fiscale, présente une opportunité de changements de politique qui pourraient stimuler la valeur du marché. Ces dynamiques régionales mettent collectivement en évidence le paysage en évolution du marché mondial des aliments et boissons sans sucre.

Paysage réglementaire

Les allégations « sans sucre » et les priorités de reformulation sont façonnées par un ensemble d'outils fiscaux, d'exigences d'étiquetage et d'approbations d'ingrédients sur les principaux marchés. Un point d'ancrage mondial clé est l'empreinte croissante de la taxation des boissons sucrées (SSB), le contexte du marché indiquant que 54 pays déploient des taxes sur le sucre qui favorisent les recettes à faible teneur en sucre ou sans calories. Parallèlement, l'Organisation mondiale de la santé a publié son rapport mondial sur l'utilisation des taxes sur les boissons sucrées (2025) en janvier 2026, renforçant des approches politiques et des méthodes de mesure normalisées entre les juridictions.

En Europe, l'Autorité européenne de sécurité des aliments (EFSA) continue d'agir comme un organe de contrôle pour les nouveaux édulcorants et les fractions de stévia, influençant ce qui peut être utilisé dans les formulations sans sucre et la manière dont les produits sont positionnés. Le Royaume-Uni durcit également le cadre de conformité pour les fabricants : le gouvernement a indiqué qu'il publierait une législation technique en 2026 liée aux réformes de la Soft Drinks Industry Levy, y compris l'abaissement du seuil de sucre à 4,5 g pour 100 ml avec une date d'entrée en vigueur au 1er janvier 2028, prolongeant les délais de reformulation pour les boissons et les catégories de boissons adjacentes. L'élaboration de normes intergouvernementales est également active, la Commission FAO/OMS du Codex Alimentarius ayant adopté de nouvelles normes lors de sa quarante-neuvième session en juillet 2026, soutenant une harmonisation à long terme des définitions et des pratiques d'étiquetage qui sous-tendent le positionnement de réduction et d'absence de sucre.

Paysage concurrentiel

Le secteur, avec un indice de concentration de 4 sur 10, reflète une fragmentation modérée, équilibrant la concurrence entre les leaders mondiaux et les challengers agiles. Coca-Cola capitalise sur son réseau de distribution pour promouvoir les extensions Zéro Sucre dans les gammes de boissons gazeuses, sportives et de mixologie, soutenu par un passage de 65 % à la publicité numérique ciblant les micro-segments soucieux de leur santé. PepsiCo élargit ses offres zéro sucre dans ses franchises clés comme Mountain Dew et Gatorade, en mettant l'accent sur la parité aromatique pour répondre aux hésitations à l'essai. L'acquisition de Kellanova par Mars pour 35,9 milliards USD met en évidence un pivot stratégique vers des snacks plus sains, intégrant les marques de barres et de céréales à son portefeuille de chocolat pour renforcer les synergies de R&D. Les marques émergentes, telles que Zevia, tirent parti des édulcorants naturels et d'un approvisionnement respectueux de l'environnement pour attirer les Millennials et la Génération Z, Zevia ayant dépassé 1,9 milliard de canettes vendues en utilisant la stévia et le fruit du moine. Les marques distributeurs ajoutent une pression sur les prix mais maintiennent la dynamique de la catégorie grâce à des taux de rotation élevés et des mises à jour fréquentes des saveurs. De plus, le partenariat d'Abbott reliant son moniteur de glycémie en continu FreeStyle Libre aux pompes à insuline de Medtronic renforce la fidélité à la marque en connectant les dispositifs médicaux aux produits alimentaires.

La hausse des réglementations sur les ingrédients augmente les barrières à l'entrée, car les nouveaux édulcorants nécessitent des dossiers de sécurité étendus et des investissements pluriannuels, favorisant les acteurs établis disposant d'une expertise réglementaire. Cependant, les multinationales favorisent l'innovation en organisant des concours permettant aux start-ups de présenter des technologies d'édulcoration fonctionnelle, offrant aux perturbateurs de niche des opportunités de se développer à l'échelle mondiale grâce à des licences. Ces dynamiques, combinées à l'accent du secteur sur l'innovation axée sur la santé et l'intégration technologique, façonnent le paysage concurrentiel et stimulent la croissance sur les marchés clés.

Leaders du secteur des aliments et boissons sans sucre

The Coca-Cola Company

PepsiCo Inc.

Nestlé S.A.

Mondelēz International Inc.

Mars Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités s'élargissent là où la réduction du sucre motivée par les politiques publiques croise l'innovation en matière d'ingrédients et la fabrication à grande échelle. Les canaux d'achats publics et institutionnels offrent un levier de demande clair : le USDA Food and Nutrition Service a mis en place des limites de sucres ajoutés basées sur les produits pour les repas scolaires au début de l'année scolaire 2025-26, resserrant les exigences de formulation pour des catégories telles que les céréales du petit-déjeuner et le yaourt, tout en élargissant la disponibilité d'alternatives conformes sans sucre ou sans sucre ajouté. Au Royaume-Uni, les restrictions publicitaires HFSS entrées en vigueur le 5 janvier 2026 (interdiction avant 21h à la télévision et restrictions sur la publicité payante en ligne 24h/24) poussent le développement des marques vers des portefeuilles reformulés et des allégations autorisées, ce qui renforce la valeur commerciale des références à faible teneur en sucre.

Du côté de l'offre, les investissements dans la technologie des édulcorants et les capacités régionales créent de nouvelles plateformes pour la parité gustative et la réduction des coûts. ADM a annoncé une expansion de 26 millions USD dans son usine d'arômes d'Erlanger, Kentucky, en janvier 2026, afin de renforcer les capacités de soutien à la reformulation, y compris une capacité accrue de manutention des matières premières, en phase avec la demande croissante de réduction du sucre dans les boissons, les produits laitiers et les snacks. La fermentation de précision et les voies des protéines sucrées passent en phase de déploiement commercial, comme illustré par Pentasweet, qui a lancé en mars 2026 la construction d'une installation de production de brazzéine à l'échelle commerciale en Lituanie, et Manus, qui a débuté en juillet 2026 la production à l'échelle commerciale d'un édulcorant à base de fruit du moine issu de la fermentation dans son Augusta BioFacility en Géorgie. Ces mouvements élargissent la palette d'ingrédients au-delà des édulcorants intenses traditionnels, soutenant un positionnement « clean-label » tout en contribuant à atténuer la contrainte de marché liée aux prix premium grâce à l'échelle et à la résilience de la chaîne d'approvisionnement.

Développements récents du secteur

- Juin 2026 : Nestlé S.A. a accepté d'acquérir les 51 % restants de yfood Labs GmbH pour atteindre la pleine propriété du fournisseur de repas prêts à boire et de poudres. Cette acquisition renforce la position de Nestlé dans les formats de nutrition pratique où les variantes sans sucre ajouté et à teneur réduite en sucre sont de plus en plus utilisées pour soutenir les besoins de gestion du poids et de santé métabolique. Le contrôle total facilite également des décisions de portefeuille plus rapides et l'innovation transversale grâce à l'ampleur de la R&D et de la distribution de Nestlé.

- Mai 2025 : PepsiCo Inc. a finalisé l'acquisition de la marque de sodas fonctionnels poppi après avoir annoncé l'accord définitif plus tôt en 2025. L'intégration de poppi donne à PepsiCo une plateforme à grande échelle dans la catégorie des boissons gazeuses « meilleures pour la santé », alignée sur le positionnement à faible teneur en sucre et fonctionnel, complétant ses efforts existants en matière de boissons sans sucre et reformulées. Cette acquisition intensifie également la pression concurrentielle dans les segments des sodas prébiotiques et à faible teneur en sucre, où les acteurs établis et les challengers se disputent l'espace en rayon.

- Septembre 2024 : Nestlé a lancé Vital Pursuit aux États-Unis, introduisant des repas portionnés conçus pour les utilisateurs de GLP-1 et esquissant une expansion vers des occasions nutritionnelles adjacentes, y compris des boissons protéinées sans sucre ajouté. Ce lancement relie la réduction du sucre à l'écosystème en forte croissance de la gestion du poids et soutient de nouvelles approches de merchandising et de regroupement dans le commerce de détail et le commerce électronique. Il signale également un intérêt d'innovation plus large pour des produits offrant satiété et objectifs de macronutriments sans sucres ajoutés.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché couvre les aliments emballés et les boissons non alcoolisées commercialisés comme sans sucre et formulés pour respecter les seuils d'étiquetage courants (généralement moins de 0,5 g de sucres par portion), sur les canaux de vente au détail et de restauration.

Exclusions du périmètre : les produits à teneur réduite en sucre, sans sucre ajouté, ou les articles classiques à teneur en sucre standard sont exclus, même s'ils sont positionnés comme « meilleurs pour la santé ».

Aperçu de la segmentation

- Par type de produit

- Boissons

- Boissons gazeuses

- Boissons fonctionnelles

- Jus et thés/cafés prêts à boire

- Produits laitiers et alternatives laitières

- Boissons lactées

- Yaourt

- Crème glacée

- Confiserie

- Chocolat

- Chewing-gums et bonbons à la menthe

- Produits de boulangerie

- Compléments alimentaires

- Snacks salés

- Autres

- Boissons

- Par canal de distribution

- Supermarchés / Hypermarchés

- Épiceries et commerces de proximité

- Magasins spécialisés en santé et bien-être

- Commerce en ligne

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Émirats arabes unis

- Reste du Moyen-Orient et Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la constitution de la base factuelle sur ce qui qualifie l'étiquetage « sans sucre » et sur la manière dont la catégorie est rapportée dans les ensembles de données officiels et sectoriels. Nous nous référons généralement à des sources telles que les directives d'étiquetage de la FDA américaine, les séries de données du USDA sur la disponibilité alimentaire et les nutriments, les indicateurs de l'Organisation mondiale de la santé et du CDC sur le sucre et le diabète, ainsi que les bilans alimentaires de la FAO pour comprendre les moteurs de la demande et les évolutions des habitudes alimentaires.

Nous examinons également les rapports annuels des entreprises, les présentations aux investisseurs, les communiqués de presse sur les produits et les communications des distributeurs afin de cartographier les mouvements de catégorie, le positionnement tarifaire et la dynamique des canaux. Pour recouper les flux commerciaux et l'exposition aux ingrédients, une base de données au niveau des expéditions d'import-export et une base de données de brevets sont utilisées de manière sélective, principalement pour valider la direction des liens d'innovation et d'approvisionnement. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont également été consultées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire se concentre sur la validation de ce que les sources documentaires ne peuvent pas montrer clairement, comme la manière dont les allégations « sans sucre » se traduisent en ventes effectives, quels canaux sont les plus réceptifs, et comment évoluent les primes de prix par catégorie. Nous nous entretenons avec des fabricants, des acteurs de la fourniture d'ingrédients, des distributeurs, des détaillants et des parties prenantes liées à la restauration à travers l'APAC, l'EMEA et les Amériques, et nous revérifions les hypothèses lorsque les réponses indiquent une courbe d'adoption différente de celle suggérée par les indicateurs publiés.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 35 % | Cadres dirigeants : 13 % | APAC : 42 % |

| Niveau intermédiaire : 47 % | Responsables fonctionnels/d'unité : 28 % | EMEA : 32 % |

| Acteurs plus petits : 18 % | Managers : 59 % | Amériques : 26 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit en utilisant une approche descendante où la consommation d'aliments emballés et de boissons non alcoolisées, les signaux de ventes au détail et la pénétration au niveau des catégories sont utilisés pour reconstruire le bassin de demande sans sucre par région, puis répartis en catégories alimentaires et boissons à l'aide de schémas de répartition observés. Une fois cette structure établie, nous corroborons les totaux à l'aide d'approximations ascendantes sélectives, incluant des points de prix échantillonnés par marque et par canal, les tailles d'emballage typiques et des indicateurs de volume issus de contrôles de catégorie, qui sont ensuite ajustés là où des écarts apparaissent.

Les intrants importants pour ce marché incluent la part des consommateurs réduisant activement leur consommation de sucre, les tendances de prévalence du diabète et de l'obésité, l'intensité de la taxe sur le sucre et de l'application de l'étiquetage, la prime de prix par rapport aux équivalents classiques, et la dynamique de distribution à travers le commerce moderne, la vente au détail dirigée par les pharmacies et le commerce en ligne. Les prévisions sont ensuite établies à l'aide d'une analyse de scénarios soutenue par une vue multivariée allégée, où les évolutions des indicateurs de santé, la pression réglementaire et les mouvements de prix réels sont testés au regard de ce que les acteurs du secteur anticipent. Lorsqu'une sous-catégorie manque de ventilations publiques fiables, nous utilisons des hypothèses de transition prudentes et ne les élargissons qu'après que les retours primaires confirment le changement d'échelle.

Validation des données et cycle de mise à jour

Les résultats du modèle sont vérifiés par rapport à des signaux indépendants tels que la croissance régionale des aliments emballés et des boissons, les fourchettes de prix observées et les schémas d'adoption relevés dans les discussions de canal. Si un pays ou une catégorie présente un écart aberrant, nous revoyons les définitions, le calendrier des devises et les hypothèses de pénétration, puis recontactons les sources lorsque l'écart ne peut être expliqué par des preuves documentées.

Avant validation finale, le travail passe par un examen multi-étapes des analystes afin de confirmer la logique de calcul, la cohérence des unités et l'alignement des années. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des changements majeurs d'étiquetage ou des évolutions importantes de la couverture de la taxe sur le sucre. Juste avant la livraison, nous effectuons une nouvelle vérification pour garantir que les dernières publications officielles et évolutions du marché sont bien reflétées.

Taille du marché des aliments et boissons sans sucre de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les aliments et boissons sans sucre diffèrent souvent car chaque éditeur trace différemment la ligne définissant ce qui qualifie « sans sucre », quels canaux sont comptabilisés, et si le chiffre est lié aux produits ou aux ingrédients permettant la réduction du sucre.

Les principaux facteurs d'écart dans cette catégorie sont généralement la règle d'étiquetage appliquée (par exemple, des seuils stricts de « sans sucre » par rapport à des catégories plus larges de « sans sucre ajouté »), le traitement des compléments alimentaires et des formats fonctionnels, ainsi que la manière dont les prix sont normalisés entre les régions lorsque les taux de change et l'inflation évoluent. L'écart est également influencé par le calendrier d'actualisation et par le fait que le modèle soit ancré sur des indicateurs d'adoption par les consommateurs ou sur des totaux larges d'aliments emballés, et ces choix de modélisation sont rendus explicites dans l'approche utilisée par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 72,98 milliards USD (2026) | |

| Éditeur sectoriel A | 19,80 milliards USD (2024) | Utilise une base rapportée beaucoup plus petite qui reflète probablement une définition plus étroite du « sans sucre », moins de types de produits inclus, et une transparence limitée sur les règles de seuil et la couverture des canaux, ce qui peut réduire de manière significative la valeur adressable. |

| Éditeur sectoriel B | 38,40 milliards USD (2025) | Présente des chiffres mixtes sur la même page et s'appuie sur des regroupements de segments larges qui peuvent mêler le « sans sucre » à des allégations adjacentes, ce qui peut faire varier le total selon l'édition ou la variante de périmètre référencée. |

En comparant les trois chiffres, l'essentiel de la variance peut être attribué à la rigueur des définitions, aux catégories maintenues dans le périmètre, et à la cohérence avec laquelle l'éditeur relie la valeur à des signaux de demande observables. En maintenant des hypothèses liées à des seuils d'étiquetage clairs, à des vérifications de la réalité des canaux et à des étapes reproductibles, l'estimation reste plus facile à réconcilier et à mettre à jour à mesure que de nouvelles données émergent.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des aliments et boissons sans sucre en 2026 ?

La catégorie est évaluée à 72,98 milliards USD en 2026 avec une perspective de TCAC de 8,15 % jusqu'en 2031.

Quel segment de produit est en tête des ventes ?

Les boissons occupent la première position avec une part de 38,10 % du chiffre d'affaires 2025.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche la croissance la plus élevée avec un TCAC de 8,62 % jusqu'en 2031, portée par la hausse des politiques de santé et des revenus.

Qu'est-ce qui stimule la demande des consommateurs pour les produits sans sucre ?

La prévalence croissante du diabète, les taxes sur le sucre et les avancées en matière d'édulcorants naturels soutiennent la dynamique de la demande.

Comment les détaillants soutiennent-ils la croissance du marché ?

Les supermarchés élargissent leurs gammes de marques distributeurs et déploient des promotions basées sur les données, tandis que les plateformes en ligne personnalisent les recommandations et les modèles d'abonnement.

Dernière mise à jour de la page le: