Taille et part de marché des snacks à base de riz

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.19 Milliards de dollars |

| Taille du Marché (2031) | 12.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.05% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

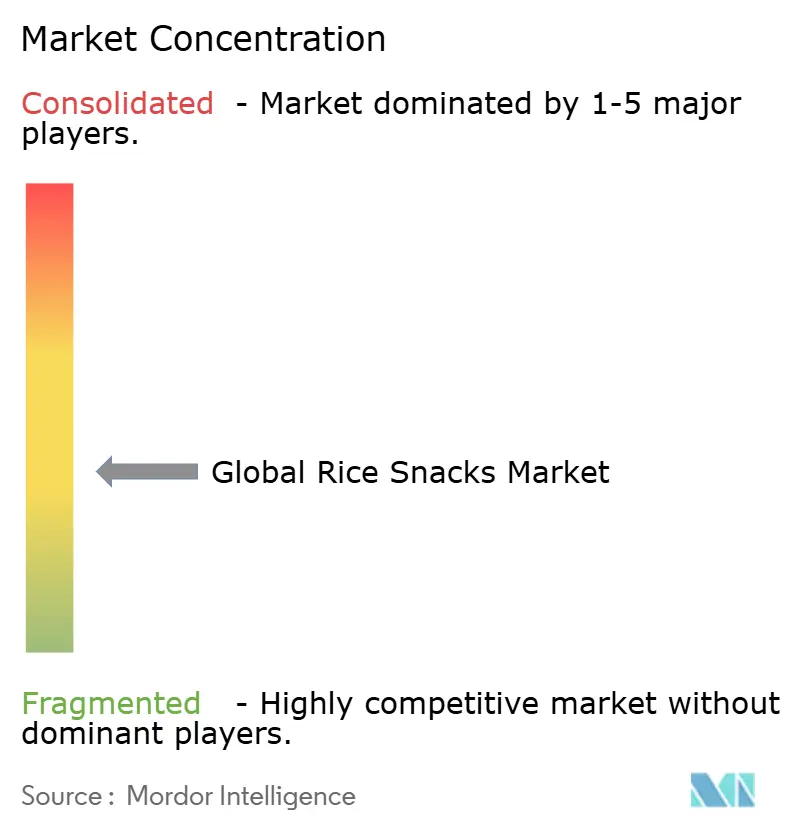

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des snacks à base de riz par Mordor Intelligence

La taille du marché des snacks à base de riz devrait s'étendre de 8,66 milliards USD en 2025 et 9,19 milliards USD en 2026 à 12,33 milliards USD d'ici 2031, enregistrant un TCAC de 6,05 % entre 2026 et 2031. À mesure que la conscience sanitaire progresse et que les règles d'étiquetage en face avant des emballages se resserrent, les consommateurs accordent une importance croissante au contrôle des portions et à la transparence des ingrédients. Les références grand public bénéficient d'une valeur nutritionnelle perçue en hausse, grâce à des reformulations à étiquette propre qui remplacent la farine de riz raffinée par des ingrédients à base de riz complet ou de son de riz. Parallèlement, les tactiques de premiumisation, comme l'introduction d'assaisonnements riches en umami, élargissent les gammes de prix sans freiner la demande. Dans la région Asie-Pacifique, les traditions profondément ancrées des crackers de riz maintiennent la prédominance de la zone. Cependant, l'Amérique du Nord rattrape rapidement son retard, les supermarchés allouant davantage d'espace en rayon aux snacks salés « meilleurs pour la santé ». Du côté de l'offre, les fluctuations des prix du riz, liées aux facteurs climatiques, poussent les fabricants cotés en bourse à adopter des stratégies d'approvisionnement à intégration verticale et des programmes de couverture, notamment lorsqu'ils naviguent dans les évaluations trimestrielles des marges. Par ailleurs, les fabricants investissent dans la recherche et le développement pour élaborer des offres de produits innovantes en phase avec l'évolution des préférences des consommateurs.

Points clés du rapport

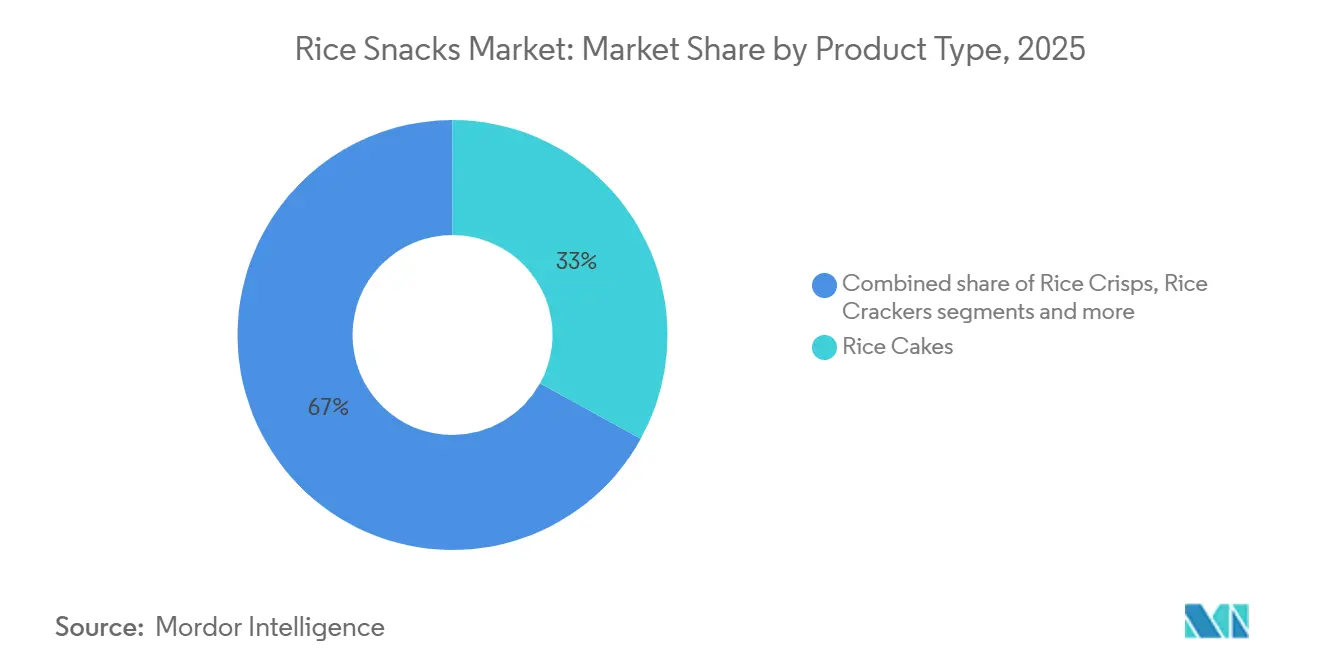

- Par type de produit, les galettes de riz ont représenté 33,02 % du chiffre d'affaires mondial en 2025, tandis que les crackers de riz devraient progresser à un TCAC de 8,23 % jusqu'en 2031.

- Par saveur, les variantes salées ont contrôlé 47,58 % de la part de marché en 2025 ; les profils épicés progressent à un TCAC de 6,52 % jusqu'en 2031.

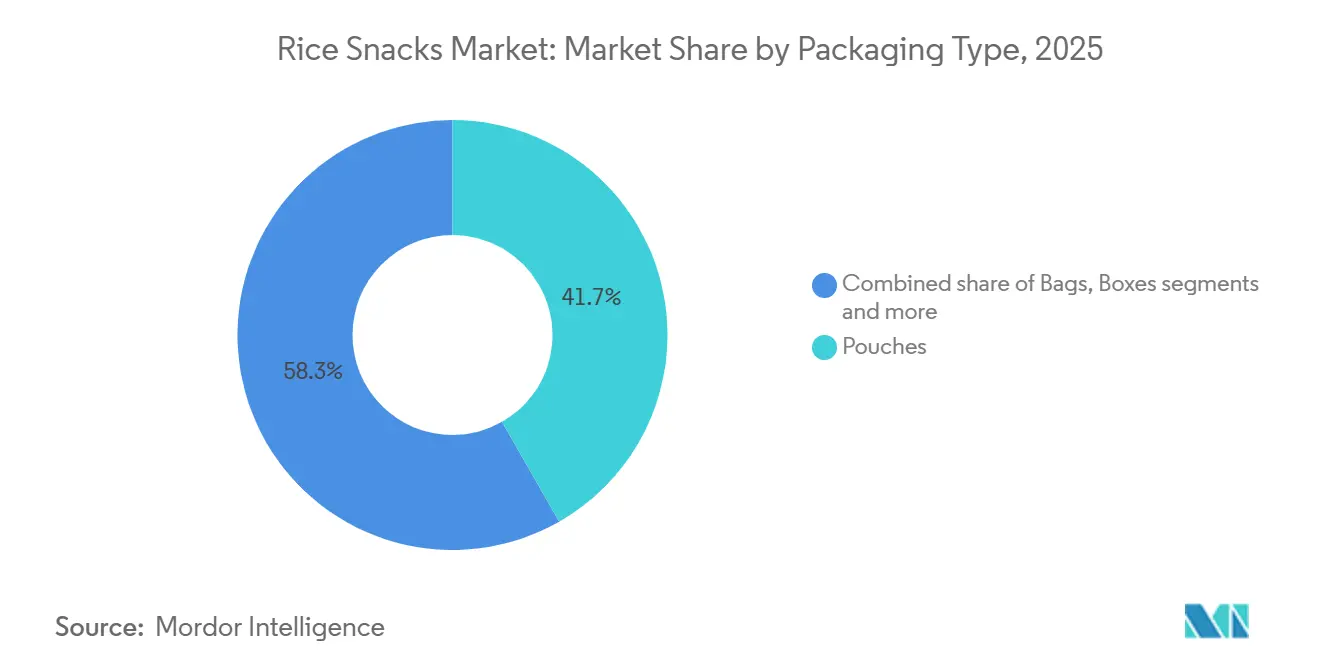

- Par emballage, les sachets ont représenté 41,58 % des ventes en 2025 et progressent à un TCAC de 7,05 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés ont représenté 52,48 % du chiffre d'affaires en 2025, tandis que le commerce en ligne s'accélère à un TCAC de 9,11 % jusqu'en 2031.

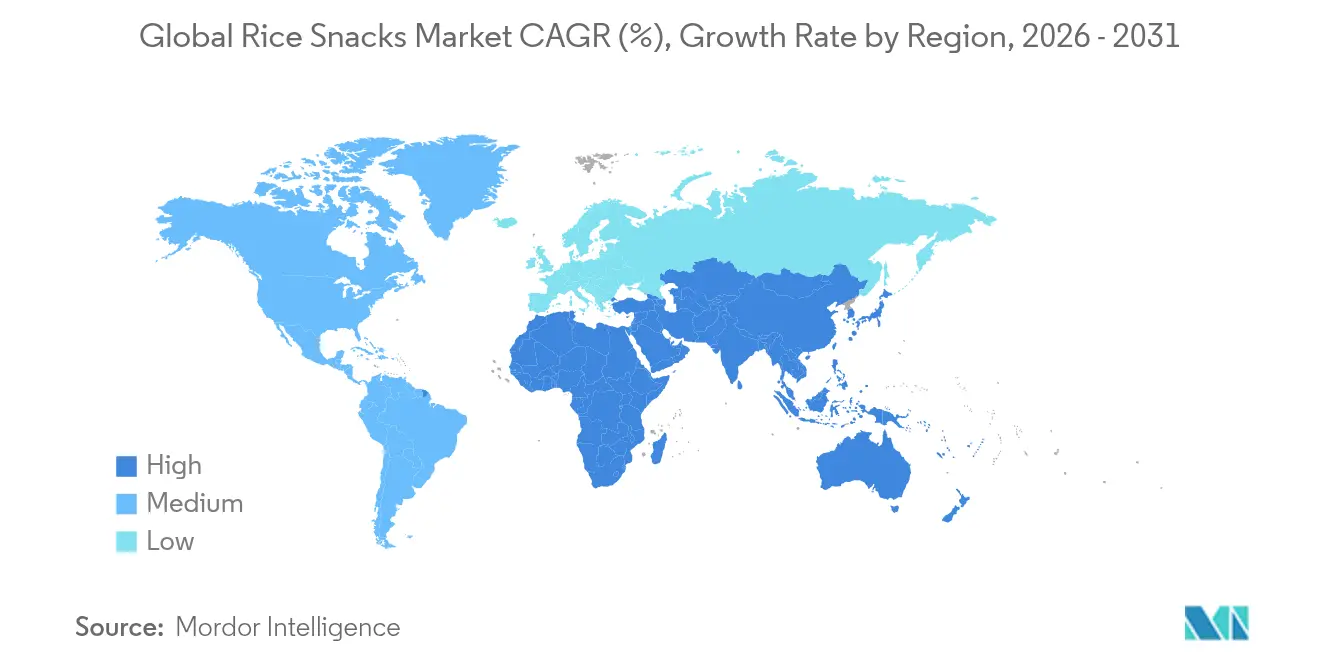

- Par géographie, l'Asie-Pacifique a contribué à hauteur de 46,22 % du chiffre d'affaires en 2025, mais l'Amérique du Nord devrait enregistrer un TCAC de 7,43 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des snacks à base de riz

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation à la santé et demande de snacks plus sains | +1.2% | Mondial, pic en Amérique du Nord et en Europe occidentale | Moyen terme (2 à 4 ans) |

| Commodité et consommation de snacks en déplacement | +0.9% | Mondial, Asie-Pacifique urbaine et Amérique du Nord | Court terme (≤ 2 ans) |

| Innovation en matière de saveurs et de formats | +1.0% | Mondial, en premier lieu en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Mandats d'emballage écologique et projets pilotes d'économie circulaire | +0.6% | Europe et Amérique du Nord, avec des retombées en Asie-Pacifique | Long terme (≥ 4 ans) |

| Investissement croissant dans les activités de marketing et de promotion | +0.7% | Mondial, marchés numériquement matures | Court terme (≤ 2 ans) |

| La valorisation du son de riz ouvre des niches fonctionnelles premium | +0.5% | Amérique du Nord et Europe, Asie-Pacifique urbaine émergente | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation à la santé et demande de snacks plus sains

En 2024, la FDA a mis à jour sa définition du terme sain

, permettant aux snacks à base de riz complet avec un ajout minimal de sucre de formuler des allégations de santé. Ce changement a incité les grandes marques à reformuler leurs produits en urgence. Alors que les consommateurs se tournent de plus en plus vers les médicaments GLP-1, on observe un glissement notable vers des produits moins caloriques et riches en nutriments, qui non seulement préviennent les nausées mais garantissent également une sensation de satiété. Les détaillants deviennent plus stricts concernant les certifications tierces, élevant le statut d'étiquette propre d'un argument de vente unique à une exigence standard. Les marques qui tardent à obtenir ces certifications risquent d'être exclues des circuits premium, essentiels au maintien des marges bénéficiaires de la catégorie. En conséquence, la croissance du segment premium influence désormais les offres grand public, élargissant le marché des snacks à base de riz plus sains. Cette tendance souligne la préférence croissante des consommateurs pour la transparence et les innovations axées sur la santé dans l'industrie alimentaire.

Commodité et consommation de snacks en déplacement

En 2024, l'International Food Information Council (IFIC) a rapporté que 73 % des répondants américains consommaient des snacks au moins une fois par jour[1]Source : International Food Information Council (IFIC), "Enquête 2024 de l'IFIC sur l'alimentation et la santé", ific.org. Alors que les modes de travail hybrides perturbent les horaires alimentaires traditionnels, la préférence pour les snacks en portion individuelle s'accroît. Ces snacks, idéaux pour la consommation au bureau, minimisent le désordre et ne nécessitent pas de réfrigération. Les produits à base de riz ont émergé comme une solution, leur faible activité de l'eau prolongeant non seulement la durée de conservation, mais garantissant également un croquant satisfaisant et une bouchée discrète. L'essor des formats d'épiceries de proximité dans des pays comme l'Indonésie, l'Inde et le Brésil a renforcé les ventes à emporter. De plus, de nouveaux sachets refermables améliorent la fraîcheur sur plusieurs moments de consommation, réduisent les déchets ménagers et rehaussent la valeur perçue. En conséquence, les centres urbains des régions en développement assistent à un glissement des ventes impulsives des chips de pomme de terre traditionnelles vers les snacks à base de riz portables. Cette tendance met en évidence la demande croissante d'options de grignotage pratiques, portables et durables.

Innovation en matière de saveurs et de formats

En 2024, Kameda Seika a enregistré une hausse notable de 12 % de ses revenus à l'exportation, une tendance portée par des fabricants qui mélangent les saveurs traditionnelles de soja et d'algues avec des assaisonnements modernes comme la truffe et le paprika fumé. En optimisant les paramètres d'extrusion, des bases hybrides telles que les crackers riz-quinoa comblent efficacement les lacunes perçues en protéines tout en conservant une légèreté soufflée. Les mini-clusters de galettes de riz, désormais adaptés au yaourt ou à la salade, transforment les snacks à base de riz de simples gourmandises en composants essentiels des repas. Ces références performantes, respectant une norme de portion de 150 calories, résonnent avec la tendance « sans culpabilité » populaire chez les millennials. La nouveauté sensorielle des assaisonnements spéciaux justifie leur prix premium, permettant aux fabricants d'atteindre des niveaux de prix plus élevés. De plus, l'accent croissant mis sur les habitudes alimentaires soucieuses de la santé stimule davantage la demande de produits de snacks à base de riz innovants.

Mandats d'emballage écologique et projets pilotes d'économie circulaire

D'ici 2030, tous les emballages dans l'UE devront être recyclables ou réutilisables, ce qui entraîne un passage des stratifiés multicouches aux films polyéthylène mono-matériaux[2]Source : Commission européenne, "Règlement sur les emballages et les déchets d'emballages," environment.ec.europa.eu . En 2024, PepsiCo a investi 75 millions USD pour moderniser les lignes de galettes de riz Quaker, se positionnant pour des avantages en termes de coûts à mesure que les réglementations se resserrent. Pourtant, si les mono-films constituent un progrès, ils permettent une plus grande pénétration de l'oxygène, réduisant potentiellement la durée de conservation. Ce défi nécessite l'adoption de capteurs d'oxygène naturels, ce qui alourdit les coûts de recherche et développement. Dans certaines provinces chinoises, des projets pilotes de consigne ont enregistré un taux de participation des consommateurs de 30 %, notamment lorsqu'ils étaient associés à des incitations à la fidélité, soulignant leur faisabilité même dans des environnements de vente au détail fragmentés. Les marques qui mettent en avant des réductions vérifiables d'analyse du cycle de vie gagnent du terrain, séduisant les consommateurs éco-responsables prêts à payer un prix premium sur le marché des snacks à base de riz. Les entreprises qui ne s'adaptent pas à ces évolutions réglementaires et aux attentes des consommateurs risquent de perdre des parts de marché au profit de concurrents plus agiles.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte concurrence des snacks protéinés alternatifs et des granolas | -0.8% | Mondial, notamment en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Volatilité des prix du riz liée aux chocs d'approvisionnement climatiques | -0.5% | Mondial, plus marqué dans les régions dépendantes des importations | Moyen terme (2 à 4 ans) |

| Étiquetage en face avant plus strict pour les produits HFSS sur les marchés de l'OCDE | -0.4% | Pays de l'OCDE, en tête le Royaume-Uni et l'UE | Moyen terme (2 à 4 ans) |

| Durée de conservation limitée pour les produits à étiquette propre sans additifs | -0.3% | Mondial, plus aigu dans les tropiques humides | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte concurrence des snacks protéinés alternatifs et des granolas

Les barres protéinées, offrant systématiquement 15 à 20 g de protéines, ont éclipsé les snacks à base de riz non enrichis, s'assurant une visibilité privilégiée en rayon. Parallèlement, les clusters de granola cétogènes captent des parts de marché auprès des consommateurs soucieux des glucides, projetant une image glycémique élevée sur le riz. Pour regagner une pertinence fonctionnelle, les marques de crackers de riz expérimentent des garnitures au beurre d'amande et des inclusions de graines de chia. Cependant, elles se heurtent à des défis en matière de dépenses d'investissement dans la co-fabrication. Les rayons en Amérique du Nord et en Europe sont farouchement concurrentiels, entraînant des calendriers promotionnels plus serrés et une inflation accrue des dépenses commerciales. Faute d'une différenciation fonctionnelle distincte, les produits du marché des snacks à base de riz risquent la banalisation, notamment auprès du segment jeune axé sur le fitness. Alors que les préférences des consommateurs continuent d'évoluer, l'innovation reste essentielle pour que les marques maintiennent leur pertinence dans ce paysage concurrentiel.

Volatilité des prix du riz liée aux chocs d'approvisionnement climatiques

Malgré un approvisionnement mondial record, l'USDA a souligné que les sécheresses et inondations régionales en 2025 ont entraîné des fluctuations de 25 % des prix au comptant[3]Source : Département de l'agriculture des États-Unis (USDA), "Céréales, aliments du bétail et fourrages," fas.usda.gov . Dans l'UE et la région MENA, les transformateurs dépendants des importations ont fait face à des hausses de coûts imprévues, notamment lorsque les contrats ne comportaient pas de clauses d'indexation, comprimant ainsi leurs marges brutes. Si la diversification des origines d'approvisionnement et la formation d'alliances à long terme avec les agriculteurs peuvent amortir ces chocs, elles immobilisent également le fonds de roulement, ce qui complique la situation des petites entreprises. Anticipant des épisodes El Niño plus fréquents, de nombreuses multinationales s'orientent vers une intégration partielle en amont. Cette capacité inégale à se couvrir contre les risques favorise la consolidation, déplaçant les rapports de force en faveur des acteurs établis sur le marché des snacks à base de riz.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les crackers de riz mènent la dynamique d'innovation

En 2025, les galettes de riz ont représenté une part dominante de 33,02 % du chiffre d'affaires du marché des snacks à base de riz, prospérant particulièrement dans les rayons axés sur la santé en Amérique du Nord. Leur forte présence en rayon est renforcée par des certifications aux céréales complètes. Ces galettes, incontournables pour les consommateurs soucieux des calories, ont introduit des variantes multigrain et enrichies en son. Celles-ci doublent non seulement la teneur en protéines, mais maintiennent également les portions à environ 90 calories, contrecarrant l'attrait des alternatives indulgentes. Pourtant, leur uniformité perçue pose un défi, limitant leur potentiel de montée en gamme et les rendant vulnérables face à des concurrents aux saveurs plus audacieuses. Malgré une érosion progressive de l'espace en rayon due à l'afflux de références de crackers dans les épiceries spécialisées asiatiques, les galettes de riz ancrent fermement les circuits bien-être et régime. Pendant ce temps, les formats soufflés extrudés émergents dans la catégorie « autres » laissent entrevoir une potentielle disruption du petit-déjeuner, notamment si les options enrichies peuvent offrir une texture en bouche supérieure.

Prévus pour croître à un TCAC de 8,23 % jusqu'en 2031, les crackers de riz devraient dépasser les galettes de riz. Leur texture fine et croustillante se prête bien aux assaisonnements intenses, permettant une adaptation rapide aux tendances culinaires. Cette adaptabilité leur permet d'afficher une prime de prix de 30 % par rapport aux variantes nature. Avec cette profondeur de saveur, les crackers de riz sont en passe d'éclipser les galettes de riz dans les circuits d'épicerie premium d'ici 2029, à mesure que l'innovation gustative prend le pas sur le contrôle calorique. D'un autre côté, les chips de riz, qui combinent légèreté soufflée et croquant, font face à des défis liés à leur positionnement flou, freinant leur dynamique de vente. Le paysage concurrentiel a déplacé son attention des coûts des matières premières vers la recherche et le développement texturaux, soulignant l'importance de l'innovation pour le leadership sur le marché.

Par saveur : les variantes épicées séduisent les palais des millennials

En 2025, les variantes salées ont capté 47,58 % du marché des snacks à base de riz, consolidant leur statut d'incontournables du garde-manger dans de nombreux foyers. Leur large attrait est ancré dans la familiarité, mais elles peinent à afficher une croissance des ventes dynamique, notamment sous la pression des consommateurs soucieux de leur santé qui militent pour la réduction du sodium. Les variantes sucrées, bien que secondaires, jouent un rôle essentiel pour séduire les enfants et les seniors, garantissant un portefeuille équilibré qui protège contre les évolutions démographiques. Les saveurs régionales, comme les algues et le kimchi, s'imposent dans de solides niches géographiques, insufflant une authenticité culturelle et renforçant le potentiel à l'exportation. Cette base diversifiée positionne les variantes salées comme l'ancre indéfectible face à l'évolution des tendances gustatives. Les fabricants explorent de plus en plus les technologies de réduction du sodium pour répondre aux préoccupations sanitaires tout en préservant l'intégrité des saveurs.

Les snacks à base de riz épicés sont en plein essor, avec un TCAC prévu de 6,52 % jusqu'en 2031. Les bienfaits de la capsaïcine, notamment ses effets de satiété, résonnent avec la préoccupation actuelle pour la gestion du poids, permettant aux marques de les commercialiser comme des produits axés sur la santé plutôt que simplement épicés. Les épiceries de proximité dans les villes universitaires américaines sont en tête de l'adoption, et des techniques innovantes d'encapsulation des saveurs prolongent la durée de conservation de 3 à 4 semaines en modérant les réactions de la capsaïcine. Les marques ajustent habilement les niveaux d'épice pour satisfaire des palais variés, tout en naviguant dans des réglementations plus strictes sur le sodium. Les allégations nutritionnelles mettant en avant les avantages métaboliques valident davantage leur prix premium. En conséquence, la recherche et le développement en matière de saveurs est devenu un atout central piloté par les données, alimentant la croissance du segment épicé.

Par type d'emballage : les sachets dominent les discours sur la durabilité

Sur le marché des snacks à base de riz, les sachets maintiennent leur leadership avec une part de 41,74 % en 2025. Cette position est attribuée à la demande croissante des consommateurs pour des solutions d'emballage offrant commodité, portabilité et fonctionnalité refermable tout en préservant l'intégrité du produit. Les avantages structurels des sachets, notamment leur poids minimal, leur efficacité de stockage et leurs capacités de conservation des produits, les positionnent comme le choix optimal pour les modes de consommation contemporains. Les avancées technologiques dans la fabrication d'emballages souples ont facilité l'intégration de matériaux respectueux de l'environnement, répondant aux considérations écologiques. De plus, les caractéristiques de conception des sachets facilitent une communication de marque efficace et une présentation des produits dans les environnements de vente au détail.

Les sacs conservent une présence substantielle sur le marché en raison de leur efficacité économique et de leur infrastructure de distribution établie. Les coûts de production réduits associés à l'emballage en sac permettent aux fabricants de mettre en œuvre des stratégies de prix compétitives, particulièrement attrayantes pour les segments de marché sensibles aux prix. La configuration des sacs facilite une utilisation optimale de l'espace en rayon, les rendant adaptés aux opérations de vente au détail à grande échelle. Les boîtes occupent le segment premium du marché, répondant spécifiquement aux produits de snacks à base de riz spécialisés et aux configurations multi-portions. Leur intégrité structurelle accueille des volumes de produits substantiels et des variations d'assortiment, les positionnant efficacement pour les présentations cadeaux et les circuits de distribution au détail premium. Le format des boîtes améliore les paramètres de présentation des produits, répondant aux exigences des consommateurs en matière d'options d'achat en vrac et de sélections de produits spécialisés.

Par canal de distribution : le commerce en ligne perturbe l'économie traditionnelle du référencement

En 2025, les supermarchés et hypermarchés, tirant parti de leur échelle et de leur leadership en volume, ont dominé le paysage de distribution des snacks à base de riz, s'emparant de 52,48 % de la part de marché totale. Ils ont renforcé leur position avec des options de retrait en magasin, contrecarrant efficacement la fragmentation des paniers. Pendant ce temps, les épiceries de proximité au sein de ce réseau ont capitalisé sur l'accès immédiat et les présentoirs premium en portion individuelle, renforçant la visibilité des marques. La catégorie « autres », englobant les distributeurs automatiques, la restauration collective et les espaces de travail, constitue un débouché captif mais souligne la nécessité d'un portionnement et d'une tarification précis pour améliorer l'adoption. Même si la croissance ralentit, ces circuits traditionnels assurent une pénétration constante des foyers, résistant à l'empiètement des alternatives numériques. Leur infrastructure bien établie continue de soutenir les volumes de base, même face à l'érosion des marges due au commerce électronique.

Les boutiques de vente en ligne émergent comme le segment à la croissance la plus rapide, affichant un TCAC de 9,11 %. Leur croissance est portée par un assortiment de produits plus large, la commodité de la livraison à domicile et des modèles de vente directe aux consommateurs qui évitent les frais de référencement, permettant des tests de saveurs agiles. Ces stratégies de vente directe aux consommateurs facilitent non seulement des tests de saveurs agiles, mais accumulent également des données propriétaires, les exploitant pour des promotions algorithmiques et des offres personnalisées, ce qui à son tour élève les taux de conversion de 12 à 15 %. Pour contrebalancer les coûts élevés de livraison du dernier kilomètre, des abonnements groupés à cinq unités ont été introduits, garantissant la rentabilité même pour les commandes d'un seul sac. En réponse, les établissements physiques déploient des programmes de fidélité omnicanaux et des réseaux de médias de vente au détail, échangeant la visibilité numérique contre des dépenses publicitaires plus efficaces. Cette évolution remodèle le marché des snacks à base de riz, mettant l'accent sur l'expertise des données et la rapidité d'exécution.

Analyse géographique

En 2025, la région Asie-Pacifique a représenté une part dominante de 46,22 % du chiffre d'affaires, portée par la tradition profondément ancrée du senbei au Japon, la classe moyenne en plein essor dans les banlieues chinoises et l'expansion du commerce organisé en Inde. Pour contrer une stagnation des dépenses en snacks sur le marché intérieur, les géants japonais Kameda Seika et Calbee se tournent vers l'extérieur, ciblant le marché des millennials urbains en Asie du Sud-Est. Pendant ce temps, Want Want de Chine capitalise sur sa force de distribution, introduisant des saveurs premium d'algues et de mala dans les villes de rang 2, et bénéficiant d'une croissance à deux chiffres en volume unitaire. En Inde, malgré un marché fragmenté, une conscience sanitaire accrue et l'essor du commerce électronique ouvrent la voie aux segments premium de galettes de riz, affichant des prix 20 % supérieurs au namkeen traditionnel. Des pays comme l'Indonésie, la Thaïlande et le Vietnam deviennent des points chauds pour les acteurs mondiaux, désireux d'établir une production locale pour faire face aux défis de durée de conservation liés à l'humidité.

L'Amérique du Nord, bien que plus petite en taille, est en passe d'atteindre le taux de croissance le plus rapide au niveau mondial, avec un TCAC projeté de 7,43 %. Cette progression est largement attribuée à l'étiquetage nutritionnel clair de la FDA, qui simplifie non seulement la reformulation des produits mais renforce également la confiance des détaillants. Les États-Unis sont à l'avant-garde de cette croissance, les supermarchés plaçant stratégiquement les crackers de riz aux côtés des produits sans gluten, ciblant la base de consommateurs cœliaque et cétogène. Au Canada, un paysage culinaire diversifié alimente la popularité des produits au kimchi et au sriracha. Simultanément, le progrès économique du Mexique introduit les snacks à base de galettes de riz dans les épiceries grand public. Dans un mouvement stratégique, PepsiCo canalise son investissement 2026 au Kazakhstan pour assurer un approvisionnement régulier et rentable vers les ports côtiers américains, se prémunissant contre les tensions commerciales potentielles en Asie de l'Est. En conséquence, la tendance à la premiumisation en Amérique du Nord élargit l'attrait des snacks à base de riz, atteignant des publics au-delà des consommateurs traditionnellement axés sur la santé.

L'Europe connaît une croissance plus modérée, façonnée par des réglementations telles que les règles HFSS et l'évolution des lois sur les emballages. En tête du volume figurent l'Allemagne, la France et le Royaume-Uni, qui capitalisent sur leurs denses réseaux de vente au détail pour prioriser les produits conformes et recyclables. Les nations d'Europe du Sud, ancrées dans une culture de grignotage centrée sur les noix et les olives, sont plus lentes à adopter ces changements. Cependant, les consommateurs soucieux de leur santé se tournent de plus en plus vers les crackers de riz, notamment ceux mettant en avant des avantages sans gluten. En Europe de l'Est, des pays comme la Pologne émergent comme des points chauds potentiels, portés par un essor du commerce moderne et des revenus disponibles croissants. Si les restrictions à l'importation en Turquie et en Russie posent des défis, le paysage florissant du commerce électronique offre un espoir pour combler ces obstacles d'accès. À plus grande échelle, les normes strictes de l'Europe ne remodèlent pas seulement son propre marché, mais établissent également des références mondiales, influençant les formulations de snacks à base de riz dans le monde entier.

Paysage concurrentiel

Le marché des snacks à base de riz présente une fragmentation modérée avec un mélange équilibré de géants mondiaux et d'acteurs régionaux agiles. Des entreprises comme PepsiCo, General Mills et Nestlé tirent parti de leur échelle en matière d'approvisionnement, de recherche et développement et de distribution. Cette envergure leur permet de naviguer dans les fluctuations des prix des matières premières. Pendant ce temps, des leaders régionaux tels que Kameda Seika, Want Want et Calbee dominent leurs marchés domestiques. Ils y parviennent grâce à des saveurs localisées, des réseaux de distribution robustes et une image de marque à résonance culturelle. Il existe une division stratégique claire : tandis que les multinationales, comme PepsiCo, améliorent leur précision de prévision de la demande de 18 % en 2024 grâce à l'IA, les entreprises locales capitalisent sur des textures uniques et des éditions thématiques festives pour stimuler les ventes saisonnières.

Les transformations numériques remettent en question les pratiques traditionnelles de contrôle d'accès. Les marques de vente directe aux consommateurs, comme Lundberg Family Farms, exploitent les allégations de santé liées au son de riz et des récits convaincants pour attirer les premiers adoptants. Cependant, beaucoup de ces marques se heurtent à des défis d'économie unitaire, les incitant à nouer des partenariats avec des co-fabricants ou à concéder sous licence leur propriété intellectuelle à des entités plus établies. La tendance aux fusions et acquisitions est en hausse, les entreprises mondiales prenant souvent des participations minoritaires pour favoriser l'innovation. Un exemple concret est l'investissement de General Mills en 2025 dans une startup californienne spécialisée dans le son de riz, signalant un rachat complet potentiel à l'avenir.

La durabilité devient un facteur de différenciation clé. Les entreprises alignant leurs emballages sur les objectifs d'économie circulaire de l'UE gagnent plus rapidement de l'espace en rayon et la confiance des consommateurs que celles qui sont à la traîne. À mesure que les capacités du marché évoluent, la réallocation des parts de marché dépendra de l'expertise en personnalisation pilotée par les données, de chaînes d'approvisionnement cohérentes et de cycles d'innovation respectant les réglementations. De plus, les marques qui intègrent des pratiques durables tout au long de leurs chaînes de valeur sont susceptibles de bénéficier d'efficacités de coûts à long terme. Cette évolution devrait influencer la fidélité des consommateurs et générer des avantages concurrentiels au cours de la période de prévision.

Leaders du secteur des snacks à base de riz

PepsiCo Inc.

General Mills Inc.

Element Snacks Inc.

Nestlé S.A. (Osem)

Hunter Foods LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : SnackPure a lancé de nouvelles saveurs de chips, notamment des chips de riz brun. Ces produits privilégient à la fois le goût et la nutrition, offrant des options savoureuses sans additifs artificiels.

- Juillet 2025 : Ibis Rice a lancé des galettes de haricots et de riz, apportant un apport en protéines et en fibres dans un snack pratique. Ces produits sont disponibles en deux saveurs : nature et sel de mer aux algues.

- Mars 2025 : Kellanova a lancé Rice Krispies Treats Bliss, proposant deux saveurs attrayantes : Bretzel au chocolat et sel de mer et Bretzel au caramel et sel de mer. Les acheteurs peuvent trouver le produit conditionné dans des boîtes pratiques de six unités.

- Février 2024 : Richy a lancé la marque de crackers de riz Jinju, débutant avec trois nouvelles saveurs : bœuf au poivre grillé avec tomates séchées au soleil, pépites de lait et miel doux Ganjang.

Périmètre du rapport sur le marché mondial des snacks à base de riz

Un snack à base de riz est une petite portion d'aliment consommée entre les repas. Le snack à base de riz est fabriqué à partir de riz complet. Les snacks à base de riz sont des aliments de grignotage emballés ou d'autres aliments transformés, disponibles en différentes formes et tailles. Le marché des snacks à base de riz est segmenté par type en galettes de riz, chips de riz, crackers de riz et autres types. Par canal de distribution en supermarchés/hypermarchés, épiceries de proximité, boutiques de vente en ligne et autres canaux de distribution. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (millions USD) et du volume (tonnes).

| Galettes de riz |

| Chips de riz |

| Crackers de riz |

| Autres |

| Salé |

| Sucré |

| Épicé |

| Autres |

| Sachets |

| Sacs |

| Boîtes |

| Autres |

| Supermarchés/Hypermarchés |

| Épiceries de proximité |

| Boutiques de vente en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Galettes de riz | |

| Chips de riz | ||

| Crackers de riz | ||

| Autres | ||

| Par saveur | Salé | |

| Sucré | ||

| Épicé | ||

| Autres | ||

| Par type d'emballage | Sachets | |

| Sacs | ||

| Boîtes | ||

| Autres | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Épiceries de proximité | ||

| Boutiques de vente en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des snacks à base de riz en 2026 ?

La taille du marché des snacks à base de riz est de 9,19 milliards USD en 2026, avec une perspective de TCAC de 6,05 % jusqu'en 2031.

Quel type de produit génère le plus de ventes ?

Les galettes de riz ont généré la part de chiffre d'affaires la plus élevée en 2025 à 33,02 %, bénéficiant d'un positionnement favorable aux régimes alimentaires.

Quelle région connaît la croissance la plus rapide ?

L'Amérique du Nord affiche le TCAC régional le plus élevé à 7,43 % grâce à l'adoption des produits sans gluten et à la portée du commerce électronique.

Pourquoi les sachets souples sont-ils si populaires ?

Les sachets offrent une capacité de refermeture, une utilisation réduite de matériaux et des options recyclables qui répondent aux exigences de durabilité des détaillants.

Dernière mise à jour de la page le: