Taille et part du marché des pâtes à tartiner sucrées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 35.41 Milliards de dollars |

| Taille du Marché (2031) | 45.7 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.24% CAGR |

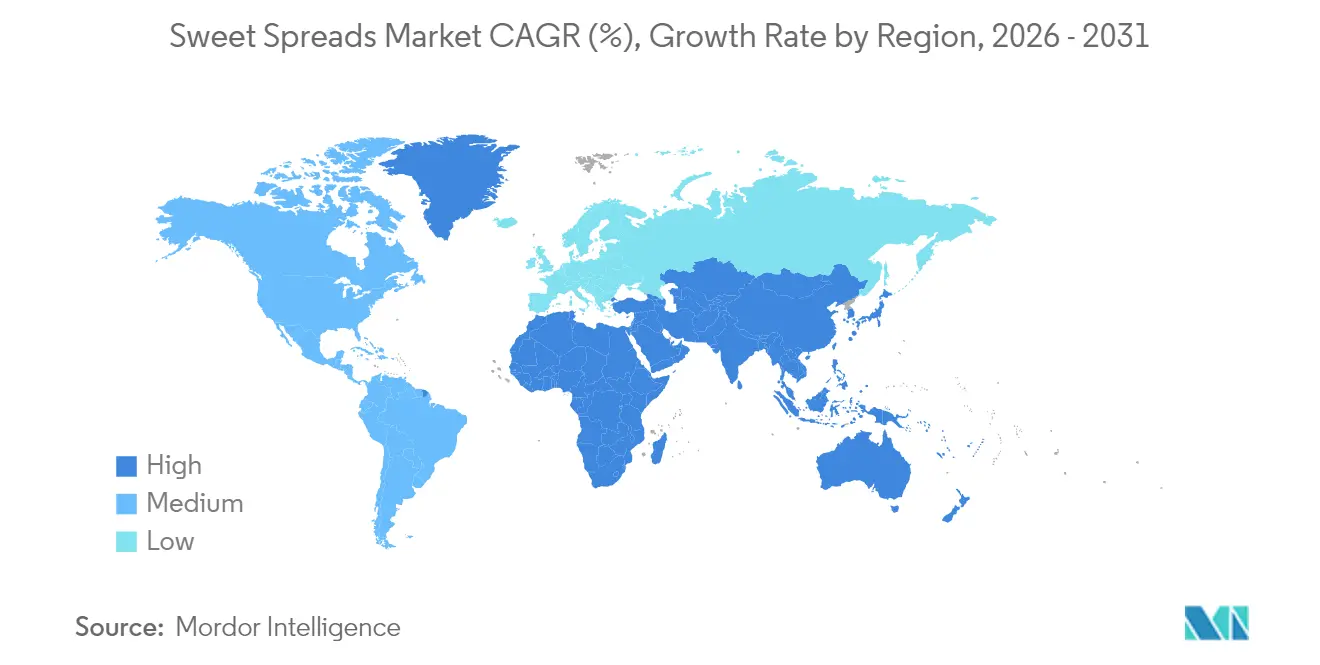

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

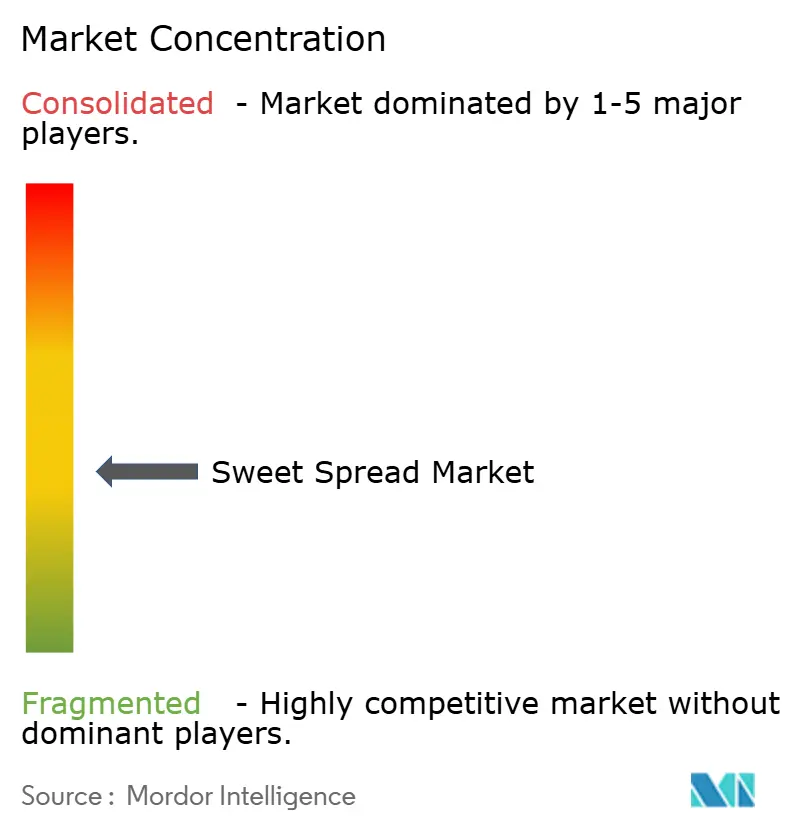

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pâtes à tartiner sucrées par Mordor Intelligence

La taille du marché des pâtes à tartiner sucrées était évaluée à 33,65 milliards USD en 2025 et devrait croître de 35,41 milliards USD en 2026 pour atteindre 45,7 milliards USD d'ici 2031, à un CAGR de 5,24 % durant la période de prévision (2026-2031). La demande croissante de produits alliant plaisir et bénéfices nutritionnels stimule la popularité des formulations à base de miel, de noix et de fruits. La région Asie-Pacifique connaît la croissance la plus rapide du marché, portée par une urbanisation croissante, l'adoption grandissante des habitudes de petit-déjeuner à l'occidentale et l'expansion rapide des plateformes de commerce électronique. En revanche, l'Europe, bien que marché mature, demeure le plus grand consommateur régional. La région connaît un glissement vers les offres premium et les alternatives à teneur réduite en sucre, reflétant l'évolution des préférences des consommateurs. À l'échelle mondiale, les supermarchés continuent de dominer en termes de volume ; cependant, la croissance rapide du commerce en ligne, avec son CAGR à deux chiffres, influence considérablement les stratégies de merchandising, les innovations d'emballage et la dynamique des canaux au sein du marché des pâtes à tartiner sucrées.

Principaux enseignements du rapport

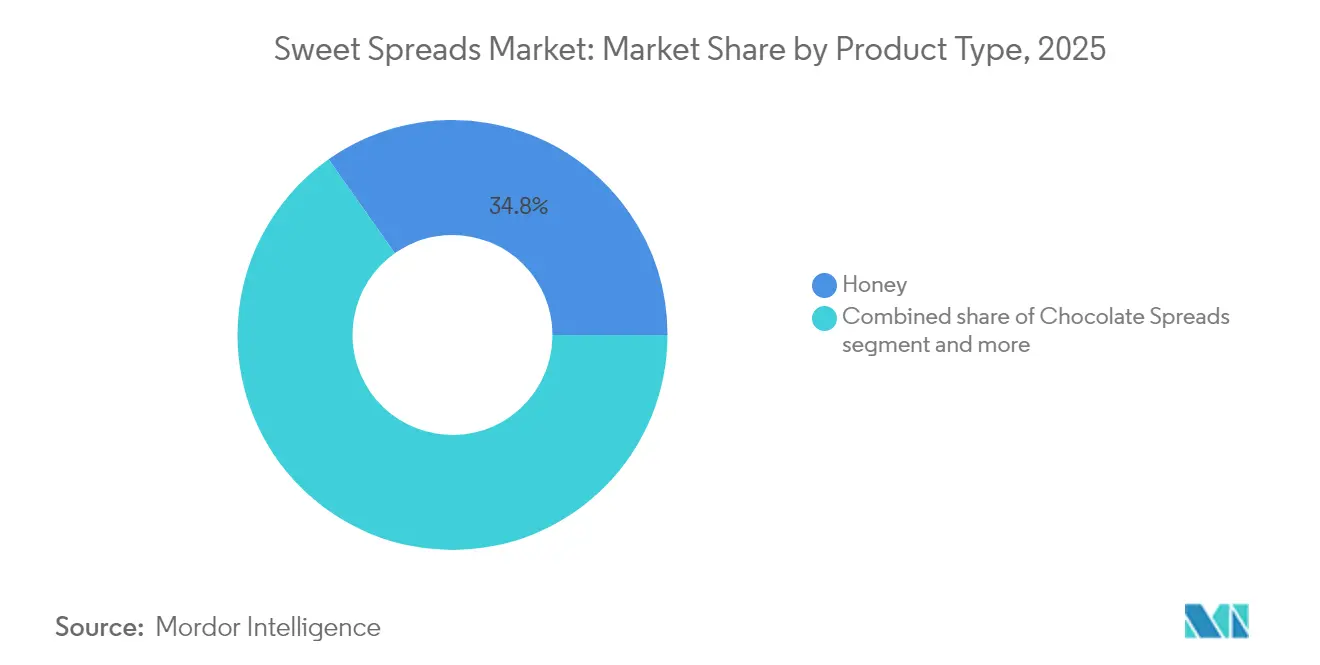

- Par type de produit, le miel détenait 34,78 % de la part de marché des pâtes à tartiner sucrées en 2025 et devrait se développer à un CAGR de 7,01 % jusqu'en 2031.

- Par nature, les produits conventionnels représentaient 70,52 % de la taille du marché des pâtes à tartiner sucrées en 2025, tandis que les variantes biologiques devraient croître à un CAGR de 7,88 % jusqu'en 2031.

- Par type d'emballage, les bocaux ont capté 61,33 % des revenus en 2025, tandis que les sachets et les pochettes devraient afficher un CAGR de 6,66 % de 2026 à 2031.

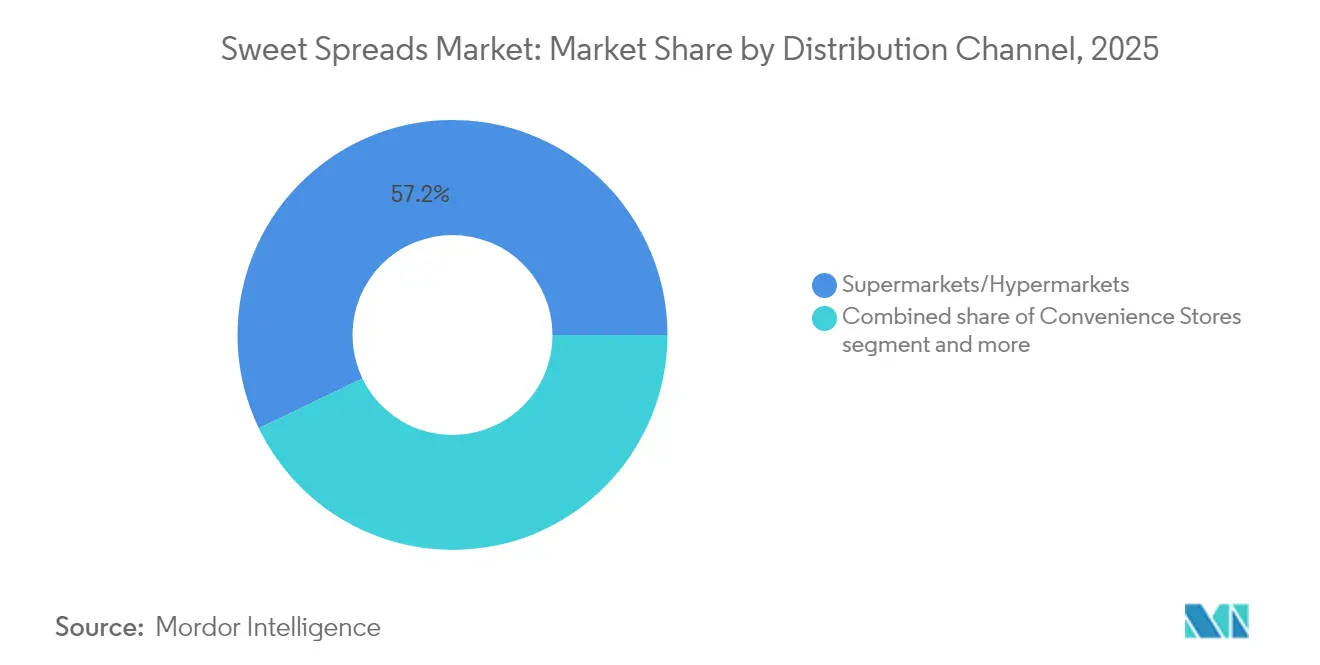

- Par canal de distribution, les supermarchés et hypermarchés représentaient 57,15 % des ventes en 2025, tandis que le commerce en ligne est en passe d'atteindre un CAGR de 11,32 % jusqu'en 2031.

- Par région, l'Europe était en tête avec 31,68 % de la part de marché des pâtes à tartiner sucrées en 2025 ; l'Asie-Pacifique dépassera toutes les régions avec un CAGR de 7,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des pâtes à tartiner sucrées

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'options de petit-déjeuner pratiques | +1.2% | Mondial, avec un impact plus fort en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Les innovations produits telles que les nouvelles saveurs et les variantes axées sur la santé attirent des données démographiques diverses | +1.1% | Mondial | Long terme (≥ 4 ans) |

| La croissance des magasins de détail et des canaux de distribution en ligne améliore la disponibilité des pâtes à tartiner pour les consommateurs | +1.0% | Mondial, avec un impact plus fort en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Préférence croissante des consommateurs pour les ingrédients naturels et biologiques | +0.9% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Campagnes de marque et de marketing des entreprises | +0.6% | Mondial | Court terme (≤ 2 ans) |

| Adoption des habitudes de petit-déjeuner à l'occidentale dans les pays en développement | +0.8% | Asie-Pacifique, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'options de petit-déjeuner pratiques

Les modes de vie modernes ont transformé le petit-déjeuner en une routine rapide et fonctionnelle, stimulant la croissance du marché des pâtes à tartiner sucrées alors que les consommateurs recherchent des options pratiques et savoureuses. Dans les zones urbaines, où le temps est limité, la demande de solutions prêtes à consommer et faciles à préparer a fortement augmenté. Les pâtes à tartiner sucrées séduisent les célibataires et les familles en raison de leur polyvalence et de leur facilité d'utilisation, s'étendant au-delà du petit-déjeuner pour le grignotage, la pâtisserie et les desserts. Les fabricants ont introduit des innovations telles que des emballages à portions contrôlées, des flacons souples et des sachets individuels, favorisant la consommation nomade et réduisant le gaspillage alimentaire. Les variantes plus saines, telles que les options à faible teneur en sucre et biologiques, ont élargi la base de consommateurs, répondant à la demande de commodité, de portabilité et de durabilité, et consolidant les pâtes à tartiner sucrées comme un produit de base dans l'industrie alimentaire axée sur la santé d'aujourd'hui.

Préférence croissante des consommateurs pour les ingrédients naturels et biologiques

Le scepticisme croissant des consommateurs à l'égard des ingrédients artificiels a entraîné un glissement significatif du marché vers les pâtes à tartiner sucrées naturelles et biologiques. Cette transition a donné naissance à un segment premium qui atteint des marges bénéficiaires plus élevées, même dans un marché sensible aux prix. Cependant, cette tendance va au-delà d'une simple substitution d'ingrédients ; elle reflète une réévaluation plus large des valeurs alimentaires des consommateurs. La transparence dans l'approvisionnement et la transformation minimale sont devenues des facteurs déterminants influençant les décisions d'achat. Ce glissement est particulièrement marqué dans les pâtes à tartiner à base de miel et de noix, où les consommateurs sont de plus en plus attentifs aux pratiques d'approvisionnement et aux méthodes de production. Les marques capables de justifier leurs allégations naturelles grâce à des chaînes d'approvisionnement transparentes et à des certifications tierces crédibles sont bien positionnées pour capitaliser sur cette demande en évolution, créant ainsi un avantage concurrentiel sur le marché.

Les innovations produits telles que les nouvelles saveurs et les variantes axées sur la santé attirent des données démographiques diverses

Sur le marché des pâtes à tartiner sucrées, l'innovation produit est passée de la simple addition de nouvelles saveurs à l'intégration de bénéfices fonctionnels répondant à des besoins nutritionnels spécifiques. Ce glissement a élargi l'attrait du marché à une démographie plus large. En intégrant des superaliments, en augmentant la teneur en protéines et en formulant avec moins de sucre, les pâtes à tartiner sucrées sont passées du statut de simples gourmandises à celui d'aliments fonctionnels aux bénéfices santé tangibles. Cette transformation ne crée pas seulement de nouvelles occasions d'utilisation, mais attire également des segments de consommateurs que le marketing traditionnel des pâtes à tartiner sucrées avait négligés. En réponse à la demande croissante des consommateurs pour des produits artisanaux et en petites séries aux saveurs uniques, le Département de l'Agriculture et des Marchés de l'État de New York a établi des directives pour la transformation à domicile des confitures et gelées de fruits [1]Source : Département de l'Agriculture et des Marchés, "Transformation à domicile", agriculture.ny.gov. Par ailleurs, la tendance « sucré-épicé », mêlant saveurs sucrées et épicées, a pris de l'ampleur, avec des entreprises se lançant dans des innovations audacieuses qui fusionnent douceur et chaleur pour des expériences gustatives uniques.

Campagnes de marque et de marketing des entreprises

Sur le marché des pâtes à tartiner sucrées, les entreprises adoptent des stratégies de marque avancées pour acquérir un avantage concurrentiel. Les connexions émotionnelles et le positionnement lifestyle façonnent désormais les préférences des consommateurs, surpassant souvent les considérations de rapport qualité-prix. Les campagnes utilisent de plus en plus la nostalgie nouvelle

, mêlant le confort nostalgique à l'innovation moderne pour répondre aux désirs des consommateurs de familiarité et de nouveauté. Les plateformes numériques, notamment les réseaux sociaux, amplifient ces efforts en permettant des expériences immersives, un engagement direct avec les consommateurs et la création de communautés, étendant l'influence de la marque au-delà des rayons de vente au détail. De plus, les marques se concentrent sur la narration authentique et la transparence pour s'aligner sur les consommateurs soucieux de leur santé, renforçant la confiance et répondant aux demandes en évolution.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les préoccupations croissantes concernant la teneur en sucre et l'obésité découragent la consommation fréquente | -0.8% | Mondial, avec un impact plus fort en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| La hausse des coûts des matières premières (par ex., noix, cacao) impacte les prix et les marges bénéficiaires | -0.6% | Mondial | Moyen terme (2 à 4 ans) |

| La concurrence croissante des alternatives plus saines comme les pâtes à tartiner au yaourt freine la catégorie | -0.5% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| La durée de conservation plus courte des produits naturels et sans conservateurs représente un défi pour les chaînes d'approvisionnement | -0.4% | Mondial, avec un impact plus fort dans les marchés en développement | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les préoccupations croissantes concernant la teneur en sucre et l'obésité découragent la consommation fréquente

La sensibilisation croissante des consommateurs aux risques sanitaires du sucre remet en question le marché traditionnel des pâtes à tartiner sucrées. Les fabricants doivent équilibrer goût et normes nutritionnelles, tandis que les actions réglementaires ajoutent une pression supplémentaire. Par exemple, les étiquettes d'avertissement en face avant des emballages au Pérou ont entraîné des reformulations, et la loi chilienne sur l'étiquetage alimentaire a réduit les pâtes à tartiner sucrées « riches en » sucre de 58,0 % à 13,7 %, selon une étude publiée dans BMC Medicine. S'ajoutant à cette dynamique, la définition actualisée par la FDA du terme « sain » en tant qu'allégation de teneur en nutriments, qui entrera en vigueur en février 2025, introduit des critères plus stricts pour les produits faisant des allégations de santé [2]Source : Food and Drug Administration, "Étiquetage des aliments : allégations de teneur en nutriments ; définition du terme 'sain'", federalregister.gov. Ce paysage réglementaire pousse les fabricants à adopter des stratégies innovantes de réduction du sucre, telles que l'incorporation d'édulcorants naturels et la reformulation des produits pour conserver leurs profils gustatifs tout en répondant aux préoccupations sanitaires croissantes.

La hausse des coûts des matières premières (par ex., noix, cacao) impacte les prix et les marges bénéficiaires

Les principaux ingrédients des pâtes à tartiner sucrées ont connu des fluctuations de prix volatiles, comprimant les marges dans l'ensemble du secteur. En réponse, les fabricants se tournent vers des stratégies d'approvisionnement avancées et reformulent leurs produits pour rester rentables. Ce défi est particulièrement difficile pour les variantes premium et biologiques. Dans ce cas, la demande des consommateurs pour des formulations authentiques et de haute qualité laisse peu de place aux substitutions d'ingrédients. Au-delà des seuls coûts, ces obstacles orientent l'innovation. La recherche et le développement sont désormais davantage axés sur la création de formulations moins dépendantes de ces ingrédients volatils. Par exemple, le rapport annuel 2024 de Lindt & Sprüngli a souligné l'impact de la hausse des prix du cacao sur ses résultats. En réponse, l'entreprise a procédé à des ajustements stratégiques pour protéger ses marges, tout en gardant un œil sur le développement de produits. Ces défis sont aggravés par les perturbations des chaînes d'approvisionnement et les impacts climatiques sur l'agriculture, rendant la disponibilité et les prix des matières premières encore plus instables pour les fabricants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : dominance et leadership de croissance du miel

En 2025, le marché du miel détenait la plus grande part à 34,78 % et était le segment à la croissance la plus rapide, avec un CAGR projeté de 7,01 % de 2026 à 2031. Cette croissance reflète le rôle du miel dans la satisfaction de la demande d'édulcorants naturels et d'aliments fonctionnels. Sa dominance découle du fait qu'il s'agit d'un édulcorant naturel, peu transformé, aux bénéfices pour la santé, s'alignant sur la tendance des étiquettes propres. Les utilisations du miel en cuisine, en pâtisserie et comme remède élargissent sa portée sur le marché. Le soutien réglementaire, tel que les directives du Département de l'Agriculture et des Marchés de l'État de New York, souligne l'importance croissante des édulcorants naturels. Les innovations comme le « miel piquant » stimulent davantage l'intérêt des consommateurs et la croissance du marché.

La croissance du segment est portée par la sensibilisation aux propriétés antioxydantes et immunostimulantes du miel. Les innovations combinant le miel avec des ingrédients naturels créent des options premium pour les consommateurs soucieux de leur santé. Les changements réglementaires, comme l'accent mis par la FDA sur les « sucres ajoutés », renforcent la position du miel. Le rôle du miel en tant que leader du marché et moteur de croissance consolide son importance sur le marché des édulcorants naturels.

Par nature : dominance du conventionnel face à la croissance du biologique

En 2025, les pâtes à tartiner sucrées conventionnelles dominent le marché avec une part de 70,52 %, portées par leur accessibilité financière et la familiarité des consommateurs. Des prix compétitifs et la portée des canaux de distribution traditionnels en font le choix privilégié des acheteurs grand public. Les fabricants tirent parti des économies d'échelle pour maintenir des prix bas tout en investissant dans les innovations produits et le marketing. Bien que l'USDA souligne l'intérêt croissant pour les produits biologiques, les pâtes à tartiner conventionnelles restent dominantes en raison de la sensibilité aux prix et des habitudes établies. Elles servent également de plateforme pour tester de nouvelles saveurs et formulations, facilitant le développement de variantes premium.

Le segment biologique, cependant, connaît une croissance rapide, avec un CAGR projeté de 7,88 % de 2026 à 2031, dépassant les pâtes à tartiner conventionnelles. Cette croissance est alimentée par la demande des consommateurs pour des produits plus sains, durables et de haute qualité. Adhérant à des normes de production strictes, les pâtes à tartiner biologiques séduisent les acheteurs soucieux de leur santé qui valorisent la transparence. L'USDA note que malgré les défis économiques, une base de consommateurs fidèles soutient les produits biologiques, stimulant la demande. L'expansion des canaux de distribution et la sensibilisation accrue aux avantages du biologique renforcent davantage cette croissance.

Par canal de distribution : dominance des supermarchés face à la disruption numérique

En 2025, les supermarchés et hypermarchés dominent le paysage de la distribution, captant une part de 57,15 %. Leur succès réside dans la mise en valeur de produits diversifiés et dans la stimulation des achats impulsifs grâce à un merchandising habile. Grâce à des liens établis avec les principaux fabricants, les supermarchés négocient des conditions garantissant des prix compétitifs. De plus, ils tirent parti d'emplacements privilégiés en rayon pour une visibilité accrue des produits et des activités promotionnelles, stimulant la croissance de la catégorie. L'évaluation de Food Export USA souligne le rôle central des supermarchés dans le secteur de l'alimentation au détail au Chili, mettant en évidence leur dominance sur le marché et leur influence dans l'introduction de produits.

Le commerce en ligne est en passe de dépasser tous les autres canaux de distribution, affichant un CAGR projeté de 11,32 % de 2026 à 2031. Cette progression est attribuée à la commodité, aux sélections plus larges et aux expériences d'achat personnalisées qu'il offre. L'essor de ce canal reflète un changement dans les habitudes des consommateurs, une tendance accélérée par la pandémie, alors que les acheteurs se sentent de plus en plus à l'aise avec les achats alimentaires en ligne. Les plateformes en ligne excellent dans la découverte de produits, grâce aux moteurs de recommandation, et offrent un accès à des articles de spécialité et premium souvent absents des rayons locaux. De plus, ces plateformes favorisent des relations directes avec les consommateurs, fournissant des données précieuses pour affiner les produits et les stratégies marketing.

Par type d'emballage : les bocaux traditionnels en tête tandis que les formats pratiques s'accélèrent

En 2025, les bocaux dominent le marché de l'emballage avec une part de 61,33 %, portés par la familiarité des consommateurs et la valeur perçue. L'emballage en verre protège les produits et permet une évaluation visuelle de la qualité, tandis que les bocaux facilitent également le stockage et le contrôle des portions, en faisant un incontournable du foyer. Des chaînes d'approvisionnement établies et une production rentable permettent des prix compétitifs. À mesure que la durabilité gagne en importance, les fabricants adoptent du verre recyclable et réduisent les matériaux tout en maintenant l'intégrité du produit.

Les sachets et pochettes sont en passe d'être le format d'emballage à la croissance la plus rapide, avec un CAGR projeté de 6,66 % de 2026 à 2031. Cette croissance reflète un glissement vers la commodité et le contrôle des portions, séduisant les consommateurs nomades et soucieux de leur santé, notamment les jeunes générations. Les avancées dans la technologie d'emballage flexible améliorent la protection des produits et réduisent l'utilisation de matériaux, répondant aux exigences de fonctionnalité et de durabilité. Un rapport de l'Accélérateur australien de l'alimentation et des boissons souligne l'importance de la conception circulaire et de la réduction des déchets, s'alignant sur l'efficacité des sachets et pochettes.

Analyse géographique

En 2025, l'Europe est en tête du marché des pâtes à tartiner sucrées avec une part de 31,68 %, portée par des habitudes de consommation établies et un réseau de distribution raffiné. L'Europe occidentale met l'accent sur la qualité et l'authenticité, soutenant une tarification premium. Malgré la maturité du marché, l'Europe évolue vers la premiumisation et les variantes fonctionnelles à base végétale. Les données de l'USDA soulignent une forte demande pour les produits premium, l'Allemagne et la France étant en tête du marché biologique. Les changements réglementaires, notamment en matière de teneur en sucre et d'étiquetage nutritionnel, entraînent des reformulations de produits, les étiquettes d'avertissement en face avant des emballages provoquant des ajustements significatifs. La région favorise l'innovation en alliant attrait traditionnel aux tendances de santé et de durabilité.

L'Asie-Pacifique est en passe de stimuler la croissance du marché des pâtes à tartiner sucrées, avec un CAGR projeté de 7,08 % de 2026 à 2031, dépassant les taux mondiaux. La croissance est alimentée par la hausse des revenus, l'urbanisation et les tendances du petit-déjeuner à l'occidentale en Chine et en Inde. La diversité des préférences des consommateurs et la maturité du marché nécessitent un équilibre entre accessibilité financière et premiumisation. L'USDA prévoit que le secteur indien de la transformation alimentaire croîtra à un CAGR de 15 %, atteignant 535 milliards USD d'ici 2025/26, porté par les villes de rang II et III. Le rapport de la Banque asiatique de développement sur le commerce électronique en Asie-Pacifique souligne la dynamique soutenue du commerce en ligne, offrant des opportunités numériques aux fabricants.

L'Amérique du Nord reste un marché clé mais fait face à des défis de maturité. Une consommation par habitant élevée entraîne une concurrence intense entre les marques établies et émergentes. Les préférences des consommateurs se partagent entre les options gourmandes et axées sur la santé, créant des opportunités de diversification. Aux États-Unis, les pâtes à tartiner à base de noix comme le beurre de cacahuète ont une signification culturelle, tandis que les alternatives axées sur la santé gagnent du terrain. Les changements réglementaires, tels que l'étiquette « sucres ajoutés » de la FDA, poussent à la transparence, influençant les formulations et le marketing. Les accords commerciaux comme l'Accord de libre-échange entre les États-Unis et le Chili, supprimant les droits de douane sur les produits agricoles, créent des opportunités d'exportation pour les fabricants américains.

Paysage concurrentiel

Le marché mondial des pâtes à tartiner sucrées est modérément fragmenté, proposant une gamme diversifiée de produits tels que confitures, beurres de noix, miel et pâtes à tartiner au chocolat, offerts par des multinationales et des acteurs régionaux. Bien que des entreprises comme The Kraft Heinz Company, Ferrero International S.A., The J.M. Smucker Company, Mondelez International, Inc. et Andros Group soient en tête en matière de distribution et d'innovation, les marques de niche et artisanales plus petites occupent des positions solides sur les marchés locaux.

La demande croissante d'options naturelles, à faible teneur en sucre et riches en protéines stimule l'innovation produit, avec de faibles barrières à l'entrée permettant aux startups de répondre aux besoins évolutifs des consommateurs, notamment dans les segments premium axés sur la santé. Dans cette lignée, GOOD GOOD, leader des confitures et pâtes à tartiner sans sucres ajoutés, a fait son entrée sur le marché de détail du Royaume-Uni pour la première fois en octobre 2024. Ses confitures Fraise, Framboise, Abricot et Cassis ont été lancées chez Holland & Barrett, offrant aux acheteurs soucieux de leur bien-être des options à base de fruits, naturellement sucrées, avec un excellent goût et une bonne valeur nutritionnelle.

Les technologies numériques remodèlent la dynamique concurrentielle en renforçant l'engagement des consommateurs, illustré par le lancement en 2024 par Lindt & Sprüngli d'un chatbot d'intelligence artificielle générative pour des expériences d'achat personnalisées. Des perturbateurs émergents comme MeliBio remettent en question les conventions de la catégorie avec des alternatives au miel à base végétale, illustrées par le lancement de son miel piquant végétal au piment habanero, qui répond à l'intérêt croissant des consommateurs pour les options véganes.

Leaders de l'industrie des pâtes à tartiner sucrées

The Kraft Heinz Company

Ferrero International S.A.

The J.M. Smucker Company

Mondelez International, Inc.

Andros Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mai 2025 : Sowleil a élargi sa gamme de produits avec le lancement de son nouveau beurre de graines sans noix, fabriqué à Vancouver, en Colombie-Britannique. Selon la marque, les pâtes à tartiner à base de graines et de souchet sont exemptes de 11 allergènes, notamment les cacahuètes, les fruits à coque, les produits laitiers, le gluten, le soja et le sésame.

- Mai 2025 : Pip & Nut a lancé une nouvelle pâte à tartiner au chocolat et aux noisettes conçue pour concurrencer Nutella, offrant une alternative plus saine avec moins d'un sixième de la teneur en sucre. La pâte à tartiner vise à attirer les consommateurs soucieux de leur santé à la recherche d'options à faible teneur en sucre sans sacrifier le goût.

- Mai 2025 : Ferrero a lancé Nutella Peanut, une nouvelle pâte à tartiner qui combine la saveur signature de Nutella au cacao et aux noisettes avec des cacahuètes grillées, marquant la première extension majeure de saveur de la marque en plus de 60 ans. Avec ce lancement, Ferrero vise à élargir sa présence sur le marché américain des pâtes à tartiner en proposant une option sans produits laitiers qui répond aux préférences américaines pour les pâtes à tartiner à base de cacahuètes.

- Mars 2025 : Hilltop Honey a lancé Hilltoppers, une nouvelle gamme de miel tartinable dans des saveurs telles que Sucré et Salé, Miel Cacao, Chai Épicé, Fouetté et Rose, visant à attirer les jeunes consommateurs vers la catégorie. Fabriqués à partir d'ingrédients 100 % naturels et conçus pour être facilement étalés sur des toasts, les Hilltoppers offrent une alternative plus saine et sans additifs aux pâtes à tartiner traditionnelles, selon la marque.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché mondial des pâtes à tartiner sucrées comme l'ensemble des pâtes à tartiner comestibles emballées et stables à température ambiante contenant au moins huit grammes de sucre pour 100 g, couvrant le miel, les confitures et conserves de fruits, les pâtes au chocolat, les beurres de noix et de graines, les pâtes à tartiner à base de malt ou de sirop et les pâtes à tartiner sucrées à base végétale émergentes. La valorisation est exprimée au prix de vente fabricant après remises commerciales et avant marges de détail.

Exclusion du périmètre : les pâtes à tartiner salées pour sandwichs, les pâtes à tartiner au fromage, la margarine, le glaçage et les lots artisanaux vendus uniquement par le biais de la restauration sont délibérément exclus.

Aperçu de la segmentation

- Par type de produit

- Pâtes à tartiner au chocolat

- Miel

- Confitures et conserves de fruits

- Pâtes à tartiner à base de noix et de graines

- Pâtes à tartiner à base de malt et de sirop

- Autres

- Par nature

- Conventionnel

- Biologique

- Par type d'emballage

- Bocaux

- Barquettes

- Sachets/Pochettes

- Autres

- Par canal de distribution

- Supermarchés/Hypermarchés

- Épiceries de proximité

- Magasins de détail en ligne

- Autres canaux de distribution

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie Saoudite

- Émirats Arabes Unis

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Notre équipe a mené des entretiens avec des fournisseurs d'ingrédients, des transformateurs d'emballages, des acheteurs de catégories de supermarchés en Europe, en Asie et en Amérique du Nord, ainsi que des nutritionnistes suivant les habitudes de petit-déjeuner. Ces échanges ont affiné l'élasticité de la consommation, validé les hypothèses de pénétration en ligne et signalé les premières évolutions réglementaires sur les limites de sucre.

Recherche documentaire

Dans un premier temps, les analystes de Mordor ont examiné des sources ouvertes telles que les codes d'expédition UN Comtrade, les tableaux de production de miel de la FAO, les nouvelles du marché des fruits de l'USDA, les panels de dépenses des ménages d'Eurostat et les tableaux de bord douaniers nationaux pour cartographier les volumes physiques et les flux commerciaux. Ces volumes ont été mis en correspondance avec des corridors de prix extraits des bulletins des associations professionnelles et des dépôts trimestriels des principales entreprises de pâtes à tartiner pour ancrer les prix de vente moyens.

Ensuite, nous avons utilisé D&B Hoovers pour les répartitions d'entreprises, Dow Jones Factiva pour les événements sensibles aux prix et Questel pour les brevets d'innovation en matière de saveurs, tandis que les synthèses de scanners de détail et les enquêtes nutritionnelles gouvernementales ont aidé à repérer les changements dans la composition des catégories. Les sources mentionnées illustrent l'étendue des données utilisées ; de nombreux enregistrements supplémentaires ont été examinés avant que les chiffres ne soient finalisés.

Les sources mentionnées illustrent l'étendue des données utilisées ; de nombreux enregistrements supplémentaires ont été examinés avant que les chiffres ne soient finalisés.

Dimensionnement du marché et prévisions

Une construction descendante part des ventes au détail par pays déclarées par les bureaux de statistiques, reconstituées lorsqu'elles sont manquantes par la production de miel plus la compensation importations-exportations, puis ajustées avec des bassins de demande à taux de pénétration pour les pâtes à tartiner au chocolat et aux noix. Des vérifications ascendantes sélectives, des revenus de fournisseurs échantillonnés et des audits de canaux de commerce électronique, permettent de valider les totaux avant calibration. Les variables clés comprennent la consommation de pain par habitant, le prix médian des emballages, les tendances de rendement du miel, la part en ligne de l'épicerie et la croissance du revenu disponible.

Les prévisions s'appuient sur un modèle ARIMA enrichi de superpositions de scénarios issues du consensus d'experts sur les taxes sur le sucre et l'innovation en matière de saveurs. Des proxies régionaux comblent les lacunes de données, qui sont signalées pour la prochaine vague d'enquête.

Validation des données et cycle de mise à jour

Les résultats passent par des contrôles de variance, une révision par les pairs et une validation par la direction. Nous comparons les totaux avec les recettes de droits à l'importation, recherchons les fluctuations aberrantes de CAGR et reprenons contact avec nos interlocuteurs lorsque les écarts dépassent deux écarts-types. Les rapports sont actualisés annuellement, avec des révisions non programmées après des événements importants tels que des mauvaises récoltes ou des acquisitions majeures.

Pourquoi la base de référence de Mordor sur les pâtes à tartiner sucrées est-elle fiable

Les valeurs publiées diffèrent parce que les entreprises sélectionnent des paniers de produits, des marquages de prix et des rythmes d'actualisation différents. En se concentrant sur la valeur au niveau fabricant et en harmonisant les critères de teneur en sucre, Mordor Intelligence offre une base de référence plus stable que les décideurs peuvent tracer et reproduire.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 33,65 milliards USD (2025) | ||

| 31,41 milliards USD (2025) | Cabinet de conseil régional A | Exclut les pâtes à tartiner à base de malt et de sirop, mélange les facteurs de détail et d'IPC |

| 11,00 milliards USD (2024) | Revue professionnelle B | Ne comptabilise que les confitures, gelées et le miel, omet l'Asie et les marques exclusivement en ligne |

La comparaison montre que lorsque le périmètre et la géographie sont alignés, la sélection rigoureuse des variables et l'actualisation annuelle de Mordor offrent la vision la plus équilibrée et reproductible de l'opportunité des pâtes à tartiner sucrées.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des pâtes à tartiner sucrées ?

Le marché des pâtes à tartiner sucrées s'élève à 35,41 milliards USD en 2026 et devrait atteindre 45,7 milliards USD d'ici 2031.

Quelle est l'importance du commerce en ligne pour la croissance de la catégorie ?

Le commerce en ligne est le canal en expansion la plus rapide avec un CAGR de 11,32 %, remodelant les stratégies d'assortiment et de marketing.

Qu'est-ce qui stimule la premiumisation dans les pâtes à tartiner sucrées ?

La demande croissante de formulations biologiques, à étiquette propre et fonctionnelles oriente les consommateurs vers des pâtes à tartiner à prix plus élevé et à valeur ajoutée.

Comment les fabricants répondent-ils aux pressions de réduction du sucre ?

Les entreprises utilisent des édulcorants naturels, reformulent les recettes et adoptent des emballages à portions contrôlées pour s'aligner sur les réglementations sanitaires et les attentes des consommateurs.

Dernière mise à jour de la page le: