Taille et Part du Marché de l'Avoine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.5 Milliards de dollars |

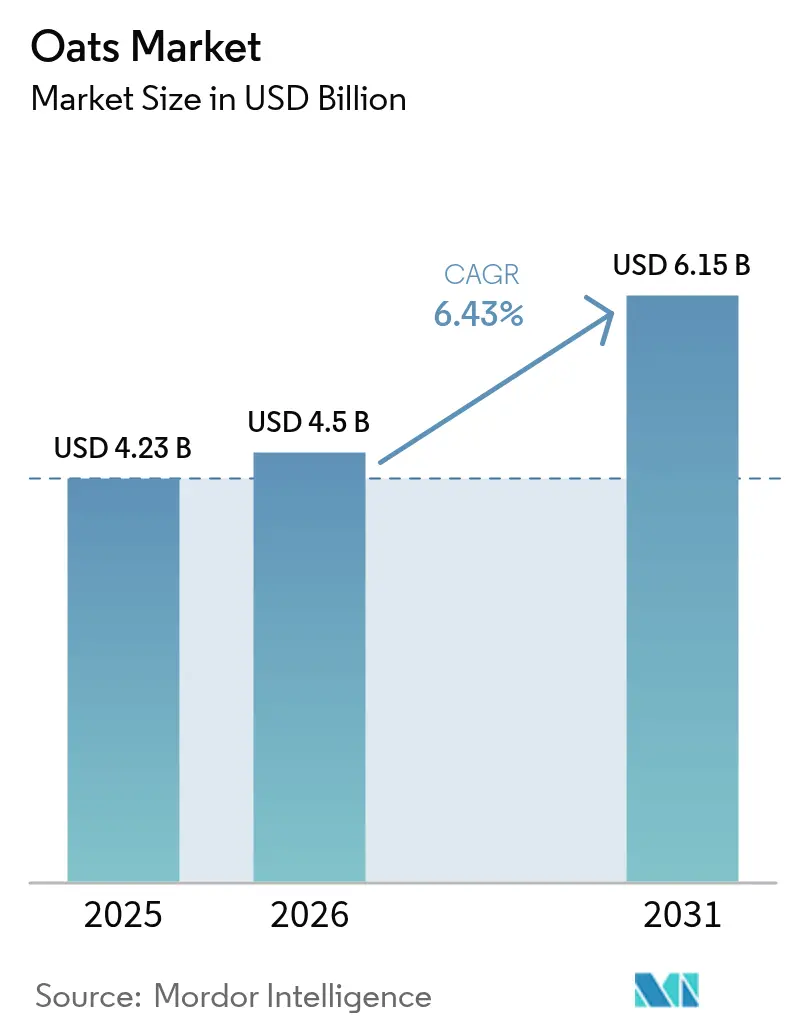

| Taille du Marché (2031) | 6.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.43% CAGR |

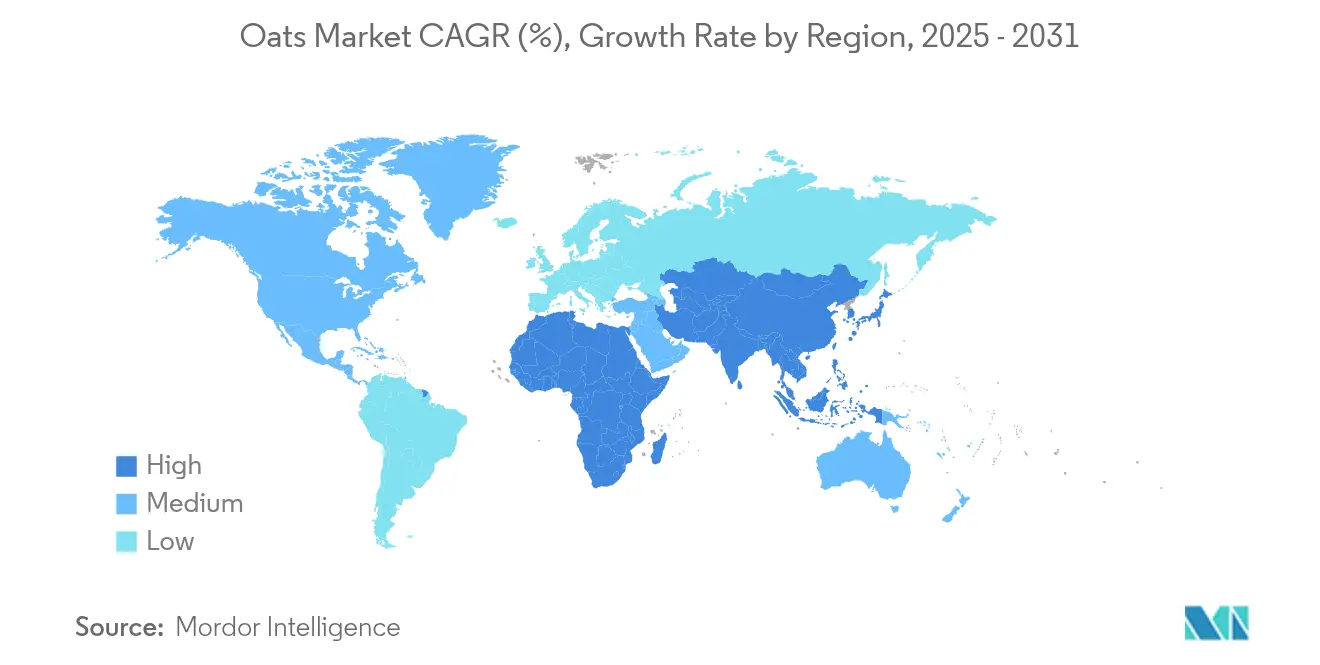

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Avoine par Mordor Intelligence

La taille du marché de l'avoine devrait passer de 4,23 milliards USD en 2025 à 4,5 milliards USD en 2026 et devrait atteindre 6,15 milliards USD d'ici 2031, à un TCAC de 6,43 % sur la période 2026-2031. Cette croissance est principalement portée par la demande croissante des consommateurs pour des céréales riches en nutriments et sans gluten, soutenue par la clarté réglementaire de la Food and Drug Administration (FDA) américaine concernant le seuil de gluten ≤ 20 ppm pour l'étiquetage alimentaire. Cette réglementation permet aux fabricants de répondre en toute confiance aux besoins des consommateurs atteints de la maladie cœliaque et sensibles au gluten, renforçant ainsi les opportunités de marché. L'Amérique du Nord continue d'afficher une croissance régulière, soutenue par des habitudes de consommation de céréales pour le petit-déjeuner bien établies. Cependant, la région Asie-Pacifique émerge comme le marché à la croissance la plus rapide, portée par une sensibilisation croissante à la santé au sein des ménages de la classe moyenne urbaine et une évolution vers des choix alimentaires plus sains. Les innovations dans le traitement de l'avoine, qui améliorent la durée de conservation tout en préservant le goût et la valeur nutritionnelle, facilitent l'introduction de produits haut de gamme. De plus, l'expansion rapide des plateformes d'épicerie en ligne réduit les barrières à l'entrée pour les marques nouvelles et émergentes, leur permettant de cibler des segments de consommateurs de niche avec des propositions de valeur uniques. Malgré ces tendances positives, la volatilité des rendements induite par le climat constitue un défi majeur pour le marché. Pour atténuer ce risque, les entreprises diversifient de plus en plus leurs stratégies d'approvisionnement et investissent dans des chaînes d'approvisionnement résilientes afin d'assurer une production et un approvisionnement constants. Ces efforts devraient jouer un rôle crucial dans le maintien de la croissance du marché au cours de la période de prévision.

Principaux Enseignements du Rapport

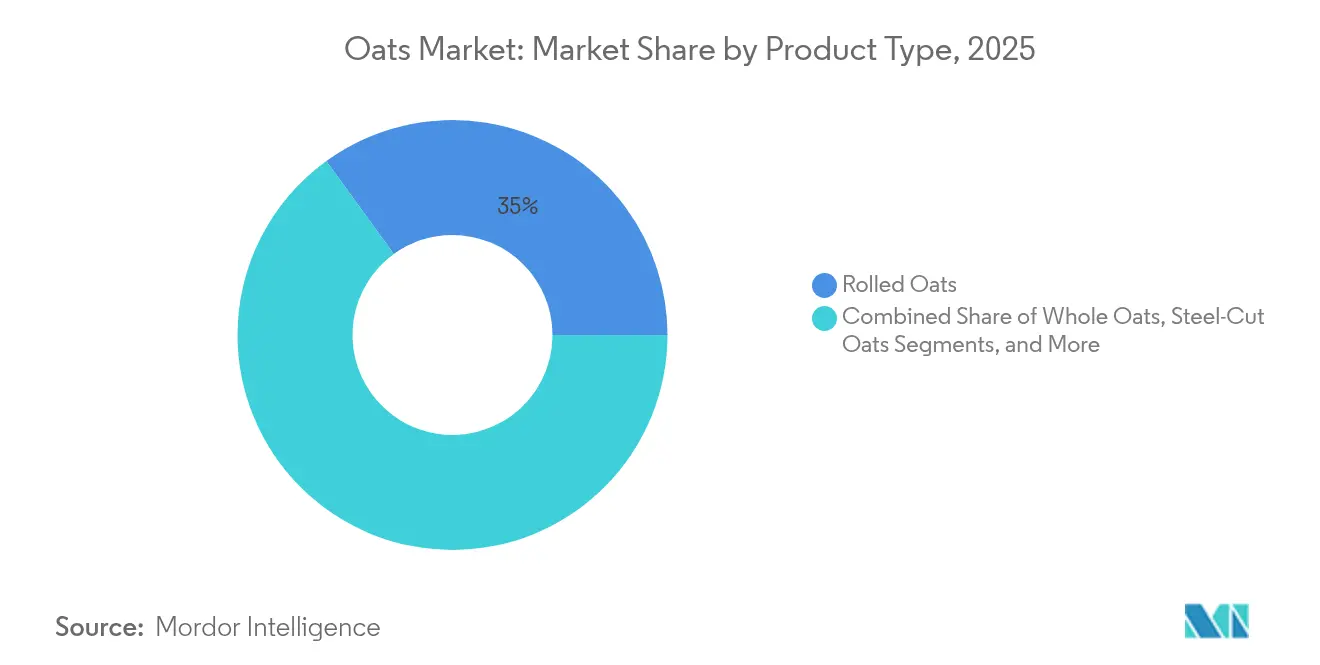

- Par type de produit, les flocons d'avoine ont dominé avec 34,98 % de la part du marché de l'avoine en 2025 ; la farine d'avoine est en passe d'enregistrer le TCAC le plus rapide de 9,22 % jusqu'en 2031.

- Par catégorie, l'avoine transformée a représenté 71,55 % du chiffre d'affaires en 2025, tandis que le même segment devrait croître à un taux annuel composé de 7,38 % jusqu'en 2031.

- Par nature, l'avoine conventionnelle représentait 67,92 % de la taille du marché de l'avoine en 2025, et les variantes biologiques se développent à un TCAC résilient de 4,48 %.

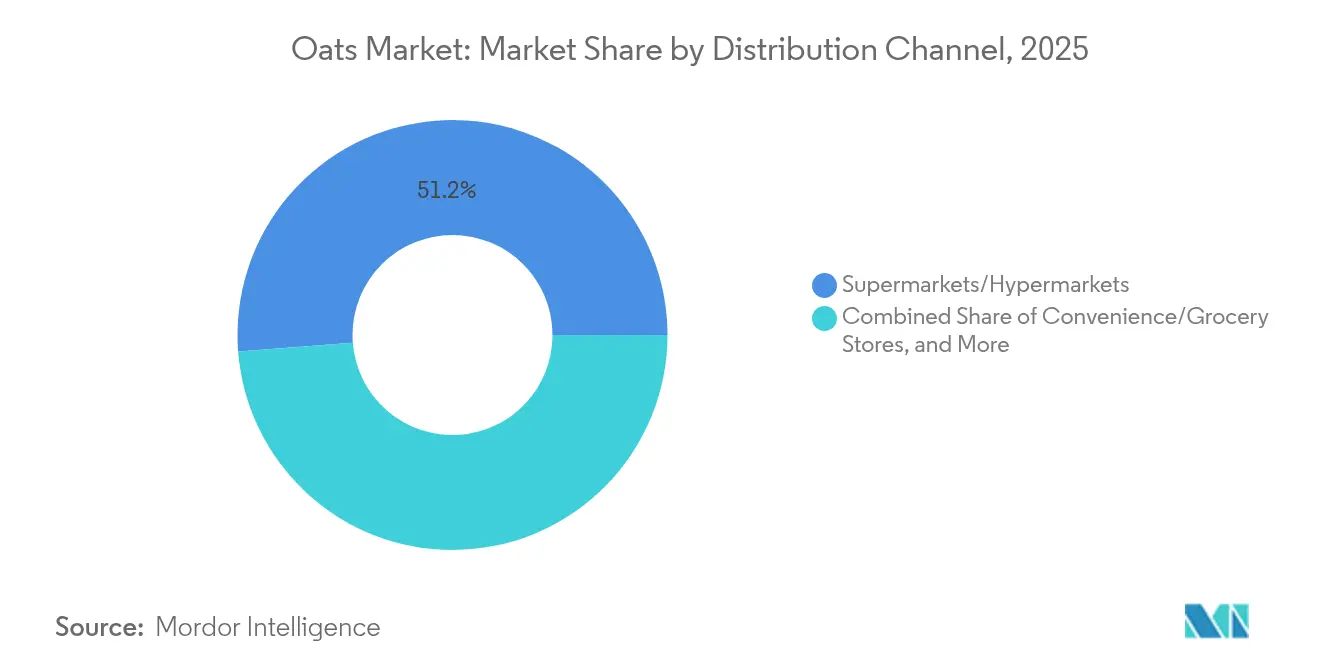

- Par canal de distribution, les supermarchés et hypermarchés détenaient 51,22 % de la part du marché de l'avoine en 2025, tandis que le commerce en ligne s'accélère à un TCAC de 10,18 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capté 34,31 % du chiffre d'affaires en 2025 et l'Asie-Pacifique devrait connaître la croissance la plus rapide avec un TCAC de 8,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de l'Avoine

Analyse de l'Impact des Facteurs de Croissance*

| Facteurs de Croissance | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préférence croissante des consommateurs pour des options alimentaires nutritives et sans gluten | +1.2% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Expansion des tendances d'étiquetage propre favorisant les produits à base d'avoine peu transformés | +0.8% | Amérique du Nord et Europe en cœur, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Commodité accrue grâce aux offres de produits prêts à cuire | +0.9% | Mondial, avec des gains précoces dans les centres urbains | Court terme (≤ 2 ans) |

| Adoption croissante de l'avoine dans les régimes de gestion du poids et de remise en forme | +0.7% | Asie-Pacifique en cœur, Amérique du Nord en secondaire | Moyen terme (2-4 ans) |

| Volonté croissante des consommateurs de payer une prime pour des produits à base d'avoine biologiques et non-OGM | +0.6% | Amérique du Nord et Europe en priorité, marchés sélectifs d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance des canaux de vente au détail en ligne améliorant l'accessibilité aux produits à base d'avoine | +1.1% | Mondial, avec une adoption accélérée en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La Préférence Croissante des Consommateurs pour des Options Alimentaires Nutritives et Sans Gluten Stimule la Croissance

Le cadre réglementaire soutenant l'avoine sans gluten a généré un bénéfice annuel pour la santé évalué à 110 millions USD, selon une analyse d'impact de la FDA. Ce bénéfice découle de la réduction des coûts de recherche pour les personnes atteintes de la maladie cœliaque et d'un éventail élargi d'options alimentaires pour environ 1 % de la population touchée par cette condition[1]Source : Food and Drug Administration, "Étiquetage des aliments ; Étiquetage sans gluten des aliments", www.fda.gov. En établissant des directives claires, le cadre permet aux fabricants alimentaires d'étiqueter en toute confiance l'avoine comme sans gluten lorsqu'elle respecte le seuil de 20 ppm, résolvant ainsi les incertitudes antérieures qui freinaient la croissance du marché. De plus, l'inclusion par le Département de l'Agriculture des États-Unis (USDA) de diverses céréales complètes, dont l'avoine, dans son programme WIC souligne le soutien institutionnel à la consommation d'avoine. Cette initiative offre aux participants un accès à une sélection plus large d'options alimentaires nutritives, positionnant l'avoine comme une alternative naturellement sans gluten. En réponse à ces développements, les entreprises ont introduit des gammes de produits spécialisées conçues pour les patients atteints de la maladie cœliaque et les consommateurs sensibles au gluten. Ces produits respectent les normes de la FDA grâce à des protocoles stricts de certification et de test, garantissant sécurité et qualité. La combinaison de la clarté réglementaire et de la sensibilisation croissante des consommateurs à la santé a créé des moteurs de demande durables pour l'avoine sans gluten. Cette demande va au-delà des tendances alimentaires temporaires, établissant fermement l'avoine comme produit alimentaire sans gluten et renforçant sa pertinence à long terme dans le secteur.

Expansion des Tendances d'Étiquetage Propre Favorisant les Produits à Base d'Avoine Peu Transformés.

Le positionnement à étiquetage propre est devenu un différenciateur stratégique essentiel, car les consommateurs scrutent de plus en plus les listes d'ingrédients et exigent de la transparence. Les directives du Programme d'Alimentation Estivale de l'USDA soulignent l'intégration des céréales complètes, telles que l'avoine, dans des stratégies de planification des repas qui privilégient les aliments peu transformés. Ce changement bénéficie particulièrement aux produits d'avoine à grains entiers et coupés à l'acier, qui subissent moins de transformation que les variétés instantanées, s'alignant ainsi sur les préférences des consommateurs pour l'authenticité, l'intégrité nutritionnelle et les attributs d'étiquetage propre. De plus, le mouvement d'étiquetage propre croise les exigences de certification biologique, créant des opportunités pour les fabricants de pratiquer des prix premium en démontrant à la fois une transformation minimale et des pratiques d'approvisionnement durables. Les technologies avancées de conservation des aliments soutiennent davantage cette tendance en prolongeant la durée de conservation tout en préservant la qualité nutritionnelle, répondant aux attentes des consommateurs en matière de commodité et de bienfaits pour la santé sans compromettre les normes d'étiquetage propre. Les entreprises qui répondent efficacement à ces doubles exigences sont bien positionnées pour capter un segment croissant de consommateurs prêts à payer une prime pour des produits alignés sur leurs valeurs de santé, de transparence et de gestion environnementale.

La Commodité Accrue Grâce aux Offres de Produits Prêts à Cuire Augmente la Viabilité

Le segment des aliments de commodité a connu une croissance structurelle significative, portée par le besoin d'options de céréales complètes pratiques adaptées aux modes de vie chargés tout en maintenant l'intégrité nutritionnelle. Cette tendance a permis aux transformateurs d'avoine d'innover et d'introduire des produits à valeur ajoutée qui répondent non seulement à la demande des consommateurs pour des solutions gain de temps, mais génèrent également des marges bénéficiaires plus élevées. Les avancées dans les technologies de conservation des aliments, telles que le traitement à haute pression et les champs électriques pulsés, ont davantage soutenu ce changement en prolongeant la durée de conservation des produits sans compromettre la qualité nutritionnelle. Ces innovations répondent aux doubles priorités des consommateurs en matière de commodité et de santé. De plus, une récente audition de la Chambre des Représentants des États-Unis a mis en évidence des défis critiques dans la chaîne d'approvisionnement alimentaire, notamment les pénuries de main-d'œuvre et les inefficacités du transport. Ces défis créent des opportunités pour les produits d'avoine prêts à cuire qui nécessitent une infrastructure de préparation minimale, offrant une solution pratique aux contraintes du secteur. L'intersection de la commodité et de la nutrition offre aux fabricants le potentiel de développer des produits positionnés haut de gamme qui commandent des prix plus élevés en offrant une fonctionnalité améliorée, une durée de conservation prolongée et une facilité de préparation.

Adoption Croissante de l'Avoine dans les Régimes de Gestion du Poids et de Remise en Forme.

L'adoption croissante de l'avoine dans les régimes de gestion du poids et de remise en forme est attribuée à ses bienfaits nutritionnels, notamment sa haute teneur en fibres solubles, dont le bêta-glucane. Le bêta-glucane ralentit la vidange gastrique, améliore la satiété et régule les hormones de l'appétit telles que la leptine et le peptide YY, qui contribuent collectivement à une réduction de l'apport calorique et à un meilleur contrôle de l'appétit. De plus, l'avoine a un faible indice glycémique, favorisant des niveaux de glycémie stables et prévenant les baisses d'énergie et les envies. Sa teneur en protéines soutient davantage le maintien musculaire, essentiel lors des régimes amaigrissants et des programmes de remise en forme. Des études cliniques des Instituts Nationaux de la Santé (NIH) démontrent systématiquement que la consommation régulière d'avoine a un impact positif sur des indicateurs de santé clés, notamment l'IMC, le tour de taille, les profils lipidiques et la santé intestinale. Ces résultats établissent l'avoine comme une option alimentaire scientifiquement validée et pratique pour les personnes souhaitant gérer leur poids et améliorer leur santé métabolique globale.

Analyse de l'Impact des Facteurs de Frein*

| Facteurs de Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pression concurrentielle des céréales alternatives telles que le quinoa et l'orge | -0.4% | Mondial, avec l'impact le plus fort sur les marchés urbains soucieux de leur santé | Moyen terme (2-4 ans) |

| Les défis liés à la durée de conservation et au stockage limitent la croissance | -0.3% | Mondial, avec un impact aigu dans les régions tropicales et humides | Court terme (≤ 2 ans) |

| Barrières logistiques dans les installations de chaîne du froid et de stockage pour les produits périssables à base d'avoine | -0.2% | Asie-Pacifique et marchés émergents principalement | Moyen terme (2-4 ans) |

| Variabilité de l'offre influencée par les fluctuations climatiques impactant la disponibilité des matières premières | -0.5% | Mondial, avec un impact concentré dans les principales régions productrices | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression Concurrentielle des Céréales Alternatives Telles que le Quinoa et l'Orge

Le paysage concurrentiel est compliqué par la popularité croissante des céréales alternatives comme le quinoa, qui commandent des prix premium en raison de leurs profils complets en acides aminés. Ce changement pousse les producteurs d'avoine à se différencier en mettant en avant leurs avantages uniques, tels que la teneur en bêta-glucane et des chaînes d'approvisionnement bien établies, pour maintenir leur pertinence. L'USDA souligne la préférence croissante des consommateurs pour les légumes biologiques et les cultures de légumineuses, qui atteignent des primes de prix significatives sur le marché. Cette tendance démontre comment les céréales alternatives peuvent capter des parts de marché grâce à des stratégies de positionnement premium. Pour rester compétitives, les entreprises doivent se concentrer sur les innovations de transformation et les applications fonctionnelles de l'avoine, plutôt que de s'appuyer uniquement sur des allégations nutritionnelles. Cette approche est essentielle car les céréales alternatives continuent d'élargir leur présence dans les canaux de vente au détail axés sur la santé, remodelant la dynamique concurrentielle du marché de l'avoine.

Les Défis liés à la Durée de Conservation et au Stockage Limitent la Croissance

Le changement climatique perturbe considérablement les chaînes d'approvisionnement agricoles, introduisant une volatilité sans précédent. Selon les indicateurs climatiques de l'USDA, la hausse des températures et l'évolution des régimes de précipitations exercent une pression considérable sur les principales cultures de matières premières, dont l'avoine. L'analyse de la Fédération Américaine des Bureaux Agricoles des pertes de récoltes de 2024, qui dépassent 20,3 milliards USD, souligne l'impact sévère des événements météorologiques sur la production agricole. La sécheresse et la chaleur extrême à elles seules ont représenté plus de 11 milliards USD de pertes, mettant en évidence le rôle crucial du climat dans la détermination des résultats agricoles[2]Source : The American Farm Bureau Federation, "Ouragans, Chaleur et Difficultés : Comptabilisation des Pertes de Récoltes de 2024", www.fb.org. Le Programme de Recherche sur les Changements Mondiaux des États-Unis révèle en outre que l'avoine présente des réponses variées à l'augmentation des niveaux de dioxyde de carbone et aux conditions de réchauffement. Cependant, les températures élevées entraînent souvent une réduction des rendements en raison de cycles de croissance plus courts et d'une susceptibilité accrue aux ravageurs et aux maladies. Les indicateurs climatiques de l'USDA soulignent que la productivité agricole est très sensible aux variables climatiques, influençant des facteurs clés tels que les calendriers de plantation, les délais de récolte, les rendements des cultures et la sécurité alimentaire globale. Les entreprises qui adoptent des stratégies d'approvisionnement diversifiées et renforcent leur gestion de la chaîne d'approvisionnement sont mieux positionnées pour atténuer ces risques liés au climat, assurant une disponibilité constante des produits et une tarification stable face aux défis persistants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Flocons d'Avoine Dominent par leur Polyvalence

En 2025, les flocons d'avoine ont obtenu une part dominante de 34,98 % du marché, renforcée par leur familiarité bien établie auprès des consommateurs, leurs méthodes de préparation polyvalentes et leur large disponibilité en commerce de détail. Les directives alimentaires de l'USDA soulignent les flocons d'avoine comme une céréale complète facilement accessible, répondant aux recommandations d'apport journalier tout en fournissant des nutriments essentiels et des fibres. Des décennies d'éducation des consommateurs et de marketing ont positionné les flocons d'avoine comme le choix de petit-déjeuner par excellence, avec des temps de cuisson et des textures adaptés aux préférences grand public. Les réglementations de la FDA sur l'étiquetage sans gluten, accommodant les flocons d'avoine respectant les seuils de contamination, permettent aux fabricants de cibler les patients atteints de la maladie cœliaque et les personnes sensibles au gluten. Les flocons d'avoine dominent le marché grâce à leur combinaison de commodité, de bienfaits nutritionnels et d'adaptabilité culinaire, que ce soit dans le porridge traditionnel, les produits de boulangerie, ou le granola et les barres énergétiques faits maison.

La farine d'avoine est sur une trajectoire de croissance, affichant un TCAC projeté de 9,22 % jusqu'en 2031. Cette progression indique un changement de focus, les consommateurs se tournant de plus en plus vers la farine d'avoine pour ses avantages fonctionnels et nutritionnels, dépassant son rôle traditionnel dans les céréales pour le petit-déjeuner. Les données de l'USDA montrent que les Américains consomment en moyenne 6,7 équivalents-onces de céréales par jour, soulignant la nécessité d'un apport accru en céréales complètes. Cela positionne la farine d'avoine comme un choix de premier plan pour les fabricants souhaitant renforcer les profils nutritionnels. Portée par la vague du mouvement d'étiquetage propre et des tendances de boulangerie sans gluten à domicile, la farine d'avoine améliore la texture et la valeur nutritionnelle dans les pains, pâtisseries et autres produits de boulangerie. De plus, le Programme d'Alimentation Estivale de l'USDA préconise l'inclusion de céréales complètes, stimulant la demande institutionnelle de farine d'avoine dans les services de restauration collective privilégiant la nutrition.

Par Nature : L'Avoine Conventionnelle Maintient son Leadership sur le Marché

En 2025, l'avoine conventionnelle maintient une part de marché dominante de 67,92 %, portée par des chaînes d'approvisionnement bien établies, une accessibilité financière pour les consommateurs sensibles aux prix et une large disponibilité dans le commerce de détail. Selon les données de disponibilité alimentaire de l'USDA, la consommation de céréales a considérablement augmenté au fil des décennies, les méthodes de production conventionnelles permettant l'évolutivité et l'efficacité des coûts nécessaires pour répondre aux demandes des consommateurs grand public. Ce segment bénéficie de pratiques agricoles matures, d'une infrastructure de transformation avancée et de réseaux de distribution fiables, garantissant une qualité constante et des prix compétitifs pour la consommation de masse. La domination du marché de l'avoine conventionnelle souligne son accessibilité pour les consommateurs soucieux de leur budget.

L'avoine biologique devrait croître à un TCAC de 4,48 % jusqu'en 2031, reflétant sa résilience malgré des coûts de production plus élevés et des exigences de certification strictes. Cette croissance est soutenue par la volonté croissante des consommateurs de payer des primes pour des produits perçus comme plus sains et plus respectueux de l'environnement. Les producteurs d'avoine biologique bénéficient de systèmes de certification établis et d'une acceptation croissante dans les canaux de vente au détail, s'alignant sur les tendances plus larges des consommateurs favorisant la transparence et la durabilité. L'expansion du segment est particulièrement prononcée dans les marchés développés, où les consommateurs privilégient la santé et les considérations environnementales par rapport à la sensibilité aux prix. Cela crée des opportunités de positionnement premium et de différenciation de marque grâce à un engagement authentique envers les principes biologiques, répondant à une demande croissante de produits durables et soucieux de la santé.

Par Canal de Distribution : Les Supermarchés Dominent le Commerce de Détail Traditionnel

En 2025, les supermarchés et hypermarchés détiennent une part de marché dominante de 51,22 %, tirant parti de leur position établie dans les habitudes d'achat des consommateurs, de mécanismes supérieurs de découverte de produits et de systèmes avancés de gestion des stocks qui assurent une disponibilité constante des produits. Une audition de la Chambre des Représentants sur les défis de la chaîne d'approvisionnement alimentaire a identifié l'infrastructure de transport et la concentration du marché comme des facteurs critiques influençant la distribution alimentaire. Cela souligne la dépendance continue aux canaux de vente au détail traditionnels pour maintenir l'accessibilité des produits. Ces canaux bénéficient de la familiarité des consommateurs avec les achats en magasin, de la capacité à comparer directement les produits et de stratégies promotionnelles intégrées qui encouragent les achats impulsifs et favorisent la découverte de marques. De plus, les supermarchés et hypermarchés jouent un rôle crucial dans le soutien à la croissance du marché en fournissant une infrastructure pour les lancements de nouveaux produits, les promotions saisonnières et les initiatives de gestion des catégories. Leur leadership sur le marché souligne leur rôle de principal point de contact avec les consommateurs pour les produits à base d'avoine, offrant une large sélection et des prix compétitifs qui répondent à des besoins démographiques diversifiés, renforçant ainsi leur importance dans l'écosystème global du marché.

Les canaux de vente au détail en ligne devraient croître à un TCAC robuste de 10,18 % jusqu'en 2031, dépassant largement les canaux de vente au détail traditionnels à mesure que l'adoption du commerce électronique s'accélère dans les catégories d'aliments emballés. Cette croissance est portée par l'évolution des préférences des consommateurs vers la commodité numérique et l'intégration croissante des achats en ligne dans les routines quotidiennes. La transformation numérique du commerce alimentaire crée des opportunités significatives pour les produits d'avoine de niche et les marques spécialisées pour s'engager directement avec les consommateurs, contournant les intermédiaires traditionnels du commerce de détail. Ces marques peuvent fidéliser grâce à des expériences d'achat personnalisées. Les plateformes de commerce électronique permettent également aux petits producteurs d'accéder aux marchés nationaux sans nécessiter une infrastructure de distribution étendue, démocratisant l'accès au marché et favorisant l'innovation dans le développement de produits et les stratégies marketing. De plus, les plateformes en ligne fournissent des données précieuses sur les consommateurs et des opportunités de développement de relations, permettant aux entreprises de renforcer leur présence sur le marché au-delà des partenariats de vente au détail traditionnels.

Par Catégorie : L'Avoine Transformée Domine par la Commodité et la Valeur Ajoutée

En 2025, l'avoine transformée commande une part de marché dominante de 71,55 % et devrait croître à un TCAC de 7,38 % jusqu'en 2031. Cette tendance souligne une forte inclination des consommateurs vers les produits axés sur la commodité. Ces offres, caractérisées par un temps de préparation minimal, une qualité constante et une durée de conservation prolongée, résonnent profondément avec les consommateurs d'aujourd'hui au rythme de vie effréné. Renforçant cette tendance, les directives alimentaires de l'USDA mettent en lumière l'importance des options pratiques de céréales complètes, soulignant leur valeur nutritionnelle et leur adéquation avec les modes de vie chargés. Les fabricants élèvent la catégorie de l'avoine transformée grâce à des techniques telles que le séchage, le laminage et la coupe, améliorant la saveur et la digestibilité tout en préservant les principaux bienfaits nutritionnels. Le leadership du segment est renforcé par des réseaux de distribution établis, une large acceptation des consommateurs et sa polyvalence pour répondre aux marchés de détail. En tirant parti des technologies avancées de conservation des aliments, les transformateurs prolongent non seulement la durée de conservation, mais assurent également la qualité nutritionnelle, répondant aux doubles exigences des consommateurs en matière de commodité et d'intégrité sanitaire.

Le soutien institutionnel, illustré par l'élargissement du programme WIC de l'USDA pour englober une gamme de céréales complètes, souligne le rôle central des produits d'avoine transformée dans la fourniture d'une nutrition accessible à diverses populations. Les avancées technologiques dans la transformation alimentaire permettent aux fabricants de créer des produits affichant des profils nutritionnels supérieurs, une durée de conservation prolongée et des caractéristiques sensorielles améliorées. Les entreprises qui équilibrent habilement l'efficacité de la transformation avec la rétention nutritionnelle et une approche d'étiquetage propre récoltent des récompenses substantielles dans ce domaine. Alors que les consommateurs recherchent de plus en plus la commodité sans sacrifier les bienfaits pour la santé ou la clarté des ingrédients, le segment de l'avoine transformée consolide son ancrage sur le marché.

Analyse Géographique

En 2025, l'Amérique du Nord commande une part dominante de 34,31 % du marché de l'avoine, une position renforcée par sa longue tradition de culture de l'avoine, ses installations de transformation avancées et une forte préférence des consommateurs pour les produits à base d'avoine au petit-déjeuner. Les directives alimentaires de l'USDA, qui préconisent que les céréales complètes constituent au moins la moitié de la consommation de céréales, renforcent davantage la demande d'avoine dans les secteurs de la vente au détail. Plutôt que de se concentrer sur la croissance en volume, le marché mature de la région se tourne vers le positionnement premium et les ajouts de valeur innovants, soutenus par des chaînes d'approvisionnement fiables et des capacités de transformation qui garantissent une qualité constante et des prix compétitifs. L'élargissement du programme WIC de l'USDA pour englober une variété de céréales complètes souligne le soutien institutionnel à la consommation d'avoine. Cette initiative permet aux participants d'accéder à une gamme de choix alimentaires sains, mettant en avant l'avoine comme alternative naturellement sans gluten.

L'Asie-Pacifique est appelée à être la région à la croissance la plus rapide, affichant un TCAC de 8,05 % jusqu'en 2031. Cette croissance est alimentée par une urbanisation rapide, des revenus disponibles croissants et une sensibilisation accrue à la santé dans des marchés clés comme la Chine, l'Inde et le Japon. La trajectoire de croissance de la région est soutenue par des changements démographiques, l'urbanisation stimulant la demande d'options de petit-déjeuner pratiques et une conscience sanitaire croissante amplifiant l'attrait des bienfaits nutritionnels de l'avoine.

L'Europe, le Moyen-Orient et l'Afrique (MEA), et l'Amérique du Sud offrent ensemble un paysage de croissance varié pour le marché mondial de l'avoine. En Europe, une sensibilisation accrue à la santé et une hausse de la demande d'aliments végétaux riches en fibres propulsent la popularité des produits d'avoine biologiques et transformés. Cette tendance est particulièrement prononcée dans les nations attachées aux aliments de base comme l'Allemagne, le Royaume-Uni et la région nordique. En Amérique du Sud, des pays comme le Brésil et l'Argentine renforcent non seulement la production locale d'avoine, mais connaissent également une intégration régulière de l'avoine dans les régimes alimentaires traditionnels et les habitudes de petit-déjeuner. Pendant ce temps, la région MEA, bien qu'encore à ses débuts en matière de consommation d'avoine, observe les centres urbains se tourner progressivement vers des choix alimentaires pratiques et nutritifs. Dans ces régions diverses, des tendances telles que les préférences pour l'étiquetage propre, un cadre de vente au détail en expansion et l'influence croissante des habitudes de petit-déjeuner occidentales amplifient collectivement la demande d'avoine dans une multitude de catégories de produits et de canaux de vente.

Paysage Concurrentiel

Le marché mondial de l'avoine opère dans une structure fragmentée avec de multiples acteurs régionaux et internationaux en concurrence sur les chaînes de valeur, des avoines brutes aux produits transformés à base d'avoine. Les principales entreprises du marché comprennent PepsiCo, Inc., Mars, Incorporated, General Mills, Inc., Nestle S.A. et B&G Foods, Inc. Ces entreprises se concentrent sur l'innovation produit, les partenariats stratégiques et l'expansion géographique pour maintenir leurs positions sur le marché.

La demande croissante d'aliments sains et fonctionnels a intensifié la concurrence, attirant de nouveaux entrants et des marques distributeurs sur le marché. Les entreprises investissent dans la recherche et le développement pour créer des produits innovants à base d'avoine, tout en renforçant leurs réseaux de distribution pour atteindre des bases de consommateurs plus larges.

Les habitudes de consommation régionales, notamment la préférence croissante pour les aliments sans gluten en Amérique du Nord et en Europe, contribuent davantage à la fragmentation et à la diversité du marché. Les acteurs du marché adaptent leurs portefeuilles de produits pour répondre aux préférences locales et aux exigences alimentaires, tout en mettant en œuvre des stratégies marketing agressives pour se différencier de leurs concurrents.

Leaders du Secteur de l'Avoine

PepsiCo, Inc.

Mars, Incorporated

General Mills, Inc.

Nestle S.A.

B&G Foods, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : PepsiCo a lancé le Quaker Oat 'Rice' au Brésil, offrant des fibres plus élevées et des protéines végétales par rapport au riz brun standard, avec des bénéfices soutenant des initiatives contre l'insécurité alimentaire. Ce lancement de produit démontre une expansion stratégique dans les catégories de céréales alternatives tout en répondant à des objectifs de responsabilité sociale.

- Février 2025 : Bob's Red Mill a lancé les Overnight Protein Oats (Flocons d'Avoine Protéinés à Préparer la Veille), disponibles en Myrtilles et Crème et Vanille Amande, offrant 10 grammes de protéines par portion sans poudre de protéines ajoutée ni charges, grâce à une variété unique d'avoine sans enveloppe naturellement plus riche en protéines et plus durable. Certifié sans gluten et vérifié par le projet non-OGM, le produit est désormais disponible à l'échelle nationale aux États-Unis dans les grands détaillants, selon la marque.

- Décembre 2024 : Les flocons d'avoine à préparer la veille ont transformé les routines du petit-déjeuner, fusionnant harmonieusement commodité et bienfaits pour la santé. Riches en bonté nutritionnelle des flocons d'avoine, des graines de chia, des protéines de lactosérum et des protéines de lait, ces flocons promettent un début de journée sain.

- Mars 2024 : Nature's Path a dévoilé une nouvelle gamme de farines biologiques de haute qualité au Natural Products Expo West 2024, proposant cinq variétés, dont la farine tout usage, sans gluten, le mélange pour boulanger, le blé complet et la farine tout usage céto. La farine tout usage biologique sans gluten de la marque est un mélange d'ingrédients biologiques tels que la farine d'avoine complète. Elle convient le mieux à toutes les recettes nécessitant une « farine tout usage sans gluten », selon Nature's Path.

Portée du Rapport Mondial sur le Marché de l'Avoine

L'avoine est une céréale à grains entiers (Avena sativa). Elle contient de nombreuses vitamines, minéraux et antioxydants et constitue une excellente source de fibres, notamment le bêta-glucane.

Le marché mondial de l'avoine est segmenté par type de produit, application, canal de distribution et géographie. Par forme, le marché est segmenté en avoine entière, gruau d'avoine, avoine coupée à l'acier, flocons d'avoine et farine. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, magasins de proximité, magasins de vente au détail en ligne et autres canaux de distribution. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique.

La taille du marché a été évaluée en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Avoine Entière |

| Gruau d'Avoine |

| Avoine Coupée à l'Acier |

| Flocons d'Avoine |

| Farine d'Avoine |

| Conventionnelle |

| Biologique |

| Avoine Brute |

| Avoine Transformée |

| Supermarchés/Hypermarchés |

| Épiceries/Magasins de Proximité |

| Magasins de Vente au Détail en Ligne |

| Autres Canaux de Distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Avoine Entière | |

| Gruau d'Avoine | ||

| Avoine Coupée à l'Acier | ||

| Flocons d'Avoine | ||

| Farine d'Avoine | ||

| Par Nature | Conventionnelle | |

| Biologique | ||

| Par Catégorie | Avoine Brute | |

| Avoine Transformée | ||

| Par Canal de Distribution | Supermarchés/Hypermarchés | |

| Épiceries/Magasins de Proximité | ||

| Magasins de Vente au Détail en Ligne | ||

| Autres Canaux de Distribution | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de l'avoine ?

La taille du marché de l'avoine est évaluée à 4,5 milliards USD en 2026, avec des prévisions d'atteindre 6,15 milliards USD d'ici 2031.

Quelle région génère le chiffre d'affaires le plus élevé ?

L'Amérique du Nord est en tête avec 34,31 % des ventes mondiales, soutenue par des habitudes de petit-déjeuner établies et une solide infrastructure de vente au détail.

Quel segment de type de produit connaît la croissance la plus rapide ?

La farine d'avoine affiche le TCAC le plus élevé de 9,22 % jusqu'en 2031 en raison de son utilisation croissante dans les produits alimentaires sans gluten et à étiquetage propre.

À quelle vitesse l'épicerie en ligne impacte-t-elle les ventes d'avoine ?

Les canaux en ligne devraient se développer à un TCAC de 10,18 %, dépassant largement la croissance des points de vente physiques à mesure que les consommateurs privilégient la commodité numérique.

Dernière mise à jour de la page le: