Taille et part du marché des sirops

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

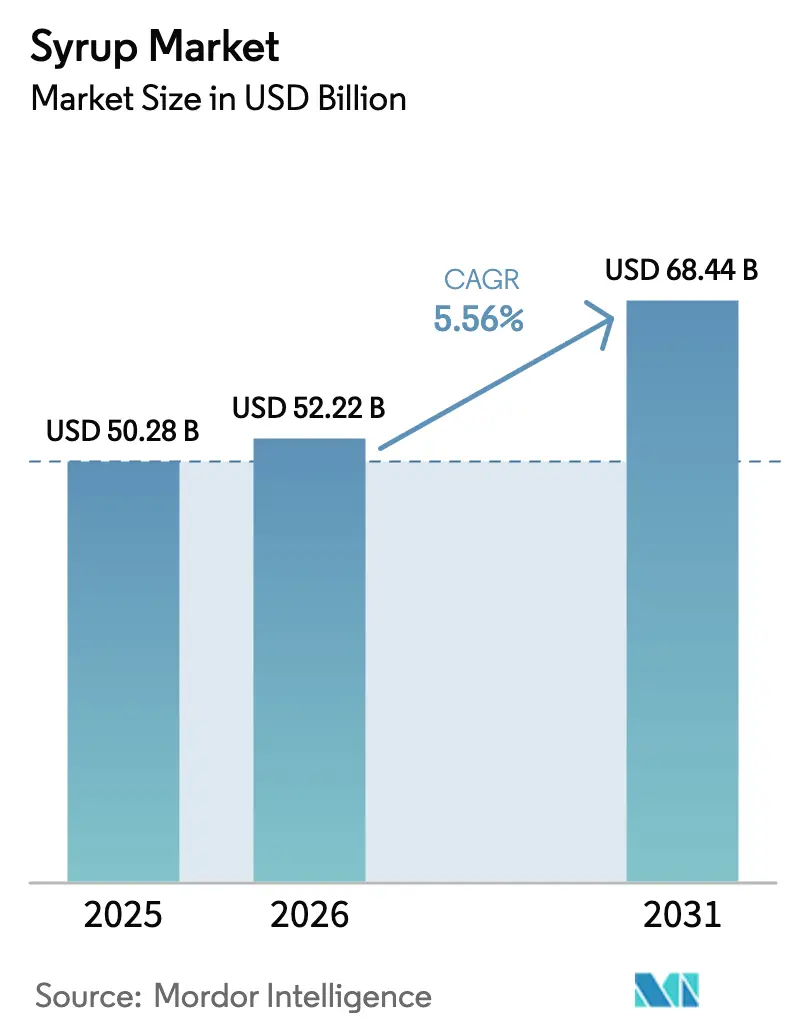

| Taille du Marché (2026) | 52.22 Milliards de dollars |

| Taille du Marché (2031) | 68.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.56% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des sirops par Mordor Intelligence

La taille du marché des sirops est projetée à 50,28 milliards USD en 2025, 52,22 milliards USD en 2026, et devrait atteindre 68,44 milliards USD d'ici 2031, avec un TCAC de 5,56 % de 2026 à 2031. L'innovation produit, le positionnement premium et des réglementations sanitaires plus strictes ont désormais dépassé le leadership par les coûts en tant que principaux moteurs de l'avantage concurrentiel. Bien qu'une flambée des prix du cacao en 2024 ait entraîné une hausse des prix du sirop de chocolat, celui-ci continue d'afficher la croissance unitaire la plus rapide, les consommateurs associant les notes de cacao d'origine unique et biologique à une indulgence premium. Le miel conserve la plus grande part de volume en raison de son image naturelle. En réponse à l'étiquetage nutritionnel en face avant des emballages au Canada et à la mise à jour de la réglementation « sain » aux États-Unis, les détaillants consacrent davantage d'espace en rayon aux produits biologiques et à teneur réduite en sucre, s'éloignant des recettes traditionnelles riches en sucre. Parallèlement, l'Asie-Pacifique, portée par la consommation croissante de spécialités en Chine, connaît un essor des cafés, stimulant la demande de saveurs botaniques comme le yuzu et le pandan.

Principaux enseignements du rapport

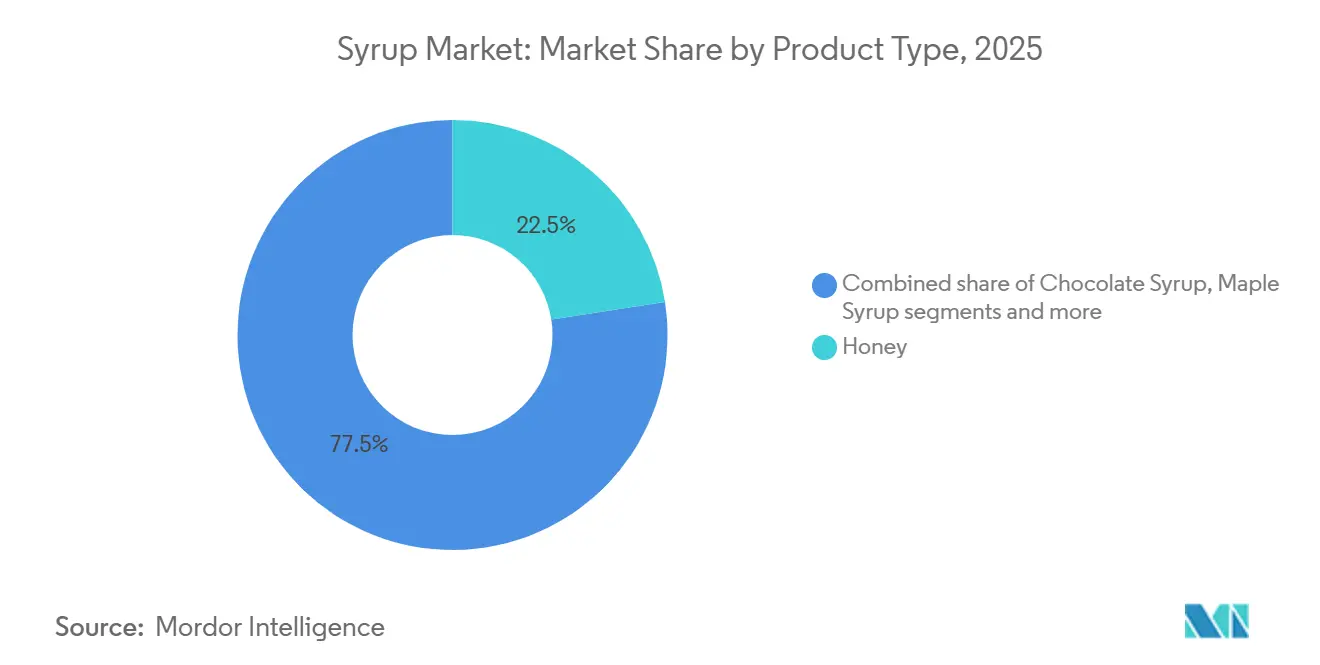

- Par type de produit, le miel a capté 22,54 % de la part du marché des sirops en 2025. Dans le même temps, le sirop de chocolat devrait se développer à un TCAC de 6,97 % entre 2026 et 2031.

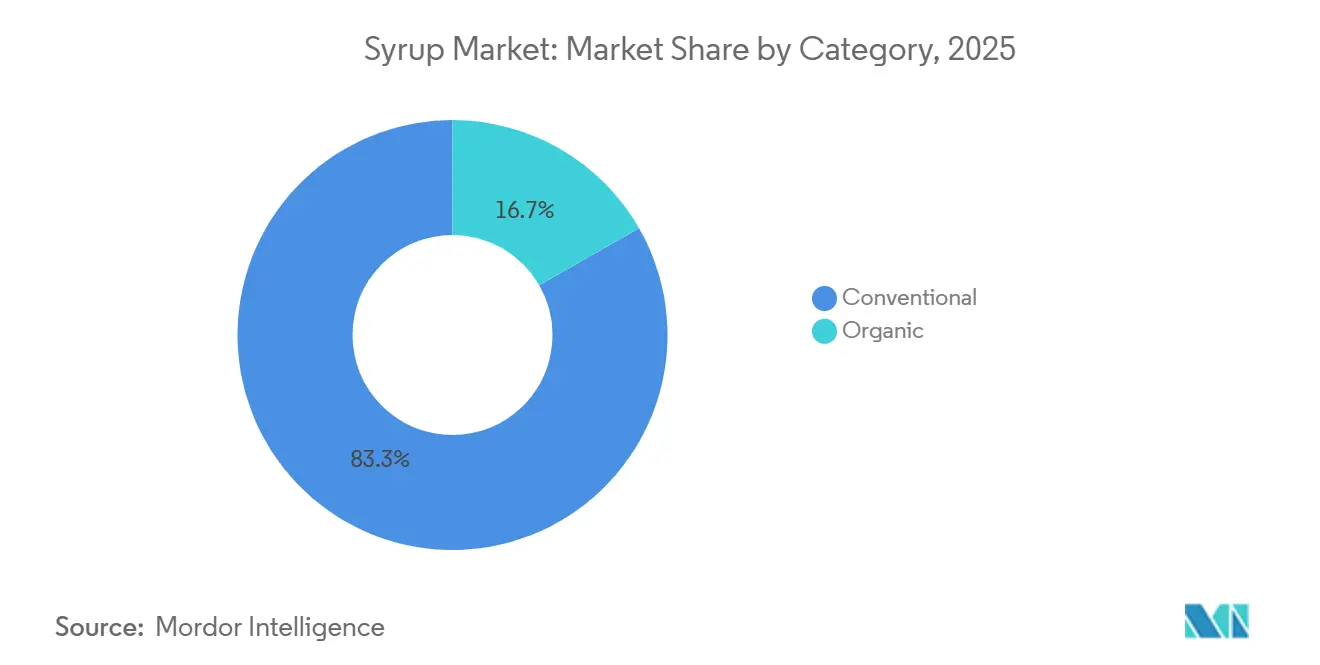

- Par catégorie, les variantes conventionnelles détenaient 83,27 % de la taille du marché des sirops en 2025, tandis que le biologique affichait le TCAC projeté le plus élevé à 6,31 % jusqu'en 2031.

- Par canal de distribution, la fabrication de produits alimentaires et de boissons représentait 48,84 % de la taille du marché des sirops en 2025, et le commerce de détail progresse à un TCAC de 6,39 % jusqu'en 2031.

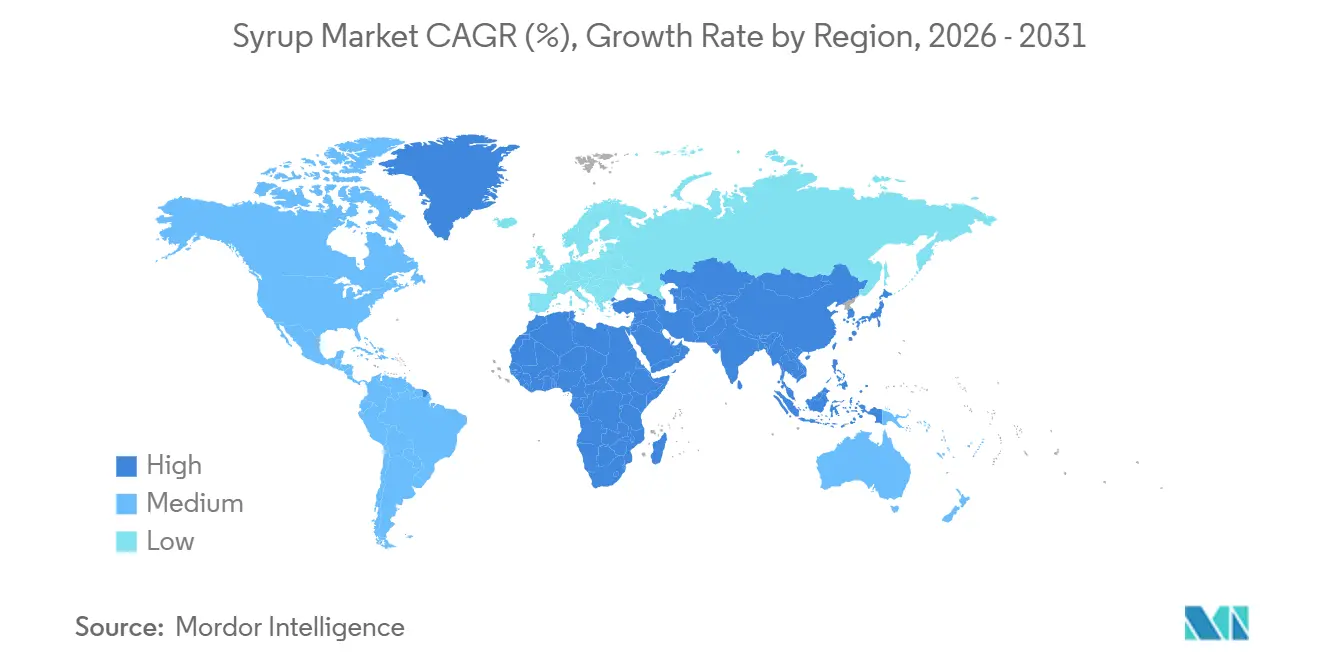

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 28,47 % en 2025 ; l'Asie-Pacifique devrait croître à un TCAC de 6,84 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des sirops

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Premiumisation et innovation en matière de saveurs | +1.2% | Mondial, avec une concentration en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion de la culture des cafés et des boissons de spécialité | +1.4% | Cœur Asie-Pacifique (Chine, Inde, Asie du Sud-Est), débordement vers le Moyen-Orient | Moyen terme (2 à 4 ans) |

| Demande croissante de sirops à étiquette propre / biologiques | +0.9% | Amérique du Nord et Europe, émergente dans les zones urbaines d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Essor des sirops axés sur la santé et à teneur réduite en sucre | +1.1% | Mondial, réglementaire en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Tendances de la pâtisserie à domicile et des boissons gastronomiques à domicile | +0.6% | Amérique du Nord et Europe, comportement soutenu post-pandémie | Court terme (≤ 2 ans) |

| Alternatives laitières d'origine végétale stimulant les besoins de masquage des sirops | +0.7% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Premiumisation et innovation en matière de saveurs

Les consommateurs montrent une volonté croissante de payer 20 à 30 % de plus pour des profils aromatiques botaniques et d'inspiration régionale, positionnant la différenciation par les saveurs comme une stratégie essentielle pour la croissance des marges. En 2024, Monin a lancé un sirop d'ube, capitalisant sur la couleur violette attrayante et la douceur subtile de l'igname violet. Cela a été suivi par des variantes de pandan et de yuzu, conçues pour attirer à la fois la diaspora asiatique et les publics occidentaux aventureux. Bien que les sirops à la vanille et au caramel restent les leaders en volume, ils perdent progressivement des parts de marché au profit des saveurs florales comme la lavande, l'hibiscus et le sureau. Ces notes florales gagnent en popularité, notamment dans les cocktails artisanaux et le café de spécialité, reflétant une tendance vers la premiumisation. Les fournisseurs d'ingrédients signalent une croissance à deux chiffres des extraits de saveurs naturelles. L'enseignement stratégique pour les marques est clair : celles qui mettent à jour leurs portefeuilles de saveurs trimestriellement, plutôt qu'annuellement, acquièrent un avantage concurrentiel. Ces marques sécurisent une plus grande part dans les canaux de restauration hors domicile et de commerce de détail, où la nouveauté stimule à la fois les achats d'essai et les achats répétés.

Expansion de la culture des cafés et des boissons de spécialité

La consommation croissante de café en Chine a positionné le pays comme le deuxième plus grand marché de boissons de spécialité au monde, après les États-Unis. Cette expansion ne se limite pas aux villes de premier rang ; Starbucks et des marques locales comme Luckin Coffee opèrent désormais dans plus de 300 villes à travers la Chine, chacune nécessitant des fournisseurs de sirops capables de livrer de manière constante des profils aromatiques uniques à grande échelle. En Inde, des villes comme Mumbai, Bangalore et Delhi connaissent une montée en puissance de la culture des cafés, portée par une population plus jeune et des revenus disponibles croissants. De même, l'Asie du Sud-Est émerge comme un marché clé, avec des consommateurs férus de technologie en Indonésie, en Thaïlande et au Vietnam adoptant les boissons de spécialité plus rapidement que les générations précédentes. L'enseignement stratégique : les fabricants de sirops qui s'associent avec des chaînes de cafés régionales pour développer des offres à durée limitée peuvent sécuriser des accords d'approvisionnement à long terme et renforcer la visibilité de leur marque, stimulant ainsi la demande au détail.

Demande croissante de sirops à étiquette propre / biologiques

Selon le rapport 2024 du Conseil international d'information sur les aliments, 26 % des consommateurs américains perçoivent les termes « naturel » et « biologique » comme des indicateurs d'une meilleure sécurité alimentaire, ce qui renforce leur confiance dans les produits portant ces certifications [1]Source : Conseil international d'information sur les aliments, « Enquête 2024 de l'IFIC sur l'alimentation et la santé », foodinsight.org. Le marché des sirops biologiques devrait croître à un taux de croissance annuel composé (TCAC) de 6,31 % jusqu'en 2031, porté par deux facteurs clés : les initiatives réglementaires soutenant les pratiques agricoles biologiques et la préférence croissante des détaillants à allouer de l'espace en rayon aux produits à étiquette propre. Un exemple notable d'avancée technologique dans ce domaine est l'EverSweet de Cargill, une plateforme à base de stévia lancée commercialement en 2024. Cette innovation offre une douceur sans calorie grâce à un processus de fermentation plutôt qu'aux méthodes d'extraction traditionnelles. Ce faisant, elle respecte les normes biologiques tout en atteignant la parité de coût avec les édulcorants conventionnels, ce qui en fait une offre compétitive sur le marché. De plus, les normes de certification biologique plus strictes de l'Union européenne, mises en œuvre en 2024, ont entraîné des coûts de conformité plus élevés pour les producteurs. Cependant, ces changements ont également créé un avantage concurrentiel pour les fournisseurs établis disposant de systèmes de traçabilité robustes. Pour les marques, les implications sont significatives : celles qui ne proposent pas d'unités de gestion des stocks (UGS) biologiques risquent de perdre de précieux espaces en rayon dans les circuits d'épicerie premium. Cela est particulièrement critique dans des catégories telles que les sirops et les condiments, où les produits biologiques ont atteint une pénétration substantielle du marché.

Essor des sirops axés sur la santé et à teneur réduite en sucre

En 2024, la règle finalisée de la Food and Drug Administration des États-Unis sur les allégations de teneur en nutriments « sain » impose une limite stricte sur les sucres ajoutés, les plafonnant à 5 % de la valeur quotidienne par portion. Cette réglementation disqualifie effectivement les sirops traditionnels d'être commercialisés comme « sains » à moins qu'ils ne soient reformulés pour répondre aux nouvelles normes. En conséquence, l'utilisation d'édulcorants alternatifs a gagné un élan significatif. L'allulose, un sucre rare qui fournit 70 % de la douceur du saccharose avec un impact calorique négligeable, et l'extrait de fruit du moine, qui est 150 à 200 fois plus sucré que le saccharose et ne déclenche pas de réponse glycémique, sont devenus des options privilégiées pour les fabricants. De plus, les taxes sur le sucre mises en œuvre dans des pays comme le Mexique, le Royaume-Uni et l'Indonésie exercent une pression supplémentaire sur la demande de produits riches en sucre. En réponse, les fabricants adoptent une double stratégie en introduisant des gammes de produits échelonnées. Celles-ci comprennent des variantes premium à faible teneur en sucre ciblant les consommateurs soucieux de leur santé et des recettes traditionnelles destinées aux acheteurs sensibles au prix, permettant aux entreprises de maintenir leurs parts de marché dans différents segments de prix. La prévalence croissante du diabète stimule également les préférences des consommateurs vers des sirops axés sur la santé et à teneur réduite en sucre. Selon la Fédération internationale du diabète, 11,1 % de la population adulte mondiale était touchée par le diabète en 2024 [2]Source : Fédération internationale du diabète, « Atlas du diabète de la FID - Onzième édition (2025) », idf.org. Cette préoccupation croissante pour la santé a accru la demande de produits s'alignant sur des modes de vie plus sains. L'implication stratégique est claire : le positionnement santé n'est plus optionnel pour les fabricants. Il est devenu un facteur déterminant pour l'accès aux principaux canaux institutionnels, notamment les écoles, les hôpitaux et les cantines d'entreprise, où les produits axés sur la santé sont de plus en plus prioritaires.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du sucre et du cacao | -1.3% | Mondial, aigu dans le sirop de chocolat dépendant du cacao et les formulations intensives en sucre | Court terme (≤ 2 ans) |

| Pression réglementaire sur la teneur en sucres ajoutés | -0.8% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Concurrence croissante des marques de distributeur sur les marchés matures | -0.6% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Perception négative des additifs artificiels | -0.5% | Mondial, plus forte en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du sucre et du cacao

En 2024, les prix des contrats à terme sur le cacao ont connu une hausse significative, principalement en raison des mauvaises récoltes en Côte d'Ivoire et au Ghana. Ces deux pays représentent collectivement une part substantielle de l'offre mondiale de cacao. La situation a été aggravée par la propagation du virus de la maladie du gonflement des pousses du cacaoyer et le vieillissement des arbres, qui ont eu un impact négatif sur les niveaux de production. De même, les prix du sucre ont affiché une volatilité notable. Selon les données du Département de l'agriculture des États-Unis, la production nationale de sucre de betterave aux États-Unis a diminué en raison de conditions de sécheresse sévères dans les Grandes Plaines du Nord. Dans le même temps, les stocks mondiaux de sucre se sont resserrés, ajoutant une pression supplémentaire sur le marché. Les fabricants de sirop de chocolat ont répondu à ces défis en mettant en œuvre des stratégies de réduflation, qui consistaient à réduire la taille des emballages de 10 à 15 % tout en maintenant les mêmes prix nominaux. Ils ont également cherché des économies de coûts en mélangeant le cacao avec de la caroube et d'autres ingrédients moins coûteux. Cependant, cette approche comporte un risque stratégique significatif. Des hausses de prix prolongées pourraient inciter les consommateurs à se tourner vers des produits de marque de distributeur ou des alternatives non chocolatées, compromettant potentiellement l'équité de marque que ces fabricants ont construite au fil des décennies.

Pression réglementaire sur la teneur en sucres ajoutés

Le Canada s'apprête à mettre en œuvre un étiquetage nutritionnel obligatoire en face avant des emballages en 2026, exigeant que les produits dont la teneur en sucre dépasse 15 % de la valeur quotidienne par portion affichent des avertissements « riche en sucre ». Cette réglementation devrait avoir un impact sur la plupart des sirops conventionnels, car ils dépassent généralement ce seuil. Au Mexique, l'introduction progressive d'une taxe sur le sucre a créé une pression indirecte sur les fournisseurs de sirops, les fabricants de boissons reformulant leurs produits pour éviter la taxe supplémentaire. De même, la taxe sur les boissons sucrées du Royaume-Uni continue de façonner les stratégies des fournisseurs. Par exemple, Tate and Lyle a signalé un changement significatif dans son portefeuille d'édulcorants, se concentrant désormais sur des solutions à calories réduites pour s'aligner sur l'évolution des demandes du marché. En 2024, l'Indonésie a introduit une taxe sur le sucre ciblant les boissons sucrées contenant plus de 5 grammes de sucre pour 100 millilitres. Cette politique a incité les fournisseurs de sirops à innover et à produire des variantes à faible teneur en sucre spécialement adaptées au marché d'Asie du Sud-Est. Cependant, les défis pour les fournisseurs vont au-delà de la reformulation des produits. Les exigences de conformité, notamment les mises à jour de l'étiquetage des produits, les tests cliniques pour étayer les allégations de santé et les audits rigoureux de la chaîne d'approvisionnement, ont augmenté les coûts de développement des produits d'environ 8 à 12 %. Ces coûts supplémentaires donnent souvent aux acteurs plus importants disposant d'une expertise réglementaire établie un avantage concurrentiel pour naviguer dans ces exigences en constante évolution.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le chocolat mène la croissance malgré les difficultés liées au cacao

Entre 2026 et 2031, le sirop de chocolat devrait croître à un TCAC robuste de 6,97 %, ce qui en fait le type de produit à la croissance la plus rapide. Cette croissance persiste malgré la hausse des prix du cacao, qui ont augmenté de 172 % en 2024. Les fabricants ont répondu en se concentrant sur la premiumisation, en introduisant des sirops de cacao d'origine unique et des variantes biologiques qui commandent une prime de prix de 30 à 40 %. Ils explorent également des alternatives sans cacao, comme la caroube et les ingrédients fermentés, qui reproduisent le profil aromatique du chocolat. Le miel, dont la part de marché devrait atteindre 22,54 % en 2025, bénéficie de sa réputation d'édulcorant naturel aux avantages perçus pour la santé. En 2024, la production de sirop d'érable aux États-Unis a augmenté grâce à des conditions printanières favorables et à l'expansion des entailles au Vermont et à New York. Cependant, le Québec, qui représente une part significative de la production mondiale, continue de dominer le pouvoir de fixation des prix.

Le sirop de maïs à haute teneur en fructose fait face à des défis alors que les consommateurs soucieux de leur santé et les acheteurs institutionnels se tournent vers des édulcorants naturels. Cependant, il conserve des avantages de coût dans les applications industrielles où la neutralité des saveurs et la stabilité en rayon priment sur les préférences d'étiquette propre. Les sirops de fruits, notamment les variétés de baies, d'agrumes et tropicales, gagnent en popularité dans les segments premium des cocktails et mocktails, les barmans privilégiant les marques artisanales ou maison par rapport aux options grand public. Le sirop de riz et le sirop de tapioca répondent à des marchés de niche dans les formulations sans gluten et sans allergènes, connaissant une croissance modeste mais manquant de l'échelle de volume du miel ou du chocolat. Le sirop de malt reste principalement utilisé dans le brassage et la boulangerie, avec un croisement minimal vers les canaux de boissons ou de détail. L'enseignement clé : la fragmentation des types de produits crée des opportunités pour les spécialistes. Les marques qui dominent une seule catégorie, comme Torani dans les sirops pour café ou Wholesome Sweeteners dans le miel biologique, atteignent souvent des marges plus élevées que celles avec des portefeuilles diversifiés.

Par catégorie : le biologique gagne des parts grâce à la priorisation par les détaillants

En 2025, les sirops conventionnels représentaient 83,27 % de la part de marché, soulignant leurs réseaux de distribution bien établis et la sensibilité aux prix des consommateurs grand public. Cependant, le TCAC de 6,31 % prévu pour les sirops biologiques jusqu'en 2031 reflète un changement significatif dans les tendances du marché. Les détaillants priorisent l'allocation d'espace en rayon en fonction de la vélocité des produits et de la contribution aux marges. Bien que les UGS biologiques génèrent des ventes absolues plus faibles, elles atteignent des marges brutes 15 à 20 % plus élevées grâce à une tarification premium et à des besoins promotionnels réduits. L'EverSweet de Cargill, un produit à base de stévia certifié biologique et non-OGM, illustre les avancées technologiques permettant aux sirops biologiques de reproduire les profils gustatifs des sirops conventionnels tout en répondant aux normes d'étiquette propre. En 2024, l'Union européenne a révisé ses normes de certification biologique, introduisant des exigences de traçabilité plus strictes. Ce changement a relevé les barrières à l'entrée mais a également renforcé la position sur le marché des fournisseurs établis disposant d'une documentation robuste de la chaîne d'approvisionnement. Les ventes de produits biologiques certifiés aux États-Unis ont connu une croissance significative en 2024, atteignant un taux de croissance annuel de 5,2 %, selon l'Association du commerce biologique [3]Source : Association du commerce biologique, « La croissance du marché biologique américain s'est accélérée en 2024 », ota.com.

Les sirops conventionnels maintiennent leur domination dans les secteurs de la restauration hors domicile et industriel, où des facteurs tels que le coût par portion et les attributs fonctionnels — comme la viscosité, la stabilité à la chaleur et la durée de conservation — priment sur les allégations d'étiquette. Cependant, l'écart se réduit à mesure que les fournisseurs biologiques atteignent des économies d'échelle. Par exemple, l'augmentation des volumes de production de miel biologique a fait baisser les prix, réduisant la prime par rapport aux options conventionnelles. Cette dynamique de marché en évolution offre un avantage concurrentiel : les marques qui opèrent dans les deux segments, proposant des gammes biologiques pour les marchés de détail premium et des produits conventionnels pour la restauration hors domicile, peuvent maximiser la couverture des canaux. Cependant, un positionnement incohérent présente un risque de dilution de la marque.

Par canal de distribution : le commerce de détail s'accélère grâce au commerce électronique

En 2025, la fabrication de produits alimentaires et de boissons représentait une part de marché de 48,84 %, soutenue par des accords d'approvisionnement à long terme avec des embouteilleurs de boissons, des boulangeries et des confiseurs. Dans le même temps, le secteur du commerce de détail, avec un TCAC anticipé de 6,39 % jusqu'en 2031, met en évidence la demande croissante des consommateurs pour la premiumisation à domicile et l'expansion du commerce électronique. Bien que les supermarchés et les hypermarchés restent le principal sous-canal de détail pour les ventes de sirops, les épiceries de proximité et les plateformes en ligne croissent à un rythme plus rapide en proposant des formats individuels et des modèles d'abonnement qui encouragent les achats répétés.

Les opérations de restauration hors domicile, notamment les cafés, les restaurants et les cuisines institutionnelles, bénéficient de la popularité croissante des boissons de spécialité mais font face à des pressions sur les marges en raison des négociations de remises sur volume. Monin et DaVinci Gourmet dominent ce segment en utilisant des équipes de vente dédiées et des programmes de formation des baristas pour intégrer leurs produits dans le développement des menus. À mesure que le commerce de détail continue de croître, les fabricants adaptent leurs stratégies d'emballage, passant des formats en vrac à des bouteilles adaptées aux consommateurs avec des becs verseurs et des suggestions de recettes. Ils augmentent également leurs investissements dans les canaux de vente directe aux consommateurs pour contourner les intermédiaires traditionnels de l'épicerie. L'enseignement clé : une stratégie omnicanale est essentielle. Les marques dépourvues de solides capacités de commerce électronique et de partenariats de détail risquent de perdre des parts de marché au profit de concurrents nés du numérique et d'alternatives de marques de distributeur.

Analyse géographique

En 2025, l'Amérique du Nord représentait 28,47 % de la part de marché, soutenue par sa culture des cafés bien établie, sa forte consommation d'édulcorants et ses solides réseaux de distribution. Cependant, la croissance de la région ralentit en raison des tendances axées sur la santé et des contraintes réglementaires sur les produits riches en sucre. Des conditions printanières favorables et une augmentation des entailles au Vermont, à New York et au Wisconsin ont entraîné une hausse de la production de sirop d'érable aux États-Unis, réduisant la dépendance aux importations du Québec. L'étiquetage nutritionnel en face avant des emballages au Canada, effectif en 2026, pousse à la reformulation des sirops vers des édulcorants naturels et à teneur réduite en sucre, accélérant l'adoption de la stévia, du fruit du moine et de l'allulose. En 2024, la taxe mexicaine sur le sucre de 2 pesos par litre sur les boissons sucrées a indirectement affecté les fournisseurs de sirops, les fabricants de boissons reformulant leurs produits pour éviter la taxe, augmentant ainsi la demande d'alternatives à faible teneur en calories.

L'Asie-Pacifique, dont la croissance annuelle devrait atteindre 6,84 % jusqu'en 2031, est le marché le plus dynamique, porté par l'urbanisation, la hausse des revenus disponibles et une culture des cafés en plein essor. En Chine, l'expansion des cafés de spécialité dans les zones urbaines a stimulé la demande de sirops botaniques tels que le yuzu, l'ube et le pandan. En Inde, les jeunes générations et l'adoption généralisée des paiements numériques, simplifiant les transactions, stimulent la pénétration accrue des cafés dans les zones métropolitaines. Les pays d'Asie du Sud-Est, notamment l'Indonésie, la Thaïlande et le Vietnam, connaissent des tendances similaires, avec des consommateurs férus de technologie adoptant les boissons de spécialité plus rapidement que les générations précédentes. Ce changement crée des opportunités pour les fournisseurs de sirops de collaborer avec des chaînes régionales sur des offres à durée limitée. Pendant ce temps, sur les marchés matures du Japon et de la Corée du Sud, où la consommation d'édulcorants est élevée, on observe une préférence croissante pour les produits axés sur la santé, avec des sirops biologiques et à teneur réduite en sucre gagnant du terrain dans les circuits de détail premium.

La trajectoire de croissance de l'Europe reflète un équilibre entre des réglementations strictes et une orientation vers les produits premium. L'Allemagne et la France sont en tête de l'adoption des sirops biologiques, soutenues par de solides systèmes de certification et la volonté des consommateurs de payer davantage pour des produits à étiquette propre. En Amérique du Sud, le Brésil et l'Argentine sont des zones de croissance clés, avec une classe moyenne en expansion et une culture des cafés en plein essor reflétant les tendances de l'Asie-Pacifique. Cependant, l'instabilité économique et les fluctuations monétaires posent des défis à la croissance. Le Moyen-Orient et l'Afrique, bien qu'encore émergents, connaissent une demande croissante. Les Émirats arabes unis et l'Arabie saoudite, portés par les populations expatriées et la croissance de la restauration hors domicile liée au tourisme, sont en tête de la région. En revanche, le Nigeria et l'Égypte offrent un potentiel à long terme, dépendant des améliorations des infrastructures et de la stabilité réglementaire.

Paysage réglementaire

La divulgation des sucres ajoutés et le durcissement des allégations nutritionnelles constituent des thèmes réglementaires centraux affectant la formulation et l'étiquetage des sirops. Aux États-Unis, la FDA a finalisé en 2024 sa règle actualisée sur l'allégation nutritionnelle « healthy », fixant une limite stricte de 5 % de la valeur quotidienne pour les sucres ajoutés par portion, ce qui oblige généralement la plupart des sirops conventionnels à se reformuler ou à renoncer à cette allégation. Le Canada met en œuvre un étiquetage nutritionnel obligatoire sur le devant de l'emballage en 2026, exigeant un symbole « riche en sucre » pour les produits dépassant 15 % de la valeur quotidienne par portion, ce qui pousse les détaillants et les marques vers des recettes à teneur réduite en sucre ou utilisant des édulcorants alternatifs.

Le contrôle réglementaire s'étend également à la surveillance des ingrédients et à la gouvernance des additifs. Début 2026, le programme des aliments humains de la FDA a inscrit la réforme du statut GRAS et les stratégies de réduction du sucre parmi ses livrables prioritaires, en parallèle des travaux continus sur les approches d'étiquetage nutritionnel en façade. Dans l'Union européenne, la réglementation continue d'ajuster les ingrédients autorisés et les conditions d'utilisation pertinentes pour les sirops et garnitures sucrées, notamment le règlement d'exécution (UE) 2025/97 de la Commission (janvier 2025) autorisant de nouvelles conditions d'utilisation et spécifications pour l'isomalto-oligosaccharide dans des catégories de produits incluant les sauces sucrées, les garnitures et les sirops, ainsi que des mises à jour des annexes relatives aux additifs alimentaires en vertu du règlement (CE) n° 1333/2008 (octobre 2025).

Paysage concurrentiel

Le marché des sirops, caractérisé par une faible concentration, présente des opportunités significatives pour les spécialistes régionaux et les entrants de marques de distributeur. Ces acteurs priorisent de plus en plus l'innovation en matière de saveurs, le positionnement à étiquette propre et les stratégies spécifiques aux canaux. À la tête du secteur de la restauration hors domicile, des marques établies comme Monin, Torani et DaVinci Gourmet s'appuient sur des équipes de vente dédiées et des programmes de formation des baristas. Dans le segment du sirop de chocolat au détail, des acteurs majeurs comme Hershey et Nestlé utilisent leur forte équité de marque et leurs vastes réseaux de distribution. Les offres de marques de distributeur ont constamment surpassé les marques nationales pendant 30 mois consécutifs, portées par les investissements des détaillants dans l'amélioration de la qualité et la tarification compétitive. Cette tendance a comprimé les marges des acteurs établis, soulignant l'importance de l'agilité dans le lancement de nouvelles saveurs et la reformulation des produits pour répondre aux exigences d'étiquette propre.

Le marché des sirops est très concurrentiel, avec de nombreux acteurs nationaux et multinationaux cherchant à obtenir une part substantielle. Les principaux acteurs opérant sur le marché sont Nestlé SA, Conagra Brands Inc., The Hershey Company, The J.M. Smucker Company et The Kraft Heinz Company. Ces entreprises adoptent fréquemment des stratégies telles que les fusions, les expansions, les acquisitions et les partenariats pour renforcer leur présence sur le marché. Les acteurs de premier plan ne se contentent pas de diversifier leurs portefeuilles de produits, mais étendent également leur empreinte mondiale pour répondre aux préférences variées des clients régionaux.

Les opportunités inexploitées sur le marché des sirops se concentrent autour de trois domaines clés : les saveurs de masquage dans les produits laitiers d'origine végétale, l'intégration d'ingrédients fonctionnels et l'adoption de modèles de vente directe aux consommateurs. Alors que le lait d'avoine et le lait d'amande ont gagné en popularité jusqu'en 2025, la demande de sirops capables de masquer les notes indésirables tout en offrant une douceur équilibrée a augmenté, stimulant le besoin de formulations spécialisées. La plateforme EverSweet à base de stévia de Cargill, lancée commercialement en 2024, illustre l'innovation technologique en fournissant une douceur sans calorie par fermentation, répondant aux normes biologiques et atteignant la parité de coût avec les édulcorants traditionnels. Des perturbateurs émergents comme Planet A Foods, qui a développé des alternatives au chocolat sans cacao utilisant la fermentation, reflètent une tendance plus large vers l'innovation en matière d'ingrédients. Cette approche découple non seulement la production de saveurs des matières premières traditionnelles, mais réduit également l'exposition à la volatilité des prix des matières premières. L'enseignement clé : dans ce marché dynamique, l'échelle seule est insuffisante ; le succès dépend de la capacité à introduire rapidement des saveurs tendance et à établir un positionnement crédible axé sur la santé pour capter des parts de marché.

Leaders du secteur des sirops

The Hershey Company

Conagra Brands Inc.

The Kraft Heinz Company

The J.M. Smucker Company

Nestle SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La conformité en matière de réduction du sucre et la rotation des saveurs premium créent des opportunités pour les fournisseurs capables de proposer des systèmes de douceur à étiquette propre sans compromettre la texture en bouche. Alors que les exigences en matière d'allégations nutritionnelles et d'étiquetage se durcissent (par exemple, le plafond de sucres ajoutés « healthy » de la FDA finalisé en 2024 et le déploiement de l'étiquetage en façade au Canada en 2026), l'activité de reformulation s'oriente de plus en plus vers des approches à base d'allulose, de fruit du moine et de stévia, tandis que les marques se différencient par des profils botaniques tels que le yuzu et le pandan, tant dans les cafés que dans le commerce de détail. Les plateformes d'édulcorants issues de la fermentation, notamment EverSweet de Cargill (lancé commercialement en 2024), s'alignent sur cette orientation en permettant la réduction du sucre et en soutenant un positionnement conforme au bio, tout en préservant la performance sensorielle.

Les évolutions du côté de l'offre remodèlent également les options d'approvisionnement en intrants pour sirops et l'intensité concurrentielle, en particulier dans les flux de sirop de maïs à haute teneur en fructose (HFCS) et de glucose. La Chine dispose d'un pipeline visible de projets de sucre d'amidon en construction ou approuvés en mars 2026, avec une capacité planifiée combinée d'environ 2,34 millions de tonnes, le HFCS représentant la part principale de l'investissement, ce qui renforce une base de coût faible et de volume élevé pour les utilisateurs industriels. Parallèlement, des ajouts de capacité régionaux et des initiatives de fiabilité créent des alternatives d'approvisionnement, notamment l'achèvement prévu par Siroperie Meurens d'une extension de production de 1 000 mètres carrés sur son site d'Aubel, en Belgique, en avril 2026 (soit une augmentation de capacité d'environ 30 %), la mise en service par Regaal Resources de nouvelles installations de glucose liquide (180 t/jour) et de maltodextrine (50 t/jour) à Kishanganj, au Bihar, en mai 2026, ainsi que l'annonce par Sucro Limited en mars 2026 d'un accord stratégique d'approvisionnement en sucre brut destiné à soutenir la montée en puissance de sa raffinerie de University Park, dans l'Illinois (visant une production annuelle de 350 000 tonnes métriques).

Développements récents du secteur

- Avril 2026 : The Hershey Company a publié ses résultats du premier trimestre 2026 et confirmé ses perspectives pour l'ensemble de l'année 2026. Cette mise à jour a signalé une priorité continue accordée à la croissance portée par les marques et à l'investissement dans l'innovation à travers son portefeuille, soutenant des programmes marketing et produits durables qui influencent la demande de sirops de chocolat de marque dans la distribution et la restauration.

- Juin 2025 : Conagra Brands a finalisé les cessions de Chef Boyardee, Van de Kamp's et Mrs. Paul's. Cette restructuration du portefeuille peut réallouer capital et attention managériale vers des catégories et plateformes de croissance mieux alignées stratégiquement, affectant le comportement concurrentiel et le rythme des investissements dans les aliments emballés recoupant les condiments sucrés et garnitures.

- Janvier 2024 : APIS Honey a lancé Apis Organic Honey, provenant du Cachemire en Inde, élargissant les offres à positionnement biologique avec un emballage différencié. Cette initiative s'aligne sur l'évolution des préférences des détaillants et des consommateurs vers les édulcorants à étiquette propre et biologiques, renforçant la pression concurrentielle sur les produits de sirop conventionnels dans les circuits de distribution premium.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour ce rapport, le marché des sirops est défini comme les produits de sirop emballés vendus pour des usages alimentaires et de boisson, suivis en valeur à travers les principales géographies et les principaux circuits de vente, puis projetés à l'aide de signaux de demande et de prix.

Exclusions du périmètre : nous excluons les édulcorants bruts et les intermédiaires industriels d'édulcorants en vrac qui ne sont pas commercialisés et vendus en tant que produits de sirop aux acheteurs de la restauration ou du commerce de détail.

Aperçu de la segmentation

- Par type de produit

- Sirop de chocolat

- Sirop d'érable

- Sirop de maïs à haute teneur en fructose

- Sirop de riz

- Sirop de malt

- Sirop de tapioca

- Miel

- Sirop de fruits

- Autres

- Par catégorie

- Biologique

- Conventionnel

- Par canal de distribution

- Fabrication de produits alimentaires et de boissons

- Restauration hors domicile

- Commerce de détail

- Supermarchés / Hypermarchés

- Épiceries de proximité

- Commerce de détail en ligne

- Autres canaux de distribution

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Suède

- Belgique

- Pologne

- Pays-Bas

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Thaïlande

- Singapour

- Indonésie

- Corée du Sud

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Afrique du Sud

- Arabie saoudite

- Nigeria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie de la demande et du contexte tarifaire nécessaires à un modèle de marché des sirops. Pour l'orientation des échanges commerciaux, nous nous référons généralement à des sources publiques telles qu'UN Comtrade et les portails douaniers nationaux. Pour les signaux d'approvisionnement liés au sucre et aux cultures, nous utilisons les ensembles de données FAOSTAT et USDA, et nous nous appuyons sur des agences statistiques nationales telles que le US Census Bureau pour ancrer les grands indicateurs des aliments emballés.

Ensuite, nous affinons les données de dimensionnement à l'aide des rapports annuels d'entreprises, des présentations aux investisseurs et d'une couverture presse crédible traitant de l'expansion des volumes, du mix produits et de l'exposition aux circuits. Lorsqu'un manque de données apparaît pour une entreprise privée, nous utilisons des abonnements payants pour les données financières d'entreprises et les renseignements d'actualité. Nous vérifions également une base de données au niveau des expéditions import-export pour percevoir les évolutions des mouvements transfrontaliers. Ces sources de recherche documentaire ne sont données qu'à titre d'illustration, et de nombreuses autres références publiques et payantes ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour éprouver ce que les signaux documentaires ne peuvent pas entièrement expliquer, notamment le mix des circuits, les mouvements de prix typiques et l'origine de la demande par usage final. Nous nous sommes entretenus avec des participants de la fabrication, de la distribution et des grands acheteurs, et la couverture a été équilibrée entre l'APAC, l'EMEA et les Amériques afin de recouper les schémas de consommation régionaux et les impacts de l'étiquetage. Lorsque les données d'entretien se contredisaient, des relances ont été effectuées jusqu'à ce que les hypothèses puissent être formulées en termes clairs et mesurables.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Acteurs de premier plan : 33 % | Dirigeants (CXO) : 13 % | APAC : 39 % |

| Acteurs de milieu de gamme : 53 % | Responsables fonctionnels/d'unité : 36 % | EMEA : 35 % |

| Acteurs plus petits : 14 % | Responsables : 51 % | Amériques : 26 % |

Dimensionnement et prévision du marché

Notre construction de base part d'une reconstruction descendante de la demande, où les indicateurs de consommation d'aliments et de boissons emballés, l'activité de la restauration et les flux commerciaux observés sont utilisés pour former un pool de demande réaliste pour les produits de sirop dans chaque région. Les totaux sont ensuite corroborés par des vérifications ascendantes sélectives, telles que l'échantillonnage des fourchettes de prix des marques et des marques de distributeur par circuit et leur application à des volumes de consommation raisonnables, suivies de vérifications de cohérence auprès des fournisseurs et distributeurs pour ajuster toute valeur aberrante.

Certains intrants comptent plus que d'autres, ils ont donc été suivis avec soin et mis à jour dès l'apparition de nouvelles informations. Il s'agit notamment de l'intensité d'utilisation des sirops dans les boissons et desserts, des mouvements entre la distribution et la restauration, des évolutions du mix bio ou à teneur réduite en sucre susceptibles de faire varier les prix de vente moyens, des écarts de prix liés à l'emballage, et des effets des devises régionales sur la valeur déclarée. Lorsque les indices directs de volume étaient limités, nous avons comblé l'écart en utilisant des indicateurs proxy (comme l'expansion des circuits et les taux de croissance des catégories), puis en validant les volumes implicites par des retours primaires.

Pour les prévisions, nous nous appuyons sur une analyse de scénarios soutenue par un lissage de séries temporelles courtes sur les intrants clés, car la demande est sensible à l'inflation, à la reprise de la restauration et aux tendances de formulation. La trajectoire prospective est ancrée sur les avis d'experts concernant les prix et le mix à court terme, puis étendue à l'aide d'hypothèses reproductibles pouvant être expliquées et révisées à chaque actualisation.

Validation des données et cycle de mise à jour

La validation est effectuée par couches afin que le chiffre final du marché ne dépende pas d'une seule série de données. Les résultats du modèle sont comparés à des signaux indépendants, notamment l'orientation des échanges commerciaux, la croissance générale des aliments emballés et les mouvements au niveau des circuits, et les écarts sont ensuite examinés avant validation finale.

Des vérifications d'anomalies sont effectuées au niveau régional puis à nouveau au niveau de la consolidation mondiale, et une seconde revue par un analyste est réalisée pour confirmer que les intrants et les calculs sont cohérents avec le périmètre déclaré. En cas d'écart significatif, ou si un événement majeur modifie les prix ou l'offre, les experts concernés sont recontactés et les hypothèses sont mises à jour. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires pour les événements significatifs, et une nouvelle vérification pré-livraison est effectuée afin que les clients reçoivent la vision la plus récente.

Taille du marché des sirops selon Mordor Intelligence comparée à d'autres estimations publiées

Les estimations publiées du marché des sirops peuvent sembler très éloignées les unes des autres, même lorsqu'elles portent sur des produits similaires, car les calculs sont construits sur des points de départ et des étapes de conversion différents. Dans nos vérifications, les plus grands écarts proviennent généralement de ce qui est comptabilisé comme produit de sirop par rapport à une catégorie d'édulcorant adjacente, ainsi que du niveau de saisie des valeurs, au détail, en gros ou au niveau du fabricant.

Les sirops à usage pharmaceutique sont exclus du périmètre de Mordor Intelligence pour ce chiffre du marché des sirops, et ce seul choix d'inclusion peut faire grimper des chiffres qui, sur une même étiquette d'année, sembleraient sinon proches. Des différences apparaissent également lorsqu'un éditeur utilise les revenus départ-usine plutôt que les prix de vente au consommateur, applique une progression des prix de vente moyens plus rapide ou plus lente, ou met à jour les taux de change et les répartitions par circuit à des moments différents de l'année. Ces écarts sont faibles au niveau des intrants, mais une fois multipliés à travers les régions et les circuits, les totaux peuvent diverger de manière notable.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 50,28 milliards USD (2025) | |

| Éditeur sectoriel A | 53,60 milliards USD (2025) | Utilise un angle d'application plus large pouvant s'étendre au-delà de l'alimentation et des boissons, et peut appliquer des hypothèses de prix par circuit différentes qui font augmenter la valeur. |

| Éditeur sectoriel B | 38,81 milliards USD (2025) | Rapporte des valeurs départ-usine et un éventail de saveurs plus restreint dans certaines parties de la définition, ce qui peut réduire la valeur par rapport aux modèles reflétant les prix en aval. |

Le tableau montre que la majeure partie de l'écart s'explique par deux éléments pratiques, à savoir l'adjacence du périmètre et le niveau de la chaîne où la valeur est mesurée. En maintenant les intrants liés à des signaux de demande clairs, et en énonçant clairement le niveau de prix et les exclusions, nous obtenons un chiffre que les acheteurs peuvent rapprocher d'étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des sirops en 2026 ?

La taille du marché des sirops s'élevait à 52,22 milliards USD en 2026.

Quel est le TCAC prévu pour les sirops entre 2026 et 2031 ?

Le marché devrait croître à un TCAC de 5,56 % durant la période 2026-2031.

Quel type de produit devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Le sirop de chocolat devrait afficher le rythme le plus élevé, avec un TCAC de 6,97 %.

Quelle région devrait enregistrer la croissance la plus forte ?

L'Asie-Pacifique devrait enregistrer l'expansion la plus rapide avec un TCAC de 6,84 %.

Dernière mise à jour de la page le: