Taille et part du marché de l'analytique du commerce de détail

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.88 Milliards de dollars |

| Taille du Marché (2031) | 8.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.18% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'analytique du commerce de détail par Mordor Intelligence

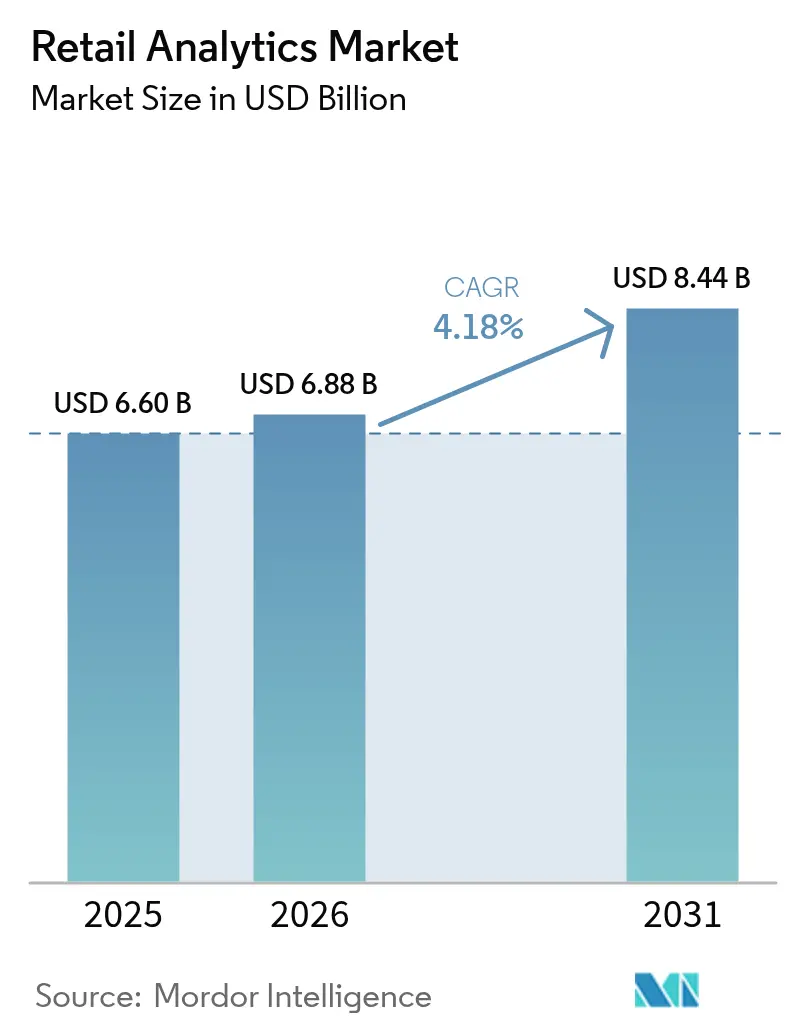

La taille du marché de l'analytique du commerce de détail en 2026 est estimée à 6,88 milliards USD, en hausse par rapport à la valeur de 2025 de 6,60 milliards USD, avec des projections pour 2031 indiquant 8,44 milliards USD, croissant à un TCAC de 4,18 % sur la période 2026-2031. L'essor du commerce omnicanal, la montée en puissance des volumes de données et l'adoption rapide des moteurs de décision pilotés par l'IA incitent les détaillants à intégrer l'analytique dans leurs processus quotidiens. Les modèles de livraison en cloud réduisent les coûts de possession et raccourcissent les cycles de déploiement, ce qui permet aux chaînes de taille intermédiaire d'accéder à des capacités autrefois réservées aux leaders mondiaux. La personnalisation en temps réel, les outils d'inventaire prescriptifs et l'optimisation avancée des promotions améliorent les taux de conversion et la rentabilité des commandes, même lorsque les marges se resserrent. L'avantage concurrentiel se déplace vers les plateformes qui intègrent des capacités prédictives, prescriptives et génératives, signalant que l'analytique est passée d'une dépense discrétionnaire à une exigence fondamentale du commerce de détail. [1]Adobe Staff, "Rapport Adobe 2025 sur l'IA et les tendances numériques," Adobe, adobe.com

Principaux enseignements du rapport

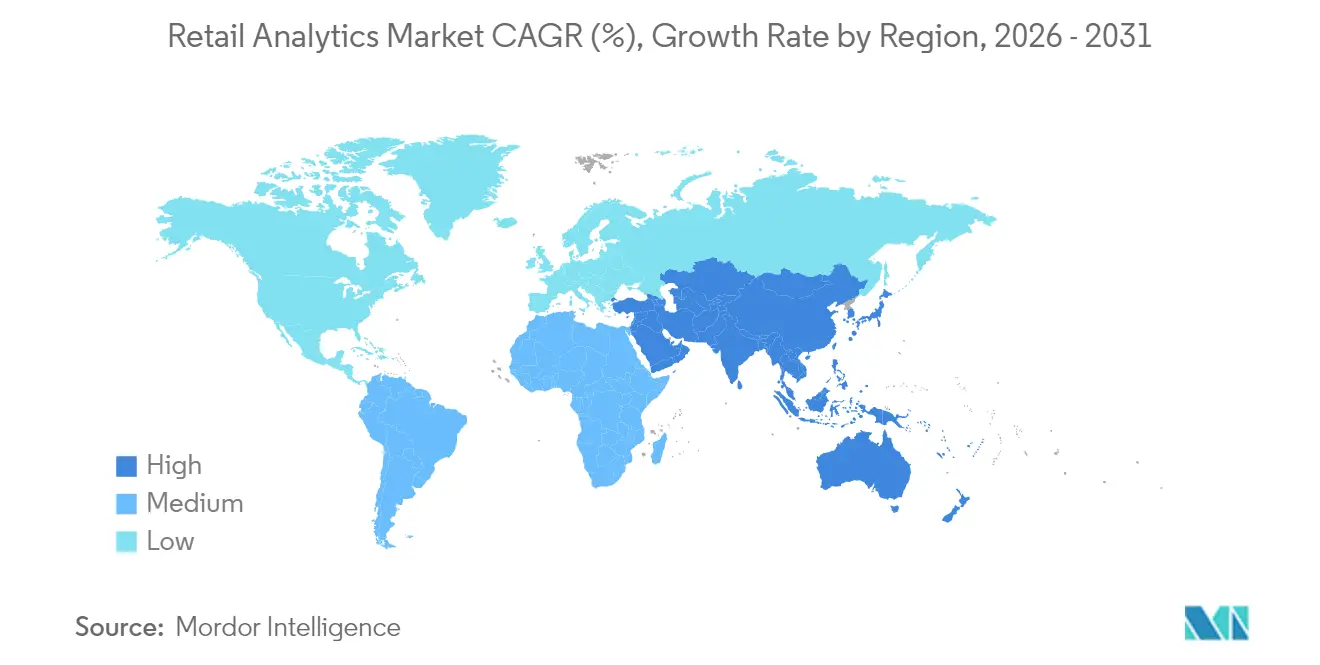

- Par géographie, l'Amérique du Nord a représenté 38,05 % des revenus en 2025, tandis que l'Asie-Pacifique devrait enregistrer la croissance la plus rapide avec un TCAC de 6,09 % jusqu'en 2031.

- Par solution, les logiciels ont représenté 72,40 % des dépenses en 2025 ; les services constituent la voie de croissance la plus rapide avec un TCAC de 7,45 % jusqu'en 2031.

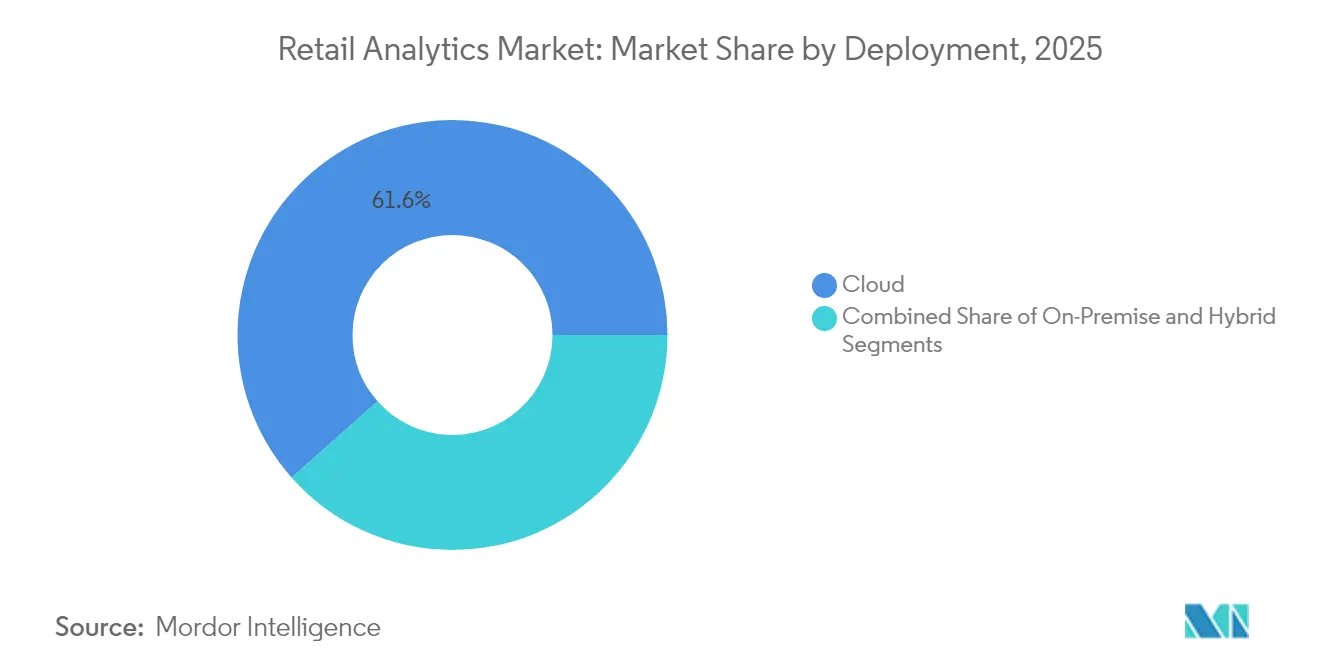

- Par déploiement, les mises en œuvre cloud ont représenté 61,55 % de l'activité en 2025 et devraient progresser à un TCAC de 9,22 % sur la période de prévision.

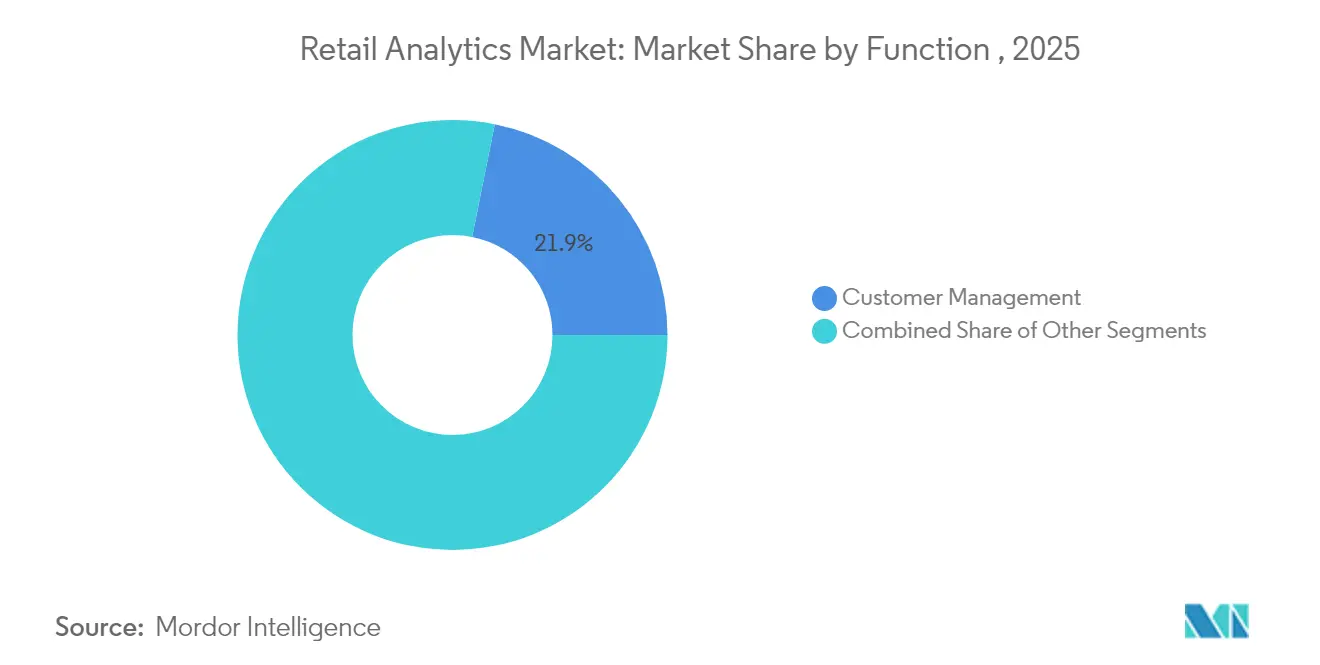

- Par fonction, l'analytique de gestion de la clientèle a capté une part de 21,85 % en 2025, tandis que l'analytique du marketing et du merchandising est en passe d'enregistrer la plus forte progression avec un TCAC de 7,86 %.

- Par format de vente au détail, les opérateurs de commerce électronique pur ont mené avec un taux de pénétration de 59,30 % en 2025 et devraient continuer à surpasser les autres avec un TCAC de 8,85 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'analytique du commerce de détail

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Explosion du volume de données omnicanal | +1.2% | Mondial ; le plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Avancées en IA/ML pour des insights prescriptifs en temps réel | +1.0% | Amérique du Nord, Europe, marchés avancés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption de l'analytique cloud réduisant les coûts de possession | +0.9% | Mondial ; adoption précoce en Amérique du Nord | Court terme (≤ 2 ans) |

| Demande de parcours d'achat hyper-personnalisés | +0.8% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Explosion du volume de données omnicanal

Les détaillants ingèrent désormais d'immenses volumes de signaux transactionnels, comportementaux et sociaux qui dépassent largement ceux des années précédentes et imposent des plateformes d'analytique évolutives. Le rythme de croissance des données incite à investir dans des lacs de données unifiés qui consolident les flux provenant des magasins, du commerce électronique et de tiers pour alimenter des rapports quasi en temps réel. Les opérateurs qui maîtrisent la reconnaissance rapide des tendances améliorent leur agilité tarifaire, affinent leurs prévisions de la demande et augmentent la rotation des stocks, ce qui contribue collectivement à l'amélioration de la marge brute. La gestion de cette croissance accélère également la demande de cloud, car une infrastructure élastique prévient les goulots d'étranglement de performance lors des pics d'activité. Par conséquent, la maturité analytique devient un baromètre de la résilience commerciale.

Avancées en IA/ML permettant des insights prescriptifs en temps réel

La détection de la demande alimentée par l'apprentissage automatique réduit les erreurs dans la chaîne d'approvisionnement et les opportunités de vente manquées, tandis que les applications de vision par ordinateur étendent l'intelligence au point de vente. Les détaillants qui intègrent l'IA dans leurs moteurs de recommandation captent de nouveaux flux de revenus issus de la vente croisée et améliorent la valeur vie client, à mesure que les résultats passent des tableaux de bord descriptifs aux décisions automatisées. Les modèles multimodaux qui combinent langage, vision et données structurées produisent des couches d'intelligence unifiées qui brisent les silos fonctionnels. Ces évolutions redéfinissent les profils de compétences recherchés par les détaillants et reconfigurent les critères de sélection des fournisseurs, avec un accent désormais mis sur les modèles préconstruits et explicables.

Adoption de l'analytique cloud réduisant le coût total de possession

La tarification par abonnement aligne les coûts sur l'utilisation et permet aux commerçants saisonniers d'ajuster leur capacité sans surinvestir dans du matériel sous-utilisé. Les mises à jour logicielles continues suppriment la nécessité de projets de mise à niveau perturbateurs, de sorte que les détaillants peuvent adopter plus rapidement de nouvelles fonctionnalités telles que l'IA générative. Les écosystèmes cloud améliorent le partage des données entre partenaires, ce qui soutient les programmes de prévision collaborative et de gestion des stocks par les fournisseurs. De plus, les outils intégrés de sécurité et de conformité allègent la charge des nouvelles obligations en matière de confidentialité, ce qui est essentiel pour les détaillants mondiaux gérant plusieurs juridictions.

Demande de parcours d'achat hyper-personnalisés

Les consommateurs attendent des marques qu'elles anticipent leurs intentions en temps réel, ce qui amène les détaillants à orchestrer des expériences individualisées sur tous les canaux. Les profils clients unifiés alimentent les décisions de marketing, de merchandising et de développement de produits qui créent des parcours cohérents de la découverte à la livraison. L'intégration de signaux contextuels tels que la localisation et la météo affine l'engagement, augmente le panier moyen et réduit le taux d'attrition. La personnalisation guide également la curation de l'assortiment, permettant des remises ciblées qui protègent les marges. Cette tendance renforce le lien stratégique entre des architectures robustes de données clients et la croissance des revenus.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementation sur la confidentialité des données et coûts de conformité | -0.7% | Europe, Amérique du Nord ; en expansion mondiale | Moyen terme (2-4 ans) |

| Systèmes informatiques hérités et déficit de compétences en analytique | -0.6% | Mondial ; plus prononcé dans les marchés émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementation sur la confidentialité des données et coûts de conformité

Le renforcement des lois sur la confidentialité telles que le RGPD et le CCPA oblige les détaillants à réingénier leurs pipelines de données pour respecter les règles de consentement et de minimisation. Les budgets de modernisation allouent désormais des parts croissantes aux outils de sécurité qui chiffrent et gouvernent les informations sensibles, détournant des fonds de l'innovation analytique. Les détaillants opérant à l'international font face à des matrices de conformité complexes qui allongent les cycles de déploiement pour les déploiements mondiaux. Les cadres de protection de la vie privée dès la conception aident à réduire l'exposition réglementaire, mais limitent également la granularité des données, ce qui peut restreindre la portée de l'analytique avancée sur les marchés à forte exigence réglementaire. L'interaction entre les obligations de protection et les ambitions analytiques demeure donc un exercice d'équilibre stratégique clé. [2]RIB Software, "Les 10 principales tendances en analytique et intelligence d'affaires pour 2025," RIB Software, 23 décembre 2024, rib-software.com.

Systèmes informatiques hérités et déficit de compétences en analytique

De nombreuses chaînes établies de longue date exploitent des systèmes de point de vente, de gestion des stocks et de fidélisation fragmentés qui résistent à l'échange fluide de données, ce qui retarde les projets d'analytique avancée. L'intégration de plateformes cloud modernes avec des systèmes sur site prolonge souvent les délais et gonfle les coûts. À la dette technique s'ajoute une pénurie de personnel capable de faire le lien entre la stratégie, l'ingénierie des données et la science des données. La rareté des talents exerce une pression à la hausse sur les salaires et peut ralentir le déploiement de cas d'usage sophistiqués tels que la tarification autonome ou l'analytique des rayons basée sur la vision par ordinateur. Les détaillants atténuent ce risque grâce à des outils low-code et des services gérés, mais cette contrainte reste un frein à la vitesse d'adoption.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par déploiement : le cloud gagne en dynamisme tandis que les modèles hybrides arrivent à maturité

Les déploiements cloud ont représenté 61,55 % des projets en 2025 et progresseront à un TCAC de 9,22 % jusqu'en 2031. La tarification par abonnement minimise les engagements en capital, et le calcul élastique permet aux détaillants de gérer les pics promotionnels sans baisse de performance. Bien que certaines chaînes conservent des données sensibles sur site pour satisfaire aux exigences de souveraineté et de latence, les architectures hybrides combinant stockage local des données et calcul cloud émergent comme un compromis stratégique. Ces conceptions hybrides réduisent les temps d'aller-retour pour les charges de travail critiques telles que la détection des fraudes, tout en tirant parti de l'économie du cloud pour l'entraînement des modèles analytiques. Par conséquent, les choix de déploiement dépendent de plus en plus des caractéristiques des charges de travail plutôt que d'une position générale de priorité au cloud ou sur site.

Par format de vente au détail : les acteurs du commerce électronique donnent le rythme

Les détaillants de commerce électronique pur ont représenté 59,30 % des déploiements en 2025 et continueront à surpasser les autres formats avec un TCAC de 8,85 %. Leurs architectures numériques natives permettent une adoption rapide des modèles prédictifs sans les obstacles d'intégration hérités, leur permettant d'affiner les expériences à chaque clic. Les opérateurs de magasins physiques comblent l'écart de données en ajoutant des capteurs, la RFID et la vision par ordinateur pour convertir le comportement en magasin en données exploitables. Les chaînes omnicanales adoptent une analytique du commerce unifié qui fusionne les insights en ligne et en magasin pour améliorer l'allocation des stocks entre canaux et l'acheminement des livraisons. Ces priorités variées illustrent que le modèle économique dicte les feuilles de route analytiques, mais tous les formats convergent vers le besoin d'insights plus rapides et plus granulaires.

Par fonction : la gestion de la clientèle en tête ; le marketing s'accélère

L'analytique de gestion de la clientèle a représenté 21,85 % du total 2025, les marques se concentrant sur l'efficacité de l'acquisition, l'optimisation de la conversion et l'expansion de la valeur vie client. Les plateformes de données unifiées alimentent des moteurs d'engagement multicanaux qui personnalisent les offres et les contenus. L'analytique du marketing et du merchandising devrait progresser à un TCAC de 7,86 % jusqu'en 2031, portée par la tarification dynamique et les algorithmes de promotion pilotés par l'IA qui réagissent aux signaux de demande en temps réel. L'analytique orientée inventaire et chaîne d'approvisionnement gagne également en pertinence, les entreprises utilisant des insights prescriptifs pour aligner les stocks sur les commandes omnicanales. Par conséquent, les outils d'aide à la décision évoluent au-delà des déploiements départementaux cloisonnés vers des couches d'intelligence à l'échelle de l'entreprise qui alignent la planification, le merchandising et la livraison.

Par solution : les logiciels dominent malgré la croissance des services

Les plateformes logicielles ont représenté 72,40 % des dépenses de 2025, soulignant une préférence pour des moteurs évolutifs qui prennent en charge plusieurs fonctions de vente au détail sans augmentation linéaire des coûts. Les fournisseurs intègrent des modules d'IA pour la segmentation de la clientèle, la prévision de la demande et l'optimisation des prix, ce qui renforce l'attrait des logiciels. Le sous-segment des services se développe à un TCAC de 7,45 %, les détaillants reconnaissant que les algorithmes seuls ne peuvent pas libérer toute la valeur sans expertise métier. L'analytique gérée, le conseil en mise en œuvre et le support à la gouvernance des modèles représentent désormais une part plus importante des budgets de projet. Les détaillants adoptant des services basés sur les résultats rapportent un délai de valorisation plus rapide, car les partenaires adaptent les insights aux objectifs métier plutôt qu'à des tableaux de bord génériques.

Analyse géographique

L'Amérique du Nord a dominé le marché de l'analytique du commerce de détail avec une part de revenus de 38,05 % en 2025, soutenue par une infrastructure cloud robuste, une forte pénétration du commerce électronique et la proximité des principaux fournisseurs d'analytique. Les détaillants des États-Unis prévoient d'augmenter leurs budgets technologiques en 2025, en allouant les plus grandes parts aux plateformes de données clients et aux moteurs de décision basés sur l'IA. Le Canada est légèrement en retrait mais investit massivement dans l'analytique client pour se différencier sur un marché mature, tandis que le Mexique met l'accent sur l'optimisation de la chaîne d'approvisionnement pour faire face à la volatilité logistique.

L'Asie-Pacifique devrait afficher le TCAC le plus rapide à 6,09 % jusqu'en 2031, portée par une croissance explosive du commerce électronique, une adoption croissante des smartphones et des programmes ambitieux de transformation numérique. La Chine est pionnière dans l'analytique du commerce social qui intègre les données de paiement, de livraison et d'engagement communautaire, produisant des boucles d'insight de bout en bout. Le paysage de consommateurs diversifié de l'Inde encourage les détaillants à déployer des modèles prédictifs qui adaptent les assortiments aux zones urbaines et rurales. Le Japon et la Corée du Sud mettent l'accent sur l'analytique centrée sur les magasins, comme la mesure de la fréquentation par vision par ordinateur, pour revitaliser les points de vente physiques. L'Europe conserve une empreinte significative ancrée par des systèmes de vente au détail sophistiqués au Royaume-Uni, en Allemagne et en France. Des règles strictes en matière de confidentialité favorisent l'adoption de déploiements hybrides qui équilibrent la résidence des données et l'évolutivité du cloud. L'analytique de durabilité gagne du terrain, les détaillants utilisant des indicateurs environnementaux pour guider les décisions d'approvisionnement et d'emballage. La croissance en Amérique latine se concentre au Brésil et en Argentine, où l'analytique aide à gérer la volatilité des devises et à optimiser les promotions localisées. Le Moyen-Orient et l'Afrique restent plus modestes mais actifs sur des marchés tels qu'Israël et les Émirats arabes unis, où le commerce de luxe et le tourisme accélèrent l'adoption de l'analytique de l'expérience client.

Paysage concurrentiel

Le marché de l'analytique du commerce de détail présente une concentration modérée. Les fournisseurs de logiciels d'entreprise tels que SAP, IBM, Oracle et Microsoft s'appuient sur leurs relations établies en matière d'ERP et de cloud pour vendre des modules d'analytique couvrant la planification, le merchandising et la livraison. Les fournisseurs spécialisés dans le commerce de détail, notamment Blue Yonder, RetailNext et Dunnhumby, se distinguent par des offres fonctionnelles plus approfondies portant sur la tarification, l'optimisation des rayons et la cartographie du parcours client. Les hyperscalers cloud Amazon Web Services et Google proposent des outils de BI natifs avec leur infrastructure, accentuant la pression sur le rapport qualité-prix des plateformes indépendantes.

Les stratégies concurrentielles révèlent une division entre les suites tout-en-un et les composants best-of-breed. Les grandes chaînes privilégient les plateformes intégrées pour réduire la complexité des fournisseurs, tandis que les détaillants de taille intermédiaire adoptent des outils modulaires pour des retours rapides. L'intégration de l'IA est désormais une attente de base. Les fournisseurs intègrent des requêtes en langage naturel, la détection automatisée des anomalies et la modélisation de scénarios qui convertissent les données brutes en actions recommandées, soutenant les gains de productivité du travail dans le merchandising et le marketing. Les start-ups spécialisées dans l'analytique du commerce unifié, la surveillance des magasins en temps réel ou la localisation des assortiments s'imposent en répondant aux points de douleur laissés ouverts par les suites plus larges. La consolidation est probable, les acteurs établis acquérant des acteurs de niche pour combler les lacunes de leurs capacités.

La conformité réglementaire et la souveraineté des données ajoutent une couche de différenciation, les fournisseurs proposant des contrôles de confidentialité préconfigurés séduisant les chaînes européennes et multinationales. Les architectures de plateformes ouvertes qui intègrent des données propriétaires avec des flux tiers sont également valorisées car elles permettent aux détaillants d'étendre les modèles analytiques sans codage extensif. Ces tendances indiquent collectivement que la sélection des fournisseurs repose non seulement sur les caractéristiques techniques, mais aussi sur la capacité à produire des résultats commerciaux rapides et mesurables.

Leaders du secteur de l'analytique du commerce de détail

SAP SE

IBM Corp.

Oracle Corp.

Salesforce (Tableau)

SAS Institute

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Salesforce a acquis PredictSpring pour 580 millions USD afin de renforcer l'analytique de l'engagement omnicanal.

- Avril 2025 : Oracle a lancé « Xstore Factor », ajoutant la prédiction par IA en temps réel à sa suite cloud pour le commerce de détail.

- Mars 2025 : IBM a réorganisé ses catégories de revenus pour aligner la sécurité des données avec ses offres d'analytique pour les clients du commerce de détail.

- Février 2025 : ThoughtSpot a introduit un module d'analyse des sentiments qui exploite les retours clients sur tous les canaux en temps réel.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon Mordor Intelligence, le marché de l'analytique du commerce de détail couvre les outils logiciels et de services qui collectent, intègrent et analysent les données relatives aux ventes, aux stocks, au comportement des acheteurs, aux prix et aux événements de la chaîne d'approvisionnement dans les magasins physiques, le commerce électronique pur et les environnements omnicanaux. L'étude valorise uniquement les solutions packagées vendues ou souscrites par les détaillants, à l'exclusion des développements internes sur mesure ou des plateformes de données d'entreprise plus larges.

Exclusion du périmètre : les outils d'écoute des réseaux sociaux sans analyse de conversion au détail sont exclus de ce périmètre.

Aperçu de la segmentation

- Par solution

- Logiciels

- Services

- Par modèle de déploiement

- Cloud

- Sur site

- Hybride

- Par fonction

- Gestion de la clientèle

- Opérations en magasin - Gestion des stocks

- Opérations en magasin - Gestion de la performance

- Gestion de la chaîne d'approvisionnement

- Marketing et merchandising - Tarification/Rendement

- Autres fonctions - Gestion du transport

- Autres fonctions - Gestion des commandes

- Par format de vente au détail

- Magasins physiques

- Commerce électronique pur

- Détaillants omnicanaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Israël

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent les fournisseurs de solutions, les détaillants de premier rang, les groupements d'achat régionaux et les intégrateurs de services cloud en Amérique du Nord, en Europe, en Asie-Pacifique et au Moyen-Orient. Ces discussions permettent de valider les frais de licence types, les délais de déploiement, les déclencheurs d'adoption et le rythme auquel les commerçants migrent des systèmes POS hérités vers des plateformes prêtes pour l'analytique, affinant ainsi les hypothèses de volume et de prix.

Recherche documentaire

Notre effort documentaire commence par des statistiques réputées et librement accessibles, telles que l'enquête mensuelle sur le commerce de détail du US Census, l'indice du commerce de détail d'Eurostat, le suivi des ventes de la National Retail Federation, les tableaux de bord des dépenses par carte de la Bank of England et les données d'expéditions douanières agrégées via Volza. Ces séries constituent les bases des volumes de ventes, du nombre de magasins et des flux transfrontaliers. Nous y superposons ensuite des informations issues des rapports 10-K des entreprises, des présentations aux investisseurs des détaillants, des dépôts de brevets consultés via Questel et des revues spécialisées qui suivent les cas d'usage de l'IA en magasin. D&B Hoovers et Dow Jones Factiva fournissent des ventilations de revenus qui aident à approximer les ratios de dépenses logicielles. Les sources citées ci-dessus illustrent, sans les épuiser, l'ensemble des documents secondaires examinés.

Dimensionnement du marché et prévisions

Un modèle descendant construit les dépenses en analytique du commerce de détail en tant que part des budgets informatiques totaux, reconstitués à partir des ventes nationales au détail, des empreintes de magasins et des valeurs moyennes des transactions. Les résultats sont recoupés par des analyses ascendantes sélectives utilisant la valeur annuelle des contrats échantillonnés multipliée par les installations actives dans les régions clés. Les paramètres déterminants incluent la pénétration des abonnements cloud, les volumes de commandes omnicanaux, la taille moyenne du panier, la densité des capteurs de fréquentation en magasin et la fréquence des campagnes pilotées par l'IA. Les prévisions utilisent une régression multivariée qui relie l'adoption des logiciels à des facteurs tels que la croissance des ventes en ligne, la pénétration des smartphones et les jalons réglementaires en matière de confidentialité des données. Lorsque les estimations ascendantes ne couvrent pas certaines zones géographiques de niche, des ratios de référence issus de marchés comparables sont appliqués, puis validés lors d'appels de suivi.

Cycle de validation des données et de mise à jour

Chaque ébauche est soumise à des contrôles d'anomalies, des tests de résistance par scénarios et une révision par les pairs avant validation. Nous actualisons les chiffres annuellement, avec des mises à jour intermédiaires déclenchées par des événements significatifs tels que des acquisitions majeures de fournisseurs ou des fluctuations importantes des devises, garantissant ainsi aux clients une vision calibrée et actualisée.

Pourquoi la base de référence de Mordor en analytique du commerce de détail est fiable

Les valeurs de marché publiées divergent souvent parce que les entreprises retiennent des périmètres fonctionnels, des structures de prix et des cadences de mise à jour différents. Notre approche rigoureuse, limitée aux solutions analytiques packagées et guidée par des variables auditées annuellement, réduit le bruit généré par le chevauchement des catégories d'analyse de données.

Les principaux facteurs d'écart incluent une couverture de périmètre plus large chez d'autres acteurs (par exemple, l'intégration de data lakes génériques), des hypothèses agressives d'inflation des prix SaaS et des conversions de devises moins fréquentes qui ignorent les récentes variations des dépenses informatiques dans le commerce de détail.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 6,32 Md USD | Mordor Intelligence | |

| 8,75 Md USD | Global Consultancy A | Inclut des plateformes BI plus larges et des suites CRM prédictives |

| 8,90 Md USD | Industry Association B | Utilise les revenus des fournisseurs déclarés au prix catalogue, et non à la facturation réelle |

| 8,50 Md USD | Regional Consultancy C | Applique une hausse de prix annuelle uniforme de 20 % sans ventilation régionale |

La comparaison montre qu'une fois les dérives de périmètre et l'inflation des prix filtrées, la base de référence modérée de Mordor offre un point de départ transparent et reproductible pour les équipes stratégiques qui ont besoin de chiffres fiables aujourd'hui.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de l'analytique du commerce de détail ?

La taille du marché de l'analytique du commerce de détail devrait atteindre 6,88 milliards USD en 2026 et croître à un TCAC de 4,18 % pour atteindre 8,44 milliards USD d'ici 2031.

Qui sont les acteurs clés du marché de l'analytique du commerce de détail ?

IBM Corporation, Oracle Corporation, SAP SE, SAS Institute Inc. et Salesforce.com Inc. (Tableau Software Inc.) sont les principales entreprises opérant sur le marché de l'analytique du commerce de détail.

Quelle est la région à la croissance la plus rapide sur le marché de l'analytique du commerce de détail ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé sur la période de prévision (2026-2031).

Quelle région détient la plus grande part sur le marché de l'analytique du commerce de détail ?

En 2026, l'Amérique du Nord représente la plus grande part de marché sur le marché de l'analytique du commerce de détail.

Quelles années couvre ce marché de l'analytique du commerce de détail, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché de l'analytique du commerce de détail était estimée à 6,88 milliards USD. Le rapport couvre la taille historique du marché de l'analytique du commerce de détail pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché de l'analytique du commerce de détail pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Quel est le segment fonctionnel à la croissance la plus rapide dans l'analytique du commerce de détail ?

L'analytique du marketing et du merchandising devrait progresser à un TCAC de 7,86 % jusqu'en 2031.

Quel format de vente au détail investit le plus massivement dans l'analytique ?

Les détaillants de commerce électronique pur détiennent 59,30 % de l'utilisation et convertissent leurs avantages en matière de données en un rythme de croissance de 8,85 % jusqu'en 2031.

Dernière mise à jour de la page le: