Taille et part du marché de la bio pharma logistique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 152.04 Milliards de dollars |

| Taille du Marché (2031) | 234.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.06% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la bio pharma logistique par Mordor Intelligence

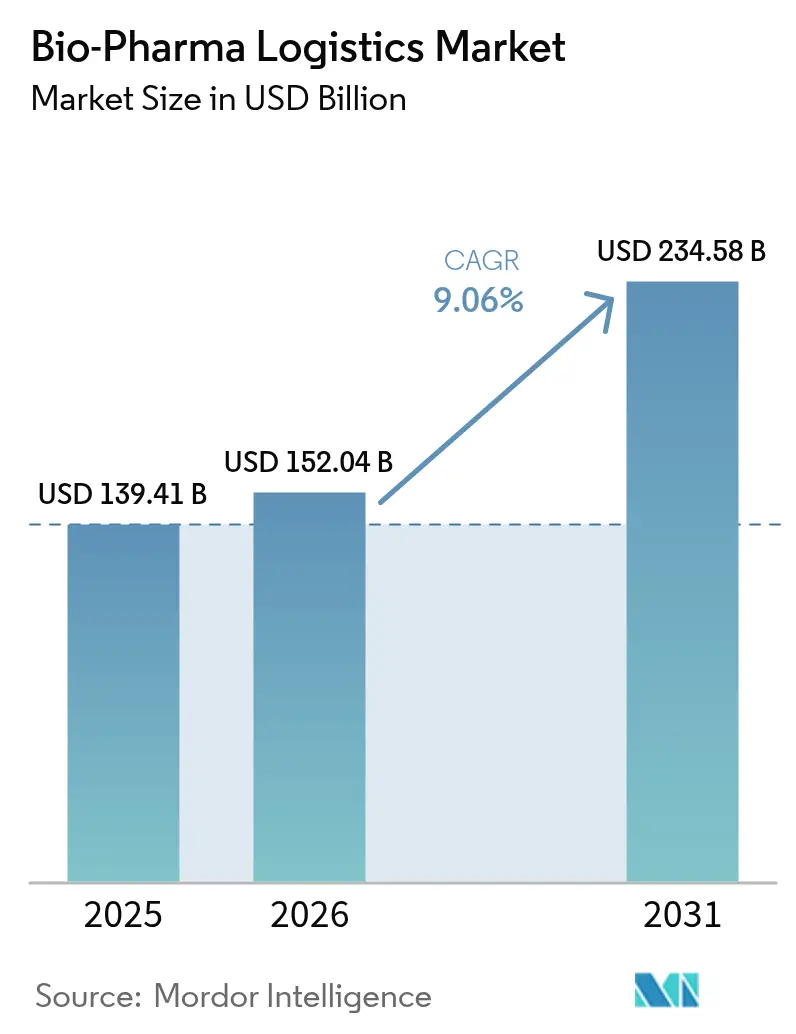

Le marché de la bio pharma logistique était évalué à 139,41 milliards USD en 2025 et devrait croître de 152,04 milliards USD en 2026 pour atteindre 234,58 milliards USD d'ici 2031, à un TCAC de 9,06 % pendant la période de prévision (2026-2031). Cette croissance reflète un pivot sectoriel, passant de la distribution conventionnelle de médicaments en vrac vers des réseaux hautement spécialisés à température contrôlée, conçus pour les biologiques avancés, les vaccins à ARNm et les thérapies cellulaires & géniques personnalisées. Les exigences de mise à l'échelle pour l'expédition à ultra-basse température (jusqu'à −150 °C) remodèlent les portefeuilles de services, poussant les prestataires à développer leurs capacités en azote liquide et en surveillance en temps réel. La sévérité accrue du contrôle réglementaire — illustrée par la décision de l'Agence européenne des médicaments de mettre fin aux extensions généralisées des certificats de bonnes pratiques de distribution — amplifie également la demande pour des partenaires logistiques tiers certifiés. Les pressions parallèles en matière de durabilité stimulent les investissements dans les emballages réutilisables, l'optimisation des itinéraires et les flottes électrifiées, alors que les expéditeurs cherchent à réduire les émissions de la chaîne d'approvisionnement qui représentent plus de 80 % des émissions de carbone du secteur.

Principaux enseignements du rapport

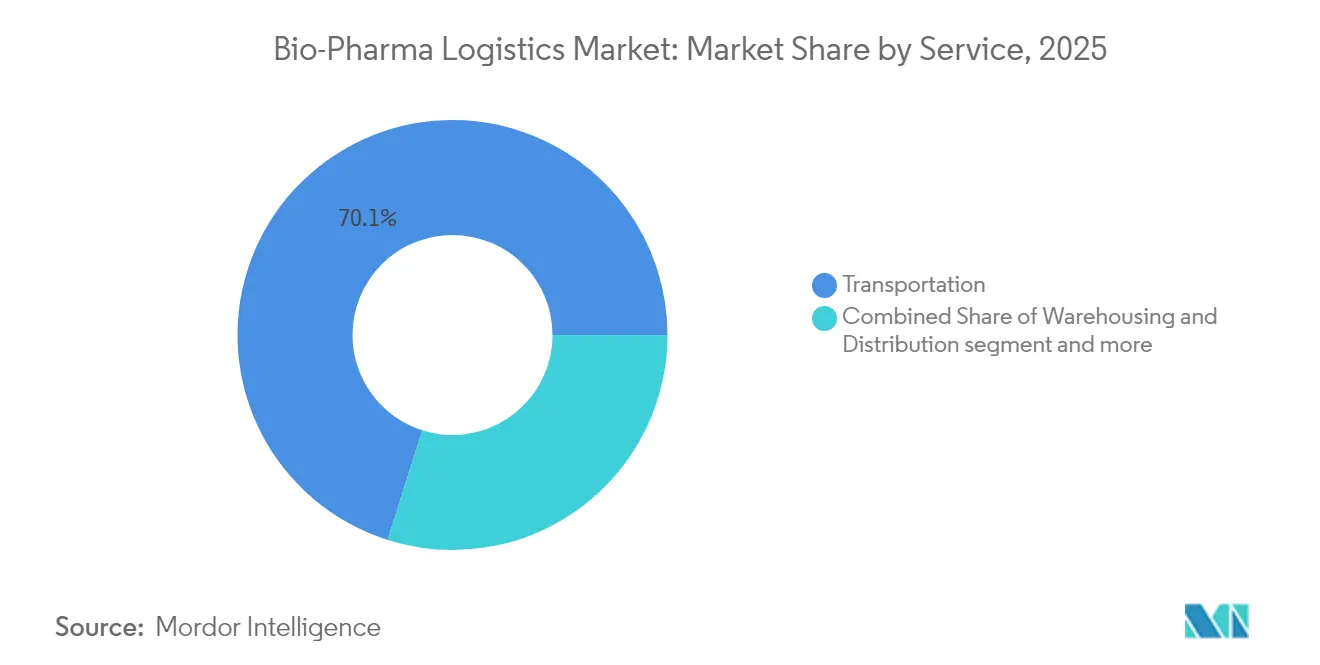

- Par service, le transport détenait 70,12 % de la part de marché de la bio pharma logistique en 2025. Le marché de la bio pharma logistique pour les services à valeur ajoutée devrait dépasser le marché global avec un TCAC de 10,77 % entre 2026 et 2031.

- Par plage de température, la chaîne du froid représentait 68,40 % de la taille du marché de la bio pharma logistique en 2025. Le marché de la bio pharma logistique pour la chaîne du froid progresse à un TCAC de 10,49 % entre 2026 et 2031.

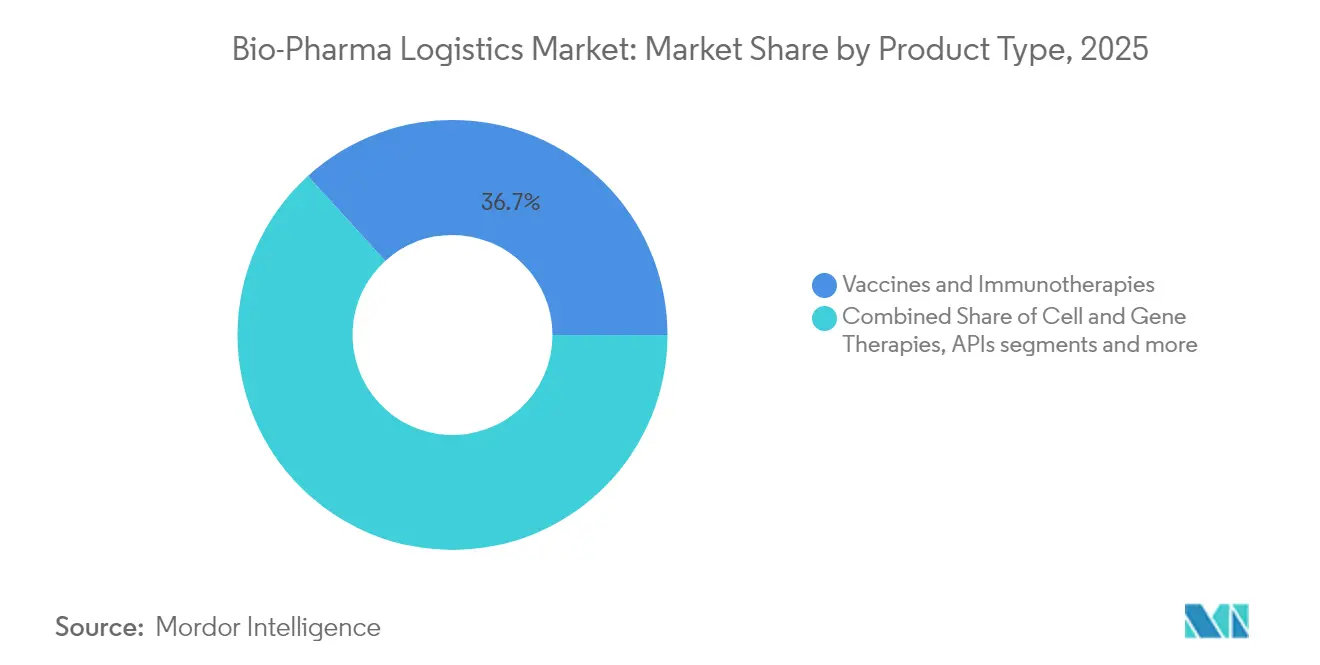

- Par type de produit, les vaccins et immunothérapies étaient en tête avec 36,74 % de la part des revenus du marché de la bio pharma logistique en 2025. Le marché de la bio pharma logistique pour les thérapies cellulaires et géniques affiche la trajectoire la plus rapide avec un TCAC de 13,05 % entre 2026 et 2031.

- Par utilisateur final, les fabricants de bio pharma ont capturé 58,10 % de la part du marché de la bio pharma logistique en 2025. Le marché de la bio pharma logistique pour les ORC/OFC enregistre le TCAC projeté le plus élevé à 12,02 % entre 2026 et 2031.

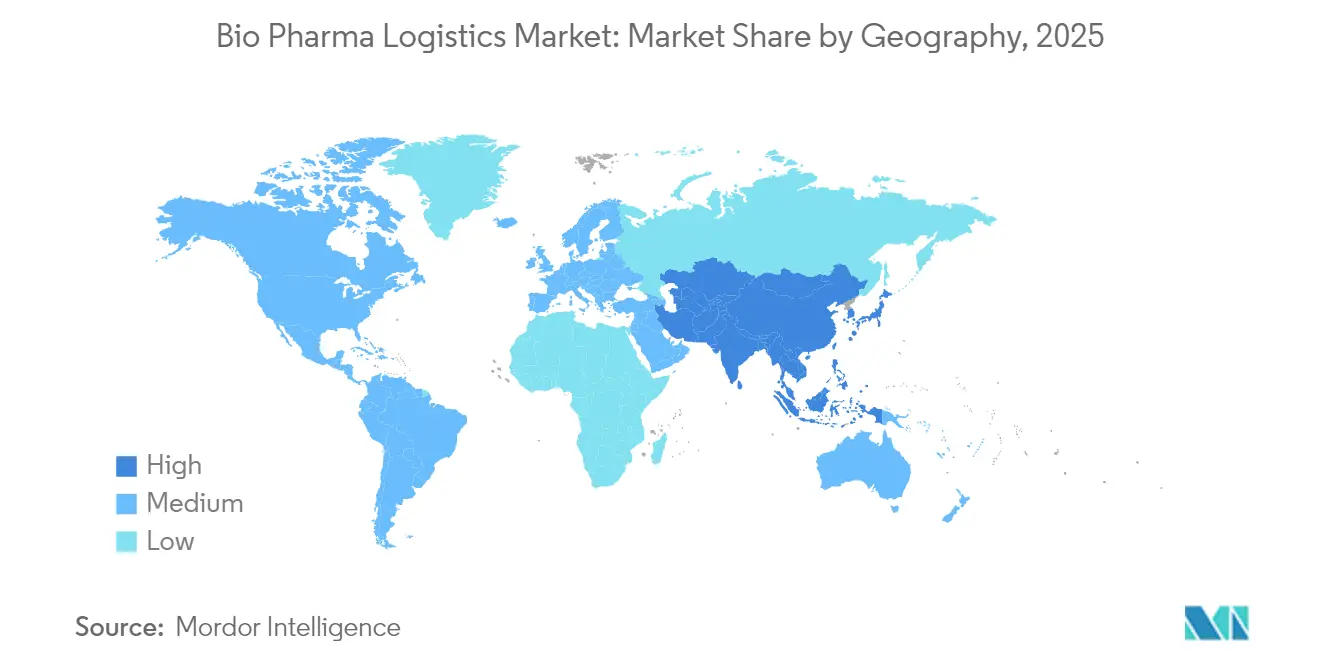

- Par géographie, l'Amérique du Nord a conservé le leadership avec 41,20 % de la part du marché de la bio pharma logistique en 2025. Le marché de la bio pharma logistique pour l'Asie-Pacifique devrait s'étendre à un TCAC de 11,06 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la bio pharma logistique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la part des biologiques de haute valeur et de la pharmacie de spécialité amplifiant la demande de chaîne du froid | +2.1% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Croissance des thérapies avancées (ARNm, cellulaires et géniques) nécessitant une logistique à ultra-basse température | +1.8% | Amérique du Nord et Europe en tête, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Mondialisation et décentralisation des essais cliniques accélérant les expéditions directes au patient | +1.4% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Conformité stricte aux bonnes pratiques de distribution/bonnes pratiques x (BPD/BPx) à l'échelle mondiale imposant l'externalisation vers des prestataires logistiques tiers certifiés | +1.6% | Mondial, avec les marchés émergents qui rattrapent leur retard | Moyen terme (2 à 4 ans) |

| Commerce électronique et distribution directe au consommateur de médicaments spécialisés stimulant la livraison du dernier kilomètre à température contrôlée | +1.2% | Marchés développés en tête, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion de la fabrication de biologiques sur les marchés émergents augmentant les flux transfrontaliers de chaîne du froid | +1.1% | Asie-Pacifique en cœur, débordement vers le Moyen-Orient et l'Afrique et l'Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la part des biologiques de haute valeur et de la pharmacie de spécialité amplifiant la demande de chaîne du froid

Les défaillances de la chaîne du froid coûtent au secteur 35 milliards USD par an, soulignant l'impératif financier d'une gestion résiliente des températures. Les prestataires logistiques déploient des analyses prédictives basées sur l'IA pour anticiper les risques d'écart de température, tandis que des améliorations sécuritaires contrent la montée des menaces liées aux contrefaçons. Frontier Scientific Solutions a investi 1,5 milliard USD dans des infrastructures de Zone de Commerce Extérieur autour des aéroports de Wilmington et de Shannon afin de réduire les délais de transit et de protéger les biologiques de haute valeur [1]Frontier Scientific Solutions, "Les investissements en Zone de Commerce Extérieur renforcent le corridor de chaîne du froid pour les biologiques," biopharminternational.com.

Croissance des thérapies avancées (ARNm, cellulaires et géniques) nécessitant une logistique à ultra-basse température

Les produits à base d'ARNm et de vecteurs viraux nécessitent un stockage jusqu'à −150 °C. Cryoport et SK Pharmteco ont lancé une plateforme intégrée couvrant la fabrication et la distribution adaptée à ces thérapies[2]Cryoport Systems, "Cryoport et SK pharmteco annoncent une plateforme intégrée de chaîne d'approvisionnement pour les thérapies avancées," cryoport.com. Les recherches sur les lipides thermostables qui préservent l'ARNm à une réfrigération standard pourraient réduire la dépendance aux réseaux de congélation profonde, mais les pipelines actuels s'appuient encore largement sur les infrastructures cryogéniques. L'acquisition par DHL de CRYOPDP, qui gère plus de 600 000 envois ultra-froids par an, illustre la consolidation autour des capacités spécialisées.

Mondialisation et décentralisation des essais cliniques accélérant les expéditions directes au patient

Les essais décentralisés améliorent le recrutement et la rétention, mais déplacent la logistique du dépôt vers le site vers la livraison à domicile. Les commanditaires exigent désormais des modèles d'inventaire flexibles et orientés par la demande, ainsi qu'une coordination de télésanté. FedEx a étendu ses Centres de sciences de la vie en Asie et déployé un suivi basé sur des capteurs pour gérer le contrôle de la température à domicile [3]FedEx étend ses centres de sciences de la vie en Asie avec un suivi basé sur des capteurs," BioSpectrum Asia, biospectrumasia.com.

Conformité stricte aux bonnes pratiques de distribution/bonnes pratiques x (BPD/BPx) à l'échelle mondiale imposant l'externalisation vers des prestataires logistiques tiers certifiés

Le retour de l'Agence européenne des médicaments en 2025 à la certification stricte des bonnes pratiques de distribution et la révision du Calendrier M de l'Inde imposent les meilleures pratiques mondiales, incitant les fabricants de médicaments à externaliser vers des réseaux tels que les 270 sites certifiés bonnes pratiques x de Kuehne+Nagel. Aux États-Unis, le régime de sérialisation de la Loi sur la sécurité de la chaîne d'approvisionnement des médicaments accroît encore davantage la complexité de la conformité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contraintes de capacité dans le fret aérien à température contrôlée et l'approvisionnement en azote liquide/glace carbonique entraînant une volatilité des coûts | -1.3% | Mondial, avec une pression aiguë en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Divergences des exigences réglementaires et douanières mondiales provoquant des retards et des risques d'écart de température | -0.9% | Mondial, affectant particulièrement les expéditions transfrontalières | Moyen terme (2 à 4 ans) |

| Empreinte carbone élevée des opérations de chaîne du froid entraînant des investissements coûteux en durabilité | -0.7% | Mondial, avec des exigences plus strictes en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Pénurie de main-d'œuvre qualifiée et d'infrastructures certifiées aux bonnes pratiques de distribution dans les régions émergentes limitant la fiabilité | -0.6% | Marchés émergents en Asie-Pacifique, Moyen-Orient et Afrique, et Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contraintes de capacité dans le fret aérien à température contrôlée et l'approvisionnement en azote liquide/glace carbonique entraînant une volatilité des coûts

Les pénuries de glace carbonique lors du déploiement du vaccin contre la COVID-19 ont révélé une base d'approvisionnement fragile. Les unités de séparation de l'air sont aux prises avec des prix de l'énergie élevés, tandis que la capacité de soute des frets aériens est en concurrence avec le commerce électronique. Le Centre de traitement pharmaceutique de l'Aéroport de Vienne a doublé son espace de chaîne du froid, mais les réservations anticipées dépassent toujours la disponibilité des créneaux, provoquant des pics tarifaires et forçant des changements de mode de transport.

Divergences des exigences réglementaires et douanières mondiales provoquant des retards et des risques d'écart de température

Seulement 14 % des dispensateurs américains étaient prêts pour la Loi sur la sécurité de la chaîne d'approvisionnement des médicaments (DSCSA) avant la période de grâce d'application de la Food and Drug Administration (FDA), et des taux d'erreur de 30 % dans les données du Système de communication d'informations sur les événements de la chaîne d'approvisionnement (EPCIS) risquent de mettre en quarantaine les expéditions. La loi chinoise contre l'espionnage a retardé les inspections occidentales, tandis que l'arriéré du Règlement européen sur les dispositifs médicaux ralentit les autorisations de produits combinés, prolongeant collectivement les durées de séjour aux frontières et accentuant le risque d'écart de température.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : les services à valeur ajoutée dépassent le transport traditionnel

Le transport représentait 70,12 % du chiffre d'affaires du marché de la bio pharma logistique en 2025, ancré par les réseaux routiers pour le dernier kilomètre et les corridors aériens pour les biologiques urgents. Néanmoins, les services à valeur ajoutée devraient croître de 10,77 % par an jusqu'en 2031, car les clients exigent l'étiquetage, le conditionnement en kits et la libération par une personne qualifiée en parallèle du transport de base. Les prestataires exploitent l'IA dans les entrepôts pour anticiper les pics de capacité et prévenir les écarts de température. La plateforme FastChain de Catalent illustre le passage vers une exécution orientée par la demande, associant un inventaire en temps réel à des dépôts régionaux. La taille du marché de la bio pharma logistique pour les services à valeur ajoutée devrait s'élargir régulièrement, reflétant la complexité réglementaire et les besoins en emballage centré sur le patient. Le transport conservera son envergure mais subira une pression tarifaire à mesure que l'offre se resserrera dans le transport frigorifique routier et le fret aérien.

Au sein du transport, la logistique routière reste dominante pour les livraisons en dessous de zéro à travers les réseaux continentaux, tandis que l'aérien joue un rôle critique dans les envois de thérapies géniques à ultra-froid malgré les contraintes de capacité persistantes. Le fret maritime gagne modestement des parts de marché à mesure que les objectifs de durabilité favorisent les changements modaux pour les biologiques stables. La croissance de l'entreposage suit les préférences des clients pour le stockage externalisé, notamment en Europe où les nouvelles salles froides conformes aux bonnes pratiques de fabrication ouvrent la voie à la distribution transfrontalière.

Par plage de température : domination de la chaîne du froid dans un contexte de croissance ultra-froide

Les services de chaîne du froid ont représenté 68,40 % du marché de la bio pharma logistique en 2025 et connaîtront la croissance la plus rapide avec un TCAC de 10,49 %. Les couloirs réfrigérés (2-8 °C) soutiennent les flux de vaccins et d'insuline, tandis que l'ultra-froid (−20 °C à −150 °C) émerge comme le sous-segment phare pour les thérapies à ARNm et les thérapies cellulaires et géniques. La taille du marché de la bio pharma logistique liée aux envois ultra-froids devrait presque doubler d'ici 2031. Les prestataires investissent dans des panneaux à isolation sous vide, des matériaux à changement de phase et des expéditeurs à base d'azote sec avec des balises IdO pour des flux de température en direct.

Les réseaux ambiants (15-25 °C) continuent de servir les solides oraux traditionnels, mais croissent plus lentement à mesure que les formulaires s'orientent vers les biologiques. Le congelé (0 °C à −20 °C) reste une niche pour les principes actifs pharmaceutiques spécifiques et les stocks à long terme. Les impératifs de durabilité accélèrent le passage aux expéditeurs réutilisables et aux réfrigérateurs électrifiés, créant des modèles hybrides associant l'énergie verte à une masse thermique dense. Des projets pilotes de chaîne de blocs (blockchain) suivent les événements de la chaîne de garde pour assurer la conformité.

Par type de produit : les thérapies cellulaires et géniques mènent la croissance portée par l'innovation

Les vaccins et immunothérapies ont mené les revenus de 2025 avec une part de 36,74 %, portés par les programmes de santé publique en cours. Cependant, les thérapies cellulaires et géniques affichent la croissance la plus dynamique avec un TCAC de 13,05 % jusqu'en 2031, stimulant la demande de conteneurs sur mesure et surveillés. Les emballages qualifiés pour la chaîne du froid des vecteurs viraux intègrent des amortisseurs de vibrations et de la glace carbonique à libération lente. La part de marché de la bio pharma logistique pour les vaccins se modérera à mesure que les programmes prophylactiques se stabiliseront, tandis que les principes actifs pharmaceutiques et les biologiques en vrac maintiennent un volume régulier vers les usines de grande capacité.

Les tests analytiques avancés, tels que la chromatographie en phase inverse par paires d'ions pour le profilage des impuretés de l'ARNm, allongent les délais de pré-libération, rendant le stockage intermédiaire sécurisé vital. Les biologiques en dose finie bénéficient des efficacités des usines de remplissage-finition mais dépendent toujours d'une visibilité de bout en bout sur la chaîne du froid.

Par utilisateur final : les ORC et OFC stimulent l'accélération de l'externalisation

Les fabricants de bio pharma détenaient 58,10 % de la part des revenus en 2025 ; cependant, les organisations de recherche sous contrat (ORC)/organisations de fabrication sous contrat (OFC) croissent le plus rapidement avec un TCAC de 12,02 %, car les entreprises externalisent leur complexité. Ce glissement multiplie les couloirs d'expédition, car chaque OFC sert plusieurs commanditaires. Les hôpitaux et les sites d'essais cliniques nécessitent des options directes au patient et un réapprovisionnement flexible. La taille du marché de la bio pharma logistique allouée aux flux de travail des ORC/OFC augmentera donc de manière disproportionnée, attirant des transporteurs spécialisés titulaires de licences d'essais cliniques et d'une expertise en visite à distance.

Les fabricants commandent toujours des volumes importants, en s'appuyant sur des contrats à long terme avec des intégrateurs pour sécuriser les capacités. Les pharmacies de spécialité et les modèles émergents de livraison directe au thérapeute forment une queue diversifiée, chacun exigeant un suivi granulaire pour la chaîne d'identité.

Analyse géographique

L'Amérique du Nord a conservé 41,20 % de la part du marché de la bio pharma logistique en 2025, soutenue par une fabrication pharmaceutique bien établie, des réseaux denses certifiés aux bonnes pratiques de distribution, et l'adoption précoce de la surveillance activée par l'IdO. Des programmes d'investissement majeurs, tels que l'acquisition par UPS d'Andlauer Healthcare Group pour 1,6 milliard USD, approfondissent l'infrastructure régionale et renforcent le leadership en matière de normes.

L'Asie-Pacifique devrait croître à un TCAC de 11,06 % et représentera la majorité de la valeur incrémentale du marché d'ici 2031. Les innovateurs chinois délocalisent la production de vecteurs à Singapour et en Thaïlande pour diversifier les risques, tandis que l'Inde développe sa production d'injectables en vertu de règles de bonnes pratiques de fabrication révisées. Le nouveau hub pharmaceutique multi-locataires de Singapour incarne l'élan de la région vers le stockage frigorifique de haute qualité et le dédouanement rapide transfrontalier. En conséquence, la taille du marché de la bio pharma logistique liée aux couloirs commerciaux intra-asiatiques devrait s'accélérer.

L'Europe reste une puissance, s'appuyant sur une conformité réglementaire stricte et de vastes corridors de froid routiers et ferroviaires. L'extension climatiquement neutre de DHL de 30 000 m² près de Francfort soutient l'entreposage en dessous de zéro jusqu'à −70 °C, renforçant la capacité du continent à gérer les pipelines de thérapies cellulaires et géniques. La consolidation en cours améliore la qualité des services, bien que des contraintes de capacité persistent dans les principaux carrefours de fret comme Schiphol et Bruxelles.

L'Amérique du Sud et le Moyen-Orient et l'Afrique présentent des profils d'opportunités émergentes. Les campagnes gouvernementales de vaccination et l'augmentation du traitement des maladies chroniques catalysent le besoin de salles froides certifiées et d'interfaces route-air. Cependant, des réseaux électriques insuffisants et une supervision limitée des bonnes pratiques de distribution posent des défis de qualité de service, ralentissant le rythme des mises à niveau des infrastructures.

Paysage concurrentiel

Le marché de la bio pharma logistique est modérément consolidé, les cinq premiers intégrateurs contrôlant une majorité estimée de la capacité certifiée mondiale. DHL, UPS, FedEx, Kuehne+Nagel et DB Schenker s'appuient sur leur solidité financière pour développer des campus multi-températures et des tours de contrôle basées sur l'IA. DHL a alloué 2 milliards EUR (2,29 milliards USD) à la logistique de santé d'ici 2030, incluant de nouvelles chambres de congélation profonde pour renforcer les couloirs de thérapies cellulaires. UPS a suivi avec des acquisitions ciblées en Europe et au Canada, ajoutant des entrepôts à six zones et un savoir-faire en emballages passifs.

Des spécialistes tels que Cryoport Systems et World Courier se différencient par des solutions de bout en bout pour les médicaments personnalisés. L'alliance stratégique de Cryoport avec SK pharmteco fusionne les services de fabrication de vecteurs et de transport cryogénique pour capturer de la valeur tout au long de la chaîne des thérapies avancées. Pendant ce temps, les acteurs régionaux investissent dans l'intégration verticale ; le Groupe YCH d'Asie et Kerry Logistics déploient des tableaux de bord virtuels de température pour concurrencer les intégrateurs mondiaux dans l'exécution du dernier kilomètre local.

L'adoption des technologies constitue le nouveau champ de bataille. Les prestataires intègrent des documents électroniques vérifiés par chaîne de blocs (blockchain) pour simplifier les formalités douanières et utilisent des analyses prédictives pour prévoir les cycles de renouvellement de la glace carbonique. Les initiatives de durabilité — notamment les flottes de camions électriques et les expéditeurs réutilisables à changement de phase — servent à la fois les objectifs de coûts et d'image de marque, alors que les clients recherchent des chaînes d'approvisionnement neutres en carbone.

Des espaces non exploités subsistent dans les marchés émergents insuffisamment desservis où les installations conformes aux bonnes pratiques de distribution sont rares. Les entreprises proposant une livraison par drone à température contrôlée socialement acceptée et des salles froides alimentées à l'énergie solaire sont en mesure de saisir la croissance, à condition d'obtenir les approbations réglementaires locales.

Leaders du secteur de la bio pharma logistique

Deutsche Post DHL Group

Kuehne + Nagel

UPS (Marken)

FedEx

DSV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : DHL Express a ouvert un hub de fret de 140 millions USD à l'Aéroport Lyon-Saint Exupéry capable de traiter 17 500 colis par heure, y compris les flux de vaccins, et équipé de 78 chargeurs pour véhicules électriques.

- Mai 2025 : DHL Group a étendu son Campus de sciences de la vie et de santé de Florstadt avec 30 000 m² de stockage climatiquement neutre jusqu'à −70 °C.

- Avril 2025 : UPS a annoncé un accord de 2,2 milliards CAD (1,6 milliard USD) pour l'acquisition d'Andlauer Healthcare Group afin de renforcer la capacité de chaîne du froid au Canada.

- Janvier 2025 : UPS a finalisé les acquisitions de Frigo-Trans et BPL, ajoutant six entrepôts multi-températures et une large couverture routière européenne.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial de la logistique biopharmaceutique comme étant le transport payant, l'entreposage, la distribution et certains services à valeur ajoutée qui maintiennent les vaccins, les thérapies cellulaires et géniques, les IPA biologiques en vrac et les doses biologiques finies dans les températures ou plages ambiantes requises, de la sortie de l'usine aux points finaux cliniques ou commerciaux dans le monde entier. Nous comptons sur des spécialistes 3PL et des intégrateurs lorsque les expéditions sont conformes aux normes GDP ou GxP.

Exclusion du champ d'application : Les déplacements de petites molécules génériques, de réactifs de diagnostic, de dispositifs médicaux et de flottes internes captives sont exclus de ce champ d'application.

Aperçu de la segmentation

- Par service

- Transport

- Route

- Rail

- Mer/Océan

- Air

- Entreposage et distribution

- Services à valeur ajoutée (étiquetage, conditionnement en kits, libération par personne qualifiée)

- Transport

- Par plage de température

- Chaîne du froid

- Ambiant (15-25 °C)

- Réfrigéré (2-8 °C)

- Congelé (0 °C à -20 °C)

- Ultra-froid / Cryogénique (-20 °C à -150 °C)

- Chaîne hors froid

- Chaîne du froid

- Par type de produit

- Vaccins et immunothérapies

- Thérapies cellulaires et géniques

- Principes actifs pharmaceutiques et biologiques en vrac

- Biologiques en dose finie

- Autres

- Par utilisateur final

- Fabricants de bio pharma

- Organisations de recherche sous contrat (ORC) et organisations de fabrication sous contrat (OFC)

- Hôpitaux et sites d'essais cliniques

- Autres utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines)

- Reste de l'Asie-Pacifique

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas et Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège et Suède)

- Reste de l'Europe

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie Saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Notre équipe a interrogé des responsables de la chaîne d'approvisionnement dans des entreprises de biotechnologie, des planificateurs dans des 3PL de la chaîne du froid et des responsables des achats dans des hôpitaux en Amérique du Nord, en Europe, en Asie-Pacifique et au Moyen-Orient. Ces conversations ont permis de clarifier les coûts des voies, les changements dans la composition des services et les goulets d'étranglement émergents, en comblant les lacunes mises en évidence par le travail de bureau.

Recherche documentaire

Nous avons commencé par exploiter des ensembles de données publiques tels que les flux commerciaux UN Comtrade HS-3002/3006, les rapports de l'OMS sur le volume des vaccins, les tableaux de fret routier d'Eurostat, les statistiques de fret spécial de l'IATA et les déclarations DSCSA de la FDA américaine pour ancrer les courbes de la demande historique. Les analystes de Mordor ont ensuite enrichi la base avec les tendances de rendement des transporteurs, le débit des aéroports et la capacité d'entreposage du PIB publiée par les ministères des transports, Air Cargo World et STAT Trade Times. Des référentiels payants, à savoir D&B Hoovers et Dow Jones Factiva, ont vérifié les scissions d'entreprises et les investissements dans les installations. Les sources citées illustrent l'étendue de l'étude ; de nombreuses autres références ont permis d'effectuer des recoupements.

Un deuxième passage a permis d'aligner l'année monétaire, l'évolution de la surcharge carburant et les modifications des règles du PIB régional afin que les chiffres soient comparables sur le plan des coûts d'un continent à l'autre.

Dimensionnement du marché et prévisions

Une reconstruction descendante des dépenses d'exportation et de consommation intérieure de produits biologiques établit la base de référence de 2024. Ensuite, des calculs sélectifs ascendants des volumes des voies multipliés par des tarifs mixtes permettent de valider les totaux. Des variables clés telles que la part des produits biologiques dans les pipelines, l'incidence des expéditions ultra-froides, l'empreinte des entrepôts du PIB, les rendements du fret aérien, les surcharges de carburant et les essais actifs sur les cellules et les gènes alimentent une régression multivariée qui projette la demande jusqu'en 2030. Les données rares sur les voies de circulation sont imputées à l'aide de ratios de pénétration régionaux confirmés lors d'entretiens.

Cycle de validation et de mise à jour des données

Les analystes de Mordor comparent les résultats avec les chiffres des douanes, les revenus du fret spécial des compagnies aériennes et les informations trimestrielles ; les écarts de plus de cinq pour cent déclenchent de nouveaux appels et des ajustements du modèle. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires lorsque des événements importants modifient les flux.

Pourquoi la fiabilité de notre base de données logistique bio-pharmaceutique est primordiale

Les estimations publiées divergent souvent parce que les entreprises choisissent des paniers de produits, des définitions de coûts et des cadences d'actualisation différents. Nous mettons en évidence ces facteurs afin que les utilisateurs comprennent pourquoi les totaux varient.

Les principaux facteurs d'écart comprennent la prise en compte ou l'exclusion des déplacements pour essais cliniques, la monétisation des recettes de kitting, les choix de change de l'année de base et la vitesse à laquelle les nouvelles voies CGT entrent dans les modèles. Selon Mordor Intelligence, notre suivi en direct des tarifs et nos reconstructions annuelles limitent les dérives qui surviennent lorsque d'autres prolongent les courbes existantes.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 139,41 milliards d'USD | Mordor Intelligence | - |

| 156,90 milliards d'USD | Conseil mondial A | Inclut le fret pour les petites molécules et les dispositifs, FX d'une seule année |

| 110,98 milliards d'USD | Journal de l'industrie B | Omettre les services à valeur ajoutée et les voies d'essai clinique |

| 152,00 milliards d'USD | Conseil régional C | Maintien des tarifs aux niveaux de 2023, sans tenir compte des surcharges carburant |

Ces contrastes montrent comment notre sélection rigoureuse du champ d'application, notre suivi des variables et notre actualisation annuelle offrent aux décideurs une base de référence équilibrée et reproductible en laquelle ils peuvent avoir confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la bio pharma logistique ?

Le marché de la bio pharma logistique a atteint 152,04 milliards USD en 2026 et est en voie d'atteindre 234,58 milliards USD d'ici 2031.

Quel segment du marché de la bio pharma logistique connaît la croissance la plus rapide ?

Les services à valeur ajoutée — tels que l'étiquetage, le conditionnement en kits et la libération par une personne qualifiée — se développent à un TCAC de 10,77 %, dépassant le transport traditionnel.

Pourquoi la logistique à ultra-froid est-elle cruciale pour la croissance future ?

Les thérapies avancées à base d'ARNm et les thérapies cellulaires et géniques nécessitent des températures jusqu'à −150 °C, stimulant les investissements dans les infrastructures cryogéniques et les emballages spécialisés.

Quelle région contribuera le plus à la croissance incrémentale d'ici 2031 ?

L'Asie-Pacifique affiche le TCAC prévisionnel le plus élevé à 11,06 %, soutenu par le développement croissant de la biofabrication et des essais cliniques.

Comment les objectifs de durabilité influencent-ils le secteur ?

Les expéditeurs et les transporteurs adoptent des emballages réutilisables, des flottes électrifiées et des algorithmes d'optimisation des itinéraires pour réduire les émissions qui représentent plus de 80 % des émissions de carbone de la chaîne d'approvisionnement pharmaceutique.

Dernière mise à jour de la page le: