Taille et part du marché du e-commerce en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

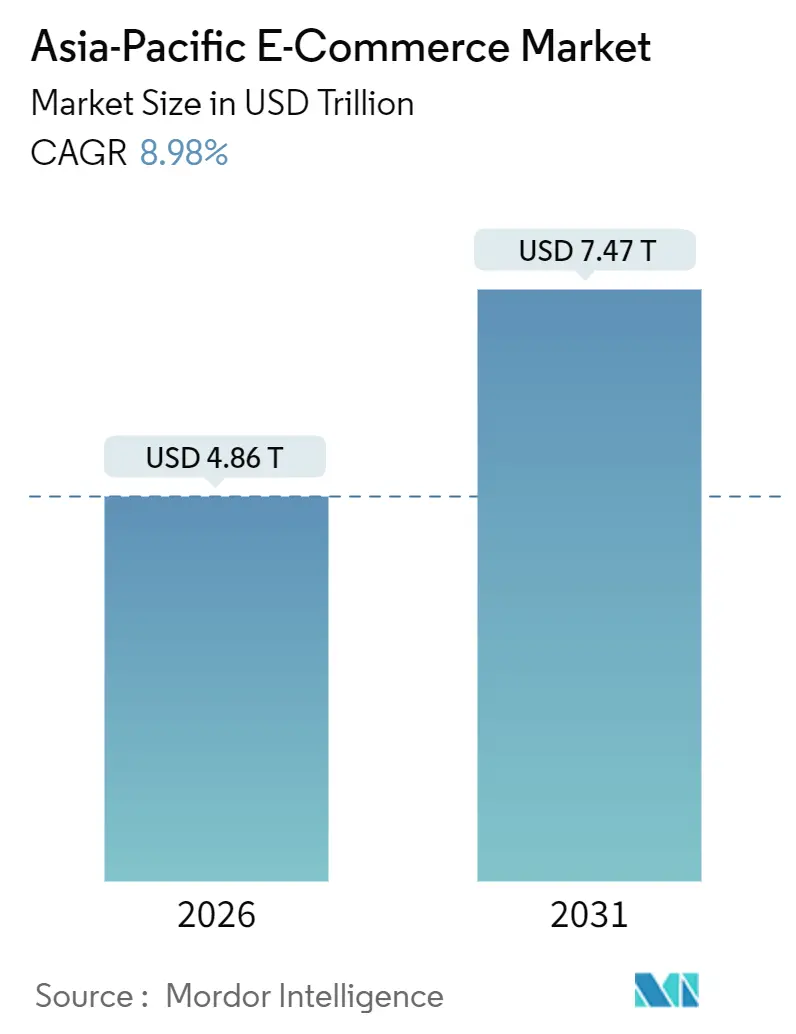

| Taille du Marché (2026) | 4.86 Trillions de dollars américains |

| Taille du Marché (2031) | 7.47 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.98% CAGR |

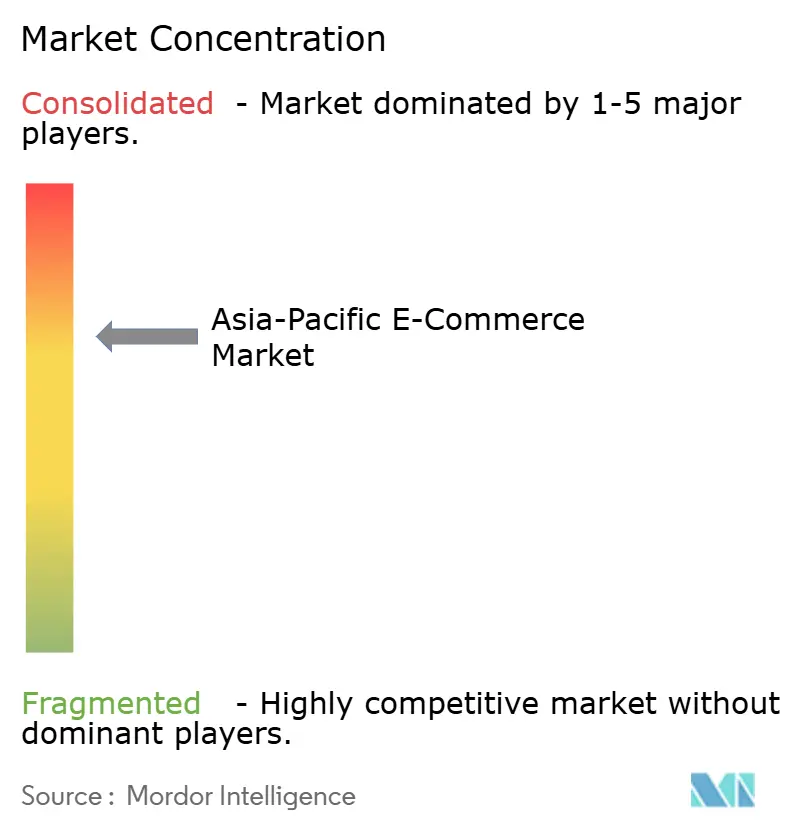

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du e-commerce en Asie-Pacifique par Mordor Intelligence

La taille du marché du e-commerce en Asie-Pacifique est évaluée à 4,86 billions USD en 2026 et devrait atteindre 7,47 billions USD d'ici 2031, progressant à un CAGR de 8,98 %. La hausse du taux de possession de smartphones, l'omniprésence des portefeuilles numériques et les accords commerciaux transfrontaliers orientent une transformation structurelle des comportements d'achat. Les plateformes de livraison hyper-locales, les écosystèmes de super-applications et le commerce en direct compriment les délais de livraison, approfondissent l'engagement et élargissent la base d'acheteurs actifs. Des exportateurs directs depuis la Chine, tels que Temu et Shein, tirent parti de seuils de minimis plus élevés pour pénétrer les marchés australien, japonais et sud-coréen, intensifiant la concurrence par les prix. Dans le même temps, les dépenses liées à la conformité environnementale, notamment pour les flottes de livraison électriques, signalent que les investissements en matière de durabilité deviennent un prérequis incontournable plutôt qu'un facteur de différenciation pour les leaders du marché.

Principaux enseignements du rapport

- Par modèle commercial, le segment B2C détenait 78,34 % de la part du marché du e-commerce en Asie-Pacifique en 2025, tandis que le segment B2B progresse à un CAGR de 9,67 % jusqu'en 2031.

- Par type d'appareil, les smartphones représentaient 64,23 % de la taille du marché du e-commerce en Asie-Pacifique en 2025 et devraient croître à un CAGR de 9,03 % jusqu'en 2031.

- Par mode de paiement, les portefeuilles numériques ont capté 47,36 % de la valeur des transactions en 2025, tandis que le BNPL progresse à un CAGR de 14,21 % jusqu'en 2031.

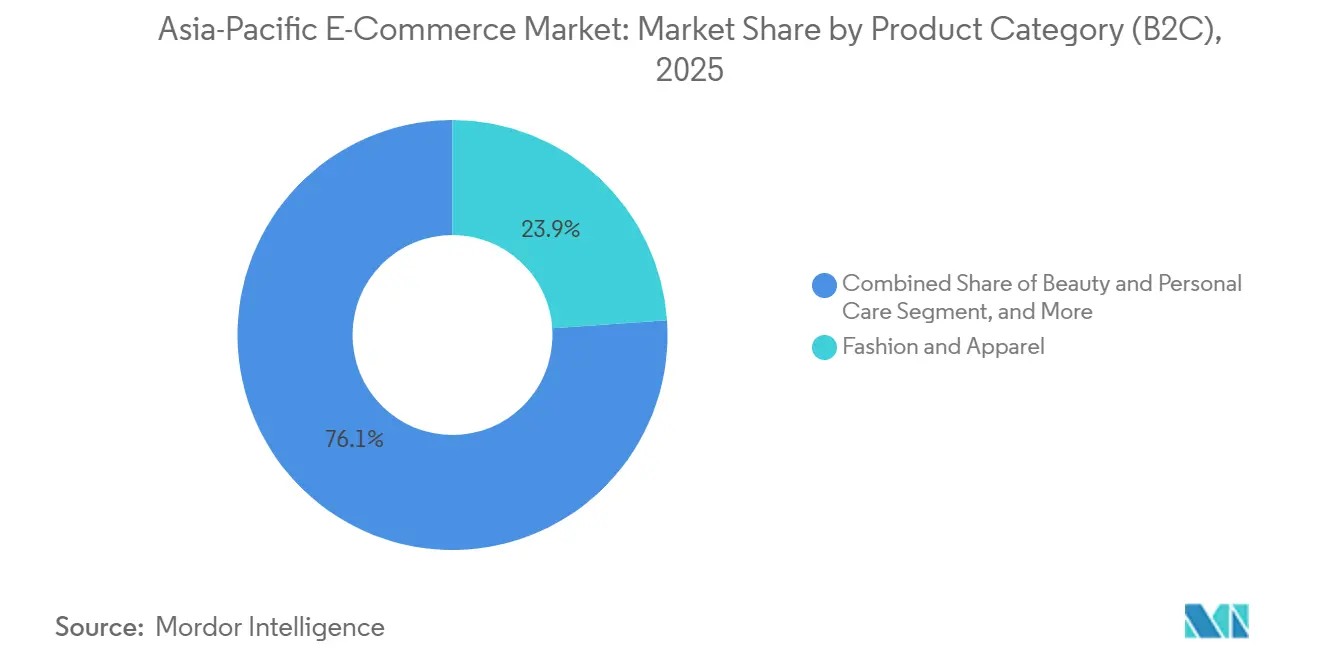

- Par catégorie de produits, la mode a dominé avec une part de revenus de 23,91 % en 2025, mais la beauté devrait afficher un CAGR de 10,13 % jusqu'en 2031.

- Par géographie, la Chine a conservé 28,7 % des ventes régionales en 2025, tandis que les Philippines sont en passe de connaître la croissance la plus rapide avec un CAGR de 16,7 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du e-commerce en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Plateformes de distribution hyper-locales pilotées par l'IA | +1.8% | Chine, Inde, Corée du Sud, Asie du Sud-Est urbaine | Moyen terme (2 à 4 ans) |

| Essor du commerce social et des achats en direct par diffusion en continu | +1.5% | Chine, Corée du Sud, Asie du Sud-Est, Inde émergente | Court terme (≤ 2 ans) |

| Accords de commerce électronique transfrontalier initiés par les gouvernements | +1.3% | Membres de l'APEC, ASEAN, signataires du RCEP | Long terme (≥ 4 ans) |

| Adoption rapide du commerce mobile et des super-applications | +1.2% | Asie du Sud-Est, Inde, villes de rang 2 et rang 3 en Chine | Moyen terme (2 à 4 ans) |

| Accessibilité étendue à Internet | +1.0% | Inde, Indonésie, Viêt Nam, Philippines, Chine rurale | Long terme (≥ 4 ans) |

| Hausse du revenu disponible des consommateurs | +0.9% | Inde, Viêt Nam, Indonésie, villes de rang 2 en Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Plateformes de distribution hyper-locales pilotées par l'IA

Les systèmes d'apprentissage automatique prédisent la demande au niveau du code postal, permettant aux stocks d'être positionnés dans des micro-entrepôts situés à moins de 5 kilomètres des zones résidentielles denses. JD.com exploitait plus de 1 600 centres automatisés en 2025, assurant une livraison en 30 minutes à Pékin et à Shanghai.[1]JD.com Relations Investisseurs, "Rapport annuel 2025," jd.com Ce concept se répand en Inde, où le partenariat de Flipkart Internet Pvt Ltd. avec les magasins kirana a réduit les frais de livraison de 40 % tout en maintenant des délais inférieurs à 60 minutes. Shopee déploie des réseaux de dark stores similaires à Jakarta et à Manille pour contrer l'offensive épicerie de GrabMart. L'intensité capitalistique limite la réplication rapide, conférant aux acteurs bien financés un avantage défendable et comprimant les cycles de conversion de trésorerie, car une rotation plus rapide permet aux fournisseurs d'accepter des délais de paiement plus courts.

Essor du commerce social et des achats en direct par diffusion en continu

Le commerce en direct a généré 2 500 milliards CNY (350 milliards USD) en Chine en 2025, Douyin sécurisant 45 % de la valeur brute des marchandises. Les plateformes d'Asie du Sud-Est reproduisent cette tactique : Shopee Live et Lazada Live organisent quotidiennement des émissions d'influenceurs qui triplent régulièrement les taux de conversion par rapport aux annonces standard. Les essayages en réalité augmentée permettent aux acheteurs de visualiser les nuances de maquillage ou l'ajustement des vêtements en temps réel, réduisant l'écart d'expérience avec les magasins physiques. Le régulateur chinois tient désormais les influenceurs conjointement responsables des fausses représentations de produits, relevant les seuils de conformité mais renforçant la confiance des consommateurs.[2]Administration d'État pour la réglementation du marché, "Lignes directrices sur le marketing en direct," samr.gov.cn

Accords de commerce électronique transfrontalier initiés par les gouvernements

Le Partenariat économique régional global a supprimé les droits de douane sur 90 % des marchandises entre 15 économies d'ici 2025, réduisant les frictions commerciales entre la Chine, le Japon, la Corée du Sud, l'Australie, la Nouvelle-Zélande et l'ASEAN.[3]ASEAN, "Mise à jour de la mise en œuvre du RCEP," asean.org Le cadre de l'APEC de 2024 a standardisé les données douanières et relevé le seuil de minimis à 150 USD, ramenant le dédouanement à moins de 12 heures dans les principaux ports. Ces accords permettent aux exportateurs d'acheminer des colis sans entrepôts locaux, réduisant les coûts à destination jusqu'à 20 % et mettant au défi les détaillants domestiques. Les accords bilatéraux de commerce numérique de l'Inde avec Singapour et les Émirats arabes unis simplifient les formalités administratives B2B transfrontalières grâce à la reconnaissance mutuelle de la signature électronique.

Adoption rapide du commerce mobile et des super-applications

Les super-applications telles que Grab, Gojek et Paytm intègrent le transport à la demande, la livraison de repas, la finance numérique et le commerce de détail dans une interface unique qui monopolise le temps d'écran mobile. Grab comptait plus de 35 millions d'utilisateurs actifs mensuels en transaction en 2025, le service d'épicerie GrabMart représentant 18 % de la valeur brute.[4]Grab Relations Investisseurs, "Formulaire 20-F 2025," investors.grab.com L'Interface de Paiement Unifiée (UPI) de l'Inde a enregistré 11,7 milliards de transactions en décembre 2025, incitant Flipkart Internet Pvt Ltd. et Amazon India à adopter l'UPI par défaut lors du paiement. Le modèle de super-application est moins dominant au Japon et en Corée du Sud, où les consommateurs préfèrent les applications autonomes, ce qui suggère que la consolidation des écosystèmes prospère là où la maturité des services numériques est plus faible et les coûts de changement plus élevés.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Logistique du dernier kilomètre fragmentée | -1.2% | Indonésie, Philippines, Inde rurale, économies insulaires | Moyen terme (2 à 4 ans) |

| Hausse des coûts de conformité ESG pour les plateformes | -0.9% | Australie, Japon, Corée du Sud, Chine urbaine | Long terme (≥ 4 ans) |

| Complexité fiscale transfrontalière | -0.7% | ASEAN, corridors Inde-Australie, Japon-Chine | Moyen terme (2 à 4 ans) |

| Préoccupations en matière de sécurité et de confidentialité | -0.6% | Mondial, accentué en Australie, au Japon et en Corée du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Logistique du dernier kilomètre fragmentée

La logistique fragmentée du dernier kilomètre engendre des prestataires de livraison peu fiables et des infrastructures de chaîne du froid insuffisantes. Tokopedia PT a révélé que 22 % des commandes dans l'est de l'Indonésie ont subi des retards supérieurs à cinq jours en 2025, nuisant aux taux de réachat.[5]Tokopedia PT, "Étude logistique sur l'est de l'Indonésie 2025," tokopedia.com Les villes de rang 2 et rang 3 en Inde sont confrontées aux mêmes obstacles liés aux adresses non standardisées et aux transferts manuels entre transporteurs nationaux et locaux. Les réseaux de livreurs indépendants collaboratifs offrent de la flexibilité, mais créent des risques de responsabilité et de qualité, tandis que la décision australienne de 2024 qualifiant les livreurs de salariés alourdit les coûts de main-d'œuvre.

Hausse des coûts de conformité ESG pour les plateformes

Les gouvernements et les investisseurs poussent les plateformes à décarboner leurs flottes, à utiliser des emballages recyclables et à divulguer leurs pratiques sociales. Coupang Corp. a réservé 500 millions USD pour électrifier sa flotte de livraison sud-coréenne d'ici 2027, une décision estimée à une hausse des charges d'exploitation de 8 %. L'Australie impose que 70 % des emballages soient recyclables ou compostables d'ici 2025, entraînant des reconceptions qui font grimper les coûts des matériaux. Alibaba Group Holding Ltd. s'engage à alimenter 100 % de son infrastructure cloud avec des énergies renouvelables d'ici 2030, soulignant que les dépenses vertes migrent de l'optionnel à l'obligatoire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle commercial : les entreprises accélèrent le commerce de plateforme à entreprise

Le segment B2C représentait 78,34 % de la part du marché du e-commerce en Asie-Pacifique en 2025, ancrant les revenus à court terme pour la plupart des plateformes. En revanche, le segment B2B s'élargit à un CAGR de 9,67 % jusqu'en 2031, à mesure que les entreprises numérisent leurs achats et leurs chaînes d'approvisionnement agricoles. La plateforme 1688.com d'Alibaba a traité 1,2 billion CNY (168 milliards USD) en 2025 en mettant en relation des fabricants et des grossistes via des moteurs de sourcing basés sur l'intelligence artificielle. Le service Duo Duo Wholesale de Pinduoduo agrège la demande des détaillants ruraux, acheminant les prix départ usine vers des villes auparavant desservies par des intermédiaires informels. Des taux de réachat plus élevés et des coûts d'acquisition client plus faibles confèrent au B2B un profil de marge qui séduit de plus en plus les investisseurs.

Les places de marché B2B transfrontalières ont traité 45 milliards USD de commandes à l'export en 2025, illustrant comment l'assouplissement des règles douanières convertit les échanges hors ligne en flux numériques. Le module B2B ONDC soutenu par le gouvernement indien, lancé en 2025, supprime les commissions des places de marché et menace les structures tarifaires des acteurs établis.[6]Ministère du Commerce et de l'Industrie, Inde, "Mise à jour des progrès de l'ONDC 2025," commerce.gov.in L'unité entreprise de JD.com fournit désormais des produits MRO aux usines, comprimant les cycles d'approvisionnement de 40 % et captant des parts aux distributeurs hors ligne. En conséquence, la taille du marché du e-commerce en Asie-Pacifique attachée au B2B devrait se développer plus rapidement que les volumes orientés vers les consommateurs sur l'horizon de prévision.

Par type d'appareil (B2C) : l'architecture mobile-d'abord commande les flux de transactions

Les smartphones ont généré 64,23 % de la valeur des transactions en 2025, leur conférant la part dominante de la taille du marché du e-commerce en Asie-Pacifique pour les catégories d'appareils. Les smartphones 5G abordables, dont le prix est inférieur à 150 USD en Inde et au Vietnam, élargissent le marché adressable total. Les plateformes développent désormais des applications web progressives qui mettent en cache les données de catalogue pour les zones à faible bande passante et utilisent l'authentification biométrique pour les paiements en un clic. Le commerce par assistant vocal reste une niche mais progresse au Japon et en Corée du Sud, où les foyers recommandent des produits de base via des enceintes connectées à des places de marché locales.

La primauté du mobile remodèle la conception des interfaces utilisateur : le défilement vertical, les grandes zones tactiles et les mises en page axées sur l'image remplacent les carrousels de bureau. L'intégration du commerce social permet aux acheteurs de passer de la découverte sur TikTok ou Instagram au paiement au sein d'une super-application sans changer d'application. La tokenisation des paiements et l'authentification basée sur l'appareil réduisent la fraude et renforcent la confiance des populations plus âgées.[7]Visa, "Authentification basée sur l'appareil dans le e-commerce," visa.com Par conséquent, les parts des ordinateurs de bureau et des ordinateurs portables continueront de reculer, consolidant le mobile comme frontière de l'innovation pour le marché du e-commerce en Asie-Pacifique.

Par mode de paiement (B2C) : le BNPL ajoute de la flexibilité à la domination des portefeuilles numériques

Les portefeuilles numériques ont capté 47,36 % de la valeur des paiements B2C en 2025, renforçant leur position de moyen de paiement par défaut sur la plupart des plateformes. L'utilisation du BNPL, cependant, progresse rapidement à un CAGR de 14,21 % jusqu'en 2031, les jeunes acheteurs privilégiant la flexibilité des paiements échelonnés. Afterpay, Zip et Atome ont noué des partenariats avec plus de 15 000 marchands d'ici 2025 et évaluent le risque à l'aide de données alternatives telles que les habitudes d'utilisation mobile. Le Trésor australien impose désormais des vérifications de crédit pour les achats BNPL supérieurs à 2 000 AUD (1 340 USD), renforçant la surveillance.[8]Trésor australien, "Cadre réglementaire BNPL 2024," treasury.gov.au

Les opérateurs de portefeuilles réagissent en intégrant directement le BNPL dans leurs applications, transformant le crédit en une fonctionnalité plutôt qu'en un produit autonome. L'AutoPay UPI de l'Inde permet des achats par abonnement sur Flipkart sans approbation manuelle, réduisant les taux d'échec de paiement. L'Autorité monétaire de Singapour plafonne les durées BNPL à 12 mois, alignant le segment sur les règles de crédit conventionnelles. Ces évolutions indiquent une convergence vers une solution de paiement intégrée dans laquelle la part du marché du e-commerce en Asie-Pacifique des applications BNPL autonomes diminue, même si les options de paiement échelonné se multiplient.

Par catégorie de produits (B2C) : la beauté dépasse la mode

La mode et l'habillement ont dominé les ventes de produits avec une part de revenus de 23,91 % en 2025, mais la beauté et les soins personnels devraient surpasser toutes les catégories avec un CAGR de 10,13 % jusqu'en 2031. Les consommateurs chinois commandent de plus en plus de produits de soin japonais via Tmall Global, tandis que les acheteurs d'Asie du Sud-Est importent des cosmétiques coréens sur Shopee. Les coffrets d'abonnement ont atteint un taux de réachat de 35 % en 2025, créant des flux de revenus prévisibles qui compensent les coûts d'acquisition. La demande en électronique grand public reste soutenue grâce aux cycles réguliers de renouvellement des smartphones, tandis que les plateformes de mobilier luttent contre des coûts de retour élevés qui pèsent sur les marges.

Les plateformes franchissent les frontières entre catégories : les acteurs de la mode lancent des cosmétiques en marque propre, et les détaillants de beauté ajoutent des accessoires vestimentaires pour augmenter la valeur des paniers. Le durcissement réglementaire, comme les règles plus strictes de la Chine sur la divulgation des ingrédients pour les cosmétiques importés en 2024, élève les barrières à l'entrée pour les petites marques mais renforce la confiance des consommateurs envers les marques établies. Les services de commerce rapide taillent également des parts dans l'alimentation et les boissons en garantissant une livraison en 15 minutes dans les centres urbains denses. Dans l'ensemble, la dynamique de la beauté signale un changement durable dans la composition des dépenses au sein du marché du e-commerce en Asie-Pacifique.

Analyse géographique

La Chine détenait 28,7 % de la part du marché du e-commerce en Asie-Pacifique en 2025. La domination du pays repose sur la place de marché intégrée d'Alibaba, le réseau logistique haute vitesse de JD.com et la portée rurale de Pinduoduo. La croissance urbaine ralentit à mesure que la pénétration dans les villes de premier rang arrive à maturité, de sorte que les plateformes réorientent leurs capitaux vers les pôles de deuxième et troisième rang où les revenus disponibles augmentent. Cette orientation vers l'intérieur des terres maintient des gains absolus élevés en termes de taille du marché du e-commerce en Asie-Pacifique, même si les taux de croissance nationaux se modèrent.

L'Inde reste le plus grand contributeur incrémental après la Chine, portée par des startups de commerce rapide qui promettent la livraison de courses en moins de 10 minutes et le réseau ONDC soutenu par le gouvernement qui réduit les frais des marchands. Le Japon enregistre une expansion modeste car le commerce de détail hors ligne dense attire toujours du trafic, mais la dépréciation du yen stimule les importations transfrontalières de produits de luxe auprès de vendeurs chinois. Le paysage sud-coréen est dominé par Coupang et Naver, qui associent des émissions en direct à la livraison le jour même pour se défendre contre les entrants à bas coût. L'Australie et la Nouvelle-Zélande affichent une pénétration mature, mais la hausse des coûts de conformité aux données et les mandats de durabilité grignotent les marges.

L'Asie du Sud-Est offre la progression régionale la plus rapide, aidée par une démographie jeune, des habitudes axées sur le mobile et l'omniprésence des super-applications. Au sein du bloc, les Philippines sont en passe de connaître la croissance la plus rapide, avec des ventes de e-commerce prévues à un CAGR de 16,7 % de 2026 à 2031, à mesure que les investissements logistiques débloquent des îlots de demande. L'Indonésie, le Vietnam et la Thaïlande se développent également rapidement, Shopee et Lazada subventionnant la livraison et les remises en espèces pour attirer les primo-acheteurs. Les cadres transfrontaliers tels que le RCEP et les seuils de minimis de l'APEC permettent aux exportateurs chinois d'expédier directement aux consommateurs de l'ASEAN, réduisant les écarts de prix avec les détaillants locaux. Les portefeuilles mobiles portés par les opérateurs télécom au Pakistan, au Bangladesh et au Sri Lanka réduisent les frictions de paiement, laissant entendre que les marchés émergents d'aujourd'hui pourraient rejoindre le peloton de croissance plus tard dans la décennie.

Paysage concurrentiel

Le marché du e-commerce en Asie-Pacifique présente une concentration modérée : les cinq premières plateformes ont capté environ 55 % de la valeur brute des marchandises régionales en 2025, laissant une part significative aux spécialistes locaux. La priorité stratégique est centrée sur l'intégration verticale. Alibaba a étendu les hubs automatisés de Cainiao, JD.com a déposé 127 innovations en matière de livraison autonome, et Amazon India a investi 250 millions USD dans la livraison de courses en 10 minutes. Des acteurs émergents du commerce rapide comme Zepto en Inde et des groupements d'achat communautaires en Chine exploitent des modèles de micro-entrepôts pour dépasser les chaînes d'approvisionnement traditionnelles.

Les entrants transfrontaliers Temu et Shein tirent parti du poids manufacturier de la Chine et de seuils de minimis plus élevés pour sous-coter les concurrents locaux, forçant les acteurs établis à se défendre sur la rapidité de livraison plutôt que sur le prix. Les interventions réglementaires créent des terrains de jeu divergents : la loi australienne sur les droits aux données favorise l'interopérabilité, l'ONDC indien érode les avantages liés aux commissions, et la surveillance antitrust chinoise limite les accords exclusifs avec les marchands. La durabilité est le prochain domaine de compétition, l'engagement de 500 millions USD de Coupang pour les véhicules électriques et les objectifs d'énergie renouvelable d'Alibaba illustrant que la différenciation verte se banalise rapidement. En somme, la profondeur technologique, l'échelle logistique et l'agilité réglementaire définissent l'avantage durable sur le marché du e-commerce en Asie-Pacifique.

Leaders du secteur du e-commerce en Asie-Pacifique

Alibaba Group Holding Ltd.

Amazon.com Inc.

JD.com Inc.

Rakuten Group Inc.

Sea Ltd. (Shopee)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Alibaba Group Holding Ltd. s'est engagé à investir 2 milliards USD pour étendre son réseau Cainiao avec 50 centres de tri automatisés en Indonésie, au Viêt Nam et en Thaïlande, visant la livraison transfrontalière le lendemain.

- Décembre 2025 : Shopee de Sea Ltd. (Shopee) a intégré le commerce en direct par diffusion en continu dans les vidéos TikTok, partageant les revenus avec les influenceurs pour séduire les acheteurs de la génération Z.

- Novembre 2025 : JD.com Inc. a acquis une participation de 30 % dans Tiki du Viêt Nam pour 300 millions USD, s'assurant une exposition à 10 millions d'utilisateurs actifs et un savoir-faire logistique local.

- Octobre 2025 : Flipkart Internet Pvt Ltd. et le Conseil national des paiements de l'Inde (NPCI) ont activé l'UPI AutoPay pour les abonnements, visant à augmenter d'un quart les fréquences de réachat.

- Septembre 2025 : Coupang Corp. a alloué 500 millions USD pour électrifier sa flotte d'ici 2027, prévoyant une réduction de 40 % des émissions de carbone.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du commerce électronique en Asie-Pacifique comme toute transaction de produit ou de service d'entreprise à consommateur, d'entreprise à entreprise et de consommateur à consommateur, initiée sur l'internet public et réglée par un paiement électronique, quel que soit le mode d'exécution ou l'appareil utilisé.

Exclusions du champ d'application : Les téléchargements de médias numériques purs, les tarifs de covoiturage et les flux EDI d'entreprise ne sont pas pris en compte.

Aperçu de la segmentation

- Par modèle commercial

- B2C

- B2B

- Par type d'appareil (B2C)

- Smartphone/Mobile

- Ordinateur de bureau et ordinateur portable

- Autres types d'appareils

- Par mode de paiement (B2C)

- Cartes de crédit et de débit

- Portefeuilles numériques

- Paiement différé en plusieurs fois (BNPL)

- Autres modes de paiement

- Par catégorie de produits (B2C)

- Beauté et soins personnels

- Électronique grand public

- Mode et habillement

- Alimentation et boissons

- Mobilier et maison

- Jouets, bricolage et médias

- Autres catégories de produits

- Par pays

- Chine

- Inde

- Japon

- Corée du Sud

- Asie du Sud-Est

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor s'entretiennent avec des responsables de catégories de marchés, des responsables de la logistique des tiers, des chefs de produits des passerelles de paiement et des PME exportatrices en Chine, en Inde, au Japon, en Corée du Sud et dans le corridor de l'ANASE afin de valider les résultats secondaires, de combler les lacunes des données et d'affiner les hypothèses sur l'élasticité.

Recherche documentaire

Nous construisons la base avec des ensembles de données ouvertes provenant d'agences telles que la CNUCED, la Banque mondiale, la GSMA, les bureaux nationaux de statistiques (par exemple, le NBS de la Chine et le tableau de bord des paiements numériques de la RBI de l'Inde), et les associations commerciales régionales. Les documents déposés par les entreprises, les dossiers des investisseurs et la presse économique réputée recueillis par l'intermédiaire de Dow Jones Factiva et D&B Hoovers complètent les sources macroéconomiques et nous donnent des indices au niveau du commerçant sur l'évolution du prix de vente moyen (PVD).

Les manifestes d'expédition (Volza), les dépôts de brevets interrogés sur Questel et les reçus de droits de douane nous aident à vérifier les volumes transfrontaliers, tandis que les revues universitaires clarifient les changements de comportement des consommateurs après des mesures politiques telles que la mise en place de l'ONDC en Inde. La liste ci-dessus est illustrative et non exhaustive.

Dimensionnement du marché et prévisions

Une construction descendante commence par les ventes au détail officielles et la pénétration du paiement numérique, qui sont ensuite ajustées en fonction de la part en ligne, de la valeur du panier et des taux de retour. Les récapitulatifs des fournisseurs concernant le GMV des principales plateformes et le nombre de colis ASP × échantillonnés servent de vérifications ascendantes qui affinent les totaux. Les variables clés suivies comprennent la pénétration des smartphones, la part du portefeuille numérique au moment du paiement, le volume de colis par habitant, l'élasticité des dépenses discrétionnaires et les droits de douane transfrontaliers moyens par commande.

Nous projetons le marché à l'aide d'une régression multivariée combinée à une analyse de scénario, en ancrant les coefficients sur des corrélations historiques et des avis prospectifs recueillis lors d'appels primaires. Lorsque les données de la plateforme sont partielles, l'interpolation est guidée par des analyses de colis régionaux et des tendances ASP ajustées à la monnaie.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à un examen par les pairs en plusieurs étapes, à des seuils de variance et à des drapeaux d'anomalie avant d'être approuvés. Les rapports sont actualisés chaque année, et nous déclenchons des mises à jour intermédiaires en cas de chocs importants liés à la politique, au change ou à la chaîne d'approvisionnement. Un balayage de l'analyste sur le dernier kilomètre garantit que les clients reçoivent toujours la vue la plus récente.

Pourquoi la base de référence de Mordor en matière de commerce électronique pour l'Asie et le Pacifique est fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent des champs d'application, des devises et des rythmes d'actualisation différents.

Les principaux facteurs d'écart comprennent l'ajout de services tels que les médias numériques, l'omission des flux B2B, la date de conversion des devises et la cadence à laquelle les modèles intègrent les nouvelles informations sur le GMV. La sélection rigoureuse des variables de Mordor, la mise à jour annuelle et la validation à double voie permettent à nos chiffres d'être centrés et transparents.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 4,44 billions de dollars (2025) | Renseignements sur le Mordor | |

| 10,70 trillions de dollars (2024) | Conseil mondial A | Offre groupée de médias numériques, de voyages et de billetterie ; vérification limitée des commerçants |

| 2,90 trillions de dollars (2024) | Conseil régional B | Comptabilise le GMV B2C uniquement, à l'exclusion du B2B et des flux de recommerce. |

| 2,98 billions d'USD (2022) | Journal professionnel C | S'appuie sur une base de référence prépandémique et des taux de change obsolètes ; actualisation tous les trois ans. |

Les différences montrent que l'étendue du champ d'application et la fraîcheur des données, plutôt que des mathématiques complexes, expliquent la plus grande partie de l'écart. En alignant les données d'entrée sur des tests de transaction clairs et en les actualisant chaque année, Mordor Intelligence fournit une base de référence équilibrée et prête à la prise de décision que les clients peuvent suivre et reproduire.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du e-commerce en Asie-Pacifique en 2026 ?

Le marché est évalué à 4 860 milliards USD en 2026 et devrait atteindre 7 470 milliards USD d'ici 2031.

Quel type d'appareil génère le plus de ventes de commerce électronique en Asie-Pacifique ?

Les smartphones ont généré 64,23 % de la valeur des transactions en 2025, reflétant l'architecture mobile-d'abord de la région.

Quelle est l'option de paiement à la croissance la plus rapide sur les plateformes d'Asie-Pacifique ?

Les solutions de paiement différé en plusieurs fois (BNPL) progressent à un TCAC de 14,21 % jusqu'en 2031, dépassant les autres alternatives auprès des jeunes acheteurs.

Quelle catégorie de produits devrait surpasser les autres jusqu'en 2031 ?

La beauté et les soins personnels devrait se développer à un TCAC de 10,13 %, dépassant le taux de croissance de la mode.

Comment les accords de commerce transfrontalier influencent-ils le commerce électronique ?

Les cadres du RCEP et de l'APEC réduisent les droits de douane et les frictions douanières, permettant aux exportateurs chinois d'expédier directement aux consommateurs de la région avec des coûts à destination plus faibles.

Quels engagements de durabilité les principales plateformes ont-elles pris ?

Coupang Corp. prévoit d'électrifier sa flotte avec un investissement de 500 millions USD d'ici 2027, tandis qu'Alibaba Group Holding Ltd. vise 100 % d'énergie renouvelable pour ses opérations cloud d'ici 2030.

Dernière mise à jour de la page le: