Taille et parts du marché des terminaux PDV en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

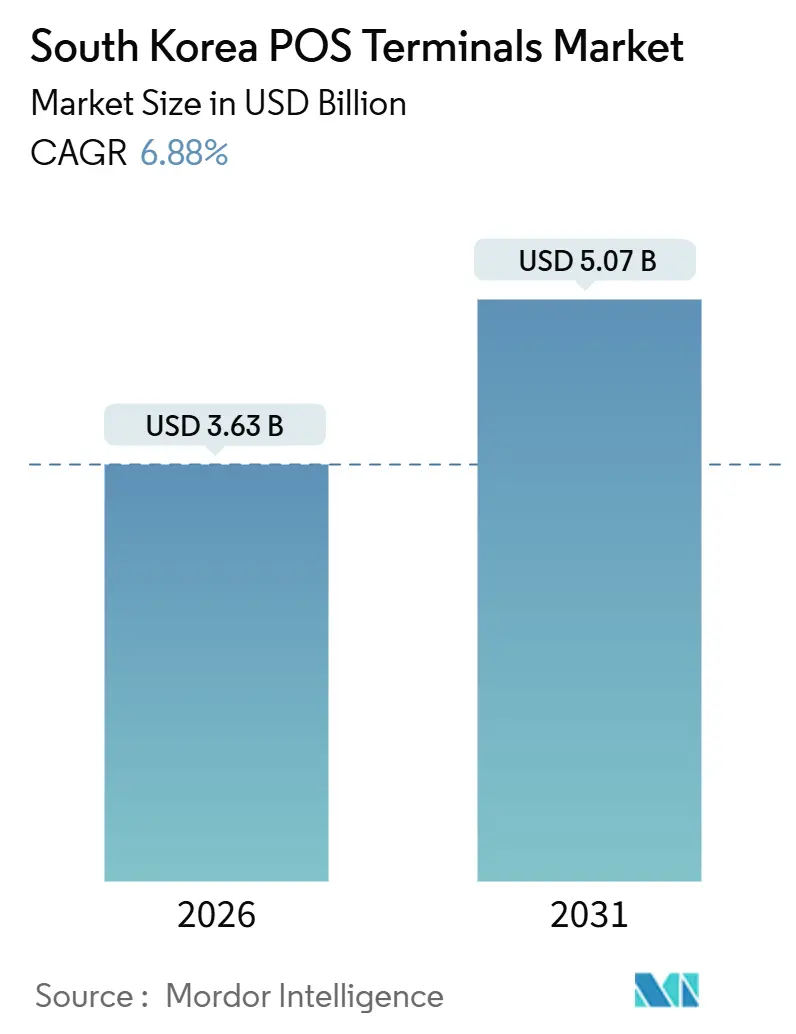

| Taille du Marché (2026) | 3.63 Milliards de dollars |

| Taille du Marché (2031) | 5.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.88% CAGR |

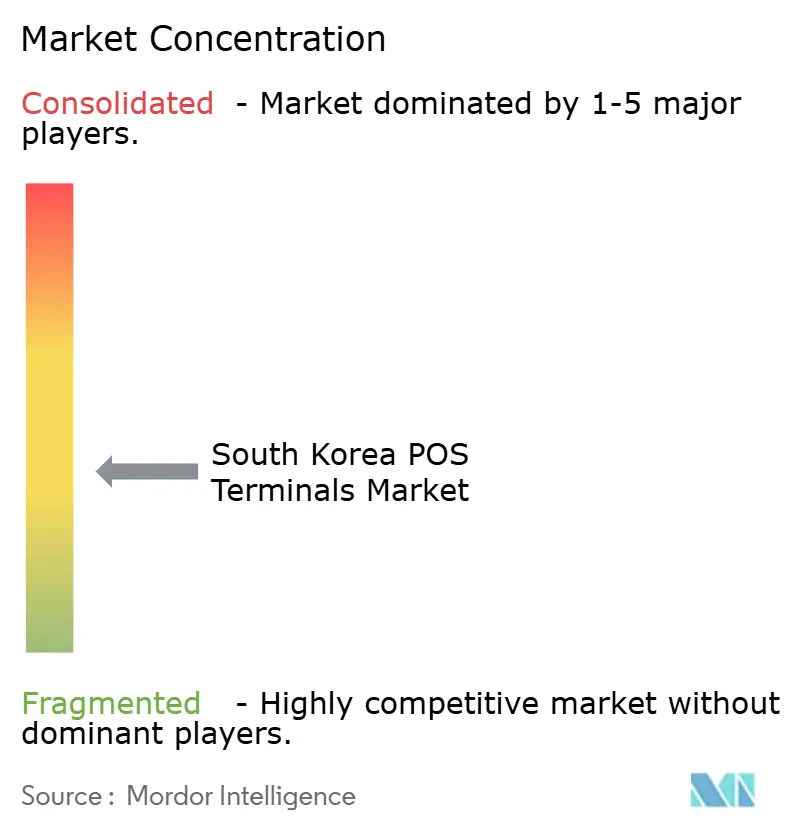

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des terminaux PDV en Corée du Sud par Mordor Intelligence

La taille du marché des terminaux PDV en Corée du Sud a atteint 3,63 milliards USD en 2026 et devrait atteindre 5,07 milliards USD d'ici 2031, reflétant un TCAC de 6,88 % sur la période de prévision. Cette expansion résulte d'un virage décisif en faveur des cartes sans contact, des codes QR et des portefeuilles mobiles, le tout renforcé par les mandats gouvernementaux en faveur d'une économie sans espèces, la reprise du secteur du tourisme et les investissements des détaillants dans des systèmes de paiement intelligents. Le remplacement rapide des appareils de comptoir vieillissants dans les magasins de proximité et les grands magasins s'aligne sur les premiers déploiements dans les secteurs de la santé, de la logistique et des couloirs hors taxes, offrant au marché des terminaux PDV en Corée du Sud plusieurs moteurs de croissance simultanés. L'intensification de la concurrence par les prix entre les intégrateurs nationaux et les fournisseurs mondiaux, la pénétration croissante de la NFC et l'attrait grandissant des analyses basées sur le cloud renforcent davantage les volumes de transactions et les revenus logiciels. Néanmoins, les violations de la cybersécurité et les perturbations de l'approvisionnement en semi-conducteurs ont périodiquement retardé les déploiements, soulignant l'importance des économies d'échelle dans l'approvisionnement en matériel et le développement de logiciels.

Points clés du rapport

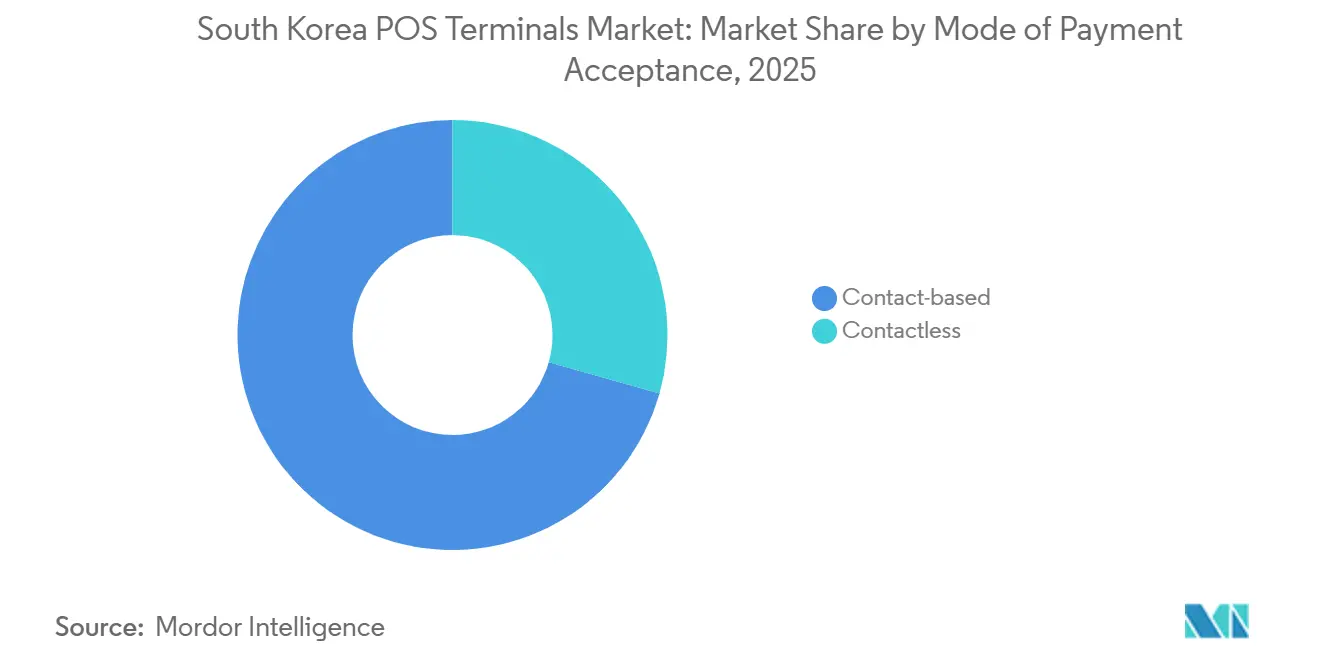

- Par mode d'acceptation des paiements, les terminaux à contact ont dominé avec 70,62 % de la part du marché des terminaux PDV en Corée du Sud en 2025, tandis que les systèmes sans contact devraient croître à un TCAC de 7,54 % jusqu'en 2031.

- Par type de PDV, les appareils fixes détenaient 55,34 % de la taille du marché des terminaux PDV en Corée du Sud en 2025, tandis que les terminaux mobiles et portables sont en voie d'atteindre un TCAC de 7,67 % d'ici 2031.

- Par composant, le matériel représentait 62,71 % des revenus en 2025 ; le logiciel devrait s'étendre à un TCAC de 7,84 %, le taux le plus rapide parmi les composants.

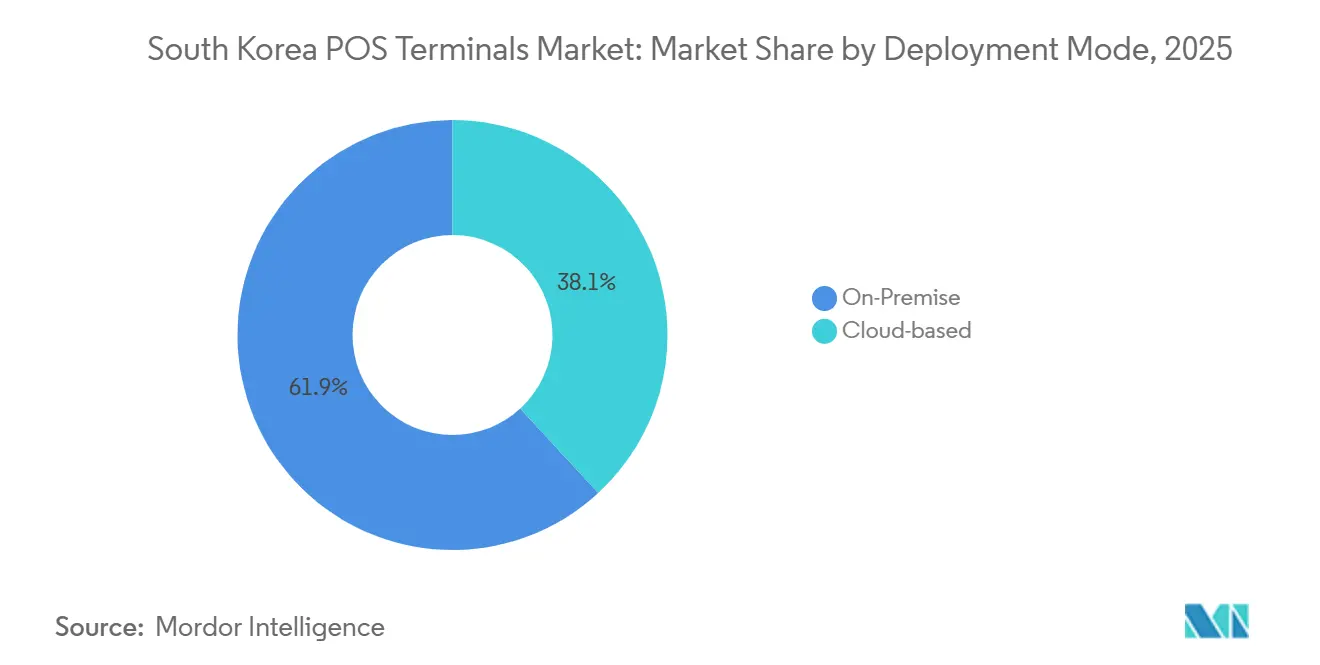

- Par mode de déploiement, les systèmes sur site ont capté 61,86 % de la part en 2025, mais les solutions cloud progressent à un TCAC de 7,48 % à mesure que les détaillants adoptent la tarification par abonnement et la synchronisation des données en temps réel.

- Par secteur d'utilisateur final, le commerce de détail commandait 35,58 % de la part en 2025, tandis que les terminaux de santé devraient enregistrer un TCAC de 8,12 %, le plus élevé parmi tous les secteurs verticaux.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des terminaux PDV en Corée du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor des installations de terminaux PDV intelligents dans les grandes chaînes de vente au détail | +1.8% | National, concentré dans les zones métropolitaines de Séoul, Busan et Incheon | Moyen terme (2 à 4 ans) |

| Adoption rapide des paiements sans contact et par portefeuille mobile | +1.5% | National, avec des gains précoces dans les centres urbains et les couloirs touristiques | Court terme (≤ 2 ans) |

| Impulsion gouvernementale vers une économie sans espèces (déploiement de Zéro Pay) | +1.2% | National, plus fort dans les districts à forte densité de PME | Moyen terme (2 à 4 ans) |

| Expansion des livraisons omnicanales pilotées par le commerce électronique | +1.0% | National, piloté par la région capitale de Séoul et les principaux hubs logistiques | Moyen terme (2 à 4 ans) |

| Boom du tourisme stimulant les mises à niveau des terminaux PDV hors taxes et hôteliers | +0.9% | Zones d'Incheon, Séoul, l'île de Jeju et du port de Busan | Court terme (≤ 2 ans) |

| Vente incitative pilotée par l'IA et analyses des stocks au PDV | +0.5% | National, adoption précoce dans les grandes chaînes de vente au détail et de commodité | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des installations de terminaux PDV intelligents dans les grandes chaînes de vente au détail

Les grandes chaînes déploient des appareils intelligents basés sur Android qui fusionnent paiement, fidélisation et consultation des stocks sur un seul terminal, réduisant les files d'attente et abaissant les coûts de main-d'œuvre. Shinsegae I and C a déclaré 625,7 milliards KRW (434 millions USD) de chiffre d'affaires en 2024 après avoir couplé le PDV cloud avec des caisses automatiques à IA dans ses magasins.[1] SAP SE, "GS Retail : Transfert des processus financiers vers le cloud avec un système adapté à l'avenir," sap.com GS Retail a migré environ 18 000 points de vente franchisés vers SAP S/4HANA Cloud, réduisant la génération de rapports de profits et pertes de 40 minutes à 40 secondes. Les ventes au détail nationales ont atteint 179,1 billions KRW (124,6 milliards USD) en 2024, alimentant les cycles de renouvellement des terminaux. Les avantages sont compensés par des obstacles d'intégration lorsque les systèmes back-office hérités ne peuvent pas analyser les identificateurs d'application GS1 pour les produits à poids variable.[2]GS1, "Spécifications générales GS1," gs1jp.org

Adoption rapide des paiements sans contact et par portefeuille mobile

Samsung Pay, Kakao Pay, Naver Pay et Toss dominent désormais les environnements de point de vente urbains, et l'expansion d'Apple Pay en 2025 avec Shinhan et KB Kookmin Cards a mis en évidence une demande NFC refoulée. Pourtant, seuls environ 10 % des magasins disposaient de lecteurs conformes en mars 2025, chaque mise à niveau coûtant environ 200 000 KRW (138 USD). Huit émetteurs de cartes ont adopté une norme QR alignée sur EMVCo en juin 2024, assouplissant les contraintes matérielles. Parallèlement, la Banque de Corée a achevé la migration ISO 20022 pour le règlement en temps réel, raccourcissant les cycles d'autorisation.

Impulsion gouvernementale vers une économie sans espèces (déploiement de Zéro Pay)

Zéro Pay facture zéro frais de marchand et est accepté dans plus de 2 millions d'entreprises, aidant les PME et favorisant l'adoption des codes QR. La Commission des services financiers a réservé 368 millions USD pour des investissements fintech de 2024 à 2027, renforçant les mises à niveau des infrastructures de paiement. MyData 2.0 a élargi le partage de données aux canaux hors ligne en 2025 et a abaissé l'âge minimum des utilisateurs à 14 ans, incitant les commerçants à installer des modules de vérification de l'âge. Les paiements en temps réel ont atteint 9,1 milliards en 2023 et continuent de se développer, rendant la conformité aux normes QR et NFC obligatoire pour les commerçants.

Expansion des livraisons omnicanales pilotées par le commerce électronique

Les canaux en ligne ont capté 50,6 % du total des ventes au détail en 2024, contre 47,3 % en 2023. Les détaillants déploient désormais des réseaux de terminaux PDV qui synchronisent les stocks entre les magasins, les entrepôts et les points de retrait sur commande, permettant la livraison le jour même. SSG.COM de Shinsegae intègre son PDV cloud avec les grands magasins et les centres de distribution, tandis que les règles de facturation électronique exigeant des signatures PKI et une conservation des données pendant 5 ans poussent les fournisseurs à intégrer une logique de conformité. Ces exigences omnicanales soutiennent la croissance des abonnements logiciels même si la fréquentation des supermarchés se modère.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations persistantes en matière de sécurité des données et de cyberfraude | -0.9% | National, accentué dans les secteurs de la vente au détail et des services financiers à fort volume de transactions | Court terme (≤ 2 ans) |

| Coûts initiaux élevés du matériel pour les petits commerçants | -0.7% | National, plus aigu dans les segments de PME rurales et à faibles marges | Moyen terme (2 à 4 ans) |

| Règles fragmentées sur la conformité des reçus numériques | -0.4% | National, avec des variations au niveau municipal | Moyen terme (2 à 4 ans) |

| Volatilité de la chaîne d'approvisionnement en semi-conducteurs | -0.3% | National, avec des dépendances mondiales d'approvisionnement | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations persistantes en matière de sécurité des données et de cyberfraude

La violation de données de Lotte Card en août 2025 a exposé les données de 2,97 millions d'utilisateurs, mettant en évidence les vulnérabilités et suscitant une demande de chiffrement matériel PCI-PTS 6.x. Le piratage de la carte USIM de SK Telecom la même année a contraint les régulateurs à renforcer la surveillance des portefeuilles. Les décrets d'application révisés imposent désormais des plafonds de capital et de transactions plus stricts sur les passerelles de paiement. Les commerçants aux budgets limités, cependant, retardent souvent les mises à niveau car les processeurs sécurisés ajoutent des coûts et une complexité d'intégration.

Coûts initiaux élevés du matériel pour les petits commerçants

Un terminal compatible NFC coûte encore en moyenne 200 000 KRW (138 USD), un obstacle pour les commerces ruraux. NHN KCP a introduit KCP Order en novembre 2025, exploitant des codes QR ou des autocollants NFC pour réduire les coûts fixes mensuels de plus de 80 % par rapport aux kiosques. Les plateformes SoftPOS promettent des économies similaires mais nécessitent de longues certifications EMV.[3]Association coréenne de l'industrie fintech, "Adoption de SoftPOS et certification EMV," korfin.org Avec des subventions gouvernementales limitées, les PME conservent souvent des lecteurs à bande magnétique, freinant la croissance d'Apple Pay et maintenant une scission entre les PDV intelligents premium et les unités de carte de base.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode d'acceptation des paiements : l'élan du sans contact se renforce malgré les lacunes NFC

Les appareils à contact détenaient 70,62 % de part en 2025, reflétant la base installée dans 2,9 millions de points de vente marchands. Pourtant, les volumes sans contact sont en passe d'atteindre un TCAC de 7,54 % jusqu'en 2031, poussant le marché des terminaux PDV en Corée du Sud vers une couverture NFC et QR plus large. L'élargissement du portefeuille d'émetteurs d'Apple Pay ajoute de l'urgence aux mises à niveau NFC, et la norme QR commune réduit la dépendance aux matériels propriétaires. L'AXIUM CX9000 d'Ingenico et le X990 de Verifone, tous deux certifiés PCI-PTS 6.x, offrent aux détaillants des plateformes multi-interfaces. Avec les modules NFC dont le prix est supérieur aux lecteurs à bande magnétique, la transmission magnétique sécurisée de Samsung Pay préserve l'acceptation des systèmes hérités, ralentissant la convergence. Les incitations gouvernementales à l'économie sans espèces et la baisse des prix unitaires, cependant, combleront l'écart, rendant l'acceptation sans contact courante avant 2031. La taille du marché des terminaux PDV en Corée du Sud pour les solutions sans contact est donc sur le point de s'étendre de manière significative, à condition que les cadres de subventions compensent les dépenses de mise à niveau des commerçants.

À mesure que le QR aligné sur EMVCo se déploie à l'échelle nationale, les détaillants obtiennent une voie immédiate vers les paiements sans contact sans acheter de nouveaux lecteurs. Les rails de règlement ISO 20022 de la Banque de Corée donnent aux acquéreurs une disponibilité plus rapide des fonds, améliorant les flux de trésorerie des commerçants. Pendant ce temps, les mandats GS1 sur les codes QR et DataMatrix pour les marchandises à poids variable obligent les mises à niveau des scanners, encourageant davantage les détaillants à adopter des terminaux à double mode. Ensemble, ces facteurs accélèrent le passage au sans contact, même si les appareils à puce et code PIN restent importants tout au long de l'horizon de prévision.

Par type de PDV : les unités mobiles ciblent les scénarios du dernier kilomètre et de réduction des files d'attente

Les systèmes fixes contrôlaient 55,34 % de la part en 2025 grâce aux déploiements de comptoir dans les supermarchés et les grands magasins. Les appareils mobiles et portables devraient croître à 7,67 % annuellement, gagnant des cas d'utilisation pour la livraison du dernier kilomètre, le retrait en bord de route et les caisses dans les allées. Le SP60-M de Bluebird et le P8 de Point Mobile, chacun pesant moins de 300 grammes, sont dotés d'imprimantes intégrées et d'éléments sécurisés, les rendant attrayants pour les coursiers et le personnel de terrain.

L'acquisition de Bluebird par TSC en 2024 a consolidé le PDV mobile, la RFID et les tablettes sous un même toit, signalant un pivot stratégique vers les appareils portables. Pourtant, les allées de supermarché à fort débit nécessitent encore des unités fixes avec des tiroirs-caisses et des moniteurs doubles, un créneau desservi par les modèles MINT et EDGE 1560 de POSBANK. Les appareils mobiles dominent l'hôtellerie et la logistique à évolution rapide, tandis que les systèmes fixes persistent dans le commerce de détail à grands paniers où l'intégration périphérique est importante.

Par composant : le logiciel monte en puissance avec l'IA et les analyses cloud

Le matériel représentait 62,71 % des revenus en 2025, mais le logiciel devrait progresser à un TCAC de 7,84 %. Les suites SaaS telles que Spharos POS permettent aux commerçants de déployer des terminaux, des kiosques et des applications sous un seul abonnement, interfaçant avec des réseaux d'ajout de valeur (VAN) tels que NICE et KSNET. Le programme IA 5025 de Shinhan Card, qui vise 50 % de consultations pilotées par l'IA cette année, intègre l'apprentissage automatique pour les alertes de fraude en temps réel et les offres personnalisées.

Les revenus d'abonnement améliorent les marges car ils évitent les dépenses coûteuses liées aux nomenclatures de matériaux. Parallèlement, les plans gouvernementaux visant à augmenter la pénétration de l'IA dans le commerce de détail de moins de 3 % à 30 % en trois ans pousseront les analyses cloud plus profondément dans les opérations des magasins. Néanmoins, la taille du marché des terminaux PDV en Corée du Sud pour le matériel reste importante car les lecteurs vieillissants doivent encore être remplacés sur un cycle de cinq à sept ans, maintenant les volumes d'approvisionnement.

Par mode de déploiement : le cloud gagne du terrain mais le sur site domine pour l'instant

Les solutions sur site détenaient 61,86 % de la part en 2025 car les détaillants valorisent la souveraineté des données et la résilience hors ligne. Les déploiements cloud, cependant, croissent à 7,48 % annuellement, propulsés par la synchronisation en temps réel et les mises à jour à distance. Le KCP POS+ de NHN KCP synchronise les ventes sur les terminaux iOS, Android et Windows, permettant la commande sur tablette sans serveurs locaux.

Les mandats réglementaires influencent le mix. Le Service national des impôts exige des signatures PKI sur les factures électroniques et un archivage de 5 ans, des tâches plus simples à automatiser dans les systèmes cloud. À l'inverse, la loi sur les transactions financières électroniques impose des règles strictes de capital pour les passerelles, incitant certains commerçants à conserver le traitement sur site. Des architectures hybrides combinant la capture de transactions locale avec des analyses cloud émergent, mais la trajectoire reste fermement orientée vers le cloud à mesure que les coûts de bande passante baissent.

Par secteur d'utilisateur final : la santé surpasse tandis que le commerce de détail ancre les revenus

Le commerce de détail a maintenu 35,58 % de part en 2025, soutenu par 179,1 billions KRW (124,6 milliards USD) de ventes en magasin. La santé, le secteur vertical à la croissance la plus rapide, devrait afficher un TCAC de 8,12 % jusqu'en 2031 alors que les hôpitaux numérisent la facturation et les demandes d'assurance. La plateforme biométrique de Fujitsu, co-développée avec l'Institut coréen des télécommunications et de compensation financière, permet l'authentification par empreinte digitale et reconnaissance faciale pour les paiements des patients.

Les segments hôteliers axés sur le tourisme déploient des terminaux compatibles QR pour traiter UnionPay, Alipay et WeChat Pay, notamment dans les boutiques hors taxes de l'aéroport international d'Incheon. Les entreprises de logistique intègrent des lecteurs portables sur les itinéraires de livraison, et le cadre MyData 2.0 du gouvernement accorde aux fintechs l'accès aux données de transactions hors ligne, encourageant les intégrations transversales. La taille du marché des terminaux PDV en Corée du Sud dans le secteur de la santé est appelée à s'étendre à mesure que les dossiers médicaux électroniques convergent avec des appareils de paiement sécurisés à authentification biométrique.

Analyse géographique

L'adoption du marché des terminaux PDV en Corée du Sud se concentre autour de la région capitale de Séoul, Incheon, Busan et Jeju. Séoul, abritant des grands magasins phares et 18 000 points de vente GS25, stimule l'adoption précoce du sans contact et représente plus d'un tiers des expéditions totales de terminaux. L'aéroport international d'Incheon, porte d'entrée pour plus de 50 millions de voyageurs annuels, catalyse les mises à niveau hôtelières, notamment le paiement biométrique chez Lotte Duty Free. L'île de Jeju égale Incheon en termes d'acceptation des codes QR, en raison des dépenses des visiteurs chinois qui ont capté 62 % des achats transfrontaliers fin 2024.

Le port de Busan et les parcs logistiques en développement stimulent la demande d'appareils PDV mobiles dans les flottes de livraison, tandis que la structure à frais zéro de Zéro Pay a stimulé les installations de codes QR parmi les PME en dehors des centres métropolitains. La Commission des services financiers soutient les pôles fintech régionaux, canalisant une partie de son fonds de 368 millions USD vers des centres d'innovation hors de Séoul. Pourtant, la pénétration NFC reste inégale ; seuls environ 10 % des magasins à l'échelle nationale disposaient de lecteurs conformes en mars 2025, limitant l'utilisation d'Apple Pay jusqu'à l'expansion des programmes de subventions.

Les variations municipales dans les règles de reçus numériques ajoutent des frictions opérationnelles pour les chaînes, certaines juridictions imposant des imprimantes fiscales supplémentaires. Les rails ISO 20022 de la Banque de Corée réduisent les délais de règlement interbancaire à l'échelle nationale, mais la largeur de bande Internet varie encore, influençant les taux d'adoption du cloud. Des projets de migration vers le cloud tels que la refonte financière de GS Retail montrent comment une architecture de données centralisée peut harmoniser les processus dans 17 provinces, réduisant les écarts de capacité antérieurs.

Paysage concurrentiel

L'écosystème de fournisseurs est modérément fragmenté. Samsung SDS, LG CNS, KSNET, NICE et Hyundai Card s'affrontent face à Ingenico, Verifone, Fujitsu et Toshiba, tandis que plus de 800 startups fintech se disputent des niches dans le SoftPOS, les superpositions QR et les analyses IA. L'acquisition de Bluebird par TSC pour 120 milliards KRW (83 millions USD) a fusionné le PDV mobile, la RFID et les tablettes, cherchant des économies d'échelle dans les déploiements du dernier kilomètre et dans les allées. La prise de contrôle de SSG Pay et Smile Pay par Kakao Pay pour 500 milliards KRW a élargi son empreinte marchande et son poids en tant que passerelle de paiement.

La différenciation par les prix est centrée sur la disponibilité des lecteurs NFC, les services de superposition QR et les modules IA pour le ciblage promotionnel. L'AXIUM CX9000 d'Ingenico et le X990 de Verifone répondent aux normes PCI-PTS 6.x plus récentes et regroupent des boutiques d'applications, tandis que les acteurs nationaux vendent en complément la connectivité VAN. Les mandats de codage à barres dans la version GS1 Release 21 obligent les fournisseurs à mettre à niveau les scanners et les intergiciels pour l'analyse GS1 DataMatrix, influençant les choix de fournisseurs des détaillants en épicerie et en produits frais.

Des espaces blancs subsistent dans la santé, la logistique et le SoftPOS. L'adoption du SoftPOS est freinée par les retards de certification EMV mais promet un coût de possession inférieur, un levier clé pour les PME. Le KCP Order de NHN KCP, qui permet aux commerçants de s'appuyer sur des codes QR ou des autocollants NFC, démontre un potentiel disruptif en réduisant drastiquement les dépenses matérielles. Les fournisseurs qui associent des processeurs sécurisés à des analyses cloud et à la conformité aux codes à barres sont en bonne position pour capter des parts alors que le marché des terminaux PDV en Corée du Sud s'oriente vers des solutions intégrées à forte composante logicielle.

Leaders du secteur des terminaux PDV en Corée du Sud

Fujitsu Korea Limited

HANASIS Co., LTD.

EES Corp Co. Ltd

Hwasung System Co., Ltd.

Toshiba Global Commerce Solutions Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : NHN KCP a dévoilé KCP Order, un complément de commande QR et NFC pour KCP POS+, revendiquant des réductions de coûts supérieures à 80 % pour les petites entreprises.

- Août 2025 : Lotte Card a révélé une violation ayant exposé les données de 2,97 millions d'utilisateurs, suscitant une demande accrue de terminaux PCI-PTS 6.x.

- Avril 2025 : Ingenico a lancé le terminal Android modulaire AXIUM CX9000, doté d'une acceptation NFC, puce et QR.

- Avril 2025 : SK Telecom a signalé un piratage de carte USIM affectant la sécurité des paiements mobiles, incitant les régulateurs à renforcer la surveillance des portefeuilles.

Portée du rapport sur le marché des terminaux PDV en Corée du Sud

Le système de terminal PDV est le moment et l'endroit où une transaction est finalisée. Un système de point de vente est un matériel informatique et un logiciel qui gèrent le marketing lors de la vente d'un produit ou d'un service. Il aide à stocker, capturer, partager et rapporter les données relatives aux transactions de vente. Il améliore l'expérience d'achat et accélère le processus de paiement, ce qui se traduit par une plus grande satisfaction des clients. La gestion des stocks, le stock disponible, la disponibilité des produits et les informations sur les prix sont les données primaires obtenues des systèmes.

Le rapport sur le marché des terminaux PDV en Corée du Sud est segmenté par mode d'acceptation des paiements (à contact et sans contact), type de PDV (systèmes de point de vente fixes et systèmes de point de vente mobiles/portables), composant (matériel, logiciel et services), mode de déploiement (basé sur le cloud et sur site) et secteur d'utilisateur final (commerce de détail, hôtellerie, santé, transport et logistique et autres secteurs d'utilisateurs finaux). Les prévisions du marché sont fournies en termes de valeur (USD).

| À contact |

| Sans contact |

| Systèmes de point de vente fixes |

| Systèmes de point de vente mobiles/portables |

| Matériel |

| Logiciel |

| Services |

| Basé sur le cloud |

| Sur site |

| Commerce de détail |

| Hôtellerie |

| Santé |

| Transport et logistique |

| Autres secteurs d'utilisateurs finaux |

| Par mode d'acceptation des paiements | À contact |

| Sans contact | |

| Par type de PDV | Systèmes de point de vente fixes |

| Systèmes de point de vente mobiles/portables | |

| Par composant | Matériel |

| Logiciel | |

| Services | |

| Par mode de déploiement | Basé sur le cloud |

| Sur site | |

| Par secteur d'utilisateur final | Commerce de détail |

| Hôtellerie | |

| Santé | |

| Transport et logistique | |

| Autres secteurs d'utilisateurs finaux |

Questions clés traitées dans le rapport

Quelle est la valeur du marché des terminaux PDV en Corée du Sud en 2026 ?

Elle s'élève à 3,63 milliards USD, avec une prévision d'atteindre 5,07 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide par mode d'acceptation des paiements ?

Les systèmes sans contact devraient s'étendre à un TCAC de 7,54 % jusqu'en 2031.

Pourquoi les prestataires de soins de santé adoptent-ils davantage de terminaux PDV ?

Les hôpitaux et les cliniques numérisent la facturation et les demandes d'assurance, entraînant un TCAC attendu de 8,12 % dans les déploiements de santé.

Comment Zéro Pay influence-t-il l'adoption par les petits commerçants ?

Le modèle à frais zéro de Zéro Pay réduit les coûts de transaction et encourage les PME à installer des terminaux compatibles QR.

Quelle est la principale préoccupation en matière de sécurité pour les commerçants en 2026 ?

La cyberfraude, illustrée par la violation de données de Lotte Card en 2025, force les mises à niveau vers des terminaux PCI-PTS 6.x.

Les solutions PDV cloud dépassent-elles les systèmes sur site ?

Les déploiements cloud progressent à un TCAC de 7,48 %, mais le sur site détient toujours la part majoritaire en raison des préférences de souveraineté des données.

Dernière mise à jour de la page le: