Taille et part de marché des kiosques bancaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 24.56 Milliards de dollars |

| Taille du Marché (2031) | 50.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.53% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des kiosques bancaires par Mordor Intelligence

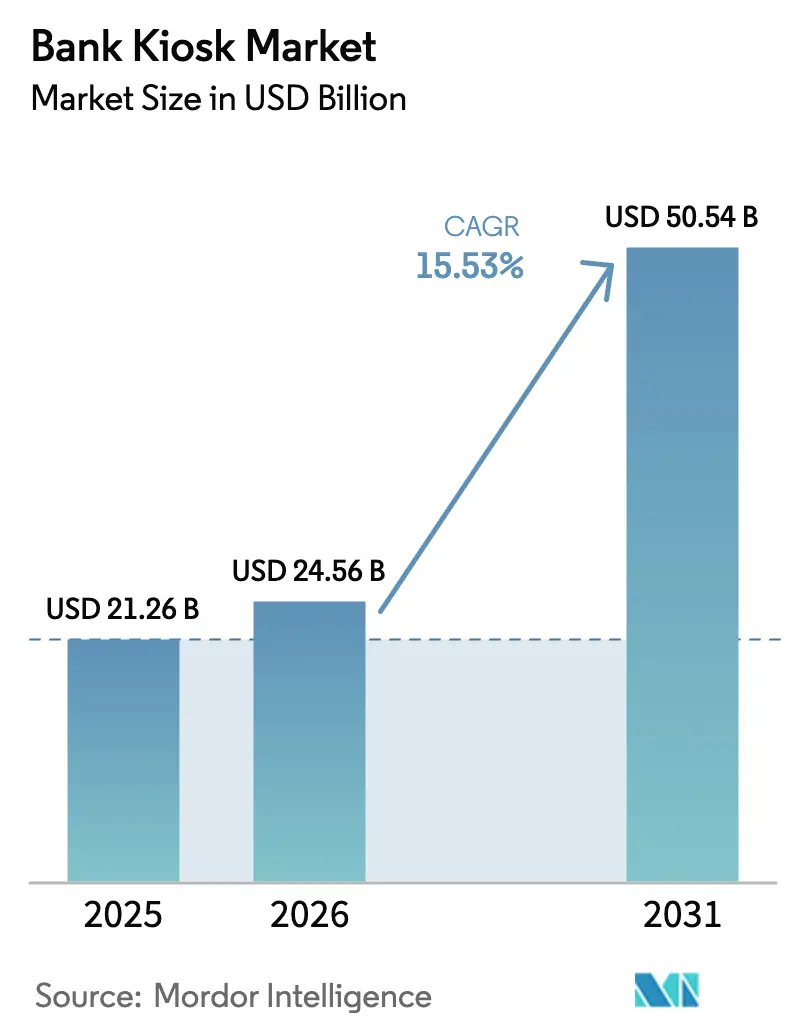

La taille du marché des kiosques bancaires était évaluée à 21,26 milliards USD en 2025 et devrait croître de 24,56 milliards USD en 2026 pour atteindre 50,54 milliards USD d'ici 2031, à un TCAC de 15,53 % au cours de la période de prévision (2026-2031). Les programmes de transformation des agences, l'accélération des initiatives d'inclusion financière et la demande soutenue pour les canaux en libre-service ancrent cette dynamique. Les déploiements combinent désormais la maintenance prédictive basée sur l'IA, l'authentification biométrique et les logiciels natifs du cloud pour améliorer la disponibilité, réduire la fraude et personnaliser les parcours clients. Les plateformes multifonctions capables d'effectuer 90 % des tâches de guichet réduisent les coûts par transaction, libèrent le personnel pour des fonctions de conseil et ouvrent de nouveaux points de service dans des zones auparavant mal desservies. L'intensification de la concurrence des entreprises fintech et la marchandisation du matériel poussent les acteurs établis à se tourner vers les logiciels et les services récurrents, remodelant les modèles de monétisation à travers l'écosystème.

Principaux enseignements du rapport

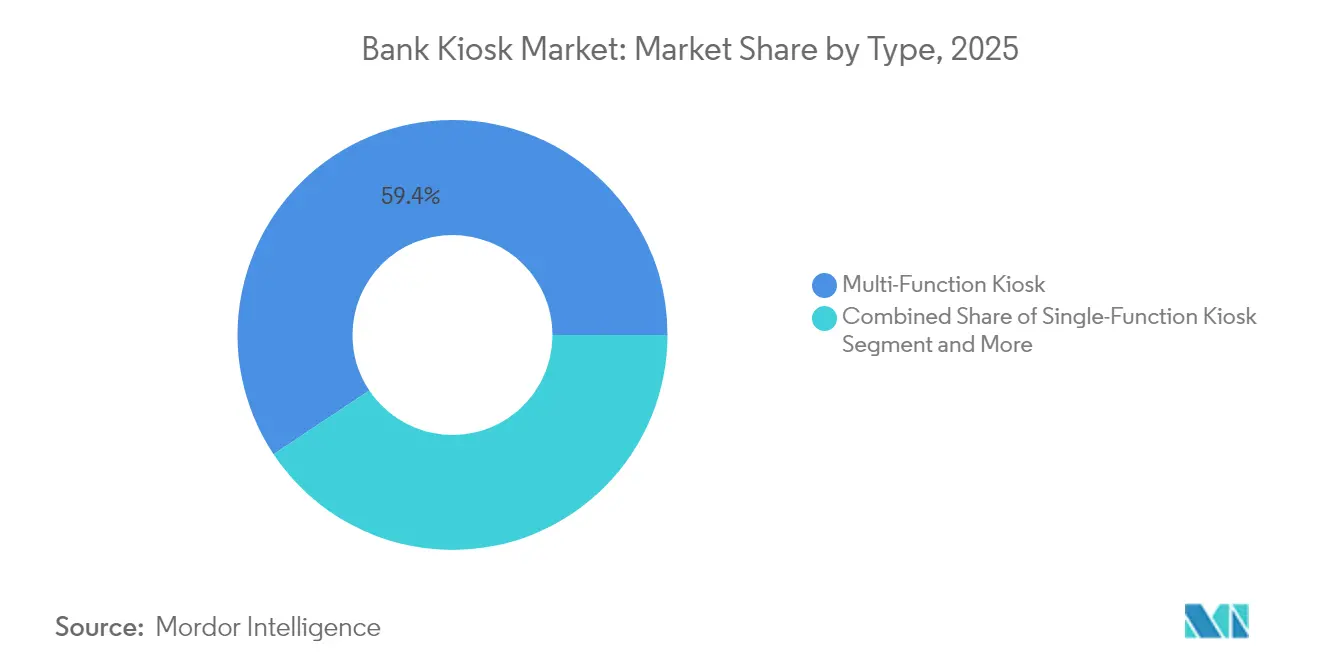

- Par type, les kiosques multifonctions ont dominé avec une part de revenus de 59,35 % du marché des kiosques bancaires en 2025 ; les guichets automatiques virtuels/vidéo devraient enregistrer le TCAC le plus rapide de 19,47 % jusqu'en 2031.

- Par offre, le matériel représentait 50,76 % de la taille du marché des kiosques bancaires en 2025, tandis que les services devraient se développer à un TCAC de 17,84 % jusqu'en 2031.

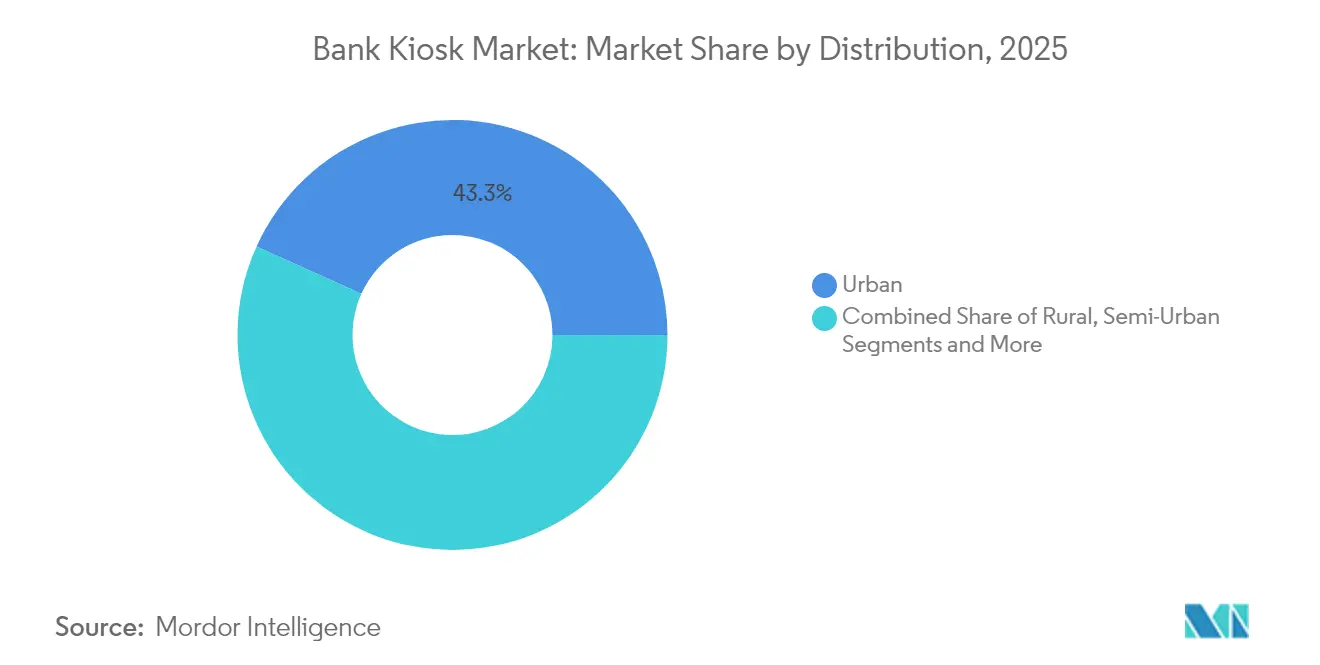

- Par distribution, les emplacements urbains détenaient 43,25 % de la part de marché des kiosques bancaires en 2025 ; les déploiements ruraux devraient croître à un TCAC de 16,21 % entre 2026 et 2031.

- Par emplacement, les installations hors site ont capturé 52,88 % de la taille du marché des kiosques bancaires en 2025, tandis que les unités sur site progressent à un TCAC de 16,02 % jusqu'en 2031.

- L'Amérique du Nord a représenté 27,95 % des revenus mondiaux en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 16,52 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des kiosques bancaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de kiosques multifonctions en libre-service | +4.2% | Mondial, avec la plus forte adoption en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Réduction des coûts et optimisation des agences | +3.8% | Mondial, particulièrement prononcé sur les marchés matures à coûts de main-d'œuvre élevés | Court terme (≤ 2 ans) |

| Amélioration de l'expérience client / réduction des files d'attente | +2.9% | Centres urbains mondiaux, notamment en Asie-Pacifique | Moyen terme (2-4 ans) |

| La maintenance prédictive basée sur l'IA réduit les temps d'arrêt | +1.7% | Amérique du Nord, Europe, marchés asiatiques développés | Moyen terme (2-4 ans) |

| Mandats d'inclusion financière dans les marchés émergents | +2.1% | Asie-Pacifique, Afrique, parties de l'Amérique latine | Long terme (≥ 4 ans) |

| Kiosques d'agence en tant que service pour les partenariats fintech | +1.5% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de kiosques multifonctions en libre-service

Les banques continuent de remplacer les distributeurs automatiques de billets traditionnels par des unités multifonctions capables d'effectuer 90 % des transactions en agence, notamment le recyclage des espèces, l'ouverture de comptes et l'octroi de prêts. Les préférences des clients ont considérablement évolué, 75 % d'entre eux évaluant les expériences avec des guichetiers interactifs plus favorablement que le service au comptoir traditionnel. L'abandon des transactions a diminué de 40 % grâce à des interfaces intuitives qui rationalisent les flux de travail. Ce moteur résonne le plus dans les zones métropolitaines où les attentes numériques sont les plus élevées et où les réseaux d'agences se réduisent. Les gains d'efficacité en termes de coûts amplifient davantage l'adoption, cimentant le rôle des kiosques multifonctions en tant qu'infrastructure de base sur le marché des kiosques bancaires.

Réduction des coûts et optimisation des agences

Les guichets automatiques personnels coûtent 20 à 30 % de moins que les distributeurs automatiques de billets traditionnels tout en gérant presque toutes les opérations de guichet, permettant des économies annuelles de 70 000 à 100 000 USD par unité. Les établissements mettant en œuvre des réseaux en étoile avec des satellites uniquement équipés de kiosques ont réduit leurs coûts d'exploitation du réseau jusqu'à 25 %. Le redéploiement du personnel vers des rôles de conseil améliore les taux de vente croisée et les revenus par employé. Les marchés matures avec des charges salariales élevées affichent le meilleur retour sur investissement, renforçant l'investissement dans les kiosques sur le marché des kiosques bancaires.

Amélioration de l'expérience client et réduction des files d'attente

Les durées moyennes des transactions ont diminué de 40 à 60 %, réduisant les files d'attente et améliorant la satisfaction. Les guichetiers vidéo à distance offrent désormais une qualité de service perçue comparable à celle du personnel en agence pour 69 % des utilisateurs. Les horaires d'exploitation étendus des kiosques, souvent de 12 à 24 heures par jour, bénéficient aux petites entreprises qui effectuent leurs opérations bancaires en dehors des horaires normaux. Les intégrations de gestion des files d'attente permettent aux clients de réserver des créneaux via leur mobile, tandis que les moteurs de personnalisation exploitent les données pour présenter des menus adaptés, renforçant la fidélité et encourageant l'utilisation répétée sur le marché des kiosques bancaires.

La maintenance prédictive basée sur l'IA réduit les temps d'arrêt

Les algorithmes d'apprentissage automatique surveillant plus de 200 paramètres de performance prédisent désormais les pannes avant qu'elles ne surviennent, réduisant les temps d'arrêt critiques jusqu'à 35 %. La résolution à distance traite 45 % des incidents sans déplacement sur site, réduisant le délai moyen de réparation de plusieurs jours à quelques heures. Étant donné que chaque heure hors ligne équivaut à 250 à 400 USD de valeur perdue, les gains de disponibilité renforcent matériellement l'argumentaire économique pour l'expansion des flottes de kiosques, notamment dans les sites hors site où l'accès est plus difficile.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés d'installation et de maintenance initiaux | -2.3% | Mondial, particulièrement impactant dans les marchés émergents | Court terme (≤ 2 ans) |

| Cannibalisation du trafic en agence par la banque mobile | -1.9% | Centres urbains mondiaux, notamment sur les marchés à forte pénétration des smartphones | Moyen terme (2-4 ans) |

| Contrôle réglementaire des données biométriques sur les kiosques | -1.2% | Europe (RGPD), Californie (CCPA), réglementations mondiales émergentes | Moyen terme (2-4 ans) |

| Surface d'attaque cybernétique croissante et risque de réputation | -1.4% | Mondial, avec un impact accru sur les marchés dotés de lois strictes sur la protection des données | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'installation et de maintenance initiaux

Les guichets automatiques interactifs entièrement équipés coûtent entre 60 000 et 80 000 USD par unité, la préparation du site ajoutant 10 000 à 15 000 USD supplémentaires. La maintenance annuelle et les licences représentent 20 à 25 % de la valeur du matériel, allongeant les horizons de retour sur investissement à 24-36 mois. Les petites banques et les établissements des marchés émergents font face à des contraintes budgétaires, bien que le financement du matériel en tant que service gagne du terrain, convertissant les dépenses d'investissement en charges d'exploitation et débloquant potentiellement une demande latente sur le marché des kiosques bancaires.

Cannibalisation du trafic en agence par la banque mobile

Les transactions par smartphone augmentent de 28 % par an, détournant des tâches de base comme les consultations de solde des canaux physiques. Chaque hausse de 10 % de l'utilisation mobile est corrélée à une baisse de 3 à 5 % des volumes de kiosques, exerçant une pression sur les taux d'utilisation parmi les jeunes clients à forte valeur ajoutée. Les fournisseurs contre-attaquent en permettant des flux de travail complexes — numérisation de documents, espèces de grande valeur et identification biométrique — qui restent difficiles sur les petits écrans, tandis que les transactions mobiles pré-initiées finalisées aux kiosques visent à combiner les deux points de contact.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : dominance des multifonctions avec l'élan des guichets vidéo

Les unités multifonctions ont capturé 59,35 % de la part de marché des kiosques bancaires en 2025 en consolidant la gestion des espèces, l'imagerie des chèques, l'émission de cartes et les flux documentaires. Les coûts de transaction s'élèvent en moyenne à 0,70 USD contre 4,50 USD pour le service au comptoir, permettant aux agences urbaines de réduire leurs charges d'exploitation jusqu'à 40 %. Dans le contexte de la taille du marché des kiosques bancaires, ces systèmes ancrent la plupart des projets de transformation, permettant des empreintes plus réduites et un débit plus élevé. La croissance du segment est renforcée par des conceptions modulaires qui intègrent des modules biométriques, des imprimantes de reçus numériques et une personnalisation pilotée par l'IA, pérennisant les investissements pour les banques soucieuses de l'obsolescence.

Les guichets automatiques virtuels/vidéo, dont le TCAC devrait atteindre 19,47 %, fusionnent l'automatisation avec l'expertise humaine grâce à des centres d'appels centralisés. Les banques rapportent que 81 % des clients considèrent les guichetiers à distance aussi compétents que le personnel en personne, élargissant l'acceptation pour les transactions complexes et de conseil. La mutualisation des effectifs améliore la flexibilité du personnel, et les horaires étendus différencient le service dans les corridors urbains concurrentiels. Les kiosques à fonction unique persistent dans des cas d'usage de niche, mais leur pertinence diminue à mesure que les solutions intégrées dominent le marché des kiosques bancaires.

Par offre : fondations matérielles avec essor des services

Le matériel a conservé 50,76 % des revenus de 2025, soutenant le marché des kiosques bancaires avec des écrans tactiles, des recycleurs d'espèces, des claviers PIN chiffrés et des capteurs biométriques multimodaux. Les fabricants mettent l'accent sur l'efficacité énergétique — les nouvelles gammes consomment 40 % moins d'énergie — et la modularité qui prolonge la durée de vie des actifs au-delà de sept ans. Les mises à jour de sécurité obligatoires, notamment les mandats de bloc de clés TR-31 en vigueur en 2025, déclenchent des cycles de renouvellement et soutiennent la demande de matériel à court terme sur le marché des kiosques bancaires.

Les services, progressant à un TCAC de 17,84 %, reflètent la complexité opérationnelle des parcs multi-fournisseurs. Les contrats de maintenance prédictive garantissant une disponibilité de 98 % et plus commandent des primes de 15 à 20 % par rapport aux modèles de réparation à la demande. Les accords de services gérés couvrent la mise à jour des logiciels, la logistique des espèces et la surveillance de la fraude, transférant le risque des banques vers les fournisseurs et créant des flux de revenus récurrents et fidélisants. Parallèlement, les plateformes logicielles axées sur les API permettent un déploiement agile de nouvelles fonctionnalités, élargissant la valeur adressable au sein du marché des kiosques bancaires.

Par distribution : bastion urbain et accélération rurale

Les déploiements urbains ont représenté 43,25 % des revenus de 2025, reflétant des volumes de transactions denses et des attentes clients axées sur le numérique. Les agences en ville réduisent leur surface au sol jusqu'à 30 % tout en intégrant les kiosques comme canal de transaction principal, améliorant les ratios d'engagement de conseil. La forte densité de déploiement génère des économies d'échelle dans la gestion des espèces et la logistique des services, renforçant le retour sur investissement dans les zones métropolitaines du marché des kiosques bancaires.

Les installations rurales, en croissance de 16,21 % par an, exploitent l'économie des kiosques pour combler les lacunes de service là où les agences à service complet ne sont pas viables. Des programmes tels que Digital India et la NABARD soutiennent les subventions pour le déploiement de micro-distributeurs automatiques de billets et de kiosques. Le matériel robuste et la mise en file d'attente des transactions hors ligne répondent aux défis de connectivité, élargissant l'accès financier. Les zones semi-urbaines se situent entre ces deux extrêmes, équilibrant volume et coût, tandis que les hubs de transport métropolitains intègrent les kiosques aux services de billetterie et municipaux, élargissant les cas d'usage au sein du marché des kiosques bancaires.

Par emplacement : portée hors site versus réinvention sur site

Les kiosques hors site ont dominé avec 52,88 % des revenus de 2025, permettant aux banques d'implanter des points de contact dans les commerces de détail, les aéroports et les campus avec 1 500 à 2 000 transactions mensuelles par unité. Des délais de rentabilité aussi courts que 18 mois soulignent une économie convaincante. Les innovations en matière de sécurité physique telles que les alarmes IoT, les coffres renforcés et la détection d'anomalies basée sur l'IA sont essentielles pour maintenir la confiance sur les sites sans personnel et soutiennent la composante hors site de la taille du marché des kiosques bancaires.

Les unités sur site, en expansion à un TCAC de 16,02 %, soutiennent la reconfiguration des agences, passant des comptoirs de caisse aux espaces de conseil. Lorsque 70 à 80 % des transactions courantes migrent vers le libre-service, les effectifs de guichetiers diminuent de 30 à 40 % et le temps consacré aux relations clients augmente. Les outils de planification intégrés permettent aux utilisateurs de passer facilement du libre-service à la consultation avec un conseiller bancaire, renforçant la fidélisation. Les conceptions de kiosques en espace ouvert remplacent les cabines fermées, s'alignant sur l'esthétique des agences qui favorisent la transparence et la collaboration sur le marché des kiosques bancaires en évolution.

Analyse géographique

L'Amérique du Nord a conservé une part de revenus de 27,95 % en 2025, portée par les orientations de la FDIC selon lesquelles les guichets automatiques interactifs ne constituent pas des agences nationales, réduisant ainsi les obstacles à la conformité. Les banques des États-Unis représentent les deux tiers des déploiements régionaux, utilisant les kiosques pour consolider leurs réseaux tout en maintenant une couverture dans les zones suburbaines et rurales. Les établissements canadiens sont en tête dans l'adoption des guichets vidéo, avec 35 à 40 % des tâches complexes désormais effectuées à distance, mettant en évidence un mélange de services mature au sein du marché des kiosques bancaires.

L'Asie-Pacifique devrait afficher un TCAC de 16,52 % jusqu'en 2031, portée par des campagnes nationales d'inclusion à grande échelle. La Chine représente environ 40 % du volume régional, intégrant des données biométriques avancées et des analyses pilotées par l'IA dans les unités de nouvelle génération pour servir de vastes populations urbaines. L'Inde s'appuie sur les kiosques pour étendre les services bancaires formels dans les villages sous-bancarisés, soutenant une croissance explosive des unités qui remodèle la trajectoire mondiale du marché des kiosques bancaires. Le Japon et la Corée du Sud innovent grâce à des intégrations avec les écosystèmes d'investissement, de cryptomonnaie et de transport, élargissant la portée fonctionnelle.

L'Europe présente des schémas divergents : les États occidentaux optimisent les réseaux d'agences existants tandis que les marchés orientaux développent une couverture de première génération. L'Allemagne et le Royaume-Uni rapportent que 50 à 60 % des transactions quotidiennes ont migré vers les kiosques, libérant le personnel pour des rôles à plus forte valeur ajoutée. La conformité au RGPD stimule les investissements dans des mesures de protection de la vie privée telles que les capteurs de proximité et les filtres de confidentialité. Le Moyen-Orient aligne les déploiements de kiosques sur les programmes de villes intelligentes, tandis que certains pays africains expérimentent des modèles hybrides combinant la pré-initialisation mobile avec la finalisation sur kiosque, élargissant l'inclusion au sein du marché des kiosques bancaires.

Paysage concurrentiel

Le marché des kiosques bancaires présente une concentration modérée ; les cinq premiers fournisseurs captent environ 65 % des revenus mondiaux. NCR, Diebold Nixdorf et Nautilus Hyosung maintiennent des avantages d'échelle tout en monétisant de plus en plus via les logiciels cloud, l'analytique et les services gérés à mesure que les marges matérielles se compriment. La suite DN Vynamic de Diebold Nixdorf illustre ce pivot, permettant l'orchestration intégrée des transactions, de la sécurité et des parcours clients tout en générant des flux de revenus récurrents durables.

Les spécialistes régionaux, notamment GRG Banking en Chine et OKI Electric au Japon, exploitent leur connaissance des réglementations locales pour adapter des fonctionnalités telles que les interfaces multilingues et la vérification des pièces d'identité gouvernementales. Les partenariats entre fournisseurs de matériel et entreprises fintech se multiplient, fusionnant des plateformes à API ouvertes avec des capacités de niche en matière de blockchain, de services aux petites entreprises et d'analytique de données. Les perturbateurs axés sur les logiciels agnostiques au cloud défient les acteurs intégrés verticalement en réduisant les frictions de changement pour les banques, un champ de bataille concurrentiel émergent au sein du marché des kiosques bancaires.

L'intelligence artificielle est désormais le principal facteur de différenciation. Les fournisseurs se concurrencent sur la précision de la maintenance prédictive, les algorithmes de détection de fraude et les moteurs de personnalisation en temps réel. La durabilité est un vecteur supplémentaire, les modèles les plus récents réduisant la consommation d'énergie jusqu'à 40 % et prenant en charge des boîtiers en matériaux recyclés. À mesure que la pénétration des services gérés s'approfondit, la base de la rivalité passe des expéditions d'unités à la valeur sur la durée de vie, renforçant l'ancrage dans l'écosystème et redéfinissant la stratégie concurrentielle sur le marché des kiosques bancaires.

Leaders du secteur des kiosques bancaires

NCR Corporation

Diebold Inc

Glory Limited

Nautilus Hyosung Corporation

Korala Associates Ltd (KAL ATM Software)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : NCR Atleos a lancé sa nouvelle gamme SelfServ 80 Series, dotée de capacités améliorées de recyclage des espèces et d'une fonctionnalité de guichet interactif intégrée. La nouvelle plateforme réduit la consommation d'énergie de 35 % par rapport aux modèles précédents tout en prenant en charge un plus large éventail de transactions, notamment les approbations de prêts instantanées et les services de vérification d'identité.

- Mars 2025 : Fiserv a introduit sa plateforme de kiosque bancaire Clover en Australie, élargissant son empreinte mondiale avec une solution tout-en-un intégrant diverses tâches de gestion d'entreprise. Le système comprend du matériel et des logiciels propriétaires conçus pour rationaliser les opérations des établissements financiers et de leurs clients petites entreprises.

- Février 2025 : Diebold Nixdorf a annoncé de solides résultats financiers pour le quatrième trimestre 2024, soulignant le succès de ses solutions en libre-service de la gamme DN Series dans la stimulation de la croissance. La société a mis en avant le rôle de ses plateformes logicielles basées sur le cloud dans la création de flux de revenus récurrents et l'amélioration de la fidélisation des clients.

- Janvier 2025 : Faytech a dévoilé un kiosque OLED transparent de 30 pouces au CES 2025, conçu pour les applications bancaires avec une interface multi-touch et un système de paiement intégré. La technologie d'affichage innovante permet un engagement client amélioré tout en maintenant une empreinte physique plus réduite que les kiosques traditionnels.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude décrit le marché des kiosques bancaires comme l'ensemble des terminaux en libre-service installés par des banques réglementées et des coopératives de crédit permettant aux clients d'effectuer l'ouverture de compte, des transactions en espèces et par chèque, l'émission de cartes et des services assistés par vidéo sans intervention d'un guichetier. Le matériel, les logiciels embarqués et les services de maintenance récurrents assurant le bon fonctionnement de ces kiosques sont inclus ; les licences de logiciels de base d'agence qui ne résident pas physiquement dans un kiosque sont exclues.

Exclusion du périmètre : Les kiosques de vente au détail non bancaires (billetterie, restauration rapide, services gouvernementaux, jeux) ne font pas partie de cette étude.

Aperçu de la segmentation

- Par type

- Kiosque à fonction unique

- Kiosque multifonction

- Guichet automatique virtuel/vidéo

- Par offre

- Matériel

- Logiciel

- Services

- Par distribution

- Rural

- Semi-urbain

- Urbain

- Métropolitain

- Par emplacement

- Sur site

- Hors site

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des intégrateurs de kiosques, des associations bancaires régionales et des directeurs de la banque numérique en Amérique du Nord, en Europe, en Asie-Pacifique et dans le CCG. Leurs éclairages sur les fréquences d'appels de service, les coûts de remplacement des pièces et les taux de réussite des projets pilotes nous ont permis d'affiner les facteurs d'utilisation, les délais de retour sur investissement et le rythme de déploiement réaliste qu'un travail purement documentaire n'aurait pas pu saisir.

Recherche documentaire

Les analystes de Mordor ont d'abord collecté et nettoyé de grands ensembles de données publiquement disponibles, tels que les indicateurs d'inclusion financière de la Banque mondiale, les statistiques de la BRI sur la densité des DAB et les séries de taux de change du FMI, qui ont établi la base de clientèle et le contexte des prix. Nous les avons complétés par des documents de politique provenant de la FDIC, de l'Autorité bancaire européenne et de la Reserve Bank of India, illustrant les incitations réglementaires en faveur d'opérations à faible présence en agence, ainsi que par des données d'expédition de Volza et des tendances en matière de brevets accessibles via Questel pour cartographier la diffusion de la technologie de guichetier vidéo. Les rapports annuels, les formulaires 10-K, les présentations aux investisseurs et les articles de presse économique réputés ont ensuite permis de valider les prix de vente moyens et les cycles de renouvellement par région. Cette liste est illustrative ; de nombreuses sources secondaires supplémentaires ont été exploitées pour recouper les chiffres et combler les lacunes dans les données.

Dimensionnement du marché et prévisions

Un modèle descendant convertit le nombre d'agences bancaires et la fréquentation de la banque de détail en un bassin de demande, puis applique des taux de pénétration des kiosques spécifiques à chaque région, dérivés d'entretiens primaires ; des recoupements ascendants sélectifs agrègent le prix de vente moyen multiplié par la base installée estimée déclarée par dix fabricants leaders. Les variables clés telles que l'ASP moyen des kiosques, le ratio de rationalisation des agences, le taux d'adoption des guichetiers vidéo, la part des paiements en espèces par rapport aux paiements numériques et le taux de renouvellement des contrats de service alimentent la série historique. Une régression multivariée, mise à jour annuellement, relie ces variables à la croissance de la base installée et intègre une superposition ARIMA pour lisser les chocs cycliques avant d'étendre les prévisions jusqu'en 2030.

Cycle de validation des données et de mise à jour

Chaque projet de résultat passe par trois cycles : des analyses automatisées des écarts par rapport aux ratios historiques, une révision par un analyste senior et un appel de réconciliation si les écarts dépassent des seuils prédéfinis. Les modèles sont actualisés chaque année, tandis que les événements significatifs, les changements réglementaires majeurs ou les opérations de M&A importantes déclenchent une mise à jour intermédiaire afin que les clients disposent toujours de chiffres actuels.

Pourquoi la référence de Mordor sur les kiosques bancaires est fiable

Les chiffres publiés concordent rarement, car les entreprises divergent sur ce qui constitue un « kiosque bancaire », les coûts qu'elles regroupent et la fréquence à laquelle elles actualisent leurs estimations.

Les principaux facteurs d'écart comprennent : certains éditeurs modélisent uniquement les revenus matériels, d'autres regroupent tous les kiosques en libre-service, et plusieurs utilisent des ASP statiques qui ignorent l'érosion rapide des prix sur les marchés émergents. Le périmètre de Mordor reflète les paniers d'achat réels des banques, notre scénario de base correspond à une adoption intermédiaire plutôt qu'à des scénarios extrêmes, et l'ensemble de données est actualisé tous les douze mois.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 21,26 milliards USD (2025) | Mordor Intelligence | - |

| 21,97 milliards USD (2025) | Global Consultancy A | Inclut certains kiosques exploités par des fintechs en dehors des banques réglementées ; validation primaire limitée |

| 0,94 milliard USD (2023) | Industry Research B | Revenus matériels uniquement, exclut les contrats de service, utilise des ASP statiques |

| 0,74 milliard USD (2021) | Trade Journal C | Couverture géographique étroite et taux de change vieux de cinq ans |

Pris dans leur ensemble, la comparaison montre que des périmètres plus larges ou plus étroits et des hypothèses obsolètes font varier les totaux de manière significative, tandis que la sélection rigoureuse des variables et les recoupements annuels de Mordor fournissent une référence équilibrée et transparente sur laquelle les managers peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des kiosques bancaires ?

Le marché des kiosques bancaires s'élève à 24,56 milliards USD en 2026 et devrait atteindre 50,54 milliards USD d'ici 2031.

Quel segment détient la plus grande part du marché des kiosques bancaires ?

Les kiosques multifonctions dominent avec une part de revenus de 59,35 % en 2025 grâce à leur capacité à gérer la plupart des transactions de guichet et à réduire les coûts d'exploitation.

Pourquoi les services croissent-ils plus vite que le matériel sur le marché des kiosques bancaires ?

Les banques externalisent de plus en plus la maintenance, les mises à jour logicielles et l'analytique prédictive, entraînant un TCAC de 17,84 % pour les services tandis qu'elles se concentrent sur leurs activités principales.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait se développer à un TCAC de 16,52 %, portée par les programmes d'inclusion financière et l'urbanisation rapide, notamment en Chine et en Inde.

Comment les fonctionnalités de maintenance prédictive améliorent-elles l'économie des kiosques ?

La surveillance pilotée par l'IA réduit les temps d'arrêt critiques jusqu'à 35 % et résout 45 % des problèmes à distance, protégeant les revenus des transactions et la satisfaction des clients.

Quel est le principal défi freinant une adoption plus large dans les marchés émergents ?

Les coûts d'installation initiaux élevés — entre 60 000 et 80 000 USD par unité plus la préparation du site — allongent les périodes de retour sur investissement, bien que les modèles de matériel en tant que service allègent la charge.

Dernière mise à jour de la page le: