Taille et part du marché du commerce électronique en Nouvelle Zélande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

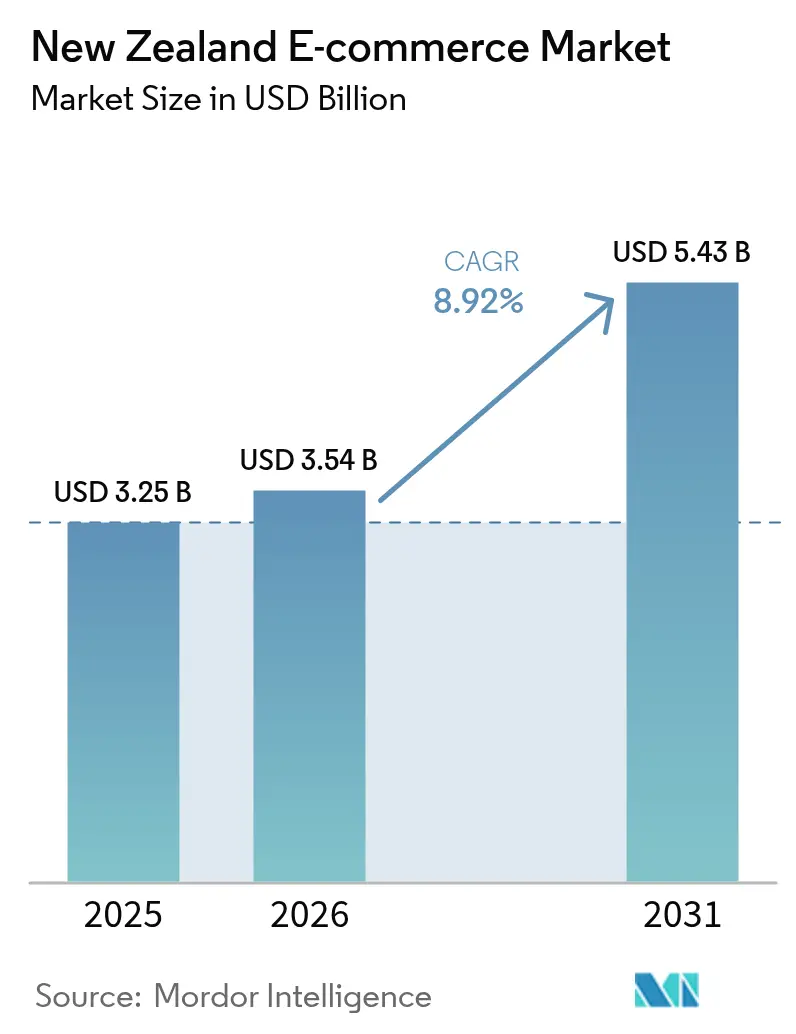

| Taille du marché de l'année de base (2025) | 3.25 Milliards de dollars |

| Taille du Marché (2026) | 3.54 Milliards de dollars |

| Taille du Marché (2031) | 5.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.92% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du commerce électronique en Nouvelle Zélande par Mordor Intelligence

La taille du marché du commerce électronique en Nouvelle Zélande en 2026 est estimée à 3,54 milliards USD, en progression par rapport à la valeur 2025 de 3,25 milliards USD, avec des projections pour 2031 indiquant 5,43 milliards USD, soit une croissance à un TCAC de 8,92 % sur la période 2026-2031. La progression de la pénétration des smartphones, la couverture en fibre optique quasi universelle et les programmes gouvernementaux de soutien créent un environnement de demande favorable. Les accords transfrontaliers de livraison de colis avec l'Australie et la Chine réduisent les frictions logistiques et élargissent la disponibilité des produits, tandis que les innovations en matière de paiement telles que le Achetez Maintenant Payez Plus Tard (BNPL) augmentent la valeur des paniers et le taux de conversion. Les détaillants répondent par des stratégies omnicanales intégrées qui combinent retrait en magasin, livraison le jour même et analyse des données de fidélité. L'intensification de la concurrence des marchés en ligne mondiaux pousse les acteurs locaux établis à approfondir la personnalisation pilotée par l'IA et à investir dans l'automatisation de la logistique.

Principaux enseignements du rapport

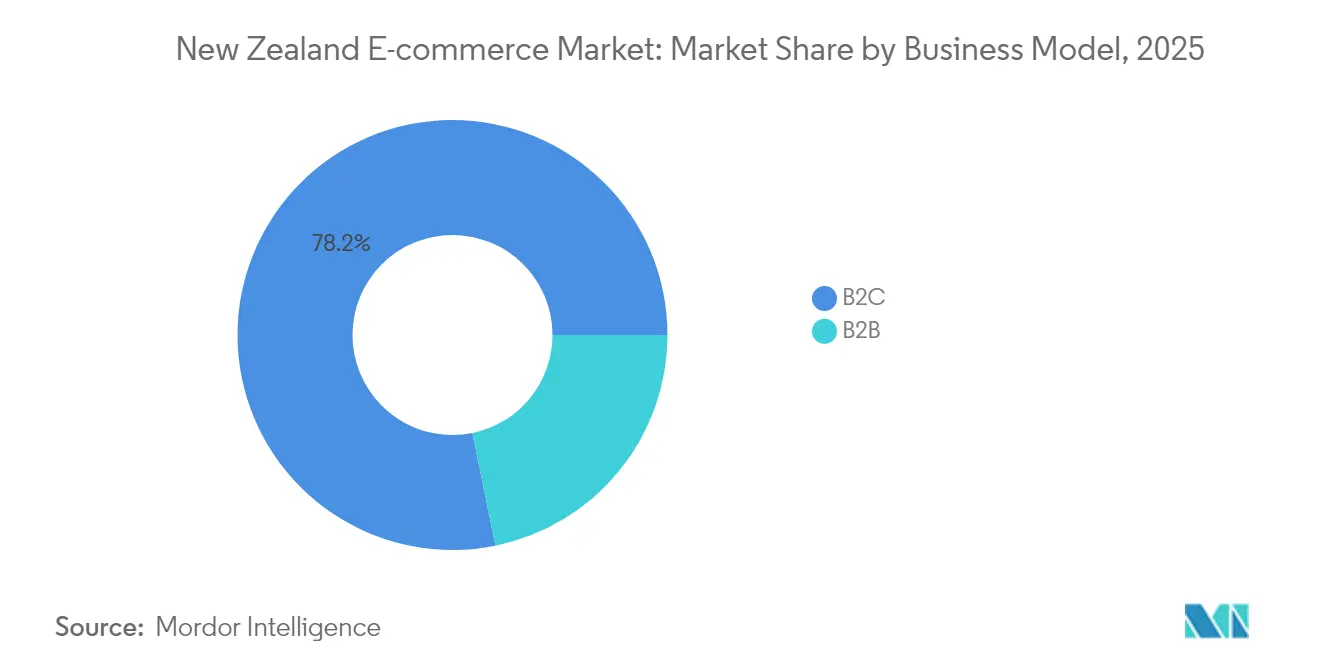

- Par modèle économique, les transactions B2C ont représenté 78,20 % de la part de marché du commerce électronique en Nouvelle Zélande en 2025 ; le B2B devrait se développer à un TCAC de 11,25 % jusqu'en 2031.

- Par type d'appareil, les smartphones ont représenté 65,70 % de la taille du marché du commerce électronique en Nouvelle Zélande en 2025, et ce segment devrait croître à un TCAC de 10,12 % jusqu'en 2031.

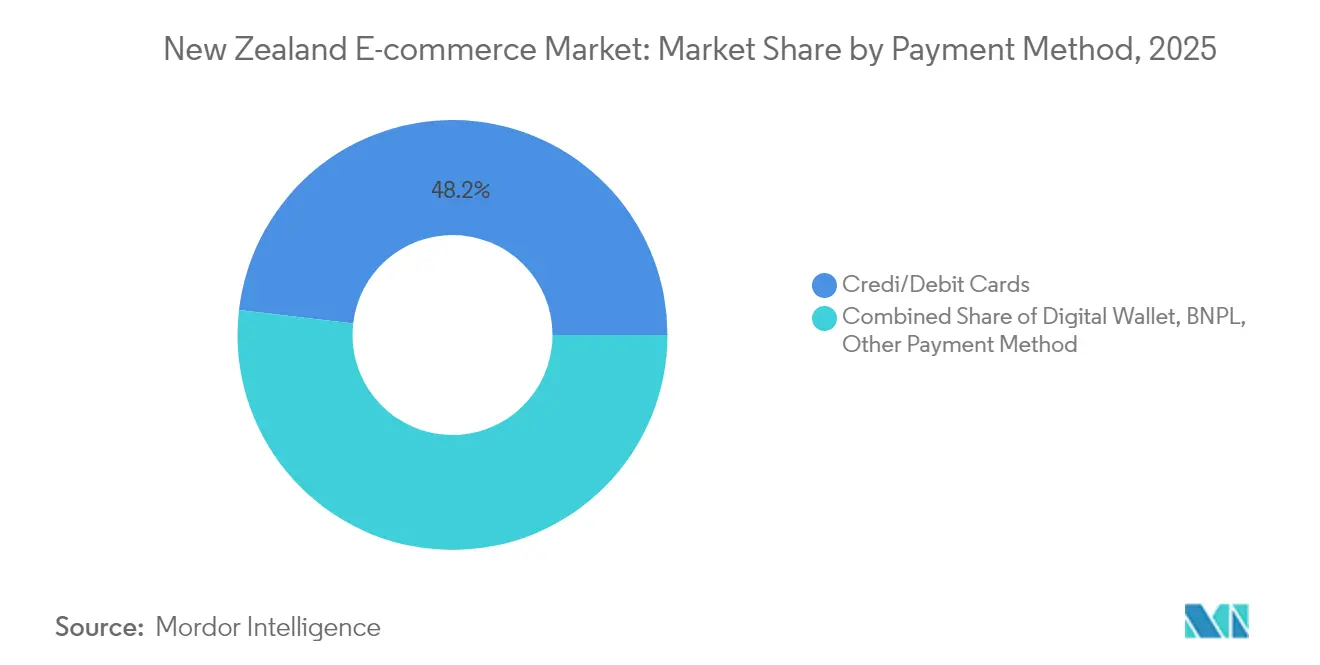

- Par mode de paiement, les cartes de crédit et de débit ont détenu une part de 48,15 % de la taille du marché du commerce électronique en Nouvelle Zélande en 2025, tandis que le BNPL est l'option à la croissance la plus rapide avec un TCAC de 14,05 %.

- Par catégorie de produits B2C, l'électronique grand public a représenté 17,65 % de la part de marché du commerce électronique en Nouvelle Zélande en 2025 ; l'alimentation et les boissons devraient afficher le TCAC le plus élevé à 13,55 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du commerce électronique en Nouvelle Zélande

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Progression de la pénétration du commerce mobile portée par l'expansion du haut débit rural | +1.8% | National, avec les gains les plus importants dans les régions rurales de l'île du Sud et de la côte ouest | Moyen terme (2-4 ans) |

| Adoption rapide du BNPL alimentant la croissance de la valeur moyenne des commandes parmi la génération Z | +2.1% | Centres urbains (Auckland, Wellington, Christchurch) avec répercussions sur les zones régionales | Court terme (≤ 2 ans) |

| Programme gouvernemental Digital Boost accélérant la migration en ligne des PME | +1.5% | National, concentré dans les pôles industriels (Hamilton, Palmerston North) | Moyen terme (2-4 ans) |

| Accords transfrontaliers de livraison de colis réduisant les coûts d'expédition depuis l'Australie et la Chine | +0.9% | National, avec des gains précoces à Auckland, Wellington, Christchurch | Long terme (≥ 4 ans) |

| Essor du commerce social et des places de marché d'influenceurs après la COVID-19 | +1.3% | Milléniaux et génération Z urbains concentrés à Auckland, Wellington | Court terme (≤ 2 ans) |

| Avancées dans la robotique de livraison du dernier kilomètre à Auckland | +0.6% | Zone métropolitaine d'Auckland avec expansion potentielle vers Wellington | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Progression de la pénétration du commerce mobile portée par l'expansion du haut débit rural

Le réseau sans fil fixe fournit désormais 20 % du haut débit national, surmontant les défis géographiques et permettant des paiements mobiles rapides dans les communautés éloignées.[1]GSMA, « Économie mobile Asie-Pacifique », gsma.com La fibre optique couvre 87 % des foyers et la connexion urbaine dépasse 78 %, de sorte que le déploiement de la 5G peut offrir des médias plus riches et des catalogues en réalité augmentée.[2]Commission du commerce, « Décision provisoire sur les frais d'interchange », comcom.govt.nz Les détaillants bénéficient d'une demande incrémentielle à mesure que des acheteurs auparavant mal desservis effectuent des transactions via des applications de commerce social intégrant le paiement en un clic. L'amélioration de la connectivité réduit également la fracture numérique, permettant aux PME régionales de référencer leurs stocks sur de grandes places de marché à faible coût marginal. Il en résulte une dispersion géographique plus large de la demande et une fréquence plus élevée d'achats répétés.

Adoption rapide du BNPL alimentant le pouvoir d'achat de la génération Z

La base d'utilisateurs du BNPL en Nouvelle Zélande s'accélère à mesure que la loi sur les contrats de crédit et le financement à la consommation offre aux prestataires une voie de conformité claire qui équilibre l'innovation et la protection des consommateurs. Les acheteurs de la génération Z adoptent les plans de paiement en quatre fois qui suppriment les obstacles au coût initial pour l'électronique et la mode, augmentant la valeur moyenne des commandes pour les commerçants. Les détaillants accueillent favorablement le BNPL car la charge des frais est compensée par un meilleur taux de conversion et un abandon de panier réduit. Les cartes restant dominantes, les gains du BNPL représentent un volume incrémentiel — et non cannibalisé —, ce qui augmente le total des ventes au détail. La tension concurrentielle entre les prestataires conduit à des offres de versements liées à la fidélité qui encouragent l'utilisation répétée auprès de plusieurs commerçants.

Programme gouvernemental Digital Boost accélérant la migration en ligne des PME

L'allocation de 40 millions NZD (23,72 millions USD) du programme Digital Boost offre aux PME régionales des modules de formation gratuits, du mentorat d'experts et des développements de plateformes cofinancés.[ 3]Trésorerie de Nouvelle Zélande, « Financement du programme Digital Boost », treasury.govt.nz Les entreprises participantes signalent des cycles de vente raccourcis une fois intégrées aux marchés en ligne, générant des effets de réseau qui attirent davantage de fournisseurs. La portée du programme auprès des entreprises māories garantit une croissance inclusive, élargissant la diversité des produits en ligne. À mesure que les PME numérisent leurs chaînes d'approvisionnement, la demande augmente pour les portails d'approvisionnement électronique B2B, stimulant les prestataires de services en logistique, paiements et cybersécurité. L'initiative soutient le marché du commerce électronique en Nouvelle Zélande en élargissant la base de vendeurs et en relevant les standards professionnels.

Accords transfrontaliers de livraison de colis réduisant les coûts d'expédition depuis l'Australie et la Chine

Le pacte de relations économiques étroites supprime la plupart des droits de douane, et le guichet unique commercial dédouane 93,9 % des conteneurs avant leur arrivée, réduisant les délais de dédouanement. La réduction des coûts du dernier kilomètre ouvre les villes passerelles aux petits détaillants qui ne pouvaient auparavant pas justifier une expédition internationale. Parallèlement, les marques néo-zélandaises exploitent les mêmes accords pour atteindre les consommateurs australiens via des centres de distribution à Sydney et Melbourne, diversifiant ainsi leurs sources de revenus. Les entreprises logistiques proposent des solutions transfrontalières intégrées qui intègrent le calcul des droits de douane au moment du paiement, renforçant la transparence pour les consommateurs finaux. Au fil du temps, la parité des coûts entre l'expédition nationale et trans-Tasman intensifie la concurrence, obligeant les vendeurs locaux à se différencier par le service et l'authenticité des produits.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés du transport maritime côtier entravant la livraison dans l'île du Sud | -0.8% | Île du Sud, notamment les régions de la côte ouest et du Southland | Long terme (≥ 4 ans) |

| Hausse de la fraude en ligne compromettant la confiance des consommateurs malgré les efforts du CERT NZ | -1.2% | National, avec un impact plus fort dans les zones urbaines à forte activité en ligne | Court terme (≤ 2 ans) |

| Règles de TVA fragmentées sur les importations de faible valeur pour les vendeurs transfrontaliers | -0.7% | National, affectant les plateformes internationales de commerce électronique et les détaillants transfrontaliers | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre en entrepôt prolongeant les délais de préparation des commandes | -0.5% | Pôles de distribution d'Auckland, Wellington, Christchurch | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés du transport maritime côtier entravant la livraison dans l'île du Sud

Les navires nationaux absorbent des prélèvements du système d'échange de droits d'émission non imposés aux transporteurs mondiaux, augmentant les coûts par colis vers l'île du Sud. L'infrastructure portuaire limite la taille des navires, entravant les économies d'échelle et allongeant les délais de transit. Des factures de fret élevées se répercutent directement sur les prix au moment du paiement pour les consommateurs de la côte ouest, atténuant la demande par rapport aux homologues de l'île du Nord. Les détaillants testent des mini-centres de distribution à Christchurch pour raccourcir les trajets du dernier kilomètre, mais la duplication des stocks pèse sur les marges. À moins que le transport maritime côtier ne bénéficie d'un allègement des coûts de carburant ou de mises à niveau de capacité, l'écart de croissance régional devrait persister.

Hausse de la fraude en ligne compromettant la confiance des consommateurs malgré les efforts du CERT NZ

Les pertes liées aux arnaques ont approché 200 millions NZD (118,62 millions USD) en 2023, et 62 % des acheteurs rencontrent des messages frauduleux chaque mois. Le hameçonnage reste répandu même si les banques déploient des systèmes de confirmation de bénéficiaire et des systèmes de remboursement volontaires. Le CERT NZ publie des alertes en temps opportun, mais les attaques d'ingénierie sociale pilotées par l'IA évoluent rapidement, obligeant les commerçants à investir dans l'authentification multifactorielle. L'anxiété accrue freine l'adoption parmi les personnes âgées et les nouveaux acheteurs, limitant la base de clients atteignable à court terme. Des campagnes d'éducation et des badges de paiement sécurisé visent à rétablir la confiance, mais nécessitent un effort soutenu.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle économique : la transformation numérique redéfinit l'engagement B2B

Le B2C a conservé 78,20 % de la part de marché du commerce électronique en Nouvelle Zélande en 2025, mais les volumes B2B devraient augmenter à un TCAC de 11,25 % à mesure que les plateformes d'approvisionnement remplacent les commandes par e-mail. Cette divergence signifie que la taille du marché du commerce électronique en Nouvelle Zélande pour les transactions B2B pourrait presque doubler d'ici 2031 si l'adoption se maintient sur cette trajectoire. Les grossistes traditionnels numérisent leurs catalogues pour atteindre des clients de longue traîne, élargissant la disponibilité des références à un coût marginal. Le programme Digital Boost abaisse les barrières en subventionnant la création de vitrines en ligne pour les petits fabricants, enrichissant ainsi la diversité des stocks en ligne.

Les entreprises intègrent la planification de la demande pilotée par l'IA et le réapprovisionnement automatisé pour réduire les ruptures de stock, renforçant la fidélité aux canaux numériques. L'approvisionnement transfrontalier gagne en dynamisme car la transparence des prix droits acquittés réduit le risque d'approvisionnement. Pour les acteurs B2C, l'affinement continu de l'omnicanal se concentre sur l'exploitation des données de fidélité pour optimiser les offres personnalisées. À mesure que les deux modèles convergent vers la centralité du client, les fournisseurs de plateformes capables de servir les flux de travail B2C et B2B via une base de code unique sont bien positionnés pour capter des sources de revenus incrémentaux.

Par type d'appareil : les smartphones cimentent un paradigme axé sur le mobile

Le commerce via smartphone a généré 65,70 % de la valeur des transactions en 2025 et devrait se développer à un TCAC de 10,12 %, en faisant le canal central du marché du commerce électronique en Nouvelle Zélande. La progression de la pénétration de la 5G, couplée au réseau de fibre optique de renvoi, réduit la latence de chargement des pages et permet des vues de produits immersives qui améliorent le taux de conversion. La taille du marché du commerce électronique en Nouvelle Zélande générée via mobile pourrait dépasser le seuil de 3,2 milliards USD avant 2031 si la trajectoire se maintient.

Les sessions sur ordinateurs portables et de bureau restent importantes pour les achats B2B configurables ou à prix élevé nécessitant des spécifications détaillées, mais même ces interactions se concluent souvent sur un appareil mobile. Les détaillants optimisent l'architecture d'application web progressive pour permettre la navigation hors ligne dans les zones rurales à couverture intermittente. Les intégrations de commerce social sur Instagram et TikTok canalisent la découverte directement vers les paniers des commerçants, raccourcissant le parcours d'achat. Les assistants vocaux et le commerce conversationnel génèrent des revenus incrémentaux en captant des commandes spontanées, illustrant que le mobile n'est pas simplement un autre écran mais l'ancre de l'ensemble du parcours client.

Par mode de paiement : le BNPL remodèle les préférences à la caisse

Les cartes ont conservé une part de 48,15 % de la taille du marché du commerce électronique en Nouvelle Zélande en 2025, mais les transactions BNPL augmentent de 14,05 % par an, positionnant le modèle de versements échelonnés pour rivaliser avec le crédit d'ici la décennie. La part de marché du commerce électronique en Nouvelle Zélande du BNPL pourrait dépasser 20 % d'ici 2031 si l'adoption se poursuit. La clarté réglementaire réduit le risque d'insolvabilité pour les prestataires, encourageant l'innovation produit telle que le BNPL à base d'abonnement pour les commandes répétées d'épicerie.

Les commerçants constatent des taux d'abandon plus faibles lorsque plusieurs modes de paiement sont proposés à la caisse. Les portefeuilles numériques croissent régulièrement, propulsés par la sécurité par tokenisation et l'authentification biométrique des smartphones. À l'avenir, la finance intégrée estompera les frontières entre paiement et fidélité, permettant aux acheteurs d'accumuler des récompenses simultanément avec les remboursements de versements. Pour les acquéreurs, les plafonnements des frais d'interchange annoncés par la Commission du commerce pourraient comprimer les marges mais aussi élargir l'acceptation parmi les petits commerçants.

Par catégorie de produits B2C : la croissance de l'épicerie défie la suprématie de l'électronique

L'électronique grand public a capté 17,65 % de la part de marché du commerce électronique en Nouvelle Zélande en 2025, portée par des cycles de renouvellement rapides et des lancements de marques mondiales. L'alimentation et les boissons constituent la valeur refuge de croissance, avec un TCAC prévu de 13,55 % à mesure que la livraison le jour même et les investissements dans la chaîne du froid s'étendent à l'échelle nationale. La taille du marché du commerce électronique en Nouvelle Zélande pour l'épicerie en ligne pourrait atteindre 1,05 milliard USD d'ici 2031 aux rythmes de croissance actuels.

La croissance de 14,6 % des ventes en ligne de Woolworths NZ au premier semestre 2025 valide l'appétit des consommateurs pour des créneaux de livraison programmés et pratiques. Parallèlement, la mode s'appuie sur des campagnes d'influenceurs sur TikTok pour stimuler les achats impulsifs, et les détaillants de meubles déploient des outils de réalité augmentée permettant la visualisation des produits à domicile. Les acteurs établis des catégories expérimentent des modèles d'abonnement et des algorithmes de tarification dynamique pour maximiser la valeur vie client, reconnaissant que la fréquence et la composition du panier varient considérablement selon les secteurs verticaux.

Analyse géographique

Auckland ancre le marché du commerce électronique en Nouvelle Zélande grâce à sa forte densité de population, son aéroport international et sa concentration de centres de distribution. Wellington suit, portée par les achats du secteur public et une solide base de services professionnels qui alimente la demande B2B. Christchurch joue le rôle de porte d'entrée de l'île du Sud, et son pôle technologique contribue à compenser les coûts d'expédition plus élevés grâce aux gains d'efficacité de la planification des itinéraires basée sur les données.

Les initiatives régionales de haut débit étendent la fibre optique à 87 % des foyers et le réseau sans fil fixe aux terrains éloignés, garantissant que la taille du marché du commerce électronique en Nouvelle Zélande s'étende au-delà des limites des villes. À mesure que la connectivité rurale s'améliore, des marques artisanales de niche de Central Otago et de Hawke's Bay s'inscrivent sur les plateformes nationales, ajoutant une profondeur de localisation. Le commerce transfrontalier trans-Tasman reste concentré à Auckland en raison de la proximité du port, mais la facilitation gouvernementale de Wellington accélère le dédouanement.

L'accord de relations économiques étroites réduit les droits de douane, favorisant des flux bidirectionnels avec l'Australie, tandis que l'accord de libre-échange Nouvelle Zélande–UE élargit la disponibilité des produits européens. Cependant, les acheteurs de l'île du Sud se heurtent encore à des suppléments de livraison car le transport maritime côtier manque d'échelle. Des projets pilotes de micro-distribution à Dunedin visent un service du dernier kilomètre plus rapide, laissant entrevoir une parité régionale future une fois les structures de coûts améliorées.

Paysage concurrentiel

Le marché présente une fragmentation modérée : la principale place de marché nationale, Trade Me, a généré 369,8 millions NZD (223 millions USD) de revenus en 2024, mais sa part a diminué à mesure qu'Amazon et Temu intensifient leurs campagnes axées sur les remises. Les groupes traditionnels de commerce physique pivotent vers l'omnicanal, Briscoe Group portant la pénétration en ligne à 19,69 % de son chiffre d'affaires de 791,5 millions NZD (477 millions USD) en 2025.

L'investissement technologique distingue les gagnants. Woolworths NZ utilise l'optimisation d'itinéraires par l'IA et une boucle de données Everyday Rewards pour livrer des courses le jour même et proposer des produits à marque propre en vente incitative. Des challengers logistiques, tels que la plateforme frigorifique de Maersk à Hamilton, soutiennent l'expansion des produits périssables, tandis que des entrants fintech permettent l'intégration du BNPL à la caisse. La réglementation des coûts de paiement par la Commission du commerce pourrait réduire les écarts de frais de traitement, nivelant le terrain de jeu pour les petits vendeurs.

Des opportunités non exploitées existent dans la distribution en zones rurales et les plateformes B2B spécialisées au service de la technologie agricole et de la fabrication de précision. Les entreprises qui combinent l'innovation du dernier kilomètre avec un emballage durable devraient sécuriser des parts de marché à mesure que la sensibilisation climatique des consommateurs croît. L'intensité concurrentielle devrait augmenter à mesure que les vendeurs transfrontaliers exploitent les allègements tarifaires, obligeant les acteurs nationaux établis à affiner leurs propositions de valeur plutôt que de s'appuyer sur une géographie captive.

Acteurs leaders du secteur du commerce électronique en Nouvelle Zélande

Trade Me

Fishpond Ltd.

Woolworths New Zealand Limited

Farmers Trading Co.

The Warehouse Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Air New Zealand a signé un accord de cinq ans avec Tata Consultancy Services pour mettre en œuvre une planification des flottes et des équipages pilotée par l'IA, réduisant les délais de rotation et permettant potentiellement des livraisons de fret liées au commerce électronique plus rapides.

- Mars 2025 : Briscoe Group a publié un bénéfice net de 60,6 millions NZD et a dévoilé une plateforme Marketplacer, signalant une poussée stratégique pour agréger des vendeurs tiers et augmenter le nombre de références sans risque de stock.

- Février 2025 : Yamaha Motor a accepté d'acquérir Robotics Plus pour intégrer des véhicules autonomes de verger avec une gestion agricole basée sur les données. Cette démarche positionne Yamaha pour vendre des outils d'agriculture de précision via des canaux de commerce électronique B2B, approfondissant l'offre de technologie agri-tech du marché du commerce électronique en Nouvelle Zélande.

- Décembre 2024 : La Commission du commerce a publié une décision provisoire de plafonnement des frais d'interchange, ce qui pourrait permettre aux commerçants d'économiser 260 millions USD par an et libérer des liquidités pour les investissements dans les plateformes de commerce électronique.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché néo-zélandais du commerce électronique comme la valeur brute des marchandises (VBM) générée lorsque des biens ou des services sont commandés et payés en ligne par des résidents nationaux, que le site soit local ou transfrontalier. Les ventes réalisées par le biais de sites et d'applications mobiles sont entièrement comptabilisées, tandis que les commandes " click-and-collect " ne sont incluses que lorsque le paiement est traité en ligne.

Exclusion du champ d'application : Les contenus purement numériques (musique, vidéo, téléchargements de logiciels) et la revente d'articles d'occasion de pair à pair ne font pas partie du présent champ d'application.

Aperçu de la segmentation

- Par modèle économique

- B2C

- B2B

- Par type d'appareil

- Smartphone / Mobile

- Ordinateur de bureau et ordinateur portable

- Autres types d'appareils

- Par mode de paiement

- Cartes de crédit / débit

- Portefeuilles numériques

- BNPL

- Autre mode de paiement

- Par catégorie de produits B2C

- Beauté et soins personnels

- Électronique grand public

- Mode et habillement

- Alimentation et boissons

- Mobilier et maison

- Jouets, bricolage et médias

- Autres catégories de produits

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous interrogeons des opérateurs de places de marché, des prestataires de services logistiques, des responsables de services de paiement et des détaillants omnicanaux à Auckland, Wellington et Christchurch. Les conversations portent sur la valeur moyenne des transactions, les taux de retour et la part des colis expédiés à l'étranger. Ensuite, les résultats d'enquêtes menées auprès d'acheteurs en ligne fréquents nous aident à tester les courbes d'adoption des caisses mobiles et de l'utilisation de BNPL. Ces données nous permettent de recalibrer les données secondaires et de tester les premiers résultats du modèle.

Recherche documentaire

Les analystes de Mordor commencent par des données officielles et ouvertes, le chiffre d'affaires mensuel du commerce électronique de détail de Statistics New Zealand, les registres d'importation de colis des douanes, les tableaux de bord des paiements par carte de la Reserve Bank et les dépôts de la Commission du commerce. Ces données sont enrichies par les livres blancs de NZ Post Business IQ, les indicateurs de commerce numérique de l'OCDE et les notes de l'Administration du commerce international qui décrivent les flux transfrontaliers. Pour établir le profil de l'activité des entreprises, nous tirons les données financières de D&B Hoovers et les nouvelles de Dow Jones Factiva, en vérifiant les tendances telles que la pénétration de BNPL ou les changements de frais de marché. D'autres informations proviennent d'associations professionnelles telles que Retail NZ et de rapports publiés par le ministère des affaires, de l'innovation et de l'emploi. Les sources ci-dessus sont données à titre d'exemple ; de nombreux autres documents sont examinés pour valider les chiffres et combler les lacunes en matière d'information.

Dimensionnement du marché et prévisions

Une construction descendante commence avec les données de détail de Statistics NZ, auxquelles nous appliquons une matrice de pénétration en ligne par groupe de produits, suivie d'ajustements pour les importations transfrontalières et les fuites de livraison en espèces. Des vérifications ascendantes sélectionnées, des échantillons de GMV de places de marché, des volumes de colis de messagerie et des estimations de prix de vente moyen × unité viennent ancrer les totaux. Les variables clés contrôlées comprennent la part des smartphones dans les passages en caisse, l'évolution des frais liés à la non-présentation de la carte, la couverture des zones rurales par le haut débit, la confiance des consommateurs et les seuils de la TPS sur les importations de faible valeur. Les prévisions sont établies au moyen d'une régression multivariée : le revenu disponible réel, la part du commerce mobile et la densité de livraison de colis expliquent plus de 85 % de la variance, l'ARIMA étant utilisé pour le lissage à court terme.

Cycle de validation et de mise à jour des données

Chaque projet de modèle est soumis à des contrôles de variance par rapport aux versions précédentes et à des macro-contrôles de tiers avant de faire l'objet d'un examen par les pairs en deux étapes. Une mise à jour annuelle est la norme, mais les événements importants, les modifications des règles de paiement ou les grèves postales déclenchent des mises à jour intermédiaires. Une mise à jour de dernière minute garantit aux clients qu'ils bénéficient de la base de référence la plus récente.

Pourquoi la base de commerce électronique néo-zélandaise de Mordor mérite-t-elle la confiance ?

Les chiffres publiés divergent souvent parce que les entreprises varient en termes de champ d'application, de base d'évaluation et de fréquence d'actualisation.

Les règles d'inclusion rigoureuses de Mordor, la modélisation à double voie et les audits annuels des sources réduisent ces écarts, offrant aux décideurs un point de départ fiable.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 3,25 B (2025) | Renseignements sur le Mordor | - |

| 6,8 MILLIARDS DE DOLLARS AMÉRICAINS (2024) | Conseil régional A | Comptabilise la revente intégrale de consommateur à consommateur et les médias numériques, ce qui gonfle le GMV. |

| 6,8 MILLIARDS DE DOLLARS AMÉRICAINS (2025) | Journal professionnel B | Utilise le total des dépenses en ligne, et non le GMV, et omet la déduction transfrontalière. |

Ces comparaisons montrent comment des champs d'application plus larges ou des bases de valeur différentes augmentent les totaux. En choisissant une définition ciblée du GMV et en équilibrant les statistiques descendantes avec les contrôles de réalité ascendants, Mordor Intelligence fournit une base de référence transparente et reproductible que les clients peuvent expliquer et défendre dans les décisions prises en conseil d'administration.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du commerce électronique en Nouvelle Zélande ?

Le marché est évalué à 3,54 milliards USD en 2026 et devrait croître pour atteindre 5,43 milliards USD d'ici 2031.

Quel modèle économique connaît la croissance la plus rapide ?

Le commerce électronique B2B progresse à un TCAC de 11,25 % à mesure que les entreprises numérisent leurs processus d'approvisionnement et leurs chaînes d'approvisionnement.

Quelle est l'importance du commerce mobile en Nouvelle Zélande ?

Les smartphones ont généré 65,70 % des ventes en ligne en 2025 et devraient progresser à un TCAC de 10,12 %, faisant du mobile le principal canal d'achat.

Quel segment sera à la pointe de la croissance future dans les catégories de produits ?

L'alimentation et les boissons devraient afficher un TCAC de 13,55 % jusqu'en 2031, portées par la livraison le jour même et les investissements dans la chaîne du froid.

Comment la réglementation influence-t-elle les tendances de paiement ?

Les plafonnements des frais d'interchange et les règles de protection des consommateurs liées au BNPL encouragent les commerçants à proposer des options de paiement diversifiées et moins coûteuses qui améliorent le taux de conversion à la caisse.

Quels sont les principaux freins à l'expansion du commerce électronique ?

Les coûts élevés du transport maritime côtier vers l'île du Sud et la hausse de la fraude en ligne freinent toutes deux la croissance, retranchant un total de 2 % des prévisions de TCAC.

Dernière mise à jour de la page le: