Taille et Part du Marché de la Banque de Détail

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.79 Trillions de dollars américains |

| Taille du Marché (2031) | 5.20 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.52% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Banque de Détail par Mordor Intelligence

La taille du marché de la banque de détail devrait passer de 3,56 billions USD en 2025 à 3,79 billions USD en 2026 pour atteindre 5,20 billions USD d'ici 2031, avec une croissance à un TCAC de 6,52 % sur la période 2026-2031.

Le marché de la banque de détail est davantage soutenu par le glissement durable vers la souscription et la gestion de produits numériques que par le soutien des taux d'intérêt, qui s'atténue déjà dans plusieurs systèmes bancaires. Les banques des États-Unis ont encore affiché de solides résultats en 2025, avec un revenu net sectoriel de 295,6 milliards USD et des soldes de prêts de 13,5 billions USD, mais cette performance reflète de plus en plus une fracture entre les banques qui monétisent déjà bien l'engagement numérique et celles qui supportent encore de lourds coûts de transformation. Le marché de la banque de détail est également reconfiguré par la domination de la banque en ligne, la solidité persistante du crédit à la consommation et le rythme d'acquisition de clients plus rapide des néobanques auprès des cohortes plus jeunes à marges plus faibles. Les dynamiques de croissance régionales restent inégales, l'Amérique du Nord conservant son leadership en termes d'échelle tandis que le Moyen-Orient et l'Afrique se développent plus rapidement grâce à l'inclusion portée par le mobile et aux licences de banques numériques. Le principal point de pression pour le marché de la banque de détail est la rentabilité, car la compression des marges, le poids des coûts des agences et les besoins de modernisation des systèmes hérités contraignent les banques à se tourner plus rapidement vers les revenus de commissions, l'automatisation et la consolidation sélective.

Principaux Enseignements du Rapport

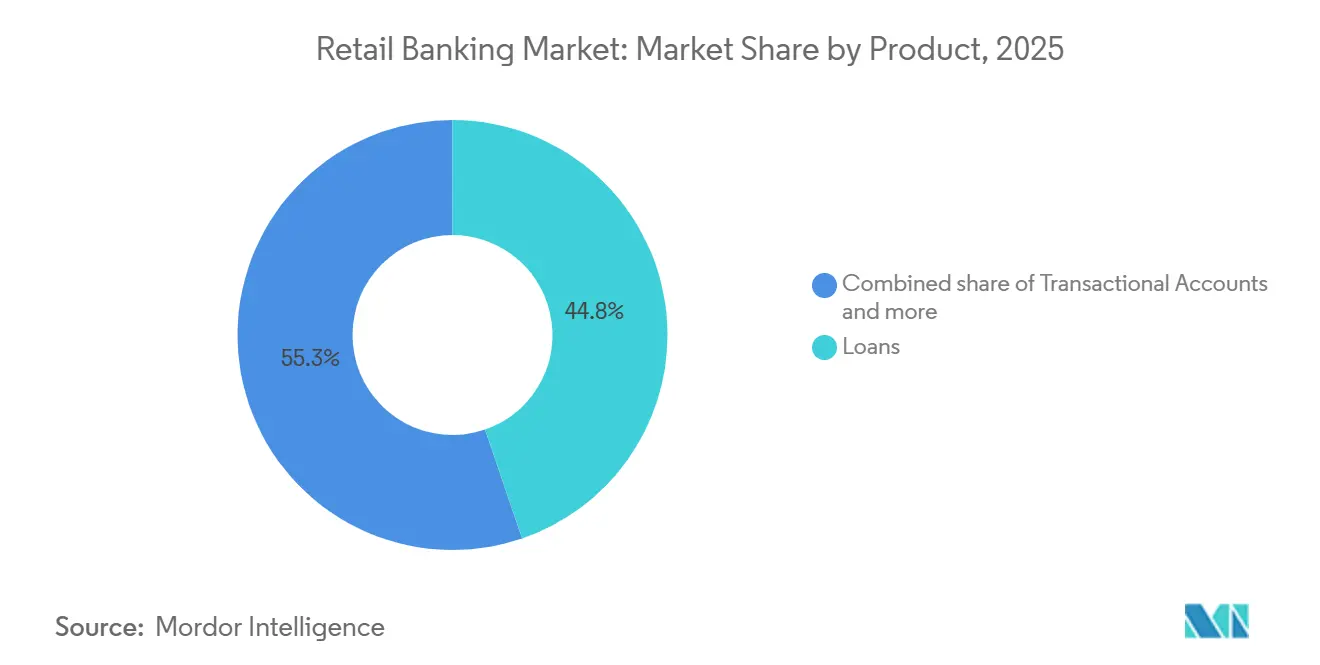

- Par produit, les prêts ont capté 44,75 % de la part du marché de la banque de détail en 2025, tandis que les cartes de débit devraient croître à un CAGR de 7,76 % entre 2026 et 2031.

- Par canal, la banque en ligne a représenté 71,48 % du marché de la banque de détail en 2025 et devrait se développer à un CAGR de 6,16 % jusqu'en 2031.

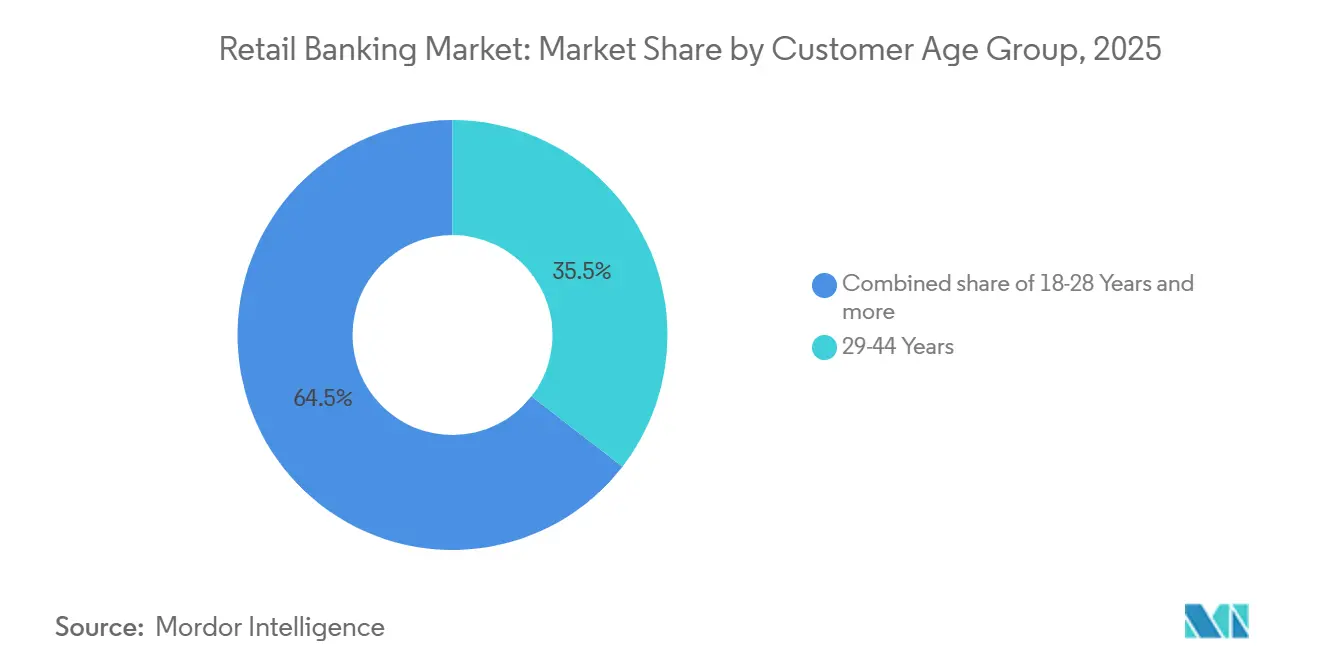

- Par tranche d'âge de la clientèle, le segment des 29-44 ans détenait 35,49 % du marché de la banque de détail en 2025, tandis que le segment des 18-28 ans devrait croître à un CAGR de 6,87 % entre 2026 et 2031 sur ce marché.

- Par type de banque, les banques nationales ont capté 67,84 % de la part du marché de la banque de détail en 2025, tandis que les néobanques devraient croître à un CAGR de 8,20 % entre 2026 et 2031 sur ce marché.

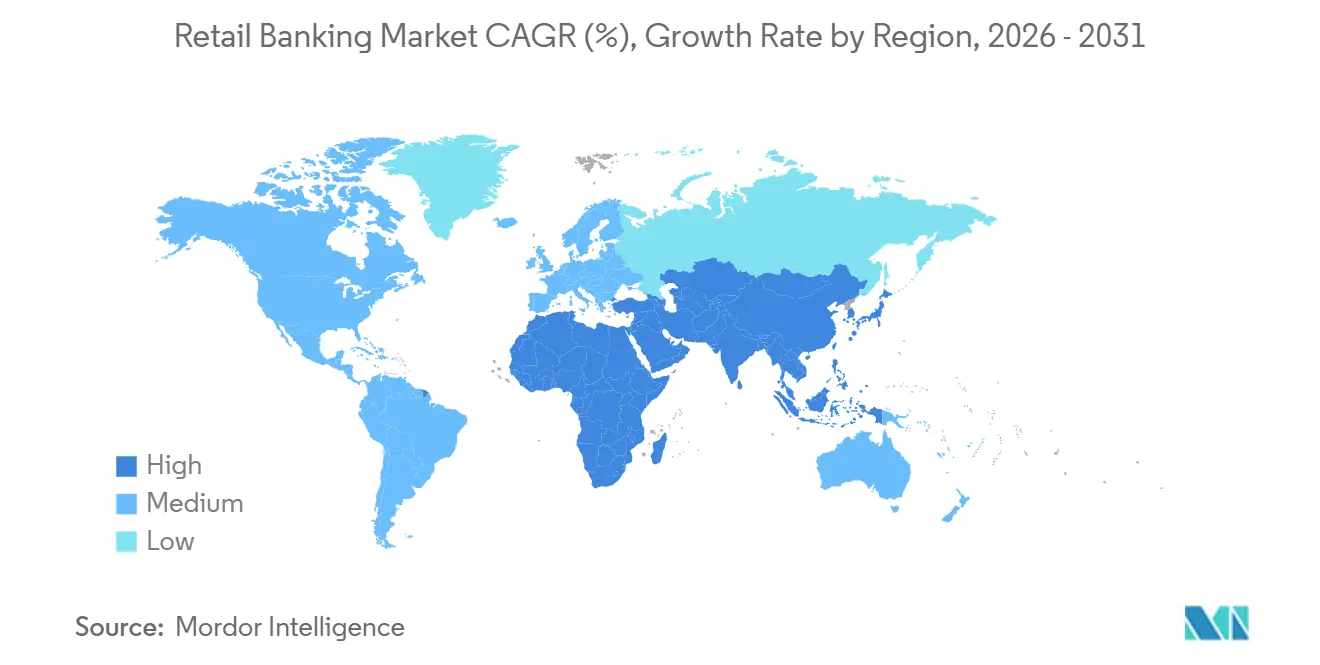

- Par zone géographique, l'Amérique du Nord a représenté 38,02 % du marché de la banque de détail en 2025, tandis que le Moyen-Orient et l'Afrique devraient croître à un CAGR de 7,95 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Banque de Détail

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption des paiements instantanés stimulant la primauté du compte | +1.2% | Mondial, concentré en Asie-Pacifique, en Europe et en Amérique latine | Court terme (≤ 2 ans) |

| Préférence pour la banque axée sur le mobile accélérant l'intégration numérique | +1.4% | Mondial, avec la plus forte intensité en Asie-Pacifique et en Afrique subsaharienne | Court terme (≤ 2 ans) |

| Conversion des offres personnalisées par l'IA améliorant l'économie de la vente croisée | +0.9% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Portabilité des données de la banque ouverte permettant la distribution de produits par des tiers | +0.6% | Europe, Royaume-Uni, Australie, Brésil | Moyen terme (2-4 ans) |

| Acquisition de comptes numériques à faibles frais élargissant la base de clients adressable | +0.7% | Marchés émergents, génération Z en Amérique du Nord | Court terme (≤ 2 ans) |

| Analyse des fraudes en temps réel à grande échelle réduisant les frictions liées aux faux positifs | +0.5% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption des Paiements Instantanés Stimulant la Primauté du Compte

Les infrastructures de paiement instantané évoluent, et l'institution qu'un consommateur considère comme sa relation bancaire principale évolue également. Le règlement européen sur les paiements instantanés est entré en vigueur en octobre 2025 et exige des prestataires de services de paiement de la zone euro qu'ils proposent des virements instantanés à des frais ne dépassant pas ceux des virements standard[1]CLEARINGPOST.COM Les volumes de compensation par lots européens diminuent tandis que les paiements instantanés dépassent le quart du trafic de virements | ClearingPost. Ce changement de politique s'est déjà traduit dans les comportements transactionnels, la plateforme RT1 d'EBA CLEARING affichant en moyenne 6,1 millions de transactions quotidiennes en janvier 2026, contre 3,66 millions en janvier 2025, tandis que les valeurs de règlement journalières ont atteint 6,4 milliards EUR (7,0 milliards USD). L'Inde a suivi une trajectoire similaire à une échelle bien plus grande, avec UPI traitant 228,5 milliards de transactions en 2025, soit une hausse de 33 % en glissement annuel. Pour le marché de la banque de détail, cela signifie que la banque qui contrôle l'expérience de paiement instantané est plus susceptible de contrôler les données transactionnelles, l'engagement quotidien et la prochaine opportunité de vente croisée.

Préférence pour la Banque Axée sur le Mobile Ramenant les Coûts d'Acquisition Numérique en Dessous de l'Économie des Agences

La banque mobile est désormais le principal point de contact des consommateurs dans de nombreux systèmes bancaires, et cette évolution progresse plus vite que la restructuration des réseaux d'agences. Aux États-Unis, 54 % des clients bancaires ont désigné les applications mobiles comme leur principal mode bancaire en 2025, marquant la 6e année consécutive où le mobile arrive en tête de tous les canaux. Du côté de la demande mondiale, la Banque mondiale a indiqué que 79 % des adultes détiennent désormais un compte financier, tandis que 84 % des adultes dans les pays à revenu faible et intermédiaire possèdent un téléphone mobile et que 3 milliards de personnes disposent de smartphones[2]WORLDBANK.ORG La base de données Global Findex 2025. L'économie numérique est également matériellement différente, avec plus de 2,1 billions USD de transactions bancaires traitées via les canaux mobiles en 2025 et un coût numérique par transaction de 0,04 USD contre 4,00 USD pour une interaction en agence. Le rapport sur les indicateurs de performance de la banque numérique 2026 a également montré que 51 % des demandes de prêt dans les établissements participants ont été soumises numériquement en 2025 et que les utilisateurs numériques ont généré 1,56 nouvelle relation produit par utilisateur, soulignant davantage la valeur de l'acquisition portée par le mobile sur le marché de la banque de détail.

Conversion des Offres Personnalisées par l'IA Faisant Évoluer le Mix de Revenus vers les Revenus de Commissions

La personnalisation portée par l'IA devient un outil de génération de revenus plutôt qu'une expérimentation en back-office. DBS a généré 1 milliard SGD (740 millions USD) de valeur économique à partir d'initiatives d'IA et d'analytique en 2025, contre 750 millions SGD (582,52 millions USD) en 2024, sur la base des différences mesurées dans les résultats entre les offres portées par l'IA et les groupes témoins. TD Bank Group a lancé TD AI Prism en juin 2025, et la banque a indiqué que le modèle traite 100 fois plus de variables de données clients que les systèmes précédents pour des cas d'usage prédictifs[3]TD.MEDIAROOM.COM TD annonce le lancement d'un modèle de fondation prédictif révolutionnaire - 11 juin 2025. CIBC a également poussé ce schéma plus loin en 2025 grâce à son moteur CRTeX, qui a amélioré la conversion de 3 % et augmenté les taux de clics de 20 % après son lancement. Sur le marché de la banque de détail, des données transactionnelles plus riches et un engagement mobile plus fort créent désormais un avantage cumulatif, car de meilleures données permettent un meilleur timing des offres, une conversion de commissions plus solide et un écart plus large entre les grandes banques, les néobanques et les établissements plus petits.

Portabilité des Données de la Banque Ouverte Permettant la Distribution de Produits par des Tiers

La banque ouverte passe d'une exigence de conformité à un modèle de distribution de produits plus large. Au Royaume-Uni, la Financial Conduct Authority a publié FS25/4 en août 2025 et a formalisé la transition de gouvernance dans le cadre du Data (Use and Access) Act 2025 pour la future structure de la banque ouverte. En Europe, le règlement sur l'accès aux données financières était encore en cours d'adoption du texte final fin 2025 et devrait étendre la portabilité au-delà des comptes de paiement vers l'épargne, les investissements et l'assurance. Cela crée un risque clair pour les banques qui ne fournissent que l'infrastructure, car la plateforme orientée client peut capter la relation tandis que la banque conserve le rôle de bilan à plus faible marge. Sur le marché de la banque de détail, les banques qui utilisent les API pour construire leurs propres écosystèmes de distribution sont mieux positionnées pour protéger la propriété des clients, comme en témoigne le lancement en juin 2025 de la carte de crédit co-brandée liée à UPI par PhonePe et HDFC Bank.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Charge de modernisation des systèmes informatiques hérités consommant le budget informatique et ralentissant l'innovation | -1.1% | Mondial, le plus aigu en Amérique du Nord, en Europe et au Japon | Long terme (≥ 4 ans) |

| Compression des marges due à la concurrence sur les taux de dépôt et à la normalisation du cycle des taux | -0.8% | Mondial, le plus aigu en Inde, en Chine et au Royaume-Uni | Moyen terme (2-4 ans) |

| Escalade de la conformité aux risques cybernétiques augmentant les dépenses d'exploitation | -0.5% | Mondial, le plus élevé dans l'UE, au Royaume-Uni et aux États-Unis | Court terme (≤ 2 ans) à moyen terme (2-4 ans) |

| Poids des coûts du réseau d'agences ralentissant l'amélioration de l'efficacité opérationnelle | -0.4% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge de Modernisation des Systèmes Hérités Freinant la Vélocité de l'Innovation

Les systèmes informatiques hérités continuent d'absorber une large part des budgets technologiques des banques et ralentissent l'évolution des produits. Les grandes institutions financières allouent encore 70 % à 85 % de leurs dépenses informatiques à la maintenance des anciens systèmes, ce qui laisse peu de place aux nouvelles capacités et à l'intégration numérique. Le problème devient de plus en plus difficile à gérer car les viviers de compétences plus anciens se réduisent tandis que les exigences en matière de résilience et de reporting de données deviennent plus contraignantes. Le règlement européen sur la résilience opérationnelle numérique, en vigueur depuis le 17 décembre 2024, accroît la pression sur les banques pour qu'elles modernisent des systèmes conçus pour le traitement par lots plutôt que pour le contrôle en temps réel et la supervision des tiers[4]PENTAGONINFOSEC.COM Coût et calendrier de conformité au règlement sur la résilience opérationnelle numérique : ce que les banques de l'UE dépensent réellement | Pentagon Infosec. Sur le marché de la banque de détail, les banques qui répondent aux nouvelles exigences de conformité en superposant des correctifs sur d'anciens systèmes risquent de bloquer des coûts de migration plus élevés ultérieurement, de ralentir l'innovation et de maintenir un écart opérationnel important entre les leaders numériques et les retardataires.

Compression des Marges due à la Concurrence sur les Taux Réduisant le Tampon de Revenus

La rentabilité est également contrainte par des marges nettes d'intérêt plus étroites dans plusieurs systèmes bancaires. Les banques commerciales programmées indiennes ont enregistré une baisse de 21 points de base en glissement annuel de leurs marges nettes d'intérêt à 2,99 % au quatrième trimestre de l'exercice 2025, sous l'effet d'une croissance du crédit plus lente, de coûts de dépôt plus élevés et d'une augmentation de 14,1 % des dépôts à terme. Les bénéfices des banques d'État indonésiennes ont chuté de 4,55 % en 2025, tandis que la marge nette d'intérêt sectorielle a reculé à 4,56 % en décembre 2025 contre 4,62 % un an plus tôt. Les grandes banques d'État chinoises ont également signalé une compression des marges en 2025, avec des baisses allant jusqu'à 21 points de base dans leurs rapports annuels. Sur le marché de la banque de détail, cela devient un problème structurel car les acteurs établis doivent encore financer les investissements numériques et protéger les dépôts simultanément, laissant moins de marge pour absorber des spreads plus faibles sans modifier le mix de revenus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Les Prêts Dominent les Revenus, Tandis que les Cartes de Débit Reflètent une Croissance Transactionnelle Plus Rapide

Les prêts représentaient 44,75 % du marché de la banque de détail en 2025, ce qui en fait le plus grand groupe de produits. Cette position reflète encore le rôle central du crédit à la consommation dans les revenus des banques de détail, notamment là où l'endettement des ménages reste profond et diversifié. L'Inde en offre un exemple récent probant, avec le portefeuille de prêts au détail enregistrant une croissance du crédit de 16,2 % en glissement annuel au cours de l'exercice 2026 et les prêts sur or progressant de 123 % en glissement annuel. L'ampleur de cette croissance montre pourquoi le crédit continue d'ancrer le mix de revenus même si les produits axés sur les transactions gagnent davantage d'engagement quotidien. Le marché de la banque de détail dépend encore de la profondeur du crédit pour soutenir les revenus, l'utilisation du bilan et l'extension des relations vers des produits adjacents.

Les cartes de débit constituent le segment de produits à la croissance la plus rapide, avec un TCAC prévu de 7,76 % pour 2026-2031, ce qui suggère une croissance des volumes de transactions plutôt qu'un changement dans la demande de crédit. En Thaïlande, PromptPay représentait 44 % des dépenses en ligne et 43 % des dépenses en personne en 2025, démontrant comment les infrastructures de paiement instantané liées au débit modifient les comportements de paiement quotidiens. Les comptes transactionnels et les comptes d'épargne restent importants car ils soutiennent les relations de compte principal, les flux de salaires et la stabilité du financement sur l'ensemble du marché de la banque de détail. Les cartes de crédit restent également pertinentes dans les systèmes à revenus élevés, JPMorgan Chase ayant ouvert 10,4 millions de nouveaux comptes de carte de crédit en 2025 à mesure que sa franchise de cartes s'est développée. Les autres produits, notamment l'assurance, les investissements et les services aux commerçants intégrés dans les applications bancaires, progressent à partir d'une base modeste et deviennent de plus en plus importants à mesure que les banques cherchent des revenus de commissions au-delà des activités traditionnelles de spread.

Par Canal : La Banque en Ligne Domine, Tandis que les Réseaux d'Agences Évoluent vers un Usage Consultatif

La banque en ligne représentait 71,48 % du marché de la banque de détail en 2025 et reste le canal principal. Son TCAC prévu de 6,16 % pour 2026-2031 montre également que la croissance des revenus numériques dépasse encore le rythme global du marché. L'adoption numérique a dépassé le simple accès aux comptes et est désormais intégrée dans l'acquisition, l'intégration, la gestion et l'expansion des produits. Alkami et Cornerstone Advisors ont indiqué que 87 % des comptes courants sont liés à des utilisateurs numériques actifs et que 82 % des utilisateurs mobiles sont activement engagés. Ces niveaux d'utilisation confirment que le numérique n'est plus un point de contact secondaire pour le marché de la banque de détail.

Wells Fargo a dépassé 33 millions d'utilisateurs mobiles actifs début 2026, et son assistant Fargo a atteint 1 milliard d'interactions clients en moins de 3 ans, démontrant comment l'engagement numérique est désormais déployé à grande échelle dans les grandes banques établies. La banque hors ligne continue de perdre des parts de marché dans les transactions courantes, mais elle ne disparaît pas du marché de la banque de détail. Bank of America prévoit d'ouvrir plus de 150 nouveaux centres financiers dans 60 marchés d'ici fin 2027, dont 70 en 2026, indiquant que les réseaux physiques sont repositionnés plutôt que supprimés. Le modèle d'agence physique devient plus sélectif, les agences transactionnelles étant sous pression tandis que les centres de conseil premium restent précieux dans les corridors de gestion de patrimoine. Cela laisse le marché de la banque de détail avec une stratégie d'agence à deux vitesses où le numérique gère les opérations bancaires quotidiennes et les formats physiques se concentrent sur les besoins complexes et les relations clients à plus haute valeur.

Par Groupe d'Âge des Clients : La Cohorte 29-44 Ans Détient le Poids des Revenus, Tandis que les 18-28 Ans Stimulent une Expansion Plus Rapide

Le groupe d'âge 29-44 ans a capté 35,49 % du marché de la banque de détail en 2025, ce qui en fait la plus grande cohorte de clients par contribution aux revenus. C'est l'étape de vie où les hypothèques, les soldes d'épargne, les cartes, l'assurance et les relations d'investissement sont généralement les plus larges. C'est pourquoi cette cohorte reste centrale dans les programmes de vente croisée portés par l'IA et les stratégies de relation multi-produits sur le marché de la banque de détail. Le lancement de CRTeX par CIBC en 2025 soutient ce schéma, la banque ayant signalé une amélioration de 3 % des conversions et une augmentation de 20 % des taux de clics après le déploiement. Le groupe 29-44 ans reste donc l'ancre des revenus car l'intensité des produits est plus élevée et les relations sont plus larges que dans les cohortes plus jeunes.

Le groupe d'âge 18-28 ans est le segment à la croissance la plus rapide, avec un TCAC prévu de 6,87 % jusqu'en 2031, ce qui en fait le principal champ de bataille d'acquisition sur le marché de la banque de détail. Chime a déclaré 10,2 millions de membres actifs au premier trimestre 2026 et a indiqué que davantage de nouveaux comptes bancaires ont été ouverts via Chime que via toute autre institution financière unique aux États-Unis, dépassant son concurrent le plus proche de plus de 50 %. Les cohortes plus âgées, notamment les 45-59 ans et les 60 ans et plus, croissent plus lentement mais restent importantes car elles détiennent généralement des soldes plus élevés et soutiennent l'économie de la banque physique à orientation conseil. Les cohortes plus jeunes se développent plus rapidement, mais le revenu actuel par client reste plus faible, de sorte que les économies d'acquisition actuelles restent difficiles pour de nombreux acteurs établis. La valeur à long terme de ce segment sur le marché de la banque de détail dépend de la capacité des acquéreurs axés sur le numérique à approfondir les relations à mesure que ces clients entrent dans des années à soldes et à crédit plus élevés.

Par Type de Banque : Les Banques Nationales Conservent leur Échelle, Tandis que les Néobanques Gagnent du Terrain dans les Nouveaux Comptes

Les banques nationales détenaient 67,84 % de la part du marché de la banque de détail en 2025, ce qui reflète leur profondeur de bilan, leur accès aux capitaux et leur large couverture de produits. Leur leadership sur le marché de la banque de détail découle également de leur capacité à répartir les dépenses technologiques sur de très grandes bases de clients tout en maintenant le crédit, les dépôts, les cartes et les paiements au sein de la même relation. La division Banque de Consommation et Communautaire de JPMorgan Chase a déclaré 19,6 milliards USD de revenus au premier trimestre 2026, en hausse de 7 % en glissement annuel, et a ajouté 450 000 nouveaux comptes courants nets au cours du trimestre. Cette performance montre que les grands acteurs établis peuvent encore croître de manière organique lorsque l'engagement numérique maintient l'acquisition efficace. Les banques régionales restent sous plus de pression car elles se situent entre l'échelle des banques nationales et l'agilité des challengers numériques.

Les néobanques sont le type de banque à la croissance la plus rapide avec un TCAC prévu de 8,20 % pour 2026-2031, même si elles ne représentent encore qu'une petite partie du revenu total. Revolut a déclaré 1,7 milliard USD de bénéfice net en 2025 et a ajouté 16 millions de nouveaux clients particuliers, tandis que Nubank a dépassé 135 millions de clients mondiaux en mars 2026 et est devenu la troisième plus grande institution financière au Mexique par nombre de clients. Le rythme de cette expansion montre pourquoi le marché de la banque de détail subit une pression plus forte dans l'acquisition de nouveaux comptes que dans la part de revenus actuelle. La consolidation des banques régionales s'accélère également, avec plus de 180 opérations de fusions-acquisitions bancaires annoncées en 2025 pour un total combiné de 49 milliards USD, contre 16,3 milliards USD en 2024, et Fifth Third finalisant son acquisition de Comerica pour 10,9 milliards USD en février 2026. Il en résulte un marché où les acteurs établis à grande échelle contrôlent encore les revenus actuels, mais où les néobanques captent une part plus importante des futures relations clients sur le marché de la banque de détail.

Analyse Géographique

L'Amérique du Nord représentait 38,02 % du marché de la banque de détail en 2025, ce qui en fait le plus grand marché régional. Les États-Unis restent le principal ancrage, les banques déclarant 295,6 milliards USD de revenu net sur l'ensemble de l'année 2025 et des soldes de prêts de 13,5 billions USD, en hausse de 5,9 % en glissement annuel. La région bénéficie également d'écosystèmes de cartes de crédit matures, de bilans de consommateurs importants et de liens étroits entre la banque et les marchés de capitaux. Le Canada traverse une transition similaire, TD Bank Group ciblant 2 à 2,5 milliards USD d'optimisation des coûts grâce à la migration numérique, à l'intégration de l'IA, à la consolidation des fournisseurs et à une réduction prévue de 10 % de son réseau d'agences en Amérique du Nord d'ici fin 2026. Le Mexique devient une zone concurrentielle plus active, Revolut ayant lancé ses opérations bancaires complètes en janvier 2026 et Nubank ayant déjà dépassé 15 millions de clients dans le pays.

L'Europe reste en transition alors que les paiements instantanés, les règles de banque ouverte et la consolidation sélective reconfigurent la structure régionale du marché de la banque de détail. La plateforme STET en France a indiqué que les virements instantanés représentaient 20 % de l'ensemble des virements en 2026, soulignant la rapidité avec laquelle les paiements en temps réel s'intègrent dans le courant dominant. L'Allemagne attire de nouvelles concurrences numériques, JPMorgan ayant lancé la banque numérique Chase en 2026, en utilisant une offre de taux d'épargne de 4 % pour constituer des dépôts avant d'élargir ses produits. La France devient également un champ de bataille majeur, Revolut ayant déclaré avoir atteint 7 millions de clients français début 2026, dont 2,5 millions ajoutés en 2025. Le Royaume-Uni fait face à un ajustement différent, des milliers de fermetures d'agences coïncidant avec une architecture de gouvernance de la banque ouverte plus formelle dans le cadre du Data (Use and Access) Act 2025.

Le Moyen-Orient et l'Afrique sont les régions à la croissance la plus rapide avec un TCAC prévu de 7,95 % pour 2026-2031, soutenues par l'inclusion portée par le mobile, les licences de banques numériques et de nouveaux modèles natifs numériques tels que Wio Bank aux Émirats arabes unis et onebank en Égypte. Wio Bank a déclaré 1,24 milliard AED (337,7 millions USD) de revenus en 2025, en hausse de 55 %, démontrant l'échelle que la banque numérique peut déjà atteindre dans la région. L'Asie-Pacifique reste la région la plus hétérogène en interne sur le marché de la banque de détail car la croissance des paiements, la croissance du crédit et la pression sur les marges évoluent à des vitesses différentes selon les pays. L'Inde continue de se développer rapidement, avec UPI traitant 228,5 milliards de transactions en 2025 et le crédit au détail intérieur progressant de 16,2 % au cours de l'exercice 2026, tandis que HDFC Bank a déployé une plateforme d'IA générative centralisée avec plus de 15 pilotes à fort impact en 2025. Les grandes banques d'État chinoises traversent un cycle de compression des marges, tandis que les méga-banques japonaises répondent par des alliances numériques, comme le partenariat conclu en mai 2026 entre Mizuho Bank et Rakuten Bank.

Paysage Concurrentiel

Le marché de la banque de détail reste semi-consolidé au sommet et largement fragmenté en dessous. Les grandes institutions détiennent encore une part disproportionnée des dépôts, des prêts à la consommation et des cartes, tandis qu'une longue traîne de banques régionales, de banques communautaires et d'entrants numériques se concurrence plus agressivement pour les clients marginaux et les flux de nouveaux comptes. Cette fracture pousse le marché de la banque de détail vers deux modèles concurrentiels distincts : l'un fondé sur l'échelle et la profondeur technologique, et l'autre sur la rapidité, la tarification et l'acquisition numérique ciblée. JPMorgan Chase illustre l'ampleur de son investissement technologique, avec 19,8 milliards USD en 2026 et des solutions d'IA en production qui ont doublé en glissement annuel. Ce niveau de dépenses est difficile à égaler pour la plupart des banques plus petites, ce qui élargit l'écart de capacités en matière de personnalisation, de gestion des fraudes et d'intégration numérique.

Plusieurs grandes banques répondent désormais par une refonte de leur plateforme et une restructuration de leurs activités plutôt que par de simples lancements de produits. Santander poursuit une stratégie de plateforme mondiale à travers son programme ONE Transformation, visant 1 milliard EUR de gains liés à l'IA d'ici 2028 et déployant sa plateforme bancaire centrale cloud-native Gravity 2.0 sur 26 marchés. HSBC a évolué dans la direction opposée en quittant les opérations de banque de détail moins prioritaires, avec 11 sorties d'activités de banque de détail réalisées en 2025, notamment au Sri Lanka, au Bangladesh, à Bahreïn, en Allemagne, en Uruguay et en France. DBS effectue également une poussée technologique distincte, déployant 10 000 agents d'IA personnels fin 2025 et devenant la première banque d'Asie-Pacifique à piloter Visa Intelligent Commerce pour les paiements de détail agentiques. Ces exemples montrent que le marché de la banque de détail ne se concurrence plus uniquement sur l'échelle des agences ou la tarification, car la différenciation stratégique dépend désormais davantage de la conception de la plateforme, de l'utilisation des données et de la focalisation du portefeuille.

Des espaces blancs subsistent dans des niches numériques où l'offre de produits reste encore limitée par rapport à la demande. La banque numérique islamique en est un exemple, avec le lancement par la Rouya Islamic Digital Bank des Émirats arabes unis d'une carte de crédit Mastercard avec remise en espèces en avril 2026 et le démarrage des opérations de la Raqami Islamic Digital Bank du Pakistan en février 2026 sur une infrastructure cloud locale. Le marché de la banque de détail ouvre donc de l'espace non seulement pour les grandes banques universelles et les néobanques grand public, mais aussi pour les spécialistes numériques qui ciblent des groupes de clients mal desservis avec un positionnement produit plus clair. Cela maintient une pression concurrentielle large même lorsque les banques de premier rang restent dominantes dans les pools de revenus actuels.

Leaders du Secteur de la Banque de Détail

JPMorgan Chase and Co.

Industrial and Commercial Bank of China Ltd.

Bank of America Corporation

China Construction Bank Corporation

HSBC Holdings plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : EQB (Equitable Bank, Canada) a obtenu l'approbation réglementaire finale pour acquérir PC Financial — la filiale bancaire de President's Choice / Loblaw — et conclure un partenariat exclusif à long terme avec le programme de fidélité PC Optimum, accédant ainsi aux canaux de distribution nationaux de détail et numériques de Loblaw pour la distribution de produits financiers. L'opération repositionne EQB comme une banque numérique à grande échelle avec une distribution de détail intégrée.

- Avril 2026 : BPCE a finalisé l'acquisition de 100 % de novobanco pour 6,7 milliards EUR (7,3 milliards USD), faisant du Portugal son deuxième marché national de banque de détail et renforçant sa position de quatrième groupe bancaire de la zone euro. La transaction devrait être immédiatement relutive pour les bénéfices.

- Mars 2026 : Revolut a achevé la phase de mobilisation de sa licence bancaire au Royaume-Uni, permettant des services bancaires complets, y compris la protection des dépôts dans le cadre du FSCS, pour ses 13 millions de clients britanniques. Au cours du même mois, Revolut a déposé une demande formelle de licence bancaire nationale aux États-Unis, ciblant un marché où elle avait déjà accumulé des millions d'utilisateurs d'application sans charte bancaire complète.

- Février 2026 : Fifth Third Bancorp a finalisé son acquisition de Comerica pour 10,9 milliards USD, créant la 9e plus grande banque des États-Unis avec environ 294 milliards USD d'actifs. La fusion combine les capacités de banque de détail numérique de Fifth Third avec la franchise de marché intermédiaire de Comerica dans 26 États, établissant un concurrent à grande échelle dans le segment bancaire régional des États-Unis.

Périmètre du Rapport sur le Marché Mondial de la Banque de Détail

| Comptes Transactionnels |

| Comptes d'Épargne |

| Cartes de Débit |

| Cartes de Crédit |

| Prêts |

| Autres Produits |

| Banque en Ligne |

| Banque Hors Ligne |

| 18-28 ans |

| 29-44 ans |

| 45-59 ans |

| 60 ans et plus |

| Banques Nationales |

| Banques Régionales |

| Néobanques et Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Produit | Comptes Transactionnels | |

| Comptes d'Épargne | ||

| Cartes de Débit | ||

| Cartes de Crédit | ||

| Prêts | ||

| Autres Produits | ||

| Par Canal | Banque en Ligne | |

| Banque Hors Ligne | ||

| Par Groupe d'Âge des Clients | 18-28 ans | |

| 29-44 ans | ||

| 45-59 ans | ||

| 60 ans et plus | ||

| Par Type de Banque | Banques Nationales | |

| Banques Régionales | ||

| Néobanques et Autres | ||

| Par Région | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché de la banque de détail ?

Le marché de la banque de détail s'élevait à 3,56 billions USD en 2025 et devrait atteindre 3,79 billions USD en 2026 avant de progresser à 5,2 billions USD d'ici 2031.

Quels sont les moteurs de la croissance de la banque de détail jusqu'en 2031 ?

La croissance est soutenue par les paiements instantanés, la banque axée sur le mobile, la souscription numérique de prêts et la personnalisation portée par l'IA qui améliore la conversion des produits et la fidélisation des clients.

Quel segment de produits domine les revenus de la banque de détail ?

Les prêts restent le plus grand segment de produits avec une part de 44,75 % en 2025, reflétant l'importance continue du crédit à la consommation dans les revenus des banques de détail.

Quel canal domine l'engagement des clients et la génération de revenus ?

La banque en ligne est en tête avec 71,48 % des revenus en 2025, soutenue par une forte adoption numérique, une utilisation mobile active et des coûts de service inférieurs à ceux des agences.

Quel groupe de clients se développe le plus rapidement ?

Le groupe d'âge 18-28 ans est la cohorte à la croissance la plus rapide, avec un TCAC prévu de 6,87 % jusqu'en 2031, ce qui en fait le principal champ de bataille d'acquisition pour les acteurs établis et les néobanques.

Quelle région connaît la croissance la plus rapide dans la banque de détail ?

Le Moyen-Orient et l'Afrique est la région à la croissance la plus rapide avec un TCAC prévu de 7,95 % pour 2026-2031, soutenue par les licences de banques numériques, la monnaie mobile et la croissance démographique.

Dernière mise à jour de la page le: