Taille et part du marché des services bancaires privés aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

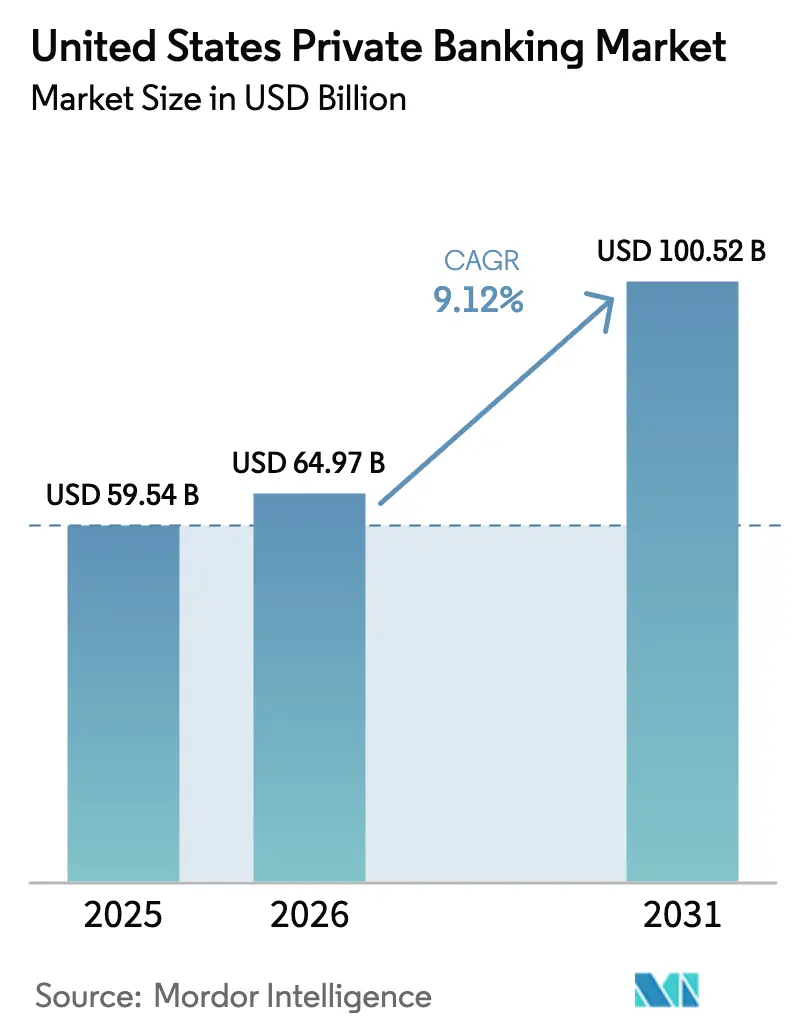

| Taille du marché de l'année de base (2025) | 59.54 Milliards de dollars |

| Taille du Marché (2026) | 64.97 Milliards de dollars |

| Taille du Marché (2031) | 100.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services bancaires privés aux États-Unis par Mordor Intelligence

La taille du marché des services bancaires privés aux États-Unis devrait passer de 59,54 milliards USD en 2025 à 64,97 milliards USD en 2026, et les prévisions indiquent qu'elle atteindra 100,52 milliards USD d'ici 2031, à un TCAC de 9,12 % sur la période 2026-2031. L'expansion est alimentée par une création de richesse démographique robuste, par le déploiement des incitations au transfert de fonds prévues par la loi SECURE Act 2.0 qui convertissent les épargnants en retraite en relations de conseil basées sur des honoraires, et par une numérisation rapide qui associe des conseils de haute qualité à une échelle facilitée par l'IA. L'appétit des clients pour les actifs alternatifs, notamment le crédit privé et l'exposition directe à l'immobilier, fait croître les réservoirs de commissions à mesure que les banques privées intègrent des tables de produits spécialisés au sein des plateformes de conseil principales. Parallèlement, la migration des patrimoines vers des États à fiscalité avantageuse et des pôles technologiques remodèle la dynamique concurrentielle régionale, incitant les banques à étendre leurs réseaux d'agences tout en renforçant la prestation de services numériques. Les exigences réglementaires au titre de la réglementation BI (Reg BI) et les normes de cybersécurité renforcées font augmenter les coûts fixes, offrant aux acteurs établis bénéficiant d'avantages d'échelle la possibilité d'élargir leurs fossés opérationnels, tout en contraignant les prestataires de niche à se différencier par des services de type family office et une expertise locale.

Points clés du rapport

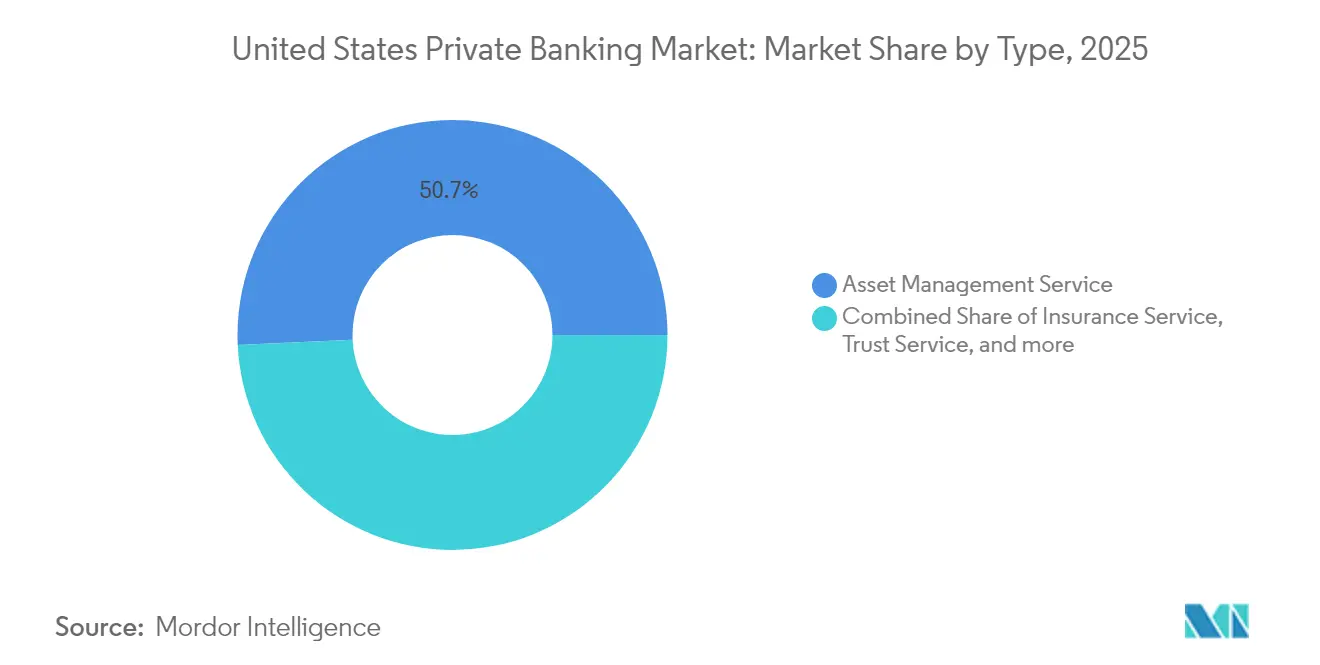

- Par type de service, la gestion d'actifs a représenté 50,74 % de la part du marché des services bancaires privés aux États-Unis en 2025, tandis que le conseil immobilier devrait progresser à un TCAC de 7,94 % jusqu'en 2031.

- Par application, les services bancaires aux particuliers ont représenté 72,15 % de la taille du marché des services bancaires privés aux États-Unis en 2025, tandis que les services aux entreprises progressent à un TCAC de 7,28 % jusqu'en 2031.

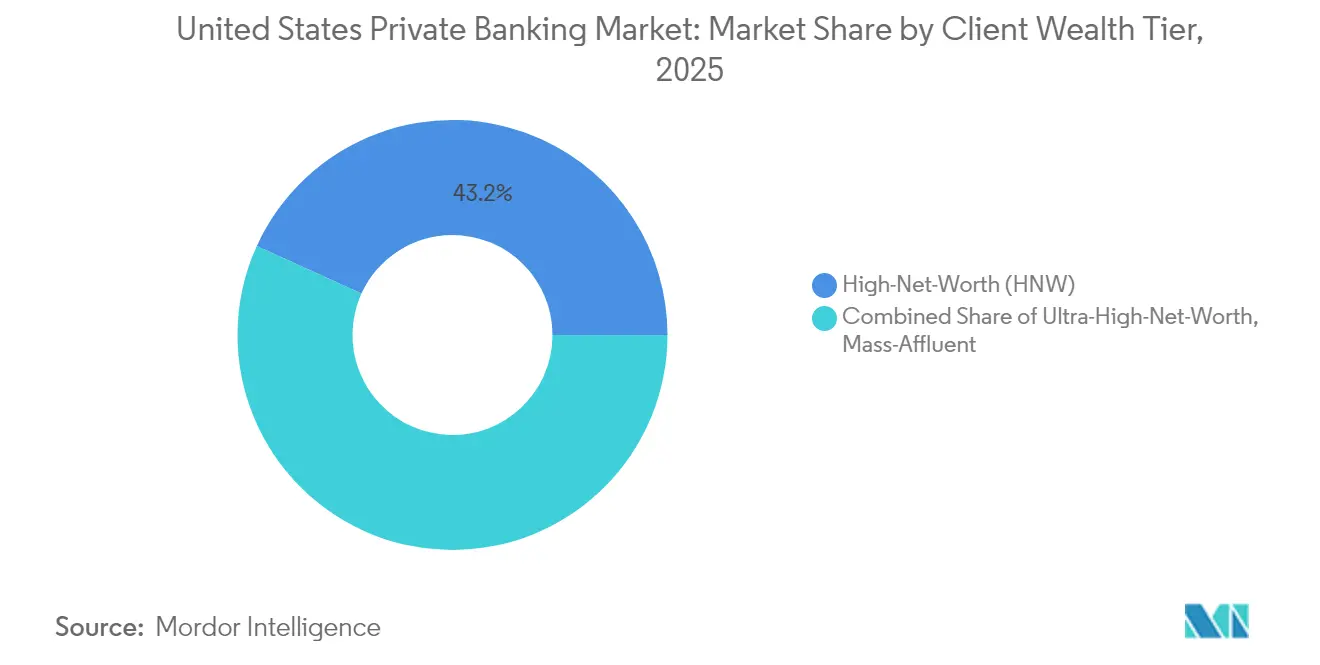

- Par niveau de patrimoine client, les clients à haute valeur nette ont représenté 43,21 % de la taille du marché des services bancaires privés aux États-Unis en 2025 ; le segment ultra-haute valeur nette se développe à un TCAC de 9,39 % sur la période 2026-2031.

- Par géographie, le Nord-Est a dominé avec 35,12 % de la part du marché des services bancaires privés aux États-Unis en 2025, tandis que l'Ouest devrait enregistrer le TCAC le plus rapide à 6,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des services bancaires privés aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la population à haute valeur nette (HNW) et des actifs investissables | +2.8% | Mondial, concentré dans le Nord-Est, l'Ouest et le Sud | Long terme (≥ 4 ans) |

| Demande accrue de planification globale et de services de type family office | +2.1% | National, plus prononcé dans le Nord-Est et l'Ouest | Moyen terme (2-4 ans) |

| Adoption en forte hausse du conseil digital-first et hybride | +1.9% | National, porté par les pôles d'innovation de la côte Ouest | Court terme (≤ 2 ans) |

| Appétit pour les produits alternatifs et les marchés privés | +1.6% | National, ultra-haute valeur nette (UHNW) concentré dans le Nord-Est et l'Ouest | Moyen terme (2-4 ans) |

| Les partenariats de distribution de crédit privé des banques élargissent les réservoirs de commissions | +0.8% | National, plus prononcé dans les centres financiers | Moyen terme (2-4 ans) |

| Les incitations au transfert de fonds de la loi SECURE Act 2.0 convertissent les épargnants en retraite en relations de conseil | +0.5% | National, concentré dans les régions à hauts revenus | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance de la population à haute valeur nette (HNW) et ultra-haute valeur nette (UHNW)

Les États-Unis comptent plus de 23 millions de millionnaires en 2025, soit une hausse de 7 % par rapport à 2024, la poursuite de l'appréciation des actions et de l'immobilier accélérant la formation de capital parmi les entrepreneurs et les fondateurs de sociétés technologiques[2]Source : UBS, « Rapport sur les family offices 2025 », ubs.com. Les ménages ultra-haute valeur nette (UHNW) affichent en moyenne 2,7 milliards USD de patrimoine net, alimentant la demande de services de conciergerie tels que le sourcing d'investissements directs, la structuration philanthropique et la planification successorale multi-juridictionnelle. Les programmes d'attraction de patrimoines entrants — notamment le visa investisseur EB-5 — continuent d'orienter des capitaux étrangers vers les circuits de banque privée américains, consolidant la base de clients dans les centres de richesse côtiers. Les banques privées disposant d'une expertise avérée en matière fiscale transfrontalière et d'une infrastructure de type family office captent une part de portefeuille disproportionnée à mesure que de nouveaux entrants UHNW recherchent une gouvernance de niveau institutionnel. Le vent démographique favorable reste prononcé jusqu'en 2030 à mesure que le transfert intergénérationnel de patrimoine s'accélère, garantissant un afflux constant d'actifs sous gestion.

Demande accrue de planification globale et de services de type family office

Une enquête sectorielle de 2025 révèle que 91 % des clients aisés souhaitent des conseils intégrés en matière fiscale, successorale et philanthropique, mais moins de 25 % déclarent en bénéficier aujourd'hui[3]Source : Bank of America, « Specialty Asset Management », bankofamerica.com. Cet écart pousse les banques à recruter des avocats spécialisés en trusts, des experts-comptables internes et des consultants immobiliers capables de regrouper des services traditionnellement cloisonnés au sein d'une relation unique. Les actifs sous administration des family offices en Amérique du Nord sont en passe de passer de 3 100 milliards USD en 2024 à près de 5 400 milliards USD d'ici 2030, ce qui met en lumière l'opportunité latente pour les institutions capables de déployer une attention de niveau boutique sans éroder leurs marges. Les détenteurs de patrimoine plus jeunes privilégient le filtrage ESG et l'investissement à impact, incitant les banques à intégrer des analyses de durabilité dans les outils de proposition et les processus de recherche de gestionnaires. La demande de gestion globale du patrimoine élargit également les revenus à caractère annuitaire, améliorant la visibilité des résultats face aux fluctuations cycliques des marchés.

Adoption du conseil digital-first et hybride

L'IA générative a atteint le déploiement grand public en janvier 2025, lorsque Goldman Sachs a lancé un assistant rédigeant des synthèses de recherche, des e-mails clients et automatisant les recommandations de transactions[4]Source : Goldman Sachs, « Déploiement de l'assistant IA », goldmansachs.com.. Les grandes banques emboîtent le pas, combinant les analyses générées par machine avec la supervision humaine pour offrir des portefeuilles personnalisés à grande échelle. Les modèles hybrides qui associent l'intégration virtuelle à des revues stratégiques périodiques en présentiel réduisent les coûts de prestation de services jusqu'à 35 %, tout en préservant la composante de confiance cruciale pour les relations à haute valeur. Les clients attendent désormais un accès omnicanal transparent — messagerie mobile, coffres-forts documentaires sécurisés et consultations vidéo — ce qui entraîne des feuilles de route de modernisation des plateformes dans l'ensemble du secteur. Les institutions dépourvues de systèmes technologiques modernes risquent une érosion de leur part de marché à mesure que des concurrents nés dans le numérique séduisent les clients de patrimoine intermédiaire avec des frais plus bas et des interfaces sans friction. Toutefois, les premiers adoptants signalent une augmentation des dépenses de conformité et de gouvernance des données, renforçant l'avantage détenu par les acteurs établis disposant d'un bilan solide.

La persistance de faibles rendements sur les portefeuilles obligataires traditionnels a réorienté les flux de patrimoine vers le crédit privé, les fonds de capital-investissement secondaires et les syndications immobilières. U.S. Bank a développé sa plateforme de crédit privé de 40 % en glissement annuel en 2025 grâce à des accords de distribution qui fractionnent des fonds de qualité institutionnelle en minimums de 250 000 USD pour les acheteurs qualifiés. Des acteurs plus importants tels que Bank of America supervisent désormais plus de 13 milliards USD en actifs de niche, un indicateur qui inclut les terres forestières, les terres agricoles et les droits miniers. Les services immobiliers directs gagnent en popularité : les clients demandent des prestations de diligence raisonnable au niveau du marché, le suivi de la commercialisation des baux et l'exécution des échanges 1031, ce qui propulse le conseil immobilier au rang de TCAC le plus rapide parmi les lignes de service. Pour les banques, les actifs alternatifs améliorent les marges de commissions et renforcent la fidélisation, mais augmentent les exigences de diligence raisonnable, favorisant les institutions dotées de cadres robustes de sélection de gestionnaires et de protocoles d'atténuation des conflits d'intérêts.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Compression des commissions liée aux conseils robotisés et aux produits passifs | -1.4% | À l'échelle nationale, particulièrement aiguë pour le patrimoine intermédiaire | Court terme (≤ 2 ans) |

| Intensification du contrôle réglementaire | -0.9% | Principaux centres financiers | Moyen terme (2-4 ans) |

| La guerre des talents pour les conseillers fait grimper la rémunération et le risque de rotation | -1.1% | Principaux centres urbains de patrimoine | Moyen terme (2–4 ans) |

| Hausse des coûts de conformité en matière de cybersécurité et de fuites de données | -0.8% | À l'échelle nationale, avec des implications transfrontalières | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Compression des commissions liée aux conseils robotisés et aux produits passifs

Les actifs gérés par les plateformes automatisées ont dépassé 1 000 milliards USD en 2025, Vanguard contrôlant à lui seul 312 milliards USD de mandats de conseil numérique. À mesure que les ETF passifs prolifèrent avec des frais inférieurs à 10 points de base, la sensibilité aux prix se répercute sur les relations faisant appel à des conseillers humains, notamment pour les portefeuilles de moins de 1 million USD. Les banques répondent en intégrant des modules d'allocation robotisée au sein des mandats de service complet, proposant une tarification par paliers qui préserve les marges tout en signalant la transparence de la valeur. Certains premiers entrants ont fermé leurs outils robotisés autonomes après avoir constaté une économie peu rentable, soulignant que le conseil fondé sur la confiance — plutôt que le leadership par les prix — reste le principal levier de rétention pour les ménages à hauts soldes. Néanmoins, la tendance séculaire à la compression des commissions impose des améliorations continues de l'efficacité, notamment l'ouverture de compte en traitement direct et les contrôles de conformité pilotés par l'IA, afin de maintenir les ratios coût/revenu sous contrôle.

Intensification du contrôle réglementaire

Les examens au titre de la réglementation BI (Reg BI) portent désormais sur les divulgations détaillées des frais, l'adéquation des produits et l'atténuation des conflits pour les double-statuts, faisant grimper les budgets de conformité de 8 % en 2025 par rapport à 2024. Les règles du Département du Travail régissant les conseils en matière de transferts de fonds ajoutent une couche de surveillance supplémentaire, affectant directement les pipelines de conversion de la loi SECURE Act 2.0 que de nombreuses banques ciblent pour leur croissance. Parallèlement, les directives du Trésor sur la gestion des risques liés à l'IA contraignent les entreprises à documenter la gouvernance des modèles, les contrôles des biais et les plans de réponse aux incidents, relevant les barrières pour les concurrents de plus petite taille. La pression réglementaire cumulée comprime les marges et allonge les délais de lancement des produits, mais les plus performants tirent parti de l'excellence en matière de conformité comme vecteur de confiance lorsqu'ils cherchent à attirer de nouveaux actifs sous gestion.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la gestion d'actifs ancre les flux de revenus

La gestion d'actifs a représenté 50,74 % de la part du marché des services bancaires privés aux États-Unis en 2025, soulignant sa place centrale dans la rentabilité des relations. La volatilité persistante des marchés de capitaux accroît la dépendance des clients à l'égard de l'allocation tactique, de la sélection de gestionnaires et de la récolte des pertes fiscales, renforçant la résilience des commissions des mandats discrétionnaires. Le conseil immobilier devrait afficher un TCAC de 7,94 % jusqu'en 2031, ce qui en fait le moteur de croissance des lignes de service, alors que les clients allouent des ressources vers l'immobilier générateur de revenus, les échanges 1031 et les transactions commerciales fractionnées. Le service fiduciaire et le conseil fiscal continuent de progresser régulièrement à mesure que le transfert de patrimoine s'accélère et que les politiques fiscales divergent d'un État à l'autre, incitant les ménages aisés à rechercher une optimisation juridictionnelle. L'assurance, bien que représentant la plus petite catégorie, sert de passerelle vers la liquidité successorale, la planification des soins de longue durée et la couverture de responsabilité civile, enrichissant la densité de ventes croisées tout au long du cycle de vie du client.

L'intégration élargie des plateformes permet aux banques de faire évoluer les clients depuis des points d'entrée à service unique vers des engagements complets, augmentant ainsi le revenu moyen par relation. Les institutions regroupent les lignes de financement d'appel de capitaux avec les souscriptions d'investissements alternatifs, mariant les revenus de prêt aux commissions de gestion d'actifs. Cette pollinisation croisée défend la part de portefeuille contre les entrants fintech mono-ligne. La tendance alimente également les indicateurs d'efficacité du capital : les clients disposant de quatre lignes de produits ou plus génèrent jusqu'à 2,5 fois plus de valeur à vie que ceux limités aux services de conservation et de négociation. La complexité réglementaire à travers diverses lignes d'activité augmente les frais généraux opérationnels, mais les économies d'échelle en matière de technologie et de conformité compensent largement le coût supplémentaire, en particulier pour les banques de premier rang.

Par application : les services bancaires aux particuliers dominent, mais la demande des entreprises augmente

Les applications personnelles ont représenté 72,15 % de la taille du marché des services bancaires privés aux États-Unis en 2025, reflétant l'héritage du secteur en matière de gestion de portefeuille individualisée. Les investisseurs de patrimoine intermédiaire et à haute valeur nette continuent de privilégier les banques qui associent des conseils personnalisés à un accès aux comptes mobiles, à la sécurité biométrique et à des marchés d'investissements alternatifs sélectionnés. Les services aux entreprises, progressant à un TCAC de 7,28 %, profitent du vent favorable des événements de liquidité des sociétés privées, de la planification des options d'achat d'actions des cadres dirigeants et des mandats de gestion de trésorerie pour les partenariats professionnels. Les banques qui unifient les tableaux de bord entreprise et particulier permettent des aperçus en temps réel des positions de trésorerie aux côtés des bilans des ménages, offrant ainsi une approche de conseil différenciée.

Les architectures de services hybrides minimisent les frictions : un fondateur peut exécuter la paie via un portail entreprise le matin et transférer les excédents de trésorerie vers une stratégie obligataire échelonnée l'après-midi, le tout orchestré par un gestionnaire de relation unique. L'intégration atténue également le risque de concentration en répartissant les revenus entre le crédit aux entreprises, les opérations de change et les lignes de patrimoine personnel. Des obstacles en matière de conformité persistent ; les conseillers doivent naviguer entre les réglementations qui se chevauchent de la FINRA, de la SEC et des États, notamment lorsqu'ils recommandent des valeurs mobilières à des sociétés fermées. Mais la même complexité décourage les challengers fintech pure-play, permettant aux banques de services complets de maintenir une tarification premium pour la valeur groupée.

Par niveau de patrimoine client : la croissance ultra-haute valeur nette dépasse les autres segments

Les clients à haute valeur nette détenaient 43,21 % des actifs de 2025, ancrant la rentabilité principale via des mandats diversifiés allant du prêt à la structuration philanthropique. La cohorte ultra-haute valeur nette (UHNW), bien que moins nombreuse, affiche le TCAC le plus rapide à 9,39 % à mesure que les positions concentrées en actions issues d'introductions en bourse, de sorties via SPAC et de transactions de fusions-acquisitions gonflent les bilans personnels. La demande de co-investissements directs en capital-investissement privé, de véhicules immobiliers de niche et de couvertures sur dérivés sur mesure génère un revenu par client bien supérieur aux moyennes du segment de patrimoine intermédiaire. Les bureaux de services de type family office — fournissant une supervision budgétaire similaire à celle d'un directeur financier, des conseils en location d'aéronefs et une planification de résidence mondiale — différencient les acteurs établis dans un contexte de concurrence intense pour les relations emblématiques.

Les ménages de patrimoine intermédiaire restent stratégiquement importants en tant que vivier futur de clients à haute valeur nette. Les banques déploient des offres numériques à plusieurs niveaux avec des portefeuilles à cœur robotisé, des sessions de conseil en option et des retraits automatisés optimisant la fiscalité pour servir ce segment de manière rentable. De tels modules évolutifs préservent le levier opérationnel tout en instillant une fidélité à la marque qui facilite la conversion vers le statut de banque privée à part entière à mesure que les actifs croissent. Néanmoins, la hausse des coûts d'acquisition des clients et la minceur des commissions accentuent l'urgence d'un scoring de prospects piloté par l'IA et d'analyses marketing pour identifier les prospects à fort potentiel.

Analyse géographique

Le Nord-Est a conservé 35,12 % de part de marché en 2025, ancré par le corridor financier de New York, la richesse biotechnologique de Boston et les afflux continus de capitaux mondiaux en quête d'une exposition au dollar américain. Malgré sa suprématie, les tendances de migration domestique nette se sont orientées vers le Sud, incitant les banques à établir des bureaux de patrimoine satellites en Floride, en Caroline du Nord et en Géorgie pour suivre les traces des clients. Les services de conseil immobilier constatent des achats accélérés de condominiums et de maisons individuelles dans les comtés de Miami-Dade et de Palm Beach, reflétant un glissement plus large vers les juridictions sans impôt sur le revenu des particuliers. L'Ouest est en passe d'enregistrer un TCAC de 6,74 % jusqu'en 2031, le plus rapide parmi les régions, à mesure que les bénéfices des introductions en bourse technologiques, les distributions de capital-risque et les rémunérations en actions gonflent les actifs investissables des ménages. La Silicon Valley reste le noyau des actifs sous gestion, mais des pôles secondaires tels qu'Austin et Denver se développent rapidement, soutenus par les relocalisations d'entreprises et des environnements des affaires favorables. Les banques privées s'étendent dans ces agglomérations via des acquisitions boutique et des espaces clients de type co-working qui trouvent un écho auprès des fondateurs de sociétés technologiques. La demande d'actifs réels se tourne également vers l'Ouest, les clients acquérant des développements multifamiliaux à Phoenix et à Seattle, incitant les banques à renforcer leurs bureaux de crédit commercial spécialisés dans le financement de la construction.

Le Sud bénéficie d'une vague de migration de patrimoine de 100 milliards USD entre 2024 et 2025, alors que les ménages aisés recherchent une fiscalité allégée et des climats plus cléments. Les banques intensifient le recrutement de conseillers bilingues au Texas et en Floride pour servir les clients latino-américains entrants en quête de sécurité libellée en dollars. La prise en charge des services aux entreprises s'accélère parmi les entreprises familiales dans les secteurs de l'énergie, de la logistique et de la santé, conduisant à des solutions de financement sur mesure telles que les lignes de crédit sur actifs garanties par des créances. Miami s'impose comme un pôle de patrimoine transfrontalier, canalisant les investissements vers les marchés immobiliers américains et caribéens, diversifiant ainsi les sources de commissions. Le patrimoine du Midwest reste stable, ancré dans les dividendes manufacturiers, l'appréciation des terres agricoles et une résurgence des startups de mobilité et de technologie propre autour de Detroit et de Chicago. La croissance est en retard par rapport aux régions côtières, mais offre des marges d'intérêt stables et des bases de dépôts fidèles. Les banques tirent parti de leurs liens communautaires en parrainant des initiatives culturelles locales qui renforcent la confiance envers leur marque.

Paysage concurrentiel

Le marché des services bancaires privés aux États-Unis affiche une concentration modérée, les plus grands acteurs gérant une part significative de l'ensemble des actifs clients. Les institutions leaders telles que JPMorgan Private Bank et Bank of America Private Bank s'appuient sur leurs modèles de banque universelle pour offrir une gamme intégrée de services, combinant des solutions de prêt, d'investissement et de conservation. Leur avantage d'échelle est encore renforcé par des investissements technologiques substantiels visant à améliorer la productivité des conseillers et l'expérience client. Par exemple, la prochaine mise à niveau de la plateforme de JPMorgan intègre des recommandations de transactions pilotées par l'IA dans les processus de travail des conseillers, tandis que Goldman Sachs utilise l'IA générative pour rationaliser le traitement des documents. Ces innovations réduisent les frictions opérationnelles et permettent aux conseillers de se concentrer davantage sur la planification stratégique du patrimoine.

Les banques régionales et de taille intermédiaire adoptent des stratégies de spécialisation pour rester compétitives dans un marché en évolution. Commerce Bancshares a étendu son empreinte dans le Sud-Est grâce à une acquisition clé, apportant de nouveaux actifs fiduciaires et permettant la vente croisée d'offres de niche telles que le financement de l'aviation privée et des yachts. De même, l'acquisition de TowneBank à Richmond renforce son positionnement sur les propriétaires d'entreprises du marché intermédiaire à la recherche de solutions financières personnelles et d'entreprise coordonnées. Ces mouvements régionaux illustrent la valeur de la concentration des ressources dans des marchés à forte croissance et à l'attrait démographique élevé. Le regroupement géographique stratégique, combiné à des offres de services sur mesure, permet aux acteurs plus modestes de défendre et de développer leur part de marché malgré des ressources limitées.

Les challengers fintech continuent de cibler des segments spécifiques de la chaîne de valeur de la gestion de patrimoine, notamment les investissements alternatifs, les stratégies fiscales et les outils numériques de planification successorale. Cependant, leur manque d'infrastructure bancaire de base et l'intensification du contrôle réglementaire posent des limites à leur compétitivité à long terme. Les banques traditionnelles ont répondu en s'associant à des solutions fintech ou en les absorbant, offrant des services numériques améliorés sans renoncer au contrôle sur les relations clients. En conséquence, le champ de bataille concurrentiel s'est déplacé de la pure innovation vers l'exécution — en particulier dans la prestation d'expériences hybrides digital-humain, le maintien de plateformes de produits robustes et le respect de la conformité réglementaire. Les institutions qui maîtrisent ces éléments sont les mieux placées pour attirer et fidéliser des clients à haute valeur dans un contexte économique en mutation.

Leaders du secteur des services bancaires privés aux États-Unis

JPMorgan Private Bank

Bank of America Private Bank

Morgan Stanley Private Wealth Management

Wells Fargo The Private Bank

UBS Wealth Management USA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Commerce Bancshares a annoncé un accord définitif pour acquérir FineMark Holdings pour 585 millions USD, élargissant ses capacités de gestion de patrimoine en Floride, en Arizona et en Caroline du Sud, avec plus de 7,7 milliards USD d'actifs sous administration.

- Mai 2025 : FNBO a finalisé l'acquisition de Country Club Bank of Kansas City, créant une institution combinée avec près de 35 milliards USD d'actifs et élargissant les capacités de gestion de patrimoine grâce aux 2,8 milliards USD d'actifs fiduciaires sous gestion de Country Club Bank.

- Avril 2025 : TowneBank a finalisé sa fusion avec Village Bank and Trust Financial Corp, renforçant sa présence dans l'aire statistique métropolitaine de Richmond et créant des synergies de revenus avec Towne Financial Services Group. L'intégration illustre des stratégies d'expansion régionale axées sur la pénétration du marché à haute valeur nette par le biais de relations locales établies.

- Mars 2025 : Bar Harbor Bankshares a annoncé une fusion entièrement en actions d'une valeur de 41,6 millions USD avec Guaranty Bancorp, créant une entité combinée disposant d'environ 4,8 milliards USD d'actifs et de 3,2 milliards USD d'actifs sous administration dans les marchés du Maine, du New Hampshire et du Vermont.

Périmètre du rapport sur le marché des services bancaires privés aux États-Unis

Le secteur des services bancaires privées propose une gamme de services spécialisés, notamment le conseil en investissement, la gestion d'actifs, ainsi que la planification des donations et des successions. Ces services s'adressent aux clients à haute valeur nette et aux clients ultra-haute valeur nette.

Le marché des services bancaires privés aux États-Unis est segmenté par type et par application. Par type, le marché est subdivisé en service de gestion d'actifs, service d'assurance, service fiduciaire, conseil fiscal et conseil immobilier. Par application, le marché est subdivisé en services aux particuliers et aux entreprises. Le rapport présente les tailles de marché et les prévisions en termes de chiffre d'affaires (USD) pour tous les segments susmentionnés.

| Service de gestion d'actifs |

| Service d'assurance |

| Service fiduciaire |

| Conseil fiscal |

| Conseil immobilier |

| Particuliers |

| Entreprises |

| Patrimoine intermédiaire |

| Haute valeur nette |

| Ultra-haute valeur nette |

| Nord-Est |

| Midwest |

| Sud |

| Ouest |

| Par type | Service de gestion d'actifs |

| Service d'assurance | |

| Service fiduciaire | |

| Conseil fiscal | |

| Conseil immobilier | |

| Par application | Particuliers |

| Entreprises | |

| Par niveau de patrimoine client | Patrimoine intermédiaire |

| Haute valeur nette | |

| Ultra-haute valeur nette | |

| Par géographie | Nord-Est |

| Midwest | |

| Sud | |

| Ouest |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du secteur des services bancaires privés aux États-Unis ?

La taille du marché des services bancaires privés aux États-Unis est de 64,97 milliards USD en 2026.

À quel rythme le marché des services bancaires privés aux États-Unis devrait-il croître ?

Il devrait se développer à un TCAC de 9,12 %, pour atteindre 100,52 milliards USD d'ici 2031.

Quelle ligne de service détient la plus grande part dans les services bancaires privés ?

La gestion d'actifs occupe la première place avec 50,74 % de part de marché en 2025.

Quelle région américaine affiche la croissance la plus rapide dans les services bancaires privés ?

L'Ouest devrait afficher un TCAC de 6,74 % jusqu'en 2031.

Pourquoi les investissements alternatifs sont-ils importants pour les banques privées ?

La demande des clients pour le crédit privé et l'immobilier stimule les revenus de commissions et différencie les offres de conseil.

Dernière mise à jour de la page le: