Taille et part du marché du financement à la consommation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.44 Trillions de dollars américains |

| Taille du Marché (2031) | 14.08 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.17% CAGR |

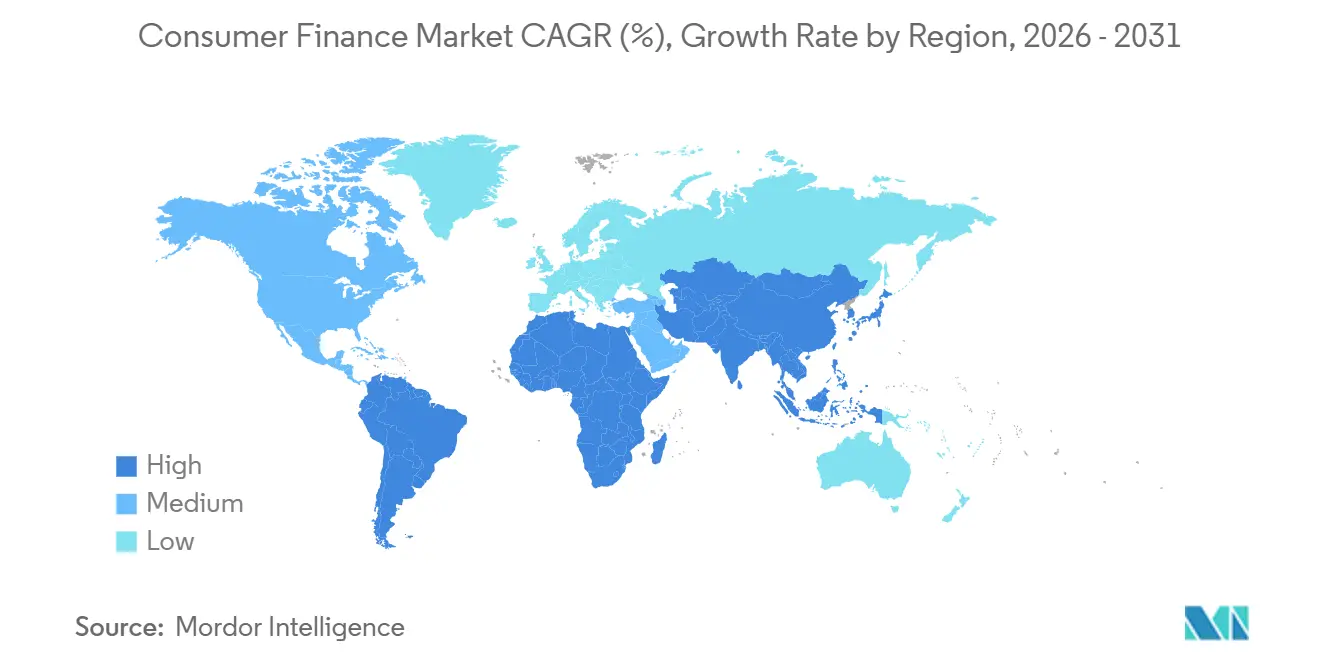

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du financement à la consommation par Mordor Intelligence

La taille du marché du financement à la consommation devrait passer de 9 870 milliards USD en 2025 à 10 440 milliards USD en 2026 et atteindre 14 080 milliards USD d'ici 2031, à un TCAC de 6,17 % sur la période 2026-2031.

La croissance du marché du financement à la consommation est soutenue par le déploiement des outils de décision de crédit dans le commerce numérique, l'utilisation plus large des données financières basées sur le consentement, et les mesures politiques qui élargissent l'accès à l'emprunt formel pour les emprunteurs mal desservis. Ces évolutions se renforcent mutuellement : de meilleures données accroissent la confiance dans les décisions d'approbation, tandis que des parcours numériques plus rapides réduisent l'abandon et augmentent le nombre de dossiers finalisés sur l'ensemble des produits de crédit à la consommation. Les grandes banques conservent une position solide sur le marché du financement à la consommation grâce à un financement adossé aux dépôts, à leur capacité de mise en conformité à grande échelle et à des contrôles des risques établis, qui soutiennent la discipline tarifaire et la résilience des portefeuilles. Parallèlement, le marché du financement à la consommation offre davantage d'espace aux prêteurs fintech qui se différencient par la rapidité, les offres intégrées et une sélection des risques plus fine, plutôt que par la seule densité d'agences. Les pressions à court terme restent concentrées sur les coûts de financement et les impayés non garantis, mais la structure des portefeuilles actuels semble encore plus résiliente que les schémas de prêt observés avant la crise financière mondiale.

Principaux enseignements du rapport

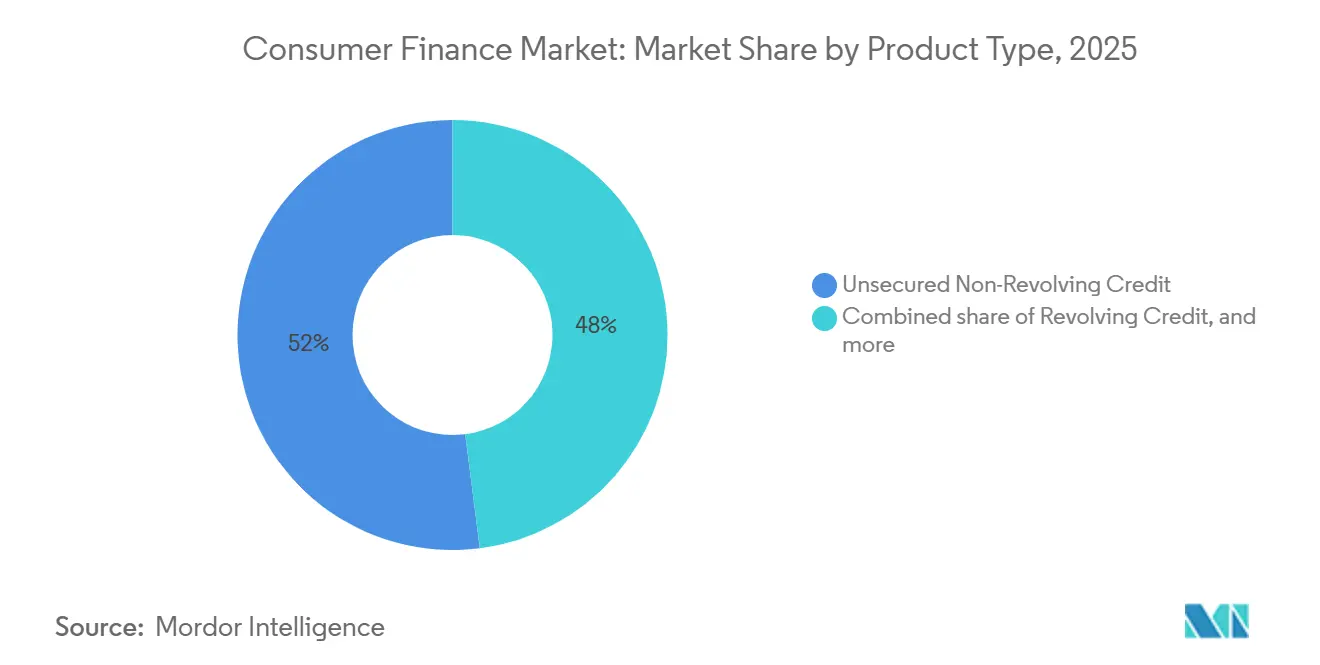

- Par type de produit, le crédit non renouvelable non garanti détenait 52 % de la part du marché du financement à la consommation en 2025, tandis que le crédit renouvelable devrait croître à un TCAC de 7,9 % jusqu'en 2031.

- Par type de prêteur, les banques représentaient 61,9 % de la part du marché du financement à la consommation en 2025, tandis que les fintechs et les prêteurs numériques devraient croître à un TCAC de 10,7 % jusqu'en 2031.

- Par canal de distribution, les agences/en personne ont capté 38,1 % de la part de revenus en 2025, tandis que le numérique direct devrait croître à un TCAC de 9,5 % jusqu'en 2031.

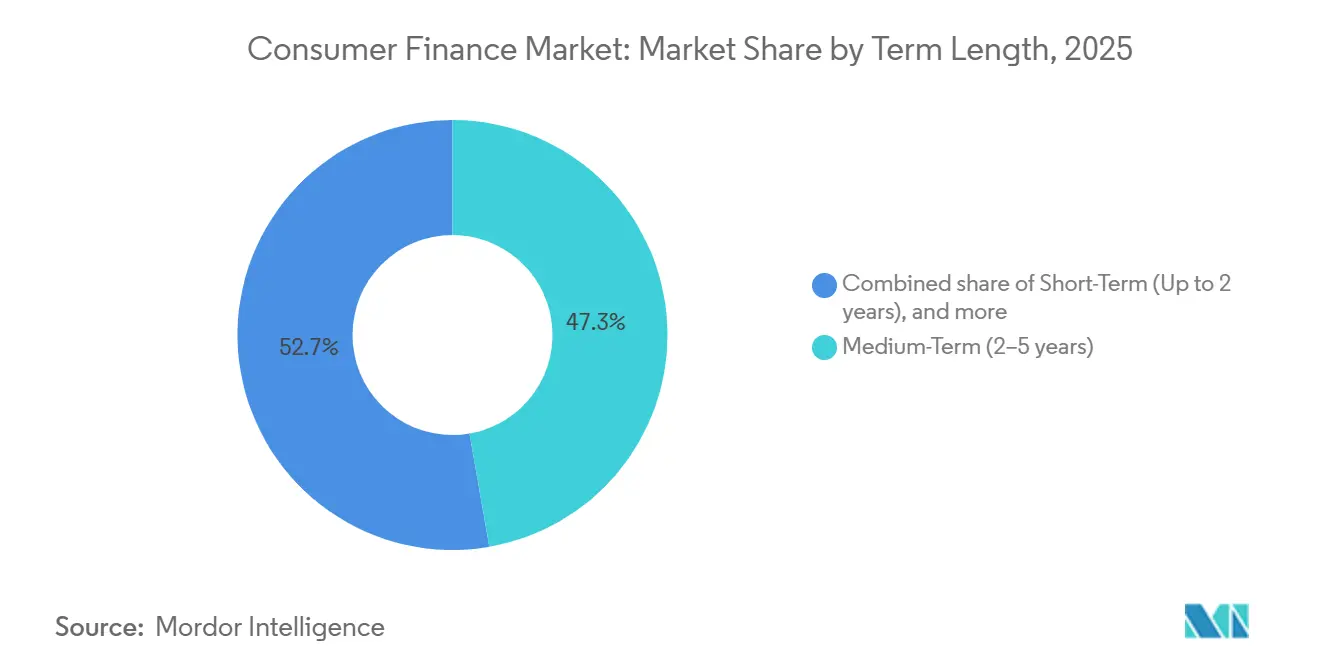

- Par durée, les prêts à moyen terme ont capté 47,3 % de la part de revenus en 2025, tandis que le crédit à court terme devrait croître à un TCAC de 8,2 % jusqu'en 2031.

- Par objet du prêt, l'achat de véhicule/l'automobile a capté 27,6 % de la part de revenus en 2025, tandis que la consolidation de dettes/le refinancement devrait croître à un TCAC de 7,5 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a capté 43,3 % de la part du marché du financement à la consommation en 2025, tandis que le Moyen-Orient et l'Afrique devraient croître à un TCAC de 8,7 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du financement à la consommation

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| La finance intégrée au point de vente élargit la prise de crédit | +1.2% | Mondial, concentré en Amérique du Nord, en Asie-Pacifique et en Europe occidentale | Court terme (≤ 2 ans) |

| L'open banking améliore la précision de la souscription | +0.8% | Amérique du Nord et UE, avec des retombées vers le CCG et l'Inde | Moyen terme (2-4 ans) |

| Le BNPL normalise le crédit à la consommation de courte durée | +0.7% | Mondial, avec l'Asie-Pacifique et le Moyen-Orient affichant l'adoption la plus rapide | Court terme (≤ 2 ans) |

| Le recouvrement assisté par l'IA réduit les pertes sur créances | +0.6% | Mondial, avec des gains précoces en Amérique du Nord et en Inde | Moyen terme (2-4 ans) |

| Les transferts de fonds des travailleurs transfrontaliers stimulent la demande de crédit de faible montant | +0.4% | Moyen-Orient et Afrique, Amérique du Sud, Asie du Sud et Asie du Sud-Est | Long terme (≥ 4 ans) |

| La révision des prix du crédit subprime crée un plus grand bassin adressable ajusté au risque | +0.5% | Amérique du Nord, Brésil et Asie du Sud-Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La finance intégrée au point de vente élargit la prise de crédit

Le crédit est de plus en plus proposé tout au long du parcours d'achat plutôt que via une demande bancaire distincte, et cette évolution modifie la façon dont les emprunteurs accèdent au marché du financement à la consommation. Le crédit proposé au moment du paiement tend à augmenter le taux d'adhésion, car la décision de financement intervient lorsque l'intention d'achat est déjà élevée, et la transaction conserve un caractère immédiat. Ce modèle aide également les commerçants à convertir davantage de paniers en ventes finalisées, offrant aux prêteurs un canal d'origination plus solide que les campagnes d'acquisition autonomes. À mesure que ce schéma se développe, le marché du financement à la consommation bénéficie d'achats qui auraient autrement pu être différés, réduits ou abandonnés en raison de contraintes budgétaires à court terme. La distribution intégrée favorise également les prêteurs capables de combiner des vérifications de risque rapides avec des intégrations partenaires fluides à travers les systèmes et applications marchands. Aux États-Unis, la règle active de finance ouverte de la section 1033 du CFPB soutient la connectivité des données dont la souscription au point de vente dépend de plus en plus.

L'open banking améliore la précision de la souscription

L'accès en temps réel aux données de transaction améliore la capacité des prêteurs à évaluer la stabilité des revenus, le comportement de remboursement et la volatilité des flux de trésorerie pour un plus large éventail d'emprunteurs sur le marché du financement à la consommation. Cela importe surtout pour les travailleurs indépendants, les travailleurs de l'économie à la demande et les emprunteurs avec peu d'historique de crédit, car l'historique des bureaux de crédit seul ne parvient souvent pas à refléter leur capacité de remboursement réelle. De meilleures données réduisent la sélection adverse, permettant aux prêteurs d'accroître leur confiance dans les décisions d'approbation sans abaisser les normes de souscription ni élargir la tolérance aux pertes. L'avantage commercial ne se limite pas aux taux d'approbation, car des données plus précises soutiennent également une meilleure discipline tarifaire sur l'ensemble des tranches de risque emprunteur. Le cadre de l'agrégateur de comptes en Inde aide les prêteurs à intégrer le partage de données basé sur le consentement directement dans la souscription pour les travailleurs indépendants et les emprunteurs mal desservis, rendant l'utilisation des données ouvertes plus opérationnelle et moins expérimentale. À mesure que des cadres similaires se répandent, le marché du financement à la consommation devrait voir une meilleure qualité de décision dans les groupes de clients qui étaient auparavant difficiles à évaluer avec les seules grilles de notation traditionnelles[1]ECONOMICTIMES.INDIATIMES.COM Les prêteurs fintech captent 77 % du marché indien des prêts personnels en volume au cours de l'exercice 26 - The Economic Times.

Le BNPL normalise le crédit à la consommation de courte durée

Le BNPL est passé d'une fonctionnalité de paiement de niche à un comportement de crédit courant influençant l'emprunt de courte durée sur l'ensemble du marché du financement à la consommation. Une analyse de la Réserve fédérale a montré que six grands prestataires ont originé près de 160 milliards USD de produits de crédit à la consommation en 2025, les formules de paiement en 4 fois contribuant à hauteur de 78,3 milliards USD et les versements à plus long terme ajoutant 47,1 milliards USD[2]FEDERALRESERVE.GOV La Fed - "Achetez maintenant, payez plus tard" au-delà du "paiement en 4 fois", un aperçu complet des produits. Plus de 60 % de ces émissions portaient un taux annuel effectif global de 0 %, contribuant à normaliser l'emprunt par versements pour la consommation courante plutôt que pour des achats exceptionnels. Cette évolution réduit l'écart entre les prestataires BNPL autonomes et les émetteurs de cartes, les mécanismes de versements étant de plus en plus intégrés dans l'infrastructure existante des cartes. L'enjeu concurrentiel se déplace désormais vers la distribution, les prêteurs cherchant à se positionner dans les parcours de recherche, de portefeuille numérique et d'application où les décisions d'achat commencent de plus en plus. En mai 2026, Klarna et Affirm ont tous deux obtenu un positionnement dans le mode IA de Google Search et l'application Gemini, montrant comment le crédit à la consommation dépasse les pages de paiement pour s'intégrer dans les flux commerciaux pilotés par l'IA.

Le recouvrement assisté par l'IA réduit les pertes sur créances

La capacité de recouvrement devient une variable concurrentielle plus importante à mesure que le marché du financement à la consommation s'étend aux produits non garantis, de courte durée et originés numériquement. Les prêteurs accordent davantage d'importance aux modèles d'alerte précoce, car de légères améliorations des taux de régularisation peuvent modifier sensiblement l'économie des portefeuilles de crédit de détail à fort volume. Les outils de recouvrement assistés par l'IA favorisent un contact client plus précoce, une meilleure priorisation des actions de relance et des parcours de traitement plus adaptés au comportement du compte. Cela importe surtout dans les portefeuilles en forte croissance où l'infrastructure de recouvrement traditionnelle accuse souvent un retard par rapport à la croissance des originations et laisse des pertes évitables dans le portefeuille. À terme, les prêteurs dotés d'une meilleure intelligence de recouvrement peuvent maintenir un portefeuille d'emprunteurs plus large sans avoir besoin du même niveau de prime de risque que les portefeuilles moins réactifs. Cela fait de la qualité de service un facteur de différenciation significatif sur le marché du financement à la consommation, notamment là où l'expansion dépasse la capacité d'adaptation des processus de recouvrement traditionnels.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| La surveillance réglementaire augmente le coût de conformité par dollar originé | -0.9% | Mondial, plus aigu en Amérique du Nord et en Chine | Moyen terme (2-4 ans) |

| La volatilité des coûts de financement comprime les marges nettes d'intérêt | -0.8% | Mondial, notamment en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| La sensibilité aux impayés reste élevée dans le crédit renouvelable et non garanti | -0.6% | Amérique du Nord, Brésil et Inde | Court terme (≤ 2 ans) |

| La fragmentation des données limite la vente croisée entre prêteurs et géographies | -0.5% | Mondial, avec une concentration précoce en Asie-Pacifique, au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La surveillance réglementaire augmente le coût de conformité par dollar originé

La réglementation devient une contrainte opérationnelle plus forte sur le marché du financement à la consommation, car chaque exigence supplémentaire en matière de divulgation, de reporting et d'adéquation augmente les coûts avant même qu'un prêt soit comptabilisé. La charge est généralement plus facile à absorber pour les grandes institutions, car les frais fixes de conformité peuvent être répartis sur de larges portefeuilles et plusieurs produits. Les prêteurs plus petits ressentent la pression plus directement, car la hausse des coûts de conformité réduit la marge de manœuvre pour l'expérimentation, la flexibilité tarifaire et l'acquisition d'emprunteurs. Cette dynamique peut ralentir la diversité des produits même lorsque la demande des emprunteurs reste saine, notamment dans les catégories réglementées non garanties et de courte durée. En Chine, le durcissement réglementaire a déjà façonné les conditions d'origination, et les données de la Banque populaire de Chine pour le premier trimestre 2026 ont montré une baisse de 0,2 % en glissement annuel des prêts à la consommation hors logement. L'effet global est un transfert de volume, sous l'effet de la conformité, vers des prêteurs mieux capitalisés disposant d'une infrastructure opérationnelle plus solide.

La volatilité des coûts de financement comprime les marges nettes d'intérêt

La volatilité des coûts de financement reste un frein direct sur le marché du financement à la consommation, car l'économie du crédit de détail dépend du maintien d'un écart suffisant entre le coût de financement du prêteur et la tarification client pour absorber les pertes et les coûts opérationnels. Les banques sont mieux protégées car le financement par les dépôts est généralement plus stable que les canaux de financement de gros ou structurés utilisés par de nombreux prêteurs non bancaires. Cet écart devient plus important lorsque les prêteurs sont actifs dans des cohortes d'emprunteurs plus risquées où une perte attendue plus élevée doit déjà être intégrée dans le produit. Si le financement de gros se réévalue trop rapidement, certains prêteurs non bancaires acceptent soit une rentabilité moindre, soit resserrent leurs critères de crédit, sacrifiant ainsi le volume. La pression est particulièrement visible dans les portefeuilles non garantis et subprime, où la sensibilité aux impayés et aux coûts de financement peut augmenter simultanément plutôt que séparément. Dans le même temps, certains grands prêteurs fintech sécurisent activement des facilités de plus longue durée, et Klarna a doublé sa facilité de flux prospectif avec Elliott à 2 milliards USD en mars 2026 pour soutenir jusqu'à 17 milliards USD de prêts de financement aux États-Unis[3]BUSINESSWIRE.COM Klarna et Elliott approfondissent leur partenariat avec une facilité de 2 milliards USD soutenant 17 milliards USD d'expansion du financement aux États-Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le crédit non garanti ancre le volume, les produits renouvelables tirent le taux

Le crédit non renouvelable non garanti détenait une part de 52 % en 2025, ce qui en fait le plus grand bloc de produits sur le marché du financement à la consommation. Les prêts personnels, les prêts étudiants et le financement des soins de santé ont soutenu cette position de leader, car ils répondent à des besoins récurrents des ménages dans toutes les tranches de revenus et à toutes les étapes de la vie. Aux États-Unis, les encours de prêts personnels non garantis ont atteint 276 milliards USD au quatrième trimestre 2025 et étaient détenus par 26,4 millions de consommateurs, ce qui montre l'ampleur de la base d'emprunteurs installée. Les prêteurs fintech représentaient 42 % de ces originations, indiquant que la distribution numérique élargit l'accès, même dans une catégorie de produits encore façonnée par la discipline de souscription des banques et des prêteurs. Le crédit garanti hors immobilier est également resté substantiel, car le crédit automobile a maintenu des montants de tickets et des volumes de comptes élevés, le financement moyen des véhicules neufs atteignant 44 495 USD et les originations automobiles du troisième trimestre 2025 progressant à 6,7 millions de comptes.

Le crédit renouvelable devrait croître à un TCAC de 7,9 % jusqu'en 2031, ce qui en fait le type de produit à la croissance la plus rapide dans la composition du marché du financement à la consommation. Les fonctionnalités de versements intégrées aux cartes réduisent l'écart entre le crédit renouvelable traditionnel et les offres BNPL autonomes, ce qui modifie la façon dont les prêteurs positionnent l'emprunt de courte durée. Les données de la Réserve fédérale ont montré que le crédit à la consommation renouvelable a progressé de 3,4 % en 2025, et la croissance annualisée de décembre 2025 a atteint 12,6 %, indiquant une forte accélération de l'utilisation en fin d'année. Ce schéma suggère que les consommateurs utilisent encore activement les produits renouvelables même si les options de refinancement et les alternatives de versements restent disponibles sur les canaux numériques. Le financement de l'éducation et de la santé continue de représenter des niches mal desservies importantes, car la pression des coûts dans ces deux catégories soutient la demande d'emprunt même lorsque les budgets des ménages sont sous tension.

Par prêteur : les banques dominent par l'étendue, les fintechs gagnent en rapidité et en inclusion

Les banques détenaient 61,9 % de la taille du marché du financement à la consommation en 2025, ce qui les maintenait au centre des activités d'origination, de financement et de gestion dans toutes les régions. Leur avantage provient du financement adossé aux dépôts, des systèmes de conformité établis, de la portée de la vente croisée et des relations clients de longue date qui réduisent les coûts d'acquisition dans le temps. JPMorgan Chase a ouvert 10,4 millions de nouveaux comptes de cartes de crédit en 2025, et la croissance de ses prêts à la consommation devrait dépasser la moyenne du secteur en 2026, montrant comment l'échelle soutient une expansion continue. Cette envergure opérationnelle permet aux grandes banques de défendre leur tarification et de gérer la charge réglementaire plus efficacement que les prêteurs plus petits dans de nombreux segments d'emprunteurs. Les SFNB maintiennent également une place significative dans le secteur du financement à la consommation, car elles servent souvent des emprunteurs qui ne répondent pas aux critères stricts d'éligibilité bancaire mais ont néanmoins besoin d'un crédit formel.

Les fintechs et les prêteurs numériques devraient croître à un TCAC de 10,7 % jusqu'en 2031, le rythme le plus rapide parmi les types de prêteurs sur le marché du financement à la consommation. Leur dynamisme provient d'une souscription plus rapide, d'une utilisation plus large des données de transaction et d'une conception de produits axée sur le mobile qui correspond à la façon dont la plupart des emprunteurs recherchent, postulent et remboursent désormais. En Inde, les SFNB axées sur le numérique ont accordé 13,2 crore de prêts personnels d'une valeur de 2,15 lakh crore INR (25,4 milliards USD) au cours de l'exercice 26 et ont représenté 77 % du volume total des prêts personnels. Nubank a déclaré un portefeuille de prêts de 32,7 milliards USD au quatrième trimestre 2025, en hausse de 40 % en glissement annuel, tandis que son ratio de créances douteuses à plus de 90 jours s'est maintenu à 6,6 %, ce qui montre qu'une croissance rapide peut coexister avec une maîtrise disciplinée du crédit. Ces résultats suggèrent que le secteur du financement à la consommation récompense les prêteurs qui combinent inclusion, échelle et souscription guidée par les données plutôt que de s'appuyer uniquement sur la présence en agence ou l'héritage produit.

Par canal de distribution : l'agence maintient l'échelle, le numérique direct fixe le rythme

Les agences/en personne détenaient une part de 38,1 % en 2025, indiquant que la distribution physique reste importante sur le marché du financement à la consommation pour les produits complexes, garantis et nécessitant beaucoup de documentation. Les prêts automobiles, le financement de biens durables et le crédit personnel à caractère consultatif continuent de bénéficier de l'interaction en face à face, où les clients apprécient encore l'explication, la réassurance et l'assistance documentaire. Ce canal reste également important dans les systèmes de prêt locaux où la confiance se construit à travers des relations existantes et la familiarité avec les emprunteurs récurrents. Les modèles de courtiers et d'agents continuent de faire le lien entre la portée des prêteurs et l'acquisition d'emprunteurs sur les marchés où la maturité numérique est encore inégale selon les groupes de clients et les cas d'usage. La présence en agence reste donc pertinente car elle soutient l'échelle dans les produits où la friction ne peut pas encore être entièrement supprimée sans affecter la conversion ou la confiance.

Le numérique direct devrait croître à un TCAC de 9,5 % jusqu'en 2031, ce qui en fait le canal de distribution à la croissance la plus rapide sur le marché du financement à la consommation. Sa dynamique provient d'un embarquement plus rapide, d'une friction documentaire réduite et d'une souscription pouvant s'exécuter dans des applications mobiles, des sites de prêteurs et des écosystèmes partenaires avec moins d'étapes manuelles. Les prêteurs utilisant des flux de travail pilotés par API peuvent raccourcir les cycles d'approbation de plusieurs jours à quelques minutes lorsque les données d'identité, de revenus et de compte sont accessibles en temps réel et peuvent être traitées de manière cohérente. Cela importe surtout dans le crédit non garanti, car la rapidité d'approbation influence directement la conversion, le coût d'acquisition et la volonté de l'emprunteur de finaliser la demande. La règle active de la section 1033 du CFPB aux États-Unis renforce le cadre d'accès aux données dont les prêteurs numériques directs ont besoin pour des décisions de crédit instantanées et précises à grande échelle.

Par durée : le moyen terme domine, le court terme reflète les nouveaux comportements de crédit

Les prêts à moyen terme d'une durée de 2 à 5 ans détenaient une part de 47,3 % en 2025, ce qui en fait la plus grande tranche de maturité sur le marché du financement à la consommation. Ce profil correspond aux horizons de remboursement les plus courants dans les prêts automobiles et personnels, où l'accessibilité mensuelle et les modèles de risque des prêteurs sont déjà bien compris. Le segment bénéficie de cadres de souscription établis qui peuvent équilibrer le montant du ticket, la discipline de remboursement et le revenu attendu de l'emprunteur avec moins de volatilité que les durées très courtes ou très longues. Il offre également aux emprunteurs un juste milieu pratique, car les versements restent gérables sans prolonger le remboursement trop loin dans le futur. Le crédit à long terme joue encore un rôle important dans la rénovation, les biens durables et d'autres cas d'usage à la consommation où des soldes plus importants nécessitent une structure de remboursement plus longue.

Le crédit à court terme devrait croître à un TCAC de 8,2 % jusqu'en 2031, lui conférant le rythme le plus rapide parmi les catégories de durée sur le marché du financement à la consommation. La normalisation du BNPL et du micro-crédit lié au salaire soutient cette évolution vers des produits avec des cycles de remboursement plus courts et des attentes d'approbation plus rapides. Une analyse de la Réserve fédérale a montré que le volume des paiements en 4 fois a augmenté de 80 % entre 2023 et 2025 pour atteindre 78,3 milliards USD aux États-Unis, ce qui confirme la rapidité avec laquelle l'emprunt de courte durée a pris de l'ampleur. À mesure que ces produits deviennent plus familiers, les emprunteurs traitent de plus en plus le crédit de courte durée comme un outil courant de gestion des flux de trésorerie plutôt que comme une nouveauté de paiement étroitement définie. Cette tendance encourage les prêteurs à affiner la souscription pour les produits de faible montant qui nécessitent une approbation très rapide, des divulgations claires et une gestion plus stricte des pertes.

Par objet du prêt : l'automobile ancre l'échelle, la consolidation de dettes signale la tension et l'opportunité

Les prêts à l'achat de véhicule et liés à l'automobile détenaient une part de 27,6 % en 2025, ce qui en fait le plus grand segment par objet sur le marché du financement à la consommation. Le crédit automobile continue de bénéficier de la demande de remplacement, des montants de tickets élevés et de la dépendance au financement dans les systèmes de prêt matures et émergents. Aux États-Unis, les originations automobiles du troisième trimestre 2025 ont augmenté de 6,2 % en glissement annuel pour atteindre 6,7 millions de comptes, indiquant que le volume est resté solide malgré les pressions sur l'accessibilité. Les montants moyens financés sur les véhicules neufs ont progressé à 44 495 USD, maintenant les valeurs d'origination élevées même si les charges de paiement des ménages se sont resserrées. Le financement de l'éducation, de la santé, du voyage et des biens de consommation durables ajoute également de la profondeur à la composition par objet, car ils reflètent une pression récurrente sur les dépenses des ménages plutôt qu'une demande purement discrétionnaire.

La consolidation de dettes et le refinancement devraient croître à un TCAC de 7,5 % entre 2026 et 2031, ce qui en fait le cas d'usage à la croissance la plus rapide sur le marché du financement à la consommation. Ce schéma montre que les emprunteurs transfèrent activement des soldes renouvelables coûteux vers des produits à versements offrant des paiements mensuels plus prévisibles et une meilleure visibilité sur le calendrier de remboursement. Les encours de cartes de crédit aux États-Unis ont atteint 1 150 milliards USD au quatrième trimestre 2025, ce qui offre aux prêteurs un très large bassin de refinancement à cibler via les canaux numériques et bancaires. Les offres de consolidation pré-approuvées intégrées dans les applications de cartes et les parcours de banque numérique peuvent capter cette demande à un coût d'acquisition inférieur à la sollicitation sortante ou à la génération de leads par des tiers. Le segment reflète donc à la fois la tension budgétaire des ménages et une opportunité de produit concrète pour les prêteurs qui détiennent déjà de riches données de remboursement et de transaction clients.

Analyse géographique

L'Asie-Pacifique détenait une part de 43,3 % en 2025, ce qui en fait le plus grand bloc régional sur le marché du financement à la consommation. Le marché du crédit à la consommation en Chine, hors prêts immobiliers, a atteint 21 020 milliards CNY (2 900 milliards USD) en 2025 et a progressé de 6,1 % en glissement annuel, soulignant l'ampleur considérable de la région avant même de prendre en compte l'exposition immobilière. Les données de la Banque populaire de Chine pour le premier trimestre 2026 ont ensuite montré une baisse de 0,2 % en glissement annuel des prêts à la consommation hors logement, marquant la première contraction de cet indicateur depuis le troisième trimestre 1995 et signalant un resserrement des conditions de prêt. En Inde, les originations de crédit de détail ont progressé de 40 % en glissement annuel en valeur et de 27 % en volume au premier trimestre 2026, les prêts sur or et les SFNB numériques étant à l'origine d'une grande partie de cette dynamique. L'Asie du Sud-Est offre un potentiel supplémentaire, car les populations sous-bancarisées, l'accès croissant aux appareils connectés et les cycles de passage des deux-roues aux voitures continuent d'élargir la demande d'emprunt formel dans plusieurs segments de consommateurs.

L'Amérique du Nord reste le deuxième bloc régional en importance sur le marché du financement à la consommation, et l'encours total de la dette à la consommation aux États-Unis a atteint 18 220 milliards USD en avril 2026, tandis que la dette à la consommation hors hypothèques s'élevait à 4 690 milliards USD. TransUnion a prévu que les originations de prêts personnels non garantis aux États-Unis progresseraient de 11,2 % en 2026, ce qui est plus fort que l'expansion globale du crédit et maintient les prêts personnels parmi les lignes de produits les plus actives de la région. La souscription basée sur des données alternatives élargit l'accès pour les emprunteurs proches du prime et subprime, notamment dans les prêts personnels et les produits liés aux cartes numériques où la rapidité de décision est importante. Le Canada suit globalement le schéma américain avec un rythme réglementaire plus progressif, tandis que le Mexique bénéficie du soutien aux flux de trésorerie des ménages lié à l'activité de transferts de fonds transfrontaliers. La région présente également la division la plus nette entre les emprunteurs super-prime résilients et les cohortes subprime plus sous pression, ce qui façonne la stratégie de portefeuille, la discipline tarifaire et l'orientation produit des prêteurs tout au long de la période de prévision.

Le Moyen-Orient et l'Afrique devraient croître à un TCAC de 8,7 % entre 2026 et 2031, le rythme régional le plus rapide dans les perspectives de taille du marché du financement à la consommation. L'Europe reste un grand bloc de prêt mais plus réglementé, tandis que le Moyen-Orient et l'Afrique se développent plus rapidement car l'utilisation des versements progresse à partir d'une base de crédit formel plus faible et la distribution numérique se répand rapidement. Les cadres d'open banking et les bacs à sable réglementaires dans le CCG contribuent à accélérer l'origination de crédit fintech, notamment en Arabie saoudite et aux Émirats arabes unis où l'adoption de la finance numérique reste forte. L'Amérique du Sud contribue également à une échelle significative, et Nubank prévoit d'investir 45 milliards BRL (8,2 milliards USD) au Brésil en 2026 tout en servant 113 millions de clients, ce qui souligne l'importance de la région dans la croissance du crédit à la consommation numérique.

Paysage concurrentiel

Le marché du financement à la consommation est modérément fragmenté, avec de grandes banques universelles, des institutions financières diversifiées, des sociétés financières non bancaires (SFNB), des prêteurs fintech, des banques numériques et des fournisseurs de finance intégrée en concurrence sur différents segments de clientèle. Les grandes institutions telles que JPMorgan Chase, BNP Paribas et Industrial and Commercial Bank of China (ICBC) conservent de solides positions sur le marché grâce à leurs sources de financement diversifiées, leurs vastes bases de clientèle, leurs cadres établis de gestion des risques et leurs larges portefeuilles de produits. Toutefois, la concurrence s'est intensifiée à mesure que les prêteurs fintech, les plateformes de mise en relation et les fournisseurs de finance intégrée tirent parti de la distribution numérique, de la souscription automatisée, des données alternatives et d'une origination de prêts plus rapide pour cibler les segments d'emprunteurs mal desservis et de niche. En conséquence, la différenciation concurrentielle sur le marché du financement à la consommation est portée par l'efficacité du financement, les capacités numériques, l'expérience client, l'analyse du crédit, l'innovation produit et les partenariats de distribution, plutôt que par les réseaux d'agences ou la seule envergure institutionnelle.

Les mouvements stratégiques de 2026 montrent que les entreprises leaders investissent dans le financement, la distribution et le renseignement propriétaire plutôt que de s'appuyer uniquement sur la croissance des volumes pour défendre leur position sur le marché du financement à la consommation. En mars 2026, Klarna a doublé sa facilité de flux progressif avec Elliott pour atteindre 2 milliards USD, soutenant jusqu'à 17 milliards USD de prêts de financement aux États-Unis et sécurisant une capacité à plus long terme face à la volatilité des taux à court terme. En mai 2026, Affirm et Klarna ont tous deux obtenu un placement dans le mode IA de Google Search et dans l'application Gemini, intégrant le crédit à tempérament dans les parcours d'achat pilotés par l'IA plutôt que de le limiter au placement traditionnel en caisse. Nubank a également présenté en détail une stratégie d'IA propriétaire en juin 2026, avec nuFormer déjà actif dans le plus grand segment de crédit du Brésil et en cours d'expansion vers les prêts personnels au Mexique et en Colombie. Ces mouvements montrent que l'avantage concurrentiel sur le marché du financement à la consommation se déplace vers une distribution intégrée, un financement évolutif et des actifs de données internes qui améliorent à la fois la conversion et le service.

Les banques conservent une base solide dans les prêts de premier rang et grand public, mais les fintechs captent une croissance plus rapide là où la rapidité d'approbation et l'inclusion importent davantage que la présence physique sur le marché du financement à la consommation. Cela est clairement visible en Inde, où les SFNB axées sur le numérique représentaient 77 % du volume total des prêts personnels au cours de l'exercice 2026, et au Brésil, où Nubank a atteint 131 millions de clients et un portefeuille de prêts de 32,7 milliards USD au quatrième trimestre 2025. La pression concurrentielle s'intensifie donc à la fois sur l'acquisition de clients et sur l'efficacité du service, et pas seulement sur le volume d'origination global. Le marché du financement à la consommation devrait continuer à récompenser les prêteurs qui associent une souscription rigoureuse à une distribution sans friction, des systèmes de données solides et un accès stable au financement tout au long des cycles.

Leaders du secteur du financement à la consommation

JPMorgan Chase and Co.

Bank of America Corporation

Citigroup Inc.

Wells Fargo and Company

American Express Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : Nubank a détaillé sa stratégie de transformation par l'IA ancrée dans un modèle de fondation propriétaire (nuFormer), entraîné sur 600 milliards de tokens comportementaux, désormais actif dans le plus grand segment de crédit du Brésil et en expansion vers les prêts personnels au Mexique et en Colombie ; la stratégie vise à combler l'écart de 16 USD de revenu moyen par utilisateur par rapport aux 40 USD des banques traditionnelles.

- Mai 2026 : Klarna et Affirm ont tous deux obtenu un positionnement BNPL dans le mode IA de Google Search et l'application Gemini via Google Pay aux États-Unis, intégrant les options de crédit à la consommation dans les flux commerciaux agentiques comme prochaine frontière de distribution au-delà du paiement traditionnel.

- Mai 2026 : SoFi Technologies a lancé SoFiUSD, le premier stablecoin émis par une banque proposé par une banque américaine à charte nationale sur une blockchain publique, en partenariat avec Mastercard pour permettre le règlement en SoFiUSD sur son réseau mondial de paiements, étendant la base de 14,7 millions de membres de SoFi aux services financiers à la consommation sur chaîne.

- Avril 2026 : Nubank a annoncé 45 milliards BRL (8,2 milliards USD) d'investissement au Brésil pour 2026, ciblant des modèles de crédit pilotés par l'IA, de nouveaux lancements de produits et l'expansion des infrastructures sur sa base de 113 millions de clients, tout en poursuivant sa stratégie de charte bancaire de novo aux États-Unis.

Périmètre du rapport mondial sur le marché du financement à la consommation

| Crédit renouvelable | Cartes de crédit |

| Découverts/Lignes de crédit | |

| Crédit non renouvelable non garanti | Prêts personnels |

| Prêts à l'éducation/étudiants | |

| Prêts médicaux/de santé | |

| Autres prêts à la consommation non garantis | |

| Crédit garanti hors immobilier | Prêts automobiles/financement de véhicules |

| Autres prêts à la consommation garantis (ex. : biens de consommation durables, équipements) |

| Banques |

| Sociétés financières non bancaires (SFNB) |

| Fintechs et prêteurs numériques (y compris les plateformes de marché et de finance intégrée) |

| Autres (coopératives de crédit, coopératives, etc.) |

| Numérique direct |

| Agence/En personne |

| Courtier/Agent |

| Finance intégrée/Point de vente |

| Court terme (jusqu'à 2 ans) |

| Moyen terme (2-5 ans) |

| Long terme (plus de 5 ans) |

| Consolidation de dettes/Refinancement |

| Achat de véhicule/Automobile |

| Éducation |

| Dépenses médicales/de santé |

| Voyage |

| Biens de consommation durables |

| Autres usages personnels/ménagers |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Thaïlande | |

| Malaisie | |

| Singapour | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Crédit renouvelable | Cartes de crédit |

| Découverts/Lignes de crédit | ||

| Crédit non renouvelable non garanti | Prêts personnels | |

| Prêts à l'éducation/étudiants | ||

| Prêts médicaux/de santé | ||

| Autres prêts à la consommation non garantis | ||

| Crédit garanti hors immobilier | Prêts automobiles/financement de véhicules | |

| Autres prêts à la consommation garantis (ex. : biens de consommation durables, équipements) | ||

| Par prêteur | Banques | |

| Sociétés financières non bancaires (SFNB) | ||

| Fintechs et prêteurs numériques (y compris les plateformes de marché et de finance intégrée) | ||

| Autres (coopératives de crédit, coopératives, etc.) | ||

| Par canal de distribution | Numérique direct | |

| Agence/En personne | ||

| Courtier/Agent | ||

| Finance intégrée/Point de vente | ||

| Par durée | Court terme (jusqu'à 2 ans) | |

| Moyen terme (2-5 ans) | ||

| Long terme (plus de 5 ans) | ||

| Par objet du prêt | Consolidation de dettes/Refinancement | |

| Achat de véhicule/Automobile | ||

| Éducation | ||

| Dépenses médicales/de santé | ||

| Voyage | ||

| Biens de consommation durables | ||

| Autres usages personnels/ménagers | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Thaïlande | ||

| Malaisie | ||

| Singapour | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelles sont les perspectives de croissance du financement à la consommation pour la période 2026-2031 ?

Le marché du financement à la consommation devrait croître de 10 440 milliards USD en 2026 à 14 080 milliards USD d'ici 2031 à un TCAC de 6,2 %.

Quelle catégorie de produits détient la plus grande part dans le crédit à la consommation ?

Le crédit non renouvelable non garanti était en tête en 2025 avec une part de 52 %, soutenu par les prêts personnels, le crédit à l'éducation et le financement des soins de santé.

Quel groupe de prêteurs se développe le plus rapidement jusqu'en 2031 ?

Les fintechs et les prêteurs numériques devraient croître à un TCAC de 10,7 %, devant les autres types de prêteurs, portés par une souscription plus rapide et une utilisation plus large des données.

Pourquoi le crédit numérique direct gagne-t-il en dynamisme ?

Le numérique direct devrait croître à un TCAC de 9,5 % car les prêteurs peuvent réduire la friction documentaire, accélérer les approbations et utiliser des données en temps réel dans les applications et les parcours numériques.

Quelle région domine le volume mondial du crédit à la consommation ?

L'Asie-Pacifique était en tête avec une part de 43,3 % en 2025, soutenue par une activité de crédit à grande échelle en Chine, une forte dynamique du crédit de détail en Inde et un potentiel continu en Asie du Sud-Est.

Quel objet de prêt connaît la croissance la plus rapide au cours des cinq prochaines années ?

La consolidation de dettes et le refinancement devraient croître à un TCAC de 7,5 %, aidés par des encours élevés de cartes de crédit et une forte demande de refinancement par versements.

Dernière mise à jour de la page le: