Taille et part du marché de l'open banking

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 29.78 Milliards de dollars |

| Taille du Marché (2031) | 59.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.95% CAGR |

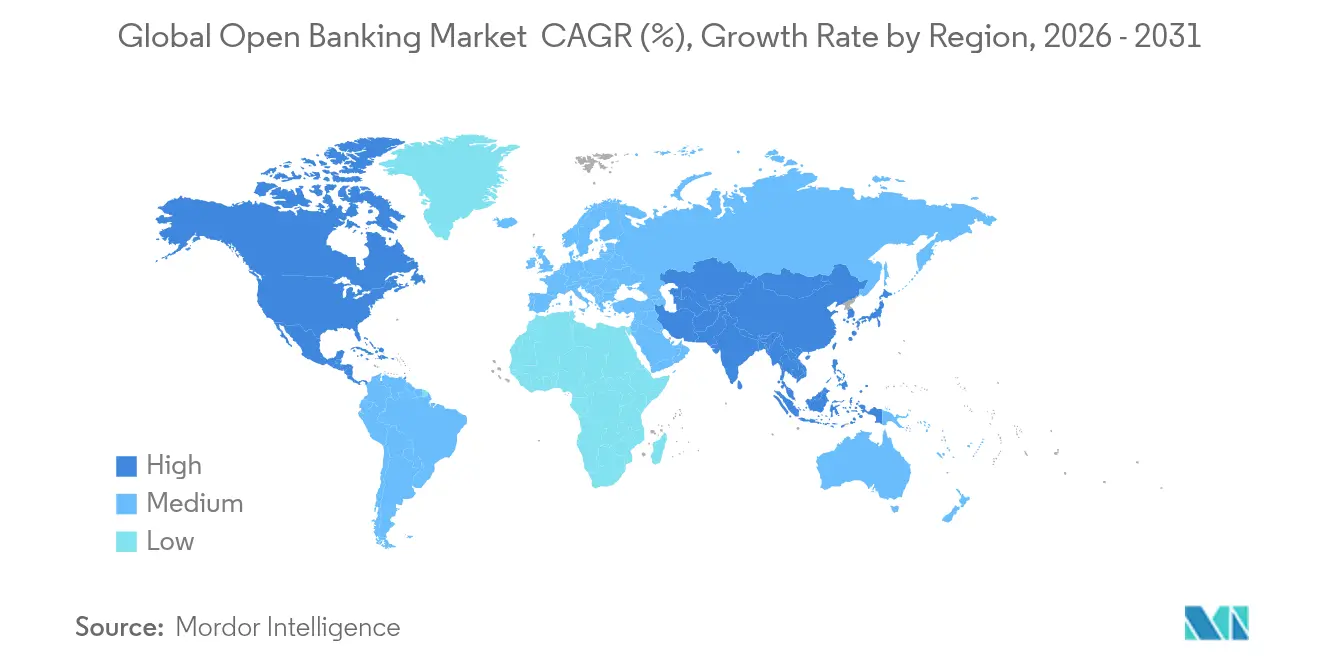

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

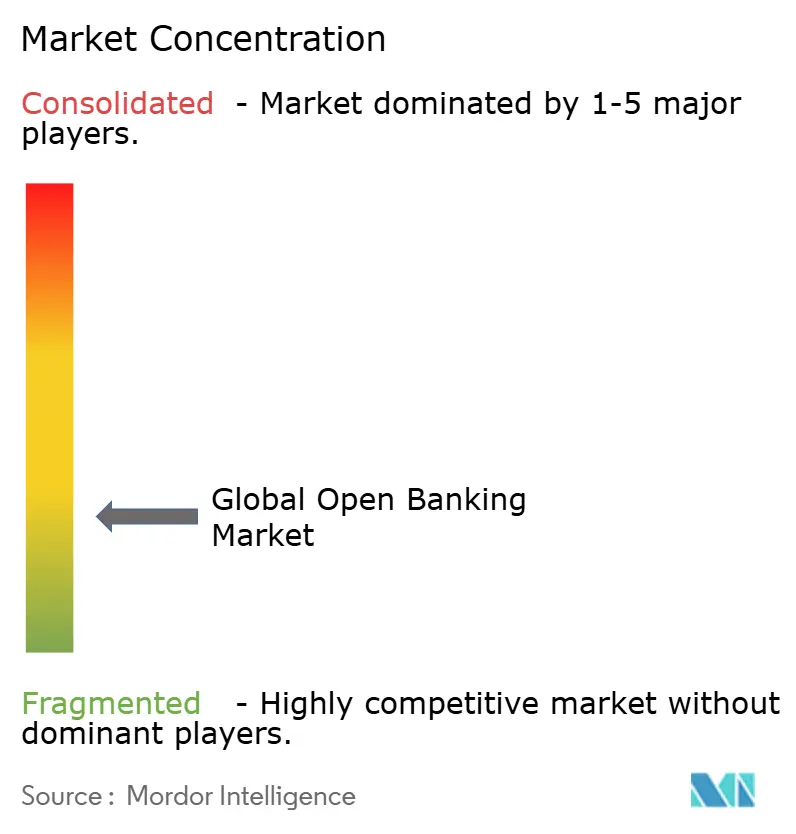

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'open banking par Mordor Intelligence

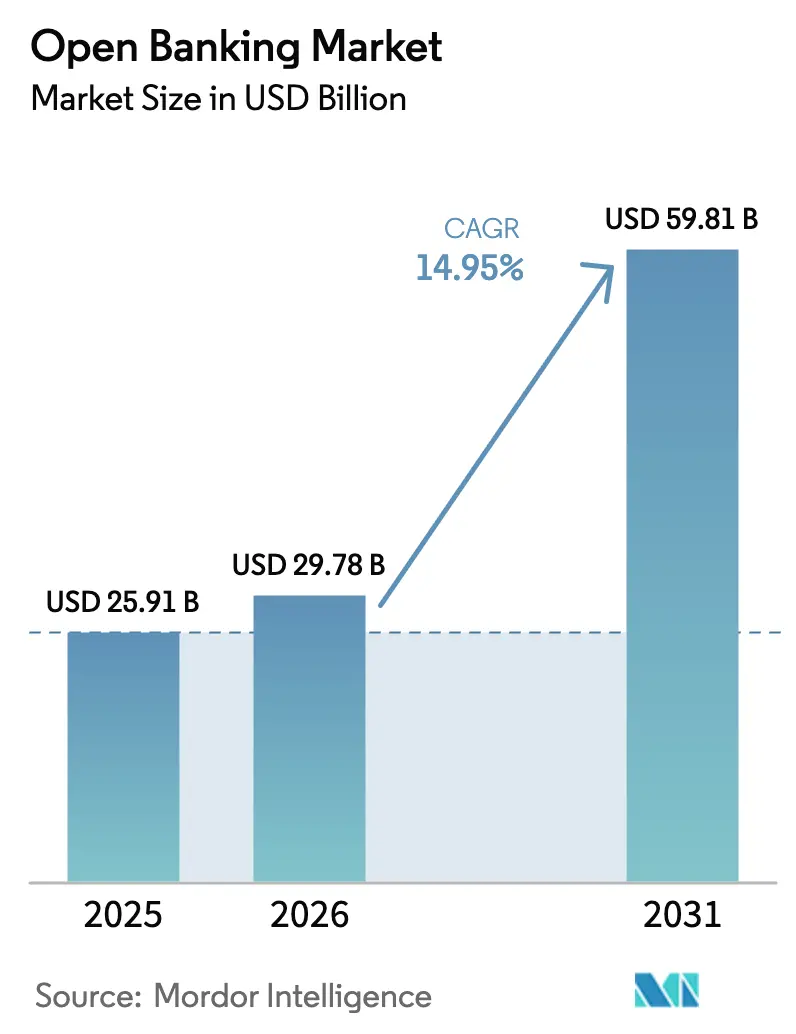

La taille du marché mondial de l'open banking devrait s'étendre de 25,91 milliards USD en 2025 et 29,78 milliards USD en 2026 à 59,81 milliards USD d'ici 2031, enregistrant un TCAC de 14,95 % entre 2026 et 2031.

Les mandats réglementaires en Europe et aux États-Unis, la demande croissante de services financiers axés sur les données et l'adoption rapide des API sous-tendent cette trajectoire de croissance. L'initiation de paiement demeure la plus grande catégorie de services, mais les cas d'usage liés à l'agrégation de données se développent rapidement à mesure que les banques poursuivent des stratégies de personnalisation. L'Amérique du Nord domine les revenus actuels tandis que l'Asie-Pacifique enregistre l'expansion la plus rapide, signalant un pivot des déploiements axés sur la conformité dans les régions matures vers des déploiements axés sur l'inclusion dans les économies émergentes. L'intensité concurrentielle reste modérée, car un ensemble diversifié de banques, de spécialistes fintech et de réseaux technologiques investissent dans la performance des API, la gestion du consentement et les partenariats de finance intégrée.

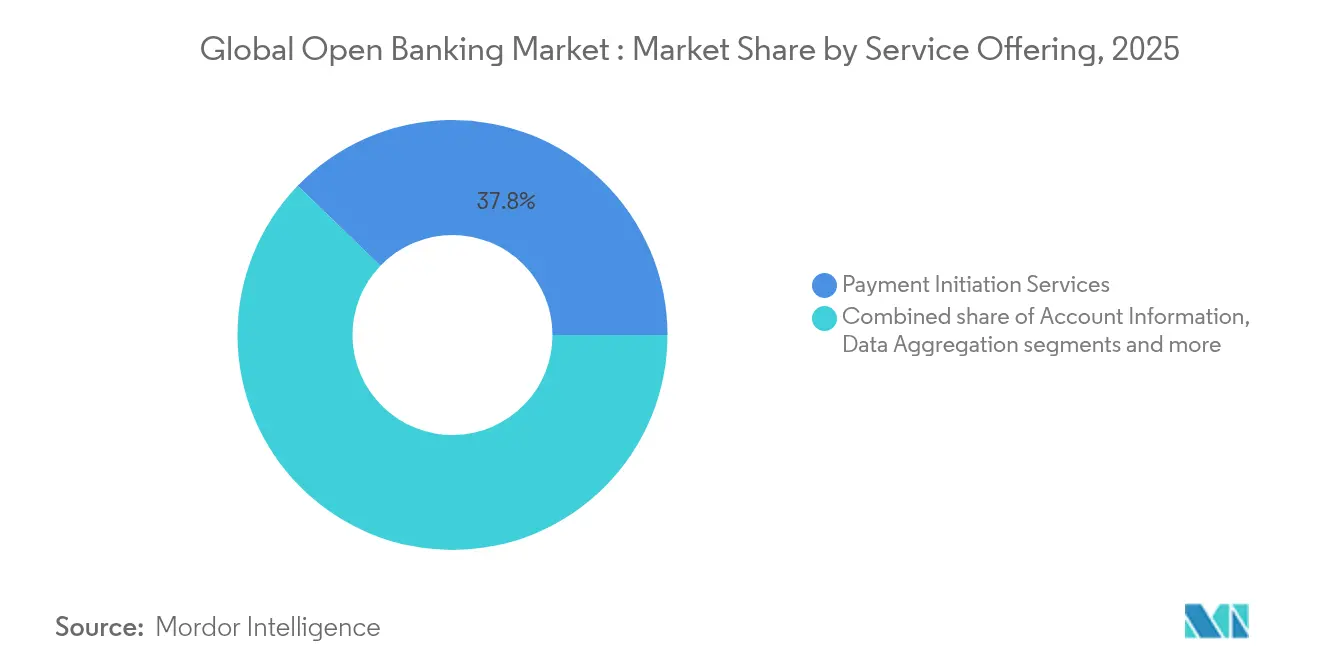

- Par offre de services, les services d'initiation de paiement ont dominé avec une part de revenus de 37,80 % du marché de l'open banking en 2025 ; l'agrégation et l'enrichissement de données devraient se développer à un TCAC de 17,35 % jusqu'en 2031.

- Par utilisateur final, les clients des banques de détail représentaient une part de 53,40 % de la taille du marché de l'open banking en 2025, tandis que les développeurs fintech tiers progressent à un TCAC de 15,85 % jusqu'en 2031.

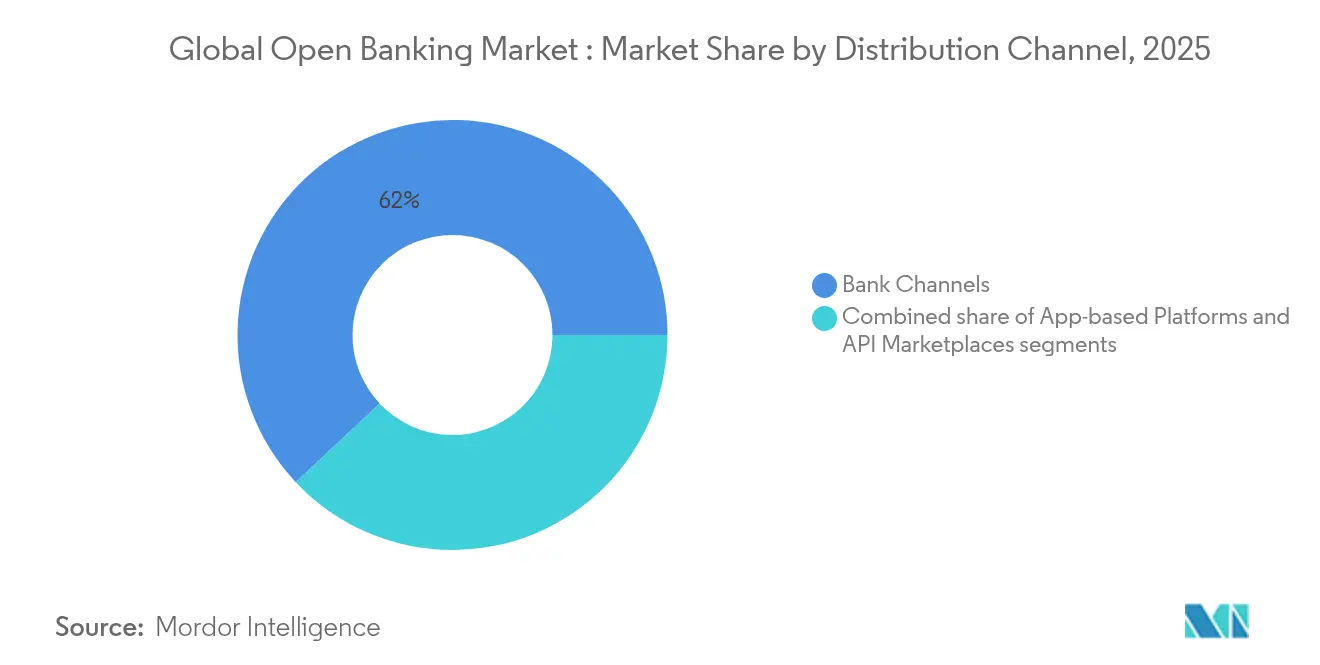

- Par canal de distribution, les canaux bancaires détenaient 62,00 % de la part du marché de l'open banking en 2025 ; les plateformes basées sur des applications enregistrent le TCAC projeté le plus élevé à 15,40 % jusqu'en 2031.

- Par modèle de déploiement, les solutions cloud ont capturé 65,40 % du marché de l'open banking en 2025 et devraient croître à un TCAC de 13,10 %, dépassant les options sur site et hybrides.

- Par géographie, l'Amérique du Nord a représenté 31,85 % des revenus du marché de l'open banking en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 14,20 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'open banking

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Renforcement des mandats réglementaires PSD2 et mondiaux | +3.2% | Europe, Amérique du Nord, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Essor de l'adoption des paiements instantanés de compte à compte | +2.8% | Mondial | Court terme (≤ 2 ans) |

| Demande de services bancaires personnalisés axés sur les données | +2.1% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Attraction de la finance intégrée par les plateformes non bancaires | +1.9% | Mondial | Moyen terme (2 à 4 ans) |

| Convergence des données ouvertes inter-secteurs | +1.4% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Évolutivité et avantages de sécurité de l'infrastructure cloud native | +1.6% | Mondial, plus fort en Amérique du Nord ; en accélération en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des mandats réglementaires PSD2 et mondiaux

Les réglementations PSD3 relatives aux seuils de performance et aux tableaux de bord de consentement sont conçues pour professionnaliser la gestion des API, améliorant ainsi l'efficacité des processus d'intégration. Ces mesures devraient réduire les coûts à long terme pour les fintechs et établir des droits d'accès uniformes dans 95 juridictions dotées de cadres formels d'open banking[1]Autorité bancaire européenne, « Document de consultation PSD3 », eba.europa.eu . De même, la règle de la Section 1033 du CFPB en Amérique du Nord oblige les banques à fournir des données autorisées par les consommateurs via des interfaces sécurisées, s'alignant ainsi sur les tendances mondiales. En mettant en œuvre des normes cohérentes, la dépendance aux connexions sur mesure est minimisée, simplifiant les efforts d'intégration. Ce changement réglementaire permet aux petits établissements financiers d'accéder aux services de l'écosystème avec des coûts de conformité réduits. Collectivement, ces développements sont appelés à créer un paysage d'open banking plus standardisé et accessible à l'échelle mondiale.

Essor de l'adoption des paiements instantanés de compte à compte

En 2023, les volumes mondiaux de paiements instantanés ont atteint 266,21 milliards de transactions, reflétant l'adoption croissante des systèmes de paiement en temps réel dans le monde entier[2]ACI Worldwide, « Prime Time for Real-Time 2024 », aciworldwide.com . D'ici 2028, ces transactions devraient représenter plus de 25 % de l'ensemble des paiements électroniques, soulignant un changement significatif dans les préférences de paiement. La mise en œuvre du règlement sur les paiements instantanés en Europe, prévue pour 2025, rendra obligatoire l'acceptation des virements en temps réel libellés en euros, accélérant davantage cette tendance. Le déploiement par Visa d'une infrastructure de paiement par banque alimentée par Tink démontre l'accent croissant mis sur les solutions de paiement direct vers le compte. De plus, l'expansion des paiements récurrents variables au Royaume-Uni, qui représentent déjà une part notable des transactions locales d'open banking, met en évidence le rôle croissant de l'open banking dans la transformation des écosystèmes de paiement. Collectivement, ces développements indiquent une érosion progressive de la domination des paiements par carte à mesure que les méthodes de paiement en temps réel et de compte à compte gagnent en importance.

Demande de services bancaires personnalisés axés sur les données

Un pourcentage significatif de 73 % des consommateurs montrent une préférence pour les outils de gestion des abonnements qui consolident les données de compte pour une utilisation simplifiée. De plus, 60 % de ces consommateurs font confiance à leurs principaux établissements bancaires pour gérer efficacement ces outils[3]Finextra, « Les consommateurs intéressés par la gestion des abonnements », finextra.com . Les établissements financiers qui exploitent l'analyse des flux de trésorerie font état d'une précision accrue dans la souscription par rapport aux méthodes traditionnelles de notation héritées. Pour rester compétitives, les banques intègrent des ensembles de données externes, notamment les paiements de services publics, les factures de télécommunications et les signaux des réseaux sociaux, dans leurs processus de modélisation prédictive. Ces modèles avancés permettent aux banques de proposer des solutions financières personnalisées, telles que des recommandations d'épargne proactives et des outils de budgétisation automatisés. Cette approche stratégique reflète l'importance croissante de la prise de décision fondée sur les données pour répondre aux attentes évolutives des consommateurs.

Attraction de la finance intégrée par les plateformes non bancaires

Les opérateurs de commerce électronique, de logiciels et de places de marché intègrent de plus en plus des services financiers tels que le crédit, les portefeuilles numériques et l'assurance dans leurs plateformes pour améliorer l'engagement des utilisateurs et fluidifier les transactions. Ces entreprises s'appuient sur des prestataires de services bancaires en tant que service pour gérer efficacement la conformité réglementaire et l'infrastructure de règlement. D'ici 2030, les banques de la région Asie-Pacifique prévoient que les adjacences numériques généreront plus de 40,1 % de leurs revenus totaux, portées par des partenariats avec des entreprises technologiques ciblant les populations sous-bancarisées. Les bacs à sable réglementaires dans des marchés clés comme l'Inde, Singapour et l'Indonésie accélèrent ces développements en établissant des cadres clairs pour le consentement au partage de données. Cette clarté réglementaire permet une collaboration plus fluide entre les établissements financiers et les fournisseurs de technologie, favorisant l'innovation dans les services financiers. En conséquence, l'intégration de la finance intégrée devrait jouer un rôle central dans l'élargissement de l'inclusion financière et la stimulation de la croissance des revenus dans la région.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Préoccupations relatives à la confidentialité des données et à la cybersécurité | –2.1% | Mondial | Court terme (≤ 2 ans) |

| La fragmentation des normes d'API augmente les coûts | –1.8% | Europe, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Hausse des frais de monétisation des API bancaires | –1.2% | Mondial | Moyen terme (2 à 4 ans) |

| Latence des transactions sur les systèmes centraux hérités | –0.8% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la confidentialité des données et à la cybersécurité

L'expansion des surfaces d'API a accru la vulnérabilité aux cyberattaques, contraignant les établissements financiers à réévaluer leurs cadres de sécurité. Les réglementations américaines à venir sont sur le point de transférer la responsabilité des violations aux banques à l'origine des données, entraînant une hausse des dépenses liées à la conformité. La confiance envers les institutions reste faible, seuls 57 % des Américains étant pleinement confiants dans leur capacité à protéger les données partagées, signalant un écart de perception critique qui pourrait freiner la participation des consommateurs. Ce manque de confiance pourrait ralentir l'adoption des services à adhésion volontaire, impactant la croissance des écosystèmes de partage sécurisé des données. De plus, la dépendance continue au grattage d'écran, là où des API sécurisées ne sont pas disponibles, aggrave les risques de sécurité et les inefficacités opérationnelles. Ces facteurs soulignent collectivement le besoin urgent de mesures robustes de sécurité des API et d'initiatives renforcées de renforcement de la confiance des consommateurs.

La fragmentation des normes d'API alourdit les coûts d'intégration

L'Europe héberge plus de 5 000 API bancaires distinctes, dont beaucoup ont été développées avant la PSD2 et manquent de garanties de performance standardisées. Ce paysage fragmenté a contraint les entreprises fintech à reconstruire individuellement les connecteurs d'API pour chaque marché, augmentant la complexité opérationnelle. L'introduction de la PSD3 vise à imposer l'utilisation d'interfaces dédiées, dans le but de rationaliser les processus d'intégration dans l'ensemble de l'écosystème bancaire. Cependant, les établissements financiers dotés de systèmes hérités obsolètes font face à des dépenses de migration importantes, ce qui pose des défis pour obtenir des retours sur investissement à court terme. Ces coûts, combinés aux obstacles techniques liés à la transition vers des systèmes conformes, sont susceptibles d'impacter le rythme d'adoption. En conséquence, les avantages financiers à court terme de la conformité à la PSD3 pourraient rester limités pour les établissements alourdis par une infrastructure héritée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre de services : l'initiation de paiement mène l'innovation en matière de données

En 2025, les services d'initiation de paiement représentaient 37,80 % du marché de l'open banking, portés par la demande croissante des marchands pour des solutions de paiement de compte à compte rentables. L'expansion du segment est également soutenue par des initiatives réglementaires favorisant les systèmes de paiement instantané et la mise en œuvre des paiements récurrents variables (PRV) pour rationaliser la gestion dynamique des abonnements. L'agrégation et l'enrichissement de données, avec un taux de croissance annuel composé de 17,35 %, soulignent l'orientation stratégique du secteur bancaire vers la création de valeur à partir d'informations exploitables plutôt que de données brutes de transaction. L'adoption d'outils de notation prédictive des flux de trésorerie, qui améliorent la précision de la prise de décision, signale un changement significatif de l'analyse descriptive traditionnelle vers l'analyse prescriptive avancée. Ces développements reflètent les priorités évolutives des établissements financiers qui cherchent à optimiser l'efficacité opérationnelle et l'engagement client. Collectivement, ces tendances soulignent l'impact transformateur de la technologie et de la réglementation sur l'écosystème de l'open banking.

Chaque jour, les outils de budgétisation s'appuient encore sur les services d'information sur les comptes, qui offrent aux utilisateurs une vue consolidée de leurs données financières, permettant une meilleure planification et gestion financière. Pendant ce temps, les API de confirmation de fonds jouent un rôle crucial dans le commerce à haute valeur en vérifiant les soldes des comptes avant les transactions, réduisant considérablement les pertes liées à la fraude et garantissant des processus de paiement sécurisés. À mesure que les établissements mettent de plus en plus en œuvre la gestion du consentement à grande échelle, le groupe « autres » comprenant les tableaux de bord de consentement, les moteurs de notation des risques et les plateformes de surveillance de la fraude a gagné en importance. Ces outils améliorent la transparence, l'évaluation des risques et les capacités de détection de la fraude. Ensemble, ces éléments mettent en évidence l'évolution du marché de l'open banking, passant d'une simple efficacité transactionnelle à des offres plus intelligentes et à valeur ajoutée.

Par utilisateur final : la domination du commerce de détail rencontre l'innovation des développeurs

Les clients des banques de détail représentaient 53,40 % de la demande globale en 2025, reflétant l'appétit des consommateurs pour les vues consolidées des comptes, le changement de fournisseur de factures et le paiement par banque à la caisse. Cette tendance souligne l'importance croissante d'expériences bancaires fluides et intégrées pour les consommateurs individuels. Les petites et moyennes entreprises (PME) se tournent vers des flux de dépenses automatisés et des prévisions de flux de trésorerie pour améliorer l'efficacité opérationnelle et la planification financière. Ces outils permettent aux PME de rationaliser leurs processus et de prendre des décisions plus éclairées. Pendant ce temps, les trésoriers d'entreprise se penchent sur des solutions pilotées par API pour les transferts de liquidités et le rapprochement des créances, visant à optimiser la gestion de trésorerie et à améliorer la transparence financière. Les développeurs fintech mènent la charge avec un TCAC robuste de 15,85 %, capitalisant sur des API ouvertes qui facilitent des applications de niche, allant du lissage des revenus des travailleurs indépendants aux passerelles crypto-fiat. Cette croissance reflète la demande croissante de solutions financières innovantes et sur mesure dans divers segments de marché.

L'adoption par les développeurs renforce les effets de réseau, car chaque nouvelle application améliore la valeur globale de l'écosystème et stimule le partage accru des données. Pour attirer et fidéliser des partenaires innovants, les banques se concentrent sur l'amélioration des environnements bac à sable, l'optimisation de la documentation technique et la garantie d'une disponibilité plus élevée grâce à des accords de niveau de service robustes. Ces efforts visent à créer un écosystème plus fiable et convivial pour les développeurs, favorisant la collaboration et l'innovation. Les agences gouvernementales et les fournisseurs de services publics, classés dans la catégorie Autres

, testent activement des cas d'usage tels que le versement de prestations et le financement de la consommation d'énergie. Ces projets pilotes mettent en évidence le potentiel du marché de l'open banking à permettre des services publics numériques intersectoriels fluides. L'adoption croissante dans tous les secteurs démontre la capacité du marché à stimuler l'innovation et l'efficacité opérationnelle dans des secteurs diversifiés.

Par canal de distribution : les banques traditionnelles embrassent la transformation numérique

Les canaux propriétaires des banques représentaient encore 62,00 % des revenus en 2025, témoignant de la dépendance des clients aux applications mobiles de leur banque principale, même à mesure que les agrégateurs externes se multiplient. Cette domination souligne la relation solide entre les banques et leurs clients, ainsi que la commodité et la sécurité offertes par ces applications. Pendant ce temps, les plateformes fintech basées sur des applications connaissent un TCAC robuste de 15,40 %, mettant en évidence la préférence croissante des utilisateurs pour des expériences de budgétisation et d'investissement sur mesure utilisant des extractions de données sécurisées. Ces plateformes répondent à des besoins financiers de niche, offrant des solutions personnalisées que les applications bancaires traditionnelles ne peuvent pas toujours pleinement satisfaire. De plus, les places de marché d'API, où les banques commercialisent des services modulaires, présentent une nouvelle voie, transformant ces entités réglementées en fournisseurs d'infrastructure. Ce changement permet aux banques de monétiser leurs capacités technologiques et ouvre de nouveaux flux de revenus en permettant aux développeurs tiers d'intégrer des services bancaires dans leurs plateformes.

La pandémie de COVID-19 a considérablement accéléré l'engagement mobile, créant des opportunités pour les modèles commerciaux centrés sur les applications. L'augmentation des limites de transaction sur l'authentification biométrique a encore renforcé l'adoption de ces modèles. Les établissements financiers investissent stratégiquement dans des portails développeurs avancés et des notifications d'événements basées sur des webhooks pour élargir leur prestation de services. Cette approche permet aux banques d'aller au-delà des applications natives et de s'intégrer de manière transparente dans les écosystèmes partenaires. En intégrant les services financiers dans les logiciels grand public du quotidien, les banques favorisent des liens plus profonds avec leurs clients. Ces développements mettent en évidence une tendance croissante à une intégration plus étroite entre les services financiers et les plateformes technologiques grand public.

Par modèle de déploiement : l'infrastructure cloud domine la modernisation

Les déploiements cloud représentent 65,40 % des revenus de 2025 et croissent à un TCAC de 13,10 % à mesure que les établissements migrent le traitement central vers des environnements évolutifs et résilients capables de supporter des volumes exponentiels d'appels d'API. Les implémentations cloud deviennent de plus en plus critiques à mesure que le marché de l'open banking se développe, alimenté par l'adoption des normes de messagerie en temps réel ISO 20022 et l'intégration de l'analyse de la fraude pilotée par l'IA. Ces avancées exigent des capacités de calcul en rafale améliorées, que les environnements cloud sont bien équipés pour fournir. Bien que les installations sur site continuent de prospérer dans les zones fortement réglementées en raison des exigences de conformité, elles font face à des pressions de coûts croissantes. Ces pressions découlent de la nécessité d'une gestion continue des correctifs, de cycles fréquents de renouvellement du matériel et de l'incapacité à égaler l'évolutivité et la flexibilité offertes par les solutions cloud.

Les modèles hybrides fonctionnent comme des cadres de transition, permettant aux organisations d'atténuer systématiquement les risques associés aux systèmes centraux hérités. Les organismes de réglementation fournissent de plus en plus des lignes directrices détaillées sur l'externalisation vers le cloud, garantissant la conformité et la clarté opérationnelle pour les établissements financiers. Les projets pilotes de technologie de supervision de la Réserve fédérale mettent en évidence une forte inclination politique vers l'adoption de solutions de paiement cloud natives. En tirant parti des pipelines d'intégration continue et de la conteneurisation, les banques axées sur le cloud améliorent leur agilité opérationnelle et accélèrent le déploiement de fonctionnalités innovantes. Ces avancées permettent l'introduction rapide d'outils tels que les tableaux de bord de consentement et les bacs à sable pour développeurs, qui sont essentiels pour améliorer l'engagement client et la collaboration avec les développeurs. En conséquence, les stratégies axées sur le cloud positionnent les banques pour atteindre une mise sur le marché plus rapide tout en maintenant l'alignement réglementaire et la compétitivité technologique.

Analyse géographique

En 2025, l'Amérique du Nord représentait 31,85 % des revenus, portée par la norme volontaire du Financial Data Exchange et l'utilisation généralisée des API tokenisées par plus de 100 millions de consommateurs pour le partage de données. L'introduction de la règle de la Section 1033 devrait formaliser les droits des consommateurs tout en favorisant la collaboration dans l'ensemble du secteur. Le marché de l'open banking dans la région devrait croître davantage à mesure que les marchands adoptent de plus en plus les options de paiement par banque, notamment dans le contexte des débats en cours sur les frais d'interchange. Cette trajectoire de croissance met en évidence la capacité de la région à tirer parti des cadres réglementaires et des avancées technologiques pour améliorer l'adoption du marché. Le leadership de l'Amérique du Nord en matière d'open banking reflète son alignement stratégique des besoins des consommateurs, du soutien réglementaire et de l'innovation technologique.

La région Asie-Pacifique devrait atteindre un TCAC solide de 14,20 % jusqu'en 2031, soutenue par des infrastructures numériques publiques robustes telles que le rail UPI de l'Inde et le droit aux données des consommateurs en Australie. Les initiatives réglementaires à Singapour et en Indonésie, notamment les bacs à sable fintech, accélèrent les approbations et permettent aux marchés de contourner les systèmes hérités, favorisant une adoption rapide. La croissance de la région est également soutenue par sa capacité à intégrer des solutions innovantes dans son écosystème financier, créant un avantage concurrentiel. Ces développements positionnent l'Asie-Pacifique comme un acteur clé du marché mondial de l'open banking, tirant parti de la prévoyance réglementaire et des avancées technologiques. L'accent mis par la région sur une infrastructure financière évolutive et inclusive souligne son potentiel de croissance soutenue pendant la période de prévision.

Le marché de l'open banking en Amérique latine prend de l'élan, le cadre de finance ouverte du Brésil servant de modèle pour les pays voisins comme la Colombie, qui mettent en œuvre l'initiation de paiement obligatoire. La croissance de la région se caractérise par sa capacité à adapter les cadres réglementaires aux besoins locaux, favorisant l'innovation et l'expansion du marché. Pendant ce temps, le Moyen-Orient et l'Afrique développent des pôles régionaux de services bancaires en tant que service qui localisent la conformité, permettant des services financiers transfrontaliers adaptés à des publics diversifiés. Ces écosystèmes soulignent l'importance d'aligner les stratégies réglementaires sur les demandes du marché pour stimuler l'adoption et la croissance. Les trajectoires variées dans ces régions illustrent l'adaptabilité du marché de l'open banking à des contextes réglementaires et infrastructurels distincts, garantissant sa pertinence et son évolutivité.

Paysage concurrentiel

La concentration des revenus parmi les cinq premiers fournisseurs représente un quart du chiffre d'affaires total, soulignant la nature fragmentée du marché, créant des opportunités de changements rapides de parts de marché par le biais de fusions, d'acquisitions ou de spécialisations verticales. L'acquisition de Tink par Visa et la collaboration de Mastercard avec Thought Machine illustrent les mouvements stratégiques des réseaux de paiement pour renforcer les capacités d'API, visant à protéger les revenus d'interchange et à s'engager dans des flux de paiement directs vers le compte. Pendant ce temps, les banques traditionnelles comme Deutsche Bank évoluent vers des plateformes de services, permettant aux marchands d'adopter des API de paiement par banque plutôt que de simplement se concurrencer sur les taux de dépôt. Cette évolution signale une tendance sectorielle plus large : les établissements financiers gravitent vers des modèles basés sur des plateformes pour enrichir leurs offres de services et maintenir leur pertinence sur le marché. Ces dynamiques changeantes soulignent l'importance croissante de l'innovation pilotée par les API comme clé de l'avantage concurrentiel dans le paysage des paiements.

Les acteurs de niche se taillent une place dans des domaines tels que la souscription basée sur les flux de trésorerie, la gestion des abonnements et les services de trésorerie pour les PME, tirant parti d'informations sur les données qui échappent souvent aux grands acteurs établis. Les paiements transfrontaliers se distinguent comme une voie de croissance lucrative ; des API harmonisées promettent de réduire les frais bancaires correspondants et les délais de règlement. Des entités comme SWIFT, le CPMI et divers systèmes régionaux de paiement instantané collaborent, repoussant les limites dans ce domaine. Les stratégies de marché réussies mettent en avant l'expérience développeur, en mettant l'accent sur une documentation claire, des métriques de disponibilité transparentes et un engagement communautaire dynamique. Ces tactiques visent à forger des effets de réseau robustes, à augmenter les coûts de changement et à consolider les positions concurrentielles.

L'évolution de l'écosystème des paiements reflète un changement plus large vers l'innovation et l'adaptabilité. Les réseaux de paiement et les établissements financiers accordent de plus en plus la priorité aux solutions pilotées par les API pour rester compétitifs et pertinents. En se concentrant sur des modèles basés sur des plateformes et en tirant parti des informations sur les données, tant les acteurs établis que les acteurs de niche répondent aux demandes émergentes du marché. Les efforts collaboratifs dans les paiements transfrontaliers et les avancées dans les systèmes de paiement instantané stimulent davantage les opportunités de croissance. Les stratégies gagnantes sur ce marché mettent l'accent sur l'amélioration de l'expérience développeur et la promotion de l'engagement communautaire. Ces approches visent à établir des effets de réseau solides et à sécuriser un positionnement concurrentiel à long terme.

Leaders du secteur de l'open banking

Plaid Inc.

TrueLayer Ltd.

Trustly Group AB

Yapily Ltd.

Finicity (Mastercard)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Experian et Plaid ont formé un partenariat pour intégrer des données de flux de trésorerie en temps réel dans les rapports aux consommateurs d'Experian, améliorant la souscription pour les emprunteurs à historique de crédit limité.

- Avril 2025 : Capital One a finalisé son acquisition de Discover Financial Services pour 35,3 milliards USD après avoir obtenu l'approbation de la Réserve fédérale.

- Janvier 2025 : Openbank a étendu sa couverture en Allemagne en proposant des IBAN locaux et des prêts personnels jusqu'à 24 997 USD.

- Novembre 2024 : Bank of New Zealand a acquis BlinkPay pour approfondir ses capacités nationales d'open banking.

Périmètre du rapport sur le marché mondial de l'open banking

L'open banking dans le secteur des services financiers facilite le partage de données financières via des interfaces de programmation d'applications entre les banques et d'autres prestataires de services. Les banques ont souvent maintenu des systèmes fermés qui hébergent les données financières de leurs clients. Ce rapport vise à fournir une analyse détaillée du marché de l'open banking. Il se concentre sur la dynamique du marché, les tendances émergentes dans les segments et les marchés régionaux, ainsi que sur les perspectives relatives aux différents types de produits et d'applications. Il analyse également les principaux acteurs du marché et le paysage concurrentiel. Le marché de l'open banking est segmenté par services bancaires, qui comprennent les services bancaires et les marchés de capitaux, les paiements, les monnaies numériques et les services à valeur ajoutée ; par canal de distribution, notamment le canal bancaire, le marché des applications, les distributeurs et les agrégateurs ; par modèle de déploiement, notamment sur site, cloud et hybride, et par géographie, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient. Le rapport offre la taille du marché et les prévisions pour le marché de l'open banking en termes de revenus (USD) pour tous les segments susmentionnés.

| Agrégation et enrichissement de données |

| Confirmation de fonds |

| Autres |

| Clients des banques de détail |

| PME |

| Entreprises commerciales et d'entreprise |

| Développeurs fintech tiers |

| Autres |

| Canaux bancaires |

| Plateformes basées sur des applications |

| Places de marché d'API |

| Cloud |

| Sur site |

| Hybride |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Services d'information sur les comptes | Agrégation et enrichissement de données | |

| Confirmation de fonds | ||

| Autres | ||

| Par utilisateur final (valeur) | Clients des banques de détail | |

| PME | ||

| Entreprises commerciales et d'entreprise | ||

| Développeurs fintech tiers | ||

| Autres | ||

| Par canal de distribution (valeur) | Canaux bancaires | |

| Plateformes basées sur des applications | ||

| Places de marché d'API | ||

| Par modèle de déploiement | Cloud | |

| Sur site | ||

| Hybride | ||

| Par géographie (valeur) | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial de l'open banking ?

Le marché mondial de l'open banking est évalué à 29,78 milliards USD en 2026.

À quelle vitesse le marché mondial de l'open banking devrait-il croître ?

Le marché devrait se développer à un TCAC de 14,95 %, pour atteindre 59,81 milliards USD d'ici 2031.

Quelle région est en tête en termes de revenus de l'open banking ?

L'Amérique du Nord est en tête avec une part de marché de 31,85 % en 2025.

Quel segment de services connaît la croissance la plus rapide ?

Les services d'agrégation et d'enrichissement de données se développent à un TCAC de 17,35 % jusqu'en 2031.

Pourquoi le déploiement cloud est-il dominant dans l'open banking ?

Les solutions cloud offrent une capacité évolutive pour les volumes élevés d'appels d'API et représentent 65,40 % de la part de marché en 2025.

Quel est le degré de fragmentation du paysage concurrentiel ?

La distribution des revenus indique une forte concentration du marché, les cinq premières entreprises représentant une part substantielle.

Dernière mise à jour de la page le: