Taille et parts du marché bancaire de détail au Brésil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

| Taille du Marché (2026) | 158.67 Milliards de dollars |

| Taille du Marché (2031) | 235.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.23% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché bancaire de détail au Brésil par Mordor Intelligence

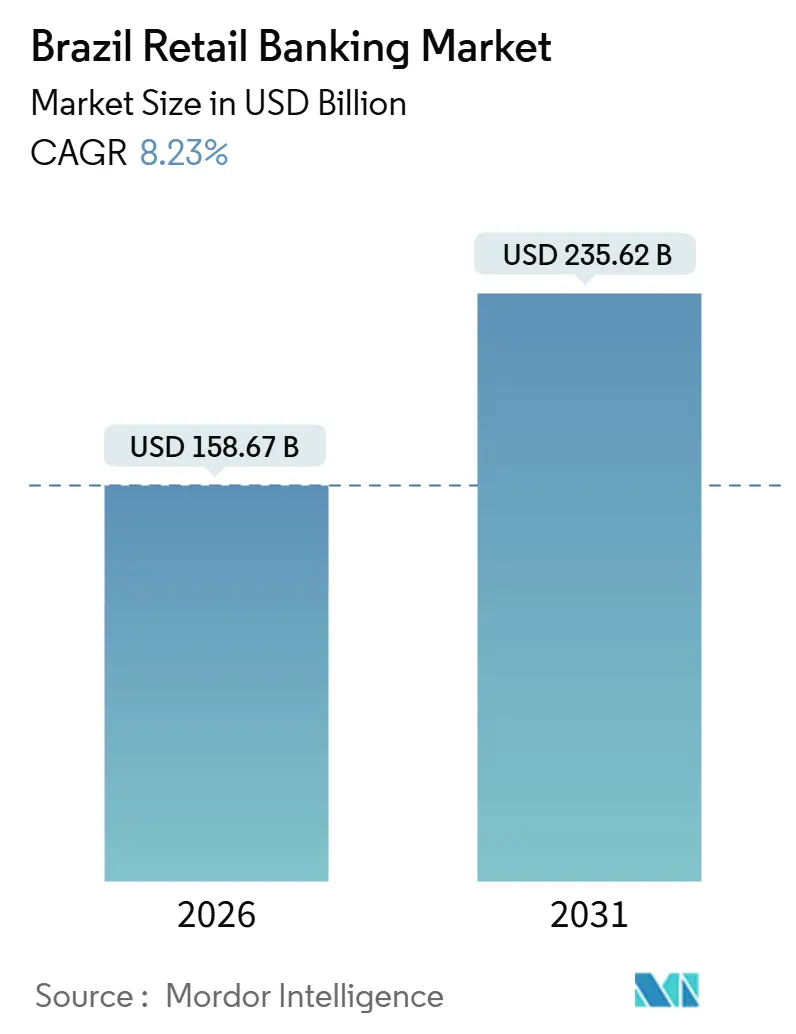

La taille du marché bancaire de détail au Brésil est de 158,67 milliards USD en 2026 et devrait atteindre 235,62 milliards USD d'ici 2031, avec un CAGR de 8,23 %. L'adoption des paiements instantanés à l'échelle nationale, le partage obligatoire des données dans le cadre de la finance ouverte et l'entrée d'acteurs 100 % numériques reconfigurent les dynamiques d'origination, de vente croisée et d'économie de financement sur le marché bancaire de détail au Brésil. La finance ouverte a enregistré des dizaines de millions de consentements autorisés et des milliards de demandes de données hebdomadaires, permettant aux prêteurs d'affiner leur souscription et de réduire les frictions dans les parcours d'intégration et de refinancement sur le marché bancaire de détail au Brésil. Les banques nationales ancrent toujours l'échelle sur le marché bancaire de détail au Brésil, tandis que les néobanques s'appuient sur des coûts de service inférieurs et des modèles de risque pilotés par les données, qui ont soutenu un ROE de 19,1 % pour les banques numériques à mi-2024, signalant un changement durable dans la dynamique concurrentielle.

Principaux enseignements du rapport

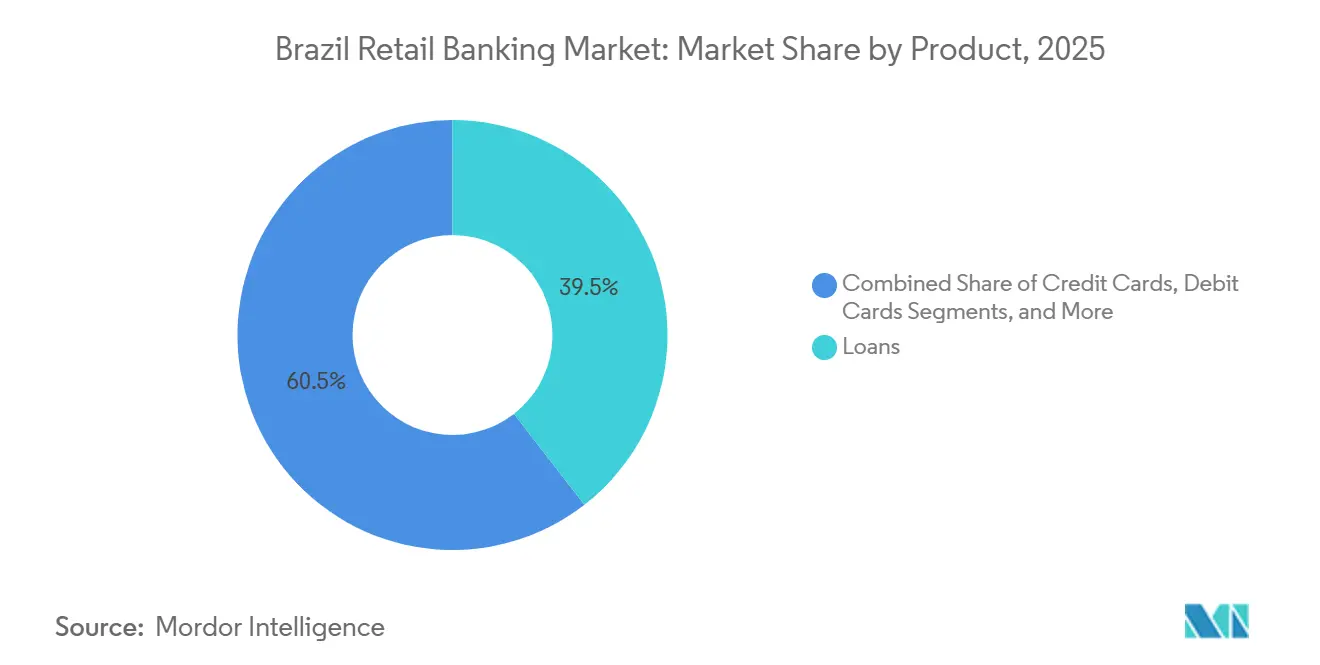

- Par produit, les prêts détenaient 39,48 % des parts du marché bancaire de détail au Brésil en 2025 ; les cartes de crédit devraient croître à un CAGR de 12,21 % jusqu'en 2031.

- Par canal, la banque hors ligne représentait 56,52 % de la valeur des transactions des parts du marché bancaire de détail au Brésil en 2025, tandis que la banque en ligne devrait enregistrer un CAGR de 14,19 % jusqu'en 2031.

- Par groupe d'âge des clients, la cohorte des 29–44 ans détenait 42,61 % des comptes clients des parts du marché bancaire de détail au Brésil en 2025, tandis que le segment des 18–28 ans devrait se développer à un CAGR de 13,43 % jusqu'en 2031.

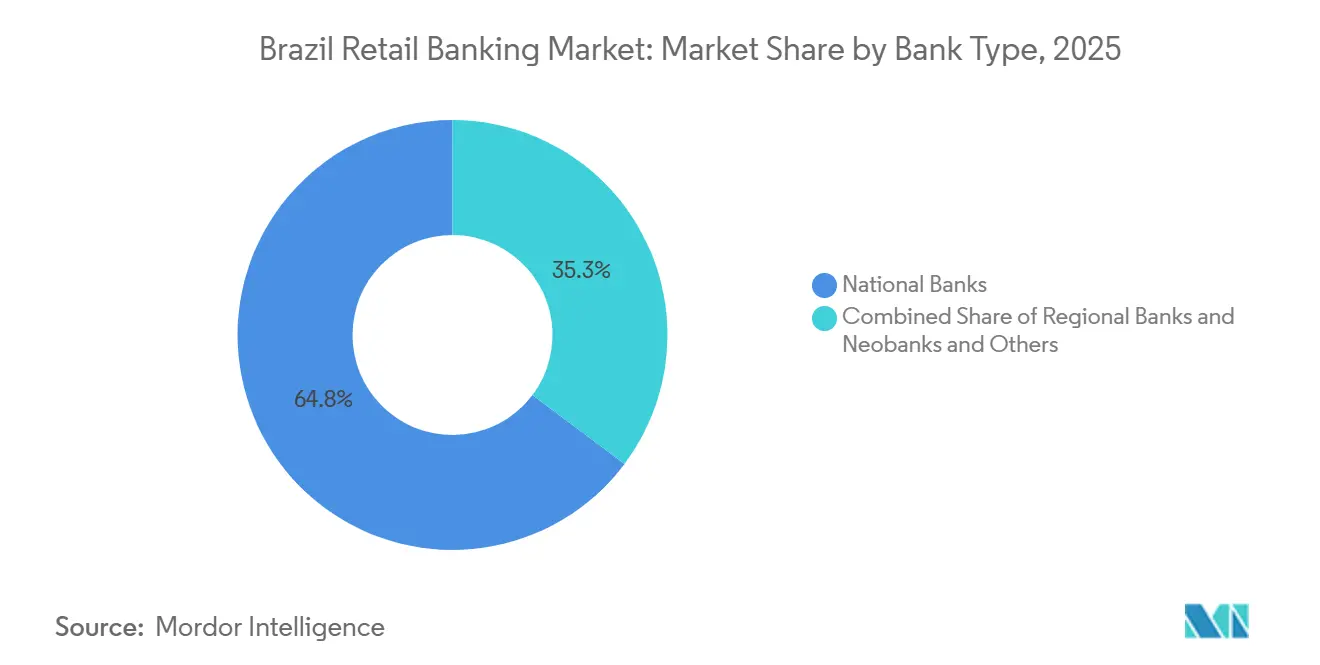

- Par type de banque, les banques nationales commandaient 64,75 % des parts du marché bancaire de détail au Brésil en 2025, tandis que les néobanques et autres devraient afficher un CAGR de 15,87 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché bancaire de détail au Brésil

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption des paiements instantanés Pix accélérant la croissance des comptes | +2.8% | National, plus fort dans le Sud-Est, le Nord-Est et le Sud | Moyen terme (2-4 ans) |

| Réglementations sur la finance ouverte stimulant l'innovation produit et la concurrence | +1.9% | National, avec la plus forte adoption dans les grands centres urbains | Moyen terme (2-4 ans) |

| Essor des banques challengers 100 % numériques favorisant l'inclusion financière | +2.1% | National, fort dans les régions sous-bancarisées et parmi la cohorte des 18–28 ans | Long terme (≥ 4 ans) |

| Programmes de transferts sociaux gouvernementaux stimulant les volumes de dépôts | +0.9% | National, concentré dans les tranches à faibles revenus | Court terme (≤ 2 ans) |

| Pénétration des smartphones permettant l'intégration bancaire axée sur le mobile | +1.3% | National, plus fort dans les zones métropolitaines | Moyen terme (2-4 ans) |

| Volatilité des taux d'intérêt préservant des marges élevées sur les prêts au détail | -0.7% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption des paiements instantanés Pix accélérant la croissance des comptes

PIX, le système de paiement instantané du Brésil, couvre 90 % de la population, ayant un impact positif sur l'inclusion financière, l'économie informelle et les petites et moyennes entreprises (PME). Les flux de personne à entreprise ont dépassé les transferts de personne à personne fin 2025, indiquant une adoption plus profonde par les commerçants qui s'aligne sur des coûts d'acceptation inférieurs à ceux des commissions d'interchange par carte, ce qui améliore le fonds de roulement des petits vendeurs sur le marché bancaire de détail au Brésil. Le règlement en temps réel a réduit les frictions du cycle de trésorerie pour les grands acheteurs et leurs réseaux de fournisseurs, avec des études de cas documentées montrant que les délais de paiement sont passés de minutes à secondes pour les producteurs agricoles, ce qui soutient la liquidité et les décisions de réinvestissement. La gouvernance de Pix par la banque centrale a ajouté des outils de résolution des litiges et des améliorations continues de la prévention de la fraude, qui renforcent la confiance et soutiennent l'expansion vers les cas d'usage de facturation récurrente et de point de vente sur le marché bancaire de détail au Brésil. À mesure que Pix pénètre les cas d'usage d'abonnement et de facturation, les pools d'activité des commerçants et des consommateurs élargissent la base adressable pour la vente croisée vers les comptes courants, les cartes et le crédit de faible montant sur le marché bancaire de détail au Brésil.

Réglementations sur la finance ouverte stimulant l'innovation produit et la concurrence

La finance ouverte a évolué sous des règles de réciprocité qui exigent le partage des données par toutes les institutions réglementées, avec des dizaines de millions de consentements clients et des milliards d'appels API hebdomadaires enregistrés à mesure que le cadre a mûri jusqu'en 2025. L'architecture prend en charge l'initiation de paiements sur des rails consentis et la prise de décision de crédit qui intègre les historiques de paie, de transactions et de portefeuilles de plusieurs institutions, ce qui réduit l'asymétrie d'information et accélère le délai de décision sur le marché bancaire de détail au Brésil. La feuille de route 2025–2026 de la banque centrale comprend des services de portabilité du crédit avec une disponibilité publique prévue pour début 2026, ce qui permet un changement de prêteur sans friction et intensifie la concurrence par les prix sur le crédit non garanti et à remboursement sur salaire. L'agrégation des données d'investissement continue de s'étendre, permettant aux clients de consolider les vues de leurs comptes auprès de courtiers et de banques, ce qui renforce les démarches de vente croisée des plateformes de gestion de patrimoine et des banques universelles.

Essor des banques challengers 100 % numériques favorisant l'inclusion financière

Le ROE des banques numériques est passé à 19,1 % à mi-2024, grâce à l'amélioration de l'effet de levier opérationnel et à des charges de provisionnement inférieures à celles des institutions traditionnelles, validant des économies unitaires évolutives pour les acteurs axés sur le mobile sur le marché bancaire de détail au Brésil. Nubank a déclaré 123 millions de clients au Brésil, au Mexique et en Colombie, et un chiffre d'affaires trimestriel record de 3,7 milliards USD au T2 2025, tandis que les taux d'activité sont restés supérieurs à 83 %, ce qui indique un engagement durable dans les produits de base et les compléments [1]Banco Central do Brasil, "Rapport sur la politique monétaire – Juin 2025," Banco Central do Brasil, bcb.gov.br. Inter a clôturé le T3 2025 avec 41 millions de clients au total et 24 millions de comptes actifs, faisant croître son portefeuille de crédit à un rythme trois fois supérieur à celui du marché grâce aux offres de paie privée et aux améliorations de l'expérience client qui ont contenu les ratios de créances douteuses malgré les vents contraires macroéconomiques [2]OCDE, "Brésil : Perspectives économiques de l'OCDE, Volume 2025 Numéro 1," OCDE, oecd.org. L'accès aux paiements instantanés a également élargi la participation, des recherches multilatérales notant que Pix a permis à des dizaines de millions de personnes d'effectuer leurs premiers transferts de compte à compte, ce qui a élargi l'entonnoir pour l'intégration numérique et les services financiers de base sur le marché bancaire de détail au Brésil. La parité réglementaire en matière de KYC, de lutte contre le blanchiment d'argent et d'authentification, appliquée par la banque centrale, aligne les normes de conformité des challengers sur celles des acteurs établis et soutient la confiance dans la poursuite de la montée en puissance.

Volatilité des taux d'intérêt préservant des marges élevées sur les prêts au détail

Les communications de la banque centrale en 2025 ont mis l'accent sur une orientation nettement restrictive pour une période prolongée afin d'assurer la convergence de l'inflation vers la cible, ce qui a maintenu des marges élevées sur les prêts au détail et une offre de crédit prudente sur le marché bancaire de détail au Brésil. Les coûts du crédit aux ménages non affecté ont augmenté plus vite que les taux directeurs au cours de l'année, les banques intégrant des risques de délinquance croissants dans leurs tarifications sur les cartes de crédit et les découverts [3]BrazilCham, "Inter&Co publie des résultats records au T3 2025, portés par une expansion du crédit de 30 % et une croissance du revenu net de 39 %," Chambre de commerce brésilo-américaine, brazilcham.com. Les conditions de financement externe se sont resserrées alors que les rendements obligataires des marchés frontières ont grimpé vers des niveaux à deux chiffres en moyenne depuis avril 2025, ce qui a alourdi les coûts de financement en gros pour les institutions accédant aux marchés internationaux. Les prévisions de la banque centrale indiquaient une croissance réelle du crédit plus lente en 2025 et 2026 par rapport à 2024, en accord avec des conditions financières plus strictes et des primes de risque plus élevées sur le marché bancaire de détail au Brésil. Les règles de fonds propres et d'effet de levier dans le cadre de Bâle III ont continué de contraindre la croissance du bilan, ce qui a encouragé une orientation vers des produits de détail à marges plus élevées par rapport aux facilités d'entreprise à marges plus faibles.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Niveau élevé de délinquance sur le crédit parmi les emprunteurs à faibles revenus | -1.2% | National, concentré dans les tranches à faibles revenus et les portefeuilles ruraux | Court terme (≤ 2 ans) |

| Compression de la marge nette d'intérêt due aux baisses du taux Selic | -0.8% | National | Moyen terme (2-4 ans) |

| Forte concentration du marché freinant la montée en puissance des nouveaux entrants | -0.5% | National | Long terme (≥ 4 ans) |

| Hausse de la cyberfraude et des coûts de conformité | -0.6% | National, avec un impact élevé sur les établissements de paiement et les fournisseurs de services bancaires en tant que service | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Compression de la marge nette d'intérêt due aux baisses du taux Selic

La marge nette d'intérêt déclarée d'une banque numérique de premier plan a baissé au T1 2025, les coûts de financement ayant augmenté plus vite que la réévaluation des actifs, et sa marge nette d'intérêt ajustée au risque a également diminué en raison de provisions pour pertes sur créances plus élevées dans un mix en évolution. Les projections de la banque centrale indiquaient une croissance nominale et réelle du crédit plus lente en 2025 et 2026 qu'en 2024, ce qui a créé un contexte de marges plus serrées et d'originations prudentes sur le marché bancaire de détail au Brésil. L'octroi de crédit non affecté aux ménages s'est modéré fin 2024 et s'est orienté vers des modalités d'urgence comme les cartes renouvelables et les découverts, ce qui a raccourci les durées moyennes et concentré le risque de refinancement. Le crédit immobilier a ralenti à mesure que le coût des opérations augmentait avec le resserrement de la politique monétaire, ce qui a pesé sur l'accessibilité financière des prêts hypothécaires et les volumes. Les prévisions macroéconomiques indiquaient un ralentissement de la croissance du PIB jusqu'en 2026 avec une inflation supérieure à la cible, renforçant une orientation restrictive de la politique qui maintiendra les coûts de passif élevés par rapport aux rendements des actifs sur le marché bancaire de détail au Brésil [4]Nu Holdings, "Nubank dépose une demande de charte de banque nationale américaine," Nu Holdings, international.nubank.com.br.

Hausse de la cyberfraude et des coûts de conformité

Les investissements dans la technologie et le contrôle des risques ont alourdi les charges hors intérêts des principales banques en 2025, les institutions ayant renforcé leurs systèmes et modernisé leur infrastructure pour les canaux numériques sur le marché bancaire de détail au Brésil. Les superviseurs ont élargi le modèle d'évaluation des risques et des contrôles pour capturer les pratiques agressives, le surendettement et les risques de conduite liés aux incitations, le prochain cycle élargissant le périmètre à des entrants supplémentaires à partir de janvier 2026. Les exigences en matière de gestion du risque climatique ont progressé tout au long de 2025, l'exposition du système à la sécheresse et au stress hydrique étant fréquemment citée, et davantage d'institutions signalant des impacts tangibles par rapport à l'année précédente, ce qui alourdit les charges de divulgation et de modélisation des risques. L'agenda 2025–2026 de la banque centrale a priorisé la poursuite des améliorations de la finance ouverte, de la sécurité des paiements et des outils de supervision, renforçant un périmètre de conformité plus strict pour les acteurs établis et les fintechs sur le marché bancaire de détail au Brésil. L'accumulation des dépenses en cybersécurité et des tâches de reporting réglementaire augmente les coûts fixes de participation, ce qui est plus difficile à gérer pour les acteurs de taille intermédiaire qui ne disposent pas de bases de revenus diversifiées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : le crédit garanti ancre les portefeuilles tandis que les cartes non garanties progressent rapidement

Les prêts ont capturé 39,48 % des parts du marché bancaire de détail au Brésil en 2025, les facilités garanties et la cession de créances sur salaire ayant soutenu une faible sévérité des pertes et des flux de remboursement prévisibles. Les cartes de crédit, bien que plus petites en base, devraient se développer à un CAGR de 12,21 % jusqu'en 2031, les plans de versements et les soldes renouvelables s'étendant au sein des canaux numériques sur le marché bancaire de détail au Brésil. L'utilisation croissante par les consommateurs des transferts en temps réel a alimenté les soldes des comptes courants qui servent de réserves de liquidité pour les paiements quotidiens et le règlement des factures, élargissant la vente croisée vers le crédit à court terme. La carte de débit reste largement détenue et constitue une voie vers les portefeuilles sans contact et mobiles, ce qui réduit la dépendance aux espèces à mesure que la densité d'acceptation par les commerçants augmente. Le regroupement de produits qui lie les paiements, les dépôts et l'épargne dans des expériences basées sur des applications améliore encore l'engagement et les voies de monétisation tout en maintenant des coûts de distribution réduits sur le marché bancaire de détail au Brésil.

Les changements de politique ont reconfiguré le mix en 2025. La législation a élargi l'éligibilité aux prélèvements sur salaire et ajouté des voies de garantie, ce qui a débloqué des millions d'originations à des taux moyens inférieurs à ceux des prêts personnels non liés à la paie et a élargi l'accès dans les segments sous-desservis du secteur bancaire de détail au Brésil. Le financement automobile a augmenté, mais les normes se sont assouplies, notamment avec des ratios prêt/valeur plus élevés et des véhicules plus anciens, ce qui accroît la sensibilité à la valeur résiduelle en cas de ralentissement cyclique. Le crédit immobilier a ralenti à mesure que les coûts de financement ont augmenté, ce qui a pesé sur l'accessibilité financière et les nouvelles originations même si les programmes de logement ont continué à soutenir les ménages à faibles revenus. La délinquance sur le crédit rural a atteint un niveau record dans les séries chronologiques à mi-2025 en raison d'événements climatiques et de la volatilité des matières premières, mettant en évidence les risques de concentration des expositions dans des sous-portefeuilles spécifiques. Sur les lignes non garanties, le service de la dette sur les cartes de crédit est resté élevé et a reflété l'utilisation persistante de modalités renouvelables à coût plus élevé qui sont sensibles aux conditions macroéconomiques sur le marché bancaire de détail au Brésil.

Par canal : les rails numériques gagnent des parts tandis que les agences se réduisent

La banque hors ligne a conservé 56,52 % de la valeur du marché en 2025, tandis que la banque en ligne devrait croître à un CAGR de 14,19 % jusqu'en 2031, les smartphones et les paiements instantanés réduisant le besoin d'interactions en personne sur le marché bancaire de détail au Brésil. Les transactions en temps réel ont atteint des milliards par mois et représentaient plus d'un quart des paiements au détail fin 2025, une tendance renforcée par des coûts d'acceptation plus faibles pour les commerçants et des expériences de point de vente fluides. Les taux de connexion hebdomadaires et l'engagement mobile ont soutenu l'argumentaire des modèles à faible présence en agence, les consommateurs adoptant les fonctionnalités de portefeuille, le règlement des factures et les paiements QR ou sans contact en caisse. Le trafic API a fortement augmenté et prend désormais en charge l'agrégation de comptes, l'initiation de paiements et les parcours de refinancement automatisés, ce qui brouille les frontières entre les canaux bancaires et non bancaires sur le marché bancaire de détail au Brésil. Les portefeuilles numériques et les méthodes sans contact ont progressé en 2025, accélérant davantage l'adoption du paiement par contact et réduisant les retraits d'espèces grâce à la fonctionnalité Pix Saque.

Les acteurs établis et les challengers ont tous deux optimisé leurs distributions. La banque centrale a mis en évidence la rationalisation continue des agences comme levier pour réduire le coût de service, ce qui s'est reflété dans l'amélioration de l'efficacité à grande échelle pour les principales banques en 2025. Un grand acteur établi a déclaré un ratio d'efficacité au deuxième trimestre au Brésil de 36,9 % parallèlement à des investissements technologiques croissants, indiquant une discipline des coûts même si les dépenses numériques se poursuivent. La finance ouverte ajoutera la portabilité du crédit en 2026, ce qui intensifiera la concurrence pour les soldes et comprimera les frictions liées au changement de prestataire, ce qui remet en question le pouvoir de tarification hérité mais débloque des gains de parts pour les équipes disposant de parcours d'intégration et de service supérieurs sur le marché bancaire de détail au Brésil. Alors que les paiements alternatifs réduisent les pools de commissions liés à l'acquisition par carte et aux services hérités, les institutions continuent de réévaluer les offres groupées et de s'orienter vers des offres modulaires pouvant être intégrées dans des plateformes partenaires sur le marché bancaire de détail au Brésil. La taille du marché bancaire de détail au Brésil bénéficie d'une plus grande optionnalité des canaux, mais les courbes de coûts continuent de favoriser la distribution axée sur le numérique à grande échelle.

Par groupe d'âge des clients : les millennials dominent les soldes, la génération Z stimule la croissance

La cohorte des 29–44 ans détenait 42,61 % des comptes clients en 2025, reflétant les années de revenus maximaux et une plus grande adoption des prêts hypothécaires et des cartes de crédit sur le marché bancaire de détail au Brésil. Le segment des 18–28 ans devrait croître plus rapidement à un CAGR de 13,43 % jusqu'en 2031, l'intégration numérique, la finance ouverte et les dépôts liés aux prestations sociales créant des relations précoces qui s'étendent dans le temps. Les données d'activité montrent que les consommateurs âgés de 20 à 39 ans représentent la majorité des transactions sur les rails de paiement instantané, ce qui soutient les stratégies d'acquisition axées sur le mobile et la pénétration de la vente croisée sur les lignes de dépôt, de carte et de versements. Les produits axés sur les jeunes d'une néobanque de premier plan ont obtenu une reconnaissance sectorielle en 2025 pour l'autonomisation financière et la littératie financière, indiquant l'importance des expériences personnalisées pour les jeunes utilisateurs sur le marché bancaire de détail au Brésil. Pour les cohortes plus âgées, les prêts à remboursement sur salaire et les dynamiques de revenus liés aux retraites ancrent des profils de remboursement stables et des soldes de dépôts, qui restent un pilier central même si l'utilisation des canaux numériques augmente.

Les schémas d'expansion du crédit varient selon le revenu et l'âge. Le crédit s'accélère pour les ménages à faibles revenus qui utilisent fréquemment des modalités d'urgence comme les découverts et les cartes renouvelables, qui comportent un risque plus élevé et sont plus sensibles aux cycles de taux. La banque centrale a noté que le crédit d'urgence est resté élevé jusqu'à fin 2025, ce qui signale des risques de stress budgétaire pouvant affecter les emprunteurs plus jeunes et à faibles revenus sur le marché bancaire de détail au Brésil. Un acteur numérique établi a ajouté plus d'un million de clients actifs au T3 2025, élargissant sa base active tout en maintenant des créances douteuses stables grâce à des contrôles de produits et de risques alignés sur les offres de paie privée. Les normes de protection de la vie privée dès la conception et de gestion du consentement dans le cadre de la finance ouverte, surveillées par les superviseurs, soutiennent des offres adaptées à l'âge et un marketing responsable sur le marché bancaire de détail au Brésil. Dans l'ensemble, la dynamique démographique reste un vent arrière constructif à mesure que l'engagement mobile augmente et que les événements liés aux étapes de vie déclenchent l'adoption de produits multiples.

Par type de banque : les acteurs établis détiennent les actifs, les néobanques saisissent la croissance

Les banques nationales détenaient 64,75 % du marché bancaire de détail au Brésil en 2025 et ont continué à afficher une forte rentabilité à grande échelle, avec une cohorte des 5 premières réalisant des bénéfices trimestriels agrégés supérieurs à 29 milliards BRL. Les néobanques et autres entrants axés sur le numérique devraient croître à un CAGR de 15,87 % jusqu'en 2031, soutenus par une distribution à faible coût, une souscription pilotée par les données et une infrastructure physique plus légère sur le marché bancaire de détail au Brésil. Le ROE des banques numériques a atteint 19,1 % à mi-2024, au-dessus de la moyenne du système, reflétant des modèles de monétisation arrivant à maturité et un meilleur contrôle des coûts. Une grande banque universelle a déclaré 11,5 milliards BRL de revenu net récurrent au T2 2025 avec une efficacité améliorée, tandis qu'un acteur numérique de premier plan a affiché 3,7 milliards USD de chiffre d'affaires au T2 2025 avec une activité utilisateur soutenue. Les prêteurs régionaux et les coopératives maintiennent une force de niche dans le crédit agricole et aux PME, bien que les cycles climatiques et des matières premières aient mis à l'épreuve les résultats en matière de risque en 2025.

Les vecteurs stratégiques continuent de diverger. Les acteurs établis rationalisent les agences, investissent dans la technologie et affinent les mix de produits vers des offres garanties et basées sur les commissions dans le cadre d'une gestion plus stricte des fonds propres et de la liquidité dans le secteur bancaire de détail au Brésil. Les challengers privilégient la croissance des clients, la souscription améliorée par l'IA et la finance intégrée via des partenariats, tout en développant leurs empreintes internationales là où les approbations réglementaires locales progressent. L'accent mis par les superviseurs sur la conduite, le risque climatique et la résilience opérationnelle élargit les charges de conformité dans l'ensemble du secteur, ce qui augmente les coûts fixes et favorise les acteurs dotés d'une gouvernance solide. L'équilibre du pouvoir de marché reste avec les grands acteurs établis, mais le vecteur de croissance continue de favoriser les modèles axés sur le numérique sur le marché bancaire de détail au Brésil. La taille du marché bancaire de détail au Brésil devrait bénéficier à la fois de l'échelle des acteurs établis et du rythme d'innovation des challengers à mesure que la finance ouverte s'approfondit.

Analyse géographique

L'utilisation régionale des paiements instantanés met en évidence des asymétries qui éclairent les choix de distribution. Le Sud-Est représentait 42,8 % des transactions Pix en 2025, reflétant la concentration de sièges financiers, la densité des commerçants et les clusters urbains à hauts revenus de la région sur le marché bancaire de détail au Brésil. São Paulo à elle seule a généré 23,8 % des transactions Pix, tandis que Rio de Janeiro en représentait 8,8 % et Minas Gerais 8,3 %, reflétant leurs rôles dans le commerce, l'énergie, les services et l'exploitation minière. Le Nord-Est a contribué à 26,6 % de l'activité Pix, porté par l'adoption mobile parmi les jeunes démographies et la large acceptation par les petits commerçants, ce qui a réduit la dépendance aux espèces. Le Sud a capturé 12,3 % de l'utilisation de Pix, avec le Paraná à 5,0 % soutenu par les flux manufacturiers et d'exportation, un profil qui informe les propositions de trésorerie et de PME des banques sur le marché bancaire de détail au Brésil. Le Nord et le Centre-Ouest ont affiché des parts plus faibles mais ont montré une croissance régulière liée aux corridors logistiques, à l'agrobusiness et aux concentrations de paie fédérale qui alimentent les dépôts et les volumes de paiement.

Les conditions de risque et de croissance ont divergé par État en 2025. La banque centrale a documenté des événements climatiques qui ont fait monter les délinquances rurales à un niveau record dans les séries, les États du Sud faisant face à un stress aigu qui s'est répercuté sur les banques ayant des expositions concentrées dans l'agrobusiness sur le marché bancaire de détail au Brésil. L'authentification biométrique pour des prêts spécifiques à remboursement sur salaire a initialement réduit les volumes d'origination quotidiens, mais s'est rétablie à mesure que les processus mobiles ont été ajustés, avec une normalisation plus rapide dans les zones métropolitaines disposant d'une infrastructure réseau plus solide. L'infrastructure de finance ouverte est en bonne voie pour étendre la portabilité du crédit en 2026 à l'échelle nationale, ce qui intensifiera la concurrence dans les zones péri-urbaines et rurales qui favorisaient auparavant les prêteurs disposant de données clients propriétaires. Les rapports gouvernementaux sur les exportations et le commerce électronique ont indiqué une adoption croissante des méthodes numériques et sans contact par les commerçants de toutes tailles, ce qui contribue à égaliser les conditions de distribution au-delà des grandes capitales. Ces schémas indiquent que les opportunités régionales s'élargissent même si les facteurs de risque restent inégaux sur le marché bancaire de détail au Brésil.

L'accès aux marchés de capitaux et le soutien des politiques restent inégaux selon les régions. Le financement en gros externe pour les marchés émergents et en développement est resté coûteux jusqu'à fin 2025, ce qui oblige les banques régionales et de taille intermédiaire à constituer des franchises de dépôts locaux ou des canaux de financement alternatifs lors de leur expansion en dehors du Sud-Est et du Sud. Les priorités de supervision en matière de finance ouverte, de protection des consommateurs et de résilience opérationnelle s'appliquent uniformément à l'échelle nationale et soutiennent l'interopérabilité des produits et des expériences dans toutes les géographies sur le marché bancaire de détail au Brésil. À mesure que la pénétration de Pix s'approfondit dans le Nord-Est et le Nord, et que la portabilité de la finance ouverte normalise le changement de prestataire, les banques intensifieront les offres localisées pour les PME et les ménages dans les corridors de croissance. Sur la période de prévision, la taille du marché bancaire de détail au Brésil bénéficie de la diffusion géographique plus large des paiements en temps réel et du crédit piloté par les données, même si les expositions climatiques et aux matières premières continuent de façonner les résultats du crédit régional. Ces dynamiques renforcent la nécessité de modèles de risque spécifiques aux régions et de stratégies omnicanales calibrées en fonction de l'infrastructure locale et du comportement des clients.

Paysage réglementaire

La Banco Central do Brasil (BCB) et le Conselho Monetario Nacional (CMN) continuent d'ancrer le cadre réglementaire de la banque de détail pour les banques, les institutions de paiement et les fintechs connexes, la finance ouverte et la sécurité des paiements demeurant des priorités récurrentes en matière de supervision. En mai 2026, la Résolution CMN n° 5.299/2026 a établi des lignes directrices sur les droits des personnes physiques utilisant des services financiers, alignées sur la Loi n° 15.252/2025, renforçant les attentes en matière de conduite centrée sur le consommateur, en plus des règles relatives aux produits et aux données.

Les règles de la finance ouverte ont évolué, passant d'une montée en puissance de la participation à une optimisation plus poussée de la portabilité et des parcours. En décembre 2025, la Résolution BCB n° 526/2025 a élargi le champ d'application de la finance ouverte pour y inclure la portabilité des opérations de crédit, et en avril 2026, les spécifications de l'Open Finance ont été mises à jour avec le lancement de tests de production pour un parcours d'initiation de paiement optimisé intégrant le partage de données consenti, la disponibilité générale débutant le 22 juin 2026. Parallèlement, la BCB a resserré le périmètre applicable aux acteurs nouveaux et émergents, notamment avec les règles d'autorisation de novembre 2025 (Résolution BCB n° 519/2025) couvrant des entités telles que les prestataires de services d'actifs virtuels, tandis que les autorités de supervision ont signalé l'évaluation des risques liés à l'IA comme une priorité 2025-2026 au sein des institutions financières.

Analyse de la chaîne de valeur

La création de valeur dans la banque de détail au Brésil commence par l'acquisition et l'intégration des clients (KYC, authentification, gestion du consentement), puis s'approfondit à travers les relations de compte principal qui concentrent les entrées (salaires, transferts, prestations sociales) et les paiements quotidiens. Pix est devenu un rail fondamental qui prend en charge les transferts à faible friction et les paiements marchands à l'échelle nationale, tandis que l'Open Finance ajoute un accès standardisé aux données et, de plus en plus, une initiation de paiement pouvant être intégrée dans les parcours bancaires et tiers. L'intermédiation principale s'exerce ensuite via la collecte de dépôts et la gestion de la liquidité, l'origination de crédit (garanti et non garanti), le recouvrement et le service client, et la vente croisée vers les cartes, l'épargne et les services annexes basés sur des commissions.

Les acteurs de la chaîne de valeur incluent de grands acteurs historiques (tels qu'Itaú Unibanco et Banco do Brasil), des banques numériques (telles que Nubank), ainsi que des institutions non bancaires spécialisées et des processeurs qui fournissent l'émission de cartes, des outils de gestion des risques, des contrôles anti-fraude et une connectivité API. La réglementation façonne également les modèles opérationnels et les partenariats, la Résolution CMN n° 5.237/2025 élargissant le champ d'action des SCFI pour leur permettre de gérer des modèles hybrides combinant crédit, services de paiement et émission de cartes, tandis que les règles conjointes de la finance ouverte simplifient la participation des institutions de paiement et des prestataires de services d'initiation de paiement tout au long de 2025. Les goulots d'étranglement et les facteurs de coûts se concentrent autour de la cybersécurité et de la conformité, des exigences de disponibilité élevée des API et des systèmes de paiement, et de la gestion du risque de crédit face à la volatilité des impayés, ce qui augmente les coûts fixes et pousse les acteurs plus petits vers des partenariats, une infrastructure partagée ou un recentrage sur des produits plus restreints.

Paysage concurrentiel

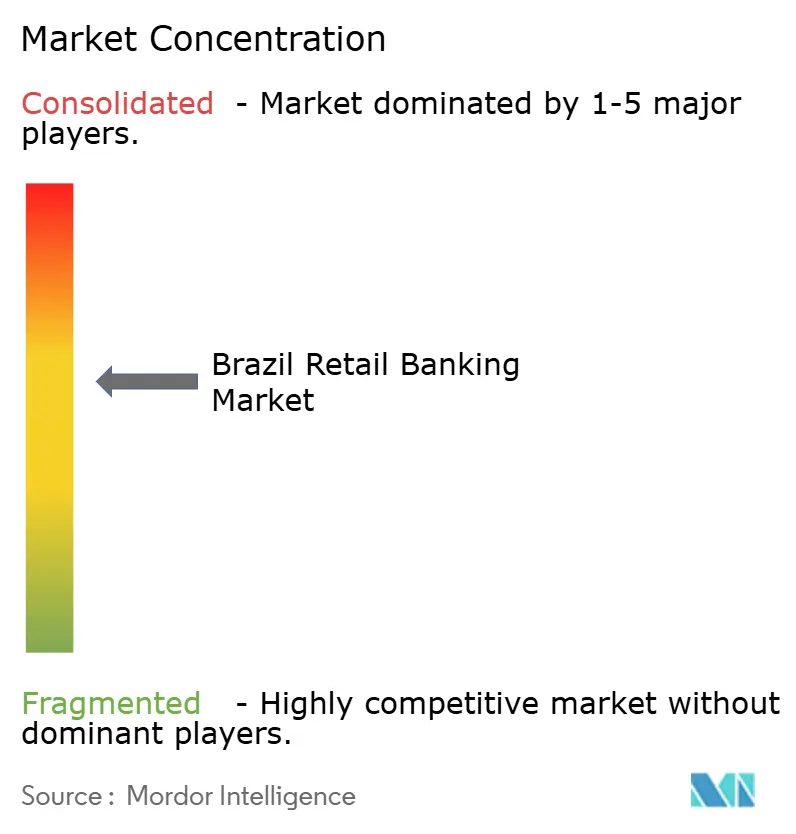

Le marché bancaire de détail au Brésil présente une concentration modérée avec une rentabilité soutenue parmi les plus grands acteurs établis et une croissance rapide parmi les challengers axés sur le numérique. Les cinq premières banques ont déclaré des bénéfices trimestriels agrégés supérieurs à 29 milliards BRL au T3 2025, soulignant des bénéfices durables qui financent les investissements technologiques et de risque à grande échelle. Itaú Unibanco a affiché 11,5 milliards BRL de revenu net récurrent au T2 2025, soutenu par des revenus de services plus solides, une délinquance plus faible et une efficacité améliorée des opérations au Brésil, tandis que le portefeuille de prêts a atteint 1,4 billion BRL. Du côté des challengers, Nubank a réalisé un chiffre d'affaires record au T2 2025 de 3,7 milliards USD avec des taux d'activité élevés, tout en faisant avancer des demandes réglementaires qui soutiennent l'expansion des capacités de dépôt et de prêt au-delà du Brésil. Ces profils encadrent le marché bancaire de détail au Brésil où l'échelle et la rapidité peuvent coexister sous des normes de supervision uniformes.

Les mouvements stratégiques en 2025 ont mis l'accent sur la productivité et l'expansion sélective. Les acteurs établis ont poursuivi la rationalisation des agences et approfondi les dépenses technologiques pour soutenir les canaux numériques, ce qui a amélioré les ratios d'efficacité même si les investissements en infrastructure sont restés élevés. Les acteurs numériques se sont concentrés sur la souscription pilotée par l'IA, les améliorations de l'expérience client et les fonctionnalités de crédit lié à la paie pour développer les portefeuilles tout en gérant les créances douteuses de manière prudente. Les superviseurs ont élargi les cadres de reporting sur la conduite et le risque climatique, ce qui a alourdi les charges de conformité et favorisé les acteurs dotés d'une gouvernance solide sur le marché bancaire de détail au Brésil. Il en résulte un champ concurrentiel qui récompense le leadership par les coûts, la discipline du risque et l'itération rapide des produits.

Les perspectives équilibrent la résilience des bénéfices avec la perturbation continue. La portabilité du crédit dans le cadre de la finance ouverte intensifiera la concurrence pour les soldes et comprimera les frictions liées au changement de prestataire, ce qui remet en question le pouvoir de tarification hérité mais débloque des gains de parts pour les équipes disposant de parcours d'intégration et de service supérieurs sur le marché bancaire de détail au Brésil. Les conditions de financement en gros externe resteront probablement une contrainte pour les acteurs de taille intermédiaire, orientant les stratégies vers une croissance portée par les dépôts et une finance intégrée par partenariat. La politique macroéconomique reste restrictive pour assurer la convergence de l'inflation, ce qui soutient les marges au détail mais pèse sur les volumes d'origination et maintient la discipline du crédit au premier plan. Au fil du temps, la combinaison de l'échelle des paiements instantanés et du partage de données dans le cadre de la finance ouverte maintient une large surface d'innovation tout en élevant les normes opérationnelles et de conformité sur le marché bancaire de détail au Brésil.

Leaders du secteur bancaire de détail au Brésil

Caixa Econômica Federal

Banco do Brasil

Itaú Unibanco Holding

Banco Bradesco

Santander Brasil

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La mise en œuvre de la finance ouverte crée une surface de commercialisation à travers l'intégration, le refinancement et la bascule intra-application, en particulier à mesure que le cadre évolue vers des parcours intégrés combinant consentement et initiation de paiement. En avril 2026, des tests ont débuté pour un parcours client optimisé de finance ouverte intégrant le consentement au partage de données et l'initiation de paiement en un seul écran, avec une mise en production publique prévue pour juin 2026, et de nouvelles normes API ont été communiquées avec une fenêtre de mise en œuvre en juillet 2026. Cela élargit l'espace disponible pour les banques, les néobanques et les fournisseurs de BaaS afin de repenser l'origination et le service autour de moins d'écrans, d'un pré-remplissage plus rapide et de contrôles de consentement standardisés, tout en augmentant la demande d'outils de gestion des API, d'identité et de lutte contre la fraude capables de fonctionner à l'échelle des volumes de transactions Pix.

Le durcissement réglementaire concernant l'utilisation des données et les exigences prudentielles redessine également l'emplacement des bassins de valeur. En mars 2026, la BCB a proposé des restrictions sur la vente de données transactionnelles brutes par les partenaires de la finance ouverte, déplaçant la monétisation des marchés de données secondaires vers des résultats orientés produit tels qu'une meilleure souscription, un service à moindre coût et une vente croisée responsable. Au niveau de l'infrastructure, le programme Drex reste en phase pilote, et la BCB a précisé que la Phase 3 se concentre sur l'utilisation d'actifs comme garantie pour les opérations de crédit, ouvrant des opportunités dans les flux de travail liés aux garanties et les contrôles de crédit programmables pouvant être intégrés dans les processus de prêt de détail. En parallèle, les communications de la BCB sur la stabilité financière soulignant la pression de conformité liée aux exigences de capital actualisées relèvent la barre en matière de gouvernance des risques et d'efficacité du capital, augmentant la prime accordée aux modèles opérationnels évolutifs et aux partenariats capables de répartir les coûts de conformité et de technologie.

Développements récents du secteur

- Mai 2026 : Banco do Brasil, Caixa Economica Federal, Itaú Unibanco, Banco Bradesco, Santander Brasil et BTG Pactual ont convenu de former un syndicat pour fournir une garantie financière liée à une opération de crédit soutenant la Banco de Brasilia (BRB), homologuée, selon les références, par le Supremo Tribunal Federal (STF). Cette initiative a mis en évidence le rôle des grandes institutions nationales comme filets de sécurité systémiques et souligné comment l'ampleur du bilan et la capacité de coordination peuvent se traduire en influence sur la stabilité du crédit et le positionnement concurrentiel.

- Avril 2026 : Banco Bradesco et Itaú Unibanco ont réalisé un achat conjoint de portefeuilles de crédit auprès de la Banco de Brasilia (BRB). La transaction reflète un rééquilibrage de portefeuille entre grands acteurs historiques et ajoute un levier supplémentaire pour développer ou réduire le risque d'expositions de détail ciblées sans dépendre uniquement de la nouvelle origination.

- Avril 2025 : Fiserv a annoncé l'acquisition de Money Money Servicos Financeiros S.A., une fintech brésilienne axée sur des solutions aidant les PME à accéder au capital. Cette acquisition a renforcé une chaîne d'activation paiements-crédit au Brésil en combinant une portée de traitement avec des analyses de risque et des flux de financement adossés aux créances, reliant les données de paiement marchand aux décisions de prêt.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché est défini comme la valeur des activités de banque de détail fournies aux particuliers au Brésil, couvrant les dépôts et comptes courants, les paiements, le crédit à la consommation et les services annexes basés sur des commissions offerts par des entités bancaires réglementées et des fournisseurs numériques.

Exclusions de périmètre : la banque d'entreprise, la banque d'investissement, les mandats de gestion de fortune privée et la souscription d'assurance sont exclus de ce dimensionnement de marché.

Aperçu de la segmentation

- Par produit

- Comptes de transaction

- Comptes d'épargne

- Cartes de débit

- Cartes de crédit

- Prêts

- Autres produits

- Par canal

- Banque en ligne

- Banque hors ligne

- Par groupe d'âge des clients

- 18-28 ans

- 29-44 ans

- 45-59 ans

- 60 ans et plus

- Par type de banque

- Banques nationales

- Banques régionales

- Néobanques et autres

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par des jeux de données publics qui nous aident à cadrer la demande, les conditions de financement et l'utilisation des produits dans la banque de détail au Brésil. Nous avons consulté des sources telles que la Banque centrale du Brésil pour les statistiques relatives au crédit, aux dépôts et au système de paiement, ainsi que l'IBGE pour le contexte du revenu et de la consommation des ménages influençant l'emprunt et l'épargne.

Afin de garder le modèle ancré dans une activité observable, nous avons également vérifié les publications de la Banco Central do Brasil sur Pix et les instruments de paiement, les dépôts publics de type CMVM et B3 ainsi que les présentations de résultats des banques cotées, et les séries macroéconomiques du FMI et de la Banque mondiale pour l'inflation, le PIB et les indicateurs des ménages utilisés dans la normalisation. Parallèlement, un abonnement payant pour les données financières et l'intelligence d'entreprise, ainsi qu'un service payant d'actualités et de données financières, ont été utilisés pour aligner les périodes de reporting et saisir les événements réglementaires ou de taux significatifs pouvant modifier les revenus de la banque de détail. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont également été consultées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour tester les éléments que les données documentaires ne peuvent pas entièrement expliquer, tels que le rythme de repricing des produits, les évolutions du mix de canaux, et les frais de détail systématiquement facturés par rapport à ceux qui sont exonérés. Nous avons échangé avec des praticiens de la banque de détail, des responsables produit et risque, des spécialistes des paiements et des responsables de distribution au Brésil, afin d'affiner les hypothèses utilisées pour traduire les données de paiement et de crédit au niveau système en revenus de détail avant la finalisation des résultats.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 33 % | Cadres dirigeants (CXO) : 12 % | |

| Rang intermédiaire : 45 % | Responsables fonctionnels/d'unité : 38 % | |

| Acteurs plus petits : 22 % | Managers : 50 % |

Dimensionnement du marché et prévisions

Le modèle de dimensionnement débute par une approche descendante où les données bancaires et de paiement nationales sont utilisées pour reconstituer le bassin d'activité de détail, qui est ensuite filtré selon les services inclus dans le périmètre. Comme les revenus bancaires évoluent avec le cycle des taux, le modèle suit des indicateurs tels que la direction du taux directeur, l'encours de crédit des ménages par produit, la croissance de la base de dépôts, l'utilisation des cartes et des paiements instantanés, et les tendances des revenus nets d'intérêts et de commissions déclarés.

Ensuite, des approximations ascendantes sélectives sont utilisées comme vérification, sur la base d'échantillons de divulgations de revenus bancaires, de fourchettes de rendement et de marge au niveau produit, et de contrôles de cohérence sur la pénétration des comptes et des clients lorsque disponibles. Lorsqu'une ligne de produit dispose de peu de répartitions publiques, nous complétons l'écart à l'aide de clés d'allocation guidées par entretiens, puis revérifions les totaux par rapport aux signaux agrégés afin que les calculs restent réalistes. Pour les prévisions, une analyse de scénarios est appliquée autour de la trajectoire des taux, de la croissance du crédit et de l'adoption numérique, et les résultats sont examinés avec les attentes des experts avant que la courbe ne soit finalisée.

Validation des données et cycle de mise à jour

La validation est effectuée à travers plusieurs passes comparant les résultats du modèle avec des signaux indépendants, tels que les totaux du système de crédit et de dépôts, les tendances des volumes de paiement, et les cycles de reporting bancaire. Lorsqu'un écart semble trop important, les facteurs sont réexaminés, les intrants sont retracés jusqu'aux séries de données utilisées, et des échanges de suivi sont déclenchés avec les répondants concernés.

Avant validation finale, le travail est revu par un autre analyste afin de confirmer l'alignement du périmètre, la cohérence des unités et le traitement des devises. Le rapport est mis à jour annuellement, et des mises à jour intermédiaires sont réalisées lorsque des évolutions réglementaires majeures, des mouvements de taux ou des événements structurels modifient sensiblement les perspectives. Juste avant la livraison, nous effectuons une dernière passe afin que les clients reçoivent la vision la plus récente.

Dimensionnement du marché brésilien de la banque de détail par Mordor Intelligence comparé à d'autres estimations publiées

Les tailles de marché publiées pour la banque de détail au Brésil peuvent sembler différentes même lorsque le nom du sujet paraît identique, car chaque éditeur trace différemment la limite de ce qui compte comme valeur de la banque de détail. Les écarts proviennent également du choix de l'année de base, de la manière dont les effets des taux d'intérêt sont traités dans le temps, et de l'inclusion ou non des services basés sur des commissions dans la banque de détail ou de leur regroupement ailleurs.

En suivant les signaux de revenus liés aux dépôts de détail réglementés, aux paiements et au crédit à la consommation, et en actualisant à chaque cycle les hypothèses de taux et de croissance du crédit, Mordor Intelligence maintient les mandats de prêt aux entreprises et de gestion de fortune privée hors du marché, ce qui constitue une raison pratique expliquant la divergence des totaux entre les publications.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 158,67 milliards USD (2026) | |

| Cabinet de conseil mondial A | 134,08 milliards USD (2024) | Utilise une année de base antérieure et présente une couverture sectorielle large qui peut mélanger des activités bancaires supplémentaires sans exclusions claires, ce qui modifie ce qui est comptabilisé comme revenu de détail. |

| Bulletin sectoriel B | 128,02 milliards USD (2023) | Ancre la taille sur une fenêtre d'étude plus ancienne et ne sépare pas clairement la banque de détail des services financiers connexes, ce qui peut modifier les totaux et les taux de croissance. |

Le tableau indique que l'année utilisée et la clarté du périmètre expliquent une grande partie de l'écart, et pas seulement une différence de style de prévision. Lorsque la valeur de la banque de détail est reliée à des signaux observables de crédit, de dépôts et de paiements, puis réconciliée avec les schémas de reporting bancaire, le résultat reste plus facile à reproduire lors des mises à jour ultérieures.

Questions clés auxquelles répond le rapport

Quelle est la taille et les perspectives de croissance du marché bancaire de détail au Brésil jusqu'en 2031 ?

La taille du marché bancaire de détail au Brésil est de 158,67 milliards USD en 2026 et devrait atteindre 235,62 milliards USD d'ici 2031, avec un CAGR de 8,23 %.

Comment Pix modifie-t-il le comportement des clients dans la banque de détail au Brésil ?

Pix représentait 26 % des transactions au détail fin 2025, a réduit les coûts pour les commerçants et a permis un règlement quasi instantané, ce qui a accru l'engagement des comptes et élargi les opportunités de vente croisée.

Quelles lignes de produits sont en tête et lesquelles connaissent la croissance la plus rapide dans la banque de détail au Brésil ?

Les prêts étaient en tête avec 39,48 % de parts en 2025, tandis que les cartes de crédit connaissent la croissance la plus rapide avec un CAGR projeté de 12,21 % jusqu'en 2031.

Quel rôle joue la finance ouverte dans la banque de détail au Brésil ?

La finance ouverte soutient le partage de données basé sur le consentement et l'initiation de paiements sur des dizaines de millions de comptes, ce qui améliore la souscription et réduit les frictions liées au changement de prestataire à mesure que la portabilité du crédit entre en vigueur en 2026.

Comment les acteurs établis et les néobanques se font-ils concurrence dans la banque de détail au Brésil ?

Les acteurs établis optimisent les coûts et investissent dans la technologie, tandis que les néobanques développent une distribution à faible coût et une souscription améliorée par l'IA, les banques numériques atteignant un ROE de 19,1 % à mi-2024.

Quelles régions affichent l'activité la plus élevée dans les paiements bancaires de détail au Brésil ?

Le Sud-Est est en tête avec 42,8 % des transactions Pix, suivi du Nord-Est à 26,6 %, avec le Sud à 12,3 %, reflétant des différences de densité des commerçants et de profils de revenus.

Dernière mise à jour de la page le: