Taille et part du marché de la banque de détail en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

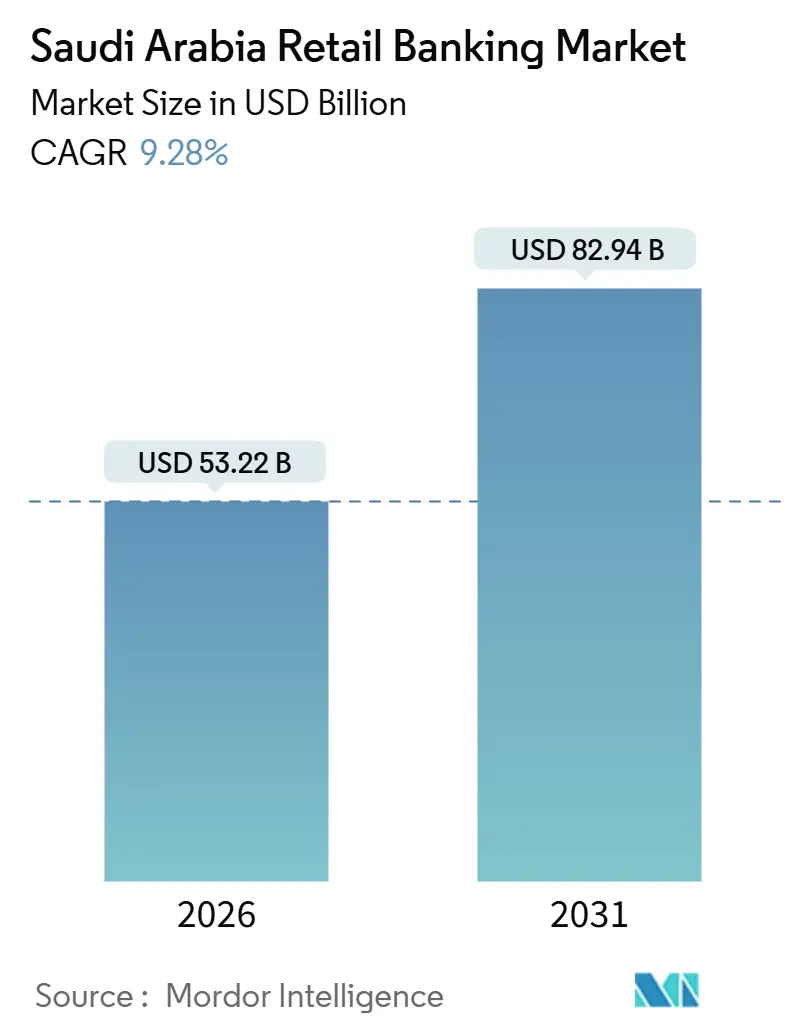

| Taille du Marché (2026) | 53.22 Milliards de dollars |

| Taille du Marché (2031) | 82.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.28% CAGR |

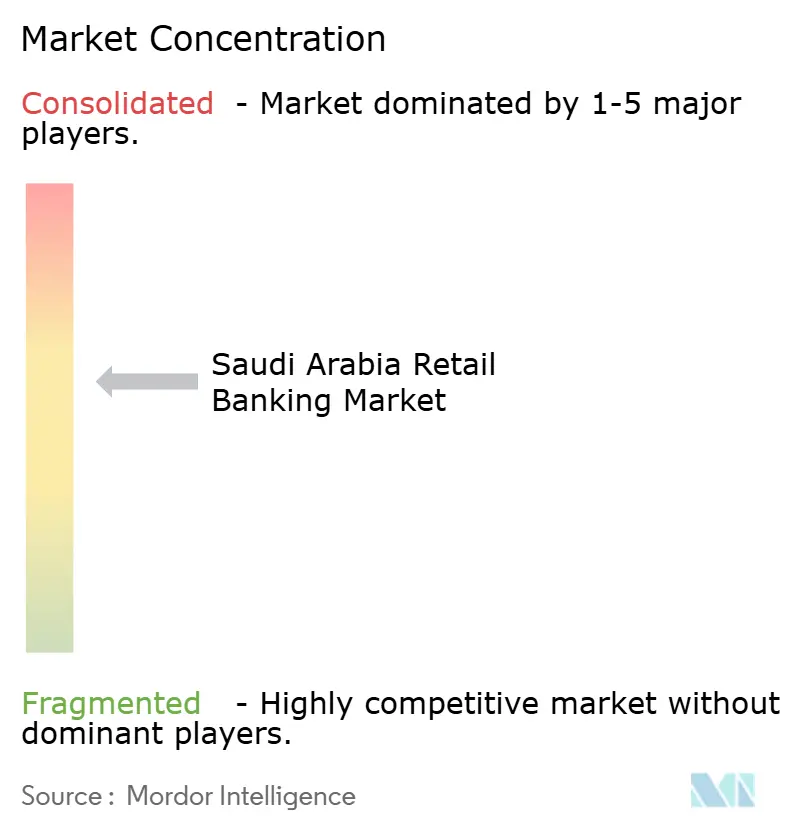

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la banque de détail en Arabie Saoudite par Mordor Intelligence

La taille du marché de la banque de détail en Arabie Saoudite s'établit à 53,22 milliards USD en 2026 et devrait atteindre 82,94 milliards USD d'ici 2031, progressant à un TCAC de 9,28 %. La croissance est façonnée par les programmes de financement du logement liés à Vision 2030, l'adoption à l'échelle du système de normes de produits conformes à la charia et le déploiement de l'infrastructure de paiements en temps réel de la SAMA, SARIE, qui a porté les paiements électroniques à 79 % des transactions de détail en 2024. La dynamique des produits s'oriente vers les cartes, soutenues par une acceptation sans contact quasi universelle et des fonctionnalités de fidélisation portées par les émetteurs. L'endettement des ménages a continué de s'accroître dans les limites prudentielles, les soldes de prêts à la consommation atteignant 476 milliards SAR (126,84 milliards USD) au troisième trimestre de l'exercice 2025 et les prêts immobiliers aux particuliers atteignant 726,2 milliards SAR (193,50 milliards USD), soutenus par des dispositifs de cession de salaire qui ont stabilisé la qualité des actifs[2]Ministère des Finances, "Déclaration budgétaire exercice 2026," Ministère des Finances, mof.gov.sa .

Principaux enseignements du rapport

- Par produit, les comptes de transaction ont représenté 38,26 % de la part du marché de la banque de détail en Arabie Saoudite en 2025, tandis que les cartes de crédit devraient progresser à un TCAC de 12,68 % jusqu'en 2031.

- Par canal, la banque en ligne a représenté 58,77 % de la part du marché de la banque de détail en Arabie Saoudite en 2025, et devrait enregistrer la croissance la plus élevée à un TCAC de 14,74 % jusqu'en 2031.

- Par groupe d'âge des clients, le segment des 29–44 ans a détenu 40,52 % de la part du marché de la banque de détail en Arabie Saoudite en 2025, tandis que la cohorte des 18–28 ans devrait croître à un TCAC de 13,43 % jusqu'en 2031.

- Par type de banque, les banques nationales ont conservé 81,89 % de la part du marché de la banque de détail en Arabie Saoudite en 2025, tandis que les néobanques et autres acteurs devraient croître à un TCAC de 18,29 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la banque de détail en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Programmes de subventions hypothécaires liés à Vision 2030 accélérant la demande de financement du logement | +2.1% | National, avec des gains précoces à Riyad, Djeddah et la Province orientale | Moyen terme (2–4 ans) |

| Système de paiement instantané de la SAMA (SARIE) stimulant les transactions de détail sans espèces | +1.9% | National, avec des retombées vers le CCG via des projets pilotes de paiements transfrontaliers | Court terme (≤ 2 ans) |

| Conformité obligatoire à l'Ijara et à la Mourabaha catalysant la pénétration du crédit islamique | +1.4% | National, concentré dans les segments de détail conformes à la charia | Moyen terme (2–4 ans) |

| Régime de licences fintech permettant l'émergence de banques challenger 100 % numériques | +1.8% | National, avec une adoption plus élevée dans les centres urbains (Riyad, Djeddah, Dammam) | Court terme (≤ 2 ans) |

| Croissance rapide de la population jeune et de la main-d'œuvre expatriée élargissant les dépôts du marché de masse | +1.3% | National, avec un impact disproportionné à Riyad et dans la Province orientale | Long terme (≥ 4 ans) |

| Dispositif gouvernemental de cession de salaire stabilisant la qualité des actifs des prêts personnels | +0.9% | National, bénéficiant aux prêteurs axés sur le secteur public | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Programmes de subventions hypothécaires liés à Vision 2030 accélérant la demande de financement du logement

L'agenda du logement en Arabie Saoudite reste au cœur de la formation du crédit à la consommation, la progression vers l'objectif de 70 % de propriétaires soutenant des pipelines réguliers d'origination de prêts tout en créant des fluctuations périodiques de la demande lors des recalibrages de politique. Les prêteurs continuent de s'adapter aux ajustements de la portée des subventions en resserrant la souscription sur les expositions non subventionnées et en affinant la tarification basée sur le risque pour les segments à revenus intermédiaires afin de préserver les rendements du portefeuille dans le cadre de paramètres de programme en évolution. Les spécialistes hypothécaires non bancaires ont complété les bilans bancaires en titrisant des créances de financement immobilier islamique, ce qui recycle les capitaux et accélère l'offre de prêts sans peser sur la capacité financée par les dépôts, y compris des émissions en 2025 qui ont signalé l'appétit des investisseurs pour les structures adossées à des actifs. L'innovation produit croise désormais les mandats de durabilité, comme en témoigne un sukuk vert d'un milliard USD en 2024 structuré pour soutenir le logement à énergie propre, qui a attiré à la fois des institutions axées sur les critères ESG et des participants particuliers. La normalisation réglementaire en finance islamique, notamment la norme charia 62 anticipée sur les sukuk adossés à des actifs, devrait faire monter les coûts de financement de 20 à 30 points de base, mais pourrait approfondir la liquidité du marché secondaire et diversifier la base d'investisseurs. L'exécution numérique continue de comprimer les délais de traitement, les principaux acteurs établis signalant une forte croissance du volume d'origination hypothécaire en ligne au cours de 2025, une tendance qui s'aligne sur la préférence des consommateurs pour les pré-approbations via application et un engagement réduit en agence.

Système de paiement instantané de la SAMA (SARIE) stimulant les transactions de détail sans espèces

La part des paiements électroniques dans les transactions de détail a atteint 79 % en 2024, reflétant l'adoption massive des rails en temps réel et l'utilisation omniprésente du mobile qui a déplacé les paiements courants des espèces vers les mouvements instantanés de compte à compte. L'acceptation des cartes reste également étendue, l'activité de débit domestique atteignant des milliards de transactions annuelles aux points de vente et une infrastructure sans contact à l'échelle nationale sur des millions de terminaux qui renforcent l'habitude numérique en priorité pour les consommateurs et les commerçants. L'architecture transfrontalière évolue en parallèle, la SAMA ayant rejoint l'initiative mBridge multi-MNBC de la BRI en 2024 pour tester des règlements transfrontaliers quasi instantanés avec des hubs asiatiques et du CCG clés, ce qui positionne le riyal comme une monnaie de règlement crédible pour les corridors commerciaux régionaux. La pénétration des portefeuilles numériques est profonde parmi les résidents, et les grands opérateurs d'écosystèmes continuent de se développer, permettant aux banques et aux fintechs d'intégrer l'initiation de paiements et des services à valeur ajoutée qui accélèrent le passage en caisse et réduisent les frictions au point d'interaction. Le règlement sur les portefeuilles électroniques de la SAMA, publié en novembre 2024, a formalisé la ségrégation des fonds des clients et établi des exigences minimales de capital de 10 millions SAR (2,7 millions USD), ce qui a relevé les normes opérationnelles et réduit l'incertitude réglementaire pour les acteurs à grande échelle. L'effet combiné est un paysage de paiement où les transferts instantanés, une acceptation de premier ordre et des licences clarifiées catalysent davantage d'origination numérique sur le marché de la banque de détail en Arabie Saoudite.

Régime de licences fintech permettant l'émergence de banques challenger 100 % numériques

L'agenda de licences de la SAMA a élargi le registre des opérateurs numériques réglementés dans les domaines du paiement différé, des portefeuilles, du financement participatif et des banques 100 % numériques, ce qui a abaissé les barrières à l'expérimentation de produits et poussé les acteurs établis à accélérer leurs propres feuilles de route numériques. De nouvelles banques numériques ont lancé leurs opérations en 2024 et 2025 avec une souscription par apprentissage automatique, une ouverture de compte instantanée et des expériences axées sur l'application qui ont trouvé un écho auprès des clients plus jeunes et férus de numérique. Les exigences minimales de capital pour les licences de banque numérique à pleine portée sont fixées à 2,5 milliards SAR, ce qui garantit que les entrants sont suffisamment capitalisés et capables de satisfaire aux obligations prudentielles à mesure qu'ils développent leurs activités de prêt et de paiement. Les écosystèmes de portefeuilles des grandes plateformes adossées aux télécommunications offrent également de puissants canaux de distribution et des rails de finance intégrée que les nouvelles banques peuvent exploiter pour atteindre les utilisateurs avec des cas d'usage de paiement à haute fréquence et un embarquement fluide. La combinaison de la clarté réglementaire, des seuils minimaux de capital et de la forte familiarité des consommateurs avec les paiements numériques élargit la part numérique de l'origination sur le marché de la banque de détail en Arabie Saoudite. À mesure que les opérateurs arrivent à maturité, les partenariats avec les acteurs établis pour la banque en tant que service et la connectivité bancaire ouverte continuent de débloquer de nouveaux cas d'usage pour le financement instantané et les transactions intégrées au point de vente.

Croissance rapide de la population jeune et de la main-d'œuvre expatriée élargissant les dépôts du marché de masse

Une structure de population jeune et une création d'emplois soutenue dans le cadre des projets de Vision 2030 élargissent la base de clients salariés, ce qui soutient des afflux réguliers vers les comptes de transaction et les prêts liés à la paie dans les principaux centres métropolitains. Dans le même temps, l'adoption de la banque mobile continue de progresser, une grande majorité des clients particuliers utilisant désormais des applications mobiles pour gérer leurs comptes et leurs produits de crédit, ce qui déplace les services et l'origination vers les canaux en ligne. Les banques numériques lancées en 2024 et 2025 ciblent ce segment avec un embarquement instantané, des comptes de transaction sans frais et des fonctionnalités de micro-épargne adaptées aux besoins des primo-bancarisés et des professionnels en début de carrière. Les flux de paie liés aux écosystèmes de contractants et de fournisseurs de Vision 2030 créent également un pipeline de nouveaux clients bancaires dans des villes comme Riyad, Djeddah et Dammam, où de grands projets d'infrastructure et de services sont en cours. L'orientation structurelle vers le comportement mobile en priorité et l'emploi piloté par les programmes accroît le potentiel de croissance des dépôts et la conversion des ventes numériques sur le marché de la banque de détail en Arabie Saoudite.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Ralentissement de la croissance hypothécaire après la suppression des subventions pesant sur les rendements des prêts à la consommation | -0.8% | National, avec un impact plus marqué dans les provinces à faibles revenus (Frontières du Nord, Jazan) | Court terme (≤ 2 ans) |

| Liquidités tendues et hausse des coûts des dépôts à terme comprimant les marges nettes d'intérêt | -1.1% | National, aigu dans les banques dont le ratio prêts/dépôts dépasse 115 % | Moyen terme (2–4 ans) |

| Profondeur limitée du bureau de crédit à la consommation entravant la tarification basée sur le risque pour les nouveaux clients bancaires | -0.4% | National, plus sévère dans les zones rurales avec de faibles historiques financiers | Long terme (≥ 4 ans) |

| Risque de transition lié à la norme charia 62 pour les produits islamiques à taux variable | -0.3% | National, concentré parmi les banques islamiques et les prêteurs hybrides | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Liquidités tendues et hausse des coûts des dépôts à terme comprimant les marges nettes d'intérêt

Le ratio prêts/dépôts du secteur a atteint 111,3 % en avril 2025, en hausse de 672 points de base en glissement annuel, ce qui a signalé une tension persistante sur le financement et a conduit les banques à payer davantage pour les dépôts à terme afin de soutenir la croissance des prêts. La pression sur les coûts de financement s'est répercutée sur les marges nettes d'intérêt des prêteurs de taille intermédiaire lors des résultats de 2024, et des tendances similaires ont persisté en 2025 à mesure que la composition des dépôts s'est déplacée vers des produits à terme assortis de coûts de coupon plus élevés. Les évaluations internationales des conditions macro-financières de l'Arabie Saoudite ont signalé une baisse des actifs liquides par rapport aux passifs à court terme et l'inversion des avoirs extérieurs nets en 2024, ce qui a limité la marge de manœuvre pour des injections de liquidités à grande échelle sans répercussions sur le taux de change. Les banques ont répondu en renforçant leurs fonds propres via des émissions de Tier 2 au cours du troisième trimestre 2025, ce qui a contribué à maintenir l'adéquation des fonds propres à des niveaux sains tout en offrant une marge pour continuer à prêter dans les segments prioritaires. Néanmoins, la concurrence pour les dépôts devrait rester élevée, ce qui maintiendra la gestion des marges au cœur de la résilience des bénéfices sur le marché de la banque de détail en Arabie Saoudite.

Risque de transition lié à la norme charia 62 pour les produits islamiques à taux variable

La norme charia 62 de l'AAOIFI, en attente d'approbation finale, exigerait que les structures de sukuk satisfassent à des critères stricts de transfert d'actifs mettant l'accent sur la vente réelle, ce qui diffère des modèles adossés à des actifs largement utilisés. Cela pourrait compliquer l'utilisation d'actifs d'infrastructure publique dans les pools de sukuk et pourrait nécessiter une restructuration du portefeuille parmi les émetteurs souverains et quasi souverains, ce qui pourrait réduire la capacité d'émission à court terme. Les prêts hypothécaires islamiques à taux variable et les facilités de Mourabaha aux entreprises devraient être alignés sur la certitude des flux de trésorerie adossés à des actifs en vertu de la norme, ce qui pourrait entraîner un glissement vers des structures à taux fixe et une gestion du risque de duration sur les bilans bancaires. Les coûts de financement pourraient augmenter de 20 à 30 points de base pendant la transition, à mesure que les marchés intègrent les changements structurels et les mises à jour de la documentation, bien qu'une participation mondiale plus profonde des investisseurs puisse compenser certaines pressions sur les coûts au fil du temps. Les banques préparent des guides de gouvernance et de structuration dans le cadre des règles de gouvernance charia existantes pour assurer une interprétation cohérente et réduire la fragmentation sur le marché de la banque de détail en Arabie Saoudite à mesure que la norme est finalisée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les cartes de crédit mènent la croissance tandis que les comptes de transaction dominent la part

Les comptes de transaction ont détenu la plus grande part à 38,26 % en 2025, ce qui confirme leur rôle d'ancres de salaire et de paiements pour les clients particuliers dans les principales villes et corridors de croissance. Les portefeuilles de cartes de crédit devraient afficher la croissance la plus forte à un TCAC de 12,68 % jusqu'en 2031, soutenus par une acceptation sans contact généralisée et les investissements des émetteurs dans des écosystèmes de récompenses qui stimulent l'utilisation et la fidélisation. Les cartes de débit continuent de voir une utilisation quasi universelle du paiement sans contact au point de vente, reflétant une infrastructure d'acceptation mature avec des millions de terminaux actifs à l'échelle nationale. L'expansion régulière du crédit à la consommation et du crédit immobilier, associée à un remboursement stable dans le cadre des dispositifs liés à la paie, renforce les relations multiproduits qui sous-tendent de faibles taux d'attrition pour les clients disposant de portefeuilles de produits plus larges. Ces dynamiques maintiennent les paiements, les dépôts et le crédit étroitement intégrés sur le marché de la banque de détail en Arabie Saoudite, à mesure que les banques équilibrent la croissance des volumes avec le contrôle des risques et des marges.

L'expansion des cartes de crédit bénéficie également d'une décision instantanée intégrée dans les parcours mobiles, ce qui raccourcit les délais de la demande à l'activation et stimule l'utilisation du premier mois, notamment parmi les cohortes axées sur le numérique. Les soldes de prêts à la consommation ont atteint 476 milliards SAR (126,84 milliards USD) au troisième trimestre de l'exercice 2025, et les prêts immobiliers aux particuliers ont grimpé à 726,2 milliards SAR (193,50 milliards USD), offrant une large base pour la vente croisée vers les cartes, les plans de versement et les produits de protection. Les transactions par carte de débit sont restées massivement sans contact en 2024, ce qui continue d'acculturer les clients aux paiements numériques et oriente les dépenses vers les émetteurs qui offrent l'expérience de paiement sans contact la plus fluide. L'innovation produit dans les formats islamiques est régulière pour les prêts hypothécaires et le financement personnel, soutenue par des normes de gouvernance qui garantissent la cohérence et la comparabilité pour les clients entre les prestataires. Ces évolutions au niveau des produits soutiennent collectivement l'expansion à long terme du marché de la banque de détail en Arabie Saoudite et préparent le terrain pour un engagement plus profond dans les paiements, les dépôts et le crédit.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal : la banque en ligne capture la majorité de la part et la croissance la plus rapide

La banque en ligne a représenté 58,77 % de la valeur en 2025 et devrait croître à un TCAC de 14,74 % jusqu'en 2031, confirmant que le numérique est le principal moteur de revenus pour le financement à la consommation dans le pays. La part des paiements électroniques a atteint 79 % des transactions de détail en 2024, ce qui a renforcé la primauté des comptes en ligne pour les transactions et les services. Les principaux acteurs établis ont signalé une forte croissance des ventes numériques de financement personnel en 2025, tandis que les réseaux d'agences ont été réoptimisés vers des centres PME et de conseil plutôt que vers le traitement des transactions. Des millions de terminaux de point de vente et des volumes de transactions par carte domestique soutiennent également la maturité numérique des commerçants, ce qui contribue à déplacer les dépenses à haute fréquence et les interactions de service des espèces et des agences. Ces évolutions soutiennent une origination numérique plus élevée sur le marché de la banque de détail en Arabie Saoudite et compriment les délais de décision pour les prêts et l'émission de cartes.

Les canaux hors ligne continuent de servir les besoins en gestion de patrimoine, en souscription hypothécaire complexe et en trésorerie d'entreprise où les interactions en face à face et la documentation étendue restent précieuses, mais même ces domaines intègrent des conseils vidéo et des signatures numériques pour rationaliser les parcours. Les réseaux d'agences ont été modestement réduits en 2025, les institutions réaffectant l'espace à des centres spécialisés, ce qui indique un pivot de la densité transactionnelle vers la profondeur relationnelle. Les banques 100 % numériques lancées avec des stratégies exclusivement en ligne en 2024 et 2025 ont utilisé l'embarquement instantané et les services via application pour attirer les primo-bancarisés et les natifs du numérique. Les règles de banque ouverte qui ont introduit l'initiation de paiements aux côtés des services d'information sur les comptes permettent aux commerçants et aux fintechs d'intégrer le mouvement instantané de fonds directement dans les flux de paiement et de règlement de factures, ce qui renforce le comportement numérique en priorité. À mesure que ces capacités arrivent à maturité, le marché de la banque de détail en Arabie Saoudite verra de nouveaux gains dans la part numérique, tandis que les agences approfondiront leur focus sur le conseil et les ventes complexes.

Par groupe d'âge des clients : les millennials dominent tandis que la génération Z affiche la croissance la plus rapide

Le segment des 29–44 ans a détenu 40,52 % de la part en 2025, reflétant les années de revenus maximaux et une plus grande probabilité de posséder plusieurs produits dans les dépôts, les cartes et le financement immobilier. La cohorte des 18–28 ans devrait afficher la croissance la plus rapide à un TCAC de 13,43 % jusqu'en 2031, à mesure que l'origination numérique s'étend, que l'adoption mobile s'approfondit et que la décision instantanée devient la norme dans le crédit d'entrée de gamme. Les banques numériques ont ciblé les clients plus jeunes avec des comptes de transaction sans frais et des approbations rapides qui correspondent à leurs attentes en matière de service axé sur l'application et de tarification transparente. Les acteurs établis ont également signalé des augmentations significatives des volumes de financement numérique en 2025, un signal que la pénétration des produits parmi les cohortes plus jeunes augmente également au sein des écosystèmes des acteurs établis. Ces tendances renforcent la convergence générationnelle vers les canaux mobiles et la finance intégrée au sein du marché de la banque de détail en Arabie Saoudite.

Les cohortes plus âgées continuent de valoriser les interactions en agence pour les besoins complexes, mais leur utilisation des applications mobiles et des services à distance augmente à mesure que les banques rationalisent les parcours numériques et élargissent les canaux d'assistance. Il en résulte une base de clients multigénérationnelle plus à l'aise pour effectuer des transactions standard en ligne, plaçant les équipes hors ligne dans des rôles qui mettent l'accent sur le conseil, l'embarquement pour les produits complexes et la gestion des relations. Les entrants 100 % numériques ont renforcé leur attrait auprès des clients en début de carrière grâce à des fonctionnalités simples de paiement de factures, de micro-épargne et de crédit qui s'intègrent harmonieusement dans les comportements mobiles quotidiens. Les acteurs établis répondent avec une prise de décision plus rapide et une tarification simplifiée, ce qui réduit l'écart d'expérience perçu et améliore la fidélisation à mesure que leurs capacités mobiles arrivent à maturité. Ces évolutions devraient maintenir une croissance équilibrée au niveau des clients entre les groupes d'âge sur le marché de la banque de détail en Arabie Saoudite tout au long de la fenêtre de prévision.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de banque : les banques nationales conservent leur domination tandis que les néobanques perturbent le marché à un TCAC significatif

Les banques nationales ont détenu 81,89 % de la part en 2025, reflétant des franchises de dépôts solides, une adéquation des fonds propres robuste et des écosystèmes multiproduits couvrant les paiements, le crédit et la gestion de patrimoine. Les néobanques et autres acteurs devraient croître à un TCAC de 18,29 % jusqu'en 2031, à mesure qu'ils développent des modèles axés sur l'application, automatisent la souscription et intègrent de nouveaux utilisateurs dans le système financier formel grâce à un embarquement simple. Les principaux acteurs établis ont complété leur croissance organique par des émissions de Tier 2 en 2025 pour soutenir la capacité de prêt et maintenir de solides coussins de fonds propres, ce qui signale une compétitivité durable face à une rivalité numérique croissante. Le capital minimum fixé par la SAMA pour les nouvelles licences de banque numérique à 2,5 milliards SAR relève également la barre pour les entrants et favorise les acteurs bien capitalisés capables de se développer prudemment dans le cadre du régime prudentiel. Ces piliers structurels garantissent que les acteurs établis restent centraux sur le marché de la banque de détail en Arabie Saoudite, même si les challengers ajoutent de l'intensité concurrentielle.

Les nouvelles entrées sur le marché d'institutions étrangères fin 2025 ont élargi les offres de services dans le financement du commerce et la gestion de patrimoine, tandis que les institutions nationales ont approfondi leur spécialisation dans les centres de conseil aux PME et aux entreprises dans les principales villes. Les prêteurs non bancaires ont étendu la capacité hypothécaire via des programmes de titrisation en 2025, ce qui a accru la pression concurrentielle pour l'acquisition de clients dans le financement immobilier et les produits de vente croisée associés. Les grandes banques conformes à la charia ont maintenu des portefeuilles de prêts de premier plan en 2024, soutenues par une forte demande de produits islamiques dans le cadre de normes de gouvernance actualisées. Les banques challenger se différencient par l'expérience utilisateur et la rapidité, mais font face aux mêmes normes prudentielles de capital et de liquidité, ce qui encourage une mise à l'échelle disciplinée et des partenariats avec les acteurs établis pour certains services. Cette interaction devrait maintenir le marché de la banque de détail en Arabie Saoudite compétitif et innovant jusqu'en 2031.

Analyse géographique

L'activité de banque de détail est concentrée dans les régions centrale, occidentale et orientale, où la densité de population, l'emploi public et l'investissement du secteur privé génèrent de forts flux de dépôts et des pipelines d'origination de prêts. Les acteurs établis ont optimisé leurs réseaux d'agences en 2025 en réduisant les emplacements à faible trafic et en développant des centres spécialisés pour les PME et les services de conseil dans les principales zones urbaines, ce qui soutient un engagement à plus forte marge. Les outils numériques et les plateformes cloud centralisées permettent aux banques et aux fintechs de servir les régions éloignées sans agences à service complet, ce qui réduit les disparités géographiques dans l'accès aux services mobiles en priorité. L'acceptation des paiements est généralisée, et le traitement des cartes de débit domestiques à grande échelle soutient le commerce urbain et non urbain à mesure que les clients migrent vers les transactions électroniques. Ces évolutions des canaux et des modèles de service renforcent une couverture inclusive sur le marché de la banque de détail en Arabie Saoudite.

Riyad continue d'attirer des investissements de projet disproportionnés dans le cadre de Vision 2030, ce qui canalise les flux de paie, les besoins bancaires des PME et le financement des fournisseurs vers la région capitale. Les banques ont répondu en ouvrant de nouveaux centres PME et de conseil en 2025 et en développant les canaux numériques pour absorber les transactions courantes, ce qui améliore à la fois le coût de service et la satisfaction des clients. La région occidentale présente une diversification saine dans les services et l'activité liée au tourisme qui soutient la demande de détail pour les dépôts, les cartes et les produits de crédit à la consommation. La Province orientale bénéficie de l'emploi dans le secteur de l'énergie et des flux transfrontaliers, et la participation au projet mBridge de la BRI pose les bases de règlements régionaux plus rapides qui pourraient bénéficier aux corridors locaux. Ces poches de dynamisme renforcent la croissance nationale sur le marché de la banque de détail en Arabie Saoudite à mesure que les projets et les écosystèmes se développent.

La densité des agences reste plus faible dans certaines provinces du nord et du sud, mais l'adoption de la banque mobile et des portefeuilles atténue les contraintes d'accès à mesure que l'embarquement numérique et la vérification d'identité électronique se propagent. Les règles de paiement et de banque ouverte permettent aux opérateurs agréés de fournir des services à l'échelle nationale sans présence physique complète, ce qui réduit les disparités entre les centres urbains et les districts ruraux. Le plan d'emprunt de l'exercice 2026 et les investissements continus dans les projets d'infrastructure canalisent la paie, les paiements aux contractants et les ouvertures de comptes vers les régions où les effectifs des projets sont concentrés. À mesure que la pénétration numérique s'approfondit, les compositions de produits spécifiques aux régions devraient converger, avec des services à forte composante de conseil concentrés dans les emplacements phares et des transactions courantes entièrement numériques sur l'ensemble du marché de la banque de détail en Arabie Saoudite. Cette structure soutient une croissance nationale régulière même si la composition régionale évolue sous Vision 2030.

Paysage concurrentiel

La structure du marché reste modérément consolidée, les grandes banques nationales maintenant leur leadership grâce à des franchises de dépôts, à la solidité de leurs fonds propres et à de larges portefeuilles de produits, tandis que les entrants 100 % numériques ajoutent de l'intensité par une différenciation axée sur l'expérience. Les banques leaders ont eu recours au capital Tier 2 au troisième trimestre 2025 pour maintenir une adéquation des fonds propres robuste et financer la croissance, et les prêteurs non bancaires ont exécuté des programmes de titrisation pour développer les originations sans peser fortement sur les dépôts. Les plateformes de paiement différé ont obtenu des facilités importantes pour étendre la couverture des commerçants et l'adoption par les consommateurs, ce qui accroît la concurrence avec les émetteurs de cartes établis dans le financement par versements[3]Tamara, "Facilité de financement adossée à des actifs de 2,4 milliards USD," Tamara, tamara.co. Les normes de gouvernance charia introduites en 2024 ont relevé les exigences de conformité pour tous les prestataires de produits islamiques, ce qui a renforcé la confiance et la comparabilité entre les offres. Il en résulte un marché de la banque de détail en Arabie Saoudite dynamique qui mêle acteurs établis solides, financement par les marchés de capitaux et challengers portés par le numérique.

Les acteurs établis ont également rééquilibré leurs réseaux physiques vers des hubs PME et de conseil en 2025, tout en s'appuyant sur l'origination mobile en priorité pour le crédit à la consommation et les cartes, ce qui raccourcit les délais de traitement et améliore la conversion. Des entrants étrangers ont ouvert des opérations en 2025 pour répondre aux niches du financement du commerce et de la gestion de patrimoine, ce qui élargit la spécialisation et ajoute des options concurrentielles pour les clients entreprises et aisés. La dynamique réglementaire sur la banque ouverte et les paiements continue d'encourager les partenariats entre banques et fintechs, ce qui accélère les cas d'usage de finance intégrée dans le paiement des commerçants et les opérations financières des PME. Les conditions de liquidité en 2025 ont nécessité une tarification disciplinée des dépôts à terme et une gestion prudente des marges, ce qui a accru l'importance de la distribution numérique à faibles frais pour l'efficacité des coûts. Ces choix stratégiques indiquent un accent continu sur la rapidité, la commodité et la connectivité des écosystèmes sur le marché de la banque de détail en Arabie Saoudite.

La consolidation sélective de type fusion-acquisition dans l'infrastructure fintech et les partenariats dans les paiements aux entreprises ont pris de l'élan fin 2025, ce qui devrait influencer les solutions de trésorerie et de gestion des dépenses pour les PME. Les banques et les fintechs ont étendu les arrangements de banque en tant que service pour monétiser les capacités de traitement central et de gestion de trésorerie dans le cadre des réglementations en vigueur. Les banques 100 % numériques ont continué à tirer parti de solides écosystèmes de portefeuilles pour élargir l'adoption des produits, tandis que les acteurs établis ont investi dans une prise de décision plus rapide et des parcours numériques simplifiés qui ont amélioré la parité en matière d'expérience utilisateur. Avec une adéquation des fonds propres soutenue et un meilleur accès aux marchés de capitaux, les acteurs établis restent bien positionnés pour investir tout au long du cycle et défendre leur part face aux entrants agiles sur le marché de la banque de détail en Arabie Saoudite. L'interaction entre la solidité du financement, la clarté réglementaire et l'innovation numérique devrait maintenir l'intensité concurrentielle à un niveau élevé tout au long de l'horizon de prévision.

Leaders du secteur de la banque de détail en Arabie Saoudite

Saudi National Bank

Al Rajhi Bank

Riyad Bank

Alinma Bank

Saudi Awwal Bank (SAB)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : la SAMA a accordé une licence à Tabby Finance pour les services de paiement différé, à Darb Pay pour les opérations de portefeuille électronique et à Madd Balas pour le financement participatif basé sur la dette, augmentant le nombre d'entreprises fintech et signalant l'engagement du régulateur à favoriser la concurrence dans les services financiers.

- Novembre 2025 : Union Bancaire Privée a ouvert un bureau à Riyad ciblant la gestion de patrimoine pour les clients ultra-fortunés, signalant la confiance étrangère dans la trajectoire des services financiers du Royaume.

- Octobre 2025 : la Banque nationale d'Égypte a inauguré sa première agence en Arabie Saoudite en octobre 2025, axée sur les services aux entreprises et le financement du commerce pour soutenir le commerce bilatéral égypto-saoudien.

- Septembre 2025 : EZ Bank a reçu l'approbation de la SAMA pour une licence de banque numérique avec un capital de 2,5 milliards SAR le 30 septembre 2025, devenant une nouvelle néobanque autorisée à concurrencer les acteurs établis.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la banque de détail en Arabie Saoudite comme l'ensemble des produits et services basés sur les frais et les intérêts offerts par les banques agréées directement aux résidents individuels et aux expatriés, y compris les comptes de transaction et d'épargne, les prêts personnels et automobiles, les prêts hypothécaires, les cartes de débit et de crédit, et les produits de gestion de patrimoine de base.

Exclusion du périmètre : les activités bancaires commerciales et de gros ciblant les entreprises ou les entités publiques sont exclues de cette analyse.

Aperçu de la segmentation

- Par produit

- Comptes de transaction

- Comptes d'épargne

- Cartes de débit

- Cartes de crédit

- Prêts

- Autres produits

- Par canal

- Banque en ligne

- Banque hors ligne

- Par groupe d'âge des clients

- 18–28 ans

- 29–44 ans

- 45–59 ans

- 60 ans et plus

- Par type de banque

- Banques nationales

- Banques régionales

- Néobanques et autres

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence ont mené des entretiens structurés avec des directeurs d'agences, des dirigeants de banques numériques, des responsables du crédit à la consommation et des régulateurs fintech à Riyad, Djeddah, Dammam et Abha. Les informations sur les montants moyens des transactions, l'adoption des applications mobiles et la réduction progressive des subventions nous ont aidés à tester les hypothèses de croissance et à réconcilier les écarts identifiés dans les données documentaires.

Recherche documentaire

Nous avons commencé par exploiter des sources publiquement disponibles telles que les bulletins statistiques de la Banque centrale saoudienne (SAMA), les publications budgétaires du Ministère des Finances, les enquêtes auprès des ménages de l'Autorité générale des statistiques et les tableaux de bord de Vision 2030, qui fournissent des données granulaires sur les dépôts, les portefeuilles de prêts, les volumes de paiements numériques et les évolutions démographiques. Des organismes professionnels tels que l'Union des banques arabes et les publications sur les normes charia ont fourni des jalons réglementaires et des indicateurs d'adoption des produits islamiques.

Pour affiner les références concurrentielles, nos analystes ont eu recours à des référentiels payants, D&B Hoovers pour les données financières des banques et Dow Jones Factiva pour les flux d'actualités sur les fermetures d'agences, les licences fintech et les volumes de transactions SARIE. Ces données ancrent les lignes de tendance avant que nous n'y superposions des estimations propriétaires. Les sources citées illustrent la composition ; de nombreux documents supplémentaires ont été examinés pour valider les faits et combler les lacunes.

Dimensionnement du marché et prévisions

Nous appliquons une construction descendante qui reconstitue les pools de revenus de détail à partir des tableaux de dépôts et de prêts de la SAMA, des statistiques de dépenses par carte et des barèmes de frais, qui sont ensuite recoupés avec des instantanés ascendants tels que le prix de vente moyen échantillonné multiplié par la base de cartes actives ou les tirages hypothécaires par niveau de prêteur. Des variables clés telles que la formation des ménages, la croissance des salaires réels, la pénétration des paiements électroniques, le calendrier des subventions hypothécaires et la migration des clients vers les néobanques alimentent une régression multivariée qui projette les valeurs jusqu'en 2030. Lorsque les agrégations au niveau des agences sous-déclarent, nous interpolons en utilisant les objectifs de Vision 2030 ou l'élasticité passée entre le PIB par habitant et le crédit à la consommation. C'est là que Mordor Intelligence se différencie, en veillant à ce que chaque projection soit traçable.

Validation des données et cycle de mise à jour

Avant validation, les résultats passent une vérification de variance par deux analystes par rapport à des données alternatives telles que les retraits d'espèces aux distributeurs automatiques et les indicateurs de performance des portefeuilles mobiles ; les anomalies déclenchent une reprise de contact avec les répondants précédents. Les modèles sont actualisés annuellement, avec des ajustements intermédiaires lorsque les chocs de politique ou de macro dépassent des seuils prédéfinis.

Pourquoi notre référence pour la banque de détail en Arabie Saoudite inspire confiance

Les estimations publiées s'alignent rarement car les entreprises choisissent des paniers de services différents, convertissent les devises à des dates variées et actualisent à des cadences inégales.

Les principaux facteurs d'écart ici incluent la question de savoir si les comptes de partage des bénéfices islamiques sont fusionnés avec les dépôts conventionnels, le traitement des revenus de frais des applications de courtage et si les produits de transfert de fonds des expatriés sont intégrés dans les totaux de détail. L'année de base de Mordor (2025) capture précisément ces éléments en utilisant les dernières séries de la SAMA et les divulgations bancaires vérifiées, tandis que certains pairs extrapolent des ensembles de données plus anciens ou partiels.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 48,7 milliards USD (2025) | ||

| 185,6 milliards USD (2024) | Cabinet de conseil mondial A | Inclut les dépôts des entreprises et les gains de trésorerie, ce qui gonfle la base |

| 19,4 milliards USD (2024) | Cabinet de conseil régional B | Omet les comptes de partage des bénéfices islamiques et les fonds flottants des portefeuilles numériques |

| 19,98 milliards USD (2024) | Revue professionnelle C | Utilise des données bancaires antérieures aux fusions et un cycle d'actualisation fixe de 3 ans |

Pris ensemble, la comparaison montre que lorsque la discipline de périmètre, des données actualisées et des recoupements transparents convergent, comme dans le cadre de Mordor, les décideurs disposent d'une référence équilibrée et reproductible sur laquelle ils peuvent s'appuyer.

Questions clés auxquelles répond le rapport

Quelle est la taille et les perspectives de croissance du marché de la banque de détail en Arabie Saoudite ?

La taille du marché de la banque de détail en Arabie Saoudite est de 53,22 milliards USD en 2026 et devrait atteindre 82,94 milliards USD d'ici 2031 à un TCAC de 9,28 %.

Quelles catégories de produits sont en tête et lesquelles connaissent la croissance la plus rapide dans la banque de détail en Arabie Saoudite ?

Les comptes de transaction sont en tête par part à 38,26 % en 2025, tandis que les cartes de crédit sont le produit à la croissance la plus rapide avec un TCAC projeté de 12,68 % jusqu'en 2031.

Comment les canaux numériques façonnent-ils les performances sur le marché de la banque de détail en Arabie Saoudite ?

La banque en ligne détient 58,77 % de la valeur en 2025 et devrait croître à un TCAC de 14,74 %, soutenue par une pénétration des paiements électroniques de 79 % et une utilisation mobile croissante.

Quels segments de clientèle sont les plus importants pour la croissance ?

Le segment des 29–44 ans détient 40,52 % de la part en 2025, tandis que la cohorte des 18–28 ans est la plus dynamique avec un TCAC de 13,43 %, portée par l'origination numérique en priorité.

Quels sont les principaux moteurs réglementaires et d'infrastructure de paiement ?

La banque ouverte de la SAMA et les paiements instantanés SARIE permettent le mouvement de fonds en temps réel et la finance intégrée, tandis que les normes de gouvernance charia renforcent la cohérence des produits islamiques.

Comment la liquidité affecte-t-elle les performances des banques en 2025 ?

Le ratio prêts/dépôts a atteint 111,3 % en avril 2025, augmentant la dépendance aux dépôts à terme et poussant les banques à gérer la pression sur les marges nettes d'intérêt tout en renforçant les coussins de fonds propres.

Dernière mise à jour de la page le: