Taille et Part du Marché du Mobile Banking

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 32.11 Trillions de dollars américains |

| Taille du Marché (2031) | 58.02 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 12.56% CAGR |

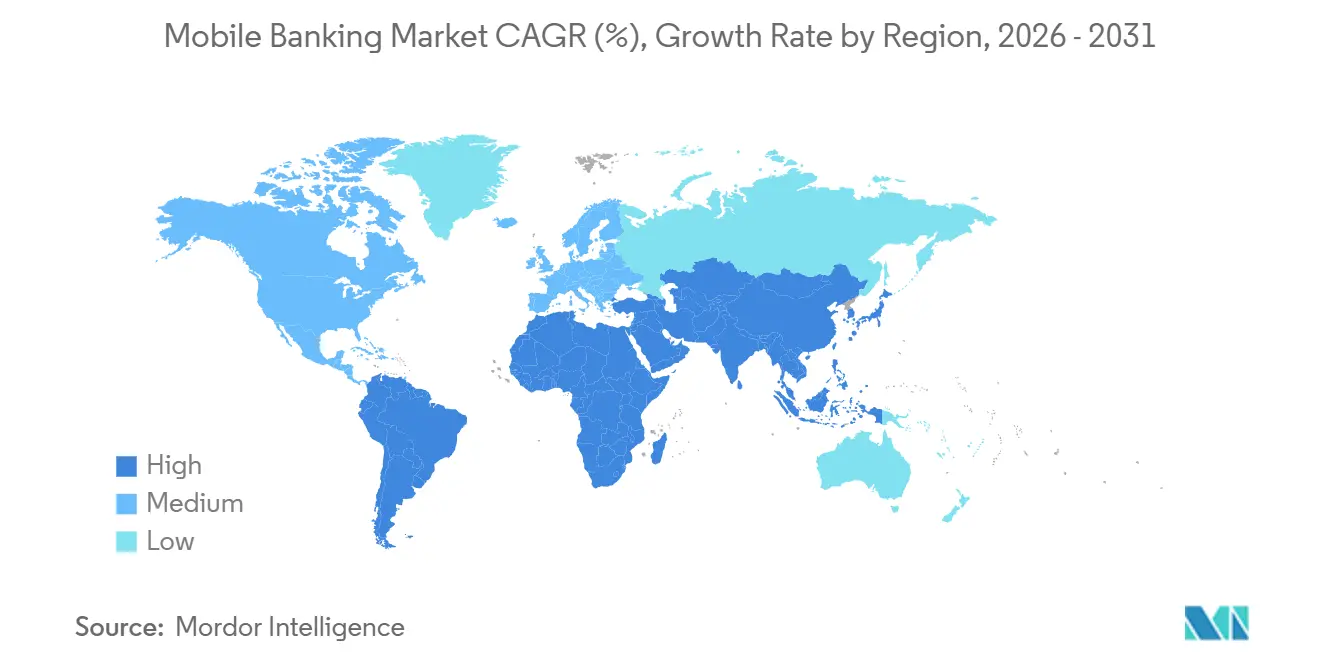

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

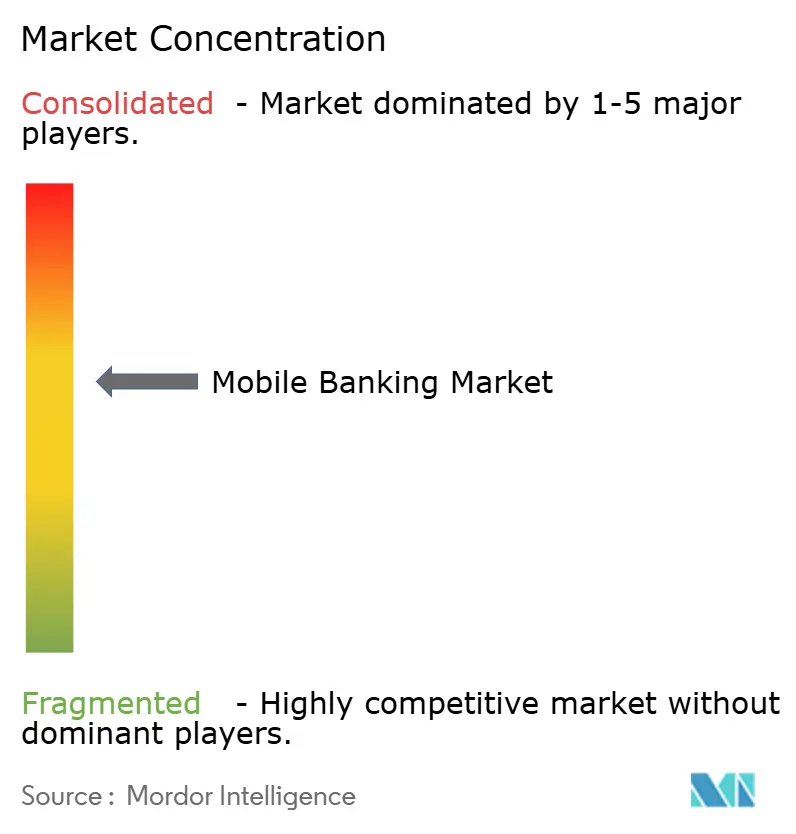

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Mobile Banking par Mordor Intelligence

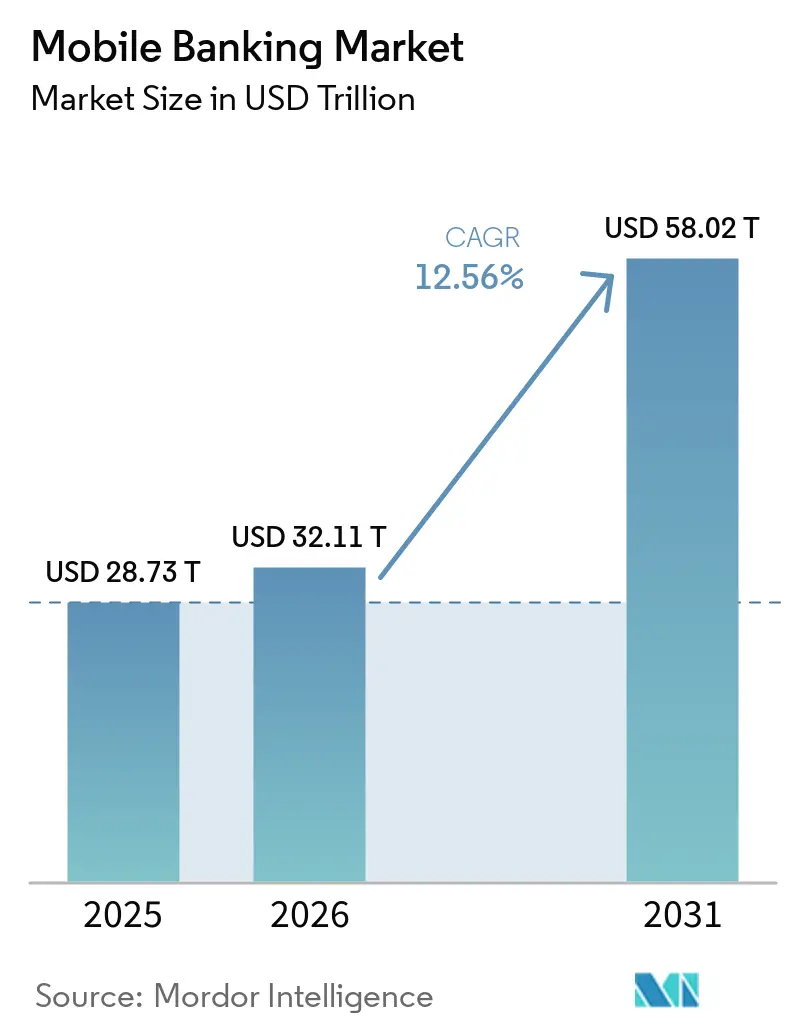

La taille du Marché du Mobile Banking était évaluée à 28,73 billions USD en 2025 et devrait croître de 32,11 billions USD en 2026 pour atteindre 58,02 billions USD d'ici 2031, à un CAGR de 12,56% durant la période de prévision (2026-2031).

Cette expansion reflète un changement durable dans le comportement des clients, l'activité bancaire courante migrant vers les applications et s'y maintenant pour les paiements, l'accès aux comptes, les demandes de service et la découverte de produits. Bank of America a signalé 30 milliards d'interactions clients en 2025, dont 16,6 milliards de connexions numériques, ce qui montre comment les grandes banques gèrent désormais une part majeure de l'engagement client via les canaux numériques. La croissance est également soutenue par l'inclusion financière, la Banque Mondiale ayant signalé que la technologie des téléphones mobiles aide les adultes des économies en développement à épargner davantage via des comptes formels qu'auparavant. La sécurité, la qualité de l'authentification et la fiabilité des applications sont désormais au cœur de l'adoption, car une part croissante de l'activité financière s'effectue chaque année sur des appareils mobiles. La concurrence sur le marché du mobile banking se déplace donc au-delà du simple accès aux comptes vers un engagement plus fort, une couverture produit plus large et une meilleure exécution des transactions, tant pour les particuliers que pour les entreprises.

Principaux Enseignements du Rapport

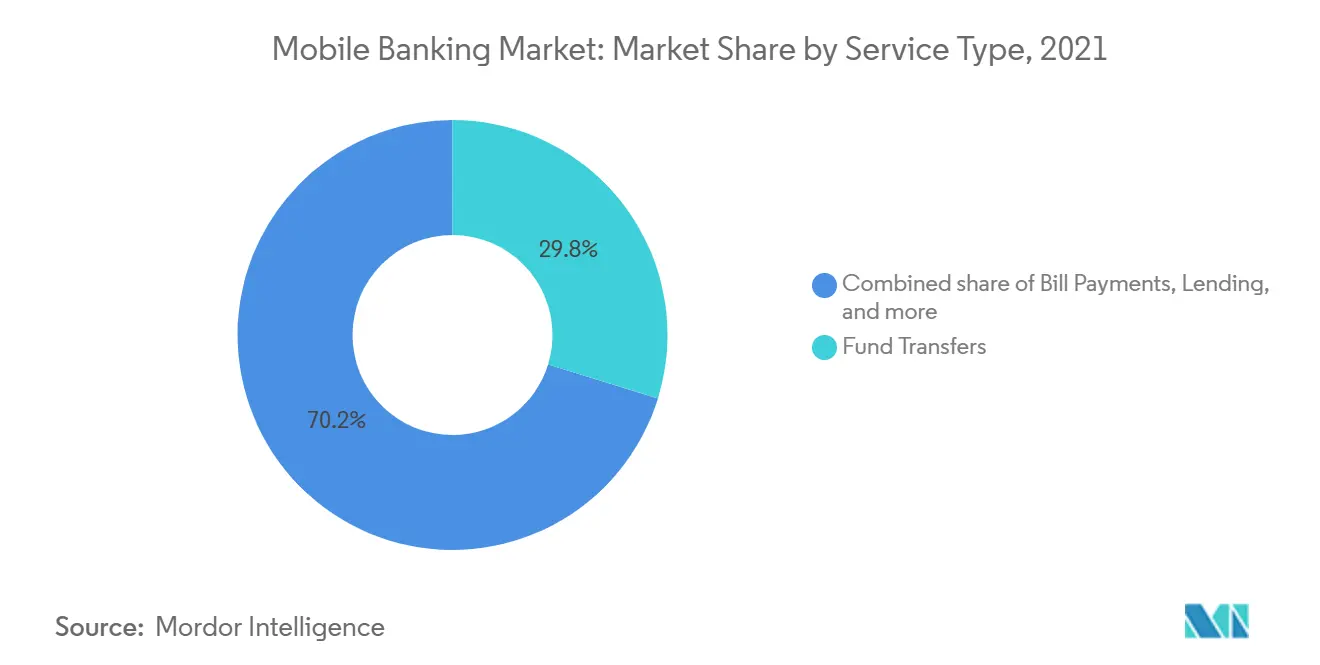

- Par type de service, les virements de fonds représentaient 29,8% de la part du marché du mobile banking en 2025, tandis que les investissements et la gestion de patrimoine devraient croître à un CAGR de 16,2% jusqu'en 2031.

- Par type de transaction, le consommateur à entreprise représentait 54,1% de la part du marché du mobile banking en 2025, tandis que le business-to-business devrait croître à un CAGR de 15,3% jusqu'en 2031.

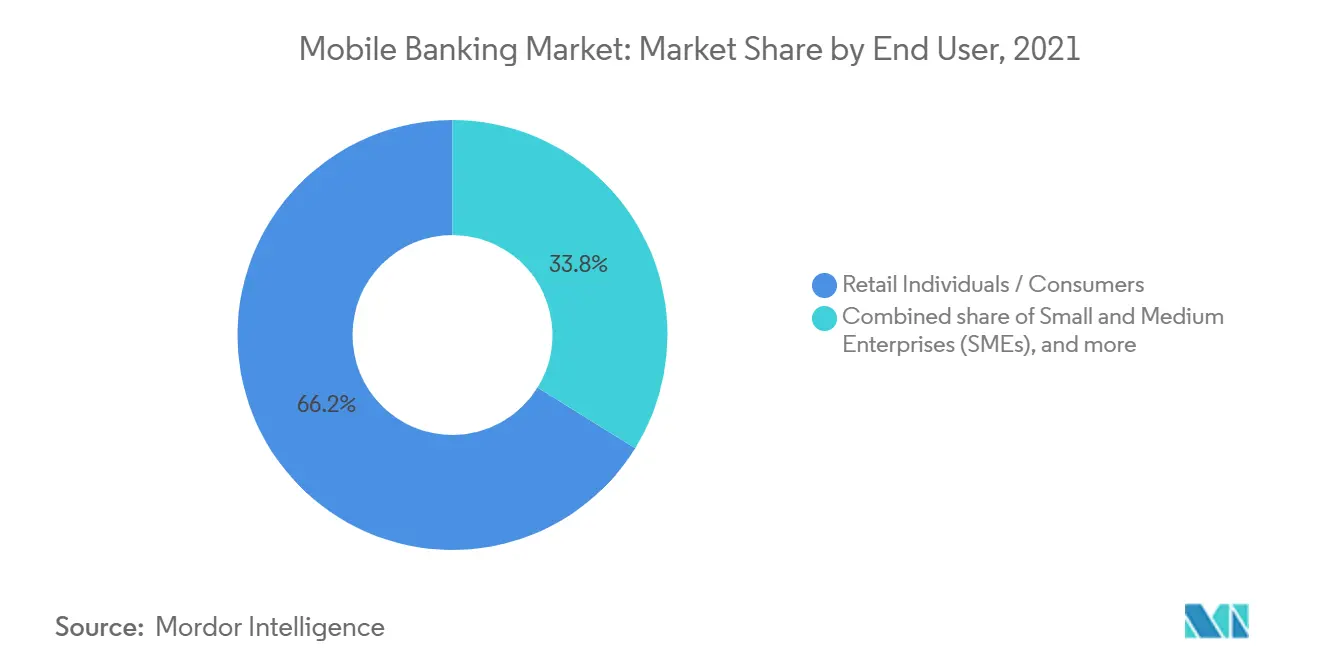

- Par utilisateur final, les particuliers et consommateurs représentaient 66,2% de la part du marché du mobile banking en 2025, tandis que les petites et moyennes entreprises devraient croître à un CAGR de 14,9% jusqu'en 2031.

- Par géographie, l'Asie-Pacifique détenait 46,6% de la part du marché du mobile banking en 2025, tandis que le Moyen-Orient et l'Afrique devraient croître à un CAGR de 15,0% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Mobile Banking

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Le Mobile Banking Primaire Devient le Canal par Défaut | +2.4% | Mondial, avec la plus forte profondeur en Amérique du Nord, dans l'UE et en Asie de l'Est | Moyen terme (2-4 ans) |

| Demande Croissante pour des Parcours de Paiement P2P et de Factures en Temps Réel | +2.0% | Mondial, avec une intensité maximale en Asie du Sud, en Asie du Sud-Est et en Afrique subsaharienne | Court terme (≤ 2 ans) |

| L'Authentification Biométrique et par Clé d'Accès Réduit les Frictions | +1.5% | Mondial, avec une accélération réglementaire aux Émirats Arabes Unis, en Inde, dans l'UE et aux Philippines | Court terme (≤ 2 ans) |

| La Finance Intégrée Augmente la Fréquence des Opérations Bancaires dans l'Application | +1.8% | Cœur Asie-Pacifique, extension vers l'Amérique Latine et le MEA | Moyen terme (2-4 ans) |

| Les Conseils Financiers Personnalisés par IA Améliorent la Rétention | +1.2% | Amérique du Nord et UE, gains précoces dans les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Accès Rural et aux Populations Non Desservies via des Expériences Légères et Compatibles USSD | +1.0% | Afrique subsaharienne, Asie du Sud, marchés ruraux d'Asie du Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le Mobile Banking Primaire Devient le Canal par Défaut

Le mobile est désormais le principal point d'accès pour l'activité bancaire courante dans de nombreuses grandes institutions. Bank of America a signalé 59 millions d'utilisateurs numériques vérifiés en 2025, ainsi que 16,6 milliards de connexions numériques et un engagement numérique auprès de 81% de ses ménages consommateurs et petites entreprises[1]BANKOFAMERICA.COM L'IA et les Innovations Numériques de BofA Alimentent 30 Milliards d'Interactions Clients | Communiqués de Presse | Salle de Presse | Bank of America. JPMorgan Chase a indiqué que sa plateforme mobile sert près de 63 millions d'utilisateurs actifs, et sa refonte de l'application en 2026 s'est concentrée sur un accès plus rapide à Zelle, au portefeuille numérique et aux incitations à l'épargne pour les jeunes clients. Ce niveau d'utilisation modifie le rôle de l'application, en en faisant la surface principale pour le service client, les paiements et la découverte de produits. En conséquence, les banques qui simplifient et fiabilisent le parcours mobile peuvent approfondir l'engagement et conserver une plus grande part de la relation client sur le marché du mobile banking.

Demande Croissante pour des Parcours de Paiement P2P et de Factures en Temps Réel

Le règlement en temps réel est devenu une attente client fondamentale sur le marché du mobile banking. Bank of America a indiqué que les utilisateurs de Zelle ont effectué 1,8 milliard de transactions d'une valeur de 556 milliards USD en 2025, tandis que les paiements Zelle des petites entreprises ont atteint 126 milliards USD et ont progressé de 23% en glissement annuel. La GSMA a également signalé que les transactions de monnaie mobile ont atteint 2 billions USD en 2025 et que les comptes actifs sur 30 jours ont augmenté de 15% pour atteindre 593 millions, indiquant que les habitudes de transaction via mobile s'élargissent sur les marchés émergents[2]GSMA.COM La Monnaie Mobile a représenté 2 billions USD de transactions en 2025, doublant depuis 2021 alors que les comptes actifs continuent de croître - Salle de Presse. Une activité de paiement fréquente incite les utilisateurs à revenir sur la même application, augmentant ainsi la valeur du canal mobile pour les banques et les plateformes financières. Une fois ce comportement de paiement établi, les clients sont plus susceptibles d'adopter des fonctionnalités adjacentes, telles que l'épargne, l'emprunt et les outils d'investissement, au sein du même environnement de mobile banking.

Authentification Biométrique et par Clé d'Accès Réduit les Frictions

La qualité de l'authentification devient un levier de croissance direct sur le marché du mobile banking car elle affecte à la fois la confiance et la finalisation des transactions. La FIDO Alliance a signalé que 5 milliards de clés d'accès étaient utilisées dans le monde en mai 2026, que 75% des consommateurs mondiaux avaient activé une clé d'accès sur au moins un compte, et que 49% les utilisaient régulièrement[3]FIDOALLIANCE.ORG Cinq Milliards de Clés d'Accès : la FIDO Alliance Rapporte une Utilisation Mondiale Grand Public lors de la Journée Mondiale des Clés d'Accès 2026 | FIDO Alliance. La FIDO Alliance a également documenté que Banesco Banco Universal a déployé des clés d'accès auprès de 2,2 millions d'utilisateurs pour les transactions de grande valeur et les paiements P2P rapides. Les organisations ayant adopté les clés d'accès ont signalé 32% moins d'incidents liés au hameçonnage et une baisse de 35% des demandes de réinitialisation de mot de passe, indiquant une friction réduite et des coûts de service inférieurs. En pratique, une meilleure authentification permet aux plateformes de mobile banking de réduire les abandons lors de la connexion, de diminuer les efforts de récupération et de prendre en charge des activités à plus haute valeur avec moins d'hésitation de la part des clients.

La Finance Intégrée Augmente la Fréquence des Opérations Bancaires dans l'Application

La finance intégrée élargit la fréquence à laquelle les utilisateurs reviennent sur une application bancaire et le nombre de besoins qu'ils peuvent satisfaire au sein d'une interface unique. Freedom Holding a indiqué que son modèle de SuperApp, qui regroupe des services bancaires, d'assurance et de style de vie, a contribué à une augmentation de 46% des dépôts et de 29% des prêts dans son segment bancaire en 2025. Ce résultat montre pourquoi les plateformes s'étendent au-delà des virements et des soldes vers des fonctionnalités de prêt, de protection et d'investissement qui s'intègrent naturellement dans la même session. La relation avec l'utilisateur devient plus précieuse lorsque l'application prend en charge plusieurs tâches financières plutôt qu'une seule transaction récurrente. Cela aide le marché du mobile banking à passer d'un modèle utilitaire vers un modèle de plateforme plus large où la profondeur des produits et la fréquence d'engagement augmentent conjointement.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pertes Persistantes dues à la Fraude par Ingénierie Sociale et Prise de Contrôle de Compte | -1.8% | Mondial ; le taux d'attaque de connexion en Asie-Pacifique a augmenté de 21% en glissement annuel en 2025, contre une baisse mondiale | Court terme (≤ 2 ans) |

| L'Intégration des Systèmes Centraux Hérités Ralentit le Déploiement des Fonctionnalités | -1.5% | Amérique du Nord, Europe, Asie du Sud — marchés avec de grandes bases de banques établies | Moyen terme (2-4 ans) |

| Les Contraintes Fragmentées de Résidence des Données et de Conformité aux Boutiques d'Applications | -1.0% | Asie-Pacifique et MEA, en particulier les opérateurs de banques numériques multi-juridictions | Moyen terme (2-4 ans) |

| Les Segments d'Utilisateurs à Faible Confiance Limitent la Migration vers le Mobile Banking Complet | -0.7% | Afrique subsaharienne, Asie du Sud et Amérique Latine rurale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pertes Persistantes dues à la Fraude par Ingénierie Sociale et Prise de Contrôle de Compte

La fraude reste un frein significatif à la confiance sur le marché du mobile banking car le téléphone est devenu un appareil financier central pour des millions d'utilisateurs. Le FBI a signalé plus de 5 100 plaintes pour fraude par prise de contrôle de compte depuis janvier 2025, avec des pertes dépassant 262 millions USD, et a identifié l'usurpation d'identité du personnel d'assistance des institutions financières par appels, SMS et courriels comme méthode principale[4]FBI.GOV Fraude par Prise de Contrôle de Compte via Usurpation d'Identité du Personnel d'Assistance des Institutions Financières — FBI. Cela rend le risque difficile à résoudre par la seule conception de l'interface, car les clients peuvent toujours être manipulés en dehors de l'application. Les banques doivent donc investir dans une authentification plus robuste, des alertes plus claires et une surveillance plus stricte des transactions tout en maintenant une expérience utilisable. Si la confiance s'affaiblit, certains utilisateurs retardent les transactions à plus haute valeur ou limitent leur activité, ralentissant le rythme d'expansion sur le marché du mobile banking.

L'Intégration des Systèmes Centraux Hérités Ralentit le Déploiement des Fonctionnalités

L'architecture des systèmes centraux hérités continue de limiter la rapidité avec laquelle de nombreux établissements établis peuvent améliorer leurs offres mobiles. Les anciens systèmes par lots n'ont pas été conçus pour le traitement d'événements en temps réel, ce qui peut laisser les canaux mobiles travailler avec des états de données obsolètes et des options d'intégration limitées. Les grandes banques ont également de nombreux liens avec des tiers et des processus hérités, de sorte que même de petits changements de produits peuvent nécessiter une remédiation étendue sur plusieurs systèmes. Durant les périodes de transition, les institutions doivent souvent faire fonctionner en parallèle les environnements hérités et modernes, ce qui augmente les coûts d'exploitation et réduit la marge pour les dépenses numériques discrétionnaires. Cela ralentit le déploiement des fonctionnalités sur le marché du mobile banking, offrant aux concurrents natifs du cloud, plus agiles, une ouverture dans des domaines tels que la finance intégrée, les services basés sur les API et les flux de travail bancaires pour les entreprises.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : La Gestion de Patrimoine Perturbe le Segment Dominant des Virements de Fonds

Les Virements de Fonds représentaient 29,8% de la part du marché du mobile banking en 2025, maintenant cette catégorie en tête, car le mouvement des paiements reste la tâche bancaire la plus fréquente lors d'une session mobile. Les Paiements de Factures et les Prêts ont suivi comme cas d'usage importants, car les utilisateurs s'attendent de plus en plus à un accès en un clic aux obligations récurrentes et à des décisions de crédit rapides au sein de la même application. Les Investissements et la Gestion de Patrimoine constituent le sous-segment à la croissance la plus rapide, avec une expansion projetée à un CAGR de 16,2% entre 2026 et 2031. Ce changement montre que le marché du mobile banking n'est plus défini uniquement par l'utilité transactionnelle, les banques intégrant de plus en plus des décisions financières plus complexes dans l'environnement mobile. Les services d'assurance et liés aux dépôts font également partie du mix de services, les institutions construisant des parcours financiers plus complets au sein d'une seule application.

Les Investissements et la Gestion de Patrimoine gagnent en dynamisme à mesure que les utilisateurs mobiles deviennent plus à l'aise pour prendre des décisions financières à plus haute valeur sans quitter l'application bancaire. TD Bank a lancé une application TD Easy Trade entièrement repensée et axée sur le mobile au premier trimestre 2026, ce qui montre comment les institutions établies traitent désormais l'investissement comme une expérience mobile fondamentale plutôt qu'un complément numérique séparé. Cette orientation produit est importante car l'activité d'investissement peut approfondir la fidélisation des clients et augmenter la valeur de la relation au-delà des seuls paiements. Elle reflète également un changement plus large dans le secteur du mobile banking, où les banques et les acteurs numériques s'étendent vers le conseil, le trading en autonomie et la gestion financière personnelle plus large. Au fil du temps, cela modifie le mix de services en faisant de l'activité patrimoniale une partie plus régulière du comportement de mobile banking plutôt qu'une extension de niche.

Par Type de Transaction : Les Canaux B2B Réorganisent la Trésorerie d'Entreprise sur Mobile

Le Consommateur à Entreprise représentait 54,1% du marché du mobile banking en 2025, soutenu par le volume élevé du commerce de détail, des paiements de services publics et des paiements liés aux administrations qui transitent désormais par les canaux mobiles. L'activité Consommateur à Consommateur reste également importante car les transferts de personne à personne créent une utilisation répétée et ancrent les clients à une application bancaire spécifique. Le Business-to-Business est le type de transaction à la croissance la plus rapide et devrait stimuler l'expansion la plus rapide sur le marché du mobile banking, avec un CAGR de 15,3% entre 2026 et 2031. Ce schéma montre que le marché du mobile banking s'étend de la commodité des consommateurs vers l'activité de trésorerie critique pour les entreprises. À mesure que les entreprises deviennent plus à l'aise pour approuver des paiements et gérer les flux de trésorerie sur smartphones, le rôle du mobile passe d'un canal d'accès à un canal d'exécution.

Le côté entreprise du secteur du mobile banking est remodelé par des outils qui ne se trouvaient autrefois que dans les systèmes de trésorerie de bureau. Bank of America a indiqué que sa plateforme CashPro a traité un record de 1,2 billion USD d'approbations de paiements mobiles en 2025, tandis que les connexions mobiles ont augmenté de 20% sur un réseau desservant des entreprises dans 145 juridictions. Maybank a également lancé sa plateforme bancaire d'entreprise Maybank2E de nouvelle génération en juin 2026 après avoir traité 3 billions MYR (680 milliards USD) sur 122 millions de transactions en Malaisie en 2025. Ces initiatives montrent que les flux d'approbation des entreprises, la visibilité des liquidités et les contrôles multi-utilisateurs sont désormais reconstruits autour de l'utilisation mobile plutôt qu'ajoutés ultérieurement comme couche secondaire. Cela confère au mobile banking B2B un rôle à long terme plus solide dans la croissance du mix de transactions.

Par Utilisateur Final : L'Adoption par les PME Remet en Question le Modèle de Valeur Axé sur le Retail

Les Particuliers et Consommateurs représentaient 66,2% du marché du mobile banking en 2025, ce qui confirme que la base d'utilisateurs la plus large provient encore de l'activité bancaire personnelle quotidienne. La Banque Mondiale a signalé une augmentation de 5 points de pourcentage en 2021 de la part des adultes dans les économies en développement qui utilisaient des comptes de monnaie mobile pour épargner, indiquant que l'adoption par les particuliers s'élargit encore dans les pays à revenus faibles et intermédiaires. Les Petites et Moyennes Entreprises constituent le groupe d'utilisateurs finaux à la croissance la plus rapide, et ce segment du marché du mobile banking devrait se développer à un CAGR de 14,9% entre 2026 et 2031. Les grandes entreprises restent des utilisateurs importants, mais le taux de croissance plus élevé des PME indique un changement dans la création de nouvelle valeur numérique. Le marché du mobile banking s'élargit donc d'un modèle à dominante retail vers une structure plus équilibrée où les utilisateurs professionnels comptent davantage.

La demande des PME augmente car les petites entreprises s'attendent désormais à un accès mobile aux fonctions qui nécessitaient autrefois un soutien en agence ou une banque de bureau. Chime a indiqué que son partenariat avec Workday a atteint First Student au premier trimestre 2026, montrant comment les plateformes financières axées sur le mobile se connectent plus directement aux écosystèmes d'employeurs et de paie. Cela est important car les utilisateurs professionnels ont tendance à revenir sur l'application pour des actions urgentes telles que les vérifications de paie, les approbations de paiements et les décisions de fonds de roulement. Cela modifie également le comportement concurrentiel dans le secteur du mobile banking, car les banques capables de combiner des contrôles professionnels avec une conception mobile simple deviennent plus attractives pour les petites entreprises. À mesure que cette fonctionnalité s'améliore, l'adoption par les PME devrait continuer à réduire l'écart entre l'engagement des consommateurs et des entreprises sur le marché du mobile banking.

Analyse Géographique

L'Asie-Pacifique détenait 46,6% de la part du marché du mobile banking en 2025, ce qui en faisait la plus grande base régionale de loin. La région combine de très grandes populations d'utilisateurs avec un comportement de paiement fortement axé sur le mobile et une transition rapide vers l'utilisation de comptes via des applications. La Banque Mondiale a signalé que la technologie des téléphones mobiles soutient une épargne formelle accrue dans les économies en développement, ce qui aide à expliquer pourquoi de grandes parties de l'Asie continuent d'ajouter de la profondeur et de l'échelle à l'activité financière mobile. Cela maintient l'Asie-Pacifique au centre du marché du mobile banking, car la région englobe à la fois un comportement numérique mature et de larges bassins de nouveaux utilisateurs engagés. Le résultat est une géographie où l'utilisation quotidienne des transactions, l'adoption plus large des produits et l'inclusion financière progressent simultanément.

L'Amérique du Nord et l'Europe restent les parties les plus matures du marché du mobile banking, de nombreux clients s'appuyant déjà sur les applications comme interface bancaire principale. Bank of America a signalé 59 millions d'utilisateurs numériques vérifiés en 2025, tandis que JPMorgan Chase a indiqué que sa plateforme mobile sert près de 63 millions d'utilisateurs actifs, ce qui montre l'échelle désormais présente parmi les principales institutions des États-Unis. Chime a atteint 10,2 millions de membres actifs au premier trimestre 2026 et a relevé ses prévisions de revenus pour l'année complète, indiquant que les challengers axés sur le numérique ont encore de la marge pour se développer sur un marché mature. En Europe, ING a signalé une base de clients primaires mobiles de 15,4 millions en exercice 2025, ce qui confirme que la croissance axée sur le mobile reste pertinente même dans les systèmes bancaires établis. Ensemble, ces conditions maintiennent l'Amérique du Nord et l'Europe comme des acteurs importants du marché du mobile banking en tant que centres de perfectionnement des applications, de profondeur des produits et d'intensité concurrentielle.

Le Moyen-Orient et l'Afrique est le segment régional à la croissance la plus rapide sur le marché du mobile banking et devrait se développer à un CAGR de 15,0% entre 2026 et 2031. La GSMA a signalé que les transactions de monnaie mobile ont atteint 2 billions USD en 2025 et que les comptes actifs sur 30 jours ont atteint 593 millions, avec une grande partie de la dynamique provenant d'Afrique subsaharienne. Cette région bénéficie d'une forte demande d'accès axé sur le mobile car l'infrastructure des agences est inégale et la finance basée sur les appareils mobiles résout un véritable problème d'accès. La croissance est également soutenue par le fait que les canaux mobiles peuvent gérer des activités à faible valeur et haute fréquence à grande échelle, ce qui correspond à de nombreux besoins des clients dans la région. Cela fait du Moyen-Orient et de l'Afrique une zone d'expansion clé pour le marché du mobile banking sur la période de prévision.

Paysage Concurrentiel

Le marché du mobile banking présente une concentration modérée car un groupe de très grandes banques dispose d'une portée client substantielle, mais la pression concurrentielle reste active dans les régions et les segments d'utilisateurs. Bank of America a signalé 59 millions d'utilisateurs numériques vérifiés en 2025, et JPMorgan Chase a indiqué que sa plateforme mobile sert près de 63 millions d'utilisateurs actifs, ce qui illustre l'avantage d'échelle détenu par les grands établissements. Ces institutions bénéficient de larges bases de clients, d'une confiance établie et de grands pools de données de transactions pouvant soutenir la personnalisation et l'expansion des services. Dans le même temps, les challengers axés sur le numérique continuent de concurrencer en se concentrant sur la rapidité, les groupes d'utilisateurs ciblés et des parcours d'application plus simples. Cela maintient le marché du mobile banking compétitif même si l'échelle reste un avantage important.

L'exécution stratégique est de plus en plus centrée sur la profondeur des produits et la qualité de l'engagement plutôt que sur le simple accès mobile de base. JPMorgan Chase a lancé une application repensée en mai 2026, co-créée avec des utilisateurs âgés de 18 à 24 ans et construite autour de paiements simplifiés, d'un accès au portefeuille et d'incitations à l'épargne. Bank of America a élargi les fonctionnalités mobiles côté entreprise, CashPro traitant 1,2 billion USD d'approbations de paiements mobiles en 2025, ce qui montre comment les établissements établis transforment le mobile en un véritable outil de flux de travail d'entreprise. Chime a lancé son niveau d'adhésion premium Chime Prime alors qu'il signalait son premier trimestre de rentabilité selon les normes GAAP au premier trimestre 2026, ce qui signale une poussée vers une monétisation plus large et un engagement client plus profond. Ces initiatives montrent que le leadership sur le marché du mobile banking dépend de la fidélisation des utilisateurs grâce à la pertinence, la commodité et une valeur plus large dans l'application.

La prochaine couche concurrentielle se forme autour de la sécurité, des cas d'usage professionnels et de l'intégration multi-produits. Les données de la FIDO Alliance sur l'adoption des clés d'accès et la réduction du hameçonnage montrent pourquoi l'authentification est passée d'une fonctionnalité technique à un différenciateur stratégique pour les banques servant des activités mobiles à plus haute valeur. Le déploiement de Maybank2E par Maybank et la refonte de TD Easy Trade par TD Bank montrent également comment les banques élargissent la proposition mobile vers la banque d'entreprise et l'investissement plutôt que de traiter ces fonctions comme des canaux autonomes. Les institutions capables de combiner un accès sécurisé, des transactions courantes, des outils de conseil et des contrôles professionnels dans une seule application sont susceptibles de maintenir des relations clients plus solides au fil du temps. C'est pourquoi la concurrence sur le marché du mobile banking évolue vers des écosystèmes d'applications intégrés plutôt que vers des offres numériques à fonctionnalité unique.

Leaders du Secteur du Mobile Banking

JPMorgan Chase and Co.

Bank of America Corporation

Wells Fargo and Company

Citigroup Inc.

HSBC Holdings plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Maybank a lancé la plateforme bancaire d'entreprise mobile Maybank2E de nouvelle génération, une solution intégrée de mobile banking d'entreprise régionale traitant environ 3 billions MYR (environ 680 milliards USD) sur 122 millions de transactions en Malaisie en 2025, avec une expansion prévue à Singapour et en Indonésie en 2026, ciblant directement le segment de mobile banking B2B à forte croissance.

- Mai 2026 : JPMorgan Chase a lancé une application mobile repensée co-créée avec des utilisateurs âgés de 18 à 24 ans, avec un accès simplifié à Zelle, un portefeuille numérique repensé et des incitations automatiques à l'épargne, renforçant une stratégie d'acquisition axée sur le mobile et ciblant la génération Z auprès de ses près de 63 millions d'utilisateurs mobiles actifs.

- Mai 2026 : Chime a signalé son premier trimestre de rentabilité selon les normes GAAP au premier trimestre 2026, atteignant 10,2 millions de membres actifs et relevant ses prévisions de revenus pour l'année complète 2026 à 2,66-2,69 milliards USD (croissance de 22-23% en glissement annuel), avec le lancement de son niveau d'adhésion premium Chime Prime.

- Mars 2026 : Bank of America a signalé que sa plateforme mobile d'entreprise CashPro a traité un record de 1,2 billion USD d'approbations de paiements en 2025, soit environ 38 000 USD par seconde, en hausse de 15% en glissement annuel, avec des connexions mobiles en hausse de 20%, confirmant la centralité du mobile dans la trésorerie des grandes entreprises.

Périmètre du Rapport Mondial sur le Marché du Mobile Banking

| Virements de Fonds |

| Paiements de Factures |

| Prêts |

| Dépôts et Retraits |

| Investissements et Gestion de Patrimoine |

| Assurance |

| Autres |

| Consommateur à Consommateur |

| Consommateur à Entreprise |

| Business-to-Business |

| Particuliers / Consommateurs |

| Petites et Moyennes Entreprises (PME) |

| Grandes Entreprises et Sociétés |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Service | Virements de Fonds | |

| Paiements de Factures | ||

| Prêts | ||

| Dépôts et Retraits | ||

| Investissements et Gestion de Patrimoine | ||

| Assurance | ||

| Autres | ||

| Par Type de Transaction | Consommateur à Consommateur | |

| Consommateur à Entreprise | ||

| Business-to-Business | ||

| Par Utilisateur Final | Particuliers / Consommateurs | |

| Petites et Moyennes Entreprises (PME) | ||

| Grandes Entreprises et Sociétés | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la perspective de valeur pour le mobile banking en 2031 ?

Le secteur devrait atteindre 58,0 billions USD d'ici 2031, contre 32,1 billions USD en 2026, ce qui reflète une expansion soutenue portée par les applications dans les secteurs bancaires retail et entreprise.

À quelle vitesse le mobile banking devrait-il croître jusqu'en 2031 ?

Les prévisions tablent sur un CAGR de 12,6% entre 2026 et 2031, soutenu par un engagement numérique croissant, une utilisation plus large des produits et une inclusion financière renforcée.

Quelle région est en tête de l'activité mondiale de mobile banking ?

L'Asie-Pacifique était en tête avec une part de 46,6% en 2025, ce qui en fait la plus grande base régionale pour l'activité bancaire via applications et l'engagement financier mobile.

Quelle région connaît la croissance la plus rapide dans les services bancaires mobiles ?

Le Moyen-Orient et l'Afrique devraient se développer à un CAGR de 15,0% jusqu'en 2031, aidés par une forte adoption de la monnaie mobile et une faible dépendance aux agences dans de nombreux marchés.

Quel domaine de service connaît la croissance la plus rapide sur les applications bancaires ?

Les Investissements et la Gestion de Patrimoine constituent le type de service à la croissance la plus rapide, avec un CAGR de 16,2% projeté entre 2026 et 2031, à mesure que les utilisateurs transfèrent des activités financières plus complexes vers les canaux mobiles.

Pourquoi les PME deviennent-elles plus importantes pour les applications bancaires ?

Les PME constituent le groupe d'utilisateurs finaux à la croissance la plus rapide avec un CAGR de 14,9%, car les outils mobiles prennent désormais en charge les approbations de paiements, les activités liées à la paie et la gestion quotidienne des liquidités des entreprises dans une seule interface.

Dernière mise à jour de la page le: