Taille et part de marché des services bancaires commerciaux aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

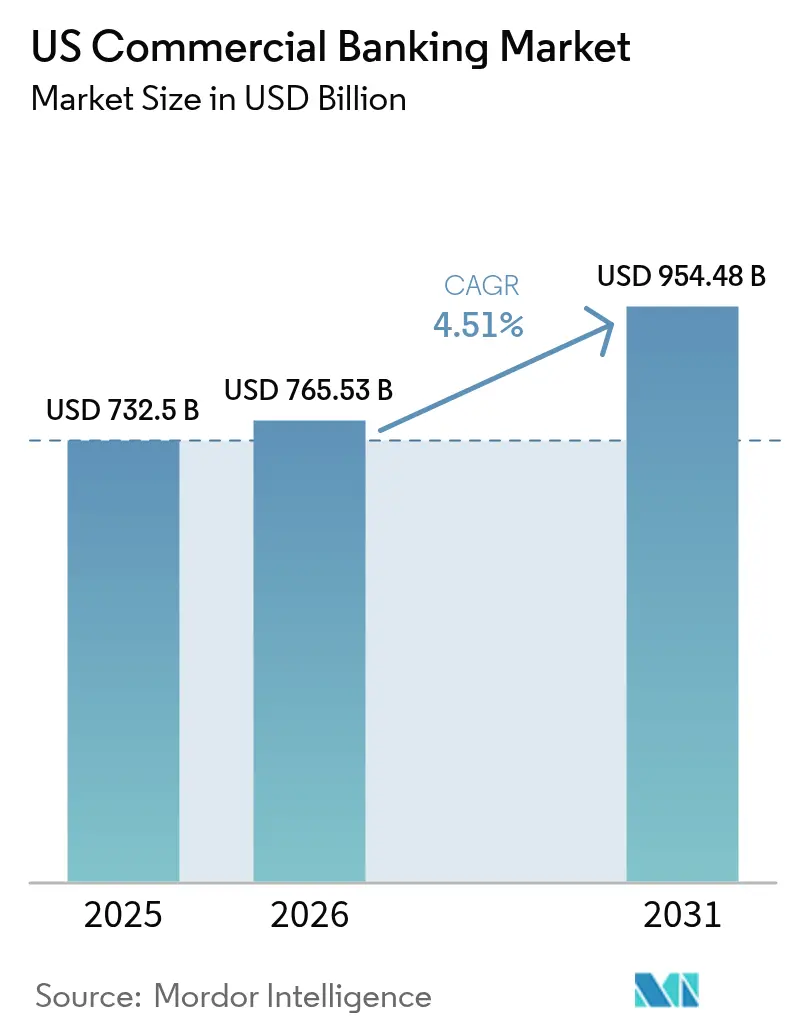

| Taille du marché de l'année de base (2025) | 732.5 Milliards de dollars |

| Taille du Marché (2026) | 765.53 Milliards de dollars |

| Taille du Marché (2031) | 954.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.51% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services bancaires commerciaux aux États-Unis par Mordor Intelligence

La taille du marché des services bancaires commerciaux aux États-Unis en 2026 est estimée à 765,53 milliards USD, en hausse par rapport à la valeur de 2025 de 732,5 milliards USD, avec des projections pour 2031 affichant 954,48 milliards USD, croissant à un TCAC de 4,51 % sur la période 2026-2031. La résilience de la croissance du PIB, l'expansion de l'infrastructure des paiements en temps réel et la stabilité des ratios de fonds propres dans le cadre des hypothèses de tests de résistance de la Réserve fédérale renforcent collectivement la confiance dans l'expansion du secteur. Les banques captent la demande de financement structuré découlant de la relocalisation industrielle et des dépenses fédérales en infrastructures, tandis que les produits à base de commissions tels que les services de trésorerie d'entreprise gagnent en dynamisme à mesure que les marges nettes d'intérêt se stabilisent près des niveaux de milieu de cycle. Les règles de « finalisation » de Bâle III poussent les grandes institutions à constituer des coussins de fonds propres plus élevés, mais une gestion rigoureuse des coûts et l'élargissement des capacités numériques préservent la rentabilité. Parallèlement, les plateformes de finance intégrée incorporées dans les systèmes de planification des ressources d'entreprise (ERP) présentent des risques de désintermédiation qui obligent les banques à accélérer leurs stratégies d'API ouvertes et à approfondir leurs services de conseil.

Principaux enseignements du rapport

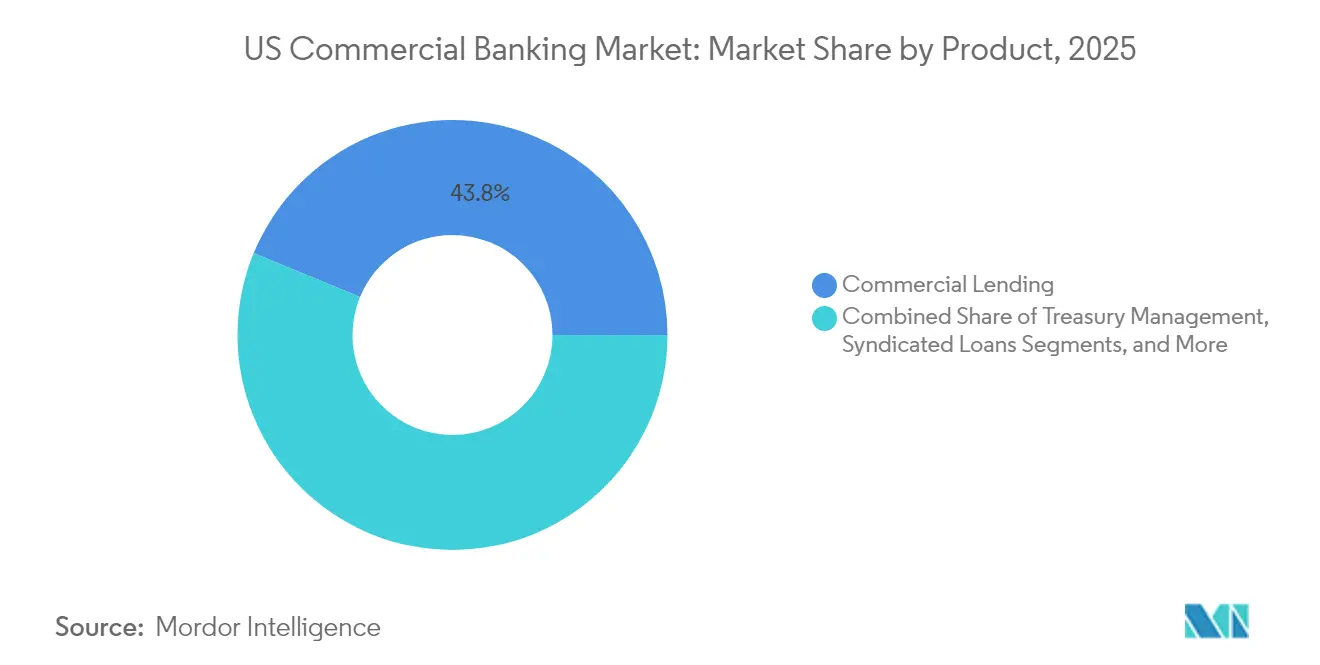

- Par produit, les prêts commerciaux ont représenté 43,78 % de la part de marché des services bancaires commerciaux aux États-Unis en 2025, tandis que la gestion de trésorerie devrait se développer à un TCAC de 6,58 % jusqu'en 2031.

- Par taille de client, les grandes entreprises représentaient 61,88 % de la taille du marché des services bancaires commerciaux aux États-Unis en 2025, tandis que les petites et moyennes entreprises devraient croître à un TCAC de 7,02 % sur la période 2026-2031.

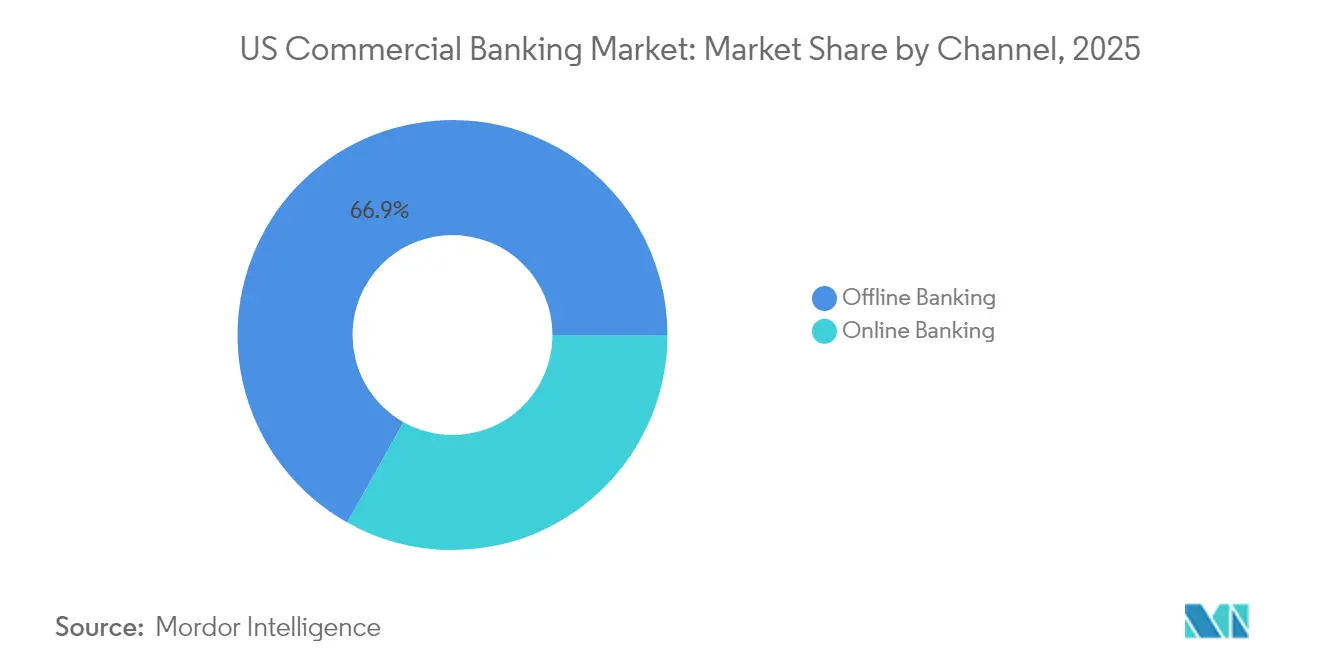

- Par canal, la banque hors ligne détenait 66,85 % du marché des services bancaires commerciaux aux États-Unis en 2025 ; la banque en ligne devrait être le canal à la croissance la plus rapide avec un TCAC de 8,96 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, les autres secteurs d'activité détenaient 22,64 % du marché des services bancaires commerciaux aux États-Unis en 2025, tandis que la santé et les produits pharmaceutiques affichaient un TCAC de 6,37 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des services bancaires commerciaux aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dynamisme robuste du PIB américain et du marché du travail | +1.2% | National ; principales zones métropolitaines | Moyen terme (2 à 4 ans) |

| Adoption accélérée des paiements en temps réel et des API | +0.8% | National ; régions à forte orientation technologique | Court terme (≤ 2 ans) |

| Demande de prêts induite par les dépenses fédérales en infrastructures | +0.9% | National ; Midwest et Sud | Long terme (≥ 4 ans) |

| Réforme fédérale des services bancaires liés au cannabis ouvrant de nouveaux gisements de commissions | +0.3% | Au niveau des États ; marchés légalisés | Moyen terme (2 à 4 ans) |

| Financement des dépenses d'investissement des entreprises du marché intermédiaire lié à la relocalisation industrielle | +0.7% | Ceinture manufacturière ; Sud-Ouest | Long terme (≥ 4 ans) |

| Monétisation des crédits d'impôt dans le cadre de la loi sur la réduction de l'inflation (IRA) | +0.4% | Corridors d'énergie renouvelable | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dynamisme robuste du PIB américain et du marché du travail

Le PIB américain devrait croître de 2,7 % en 2025, porté par les gains de productivité et la solidité des dépenses de consommation qui stimulent les revenus des entreprises et, par conséquent, la demande de crédit[1]Capital Group, "Perspectives économiques américaines 2025," capitalgroup.com. Les banques en bénéficient car des marchés du travail plus tendus élèvent les revenus des ménages et améliorent les flux de trésorerie des entreprises, permettant de meilleurs ratios de couverture du service de la dette. Une orientation de la politique monétaire maintenant le taux des fonds fédéraux près de 4 % soutient les marges nettes d'intérêt sans compromettre l'appétit pour le crédit. Les coûts du crédit en portefeuille restent maîtrisés, le chômage oscillant autour de ses plus bas niveaux depuis plusieurs décennies. Les améliorations de productivité enregistrées depuis 2023 permettent aux emprunteurs d'entreprise de financer leur expansion à partir de leurs flux de trésorerie, réduisant ainsi le risque bilanciel pour les prêteurs. Ensemble, ces éléments créent un contexte favorable pour le marché des services bancaires commerciaux aux États-Unis jusqu'au milieu de la décennie.

Adoption accélérée des paiements en temps réel et des API

La participation à FedNow a bondi de 400 à plus de 1 000 institutions entre début 2024 et 2025. La messagerie ISO 20022 sous-tend désormais le règlement instantané, le rapprochement automatisé et le transfert de données enrichies que les trésoriers d'entreprise exigent. Les banques intégrant des API dans les suites ERP d'entreprise constatent une hausse des revenus de commissions par compte grâce à des services de trésorerie programmables tels que les virements automatisés et les prévisions de trésorerie dynamiques. Les banques communautaires s'appuient sur des partenaires API tiers pour égaler les capacités des grands concurrents, étendant la pertinence du marché des services bancaires commerciaux aux États-Unis aux économies rurales. À mesure que les paiements en temps réel deviennent incontournables, les institutions qui maîtrisent l'interopérabilité et l'analyse des données gagnent une part durable des dépôts opérationnels. Cette évolution génère également des économies de charges d'exploitation grâce au traitement direct, améliorant les ratios coûts-revenus.

Demande de prêts induite par les dépenses fédérales en infrastructures

La loi bipartisane sur les infrastructures d'un montant de 1 200 milliards USD canalise la plus grande vague d'investissements en capital des États et des collectivités locales depuis 1979[2]Département du Trésor américain, "Investir en Amérique : financement des infrastructures au niveau des États," home.treasury.gov. Les banques régionales disposant de relations locales bien établies organisent des lignes de crédit à la construction, des contrats de location d'équipements et des facilités de fonds de roulement pour les entrepreneurs exécutant des projets financés par le gouvernement fédéral. Les États à faibles revenus du Sud et du Midwest reçoivent des allocations par habitant disproportionnées, se traduisant par des pipelines de prêts prévisibles sur plusieurs années. Des revenus de services annexes émergent des garanties de paiement, de la gestion des comptes séquestres et du financement de la chaîne d'approvisionnement liés aux partenariats public-privé. Étant donné que les délais des projets dépassent souvent cinq ans, les banquiers verrouillent des flux de commissions à long terme qui amortissent les fluctuations cycliques des prêts traditionnels. La nature dispersée des projets renforce également les franchises de dépôts dans des communautés précédemment sous-bancarisées par les grandes banques nationales, élargissant l'empreinte du marché des services bancaires commerciaux aux États-Unis.

Réforme fédérale des services bancaires liés au cannabis ouvrant de nouveaux gisements de commissions

Le reclassement du cannabis en catégorie III supprimera les pénalités fiscales de la section 280E et améliorera les marges des opérateurs agréés par les États, renforçant leur solvabilité et attirant la participation des banques. Seulement 11 % des banques communautaires servent actuellement ce secteur, de sorte que les premiers entrants peuvent sécuriser des dépôts fidèles et des commissions de transaction premium une fois la clarté législative établie. Les programmes de conformité adaptés aux diverses réglementations étatiques deviennent des facteurs de différenciation concurrentielle, permettant aux institutions de facturer des commissions d'analyse de compte plus élevées. Les banques anticipent également une demande de services de logistique de transport de fonds, de services de paie et de prêts à l'équipement destinés aux installations de culture. Bien que les volumes initiaux soient modestes par rapport au total des actifs, la croissance incrémentale renforce les revenus hors intérêts, élargissant le marché des services bancaires commerciaux aux États-Unis dans des communautés de niche.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade des coûts de cybersécurité et de lutte contre la fraude | −0.6% | National ; principaux centres financiers | Court terme (≤ 2 ans) |

| Resserrement des fonds propres dans le cadre de la « finalisation » de Bâle III | −0.8% | National ; banques de plus de 100 milliards USD | Moyen terme (2 à 4 ans) |

| Limites de fonds propres liées aux tests de résistance climatique de la Fed | −0.3% | Régions exposées aux risques climatiques | Long terme (≥ 4 ans) |

| Désintermédiation par la finance intégrée via les écosystèmes ERP | −0.4% | Marchés à forte orientation technologique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Escalade des coûts de cybersécurité et de lutte contre la fraude

Les budgets informatiques des banques ont atteint 107,8 milliards USD en 2024, avec une part croissante consacrée à la détection des menaces, aux architectures de confiance zéro et à l'interdiction de la fraude en temps réel. L'analyse du Trésor avertit que les outils d'intelligence artificielle générative permettent aux fraudeurs de concevoir des logiciels malveillants adaptatifs, obligeant les banques à adopter des analyses tout aussi avancées. Les institutions de plus petite taille n'ont pas la masse critique pour amortir l'escalade des dépenses de sécurité, ce qui accroît la pression vers les fusions ou les pousse vers des arrangements de services gérés. La hausse des coûts comprime les ratios d'efficacité, en particulier lorsqu'elle se combine avec la baisse des revenus de découvert et d'interchange. L'expérience client souffre également si l'authentification multifacteur génère des frictions, offrant aux fintechs une opportunité de capter des relations transactionnelles. Le frein sur les bénéfices, bien que modéré, soustrait à la trajectoire de croissance du marché des services bancaires commerciaux aux États-Unis.

Resserrement des fonds propres dans le cadre de la « finalisation » de Bâle III

Les règles de la Réserve fédérale de juillet 2025 contraignent les banques d'importance systémique mondiale à augmenter leurs fonds propres pondérés par les risques de 9 %[3]Katten, "Aperçu de la réglementation de finalisation de Bâle," katten.com. Les banques régionales de plus de 100 milliards USD font face à des superpositions de modèles standardisés qui gonflent les pondérations du risque de crédit par rapport aux calculs internes, réduisant la capacité bilancielle. Les institutions réagissent en réévaluant à la hausse les prêts à terme et les engagements renouvelables pour couvrir les coûts en fonds propres, ce qui tempère la demande de crédit. Certains portefeuilles, tels que les prêts à effet de levier ou le financement de projets, deviennent non rentables par rapport aux seuils de rendement des fonds propres. La planification des fonds propres domine les agendas des conseils d'administration, incitant les banques à céder des actifs non essentiels et à accélérer la vente croisée de services de gestion de patrimoine qui présentent des pondérations de risque plus faibles. Bien que le secteur reste bien capitalisé, le vent contraire incrémental réduit la borne supérieure du marché des services bancaires commerciaux aux États-Unis par rapport à un scénario de réglementation neutre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : la gestion de trésorerie accélère la diversification des commissions

Les prêts commerciaux ont conservé la plus grande part de 43,78 % de l'activité du marché des services bancaires commerciaux aux États-Unis en 2025, mais affichent une croissance plus lente à mesure que les règles de fonds propres se resserrent. Néanmoins, les dépenses d'investissement robustes liées à la relocalisation industrielle et aux infrastructures soutiennent les volumes de base. Les crédits syndiqués et la distribution sur les marchés des capitaux diversifient le risque et libèrent des fonds propres pour une croissance incrémentale. Les produits de financement du commerce, de la chaîne d'approvisionnement et de change, regroupés sous Autres produits, tirent leur force du commerce transfrontalier complexe. La mosaïque de produits combinée souligne la stratégie des banques visant à équilibrer les prêts à forte intensité de fonds propres avec des services à base de commissions évolutifs, garantissant que le marché des services bancaires commerciaux aux États-Unis reste rentable dans tous les environnements de taux.

Le segment de la gestion de trésorerie devrait progresser à un TCAC de 6,58 % jusqu'en 2031, dépassant toutes les autres lignes à mesure que les entreprises migrent des processus papier vers des outils de liquidité en temps réel. La part du segment dans la taille du marché des services bancaires commerciaux aux États-Unis devrait augmenter considérablement d'ici 2031, reflétant un pivot décisif vers les revenus hors intérêts. Les entreprises du marché intermédiaire déploient des tableaux de bord activés par API qui consolident les positions multi-bancaires, incitant les banques à ajouter des modèles de prévision de trésorerie prédictifs, des virements d'investissement automatisés et des couvertures de change au sein de portails uniques. Les commissions de trésorerie deviennent ainsi plus fidélisantes que les revenus de prêts dépendants des marges, réduisant la volatilité des bénéfices. Les banques communautaires disposant d'actifs supérieurs à 3 milliards USD entrent dans ce domaine en utilisant des plateformes fintech en marque blanche qui réduisent les coûts de mise en œuvre, élargissant la base de clients adressables pour le marché des services bancaires commerciaux aux États-Unis.

Par taille de client : la dynamique numérique des PME se renforce

Les grandes entreprises représentaient 61,88 % de la part de marché des services bancaires commerciaux aux États-Unis en 2025, tirant parti de larges facilités de crédit, de centres de trésorerie multidevises et de la centralisation mondiale de la trésorerie. Leur volume considérable stabilise le marché des services bancaires commerciaux aux États-Unis lors des fluctuations économiques et fournit des revenus de vente croisée prévisibles dans les domaines de la conservation, du change et des produits dérivés. Pourtant, ces clients s'autofinancent de plus en plus pour le fonds de roulement courant et accèdent directement aux marchés des capitaux, poussant les banques à se concentrer sur des conseils sur mesure et des solutions structurées à valeur ajoutée.

Les petites et moyennes entreprises devraient se développer à un TCAC de 7,02 % jusqu'en 2031, adoptant rapidement l'intégration numérique, la souscription assistée par intelligence artificielle et les lignes de fonds de roulement à faible intervention. Une technologie rentable permet aux banques de statuer sur le crédit en quelques minutes, gagnant des parts sur les prêteurs alternatifs qui servaient autrefois ce segment. L'amélioration de la satisfaction numérique se traduit par 95 % des interactions se déroulant via mobile ou web, bien que les questions complexes déclenchent encore des consultations en personne, renforçant l'éthique hybride du marché des services bancaires commerciaux aux États-Unis. Les banques qui maîtrisent la souscription évolutive des PME non seulement débloquent la croissance, mais diversifient également les portefeuilles de prêts traditionnellement concentrés sur les grandes expositions d'entreprise.

Par canal : le modèle hybride redéfinit la prestation de services

La banque hors ligne détenait 66,85 % de la part de marché des services bancaires commerciaux aux États-Unis en 2025, démontrant que l'engagement en face à face reste essentiel pour les mandats sophistiqués de crédit, de gestion de trésorerie et de conseil en gestion de patrimoine. Les grandes banques telles que Bank of America prévoient d'ouvrir plus de 150 agences d'ici 2027, validant la thèse de la présence physique. Ces points de vente fonctionnent de plus en plus comme des espaces de conseil plutôt que comme des guichets de caissiers, alignant le coût du service sur la valeur de la relation.

La banque en ligne devrait croître à un TCAC de 8,96 % sur la période de prévision, portée par les paiements en temps réel et l'intégration des flux de travail qui séduisent les trésoriers contraints par le temps. Les plateformes omnicanales orientent les clients de manière transparente entre le chat, la vidéo et les rendez-vous en agence tout en conservant les données pour éviter la ressaisie. À mesure que la taille du marché des services bancaires commerciaux aux États-Unis pour les canaux en ligne s'élargit, les institutions intègrent des analyses pour inciter les clients vers des produits générateurs de revenus à des moments contextuels. Un nombre croissant de banques achemine désormais 62 % de toutes les transactions de paiement en temps réel via des applications en ligne ou mobiles, illustrant l'adoption numérique même parmi les déposants traditionnels. L'équilibre émergent n'est pas une substitution de canal mais une prestation synchronisée, alliant commodité et conseil à haute valeur ajoutée.

Par secteur d'activité des utilisateurs finaux : la santé stimule la finance spécialisée

Le segment des autres secteurs d'activité détenait 22,64 % de la part de marché des services bancaires commerciaux aux États-Unis en 2025. La santé et les produits pharmaceutiques enregistrent le TCAC le plus rapide à 6,37 %, grâce au vieillissement démographique, aux mandats de dossiers de santé électroniques et aux mises à niveau d'équipements à forte intensité de capital. Les banques cultivent une expertise sectorielle dans le financement du cycle des revenus, le financement des acquisitions de cabinets et la gestion de la chaîne d'approvisionnement, capturant des rendements premium. La charge de conformité du secteur augmente les coûts de changement, fidélisant les relations à long terme qui renforcent le marché des services bancaires commerciaux aux États-Unis.

L'industrie manufacturière est en plein essor grâce aux subventions à la relocalisation industrielle, à la demande de contrats de location de machines et aux rénovations d'usines alignées sur l'automatisation. Le commerce de détail et le commerce électronique affichent des fortunes mitigées : les empreintes des grandes surfaces rétrécissent même si les marchands en ligne ont besoin de prêts pour centres de distribution et de lignes de stocks. Les emprunteurs des technologies de l'information et des télécommunications recherchent des financements de capital-risque liés aux déploiements d'intelligence artificielle, tandis que le secteur public préserve une base stable mais à croissance plus lente centrée sur la souscription d'obligations municipales. Chaque secteur ajoute de la diversification, permettant aux banques de se couvrir contre les chocs sectoriels tout en renforçant leur crédibilité consultative.

Analyse géographique

Le Nord-Est et la Côte Ouest représentent collectivement près de la moitié des prêts commerciaux en cours, reflétant des clusters d'entreprises denses, des écosystèmes technologiques avancés et des montants moyens de transactions plus élevés. New York, le Massachusetts et la Californie ancrent des engagements complexes de gestion de trésorerie et de marchés des capitaux qui génèrent des revenus de commissions. Pourtant, le Sud et le Sud-Ouest sont les régions à la croissance la plus rapide, avec des soldes de prêts combinés progressant de plus de 5,85 % par an à mesure que les afflux de population alimentent la création de petites entreprises et la construction résidentielle. Le marché des services bancaires commerciaux aux États-Unis au Texas a connu une croissance significative en 2025 et devrait dépasser les taux de croissance nationaux jusqu'en 2031.

Les dépenses en infrastructures remodèlent le Midwest, où les mises à niveau de routes et de ponts financées par le gouvernement fédéral catalysent le financement d'équipements pour les entrepreneurs et les fournisseurs de matériaux. Le Mississippi et l'Alabama, à faibles revenus, reçoivent des allocations par habitant élevées, permettant aux banques régionales de souscrire des projets pluriannuels avec des attentes limitées en matière de pertes sur créances. La légalisation du cannabis crée des opportunités de commissions pour les premiers entrants dans les banques de l'Illinois, du Michigan et de l'Ohio, tandis que les institutions dans les États prohibitionnistes surveillent les signaux réglementaires avant d'investir dans des systèmes de conformité.

Les risques physiques liés au climat varient selon les zones géographiques. Les institutions du Sud-Est font face à une exposition aux ouragans qui influence la modélisation du crédit et les allocations de fonds propres dans le cadre des scénarios de stress climatique de la Réserve fédérale. Les banques de la Côte Pacifique gèrent le risque d'incendie de forêt et les clauses de rareté de l'eau dans les prêts immobiliers. La diversification géographique devient ainsi un impératif stratégique, incitant les prêteurs nationaux à couvrir leurs expositions et les banques régionales à déployer une expertise sectorielle dans leurs marchés d'origine. Collectivement, ces dynamiques soutiennent un marché des services bancaires commerciaux aux États-Unis équilibré et nuancé sur le plan régional.

Paysage réglementaire

Le secteur bancaire commercial américain reste régi par un cadre multi-régulateurs dirigé par la Réserve fédérale, l'OCC et la FDIC, avec des exigences de capital, de liquidité et de gouvernance calibrées selon la taille et l'activité de l'établissement. En mars 2026, la Réserve fédérale, la FDIC et l'OCC ont publié des propositions conjointes visant à moderniser le cadre de capital réglementaire, y compris des révisions du capital pondéré en fonction des risques et du cadre relatif au risque de marché. La période de consultation publique se poursuit jusqu'au 18 juin 2026, et les propositions continuent de façonner la capacité de bilan et la tarification des produits dans les grandes banques.

Les attentes prudentielles se sont également renforcées en matière de contrôles opérationnels. Le 17 avril 2026 (FDIC FIL-15-2026), les agences ont publié des directives interinstitutionnelles révisées sur la gestion du risque de modèle, remplaçant les directives antérieures et mettant l'accent sur des contrôles de cycle de vie alignés sur l'importance du modèle, en particulier pour les organisations bancaires dont les actifs dépassent 30 milliards USD. Par ailleurs, l'OCC et la FDIC ont finalisé en 2026 une règle codifiant l'élimination du « risque de réputation » de leurs programmes de surveillance, limitant les critiques prudentielles aux facteurs de sécurité, de solidité financière et de conformité.

Analyse de la chaîne de valeur

La chaîne de valeur du secteur bancaire commercial américain débute par le financement et la capacité de bilan (dépôts d'exploitation, financement de gros et capital), puis s'étend à l'origination et à la souscription de crédit via les chargés de relation, les comités de crédit et les modèles de risque. Elle s'étend ensuite à la distribution et au transfert de risque via la syndication, les participations et la facilitation sur les marchés de capitaux. La prestation et le service sont soutenus par une couverture relationnelle en agence et des canaux numériques (portails en ligne et API) qui sous-tendent la gestion de trésorerie, les paiements et les outils de liquidité, avec des couches habilitantes telles que le traitement central, l'infrastructure cloud et de cybersécurité, et les prestataires fintech tiers soutenant l'intégration des clients, les processus KYC/AML, la surveillance de la fraude et l'intégration des paiements en temps réel.

Les fonctions de supervision et de contrôle façonnent l'économie de l'ensemble de la chaîne, notamment la supervision de la Réserve fédérale pour les sociétés de portefeuille bancaire et les institutions systémiques, la supervision de l'OCC pour les banques nationales, et la supervision de la FDIC pour les banques d'État non membres, aux côtés des régulateurs des États. Les niveaux de supervision axée sur les risques de la Réserve fédérale (programmes communautaires, régionaux, grandes banques/étrangères et G-SIB) influencent l'intensité de la conformité, les exigences en matière de données et la gouvernance des modèles. Associée à l'activité conjointe d'élaboration de règles sur le capital de mars 2026, cette recalibration réglementaire affecte le coût de détention de certaines expositions de prêts et de trading et renforce le glissement vers des produits axés sur les commissions tels que les services de trésorerie et de gestion de liquidités.

Paysage concurrentiel

Le marché des services bancaires commerciaux aux États-Unis est modérément concentré et se remodèle rapidement. L'intensité concurrentielle s'intensifie à mesure que les institutions traditionnelles font face simultanément à la technologie, à la réglementation et à la consolidation. L'acquisition de Discover par Capital One pour 35,3 milliards USD, finalisée en mai 2025, a créé la huitième plus grande banque américaine et positionné l'entité fusionnée comme le premier émetteur de cartes de crédit. Cette transaction signale un nouveau cycle de fusions-acquisitions, rendu possible par des régulateurs qui pèsent désormais la stabilité systémique face au besoin de concurrence. Les banques dont les actifs sont inférieurs à 100 milliards USD évaluent des alternatives stratégiques pour faire face à la hausse des coûts de conformité, alimentant un pipeline de transactions dans le Midwest et le Sud-Est.

L'adoption technologique est devenue le champ de bataille décisif. Les grandes banques déploient des modèles d'intelligence artificielle générative pour automatiser le codage logiciel, détecter la fraude en temps réel et générer des informations sur les clients qui complètent les services de conseil. Les gains de productivité atteignent 20 % dans certaines opérations, libérant de la capacité pour des tâches génératrices de revenus. Pendant ce temps, les fournisseurs de finance intégrée dans les ERP siphonnent les flux de paiement courants, obligeant les banques à ouvrir des API et à repositionner leurs produits comme des services invisibles dans les flux de travail d'entreprise. Les premiers entrants sécurisent des informations propriétaires sur les données qui renforcent le pouvoir de tarification, illustrant le cercle vertueux qui remodèle désormais le marché des services bancaires commerciaux aux États-Unis.

La réglementation des fonds propres fait pencher les avantages vers les acteurs d'envergure qui peuvent diversifier le risque entre les silos de produits et les zones géographiques. Néanmoins, les spécialistes de niche prospèrent en se concentrant sur les services bancaires de santé, le financement de projets d'énergie renouvelable ou les modèles relationnels centrés sur la communauté. Les banques régionales exploitent l'intelligence locale pour concurrencer sur la réactivité des services, même lorsqu'elles externalisent le traitement central vers des fournisseurs cloud pour atteindre la parité des coûts. Pris ensemble, la mosaïque concurrentielle souligne un marché des services bancaires commerciaux aux États-Unis modérément concentré mais en évolution dynamique.

Leaders du secteur des services bancaires commerciaux aux États-Unis

JPMorgan Chase & Co.

Bank of America Corp.

Wells Fargo & Co.

Citigroup Inc.

U.S. Bancorp

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les banques commerciales élargissent les gisements de commissions adressables à mesure que les paiements et la gestion de trésorerie deviennent plus riches en données et davantage intégrés aux flux de travail. La participation à FedNow est passée d'environ 400 à plus de 1 000 institutions entre le début de 2024 et 2025, soutenant le règlement instantané et les données ISO 20022. Cela crée une marge pour monétiser des services de trésorerie programmables tels que la réconciliation automatisée, les balayages de comptes (sweeps) et les prévisions au sein des environnements ERP d'entreprise. Un espace blanc pour les paiements transfrontaliers en temps réel reste visible, soutenu par l'annonce de Bank of America de juin 2026 concernant une solution de paiements transfrontaliers en temps réel pour les clients commerciaux et institutionnels financiers via CashPro.

La modernisation technologique constitue un autre domaine d'opportunité, mais l'impact commercial dépend de la clarté de la gouvernance et de la capacité de mise en œuvre. Les directives interinstitutionnelles révisées sur la gestion du risque de modèle publiées en avril 2026 établissent une référence plus actuelle pour les contrôles du cycle de vie des modèles à mesure que les banques déploient l'IA dans la détection de la fraude, la souscription et le service, et que les partenariats tiers assument un rôle de prestation plus important. Les banques continuent également d'allouer de la capacité de bilan à des segments adjacents impliquant des institutions financières non dépositaires et des écosystèmes de crédit privé, tout en approfondissant la spécialisation verticale, comme le cycle des revenus dans le secteur de la santé et le financement d'équipement, où la complexité de conformité et opérationnelle augmente les coûts de changement et favorise des offres relationnelles à plus forte valeur.

Développements récents du secteur

- Juin 2026 : Bank of America a annoncé le lancement prochain d'une capacité de paiements transfrontaliers en temps réel pour les clients commerciaux et institutionnels financiers via sa plateforme CashPro. Cette initiative cible les flux de trésorerie d'entreprise nécessitant un règlement plus rapide et des données de paiement plus riches à travers les corridors, renforçant l'adhésion à CashPro et la capture de commissions face aux rails de paiement non bancaires.

- Mai 2026 : Une collaboration entre U.S. Bancorp et Amazon Web Services s'est élargie pour faire progresser la modernisation du cloud et mettre en œuvre des capacités d'IA générative. Cet effort vise à accélérer l'itération des produits et à renforcer la résilience à travers la banque numérique et les opérations, soutenant les améliorations du coût de service et une meilleure disponibilité des services pour les clients professionnels.

- Mai 2025 : Capital One a finalisé son acquisition de Discover Financial Services pour 35,3 milliards USD après avoir obtenu les approbations réglementaires. L'accord redéfinit la dynamique concurrentielle dans les cartes et paiements et crée une plateforme plus large pour la collecte de dépôts et les services adjacents à la trésorerie qui peuvent être vendus de manière croisée dans les relations de banque commerciale.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché est mesuré comme les revenus de commissions et d'intérêts générés lorsque des banques commerciales agréées et constituées aux États-Unis fournissent des services bancaires à des clients professionnels, via des équipes relationnelles, des agences et des portails en ligne. La valeur est exprimée en USD nominaux et reflète l'activité domestique comptabilisée sur une base consolidée.

Exclusions du périmètre : l'activité de dépôt de détail uniquement, les bureaux de négociation propriétaire et les activités de conseil en banque d'investissement pur sont exclus de la limite de ce marché.

Aperçu de la segmentation

- Par produit

- Prêts commerciaux

- Gestion de trésorerie

- Prêts syndiqués

- Marchés des capitaux

- Autres produits

- Par taille de client

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par canal

- Banque en ligne

- Banque hors ligne

- Par secteur d'activité des utilisateurs finaux

- Technologies de l'information et télécommunications

- Industrie manufacturière

- Commerce de détail et commerce électronique

- Secteur public

- Santé et produits pharmaceutiques

- Autres secteurs d'activité

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a permis de définir le périmètre du marché et de fournir des séries de référence stables pouvant être vérifiées d'une année sur l'autre. Nous nous sommes appuyés sur des sources publiques, sans paywall, telles que le Quarterly Banking Profile de la FDIC, les publications statistiques et données de taux de la Réserve fédérale, les comptes sectoriels du Bureau of Economic Analysis américain, les définitions NAICS et séries économiques du US Census Bureau, ainsi que les dépôts SEC et les 10-K des banques cotées. Ces sources nous ont aidés à cartographier comment les revenus d'intérêts, les revenus de commissions et les coûts du crédit évoluent généralement lorsque les taux changent et lorsque l'activité économique ralentit ou se redresse.

Pour rendre la cartographie des revenus plus réaliste, nous avons également examiné les présentations aux investisseurs des banques, les transcriptions d'appels de résultats, les publications associatives et la presse financière réputée pour des signaux sur la demande de prêts et la dynamique des commissions de trésorerie. Un abonnement payant à des données financières et de renseignement d'entreprise a été utilisé de manière sélective pour normaliser les postes de revenus entre institutions et périodes, et une source payante d'actualités et de données financières a été utilisée pour suivre les événements politiques et réglementaires susceptibles de modifier rapidement les prévisions. Les exemples ci-dessus ne sont pas exhaustifs, et de nombreuses autres sources ont également été consultées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour confirmer comment les banques classent en pratique les revenus de la banque commerciale, et pour clarifier quels postes de revenus sont considérés comme relevant du cœur de la banque commerciale par rapport à l'activité adjacente. Nous avons échangé avec des répondants dans les fonctions crédit, trésorerie, gestion de trésorerie et finance, et nous avons également vérifié les schémas régionaux car l'activité de banque commerciale peut varier selon le corridor et la composition sectorielle. Les retours ont été utilisés pour éprouver les hypothèses concernant la transmission des marges, les évolutions de la composition des prêts et les taux d'attache des commissions avant la finalisation des totaux.

Répartition des répondants à l'enquête de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37 % | Dirigeants (CXOs) : 12 % | |

| Rang intermédiaire : 49 % | Responsables fonctionnels/d'unité : 43 % | |

| Petits acteurs : 14 % | Managers : 45 % |

Dimensionnement et prévisions du marché

Le dimensionnement débute par une approche descendante où les gisements de revenus sont reconstitués à partir des états financiers publics du système bancaire, puis filtrés pour ne retenir que l'activité liée aux clients professionnels correspondant à la couverture définie. Une fois ce total obtenu, il est corroboré par des vérifications ascendantes sélectives, telles que des échantillons de comptes de résultat bancaires, des vérifications des taux de rendement et de commission appliqués aux volumes de prêts et de dépôts, et des contrôles de cohérence au niveau des canaux pour la banque transactionnelle.

Les principales données utilisées dans le modèle comprenaient la trajectoire des taux directeurs et la direction implicite de la marge nette d'intérêt, la croissance des prêts commerciaux et industriels, les signaux d'activité de prêts syndiqués, les tendances des commissions de trésorerie et de gestion de trésorerie, les attentes en matière de pertes de crédit, et les indicateurs d'investissement des entreprises qui influencent l'appétit d'emprunt. Pour les prévisions, une analyse de scénarios a été utilisée afin que le scénario de base reflète la trajectoire la plus probable de normalisation des taux, de qualité de crédit et de reprise des commissions, avec des scénarios alternatifs reflétant une demande plus lente ou une réaccélération plus rapide. Lorsqu'une vérification ascendante ne pouvait pas couvrir uniformément les petites institutions, les écarts ont été traités par des ratios de groupes de pairs calibrés sur les agrégats de la FDIC, puis retestés via les retours des entretiens.

Validation des données et cycle de mise à jour

Les résultats ont été comparés à des signaux indépendants tels que les totaux de revenus bancaires au niveau du système, les schémas de croissance des prêts et des dépôts, et le comportement des postes de commissions durant des phases macroéconomiques similaires, et les écarts ont ensuite été examinés avant validation finale. Si un résultat semblait incohérent avec les conditions de crédit ou la transmission des taux, les hypothèses étaient réexaminées et des experts étaient recontactés pour confirmer la présence éventuelle d'un facteur temporaire.

Un examen en plusieurs étapes a été suivi, comprenant des contrôles internes sur les définitions, la cohérence des unités et la continuité des séries chronologiques, suivis d'un dernier passage d'analyste pour confirmer que le récit correspond au modèle. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des mouvements de taux marqués, des changements réglementaires majeurs, ou des variations soudaines des pertes de crédit. Avant livraison, les dernières publications publiques sont revérifiées afin que les clients reçoivent une vue actualisée.

Estimation du marché de la banque commerciale américaine par Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour la banque commerciale américaine peuvent sembler très éloignées les unes des autres car le marché n'est pas toujours défini de la même manière, et l'année de départ choisie peut également différer. Certaines sources traitent le sujet comme une agrégation de revenus sectoriels de type NAICS, tandis que d'autres se concentrent sur un gisement de revenus de banque commerciale plus restreint, ce qui peut créer des écarts importants avant même l'application de toute méthode de prévision.

Les totaux des postes de revenus de la FDIC et les signaux de cycle de taux de la Réserve fédérale sont les points de contrôle qui maintiennent l'estimation de Mordor Intelligence liée aux revenus de commissions et d'intérêts générés par les clients professionnels, plutôt que de comptabiliser l'activité de dépôt de détail uniquement ou les revenus de trading propriétaire. Les différences proviennent également du fait que les marges nettes d'intérêt soient supposées se normaliser rapidement ou non, de la manière dont la croissance des commissions de gestion de trésorerie est modélisée, et de la manière dont les échéances de mise à jour annuelle sont calées dans un environnement de taux en évolution rapide.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 765,53 milliards USD (2026) | |

| Fournisseur de données sectorielles A | USD 1300.00 B (2025) | Le chiffre est présenté comme un revenu sectoriel aligné sur la couverture NAICS, qui peut inclure des postes de revenus de banque de détail et d'autres services bancaires au-delà de l'activité des clients professionnels, et il utilise également une année de base différente de 2026. |

| Éditeur de marché B | 950,00 milliards USD (2024) | L'estimation utilise une année de base de type valorisation avec des regroupements de services larges pouvant inclure la banque de détail dans le total, et la fenêtre de prévision plus longue peut amplifier les différences dans les hypothèses de taux et de marge. |

Dans l'ensemble du tableau, la majeure partie de l'écart peut être attribuée aux choix de définition et d'année, puis aux hypothèses de taux et de marge qui s'accumulent au fil du temps. Lorsque le gisement de revenus est rattaché à des agrégats observables du système bancaire puis testé sous contrainte avec les retours d'entretiens, le chiffre final reste plus facile à reproduire et à mettre à jour.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des services bancaires commerciaux aux États-Unis ?

La taille du marché des services bancaires commerciaux aux États-Unis est de 765,53 milliards USD en 2026 et est en bonne voie pour atteindre 954,48 milliards USD d'ici 2031.

Quel domaine de produit connaît la croissance la plus rapide ?

Les services de gestion de trésorerie mènent la croissance avec un TCAC de 6,58 % jusqu'en 2031, à mesure que les entreprises adoptent des outils de liquidité en temps réel et de gestion de trésorerie pilotés par API.

Comment les règles de finalisation de Bâle III affecteront-elles les prêts commerciaux ?

Les augmentations de fonds propres requises de 9 % pour les grandes banques entraîneront une réévaluation à la hausse des actifs pondérés par les risques et pourraient contraindre la croissance globale des prêts d'environ 0,8 point de pourcentage sur l'horizon de prévision.

Pourquoi le secteur de la santé est-il attractif pour les banques ?

Les clients du secteur de la santé ont besoin de financement spécialisé du cycle des revenus, de prêts à l'équipement et de solutions de trésorerie conformes à la réglementation, générant un TCAC de 6,37 % et des rendements de commissions plus élevés par rapport à de nombreux autres secteurs.

Les agences physiques sont-elles encore pertinentes dans les services bancaires commerciaux ?

Oui. Bien que les transactions en ligne se développent à un TCAC de 8,96 %, 66,85 % de l'activité de 2025 transitait encore par les agences, qui restent essentielles pour les conseils complexes et la gestion des relations.

Quelles opportunités la réforme des services bancaires liés au cannabis pourrait-elle créer ?

Le reclassement du cannabis au niveau fédéral pourrait débloquer de nouveaux gisements de dépôts, des commissions de transaction et une demande de prêts dans les États où le secteur est légalisé, ajoutant environ 0,3 point de pourcentage au TCAC du marché une fois promulgué.

Dernière mise à jour de la page le: