Taille et Part du Marché du Service Bancaire en tant que Service en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

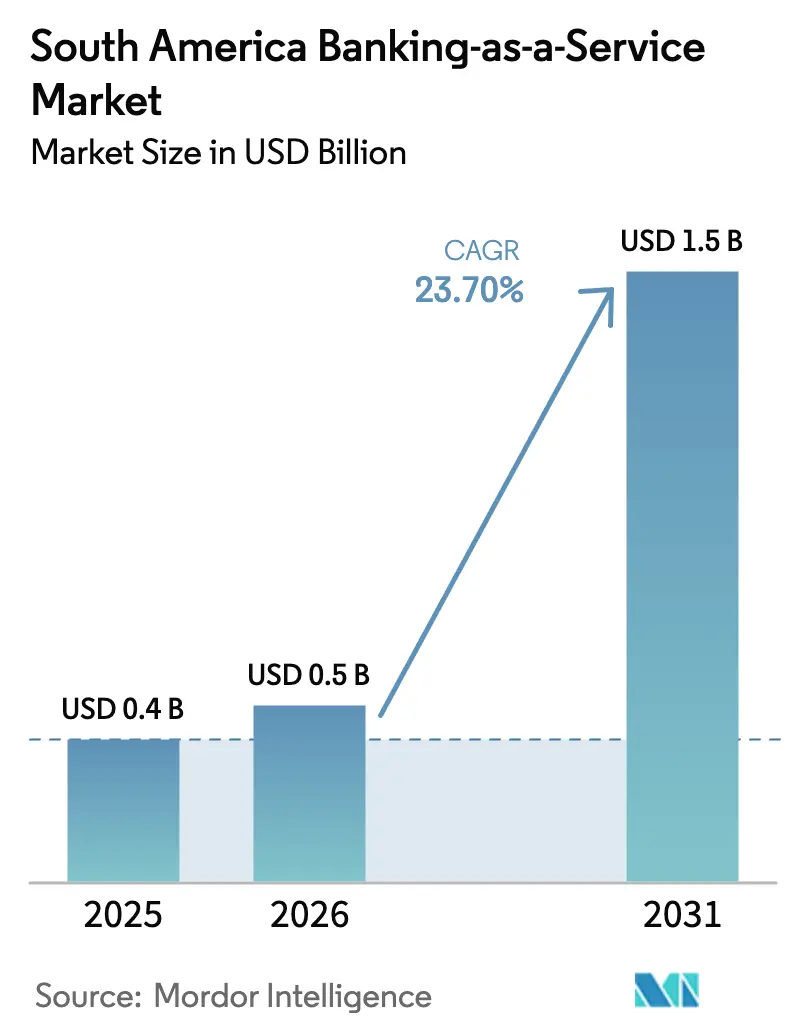

| Taille du marché de l'année de base (2025) | 0.4 Milliards de dollars |

| Taille du Marché (2026) | 0.5 Milliards de dollars |

| Taille du Marché (2031) | 1.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 23.70% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Service Bancaire en tant que Service en Amérique du Sud par Mordor Intelligence

La taille du Marché du Service Bancaire en tant que Service en Amérique du Sud devrait s'étendre de 0,4 milliard USD en 2025 et 0,5 milliard USD en 2026 à 1,5 milliard USD d'ici 2031, enregistrant un TCAC de 23,70 % entre 2026 et 2031.

L'expansion est soutenue par le leadership du Brésil dans les paiements instantanés via Pix, la maturité des mandats d'Open Finance, et le passage des non-banques vers des modèles de finance intégrée axés sur les API qui intègrent le crédit, la trésorerie et l'assurance dans les parcours numériques au moment du paiement ou dans les tableaux de bord des marchands. L'environnement réglementaire continue de formaliser la gouvernance du Service Bancaire en tant que Service et les contrôles des risques liés aux tiers, ce qui soutient la montée en échelle des plateformes bien capitalisées et intensifie les exigences de diligence raisonnable pour les entités bénéficiaires de services[1]Banco Central do Brasil, "Open Finance," Banco Central do Brasil, bcb.gov.br . L'intensité concurrentielle s'accroît à mesure que les entreprises fintech utilisent les rails du Service Bancaire en tant que Service pour comprimer les marges de crédit et accélérer les cycles de lancement de produits, évincant les acteurs établis des services à valeur ajoutée, du traitement des émetteurs et des cas d'usage de trésorerie transfrontalière. Les pilotes de tokenisation, menés par le programme Drex du Brésil et les intégrations de stablecoins avec la banque de base, préparent l'écosystème à la monnaie programmable et au règlement en temps réel sur les flux locaux et transfrontaliers dans la prochaine phase du marché du service bancaire en tant que service en Amérique du Sud.

Principaux Enseignements du Rapport

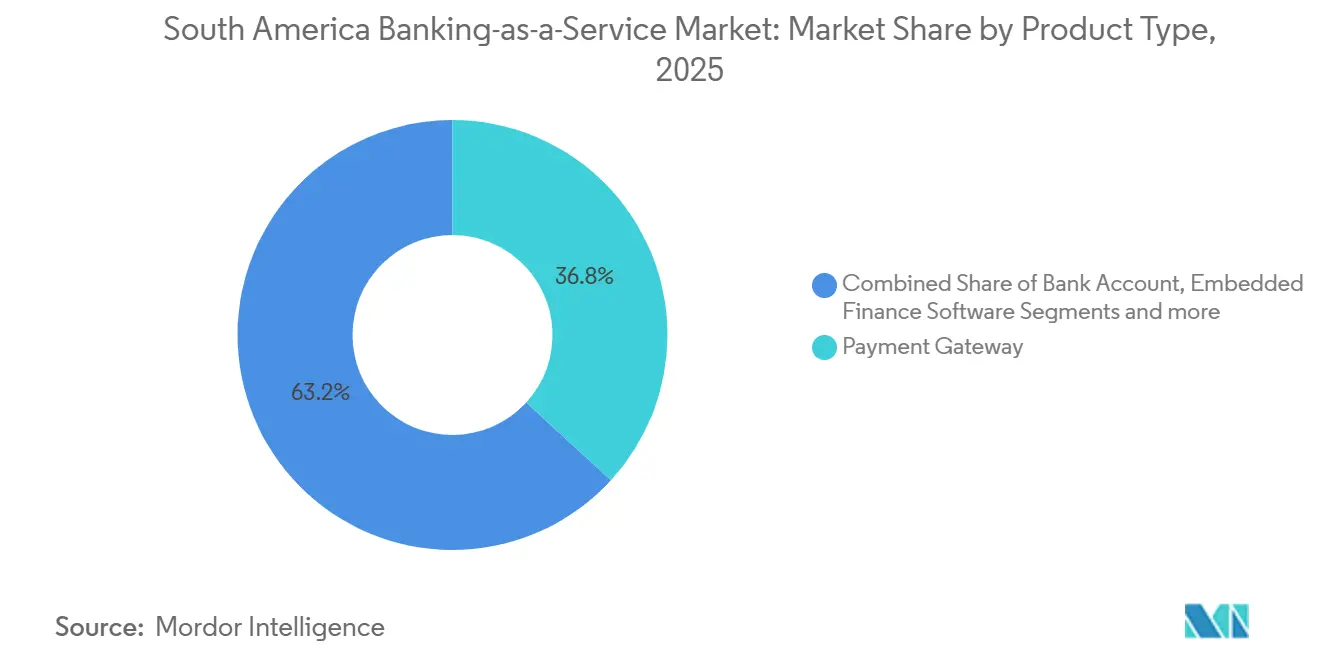

- Par type de produit, les passerelles de paiement ont dominé avec une part de revenus de 36,8 % sur le marché du service bancaire en tant que service en Amérique du Sud en 2025, tandis que le logiciel de finance intégrée devrait croître à un TCAC de 24,8 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises ont détenu une part de 64,4 % sur le marché du service bancaire en tant que service en Amérique du Sud en 2025, tandis que les PME ont enregistré la croissance la plus rapide à un TCAC de 23,4 % jusqu'en 2031.

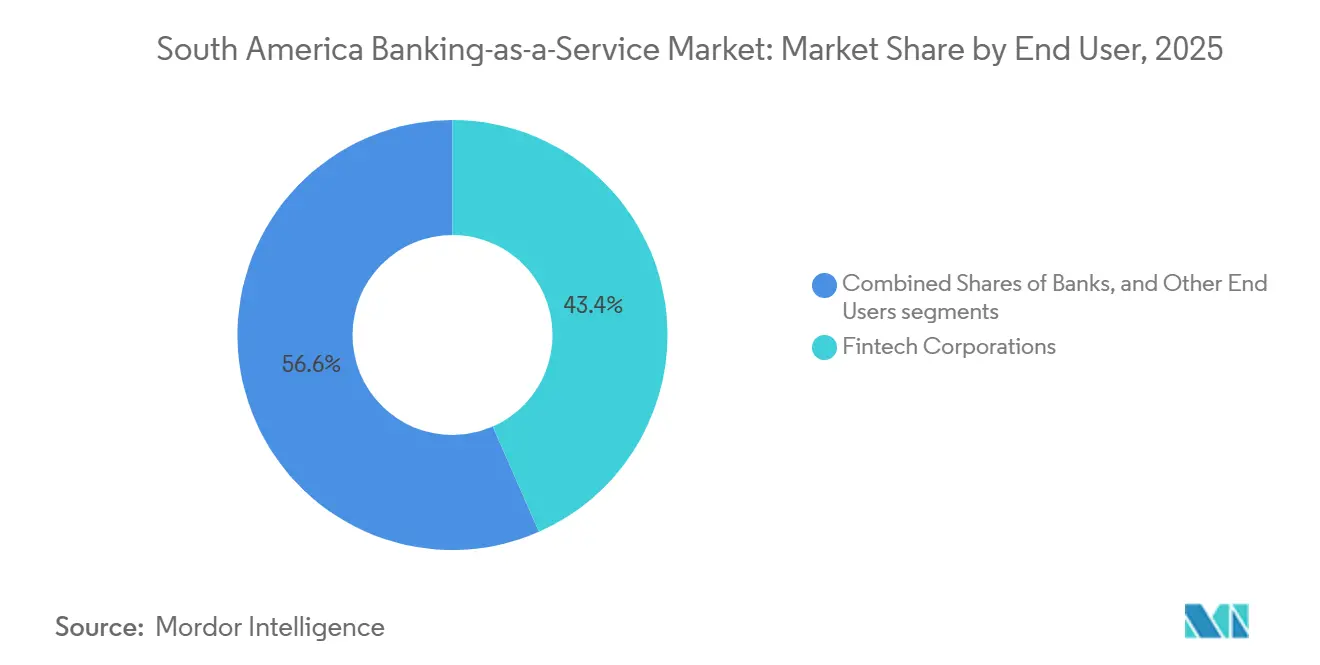

- Par utilisateur final, les entreprises fintech ont capturé une part de 43,4 % sur le marché du service bancaire en tant que service en Amérique du Sud en 2025 et ont affiché la trajectoire la plus rapide à un TCAC de 21,4 % jusqu'en 2031.

- Par composant, la plateforme et l'infrastructure ont représenté une part de 52,8 % sur le marché du service bancaire en tant que service en Amérique du Sud en 2025, tandis que les services devraient se développer à un TCAC de 18,9 % jusqu'en 2031.

- Par géographie, le Brésil a contribué à hauteur de 68,9 % du marché du service bancaire en tant que service en Amérique du Sud en 2025, tandis que le Pérou est prévu comme le pays à la croissance la plus rapide à un TCAC de 17,4 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché du Service Bancaire en tant que Service en Amérique du Sud

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Les rails de paiement en temps réel permettent la finance intégrée | +3.2% | Brésil (leader), Colombie, Pérou, Chili (en expansion) | Moyen terme (2 à 4 ans) |

| Les mandats d'Open Finance accélèrent les partenariats API | +2.8% | Brésil (mature), Chili (lancement en avril 2026), Colombie (décret 2025) | Court terme (≤ 2 ans) |

| Les banques monétisent leur infrastructure via des modèles de Service Bancaire en tant que Service | +2.1% | Brésil (part de 68,87 %), Pérou, Argentine | Moyen terme (2 à 4 ans) |

| La modernisation des cartes stimule la demande de traitement des émetteurs | +1.6% | Brésil, Chili, Argentine, Pérou | Long terme (≥ 4 ans) |

| Les pilotes de monnaie tokenisée permettent la programmabilité | +0.9% | Brésil (Drex), répercussions régionales | Long terme (≥ 4 ans) |

| Les fonctionnalités Pix intensifient l'orchestration KYC/fraude | +1.4% | Brésil (Pix MED 4.1, enregistrement des appareils via IN 491/2024), influence réglementaire (BCB) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les Rails de Paiement en Temps Réel Permettent la Finance Intégrée

Le système Pix du Brésil a atteint 174 millions d'utilisateurs début 2025 et a traité près de 7,9 milliards de transactions par mois en décembre 2025, ce qui a fait passer les flux de personne à entreprise devant les flux de pair à pair, les paiements instantanés de compte à compte étant devenus la norme dans le commerce de détail et le paiement de factures. Le lancement par la Banque Centrale du Pix Automático en juin 2025 a ajouté une fonctionnalité de débit récurrent sous un consentement unique, permettant la facturation par abonnement pour les utilisateurs sans carte de crédit et approfondissant les expériences de paiement intégré dans les applications grand public et PME. Parallèlement, le partage de données d'Open Finance au Brésil a permis la montée en échelle des consentements et des appels API, permettant aux fournisseurs d'intégrer des lignes de crédit, du fonds de roulement et des assurances dans les tableaux de bord des marchands fonctionnant sur Pix et d'autres rails. La dynamique régionale soutient des trajectoires similaires, avec les initiatives de paiement en temps réel de la Colombie qui progressent et les mandats d'interopérabilité du Pérou qui stimulent l'adoption des portefeuilles, renforçant les points d'entrée pour la finance intégrée dans le commerce de détail et les services[2]Banque des Règlements Internationaux, "Paiements rapides et inclusion financière en Amérique latine et dans les Caraïbes," Banque des Règlements Internationaux, bis.org . Le marché du service bancaire en tant que service en Amérique du Sud continue de s'appuyer sur les rails instantanés pour comprimer la latence des paiements, réduire les coûts d'acceptation et débloquer la souscription basée sur les données au point de besoin dans les cas d'usage des grandes entreprises et des PME.

La Modernisation des Cartes Stimule la Demande de Traitement des Émetteurs

Les paiements récurrents via Pix Automático intensifient la concurrence avec les identifiants de cartes enregistrées, ce qui a accéléré les investissements des réseaux dans la tokenisation, l'acceptation NFC et le provisionnement de cartes virtuelles pour les scénarios d'abonnement et de mobilité au Brésil et au Chili. L'acquisition de Pismo par Visa en 2024 a placé le traitement des émetteurs natif dans le cloud et les capacités de base de nouvelle génération sous la distribution de Visa, permettant aux banques et aux fintechs de moderniser les cycles de vie des cartes et la logique d'autorisation avec des API modulaires à l'échelle régionale. La demande de parrainage BIN a augmenté parmi les non-banques cherchant une émission en marque blanche et co-brandée sans infrastructure bancaire entièrement agréée, renforçant les plateformes de traitement des émetteurs qui regroupent les contrôles des risques, la prise de décision en temps réel et les outils de lutte contre la fraude dans des piles clés en main pour le marché du service bancaire en tant que service en Amérique du Sud. Alors que la modernisation sans contact reste inégale, les logiciels de point de vente et les numéros de cartes virtuelles générés par les émetteurs contribuent à combler les lacunes d'acceptation tout en soutenant le commerce électronique et les cas d'usage de dépenses d'entreprise qui maintiennent la viabilité économique des cartes là où la substitution A2A s'intensifie. En 2026, la dynamique du traitement des émetteurs est soutenue par les mises à jour des codes produits, les mises à niveau d'entreprise et les parcours hybrides qui combinent cartes et paiements instantanés pour optimiser l'acceptation, le risque et l'expérience client pour le marché du service bancaire en tant que service en Amérique du Sud[3]Visa, "Modernisation accélérée : Comment Pismo de Visa transforme les paiements," Visa, visa.com.

Les Pilotes de Monnaie Tokenisée Permettent la Programmabilité

Le programme Drex du Brésil mène des pilotes en gros et au détail qui s'appuient sur une infrastructure compatible Ethereum et des outils de préservation de la confidentialité pour tester le règlement programmable, la gestion des garanties et les flux d'obligations d'État tokenisées, avec un plan de lancement public en deux phases en 2026 sous réserve de validation technique et politique. Le flux de travail de programmabilité cible l'entiercement avec libération conditionnelle, la paie et les comptes fournisseurs avec des déclencheurs automatisés, et la facturation dynamique des services publics qui exploite des oracles de données de confiance, tous connectés à Pix et aux identifiants de comptes existants pour assurer la compatibilité ascendante à grande échelle. En parallèle, les banques et les plateformes de base intègrent des stablecoins dans des registres en temps réel et des systèmes de base, comme le montre l'intégration par Matera des rails Pix locaux avec la liquidité USDC, ce qui permet aux institutions de détenir des BRL, USD et USDC dans un environnement unifié pour le règlement transfrontalier et les opérations de trésorerie. Ces initiatives de tokenisation préparent le marché du service bancaire en tant que service en Amérique du Sud à une liquidité institutionnelle pouvant se déplacer sur la chaîne avec des contrôles programmables tout en s'alignant sur les exigences de protection des données et de lutte contre la criminalité financière dans les différentes juridictions. À terme, les corridors transfrontaliers pilotés par des consortiums public-privé visent à réduire les délais de correspondance et les écarts de change, bien que les cadres multilatéraux contraignants dépendent du consensus politique et des garanties de souveraineté monétaire.

Les Fonctionnalités Pix Intensifient l'Orchestration KYC/Fraude

Les exigences d'enregistrement des appareils introduites par la Banque Centrale du Brésil créent un identifiant d'appareil unique pour l'initiation Pix et appliquent des limites de transaction et journalières strictes pour les appareils non enregistrés, ce qui oriente les contrôles de fraude vers l'authentification pré-transaction et la notation continue du risque des appareils en 2026. Le Mécanisme de Retour Spécial, dont l'amélioration est prévue en février 2026, étend le traçage des fonds et permet aux institutions de bloquer et de récupérer des actifs sur plusieurs transferts successifs, ce qui nécessite un échange de données standardisé et des procédures entre les institutions participantes pour réduire la gravité des pertes en temps réel. Les mandats de rejet de fraude en cas de suspicion et les obligations de résolution conjointe pour la gouvernance du Service Bancaire en tant que Service mettent un nouvel accent sur l'intelligence comportementale, la détection d'anomalies au niveau de la couche API et le partage coordonné d'informations interbancaires pour lutter contre les identités synthétiques et les réseaux de mules. Les fournisseurs sur le marché du service bancaire en tant que service en Amérique du Sud répondent par l'empreinte digitale des appareils, la détection de vivacité et le partage automatisé de listes négatives qui s'alignent sur les circulaires AML et les règles de confidentialité tout en minimisant les faux positifs qui perturbent les paiements urgents. Le résultat est un changement de paradigme dans l'orchestration KYC, passant d'une intégration statique à une authentification continue basée sur le risque qui s'adapte à la vélocité des transactions, aux contreparties et aux signaux de localisation à mesure que les canaux en temps réel se développent.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| L'hétérogénéité réglementaire accroît la complexité de la montée en échelle | -2.4% | Panrégional, aigu en Argentine, au Pérou, au Chili | Moyen terme (2 à 4 ans) |

| Les passifs liés aux paiements instantanés élèvent le risque opérationnel | -1.8% | Brésil, Pérou, influence réglementaire (mandats de fraude BCB) | Court terme (≤ 2 ans) |

| Les normes divergentes pèsent sur l'interopérabilité régionale | -1.3% | Colombie, Mexique, Argentine, Chili | Long terme (≥ 4 ans) |

| Les rails A2A compriment l'économie des cartes | -0.7% | Brésil, Chili, Pérou | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'Hétérogénéité Réglementaire Accroît la Complexité de la Montée en Échelle

Les seuils de licence, les planchers de capital, les mandats de résidence des données et les définitions des participants diffèrent selon les juridictions, ce qui oblige les fournisseurs de Service Bancaire en tant que Service à maintenir des entités parallèles et des piles de conformité plutôt que de passeporter une autorisation unique à travers l'Amérique du Sud[4]Organisation de Coopération et de Développement Économiques, "Équilibrer la réglementation prudentielle et les considérations de concurrence dans le secteur bancaire – Note du Brésil," OCDE, oecd.org. Au Brésil, toutes les institutions de paiement doivent obtenir une autorisation préalable et se conformer à une surveillance renforcée dans le cadre des priorités réglementaires 2025-2026, qui formalisent également les attentes en matière de gouvernance pour les opérations de Service Bancaire en tant que Service. Le Chili a conclu la réglementation de l'open finance dans le cadre de sa Loi Fintech, avec une mise en œuvre progressive débutant en avril 2026 et des échéances ultérieures jusqu'en 2029 qui nécessitent des programmes de conformité par étapes pour les initiateurs de paiement, les banques, les émetteurs de cartes et d'autres acteurs. Les autorités de surveillance du Pérou ont entamé des travaux sur l'open finance mais n'ont pas encore publié de normes techniques définitives, laissant les acteurs du marché construire des connecteurs contre des points de terminaison API incertains et prolongeant le délai de mise sur le marché. Le marché du service bancaire en tant que service en Amérique du Sud doit également concilier les règles de transfert transfrontalier de données LGPD et les obligations sectorielles AML au Brésil lors de la conception des empreintes cloud et des flux de données qui doivent rester conformes dans plusieurs juridictions.

Les Passifs liés aux Paiements Instantanés Élèvent le Risque Opérationnel

Le règlement instantané réduit la fenêtre de risque pour la détection des fraudes et les rétrofacturations, déplaçant l'atténuation des flux de travail post-autorisation vers la prise de décision en temps réel qui évalue les signaux de l'utilisateur, de l'appareil et de la contrepartie avant le mouvement des fonds. Des incidents très médiatisés et des escroqueries d'ingénierie sociale ont incité la Banque Centrale du Brésil à renforcer la gouvernance de la fraude en imposant l'enregistrement des appareils et en améliorant les mécanismes de retour qui augmentent la complexité de l'orchestration pour tous les participants Pix en 2026. De plus, les exigences de rejet de transaction en cas de suspicion fondée de fraude élèvent le niveau des décisions fondées sur des preuves, ce qui peut à son tour augmenter les faux positifs si les institutions ne calibrent pas les modèles comportementaux et les listes négatives avec précision. Les écosystèmes de portefeuilles interopérables dans des pays tels que le Pérou ont amélioré l'inclusion et le volume mais ont diffusé la responsabilité des événements de fraude entre les fournisseurs, ce qui peut retarder l'attribution et le recours lorsque les réseaux de mules s'étendent sur plusieurs plateformes. En conséquence, le marché du service bancaire en tant que service en Amérique du Sud investit dans l'authentification adaptative, la détection de vivacité et la collaboration interbancaire pour maintenir des taux de fraude en temps réel bas tout en préservant l'expérience utilisateur au moment du paiement et dans les flux récurrents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La finance intégrée dépasse les passerelles grâce à l'omniprésence des plateformes

Les passerelles de paiement ont représenté 36,8 % de la valeur 2025 en tant que rail par défaut pour l'acceptation Pix, carte et boleto dans le commerce électronique, les places de marché et la mobilité, tandis que le logiciel de finance intégrée devrait afficher un TCAC de 24,8 % jusqu'en 2031, le plus rapide parmi les segments de produits au sein du marché du service bancaire en tant que service en Amérique du Sud. Le cadre d'Open Finance du Brésil, avec l'expansion des consentements de partage de données et de l'utilisation des API, permet aux non-banques d'intégrer le crédit, l'assurance et la trésorerie directement dans les tableaux de bord opérationnels, raccourcissant les cycles de décision et permettant aux utilisateurs marchands de contourner les interfaces héritées. Des fournisseurs de plateformes tels que Dock et QI Tech ont développé le traitement des transactions Pix et l'émission de crédit, démontrant comment les piles API horizontales alimentent les parcours intégrés pour les marques financières et non financières sur le marché du service bancaire en tant que service en Amérique du Sud. Les API de banque de base et de compte bancaire continuent d'ancrer les lancements de portefeuilles et l'intégration des néobanques, tandis que les API de prêt utilisent les données d'Open Finance pour affiner la souscription alternative à un coût inférieur aux approches traditionnelles dépendantes des bureaux de crédit. À mesure que les modèles intégrés compriment les coûts de paiement et combinent les données transactionnelles et comportementales, les marges s'élargissent d'une manière que les passerelles pures ne peuvent pas reproduire, ce qui renforce le passage du routage de base aux flux de travail financiers riches en données.

L'arc réglementaire soutient cette transition, le Brésil ayant défini des priorités pour 2025-2026 qui formalisent les obligations du Service Bancaire en tant que Service et renforcent les contrôles des risques liés aux tiers, ce qui favorise les plateformes agréées capables d'investissements soutenus dans la conformité et la cybersécurité. Les fournisseurs de finance intégrée intègrent également la monnaie programmable grâce à des partenariats avec Matera et Circle pour unifier les soldes BRL, USD et USDC dans des registres en temps réel qui connectent les rails Pix locaux à la liquidité mondiale pour les paiements transfrontaliers sur le marché du service bancaire en tant que service en Amérique du Sud. Du côté de la demande, les marchands recherchent des solutions de bout en bout qui regroupent le paiement, la réconciliation, le règlement et les avances de fonds de roulement, ce qui oriente la capture de parts vers les logiciels intégrés plutôt que vers les passerelles autonomes sur la période de prévision. Le résultat est une surperformance durable du logiciel de finance intégrée à mesure que les effets de réseau de données améliorent les modèles de souscription et de fraude sur davantage de points de contact, améliorant l'économie unitaire et la rétention. Le leadership du logiciel intégré devrait se consolider à mesure que les paiements récurrents et les actifs tokenisés se déploient à grande échelle, créant de nouveaux flux de travail programmables en amont de l'autorisation et du règlement des paiements.

Par Taille d'Entreprise : Les PME adoptent des piles numériques à un TCAC de 23,4 %

Les grandes entreprises ont conservé 64,4 % de la valeur 2025 en raison des relations bancaires établies, des budgets d'intégration et de la nécessité d'une haute disponibilité et d'une auditabilité, tandis que les PME devraient croître à un TCAC de 23,4 % grâce à l'intégration à faible code, la tarification à la consommation et le crédit intégré qui réduit les frictions liées aux garanties sur le marché du service bancaire en tant que service en Amérique du Sud. La modernisation réglementaire au Brésil et l'adoption active de l'Open Finance permettent aux fournisseurs axés sur les PME d'extraire des revenus vérifiés et des historiques de transactions, accélérant les approbations et réduisant les coûts opérationnels, renforçant ainsi la demande des PME pour des offres de Service Bancaire en tant que Service clés en main. La politique publique au Brésil a mis l'accent sur l'inclusion et l'expansion du crédit, et l'analyse multilatérale souligne comment les paiements rapides contribuent à la numérisation des PME et à l'accès au fonds de roulement. Au Pérou, la modernisation des PME est soutenue par l'adoption du SaaS de banque de base, comme la migration de Mibanco vers Temenos, qui vise à atteindre un délai de mise sur le marché plus rapide et des expériences améliorées à grande échelle. Ces éléments renforcent la dynamique portée par les PME pour le marché du service bancaire en tant que service en Amérique du Sud, où les applications intégrées regroupent la facturation, les encaissements et le financement dans une interface unique, réduisant le taux d'attrition.

Les entreprises continuent de valoriser les plateformes verticalement intégrées capables de répondre aux exigences de sécurité et de conformité tout en coexistant avec les ERP et les systèmes de base hérités, ce qui avantage les fournisseurs avec des SLA éprouvés et des accréditations multi-pays. Les PME, en revanche, adoptent des piles prêtes à l'emploi qui regroupent KYC, AML, initiation de paiement et réconciliation avec un minimum de développement sur le marché du service bancaire en tant que service en Amérique du Sud. La portabilité des données et la portabilité du crédit dans le cadre de l'Open Finance, qui devraient s'étendre en 2026, affûteront la concurrence pour le refinancement des PME et la propriété des flux de travail dans les paiements et la trésorerie. Sur l'horizon de prévision, les trajectoires d'adoption des entreprises et des PME divergent en termes d'outillage et de besoins de gouvernance mais convergent vers une orchestration hybride sur les paiements instantanés, les cartes et les soldes programmables, stimulant les gains de parts pour les plateformes avec des catalogues API approfondis.

Par Utilisateur Final : Les Fintechs maintiennent un TCAC de 21,4 % tandis que les acteurs établis se numérisent

Les entreprises fintech ont représenté 43,4 % de la demande des utilisateurs finaux en 2025 et devraient croître à un TCAC de 21,4 %, reflétant l'ampleur des challengers numériques construits sur des architectures natives API et une intégration simplifiée qui raccourcit le délai de mise sur le marché du service bancaire en tant que service en Amérique du Sud. Les principales fintechs au Brésil, telles que Nubank, ont élargi leurs bases de clients à des taux à deux chiffres, soutenues par un engagement mobile profond et une expansion de produits dans les paiements, l'épargne, le prêt et les investissements. Les écosystèmes axés sur les marchands ont également augmenté les fonctionnalités de fonds de roulement intégré et de trésorerie dans les portefeuilles, renforçant la rétention des utilisateurs fintech et le revenu moyen par utilisateur sans ajouter de frais de succursale ou de centre d'appels. Pour les banques, les partenariats de Service Bancaire en tant que Service et la connectivité Open Finance sont devenus centraux à leur transformation numérique, avec des initiatives transfrontalières telles que l'acceptation basée sur Pix à l'étranger qui étend la portée et la marque à travers la région. À mesure que les cadres réglementaires se resserrent autour de la gouvernance du Service Bancaire en tant que Service, les banques et les fintechs évoluent vers des contrôles robustes des risques liés aux tiers et des défenses partagées contre la fraude, ce qui soutient la croissance globale de la catégorie sur le marché du service bancaire en tant que service en Amérique du Sud.

Les utilisateurs non financiers tels que les détaillants, les plateformes et les services publics intègrent de plus en plus le Service Bancaire en tant que Service pour l'intégration, les paiements et le crédit au point d'interaction, comme l'illustrent les intégrations qui permettent le débit direct et les paiements récurrents dans les services aux consommateurs. Ces expériences intégrées brouillent les frontières entre les banques et les fintechs, déplaçant l'avantage vers les fournisseurs avec une orchestration couvrant les cartes, les paiements instantanés et les actifs tokenisés sur le marché du service bancaire en tant que service en Amérique du Sud. Les banques établies exploitent les API de Service Bancaire en tant que Service pour accélérer le développement de produits tout en conservant le contrôle du bilan et la gestion du capital réglementaire. Au fil du temps, la convergence vers des architectures financières hybrides soutient des stratégies multi-rails et de nouveaux leviers de monétisation à travers les segments de clientèle. Le marché du service bancaire en tant que service en Amérique du Sud croît donc sur des vecteurs portés à la fois par les challengers et par les acteurs établis qui privilégient la rapidité, la résilience et l'alignement avec les exigences de conformité.

Par Composant : La plateforme domine à 52,8 %, tandis que les services s'étendent à 18,9 % grâce à la conformité

La plateforme et l'infrastructure ont représenté 52,8 % de la valeur 2025, soulignant la nature capitalistique des registres de base, du traitement des émetteurs et de la connectivité de paiement à haute disponibilité sur le marché du service bancaire en tant que service en Amérique du Sud. Les services, notamment KYC, AML, prévention de la fraude et reporting réglementaire, devraient croître à un TCAC de 18,9 % jusqu'en 2031, car la gouvernance du Service Bancaire en tant que Service, l'accréditation PSTI et les règles de risque liées aux tiers élèvent le niveau de l'automatisation de la conformité et de l'assurance indépendante. L'orchestration de la prévention de la fraude est devenue une couche stratégique à mesure que les institutions adoptent l'enregistrement des appareils, la détection de vivacité et l'analyse comportementale pour maintenir des taux de fraude en temps réel bas et améliorer les résultats de récupération dans le cadre des mécanismes de retour. Les fournisseurs se différencient grâce à des portails de conformité packagés, une gouvernance API et des connecteurs prêts à l'emploi qui s'alignent sur les normes d'Open Finance et accélèrent la livraison pour les banques, les fintechs et les coopératives de crédit sur le marché du service bancaire en tant que service en Amérique du Sud. Les intégrations de stablecoins dans la banque de base aux côtés de la connectivité Pix créent également de nouvelles lignes de services pour la trésorerie transfrontalière et le règlement qui se monétisent indépendamment du volume de paiement domestique.

Les revenus de la couche de services sont également soutenus par la tarification par abonnement pour la surveillance, la génération de pistes d'audit et les alertes de changement réglementaire, ce qui lisse la volatilité des revenus par rapport à l'économie des paiements basée sur le volume. Les fournisseurs de plateformes avec un packaging de conformité solide remportent de plus en plus des contrats d'entreprise nécessitant des SLA robustes et des audits tiers, tandis que les services se développent à la fois pour les clients entreprises et PME sur le marché du service bancaire en tant que service en Amérique du Sud. À mesure que les calendriers réglementaires se déroulent jusqu'en 2026 et au-delà, le double investissement dans la résilience des plateformes et la conformité portée par les services définira le positionnement concurrentiel, les fournisseurs agréés et certifiés en sécurité consolidant leurs parts. Au fil du temps, la monnaie programmable et les actifs tokenisés stimuleront des lignes de services supplémentaires axées sur la surveillance des contrats intelligents, la gestion des clés et l'analyse AML sur la chaîne. Le marché du service bancaire en tant que service en Amérique du Sud équilibrera donc l'échelle des plateformes avec les services récurrents à mesure que les institutions s'adaptent aux environnements multi-rails et multi-actifs.

Analyse Géographique

Le Brésil a représenté 68,9 % de la valeur 2025, soutenu par la portée universelle de Pix et l'ampleur des consentements d'Open Finance et des appels API qui sous-tendent les modèles de finance intégrée et la trésorerie en temps réel sur le marché du service bancaire en tant que service en Amérique du Sud. Pix comptait 174 millions d'utilisateurs début 2025 et a traité près de 7,9 milliards de transactions par mois en décembre 2025, tandis que le programme d'Open Finance a continué d'élargir l'adoption du partage de données auprès des consommateurs et des PME. Les jalons réglementaires pour 2025-2026 comprennent la formalisation de la gouvernance du Service Bancaire en tant que Service, le renforcement des contrôles de fraude et le renforcement de la surveillance PSTI, élevant collectivement les obligations de base et favorisant les plateformes agréées et bien capitalisées. Sur la période de prévision, des fonctionnalités telles que les paiements récurrents Pix Automático et les pilotes de monnaie programmable sous Drex devraient ouvrir de nouveaux cas d'usage dans les abonnements, l'entiercement et les règlements transfrontaliers sur le marché du service bancaire en tant que service en Amérique du Sud. Le leadership du Brésil devrait persister à mesure que les fournisseurs intègrent des défenses contre la fraude, l'automatisation de la conformité et les capacités de tokenisation conformément aux priorités de la banque centrale.

Le Pérou devrait être la géographie à la croissance la plus rapide, avec un TCAC de 17,4 % jusqu'en 2031, porté par l'interopérabilité obligatoire des portefeuilles qui augmente le volume quotidien des transactions et élargit l'acceptation dans le commerce de détail et les services. La Banque de Réserve Centrale du Pérou a annoncé un pilote de monnaie numérique de banque centrale en juillet 2024 axé sur les paiements de détail hors ligne et l'inclusion pour les utilisateurs dans les zones à faible couverture, ce qui signale une orientation politique favorable à la monnaie programmable et à l'accès élargi. La modernisation des PME s'accélère à mesure que des institutions telles que Mibanco migrent leurs systèmes de base vers le SaaS cloud pour améliorer le délai de mise sur le marché et l'efficacité opérationnelle pour les micro et petites entreprises, qui représentent la majorité des entreprises péruviennes. Ces développements renforcent les conditions d'adoption du Service Bancaire en tant que Service au Pérou, en particulier pour la finance intégrée axée sur les PME et les paiements portés par les portefeuilles interopérables sur le marché du service bancaire en tant que service en Amérique du Sud. À mesure que les normes techniques mûrissent, les fournisseurs sont positionnés pour développer l'orchestration multi-rails et les services de conformité conformément aux attentes des autorités de surveillance.

Le Chili a finalisé la réglementation de l'open finance en juillet 2024 dans le cadre de sa Loi Fintech et a fixé des calendriers de conformité progressifs débutant en avril 2026, qui élargiront le partage de données basé sur les API et l'initiation de paiement dans les années à venir. L'infrastructure TEF de longue date du Chili soutient une part élevée des dépenses instantanées A2A et complète une pénétration élevée des smartphones et des services bancaires, ce qui est favorable à l'accélération des paiements numériques sur le marché du service bancaire en tant que service en Amérique du Sud. La connectivité transfrontalière se développe à mesure que des fournisseurs privés déploient des réseaux d'acceptation et de retrait d'espèces, et que les banques s'associent pour permettre les paiements basés sur Pix pour les Brésiliens voyageant sur les marchés voisins. Ailleurs en Amérique du Sud, la Colombie fait progresser un cadre d'open finance obligatoire parallèlement à la consolidation des rails en temps réel, tandis que d'autres pays progressent avec des pilotes de QR interopérables ou de paiement instantané à des rythmes variés. Dans toute la région, la diversité des normes et des calendriers reste la principale variable que les plateformes de Service Bancaire en tant que Service doivent gérer lors de la planification d'expansions multi-pays sur le marché du service bancaire en tant que service en Amérique du Sud.

Paysage Concurrentiel

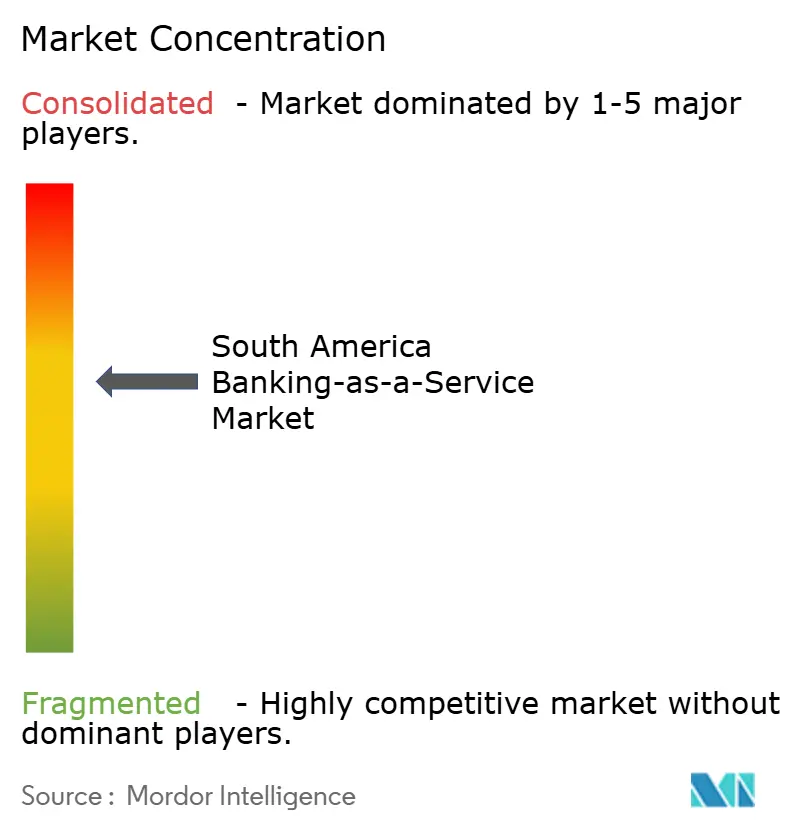

Le marché du service bancaire en tant que service en Amérique du Sud est modérément concentré, les cinq premiers fournisseurs étant estimés détenir une part de marché combinée significative, tandis que les acteurs de niveau intermédiaire se disputent les comptes d'entreprise et verticaux spécifiques aux côtés des grands acteurs établis. Dock rapporte une échelle substantielle dans les transactions Pix et les comptes actifs à mesure qu'il s'étend dans les pays, reflétant une portée horizontale et de solides capacités de traitement des émetteurs et de paiements. Celcoin a élargi le Service Bancaire en tant que Service et la finance intégrée grâce à des investissements soutenus et des fusions-acquisitions, soutenant les clients financiers et non financiers avec un débit Pix élevé pour les flux de travail d'encaissement et de paiement de factures. QI Tech, la première entité agréée sous le régime SCD du Brésil, a émis de grands volumes de crédit et traité un trafic Pix significatif, se positionnant comme une référence pour le prêt intégré et l'orchestration des paiements sur le marché du service bancaire en tant que service en Amérique du Sud. FitBank et Pomelo étendent le traitement des émetteurs et le parrainage BIN au Brésil et au Mexique pour soutenir l'émission en co-branding et les programmes de cartes modulaires à l'échelle régionale.

Les mouvements stratégiques s'articulent autour de trois vecteurs. Premièrement, l'expansion géographique à mesure que les plateformes ouvrent de nouveaux marchés et étendent les réseaux d'acceptation, illustrée par les partenariats d'acceptation Pix transfrontaliers qui permettent aux utilisateurs brésiliens de payer à l'étranger tout en réglant les fonds localement pour les marchands. Deuxièmement, l'intégration verticale, à mesure que les réseaux et les processeurs combinent les systèmes de base et les capacités des émetteurs, comme en témoigne l'acquisition de Pismo par Visa pour fournir un traitement de nouvelle génération avec des cœurs natifs dans le cloud pour les banques dans plusieurs régions. Troisièmement, l'orchestration intégrée permet aux fournisseurs de développer des catalogues API, unifiant l'intégration, les paiements, le crédit et la fraude dans des flux de travail configurables pour les fintechs, les banques et les entreprises non financières sur le marché du service bancaire en tant que service en Amérique du Sud. L'activité de financement reste active, les plateformes levant des capitaux de croissance pour développer la capacité de traitement des émetteurs et les fonctionnalités de tokenisation qui sous-tendent les cartes programmables et le règlement transfrontalier. Ces stratégies reflètent une volonté de capturer des parts d'entreprise, de réduire le délai de création de valeur pour les PME et de renforcer les contrôles à la lumière des attentes réglementaires de 2026.

Leaders du Secteur du Service Bancaire en tant que Service en Amérique du Sud

Dock (Brazil)

Celcoin

QI Tech

Pomelo

FitBank

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Pomelo a clôturé un tour de Série C de 55 millions USD co-dirigé par Kaszek et Insight Partners pour accélérer l'expansion du traitement des émetteurs au Brésil et au Mexique, développer une carte mondiale native en stablecoin et améliorer la tokenisation des paiements et la gestion des rétrofacturations assistée par IA.

- Novembre 2025 : La Banque Centrale du Brésil et le Conseil Monétaire National ont adopté la Résolution Conjointe n° 16 pour définir la gouvernance du Service Bancaire en tant que Service, la gestion des risques et les obligations de conformité pour les fournisseurs de Service Bancaire en tant que Service, avec une conformité requise avant le 31 décembre 2026.

- Septembre 2025 : La Banque Nationale de Développement du Brésil a approuvé 9,3 millions USD pour PD Bank 3.0 afin de soutenir une plateforme bancaire activée par l'IA et des initiatives d'intégration du Service Bancaire en tant que Service.

- Août 2025 : QI Tech a obtenu une extension de 63 millions USD à son financement de Série B pour étendre les services financiers pilotés par API et les offres de banque intégrée auprès des fintechs et des partenaires d'entreprise.

Portée du Rapport sur le Marché du Service Bancaire en tant que Service en Amérique du Sud

| Passerelle de Paiement |

| Compte Bancaire/Banque de Base |

| Services de Prêt et de Crédit |

| Logiciel de Finance Intégrée |

| Autres Types de Produits |

| Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) |

| Banques |

| Entreprises Fintech |

| Autres Utilisateurs Finaux |

| Plateforme / Infrastructure |

| Services (Conformité, KYC, Fraude, etc.) |

| Brésil |

| Pérou |

| Chili |

| Argentine |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Passerelle de Paiement |

| Compte Bancaire/Banque de Base | |

| Services de Prêt et de Crédit | |

| Logiciel de Finance Intégrée | |

| Autres Types de Produits | |

| Par Taille d'Entreprise | Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) | |

| Par Utilisateur Final | Banques |

| Entreprises Fintech | |

| Autres Utilisateurs Finaux | |

| Par Composant | Plateforme / Infrastructure |

| Services (Conformité, KYC, Fraude, etc.) | |

| Par Géographie | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud |

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et les perspectives de croissance du marché du Service Bancaire en tant que Service en Amérique du Sud ?

La taille du marché du Service Bancaire en tant que Service en Amérique du Sud est de 0,5 milliard USD en 2026 et devrait atteindre 1,5 milliard USD d'ici 2031 à un TCAC de 23,7 %.

Quels segments sont en tête en valeur et en croissance au sein du marché du Service Bancaire en tant que Service en Amérique du Sud ?

En 2025, les passerelles de paiement ont dominé en valeur avec une part de 36,8 %, tandis que le logiciel de finance intégrée est le segment à la croissance la plus rapide à un TCAC de 24,8 % jusqu'en 2031.

Quels pays sont les plus importants pour la croissance du marché du Service Bancaire en tant que Service en Amérique du Sud ?

Le Brésil a détenu 68,9 % de la valeur 2025 grâce à l'ampleur de Pix et de l'Open Finance, tandis que le Pérou est prévu comme le pays à la croissance la plus rapide à un TCAC de 17,4 % jusqu'en 2031.

Comment les paiements instantanés influencent-ils la dynamique concurrentielle sur le marché du Service Bancaire en tant que Service en Amérique du Sud ?

Pix et d'autres rails en temps réel réduisent les coûts d'acceptation et permettent la finance intégrée au moment du paiement, ce qui comprime l'économie des cartes et déplace la valeur vers les services de prêt et de trésorerie basés sur les données.

Quels changements réglementaires sont les plus importants pour le marché du Service Bancaire en tant que Service en Amérique du Sud en 2026 ?

La Résolution Conjointe n° 16 formalise la gouvernance du Service Bancaire en tant que Service, tandis que l'enregistrement des appareils et les améliorations du mécanisme de retour renforcent les contrôles de fraude Pix, élevant les exigences de base pour le risque lié aux tiers et la conformité.

Comment la tokenisation et les monnaies numériques de banque centrale affecteront-elles le marché du Service Bancaire en tant que Service en Amérique du Sud ?

Les pilotes Drex et les intégrations stablecoin-banque de base permettent le règlement programmable et la trésorerie transfrontalière, préparant l'écosystème aux cas d'usage de liquidité sur la chaîne et de contrats intelligents à mesure que les normes mûrissent.

Dernière mise à jour de la page le: