Taille et Part du Marché Immobilier Résidentiel au Vietnam

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

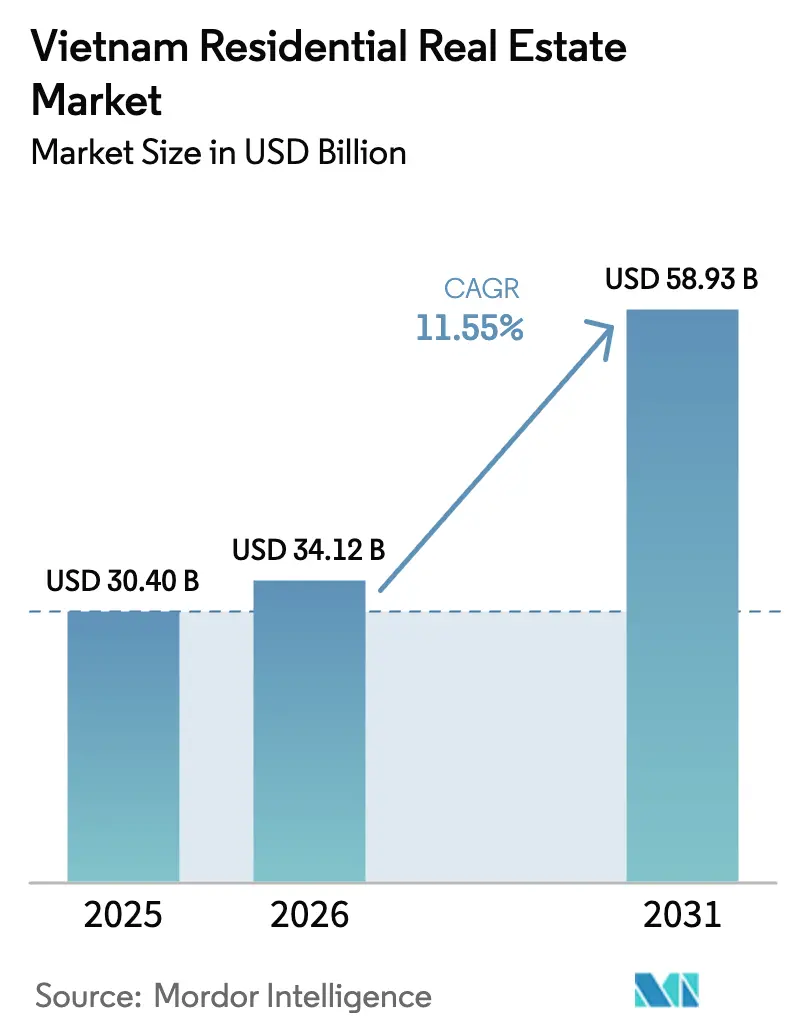

| Taille du marché de l'année de base (2025) | 30.40 Milliards de dollars |

| Taille du Marché (2026) | 34.12 Milliards de dollars |

| Taille du Marché (2031) | 58.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.55% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Immobilier Résidentiel au Vietnam par Mordor Intelligence

La taille du marché immobilier résidentiel au Vietnam s'élevait à 34,12 milliards USD en 2026 et devrait atteindre 58,93 milliards USD d'ici 2031, progressant à un TCAC de 11,55% sur la période de prévision. L'urbanisation rapide, une démographie favorable et d'importants projets de modernisation des transports continuent d'alimenter la demande sur le marché immobilier résidentiel au Vietnam, tandis que les réformes réglementaires améliorent les flux de capitaux et raccourcissent les cycles d'approbation. Le pouvoir d'achat croissant d'une classe moyenne qui devrait dépasser 36 millions de personnes d'ici 2030 stimule l'absorption dans le segment milieu de gamme, même si les incitations au logement social élargissent le segment abordable. Les projets axés sur les transports en commun liés à la Ligne 1 du Métro de Hô-Chi-Minh-Ville et au réseau à huit lignes de Hanoï font monter les prix fonciers le long des nouveaux corridors, favorisant le développement de communautés planifiées à grande échelle qui mêlent appartements, villas et espaces commerciaux. L'intensification de la concurrence pousse les promoteurs vers les coentreprises, l'adoption de la PropTech et des produits différenciés allant des appartements certifiés verts aux portefeuilles de logements locatifs construits à cet effet, aidant le marché immobilier résidentiel au Vietnam à maintenir une dynamique de croissance à deux chiffres.

Points Clés du Rapport

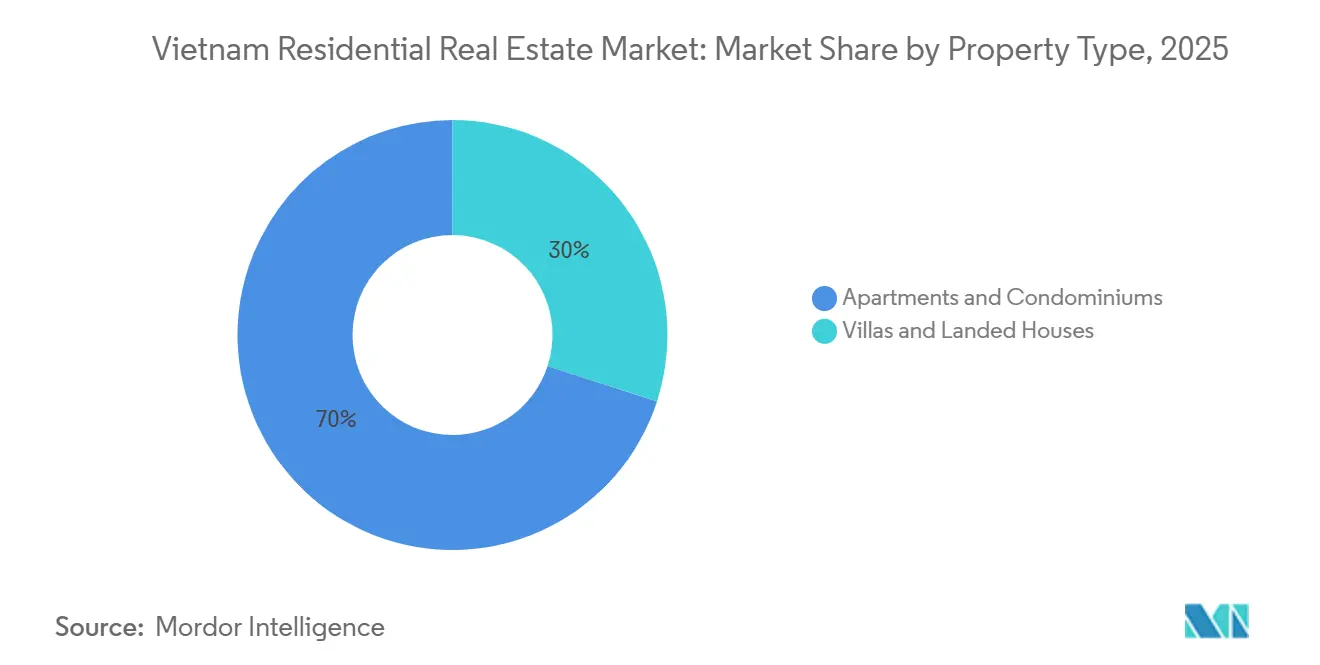

- Par type de bien, les appartements et copropriétés ont dominé avec 70% de la part de marché immobilier résidentiel au Vietnam en 2025, tandis que les villas et maisons avec terrain devraient se développer à un TCAC de 12,17% jusqu'en 2031.

- Par gamme de prix, les logements milieu de gamme ont capté 48% de la taille du marché immobilier résidentiel au Vietnam en 2025 ; le segment abordable est prêt à croître à un TCAC de 13,28% de 2026 à 2031, soutenu par des prêts hypothécaires subventionnés.

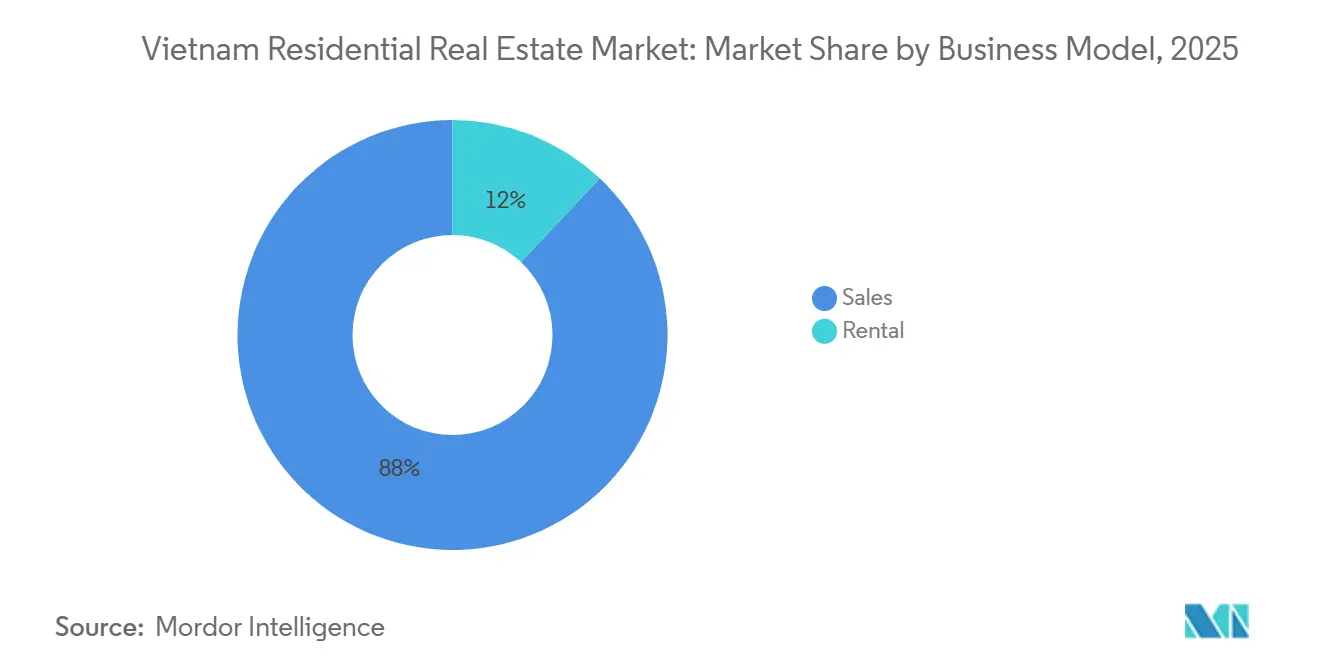

- Par modèle commercial, les ventes ont représenté 88% des transactions en 2025, tandis que les locations devraient progresser à un TCAC de 12,59% jusqu'en 2031, soutenues par les flux d'expatriés et l'activité institutionnelle de logements locatifs construits à cet effet.

- Par mode de vente, les lancements primaires ont représenté 57% du chiffre d'affaires en 2025 ; les reventes secondaires s'accélèrent à un TCAC de 13,86% grâce aux plateformes numériques de titres fonciers qui réduisent les frictions lors des transferts.

- Par zone géographique, Hô-Chi-Minh-Ville a conservé 48% de la part de marché immobilier résidentiel au Vietnam en 2025, tandis que Haïphong est la ville à la croissance la plus rapide avec un TCAC de 13,86%, portée par les investissements dans les zones industrielles.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Immobilier Résidentiel au Vietnam

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Montée de la Classe Moyenne Urbaine et Formation des Ménages dans les Villes de Niveau 1 et les Villes Émergentes de Niveau 2 | +3.2% | National, avec concentration à HCMV, Hanoï, Haïphong, Danang | Long terme (≥ 4 ans) |

| Essor des Corridors Industriels Portés par les IDE Créant une Demande de Logements près des Zones Industrielles | +2.8% | Provinces du Nord (Haïphong, Bac Ninh, Quang Ninh), Ceinture industrielle du Sud (Binh Duong, Dong Nai, Long An) | Moyen terme (2-4 ans) |

| Expansion Rapide des Projets de Métro et de Routes Périphériques Libérant des Réserves Foncières Périphériques | +2.4% | HCMV (Lignes de Métro 1-6), Hanoï (Lignes 2-8), Corridor côtier de Danang | Moyen terme (2-4 ans) |

| Assouplissement des Plafonds de Propriété Étrangère dans les Amendements de 2023 à la Loi sur le Logement | +1.9% | HCMV, Hanoï, districts côtiers de Danang | Court terme (≤ 2 ans) |

| Croissance des Envois de Fonds (plus de 14 milliards USD) Canalisés vers les Actifs Résidentiels | +1.6% | HCMV (9,6 milliards USD), Hanoï, provinces du Delta du Mékong, Côte Centrale | Long terme (≥ 4 ans) |

| Plateformes Hypothécaires Numériques Réduisant le Délai d'Obtention de Prêt en Dessous de 5 Jours | +1.3% | National, avec adoption précoce à HCMV, Hanoï, Danang | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Montée de la Classe Moyenne Urbaine et Formation des Ménages dans les Villes de Niveau 1 et les Villes Émergentes de Niveau 2

Le dividende démographique du Vietnam se traduit par une absorption résidentielle soutenue à mesure que la classe moyenne urbaine s'élargit et que la taille des ménages se réduit. Le recensement de 2024 a confirmé un taux d'urbanisation de 38,2% avec une croissance annuelle de la population urbaine de 3,06%, tandis que McKinsey prévoit 36 millions de consommateurs de classe moyenne d'ici 2030, contre environ 13 millions en 2020. Cette cohorte est de plus en plus en mesure de se permettre des appartements milieu de gamme dont le prix est compris entre 1 300 et 3 000 USD par mètre carré, un segment qui a capté 57% de la nouvelle offre de Hanoï en 2024. Les villes de niveau 2 telles que Haïphong, Can Tho et Bien Hoa connaissent un débordement de la demande, car la hausse des prix dans les villes de niveau 1 pousse les primo-accédants vers des marchés plus abordables ; les prix des appartements à Haïphong s'établissaient en moyenne à 45 millions de dongs vietnamiens par mètre carré au quatrième trimestre 2023, soit 23,5% de moins qu'à Hanoï, mais la ville attire de grands promoteurs comme Vinhomes et Masterise Homes avec des projets dépassant 2 milliards USD d'investissement global. Le passage des ménages multigénérationnels aux familles nucléaires accélère la demande de logements même si le revenu par habitant augmente, créant un vent arrière structurel moins sensible aux fluctuations cycliques des taux d'intérêt que dans les marchés matures.

Essor des Corridors Industriels Portés par les IDE Créant une Demande de Logements près des Zones Industrielles

Les investissements directs étrangers dans les zones industrielles du Vietnam ont atteint 5,63 milliards USD au cours des 11 premiers mois de 2024, soit une augmentation de 89,1% en glissement annuel, avec une part significative affluant vers les provinces du Nord et la ceinture industrielle du Sud. Cet afflux de capitaux génère une demande dérivée de logements pour les travailleurs, d'appartements pour les cadres intermédiaires et de villas pour les expatriés à distance de trajet des pôles de fabrication. Les seules zones industrielles de Haïphong ont attiré 3,5 milliards USD en 2023, soit une hausse de 140% en glissement annuel, incitant les promoteurs à lancer des projets de logements sociaux tels que Vinhomes Happy Home Trang Cat, un ensemble de 4 300 logements avec un investissement total de 5,8 billions de dongs vietnamiens (environ 238 millions USD) dont les livraisons ont débuté en janvier 2024. Les provinces de Binh Duong et Dong Nai connaissent également des booms de la construction résidentielle à proximité des usines d'électronique, de textile et d'automobile ; le projet d'aménagement maître Sycamore de CapitaLand à Binh Duong, une coentreprise avec UOA couvrant 18,9 hectares et ciblant plus de 3 500 logements avec une valeur brute de développement dépassant 1 milliard SGD, illustre comment les promoteurs étrangers co-localisent des équipements résidentiels, commerciaux et récréatifs à proximité des centres d'emploi industriels. Le lien industrie-résidentiel crée un sous-marché distinct caractérisé par des cycles de vente plus courts, des rendements locatifs plus élevés et des taux de vacance plus faibles que les centres urbains traditionnels.

Expansion Rapide des Projets de Métro et de Routes Périphériques Libérant des Réserves Foncières Périphériques

Les investissements en infrastructure redessinent la géographie résidentielle du Vietnam, les projets de métro et d'autoroute transformant des terrains suburbains auparavant inaccessibles en parcelles aménageables. La Ligne 1 du Métro de Hô-Chi-Minh-Ville, inaugurée en décembre 2024, relie Ben Thanh dans le District 1 à Suoi Tien dans le District 9 sur 19,7 kilomètres, avec 14 stations permettant un développement axé sur les transports en commun le long de son corridor. Les valeurs foncières dans un rayon de 500 mètres des stations de la Ligne 1 du Métro ont augmenté d'environ 20 à 30% entre l'annonce du projet et son inauguration, selon des enquêtes d'évaluation locales, et les promoteurs regroupent des projets à usage mixte autour des stations de Thu Duc, Binh Thanh et du District 2. Hanoï avance sur 8 lignes de métro, avec la Ligne 2 (Nam Thang Long–Tran Hung Dao) et la Ligne 3 (Nhon–Gare de Hanoï) en construction, tandis que l'Autoroute Nord-Sud, un projet national de 15 milliards USD, libère des réserves foncières dans des provinces telles que Ninh Binh, Thanh Hoa et Nghe An pour le développement résidentiel et industriel. La route côtière périphérique de Danang et le Centre Financier International prévu sur 6,17 hectares positionnent la ville comme un pôle résidentiel secondaire pour les acheteurs nationaux et les retraités étrangers. La libération foncière portée par les infrastructures est particulièrement significative pour les segments abordable et milieu de gamme, où les emplacements suburbains offrent des coûts par logement plus faibles et des surfaces de terrain plus grandes, permettant aux promoteurs d'atteindre leurs marges cibles même avec des prix de vente contraints.

Assouplissement des Plafonds de Propriété Étrangère dans les Amendements de 2023 à la Loi sur le Logement

Les amendements à la Loi sur le Logement et à la Loi sur l'Immobilier de 2023, entrés en vigueur en août 2023, ont simplifié les procédures de propriété étrangère et prolongé les durées de propriété, catalysant une vague d'investissements transfrontaliers sur le marché des copropriétés au Vietnam. Les personnes physiques étrangères peuvent désormais posséder des appartements jusqu'à 50 ans, le plafond de 30% de propriété étrangère par projet de copropriété restant en place, mais les obstacles administratifs sont réduits grâce à l'enregistrement numérisé et à l'acceptation des documents d'identité étrangers. La Loi Foncière 2024, entrée en vigueur le 1er janvier 2025, a encore élargi les droits des Vietnamiens d'outre-mer, leur accordant des droits d'utilisation des terres équivalents à ceux des citoyens nationaux et leur permettant d'obtenir des livres rouges pour les terrains non documentés détenus avant des dates limites historiques spécifiées. Les envois de fonds vers le Vietnam ont totalisé 16 milliards USD en 2024, Hô-Chi-Minh-Ville seule en recevant 9,6 milliards USD, et environ 22% de ces flux sont canalisés vers des achats immobiliers résidentiels. Danang est devenu un point focal pour les acheteurs étrangers, avec 17 projets de logements commerciaux autorisant la propriété étrangère, dont 8 sur la péninsule de Son Tra et 6 dans le district de Hai Chau, où les vues côtières et les équipements de style resort commandent des prix premium. L'assouplissement réglementaire est particulièrement impactant dans le segment luxe, où les acheteurs étrangers représentaient environ 15 à 20% des transactions dans les projets haut de gamme de HCMV en 2024, selon des rapports de courtage locaux[1]https://moc.gov.vn/vn/Pages/Trangchu.aspx.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Plafonds Périodiques de Crédit sur les Prêts Immobiliers par la Banque d'État du Vietnam | -2.1% | National, avec un impact disproportionné sur HCMV et Hanoï où les acheteurs dépendants du crédit dominent | Court terme (≤ 2 ans) |

| Système de Titres Fonciers Fragmenté et Bureaucratie Prolongée pour les Certificats de Droits d'Utilisation des Terres | -1.8% | National, avec des goulots d'étranglement aigus dans les zones de transition rural-urbain et les provinces avec une numérisation cadastrale incomplète | Moyen terme (2-4 ans) |

| Forte Inflation des Intrants de Construction (Acier, Ciment) face à des Prix de Vente Stagnants | -1.5% | National, avec une pression aiguë dans les segments milieu de gamme et abordable où l'élasticité des prix est élevée | Court terme (≤ 2 ans) |

| Vulnérabilité aux Cycles de Taux d'Intérêt Étrangers Impactant la Dette Libellée en USD | -1.2% | National, avec concentration dans les projets financés par des capitaux étrangers ou des obligations libellées en USD | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Plafonds Périodiques de Crédit sur les Prêts Immobiliers par la Banque d'État du Vietnam

La position macroprudentielle de la Banque d'État du Vietnam sur le crédit immobilier introduit une volatilité cyclique dans la demande résidentielle, car les resserrements périodiques contraignent l'accès des acheteurs aux prêts hypothécaires et l'accès des promoteurs au financement de la construction. La Banque d'État du Vietnam a fixé un objectif de croissance du crédit immobilier de 15% pour 2024 et de 16% pour 2025, relevant le plafond à deux reprises en 2024, en août et en novembre, pour répondre à la demande, mais le crédit immobilier en pourcentage du crédit total en cours a atteint 23% en septembre 2025, le niveau le plus élevé des dernières années, suscitant un examen réglementaire. La Circulaire 14/2025, publiée début 2025, a augmenté les pondérations du risque en capital pour les prêts immobiliers commerciaux tout en abaissant les pondérations pour le logement social, orientant le crédit vers les segments abordables mais réduisant la liquidité pour les projets milieu de gamme et luxe. L'encours du crédit immobilier s'élevait à 3 150 billions de dongs vietnamiens en septembre 2024, en hausse de 9,15% en glissement annuel, avec environ 60% alloués aux prêts hypothécaires aux consommateurs et 40% aux promoteurs, mais le taux de croissance était inférieur à l'expansion globale du crédit de 11,12% depuis le début de l'année en novembre 2024, indiquant un resserrement sélectif. Les plafonds de crédit affectent de manière disproportionnée HCMV et Hanoï, où les acheteurs s'appuient fortement sur l'effet de levier hypothécaire ; le prix moyen des appartements à HCMV de 3 672 USD par mètre carré au quatrième trimestre 2024 implique un coût total par logement dépassant 250 000 USD pour un appartement de 70 mètres carrés, nécessitant des apports personnels substantiels lorsque les ratios prêt-valeur sont plafonnés à 70-80%. La nature périodique des ajustements de la Banque d'État du Vietnam crée une incertitude pour les promoteurs planifiant des pipelines de projets pluriannuels, car les taux d'absorption des ventes peuvent fluctuer fortement avec la disponibilité du crédit, compliquant les prévisions de revenus et les décisions d'acquisition foncière.

Système de Titres Fonciers Fragmenté et Bureaucratie Prolongée pour les Certificats de Droits d'Utilisation des Terres

L'administration foncière au Vietnam reste une contrainte structurelle sur la vitesse des transactions et la confiance des promoteurs, malgré les récents efforts de numérisation. La délivrance des Certificats de Droits d'Utilisation des Terres (communément appelés livres rouges) a historiquement impliqué une coordination multi-agences, une synchronisation incomplète entre les bases de données nationales et provinciales, et une vérification manuelle de l'historique d'utilisation des terres, entraînant des délais de traitement pouvant s'étendre sur plusieurs mois pour les parcelles complexes. Le Décret 101/2024/ND-CP, entré en vigueur le 1er août 2024, a introduit des délais légaux de 20 jours ouvrables pour l'enregistrement initial et de 3 jours ouvrables pour la délivrance des certificats, et a décentralisé l'autorité aux Comités Populaires au niveau des communes pour les premières délivrances. Cependant, la mise en œuvre reste inégale ; le Bureau d'Enregistrement Foncier de la province de Dong Nai a traité 112 000 nouveaux dossiers et 116 000 dossiers de transition entre le 1er juillet et le 20 septembre 2025, atteignant un taux de résolution correcte et anticipée de 99,6%, mais a identifié des goulots d'étranglement incluant une synchronisation incomplète entre le Portail National des Services Publics, le logiciel provincial de gestion foncière et les lenteurs des paiements des contribuables. La commune de Phu Xuyen à Hanoï a piloté des équipes mobiles de délivrance de livres rouges en août 2025, soutenant plus de 440 ménages dans plusieurs sous-zones, mais de nombreux demandeurs manquaient de documents légaux prouvant l'origine de l'utilisation des terres, nécessitant des recherches supplémentaires et des approbations de niveau supérieur. La fragmentation est particulièrement aiguë pour les transactions sur le marché secondaire et la consolidation foncière pour les projets à grande échelle, où plusieurs parcelles avec des documentations historiques différentes doivent être agrégées, retardant les calendriers des projets et augmentant les coûts de portage pour les promoteurs[2]https://www.vietnam.vn/.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Bien : Les Villas Gagnent des Parts à Mesure que l'Aisance Augmente

Les appartements et copropriétés ont représenté 70% de la part de marché immobilier résidentiel au Vietnam en 2025, consolidant leur domination dans les centres urbains denses. Pourtant, les villas et maisons avec terrain sont en passe de croître à un TCAC de 12,17% jusqu'en 2031, surpassant le marché global à mesure que les revenus des ménages augmentent et que les liaisons de transport suburbaines s'améliorent. Hanoï a ajouté 3 900 logements avec terrain en 2024, avec des prix moyens atteignant 11 934 USD par mètre carré au quatrième trimestre 2024, plus que doublant en glissement annuel. Les districts suburbains tels que Long Bien et Hoang Mai, où les coûts fonciers sont plus faibles, ont représenté 98% de ce volume. HCMV reste sous-approvisionnée, avec seulement 61 logements avec terrain échangés au deuxième trimestre 2025 à 12 277 USD par mètre carré, mais les lancements en pipeline dans le District 7 et Binh Chanh laissent présager un rebond.

Le segment des appartements ancre toujours la nouvelle offre car les projets verticaux optimisent les parcelles coûteuses en centre-ville et séduisent les acheteurs à revenus intermédiaires. HCMV a lancé 2 800 logements haut de gamme au deuxième trimestre 2025, et une forte absorption de 2 642 logements souligne la résilience de la demande une fois les goulots d'étranglement réglementaires levés. Les capitaux étrangers amplifient ces projets verticaux ; Lumi Hanoi de CapitaLand livrera 4 000 appartements répartis sur neuf tours, signalant une confiance dans la liquidité du marché de masse. Même avec l'élan des villas, les formats denses conservent un pouvoir de fixation des prix à proximité des corridors de métro, maintenant le marché immobilier résidentiel au Vietnam en équilibre entre l'efficacité des immeubles de grande hauteur et l'exclusivité des constructions basses[3]https://www.cbre.com.vn/en/research-reports/Hanoi-Residential-Market-Q4-2024.

Par Gamme de Prix : L'Élan du Segment Abordable Soutenu par les Politiques Publiques

Les logements milieu de gamme détenaient une part de 48% de la taille du marché immobilier résidentiel au Vietnam en 2025, mais le segment abordable dont le prix est inférieur à 1 300 USD par mètre carré devrait se développer à un TCAC de 13,28% jusqu'en 2031. Les programmes hypothécaires de juin 2025 offrant des taux de 6,1% ont stimulé les réservations parmi les primo-accédants, absorbant rapidement les stocks dans le projet Happy Home Trang Cat de Vinhomes. Les ajustements de pondération du risque en capital prévus par la Circulaire 14/2025 encouragent les banques à orienter les fonds vers le logement social, améliorant la liquidité pour les promoteurs et les acheteurs.

Le luxe reste une niche, concentrée dans les quartiers prime de HCMV et Hanoï où certaines tours dépassent 10 000 USD par mètre carré et attirent des acheteurs étrangers profitant de la Loi sur le Logement de 2023. Pourtant, le marché immobilier résidentiel au Vietnam s'appuie sur les volumes abordables et milieu de gamme pour sa stabilité. La banlieue de Hanoï a fourni 75% des nouveaux appartements en 2024, signe que les promoteurs alignent les prix sur les niveaux de salaires locaux tandis que les futures extensions de métro promettent la commodité des trajets.

Par Modèle Commercial : Les Locations Attirent les Capitaux Institutionnels

Les transactions de vente représentaient 88% de l'activité globale en 2025, reflétant la culture de propriété ancrée au Vietnam. Les portails hypothécaires numériques comme le RLOS de NCB offrent désormais des approbations en cinq minutes, réduisant considérablement les cycles de transaction et renforçant les flux de trésorerie des promoteurs. Les envois de fonds canalisés vers les apports personnels soutiennent davantage l'absorption primaire.

Néanmoins, le segment locatif devrait afficher un TCAC de 12,59% jusqu'en 2031, attirant les investisseurs institutionnels. CapitaLand intègre des blocs locatifs dans ses projets adjacents aux zones industrielles, offrant des navettes et des espaces de coworking aux cadres expatriés. Les rendements dans les zones prime de HCMV s'établissent en moyenne à 5%, comparables aux pairs régionaux et attractifs dans un contexte de marchés actions volatils. L'émergence de propriétaires professionnels diversifie les options de sortie, améliorant la liquidité globale du marché immobilier résidentiel au Vietnam.

Par Mode de Vente : La Liquidité du Marché Secondaire s'Améliore

Les lancements primaires ont représenté 57% du chiffre d'affaires en 2025, grâce à un pipeline régulier de communautés planifiées à grande échelle. Les approbations réglementaires pour 34 projets HCMV précédemment bloqués en 2024-2025 ont libéré plus de 10 000 logements pour livraison, restaurant la confiance des acheteurs. Les plans de paiement différé et les versements sans intérêt améliorent la proposition pour les ménages aux budgets contraints.

Les transactions secondaires s'accélèrent, avec une croissance attendue à un TCAC de 13,86% jusqu'en 2031. Les certificats de titres fonciers électroniques rendus obligatoires par le Décret 101/2024 fournissent une preuve numérique équivalente au livre rouge traditionnel, réduisant les délais de vérification. Les entreprises PropTech telles que Meey Group intègrent les historiques de prix, les visites virtuelles et les outils de gestion de la relation client, standardisant le processus de revente et attirant les millennials désireux de s'installer dans des quartiers établis. Ce changement approfondit la profondeur et la résilience du marché immobilier résidentiel au Vietnam.

Analyse Géographique

Hô-Chi-Minh-Ville a dominé avec 48% de part de marché en 2025 et continue de fixer les références en matière de prix et de vitesse d'approvisionnement. Les lancements d'appartements haut de gamme ont atteint 2 800 logements au deuxième trimestre 2025, et les ventes ont bondi de 124% d'un trimestre à l'autre grâce à l'amélioration de la connectivité par la Ligne 1 du Métro et à la réintégration de 34 projets hérités dans le pipeline. Les prix moyens des appartements ont progressé de 34% en glissement annuel pour atteindre 3 672 USD par mètre carré, et un stock futur de 36 427 logements est orienté vers Thu Duc, où des parcelles plus grandes permettent des équipements à l'échelle d'un quartier qui séduisent les jeunes familles. Le segment des logements avec terrain reste chroniquement tendu, poussant les ménages aisés vers des villas dans le District 7 et au-delà, même à 12 277 USD par mètre carré.

Haïphong est le marché à la croissance la plus rapide du marché immobilier résidentiel au Vietnam, avec une progression attendue à 13,86% entre 2026 et 2031. Les flux d'investissement dans les zones industrielles de 3,5 milliards USD en 2023 ont déclenché une demande résidentielle robuste, et le seul projet de l'Île Vu Yen d'une valeur de 2,4 milliards USD ajoutera plus de 7 000 villas. Les prix moyens des appartements s'établissent à 1 840 USD par mètre carré, inférieurs de 23,5% à ceux de Hanoï, attirant les primo-accédants ainsi que les cadres expatriés qui apprécient la proximité de la logistique portuaire et de l'aéroport Cat Bi. Les projections municipales indiquent 25 000 nouveaux logements d'ici 2026, dont 56% concentrés dans le district de Thuy Nguyen, où un nouveau pont relie les corridors de croissance au centre-ville.

Hanoï, Danang et les provinces de second rang complètent le reste du paysage. Les 28 700 appartements lancés à Hanoï en 2024 ont triplé le volume de l'année précédente, poussant les prix primaires à 2 917 USD par mètre carré. Les districts suburbains fournissent désormais les trois quarts du nouveau stock, tirant parti des futures lignes de métro et des routes périphériques. Danang se taille une niche pour la vie côtière à usage mixte, avec la Nouvelle Zone Urbaine de Thuan Phuoc d'une valeur de 460 millions USD prévue pour ajouter 5 000 logements d'ici 2028. Ailleurs, Binh Duong, Dong Nai et Long An profitent des retombées industrielles, illustrées par le quartier Sycamore de 3 500 logements de CapitaLand structuré autour des corridors d'usines. Ces géographies diverses élargissent collectivement la carte des opportunités du marché immobilier résidentiel au Vietnam tout en atténuant le risque de concentration.

Paysage Concurrentiel

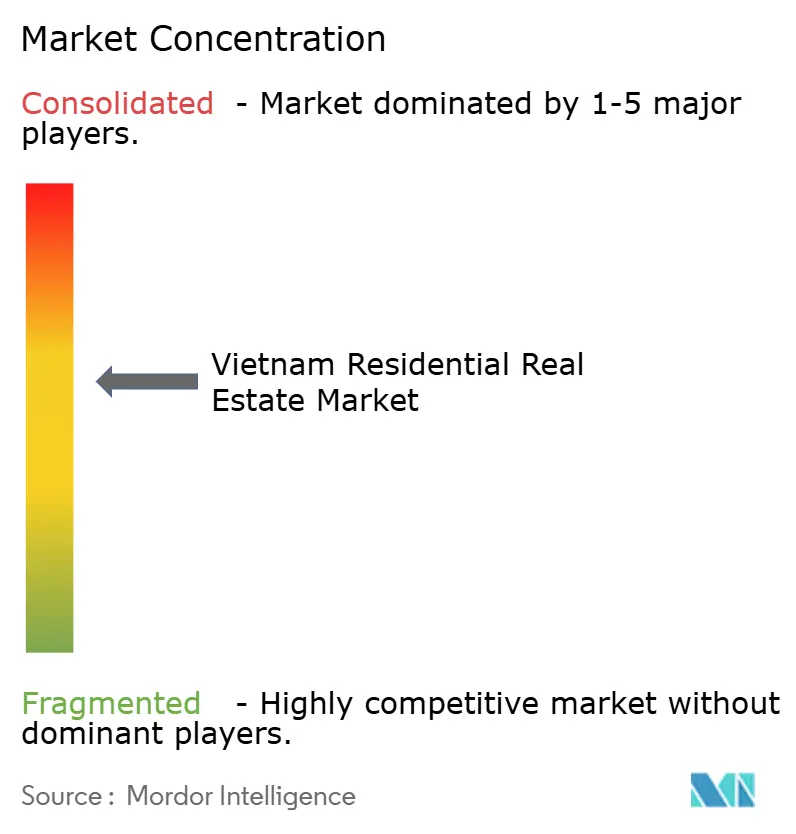

Les cinq premiers promoteurs — Vinhomes, Novaland, Dat Xanh, Sun Group et Hung Thinh — contrôlent environ 30 à 35% des livraisons nationales, conférant au marché immobilier résidentiel au Vietnam un profil de concentration modéré. Une domination limitée laisse de la place pour les spécialistes régionaux et les entrants étrangers. Les acteurs nationaux pivotent de la constitution de réserves foncières vers l'excellence d'exécution, les acheteurs manifestant une nette préférence pour les actifs proches de l'achèvement. Le resserrement des plafonds de prêt souligne ce changement, incitant à un recyclage efficace du capital plutôt qu'à une accumulation spéculative.

Les alliances stratégiques sont devenues un thème dominant. Le mémorandum de mai 2025 entre CapitaLand et Vinhomes remplace les enchères foncières adversariales par des coentreprises coopératives qui mêlent financement international et réserves foncières locales, accélérant les calendriers des projets. Keppel Land élagage ses actifs non essentiels tels que Saigon Sport City pour redéployer des fonds vers des projets à marges plus élevées avec Khang Dien, tandis que le redémarrage d'Aqua City par Novaland illustre comment la restructuration peut revitaliser la crédibilité du pipeline. Les coentreprises atténuent le risque réglementaire et mutualisent les marques pour gagner la confiance des clients.

La technologie sépare désormais les leaders des retardataires. La pile PropTech certifiée ISO de Meey Group intègre la cartographie, la gestion de la relation client et la visualisation 3D dans un seul écosystème, réduisant le coût d'acquisition des clients. Les approbations hypothécaires en cinq minutes de NCB éliminent des semaines des cycles de vente et réduisent les coûts de portage des promoteurs. Les entreprises de niveau intermédiaire sans capacité numérique ni partenaires étrangers font face à des tensions de liquidité ; 39% ont retardé leurs investissements et 21% ont gelé leurs décaissements en 2025, ouvrant la voie à une consolidation. Dans l'ensemble, la dynamique concurrentielle s'oriente vers des entreprises bien capitalisées et dotées de capacités technologiques, capables de naviguer dans les changements de politique et de livrer des produits différenciés, renforçant la trajectoire de maturation du marché immobilier résidentiel au Vietnam.

Leaders du Secteur Immobilier Résidentiel au Vietnam

Vinhomes

Novaland Group

Dat Xanh Group

Sun Group

Phat Dat Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Meey Group a organisé des roadshows pour investisseurs au NASDAQ et à Singapour, obtenant

- Août 2025 : CapitaLand a commencé les livraisons à The Orchard (Sycamore), un ensemble résidentiel de 368 logements avec terrain à Binh Duong avec un taux de vente de 90%, faisant partie d'un plan directeur de 740 millions USD.

- Juin 2025 : Novaland a retrouvé l'approbation pour un sous-projet de 110 hectares au sein d'Aqua City, Dong Nai, libérant 341 millions USD de nouveau développement.

- Mai 2025 : CapitaLand et Vinhomes ont signé un accord de coopération stratégique sur des développements conjoints à travers le Vietnam.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché immobilier résidentiel du Vietnam comme la valeur totale annuelle des transactions portant sur les logements neufs et existants, les appartements, les copropriétés, les villas et les maisons individuelles vendus ou loués à des fins d'habitation dans l'ensemble des 63 provinces. Nous prenons en compte à la fois les produits des ventes primaires et les valeurs de revente secondaires, puis les recettes locatives nettes dans le pays afin de refléter la valeur économique totale du parc de logements occupés.

Exclusions du périmètre : Nous ne comptabilisons pas les unités en multipropriété, les résidences universitaires à vocation spécifique, ni les logements de fonction destinés au personnel des entreprises.

Aperçu de la segmentation

- Ventes

- Location

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des promoteurs, des directeurs de courtage, des prêteurs hypothécaires et des responsables de l'urbanisme au niveau municipal à Ho Chi Minh-Ville, Hanoï, Da Nang et Hai Phong. Les entretiens ont permis de clarifier les prix de vente habituels, les coûts fonciers, les rythmes de prévente et le sentiment du marché, tandis que de courtes enquêtes en ligne ont capturé les évolutions des budgets des acheteurs dans les banlieues émergentes. Ces informations ont comblé les lacunes de données et validé les tendances secondaires.

Recherche documentaire

Nous avons commencé par les statistiques ministérielles sur les achèvements de logements et le crédit hypothécaire, les comptes nationaux de l'Office général des statistiques, les rapports trimestriels sur les transactions de la Vietnam Association of Realtors, ainsi que les données d'enregistrement foncier du ministère des Ressources naturelles et de l'Environnement. Des références mondiales telles que les tableaux d'urbanisation de la Banque mondiale, les perspectives démographiques de l'ONU DESA et les prévisions d'inflation du FMI ont fourni des points d'ancrage macroéconomiques. Les rapports 10-K, les dossiers d'introduction en bourse et les communiqués de presse des entreprises ont alimenté les pipelines de projets, tandis que D&B Hoovers et Dow Jones Factiva ont été consultés pour les revenus des promoteurs et les actualités sur les transactions. Ces sources ont guidé la sélection des variables et fourni des contrôles de limites ; d'autres documents publics et propriétaires ont également été consultés à des fins de vérification croisée.

Dimensionnement du marché et prévisions

Une approche descendante a débuté avec le parc de logements officiel, les achèvements annuels, les prix de vente moyens et les rendements locatifs. Nous avons reconstitué les flux de valeur province par province. Des vérifications ascendantes sélectives, des consolidations de revenus de promoteurs et des échantillons de prix de vente moyen × volume ont tempéré les totaux. Les principaux facteurs modélisés comprennent la croissance de la population urbaine, la formation des ménages, la croissance des prêts hypothécaires, les IDE dans l'immobilier et les ratios médians prix/revenu. Une régression multivariée sur ces variables a produit les prévisions 2025-2030, avec une analyse de scénarios autour des variations des taux d'intérêt. Lorsque les estimations ascendantes ne couvraient pas l'activité de revente informelle, des ratios dérivés du nombre d'actes notariés ont comblé l'écart.

Cycle de validation des données et de mise à jour

Les résultats passent par un examen en quatre couches : contrôle de cohérence source-modèle, analyse des écarts par rapport aux indicateurs indépendants, validation par un analyste senior et actualisation avant publication. Les modèles sont mis à jour annuellement, avec des révisions intermédiaires si des chocs politiques ou macroéconomiques font évoluer le marché de manière significative.

Pourquoi la référence du rapport d'analyse du marché immobilier résidentiel du Vietnam de Mordor - Tendances, prévisions, taille et croissance du secteur mérite la confiance des investisseurs

Les estimations publiées divergent souvent parce que les entreprises définissent différemment l'univers du logement au Vietnam, appliquent des hypothèses de prix différentes ou actualisent leurs données selon des calendriers variables.

Les facteurs d'écart proviennent généralement de l'exclusion des provinces périurbaines, du comptage des seuls lancements de promoteurs, de l'application des prix catalogue plutôt que des prix de clôture, ou de la conversion des devises à des taux obsolètes. Le modèle de Mordor tient compte de ces quatre facteurs et les réexamine à chaque cycle.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 33,19 Md USD (2025) | Mordor Intelligence | |

| 25,26 Md USD (2025) | Global Consultancy A | Omet les flux locatifs et les reventes secondaires ; limité à deux mégapoles |

| 26,32 Md USD (2024) | Regional Consultancy B | Utilise les prix catalogue et exclut les maisons individuelles de moins de 120 m² |

| 53,20 Md USD (2024) | Industry Association C | Inclut les terrains commerciaux et convertit aux taux de change de 2023 |

Pris dans leur ensemble, la comparaison montre que lorsque l'étendue du périmètre, le réalisme des prix et le traitement actualisé des taux de change sont standardisés, la référence équilibrée de Mordor s'aligne étroitement avec les flux de trésorerie sur le terrain, offrant aux décideurs une référence transparente et reproductible.

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché immobilier résidentiel au Vietnam ?

Il a atteint 34,12 milliards USD en 2026 et devrait progresser jusqu'à 58,93 milliards USD d'ici 2031.

À quelle vitesse le segment de Hô-Chi-Minh-Ville se développe-t-il ?

Les prix des appartements dans la ville ont augmenté de 34% en glissement annuel au deuxième trimestre 2025, et son pipeline futur comprend 36 427 logements concentrés à Thu Duc.

Quelle ville devrait connaître la croissance la plus rapide ?

Haïphong devrait afficher un TCAC de 13,86% de 2026 à 2031, soutenu par d'importants investissements industriels et de grands projets de quartiers planifiés.

Pourquoi le logement abordable prend-il de l'élan ?

Des taux hypothécaires gouvernementaux aussi bas que 6,1% et des pondérations de risque en capital plus faibles pour les banques orientent le crédit vers les projets de logements sociaux.

Comment les règles de propriété étrangère évoluent-elles ?

Les amendements entrés en vigueur en août 2023 accordent aux acheteurs étrangers des titres de propriété de 50 ans et simplifient l'enregistrement, stimulant les transactions dans le segment luxe.

Quel rôle jouent les plateformes PropTech ?

Des solutions comme Meey Group intègrent la cartographie, la gestion de la relation client et les visites virtuelles, raccourcissant les cycles de revente et ajoutant de la transparence tout au long de la chaîne de valeur.

Dernière mise à jour de la page le: