Taille et Part du Marché de l'Immobilier Résidentiel au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

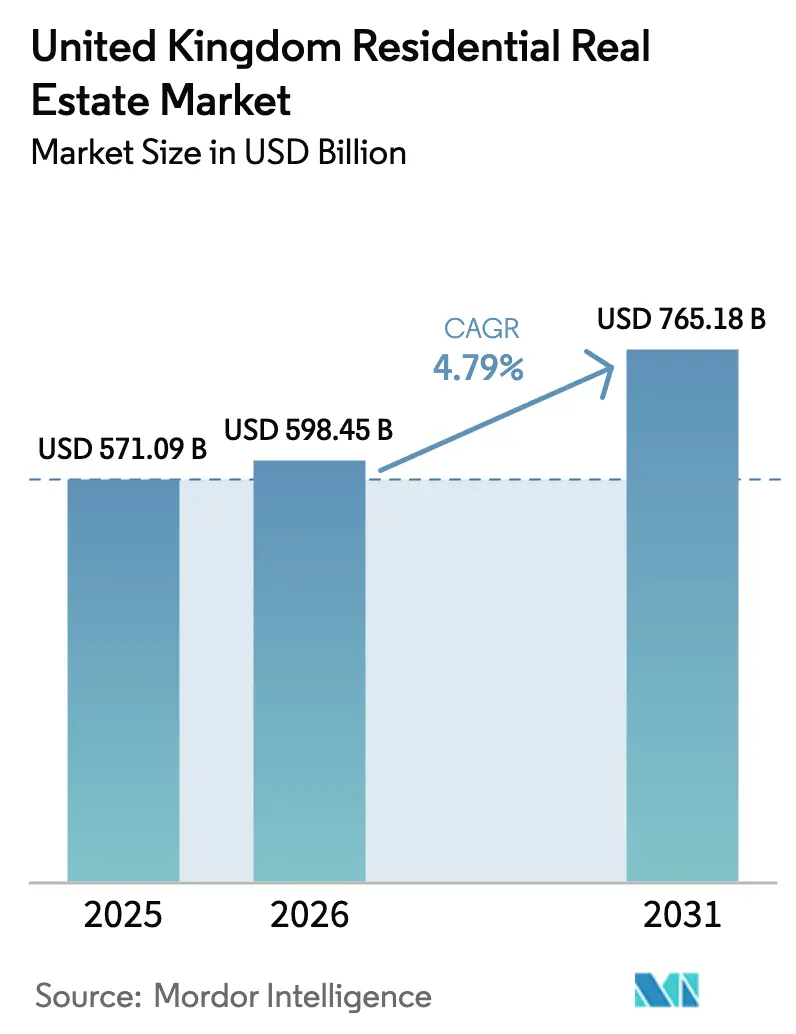

| Taille du marché de l'année de base (2025) | 571.09 Milliards de dollars |

| Taille du Marché (2026) | 598.45 Milliards de dollars |

| Taille du Marché (2031) | 765.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.79% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Immobilier Résidentiel au Royaume-Uni par Mordor Intelligence

La taille du marché de l'immobilier résidentiel au Royaume-Uni est de 598,45 milliards USD en 2026 et devrait atteindre 765,18 milliards USD d'ici 2031 à un CAGR de 4,79 %. Le marché de l'immobilier résidentiel au Royaume-Uni continue de bénéficier d'un stock limité et des engagements institutionnels envers les plateformes de construction locative, qui soutiennent à la fois les prix et l'absorption dans les villes principales et les pôles de croissance régionaux. La dynamique s'est stabilisée après une baisse de valorisation entre 2019 et 2020 et une expansion cumulative de 2020 à 2025, à mesure que la demande refoulée est revenue et que la nouvelle flexibilité des prêts a élargi le bassin d'emprunteurs éligibles. L'activité transactionnelle en 2025 a dépassé la moyenne des trois années précédentes, tandis que les primo-accédants sont réapparus comme une force visible dans les achèvements, reflétant une amélioration du sentiment malgré les défis d'accessibilité dans certains marchés du sud. La divergence régionale reste une caractéristique déterminante, avec une accélération en Irlande du Nord et plusieurs sous-marchés du sud de l'Angleterre enregistrant des gains modérés en raison d'un décalage entre revenus et prix.

Principaux Enseignements du Rapport

- Par modèle commercial, les ventes ont dominé avec 79 % de la part du marché de l'immobilier résidentiel au Royaume-Uni en 2025, tandis que les locations devraient se développer à un CAGR de 5,46 % jusqu'en 2031.

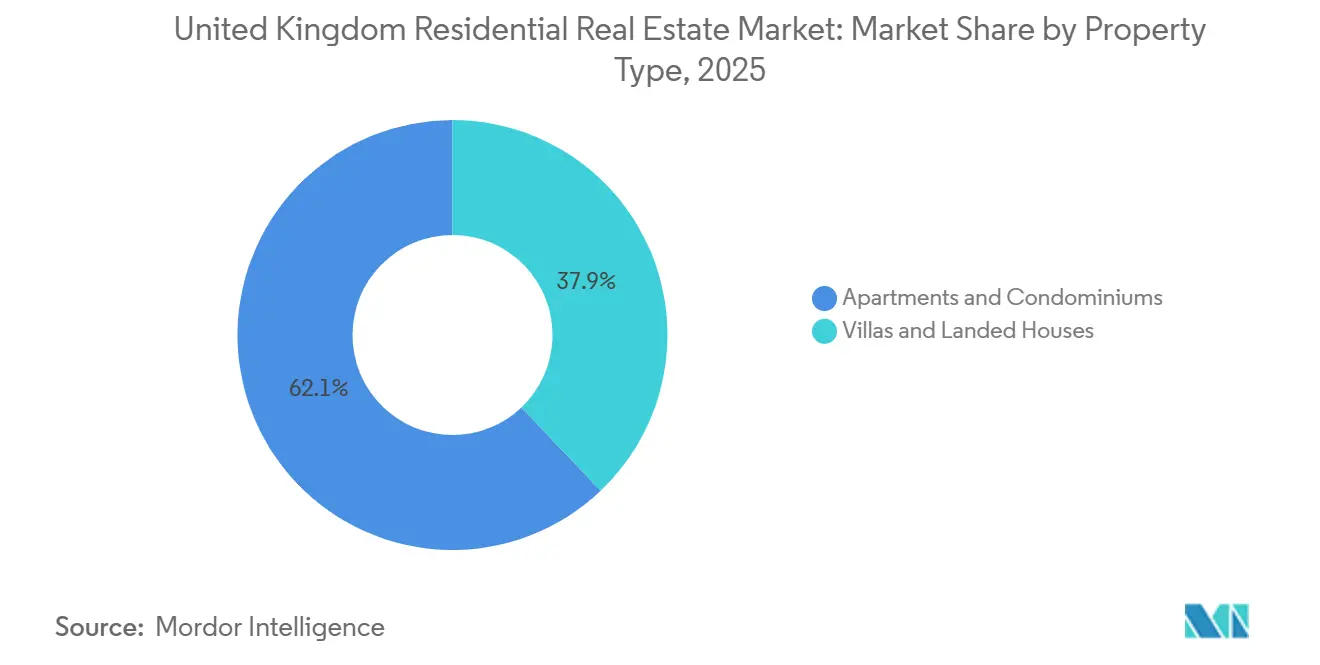

- Par type de bien, les appartements et copropriétés ont représenté 62,11 % de la part du marché de l'immobilier résidentiel au Royaume-Uni en 2025, tandis que les villas et maisons individuelles devraient croître à un CAGR de 5,06 % de 2026 à 2031.

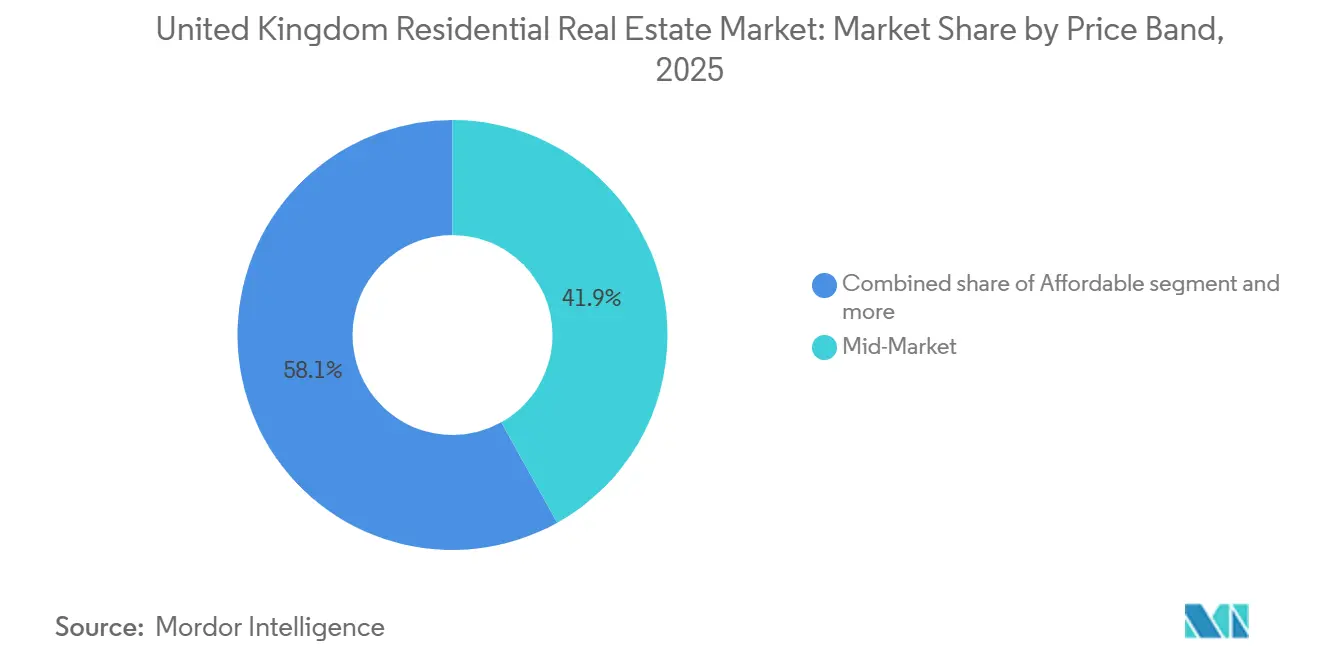

- Par gamme de prix, les biens de milieu de gamme ont capté 41,90 % de la taille du marché de l'immobilier résidentiel au Royaume-Uni en 2025, tandis que les logements de luxe devraient progresser à un CAGR de 5,22 % jusqu'en 2031.

- Par mode de vente, les reventes secondaires ont représenté 79,50 % en 2025, tandis que les ventes primaires (constructions neuves) devraient afficher un CAGR de 5,70 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de l'Immobilier Résidentiel au Royaume-Uni

Analyse de l'Impact des Facteurs de Croissance*

| Facteurs de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Déficit Chronique d'Offre de Logements par rapport à la Formation des Ménages | +1.4% | National, aigu à Londres et dans le Sud-Est | Long terme (≥ 4 ans) |

| Afflux de Capitaux Institutionnels dans la Construction Locative | +1.1% | Mondial, avec des retombées en Écosse, au Pays de Galles et en Irlande du Nord | Moyen terme (2-4 ans) |

| Croissance Démographique Portée par l'Immigration dans les Grandes Villes | +1.0% | Londres, Grand Manchester, Édimbourg, Belfast | Moyen terme (2-4 ans) |

| Demande Suburbaine et Rurale Portée par le Télétravail | +0.8% | Arrière-pays régionaux d'Angleterre, Borders écossais, zones de navetteurs au Pays de Galles | Moyen terme (2-4 ans) |

| Extensions des Dispositifs « Aide à l'Achat » / « Premières Maisons » | +0.7% | Angleterre (hors Londres) | Court terme (≤ 2 ans) |

| Pression liée à la Rénovation Énergétique et aux Exigences de Classe CPE | +0.5% | Écosse, Angleterre | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déficit Chronique d'Offre de Logements par rapport à la Formation des Ménages

Les ajouts nets de logements ont atteint environ 230 000 pour l'année se terminant à mi-2025, contre un objectif de 300 000, et cet écart maintient un plancher structurel sous les prix et les loyers dans les zones à forte demande. Les achèvements au deuxième trimestre 2025 (avril à juin) ont chuté de 19 % en glissement annuel, y compris dans des segments où le développement a été suspendu en raison de problèmes de viabilité et de blocages liés au permis de construire. Les mises en chantier de logements abordables en Angleterre ont totalisé 45 418 pour l'exercice 2024-2025, ce qui constitue l'un des bilans annuels les plus faibles depuis plusieurs années, annonçant une disponibilité plus restreinte plus tard dans la décennie. La croissance démographique liée à la migration est concentrée dans une poignée de grandes villes et renforce la pression sur le parc existant, la formation des ménages dépassant la nouvelle offre. Dans ce contexte, le marché de l'immobilier résidentiel au Royaume-Uni connaît une concurrence persistante pour les annonces dans les quartiers urbains et les villes satellites qui combinent commodités et accès à l'emploi. Les risques liés aux délais d'obtention des permis et à la disponibilité des infrastructures continuent d'influencer les décisions d'investissement des promoteurs, ce qui maintient une offre inégale selon les régions.[1]https://www.propertymark.co.uk/

Afflux de Capitaux Institutionnels dans la Construction Locative

Les allocations institutionnelles aux actifs locatifs unifamiliaux et multifamiliaux ont continué de se développer en 2024, avec des engagements envers des portefeuilles unifamiliaux au Royaume-Uni atteignant 2,5 milliards GBP (3,15 milliards USD) et dépassant 2023, alors que les capitaux mondiaux se détournent des bureaux traditionnels. L'activité de portefeuille a inclus des acquisitions de plateformes et des coentreprises menées par des acteurs établis, qui ont ajouté plus de 5 000 logements aux pipelines locatifs à long terme et renforcé l'idée que les plateformes construites à cet effet peuvent opérer à grande échelle. Malgré cette dynamique, la pénétration de la construction locative reste proche de 2 % du parc locatif britannique, bien en deçà des niveaux observés sur les marchés nord-américains et européens matures, ce qui signale une marge de progression pour des placements pluriannuels. La clarté réglementaire façonne le contexte opérationnel, puisque la Loi sur les Droits des Locataires 2025 abolit l'Article 21 à compter du 1er mai 2026, favorisant les propriétaires dotés de capacités professionnelles de gestion locative et de conformité. À mesure que les petits propriétaires bailleurs se retirent, les plateformes institutionnelles absorbent la demande et stabilisent les rendements, ce qui soutient le marché de l'immobilier résidentiel au Royaume-Uni dans les villes principales et les pôles régionaux à forte croissance. Les stratégies de financement en amont et d'agrégation de portefeuilles contribuent également à réduire les risques des pipelines de promoteurs et à mettre des produits sur le marché dans des zones où l'offre locative est tendue.[2]https://www.savills.co.uk/

Croissance Démographique Portée par l'Immigration dans les Grandes Villes

La migration nette a ajouté près de 1 % à la population du Royaume-Uni en 2025, avec une concentration de l'utilisation d'hôtels pour demandeurs d'asile à Londres et dans plusieurs collectivités locales dépassant les seuils par habitant qui marquent une tension du système. Le coût de l'hébergement hôtelier s'est établi en moyenne à 170 GBP par personne et par jour (214 USD) pour l'exercice 2024/25, contre 27 GBP (34 USD) pour un hébergement dispersé, ce qui a détourné des ressources et réduit la disponibilité dans les zones à faibles revenus. La politique opère désormais dans le cadre d'un système à points pour les travailleurs qualifiés, avec une marge de manœuvre plus étroite et des exigences plus strictes en matière de regroupement familial, notamment la preuve d'un logement adéquat sans recours aux fonds publics. La demande de logements liée aux universités reste forte à proximité des établissements de premier rang, ce qui a maintenu la pression sur la disponibilité locative dans les principales villes universitaires. Même avec des règles de visa plus strictes et une réduction de la liberté de circulation au sein de l'UE, la demande à Londres, Manchester, Édimbourg et Belfast continue de dépasser le parc locatif. Ces facteurs renforcent le taux d'occupation et le pouvoir de fixation des prix sur le marché de l'immobilier résidentiel au Royaume-Uni, en particulier là où plusieurs facteurs de demande convergent dans les centres urbains principaux.[3]https://migrationobservatory.ox.ac.uk/

Demande Suburbaine et Rurale Portée par le Télétravail

Les modes de travail qui se sont imposés pendant la pandémie ne se sont pas totalement inversés, et la préférence pour l'espace est encore visible dans les données de transactions et de prix de 2025. Les maisons mitoyennes et individuelles ont affiché des gains annuels positifs en 2025, tandis que les appartements ont enregistré un léger recul, ce qui souligne le glissement vers les logements suburbains et ruraux dotés d'espaces extérieurs et d'agencements intérieurs flexibles. Les villas et maisons individuelles devraient croître à un CAGR de 5,06 % jusqu'en 2031, soit au-dessus de la moyenne du marché de l'immobilier résidentiel au Royaume-Uni, les acheteurs privilégiant les bureaux à domicile et les espaces de vie plus larges. Les marchés régionaux du Nord et des Midlands bénéficient d'un avantage en termes d'accessibilité et de rendements bruts plus élevés, qui continuent d'attirer à la fois les ménages et les capitaux loin du cœur de Londres. Les réponses des investisseurs et des promoteurs incluent des communautés locatives unifamiliales en banlieue et des constructions neuves à haute efficacité énergétique qui séduisent les résidents à long terme en quête de coûts de fonctionnement réduits. Ces préférences étendent la ceinture de navetteurs et renforcent la demande dans les zones où les temps de trajet sont devenus plus acceptables en raison de l'évolution des normes de travail.

Analyse de l'Impact des Facteurs Limitants*

| Facteurs Limitants | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des Taux Hypothécaires et Tensions sur l'Accessibilité | -1.3% | National, aigu à Londres, dans le Sud-Est et le Sud-Ouest | Court terme (≤ 2 ans) |

| Blocages liés aux Permis de Construire et Retards des Plans Locaux | -1.1% | Angleterre, concentré dans le Sud-Est | Moyen terme (2-4 ans) |

| Pénurie de Main-d'Œuvre Qualifiée dans les Métiers du Bâtiment | -0.9% | National, avec des lacunes aiguës dans le Sud-Est, Londres et l'Écosse | Long terme (≥ 4 ans) |

| Inflation des Coûts des Matériaux de Construction Induite par le Brexit | -0.6% | National, régions dépendantes des importations plus exposées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Taux Hypothécaires et Tensions sur l'Accessibilité

Les coûts d'emprunt se sont réinitialisés à la hausse en 2025, même si les perspectives concernant les taux directeurs en 2026 sont devenues plus favorables, ce qui a alourdi la charge mensuelle de remboursement pour les emprunteurs existants et potentiels. Une large cohorte de ménages devra encore refinancer en 2026 et sortir des contrats antérieurs à 2021, et les tensions sur l'accessibilité sont les plus fortes là où les ratios prix/revenu sont tendus. L'accessibilité moyenne s'est dégradée à 8,6 années de revenu disponible des ménages pour le logement anglais typique en 2025, ce qui a limité les achats de résidences supérieures et retardé les acquisitions dans le Sud. Même avec une inflation en baisse et la perspective de réductions des taux directeurs, les marges de prêt et la volatilité des marchés peuvent atténuer la transmission vers les offres hypothécaires à taux fixe. Des marges d'accessibilité plus minces rendent les incitations à l'achat et la discipline tarifaire plus importantes pour maintenir le débit sur le marché de l'immobilier résidentiel au Royaume-Uni. Parallèlement, les locataires font face à des options limitées sur des marchés tendus, ce qui peut ralentir la mobilité de la location vers la propriété en 2026.

Blocages liés aux Permis de Construire et Retards des Plans Locaux

Les contraintes de capacité en matière de permis de construire ont persisté en 2025, la majorité des collectivités locales signalant des difficultés de recrutement et des lacunes en compétences dans des fonctions essentielles telles que l'évaluation de la viabilité et l'écologie. Une minorité de services se sentait préparée aux changements du Cadre National de Politique de Planification, et les retards de traitement ont ralenti la gestion des demandes et les délais de décision. Le deuxième trimestre 2025 (avril à juin) a enregistré moins de demandes reçues et moins de permis résidentiels accordés, ce qui a amplifié les retards de livraison. La nouvelle législation donne aux collectivités locales la possibilité de fixer des redevances pour financer leurs capacités, et le gouvernement s'est engagé à soutenir des planificateurs diplômés et apprentis. Cependant, l'incertitude de financement au-delà du court terme et les budgets de formation limités contraignent le renforcement durable des capacités pour de nombreuses équipes. Ces contraintes augmentent le risque de livraison pour les promoteurs et allongent le délai nécessaire pour mettre des sites sur le marché de l'immobilier résidentiel au Royaume-Uni.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Bien : La Migration vers l'Espace Favorise les Villas Malgré la Dominance des Appartements

Les appartements et copropriétés ont dominé la répartition par type de bien avec une part de 62,11 % en 2025, reflétant la densification urbaine, la prévalence des plateformes multifamiliales de construction locative et l'économie des sites urbains contraints. Les appartements en centre-ville restent l'épine dorsale des résidences étudiantes construites à cet effet et des portefeuilles locatifs multifamiliaux, et les opérations stabilisées dans les grands ensembles continuent d'attirer l'intérêt institutionnel. Les loyers moyens des appartements dans le centre de Londres se situaient au sommet de la fourchette nationale fin 2025, ce qui souligne le rôle de la densité des commodités urbaines et des nœuds de transport dans la fixation des prix. Le marché de l'immobilier résidentiel au Royaume-Uni conserve un large parc d'appartements dans les cœurs métropolitains, même si les préférences des acheteurs ont évolué après la pandémie vers plus d'espace. À mesure que les pipelines de construction s'adaptent à la Norme Future des Logements, les nouveaux appartements affichant de bonnes performances énergétiques peuvent bénéficier d'une prime de qualité qui soutient les valeurs en capital et l'éligibilité aux prêts hypothécaires.

Les préférences axées sur l'espace devraient propulser les villas et maisons individuelles à un CAGR de 5,06 % de 2026 à 2031, soutenues par la flexibilité du télétravail et les priorités familiales telles que les espaces extérieurs et l'accès aux écoles. Les prix en 2025 ont reflété ce changement de préférence, les appartements ayant sous-performé tandis que les maisons ont enregistré des gains dans la plupart des régions, et les différentiels d'accessibilité ont attiré les acheteurs vers le Nord et les Midlands. Les projets de communautés locatives unifamiliales en banlieue et de logements à factures nulles intégrant panneaux solaires, batteries et pompes à chaleur illustrent comment l'innovation produit s'aligne sur les priorités des ménages. Les marchés immobiliers régionaux offrant des temps de trajet acceptables et une infrastructure en amélioration conservent un avantage concurrentiel à mesure que les acheteurs évaluent les compromis entre espace, coût et accessibilité. À mesure que ces tendances persistent, le marché de l'immobilier résidentiel au Royaume-Uni maintient une forte densité d'appartements dans les cœurs urbains tout en orientant la croissance incrémentale vers des formats de faible hauteur destinés aux familles dans les ceintures de navetteurs régionales.

Par Modèle Commercial : La Location se Développe à Mesure que les Sorties de Propriétaires Soutiennent les Afflux Institutionnels

Les transactions de vente ont représenté 79,00 % du chiffre d'affaires en 2025, soutenues par l'activité des propriétaires occupants et un rebond des primo-accédants qui ont atteint 39 % des achèvements après que les prêteurs ont assoupli les critères de multiple de revenu. Les achèvements ont augmenté à 1,2 million en 2025, marquant un record sur trois ans et une normalisation claire de l'activité après 2024, les transactions d'entrée de gamme stimulant le débit dans les pôles régionaux. Une meilleure disponibilité des prêts à ratio prêt/valeur élevé a amélioré l'accès pour les nouveaux acheteurs, et cette dynamique a contribué à compenser les défis d'accessibilité dans les marchés du sud où les ratios prix/revenu restaient tendus. Le marché de l'immobilier résidentiel au Royaume-Uni a bénéficié d'une amélioration de la confiance des acheteurs, bien que les performances régionales aient varié avec une dynamique plus forte dans le Nord et les Midlands. Les promoteurs et agents ont orienté leurs offres et leur communication vers les primo-accédants et les déménageurs, ce qui a soutenu l'absorption dans un marché défini par une accessibilité inégale et des poussées de demande localisées.

Le segment locatif devrait croître à un CAGR de 5,46 % de 2026 à 2031, dépassant les ventes à mesure que les sorties de propriétaires privés compriment le parc et que les plateformes institutionnelles interviennent pour développer leurs portefeuilles. La réforme réglementaire en 2025 et 2026 codifie les protections des locataires et soutient la gestion locative professionnalisée, ce qui tend à favoriser les grandes plateformes capables de répartir les coûts de conformité et de maintenir les niveaux de service. Les investisseurs institutionnels ont augmenté leurs déploiements de capitaux dans la location unifamiliale et multifamiliale, ce qui fournit également un financement en amont qui réduit les risques des pipelines de promoteurs dans les zones à forte demande locative. La dispersion des rendements régionaux continue de diriger les capitaux vers le nord, avec des rendements supérieurs à 6 % dans plusieurs marchés du nord contre moins de 3 % à Londres, ce qui soutient la résilience du taux d'occupation tout au long du cycle. L'inflation locative s'est modérée fin 2025 par rapport aux pics antérieurs, mais est restée élevée dans de nombreuses zones urbaines en raison de pénuries persistantes de parc. À mesure que ces tendances se déroulent, le marché de l'immobilier résidentiel au Royaume-Uni ajoute une capacité locative gérée professionnellement tandis que les ventes continuent d'ancrer le chiffre d'affaires global.

Par Gamme de Prix : La Résilience du Luxe Contraste avec le Moteur de Volume du Milieu de Gamme

Les biens de milieu de gamme ont capté 41,90 % de la taille du marché de l'immobilier résidentiel au Royaume-Uni en 2025 et continuent de générer du volume, les prêts hypothécaires et le mix produit des promoteurs ciblant cette large tranche. Le prix moyen au Royaume-Uni en décembre 2025 était de 271 068 GBP (341 550 USD), et le modeste gain annuel a signalé une stabilisation après plusieurs années de volatilité et d'évolution de la demande. La livraison de logements abordables a augmenté sur les achèvements pour l'exercice 2024-2025, mais les mises en chantier ont chuté, ce qui indique une disponibilité plus restreinte à venir si le renouvellement du pipeline ne s'accélère pas. Ce segment intermédiaire ancre donc le marché de l'immobilier résidentiel au Royaume-Uni, car il concentre les primo-accédants et les acheteurs en progression et maintient actif l'écosystème des fournisseurs de prêts hypothécaires et des constructeurs de logements en volume. À mesure que les fonds politiques affluent vers les régimes sociaux et abordables et que les promoteurs placent des produits dans ces canaux, le débit du milieu de gamme devrait rester relativement stable à court terme.

Les logements de luxe dont le prix dépasse 2 millions GBP (2,52 millions USD) devraient croître à un CAGR de 5,22 % jusqu'en 2031, portés par la migration des fortunes, le calendrier fiscal et la demande internationale sélective dans les zones de premier ordre. Les valeurs du Prime Central London ont vu le rythme de déclin se modérer fin 2025, ce qui a encouragé les achats opportunistes de capitaux nationaux et mondiaux ciblant des actifs à détention longue. Les maisons de campagne ont regagné l'intérêt des ménages bénéficiant du télétravail, notamment dans les ceintures de navetteurs à des temps de trajet gérables vers Londres et d'autres pôles d'emploi. À mesure que les marchés de prêt se normalisent et que les acheteurs haut de gamme recalibrent les considérations de change et fiscales, les prix au sommet devraient continuer à trouver une base et se raffermir progressivement dans les codes postaux principaux. Ces dynamiques compensatoires montrent pourquoi le marché de l'immobilier résidentiel au Royaume-Uni peut offrir à la fois une stabilité de volume dans le milieu de gamme et une reprise cyclique dans les segments de premier ordre au sein du même cycle.

Par Mode de Vente : La Dynamique des Constructions Neuves Contraste avec la Dominance des Reventes

Les reventes secondaires ont représenté 79,50 % des achèvements en 2025, reflétant le large parc immobilier existant et les préférences des acheteurs pour les quartiers établis dotés de commodités matures. Les annonces ont atteint des niveaux records sur plusieurs années en 2025, et le choix s'est élargi dans plusieurs régions, ce qui a contribué à tempérer la croissance nationale des prix et à créer un marché plus équilibré. Les prix moyens des reventes en novembre 2025 étaient de 270 300 GBP (340 580 USD), en hausse de 1,1 % en glissement annuel, avec une forte divergence entre les régions les plus et les moins performantes. Les coûts de transaction et l'accessibilité hypothécaire ont influencé la prise de décision, et de nombreux ménages ont choisi d'améliorer leurs logements existants plutôt que de déménager lorsque les coûts de mobilité dépassaient les avantages à court terme. Le marché de l'immobilier résidentiel au Royaume-Uni a donc maintenu la liquidité dans le canal des reventes, même si les perspectives pour l'activité de construction neuve se sont améliorées.

Les ventes primaires de constructions neuves devraient se développer à un CAGR de 5,70 % de 2026 à 2031, soutenues par le mandat de 1,5 million d'ajouts nets au cours de cette législature et des allocations de financement importantes via Homes England. Les constructions neuves en Angleterre ont atteint un prix moyen de 403 000 GBP (508 000 USD) en août 2025, reflétant les améliorations de spécifications et les caractéristiques d'efficacité énergétique valorisées par les acheteurs et les prêteurs. Les réformes politiques adoptées en décembre 2025 visent à rationaliser les approbations et à accélérer les mises en chantier, tandis que les ventes en amont et le financement institutionnel offrent une certitude qui permet aux constructeurs de planifier leurs points de vente. Les grands constructeurs de logements ciblent des expansions régulières de points de vente et ont continué à rechercher des permis de construire pour se positionner en vue de l'amélioration des conditions de marché. À mesure que ces projets passent de l'approbation à la construction, le marché de l'immobilier résidentiel au Royaume-Uni ajoute un parc moderne et économe en énergie qui peut réduire les coûts d'exploitation des ménages et attirer les investisseurs à long terme.

Analyse Géographique

L'Angleterre a représenté 85,60 % de l'activité en 2025, menée par Londres, où les prix moyens se situaient bien au-dessus de la moyenne nationale, même si la croissance a été freinée par les tensions sur l'accessibilité. La hausse annuelle des prix à Londres était inférieure à 1 % fin 2025, et le ratio d'accessibilité de la capitale a atteint 8,6 années de revenu disponible, ce qui a pesé sur la demande de résidences supérieures. Les arrondissements intérieurs ont enregistré de légères contractions de prix tandis que les zones suburbaines ont affiché des gains modestes, et cette bifurcation s'aligne sur le schéma des familles échangeant l'espace contre des trajets plus longs. Plusieurs régions du nord ont bénéficié d'un arbitrage d'accessibilité, tandis que les plans de régénération et de connectivité ont soutenu la dynamique dans les grandes zones métropolitaines telles que le Grand Manchester et Leeds. Le marché de l'immobilier résidentiel au Royaume-Uni a donc affiché un schéma de croissance normalisé mais inégal en Angleterre en 2025.

L'Écosse a affiché une croissance annuelle d'environ 1,9 % fin 2025 et a conservé un avantage d'accessibilité matériel par rapport à l'Angleterre, ce qui a maintenu la demande stable dans les villes régionales et les villes de navetteurs. Les Borders écossais ont capté des relocalisations depuis Édimbourg et des déménagements transfrontaliers liés aux différentiels de prix et de fiscalité relatifs, ce qui a soutenu un intérêt d'achat supplémentaire. Les jalons réglementaires sont importants pour l'offre et la demande, car les règles CPE de l'Écosse orienteront les marchés vers un parc plus performant et augmenteront les coûts de conformité pour les propriétaires à partir de fin 2026. L'inflation locative s'est modérée fin 2025 par rapport aux pics antérieurs, mais la sous-offre a persisté à mesure que les propriétaires privés réévaluaient leurs portefeuilles avant des normes plus strictes. La demande liée aux universités a continué d'ancrer le taux d'occupation locatif à Édimbourg et Glasgow, ce qui a stabilisé le marché de l'immobilier résidentiel au Royaume-Uni dans les villes principales écossaises.

Le Pays de Galles et l'Irlande du Nord ont surpassé les taux de croissance globaux de l'Angleterre, le Pays de Galles enregistrant une hausse annuelle de 3,2 % et l'Irlande du Nord menant tous les territoires avec 9,7 % au quatrième trimestre 2025. Le Pays de Galles est resté accessible pour les primo-accédants, et l'inflation locative est restée ferme en raison de pénuries de parc et de transitions réglementaires qui ont reconfiguré les incitations des propriétaires. L'accessibilité de l'Irlande du Nord reste favorable à environ cinq années de revenu disponible, et l'économie et les universités de Belfast soutiennent à la fois l'activité transactionnelle et locative. La faible présence institutionnelle de construction locative en Irlande du Nord et les constructeurs de logements à plus petite échelle créent une structure de marché où les conditions d'offre locales influencent fortement les prix. Compte tenu de ces dynamiques, l'Irlande du Nord est positionnée pour maintenir une croissance plus rapide jusqu'en 2031, ce qui renforce l'équilibre régional au sein du marché de l'immobilier résidentiel au Royaume-Uni.

Paysage réglementaire

Le marché résidentiel britannique évolue dans un cadre politique plus actif en matière d’urbanisme, de réforme des régimes d’occupation et de conduite du secteur locatif privé (PRS). Le Planning and Infrastructure Act 2025 a reçu la sanction royale le 18 décembre 2025, appuyant l’objectif gouvernemental de livraison de 1,5 million de logements durant cette législature grâce à des mesures visant à moderniser les autorisations et à permettre aux autorités locales de fixer certains frais d’urbanisme pour financer leurs capacités. Le Renters Rights Act 2025 est entré en vigueur le 1er mai 2026, abolissant l’Article 21 et renforçant les attentes en matière d’application, ce qui durcit les exigences du secteur locatif privé et accroît les obligations de conformité pour les propriétaires bailleurs.

Les réformes du bâtiment et des régimes d’occupation ajoutent également des implications en matière de conformité et de conception des produits pour les promoteurs et propriétaires. Le Building Regulations etc. (Amendment) (England) Regulations 2026 (SI 2026/335), publié en mars 2026, fixe la trajectoire des Future Homes and Buildings Standards pour les nouveaux logements, incluant des exigences liées à la production d’électricité renouvelable sur site pour les nouveaux logements et bâtiments contenant des habitations. Par ailleurs, le Leasehold and Freehold Reform Act 2024, accompagné des activités de feuille de route gouvernementale en juin 2026, ainsi que le projet de loi Commonhold and Leasehold Reform Bill (publié en janvier 2026), indiquent une évolution structurelle de la propriété en copropriété et des processus de transaction, affectant la manière dont les appartements neufs sont commercialisés et vendus, ainsi que la structuration des obligations de gestion à long terme.

Analyse de la chaîne de valeur

La chaîne de valeur de l’immobilier résidentiel britannique débute par l’approvisionnement en terrains (terrains stratégiques, terrains à court terme et sites de régénération), se poursuit par les travaux d’urbanisme et de préparation, et repose sur la livraison des projets par les grands promoteurs constructeurs ainsi qu’un ensemble plus large d’entrepreneurs et de métiers spécialisés. La production dépend de la disponibilité du crédit hypothécaire et de l’éligibilité des acheteurs pour les ventes, tandis que la location dépend des bailleurs institutionnels et privés, soutenus par les agences de location et gestionnaires immobiliers pour la location, la conformité et les services aux résidents. La consolidation du marché et la montée en puissance des plateformes sont visibles dans la base d’approvisionnement, notamment avec le feu vert de la CMA en octobre 2024 pour l’acquisition de Redrow plc par Barratt Developments, qui a renforcé une plateforme majeure de promoteur constructeur national et son empreinte d’approvisionnement.

Les intrants en amont et les exigences opérationnelles en aval sont de plus en plus façonnés par les normes, la disponibilité des matériaux et les régimes de conformité. Les publications gouvernementales mettent en évidence une large base de normes de produits de construction désignées (444 en avril 2025), tandis que des organismes du secteur comme le Construction Leadership Council ont signalé des contraintes en matériaux durant 2024-2025 (notamment l’isolation et le bois), renforçant la nécessité d’achats anticipés, d’accords-cadres et d’une coordination plus étroite avec les négociants en matériaux de construction et les fabricants. Sur le plan opérationnel, le durcissement réglementaire du PRS à partir de mai 2026 en vertu du Renters Rights Act 2025 accroît la valeur d’une gestion immobilière professionnelle et de processus prêts pour les données au niveau des portefeuilles, tandis que la réforme des régimes d’occupation et les initiatives de réforme de l’achat et de la vente immobilière font évoluer les flux de travail dans les domaines de la conveyance, du conseil en évaluation et du courtage, à mesure que les processus de transaction et les structures de produits évoluent.

Paysage Concurrentiel

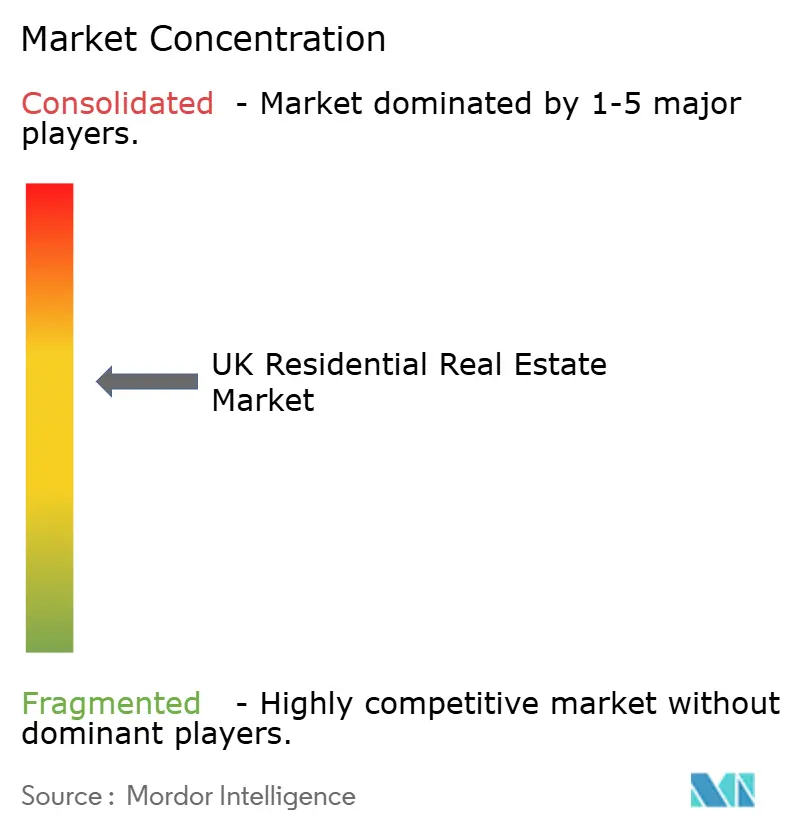

L'arène du développement de l'immobilier résidentiel au Royaume-Uni reste modérément concentrée. Le marché de l'immobilier résidentiel au Royaume-Uni comprend des acteurs de grande envergure parmi les constructeurs de logements cotés et privés, les propriétaires institutionnels développant des plateformes locatives, et les réseaux d'agents nationaux investissant dans les produits et la technologie. Les grands constructeurs de logements ont maintenu des pipelines ordonnés et augmenté leurs dépôts de permis de construire fin 2025, ce qui les a préparés à une expansion des points de vente à mesure que les marchés hypothécaires se stabilisaient. Le contrôle réglementaire est resté une caractéristique du paysage opérationnel, et les constructeurs ont adapté leurs stratégies de vente et leurs structures de coûts pour gérer la variabilité de la demande selon les régions. Les plateformes locatives institutionnelles ont accéléré le financement en amont et la consolidation des plateformes pour professionnaliser les opérations locatives et absorber le parc sortant des petits propriétaires. Les réseaux d'agents ont continué d'investir dans des fonctionnalités grand public basées sur l'IA et des outils de support aux ventes plus efficaces, qui contribuent à maintenir l'engagement et le débit pour les vendeurs et les propriétaires.

Les mouvements stratégiques illustrent comment les principaux acteurs se positionnent pour la prochaine phase de croissance. Le programme d'intégration de Barratt en 2025 comprenait 26 demandes de permis de construire supplémentaires soumises avec 13 approbations, un objectif de synergie renforcé de 100 millions GBP (126 millions USD), et une expansion régulière des points de vente jusqu'à l'exercice 2028. Homes England a publié une Feuille de Route d'Investissement qui décrivait des partenariats tels que la coentreprise MADE avec Barratt et Lloyds et un engagement en capital de premier rang de 50 millions GBP (63 millions USD) dans un fonds d'impact de 500 millions GBP (630 millions USD), ainsi qu'un concept de Banque Nationale du Logement avec une capacité allant jusqu'à 16 milliards GBP (20,2 milliards USD) prévue pour 2026. Rightmove a réaffirmé son ambition de croissance pour 2030 et a présenté un plan d'investissement 2026 qui renforce l'innovation grand public basée sur l'IA, les opérations et la R&D tout en ciblant des marges élevées. Ces mouvements indiquent un écosystème dans lequel les constructeurs de logements sécurisent des avantages en matière de permis et de coûts, les institutions développent des actifs locatifs stabilisés, et les portails améliorent les outils numériques qui relient la découverte et la transaction. Ensemble, ces stratégies soutiennent la liquidité et la résilience opérationnelle sur le marché de l'immobilier résidentiel au Royaume-Uni.

L'activité des marchés de capitaux et les transactions de développement ont ajouté au contexte fin 2025 et début 2026. Le déploiement de capitaux a ciblé les zones suburbaines et régionales où les rendements locatifs sont plus solides et où l'accessibilité soutient un taux d'occupation stable, ce qui comprenait des acquisitions de portefeuilles et des agrégations de sites coordonnées par des gestionnaires institutionnels. Certains agents et gestionnaires ont signalé des investissements dans les plateformes et des améliorations opérationnelles pour améliorer l'expérience des résidents et l'efficacité des actifs, ce qui améliore les profils de revenu net d'exploitation dans les actifs stabilisés. Les promoteurs ont avancé des méthodes de construction économes en énergie et des spécifications alignées sur la Norme Future des Logements pour obtenir le soutien des acheteurs et des prêteurs avant décembre 2026. Parallèlement, les collectivités locales et les agences nationales ont pris des mesures pour rationaliser la planification et mobiliser des fonds vers la livraison sociale et abordable, ce qui améliore la visibilité prospective pour les fournisseurs à fort volume. Ces activités soutiennent un profil risque-rendement plus équilibré sur le marché de l'immobilier résidentiel au Royaume-Uni alors qu'il entre dans un cycle de livraison pluriannuel.

Leaders du Secteur de l'Immobilier Résidentiel au Royaume-Uni

Barratt Developments (Barratt Redrow plc)

Vistry Group

Persimmon

Taylor Wimpey

Bellway

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La livraison de logements abordables et sociaux constitue un canal d’opportunité manifeste où le financement et la politique publique se traduisent par des pipelines de développement pluriannuels. Le Social and Affordable Homes Programme 2026-2036 de Homes England (au moins 27,3 milliards de GBP) et le dépôt du Social Housing Bill au Parlement en mai 2026 offrent un cadre permettant aux fournisseurs enregistrés, aux autorités locales et aux partenaires de livraison d’accroître l’offre, avec des implications pour les promoteurs constructeurs de volume et les partenaires de construction capables de livrer à grande échelle. Il existe également une dynamique au niveau des projets pour de grandes phases résidentielles dans des emplacements de régénération de premier plan, notamment la nomination de Sisk en juin 2026 comme entrepreneur principal pour une phase résidentielle de 280 millions de GBP à Battersea Power Station (306 logements).

Un second ensemble d’opportunités se concentre sur la reconception des produits et les services de rénovation énergétique, motivés par la réglementation en matière de performance énergétique et l’attention portée par les ménages aux coûts d’exploitation. La publication en mars 2026 du SI 2026/335 établissant la trajectoire des Future Homes and Buildings Standards, associée à l’évolution du secteur vers des projets à très haute efficacité tels que le développement Bollo Lane de Barratt Redrow à Ealing (construction lancée, ciblant 900 logements avec un programme Passivhaus et 50 % de logements abordables), soutient la demande pour les fournisseurs et promoteurs capables d’intégrer des spécifications de construction bas carbone, une production sur site et des approches privilégiant l’enveloppe du bâtiment. Dans le secteur locatif privé, l’entrée en vigueur en mai 2026 du Renters Rights Act 2025 accroît l’intensité de la conformité et les exigences opérationnelles, créant un espace pour les opérateurs institutionnels de build-to-rent et les gestionnaires professionnels afin d’absorber la demande là où les petits propriétaires bailleurs se retirent et où des plateformes prêtes à la conformité peuvent monter en puissance.

Développements récents du secteur

- Juillet 2026 : Vistry Group a publié une mise à jour commerciale et confirmé une dette nette de 470 millions de GBP au 30 juin 2026, ainsi qu’une mise à jour prévue de sa revue stratégique programmée pour le 24 septembre 2026. Cette communication a souligné l’accent mis par le secteur sur la gestion du bilan tout en maintenant les capacités de livraison, façonnant la manière dont les grands constructeurs séquencent les dépenses foncières, les partenariats et la production dans un contexte d’accessibilité financière plus tendu.

- Décembre 2025 : Le Planning and Infrastructure Act 2025 a reçu la sanction royale le 18 décembre 2025, introduisant des réformes destinées à moderniser les autorisations d’urbanisme et à soutenir la livraison de logements, y compris en permettant la fixation de certains frais locaux pour renforcer les capacités d’urbanisme. Ce changement affecte directement les délais de développement et l’économie de la mise sur le marché de nouvelle offre, en particulier dans les zones confrontées à des retards de plan local.

- Novembre 2024 : Homes England a annoncé le Social and Affordable Homes Programme 2026-2036 avec un financement d’au moins 27,3 milliards de GBP, incluant 1,2 milliard de GBP de financement relais à partir de mars 2025 et une exigence d’allocation de 60 % vers les régimes de location sociale. Le programme a renforcé le pipeline futur pour les partenaires de livraison de logements abordables et accru la visibilité pour les promoteurs et entrepreneurs alignés sur les marchés publics et les marchés des associations de logement.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché est dimensionné comme la valeur annuelle des transactions immobilières résidentielles achevées au Royaume-Uni, couvrant les logements neufs et existants, et inclut également la valeur de la première mise en location du parc locatif nouvellement construit.

Exclusions de périmètre : Nous excluons les logements étudiants construits à cet effet, les chalets de villages de vacances, les propriétés en temps partagé et les achats de résidences secondaires à l’étranger effectués par des résidents britanniques.

Aperçu de la segmentation

- Vente

- Location

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour ancrer le modèle à une activité immobilière mesurable et à des signaux de prix, afin que les totaux ne s’éloignent pas du comportement réel des transactions. Nous avons utilisé des sources publiques telles que les statistiques nationales sur les prix des logements et les transactions, les séries de taux des banques centrales, les jeux de données de type registre foncier sur les prix payés, ainsi que les tableaux de bord d’urbanisme ou d’offre de logements publiés par des organismes officiels.

Pour garantir un cadrage réaliste des hypothèses, un contexte plus large a également été puisé dans des sources telles que les publications gouvernementales sur le logement, les organismes professionnels et sectoriels couvrant l’évaluation et le logement, les documents déposés par des sociétés cotées et leurs présentations aux investisseurs, ainsi que la presse financière réputée. Parallèlement, nous avons consulté des abonnements payants pour les données financières d’entreprises et de veille, ainsi que pour l’actualité et les données financières, principalement afin d’accélérer les vérifications croisées sur l’activité des promoteurs, les conditions de financement et les annonces de grandes opérations. Les sources documentaires listées ici sont uniquement illustratives, et de nombreux autres documents publics ont été examinés pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Les travaux primaires ont permis de tester les implications concrètes des chiffres, notamment concernant la demande des acheteurs, les prix réalisables, le délai de vente et la part de l’activité relevant du neuf par rapport à l’existant. Nous avons échangé avec des acteurs du marché tels que des promoteurs, des courtiers et évaluateurs résidentiels, des spécialistes liés au crédit hypothécaire et au financement, ainsi que des opérateurs du marché locatif à travers le Royaume-Uni, afin de combler les lacunes issues de la recherche documentaire et d’affiner les hypothèses.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37 % | Directeurs généraux : 12 % | |

| Rang intermédiaire : 48 % | Responsables fonctionnels/d'unité : 30 % | |

| Acteurs plus petits : 15 % | Managers : 58 % |

Dimensionnement du marché et prévisions

Le dimensionnement a débuté par une construction descendante où les décomptes nationaux de transactions immobilières et les achèvements de logements neufs sont reconstitués, puis traduits en valeur à l’aide des niveaux de prix observés et des répartitions de mix issues de séries publiques et des retours d’entretiens. Les totaux ont ensuite été corroborés à l’aide d’approximations ascendantes sélectives, telles que l’échantillonnage des prix de vente moyens par type de propriété et par région, ainsi que des vérifications de cohérence par rapport aux ventes agrégées des promoteurs, au débit des courtiers et aux vérifications de canaux lorsque des rapports étaient disponibles.

En pratique, le modèle est le plus sensible à quelques indicateurs clés, suivis de manière cohérente sur toute la période de l’étude : les volumes de transactions achevées, les indices des prix des logements et les signaux de prix payés, les taux hypothécaires et les conditions de disponibilité, la part du neuf par rapport aux ventes de logements existants, et la dynamique de première mise en location pour le nouveau parc. Lorsque les intrants ascendants étaient manquants ou non comparables, les lacunes ont été traitées via des ratios de substitution (par exemple, en appliquant un mix au niveau régional basé sur les annonces observées et les répartitions de transactions), puis retestées via des appels primaires.

Pour les prévisions, nous avons utilisé une analyse de scénarios construite autour des trajectoires de taux d’intérêt, de l’accessibilité financière et de la réponse de l’offre, puis traduit ces éléments en trajectoires de transactions et de prix avant conversion en valeur de marché. La prévision finale n’a été validée qu’après confirmation de la direction et de l’ampleur par plusieurs groupes de répondants, car les marchés immobiliers à court terme peuvent évoluer rapidement lorsque les taux et la confiance changent.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par rapport à des signaux indépendants, incluant la dynamique des transactions, les mouvements de prix, et si la valeur implicite par transaction restait dans des limites réalistes. Nous avons également effectué des contrôles de variance entre régions et périodes afin que les sauts soudains puissent être expliqués par les taux, les changements de politique ou les évolutions de l’offre, puis examinés lors d’une seconde revue par un analyste avant validation finale.

Le rapport est actualisé annuellement, et nous déclenchons des mises à jour intermédiaires lorsque des événements significatifs se produisent, tels que des variations majeures des taux, des évolutions de politique affectant la demande de logements, ou des ruptures visibles dans l’activité transactionnelle. Avant livraison, une revue finale est effectuée pour garantir que les dernières publications publiques et les principaux retours d’entretiens ont été intégrés dans les hypothèses du modèle.

Taille du marché de l'immobilier résidentiel au Royaume-Uni selon Mordor Intelligence par rapport à d'autres estimations publiées

Les valeurs de marché publiées pour l’immobilier résidentiel britannique peuvent sembler très éloignées les unes des autres car la définition sous-jacente n’est pas toujours la même, et l’ancrage temporel peut varier entre la valeur du stock et la valeur annuelle des transactions. Les différences proviennent également du fait que les modèles s’appuient soit sur des données observées de transactions et de prix, soit davantage sur de larges indicateurs macroéconomiques sans vérifier leurs implications pour les opérations achevées.

Les tendances du nombre de transactions, les évolutions des prix payés et les vérifications d’accessibilité financière liées aux taux sont les éléments de preuve qui permettent à Mordor Intelligence de rester aligné sur la valeur annuelle des ventes de logements achevées, ainsi que sur la première mise en location du parc locatif nouvellement construit, plutôt que de mélanger cela avec la valeur totale bien plus élevée du parc immobilier.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 571,09 milliards USD (2025) | |

| Éditeur sectoriel A | 389,82 milliards USD (2024) | Utilise une année de référence antérieure et une fenêtre de prévision différente, et son cadrage de périmètre semble se concentrer sur des types de logements sélectionnés et des ventilations régionales, ce qui peut sous-estimer la valeur si la première mise en location du nouveau parc locatif et la couverture complète des transactions ne sont pas explicitement comptabilisées. |

| Association sectorielle B | USD 10500.00 B (2023) | Représente la valeur totale du parc immobilier résidentiel à un instant donné (fin 2023) plutôt que le flux annuel de transactions achevées, ce qui la rend structurellement plus élevée même si l’activité du marché est stable. |

Considérés ensemble, l’écart s’explique principalement par la mesure en flux par rapport au stock, le calendrier de l’année de référence, et le fait de savoir si la première mise en location pour le nouveau parc est traitée comme faisant partie du pool de valeur résidentielle. En maintenant le périmètre lié aux transactions achevées puis en le vérifiant par rapport à des signaux observables de prix et de volume, l'estimation reste traçable à des intrants qui peuvent être revérifiés chaque année.

Questions Clés Traitées dans le Rapport

Quelle est la taille et les perspectives de croissance du marché de l'immobilier résidentiel au Royaume-Uni en 2026 et 2031 ?

La taille du marché de l'immobilier résidentiel au Royaume-Uni est de 598,45 milliards USD en 2026 et devrait atteindre 765,18 milliards USD d'ici 2031 à un CAGR de 4,79 %.

Quel segment est en tête par modèle commercial et lequel croît le plus rapidement jusqu'en 2031 ?

Les ventes ont dominé avec 79,5 % du chiffre d'affaires 2025, tandis que les locations devraient croître à un CAGR de 5,46 % de 2026 à 2031, portées par les sorties de parc des propriétaires privés et l'expansion des plateformes institutionnelles.

Quel type de bien représente la plus grande part en 2025 ?

Les appartements et copropriétés ont représenté 62,11 % du volume 2025, bien que les villas et maisons individuelles devraient croître plus rapidement à un CAGR de 5,06 %, les préférences liées au télétravail favorisant davantage d'espace.

Quelle région du Royaume-Uni a affiché la dynamique de prix la plus forte récemment ?

L'Irlande du Nord a enregistré une croissance annuelle des prix des logements de 9,7 % au quatrième trimestre 2025, la plus forte parmi tous les territoires du Royaume-Uni au cours de cette période.

Quels sont les développements politiques les plus importants pour la livraison de logements en 2026 ?

La Loi sur la Planification et les Infrastructures 2025 modernise les approbations, le Programme de Logements Sociaux et Abordables de Homes England alloue au moins 27,3 milliards GBP (34,4 milliards USD) jusqu'en 2036, et la Norme Future des Logements entre en vigueur pour les nouvelles mises en chantier à partir de décembre 2027.

Comment les conditions d'accessibilité et hypothécaires affectent-elles la demande en 2026 ?

L'accessibilité s'établissait à 8,6 années de revenu disponible pour le logement anglais moyen en 2025, et bien que des baisses de taux soient anticipées, les marges de prêt pourraient limiter la transmission, maintenant des conditions tendues dans les régions à coût élevé.

Dernière mise à jour de la page le: