Taille et Part du Marché de l'Immobilier Commercial au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

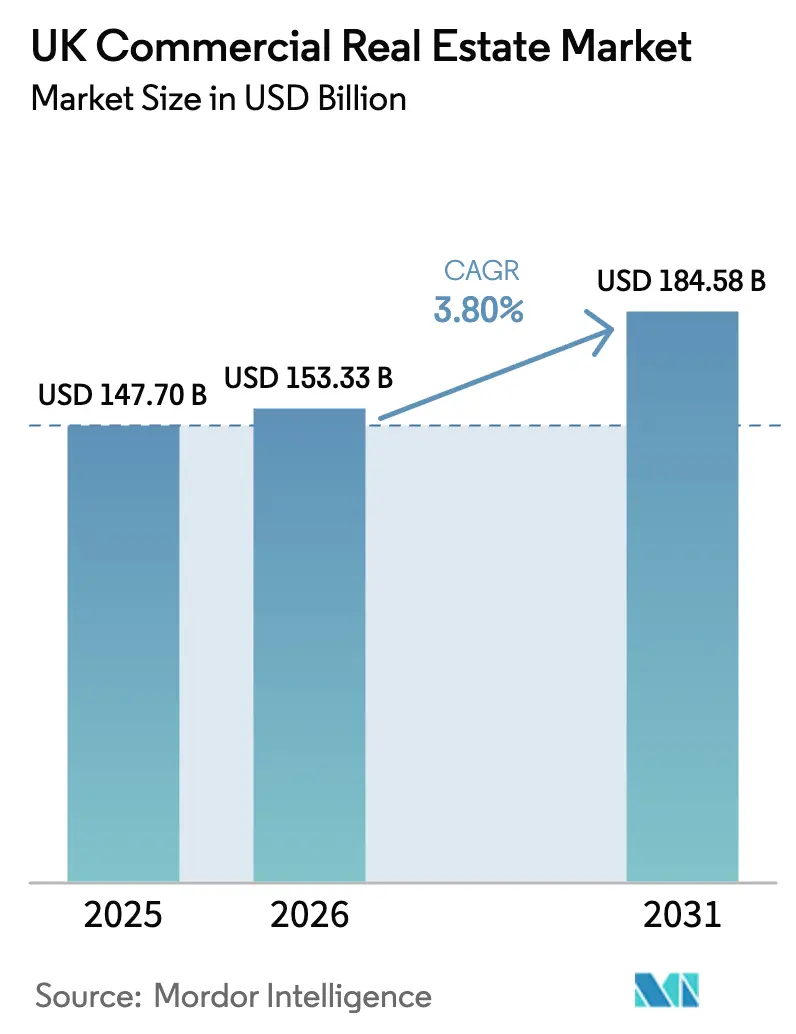

| Taille du marché de l'année de base (2025) | 147.70 Milliards de dollars |

| Taille du Marché (2026) | 153.33 Milliards de dollars |

| Taille du Marché (2031) | 184.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.80% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Immobilier Commercial au Royaume-Uni par Mordor Intelligence

La taille du marché de l'immobilier commercial au Royaume-Uni s'établit à 153,33 milliards USD en 2026 et devrait atteindre 184,58 milliards USD d'ici 2031, reflétant un TCAC de 3,8 %. Les investisseurs se tournent vers les centres de données, les campus de sciences de la vie et la logistique du dernier kilomètre, en visant des flux de trésorerie plus résilients dans le cadre de politiques favorables. Le Bureau de la Responsabilité Budgétaire prévoit une hausse des prix de l'immobilier commercial de 11,1 % en 2025, un recul de 1,9 % en 2026 et une reprise de 1,8 % en 2027, ce qui indique que le creux des valorisations consécutif au choc des taux de 2022 est probablement dépassé. La désignation des centres de données comme Infrastructure Nationale Critique et la création de Zones de Croissance de l'IA reconfigurent le déploiement des capitaux et la stratégie foncière des grandes plateformes. Les zones franches et les zones d'investissement alignées canalisent de nouveaux investissements directs étrangers vers des corridors industriels tout en accélérant l'activité de pré-location sur des sites stratégiques.[1]https://www.gov.uk/government/organisations/department-for-science-innovation-and-technology

Principaux Enseignements du Rapport

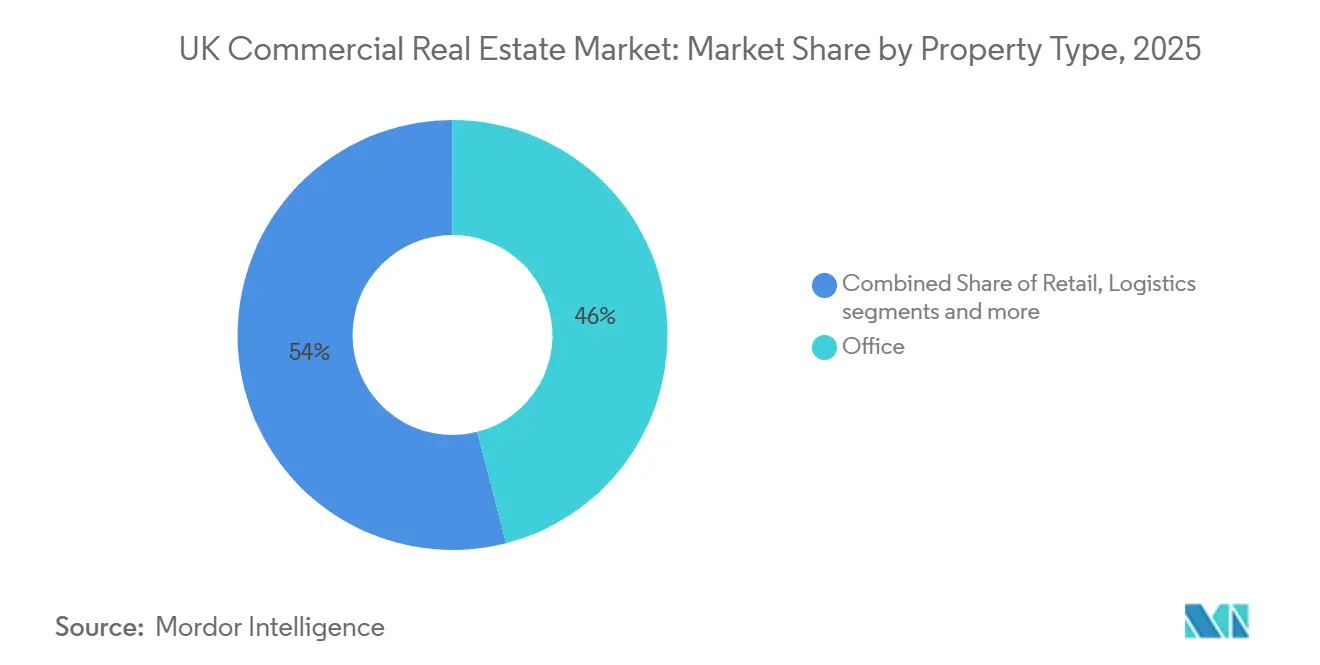

- Par type de propriété, les bureaux ont dominé avec une part de revenus de 46 % en 2025, tandis que la logistique devrait se développer à un TCAC de 4,55 % jusqu'en 2031.

- Par modèle commercial, les ventes ont représenté 66 % en 2025, tandis que le segment de la location devrait croître à un TCAC de 4,66 % jusqu'en 2031.

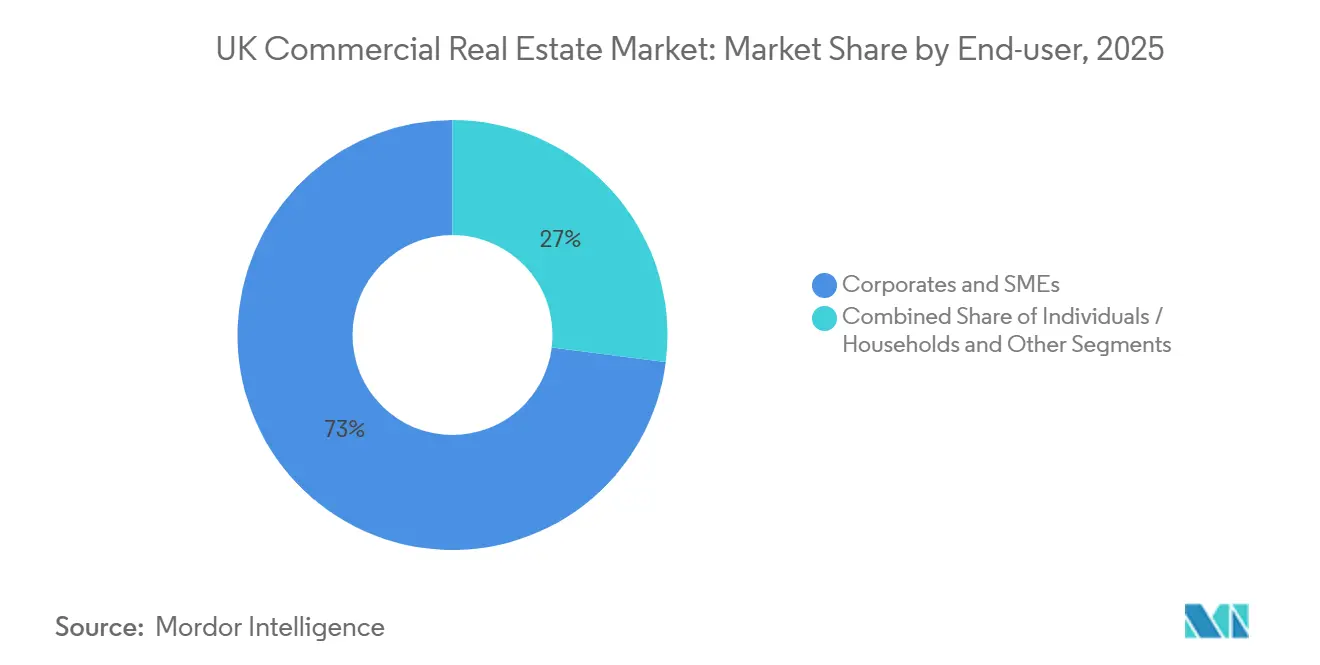

- Par utilisateur final, les entreprises et PME ont représenté 73 % en 2025, tandis que le segment des particuliers et ménages devrait croître à un TCAC de 4,22 % jusqu'en 2031.

- Par région, l'Angleterre détenait une part de 77,33 % en 2025, tandis que l'Écosse devrait afficher un TCAC de 4,66 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de l'Immobilier Commercial au Royaume-Uni

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance Rapide de l'Immobilier dédié aux Sciences de la Vie et aux Centres de Données, Soutenue par des Subventions Gouvernementales | +1.2% | Angleterre (Arc Oxford–Cambridge, Culham AIGZ), Sud/Nord du Pays de Galles, Nord-Est de l'Angleterre | Long terme (≥ 4 ans) |

| Accélération de la Demande d'Entrepôts pour le Commerce Électronique à Travers le Royaume-Uni | +0.9% | Angleterre (Sud-Est, Midlands), Écosse (Ceinture Centrale), Pays de Galles (Corridor M4) | Moyen terme (2–4 ans) |

| Zones Franches et Larges Zones d'Incitation Fiscale Catalysant l'Investissement dans l'Immobilier Industriel | +0.8% | Humber, Tamise, Solent, Région Métropolitaine de Liverpool, Aéroport des Midlands de l'Est, Teesside, Freeport East, Plymouth, Zone Franche Celtique, Inverness et Cromarty Firth | Moyen terme (2–4 ans) |

| Appétit Croissant des Investisseurs Institutionnels pour les Portefeuilles de Logements Construits pour la Location face à une Grave Pénurie de Logements | +0.7% | Londres, Manchester, Birmingham, Édimbourg | Moyen terme (2–4 ans) |

| Fuite vers la Qualité en Faveur des Bureaux de Catégorie A Certifiés ESG à l'Échelle Nationale | +0.6% | Londres (City, West End), Manchester, Édimbourg, Glasgow | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance Rapide de l'Immobilier dédié aux Sciences de la Vie et aux Centres de Données, Soutenue par des Subventions Gouvernementales

La désignation par le gouvernement des centres de données comme Infrastructure Nationale Critique et les Zones de Croissance de l'IA visent à tripler la capacité compatible avec l'IA, de 2 GW à 6 GW d'ici 2030. Vantage Data Centers s'est engagé à hauteur de 12 milliards GBP en 2025, soit 15,2 milliards USD en termes de 2025, avec une création d'emplois planifiée à grande échelle. SEGRO et Pure Data Centres ont formé une coentreprise à 50:50 pour livrer une installation de 56 MW dans l'ouest de Londres avec un investissement en capital brut d'environ 1 milliard GBP, soit 1,27 milliard USD en termes de 2025, visant un rendement net non endetté de 9 % à 10 %. L'Opérateur National du Système Énergétique a signalé 381,5 GW de capacité de réseau prête à être construite, et Ofgem a présenté un ensemble de réformes des raccordements pour raccourcir les délais des projets incluant des centres de données. Ces mesures attirent les capitaux vers des terrains industriels riches en énergie, où les développements de sciences de la vie et de centres de données se disputent désormais les mêmes sites sur le marché de l'immobilier commercial au Royaume-Uni.[2]https://www.savills.co.uk/

Accélération de la Demande d'Entrepôts pour le Commerce Électronique à Travers le Royaume-Uni

Le taux de vacance logistique est passé de 3,3 % fin 2022 à 7,2 % au troisième trimestre 2024, tandis que les prévisions de croissance des loyers se sont modérées à 5,5 % en 2024 et 3,7 % en 2025. Les mises en chantier ont chuté de 69 % par rapport aux récents sommets, ce qui resserre l'offre future et soutient la résilience des rendements de premier ordre. Les capitaux institutionnels privilégient les montages en pré-location et en construction sur mesure pour les grandes plateformes de commerce électronique, ce qui comprime les rendements sur les actifs de Catégorie A. Les propriétaires procèdent à des rénovations avec installation de panneaux solaires et de bornes de recharge pour véhicules électriques afin de répondre aux normes des occupants et d'obtenir des baux plus longs. Ces conditions soutiennent une trajectoire durable de croissance des loyers dans les emplacements de premier ordre, tandis que les actifs plus anciens font face à une obsolescence plus rapide sur le marché de l'immobilier commercial au Royaume-Uni.

Zones Franches et Larges Zones d'Incitation Fiscale Catalysant l'Investissement dans l'Immobilier Industriel

Les dix zones franches du Royaume-Uni ont attiré 6,4 milliards GBP d'investissements privés, soit 8,13 milliards USD en termes de 2025, dont 89 % classés comme investissements directs étrangers. Le Parlement a prolongé la fenêtre principale d'allègement fiscal de cinq à dix ans, ce qui améliore la souscription pour les nouvelles plateformes et les grandes pré-locations. En juin 2025, 72 % des projets sur les sites fiscaux des zones franches avaient obtenu un permis de construire, avec l'énergie propre en tête du déploiement des capitaux. L'Accélérateur de Sites Stratégiques doté de 600 millions GBP, soit 762 millions USD en termes de 2025, débloque des friches industrielles grâce à des subventions de dépollution qui réduisent le risque du co-investissement privé. Ces incitations créent un pipeline de pré-location visible autour des ports, de l'énergie et de la fabrication avancée au sein du marché de l'immobilier commercial au Royaume-Uni.[3]https://www.local.gov.uk/

Fuite vers la Qualité en Faveur des Bureaux de Catégorie A Certifiés ESG à l'Échelle Nationale

Les Normes Minimales d'Efficacité Énergétique exigent que tous les biens commerciaux atteignent le niveau C du Certificat de Performance Énergétique d'ici le 1er avril 2027, et le niveau B d'ici le 1er avril 2030, avec des pénalités de non-conformité proposées à la hausse et des périodes de grâce réduites. De nombreux actifs se situent en dessous de la bande C, et les coûts de mise à niveau estimés varient souvent entre 15 000 GBP et 80 000 GBP par propriété, soit entre 19 050 USD et 101 600 USD en termes de 2025, créant un avantage clair pour les bâtiments neufs ou entièrement rénovés (valeurs en GBP indiquées en premier, valeurs en USD entre crochets). Les rendements des bureaux de premier ordre à Londres se sont stabilisés à 4,00 % fin juin 2025, tandis que les actifs secondaires plus faibles ont continué à accuser du retard. La part des entreprises exigeant une présence totale sur site a augmenté à 48 % en 2025, ce qui accentue la pression pour sécuriser des espaces de Catégorie A dans les quartiers centraux. Ensemble, les délais de conformité et les politiques de travail concentrent la demande sur les actifs de meilleure qualité au sein du marché de l'immobilier commercial au Royaume-Uni.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Inflation des Matériaux de Construction et Pénurie de Main-d'Œuvre Post-Brexit | -0.5% | National, particulièrement aigu à Londres et dans le Sud-Est de l'Angleterre | Court terme (≤ 2 ans) |

| Resserrement des Ratios Prêt-Valeur face à la Volatilité des Rendements des Obligations d'État | -0.4% | National, avec Londres et le Sud-Est les plus sensibles aux conditions de financement | Court terme (≤ 2 ans) |

| Rationalisation Persistante des Surfaces Commerciales dans les Villes Secondaires | -0.3% | Villes et communes secondaires en Angleterre, au Pays de Galles et en Écosse | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Inflation des Matériaux de Construction et Pénurie de Main-d'Œuvre Post-Brexit

Les ventes de béton prêt à l'emploi en Grande-Bretagne ont chuté de 4,3 % du premier au deuxième trimestre 2025, et étaient en baisse de 7,1 % en glissement annuel au premier trimestre 2025. Le déficit commercial des matériaux de construction s'est élargi de 1,8 % en 2024 pour atteindre 14 410 millions GBP, soit 17 100 millions USD en termes de 2024. Le secteur devrait nécessiter 251 500 travailleurs supplémentaires d'ici 2028, soit plus de 50 000 par an, ce qui souligne la profondeur du déficit de compétences. Les prévisions d'inflation des prix de soumission de Mace indiquent une escalade de 3,5 % pour l'immobilier national en 2025 et de 3,0 % en 2026, avec une infrastructure nationale à 4,0 % pour les deux années. Les promoteurs répondent par des méthodes modulaires et des approches de conception pour la fabrication afin de contrôler l'exposition à la main-d'œuvre sur site dans le marché de l'immobilier commercial au Royaume-Uni.

Resserrement des Ratios Prêt-Valeur face à la Volatilité des Rendements des Obligations d'État

Les rendements des obligations d'État à trente ans ont culminé à 5,75 % début septembre 2025, ce qui a resserré la souscription et élargi les spreads de dette sur les acquisitions. Les transactions d'immobilier commercial ont totalisé 7 milliards GBP au troisième trimestre 2025, soit 8,89 milliards USD en termes de 2025, soit près de 50 % en dessous de la moyenne trimestrielle sur dix ans. Le Bureau de la Responsabilité Budgétaire prévoit une baisse de 5,2 % des transactions d'immobilier commercial en 2025, avec une amélioration de 1,5 % en 2026. Les indicateurs d'enquête de la Banque d'Angleterre montrent que la part des entreprises citant le coût du financement comme contrainte majeure est passée de 46 % en janvier 2024 à 38 % en janvier 2025. À mesure que les courbes des obligations d'État s'aplatissent vers 2026, le marché de l'immobilier commercial au Royaume-Uni devrait voir des écarts acheteur-vendeur plus étroits et davantage de rotation de portefeuilles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Propriété : La Logistique Propulse la Croissance Tandis que les Bureaux Détiennent la Plus Grande Part

Les bureaux détenaient 46 % de la part du marché de l'immobilier commercial au Royaume-Uni en 2025, reflétant la profondeur des quartiers centraux de Londres et la propriété institutionnelle de longue date. La logistique devrait croître à un TCAC de 4,55 % durant la période 2026 à 2031, la demande du commerce électronique rencontrant un pipeline contraint après une chute de 69 % des mises en chantier par rapport aux récents sommets. Les rendements de premier ordre pour les actifs industriels londoniens de premier plan sont restés inférieurs à 5 % alors que la concurrence pour les espaces de Catégorie A persiste. Le commerce de détail reste sous pression dans les villes secondaires, tandis que les emplacements de premier ordre en centre-ville en Écosse affichent une vacance quasi nulle, illustrant un clivage entre les rues de destination et les artères commerciales en difficulté. Le marché de l'immobilier commercial au Royaume-Uni se rééquilibre donc vers une logistique de haute qualité et des alternatives à mission critique.

La comparaison de la logistique avec le taux de croissance global montre que ce segment contribue à une part significative de la valeur incrémentale malgré une base plus petite, ce qui soutient une stratégie d'allocation ciblée. La taille du marché de l'immobilier commercial au Royaume-Uni pour la logistique devrait se développer conformément aux prévisions de TCAC de 4,55 % jusqu'en 2031, les promoteurs engageant des capitaux dans des montages en pré-location. Les résultats des bureaux se bifurquent, les espaces de Catégorie A affichant des loyers plus fermes tandis que les actifs plus anciens font face à des coûts de mise à niveau pour atteindre les seuils du Certificat de Performance Énergétique. Les actifs hôteliers et d'hospitalité au Royaume-Uni ont enregistré des progrès réguliers en 2025 avec une croissance de la valeur et des revenus dans certains portefeuilles. Les actifs de centres de données et de sciences de la vie se disputent des sites adjacents aux sources d'énergie, renforçant les alternatives comme un pilier majeur de la croissance sur le marché de l'immobilier commercial au Royaume-Uni.

Par Modèle Commercial : Le Segment de la Location Dépasse les Ventes au Milieu des Afflux de Capitaux Institutionnels

Les ventes représentaient 66 % de l'activité en 2025, conformément aux préférences de propriété au bilan à long terme au Royaume-Uni. Le segment de la location devrait croître à un TCAC de 4,66 % de 2026 à 2031, porté par l'adoption du logement construit pour la location et les plateformes de portefeuilles qui monétisent les baux indexés sur l'inflation. Les propriétaires logistiques ont signalé une forte croissance des revenus locatifs à périmètre comparable et des hausses significatives lors des révisions et renouvellements de loyers au premier semestre 2025, soulignant le pouvoir de fixation des prix dans les emplacements de premier ordre. Le marché de l'immobilier commercial au Royaume-Uni favorise les flux de trésorerie adossés à la location dans la logistique et le résidentiel à mesure que les coûts de financement se normalisent.

L'activité de vente a été contrainte par la volatilité des rendements des obligations d'État, qui a élargi les coûts de la dette et réduit les volumes de transactions en 2025. Le Bureau de la Responsabilité Budgétaire prévoit une modeste reprise des transactions en 2026, ce qui devrait soutenir une reprise progressive des exécutions de ventes. Des véhicules à vocation d'impact ont engagé de nouveaux fonds pour la livraison de logements au Royaume-Uni, ce qui pourrait alimenter le pipeline des plateformes de location au fil du temps. La taille du marché de l'immobilier commercial au Royaume-Uni liée aux revenus locatifs devrait croître à mesure que les portefeuilles s'élargissent et que les options de titrisation se développent. Les propriétaires de portefeuilles continuent de privilégier des ruptures plus courtes avec des loyers de base plus élevés pour équilibrer flexibilité et durabilité des revenus.

Par Utilisateur Final : Les Entreprises Dominent mais le Segment des Ménages Gagne en Dynamisme

Les entreprises et PME représentaient 73 % de la demande des utilisateurs finaux en 2025, reflétant leur part dans l'occupation des bureaux, de la logistique et du commerce de détail de premier ordre. Le segment des particuliers et ménages devrait croître à un TCAC de 4,22 %, soutenu par l'inflation locative persistante et l'activité de logements construits pour la location dans les villes régionales avec des rendements supérieurs à 5 %. Les propriétaires du secteur public accélèrent les décisions de rénovation ou de cession avant les délais du Certificat de Performance Énergétique pour éviter les pénalités et les coûts de mise à niveau. L'immobilier lié à la santé a attiré des capitaux entrants avec des durées de bail de plusieurs décennies et des loyers indexés sur l'inflation.

Le comportement de location des entreprises se normalise, avec davantage d'entreprises exigeant une présence totale sur site en 2025, ce qui resserre la disponibilité des espaces de Catégorie A dans les sous-marchés centraux. La contribution croissante des ménages est fonction des déficits d'offre et des objectifs politiques qui dépassent les taux d'achèvement, ce qui devrait soutenir la demande pour les plateformes de location institutionnelle. Les transactions dans le secteur de la santé en 2025 ont signalé des flux de revenus durables adossés à des baux longs et des orientations publiques. Le secteur de l'immobilier commercial au Royaume-Uni évolue vers un mix qui combine la demande des entreprises avec une exposition locative résidentielle à grande échelle dans les régions urbaines.

Analyse Géographique

L'Angleterre est la plus grande zone géographique avec une part de 77,33 % en 2025, ancrée par le marché des bureaux profond de Londres et le corridor logistique du Sud-Est. Les rendements des bureaux de premier ordre à Londres se sont stabilisés autour de 4,00 % à mi-2025, aidés par la fuite des locataires vers la qualité et une vision plus claire des obligations de mise à niveau. La demande logistique reste stable malgré un ralentissement des mises en chantier spéculatives, et les promoteurs se concentrent sur les pré-locations et les sites à forte capacité énergétique. Le marché de l'immobilier commercial au Royaume-Uni continue de privilégier l'énergie, les transports et la certitude de planification autour du Grand Londres et du Sud-Est.

L'Écosse est la région à la croissance la plus rapide, projetée à un TCAC de 4,66 % pour 2026 à 2031, soutenue par la transition énergétique et les projets de zones franches qui ancrent la demande des occupants à long terme. Le commerce de détail de premier ordre à Édimbourg affiche une vacance très faible et des rendements stables à fermes, ce qui soutient l'activité de rénovation et la prévisibilité des flux de trésorerie. La zone franche d'Inverness et Cromarty Firth a obtenu des engagements manufacturiers majeurs qui stimuleront la logistique adjacente et l'activité des fournisseurs. Le marché de l'immobilier commercial au Royaume-Uni en Écosse bénéficie d'intrants de développement plus abordables et de signaux politiques ciblés par rapport aux corridors méridionaux saturés.

Le Pays de Galles et l'Irlande du Nord représentent des parts plus petites mais sont positionnés pour capter les retombées à mesure que les zones d'IA et les chaînes d'approvisionnement se développent. Le Pays de Galles se prépare à tirer parti des avantages des Zones de Croissance de l'IA, tandis que l'Irlande du Nord figure dans des portefeuilles de santé transfrontaliers achetés par des investisseurs entrants. Les zones franches et les zones d'investissement à travers le Royaume-Uni ont obtenu des permis de construire pour la plupart des projets sur les sites fiscaux, ce qui soutient le financement anticipé dans les corridors industriels. Ces dynamiques indiquent une participation géographique plus large au marché de l'immobilier commercial au Royaume-Uni à mesure que les ancres politiques se consolident et que l'accès à l'énergie resserre la sélection des sites.

Paysage Concurrentiel

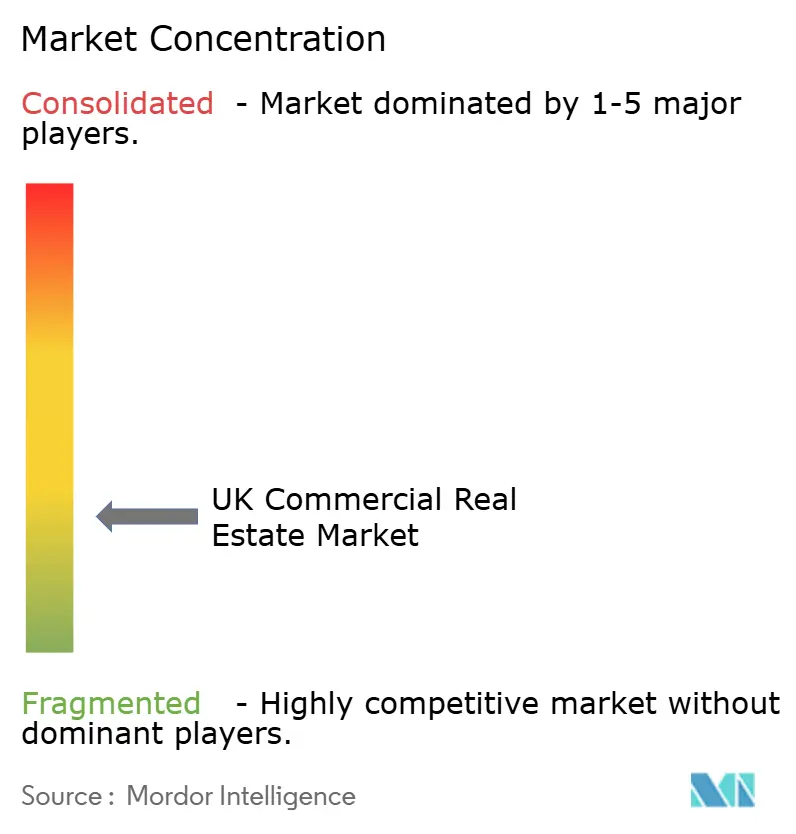

Le marché de l'immobilier commercial au Royaume-Uni reste fragmenté, aucun propriétaire unique ne dépassant une part à un chiffre bas, mais la consolidation progresse parmi les véhicules cotés et les plateformes privées. La fusion de 2025 entre Picton Property Income et Tritax Big Box a reflété une poussée vers l'échelle et des bilans diversifiés. Les plateformes avec des coûts de financement plus bas sont compétitivement positionnées pour gérer les mises à niveau des Normes Minimales d'Efficacité Énergétique, financer le développement près des nœuds énergétiques et sécuriser de grandes pré-locations.

Les mouvements stratégiques en 2025 se sont concentrés sur l'adjacence aux centres de données, la croissance des loyers logistiques et des rénovations de bureaux sélectionnées pouvant atteindre le niveau B du Certificat de Performance Énergétique avant 2030. La coentreprise à 50:50 de SEGRO avec Pure Data Centres pour construire une installation de 56 MW dans l'ouest de Londres avec environ 1 milliard GBP de capital brut, soit 1,27 milliard USD en termes de 2025, visait un rendement net non endetté de 9 % à 10 % et une pré-location par un hyperscaler. Derwent London a rééquilibré sa structure de capital avec des cessions d'actifs et de nouvelles dettes non garanties tout en séquençant des rénovations majeures dans des adresses de premier ordre du West End. Des investisseurs en crédit spécialisés ont augmenté leur exposition via des prêts seniors à taux variable garantis par des portefeuilles hôteliers avec des rendements courants à deux chiffres.

Les investisseurs entrants ont également élargi leur présence en 2025. CareTrust REIT a acquis Care REIT plc pour 840,5 millions USD, ajoutant 132 maisons de retraite avec une durée résiduelle moyenne pondérée des baux de 20,2 ans et 68,6 millions USD de loyers annualisés. Vantage Data Centers a annoncé 12 milliards GBP d'engagements au Royaume-Uni, soit 15,2 milliards USD en termes de 2025, alignés sur les objectifs de capacité en IA. Les grands conseillers et propriétaires testent des outils d'IA pour rationaliser les tâches de planification telles que les évaluations du Gain Net de Biodiversité, ce qui peut réduire les coûts et comprimer les chemins critiques.

Leaders du Secteur de l'Immobilier Commercial au Royaume-Uni

Land Securities Group PLC

Segro PLC

British Land Company PLC

Tritax Big Box REIT plc

LondonMetric Property plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Le portefeuille hôtelier britannique de Covivio a enregistré une croissance des revenus de 9,6 % à périmètre comparable et a vu les rendements passer de 5,3 % en 2024 à 5,5 % au premier semestre 2025, avec un RevPAR en hausse de 2,5 % en glissement annuel à fin mai.

- Juin 2025 : Real Estate Credit Investments a déclaré un bénéfice net pour l'exercice 2025 de 22,8 millions GBP, soit 29,0 millions USD, et un total d'actifs de 391,7 millions GBP, soit 497,5 millions USD, réinvestissant dans des prêts seniors à taux variable avec des rendements courants supérieurs à 12 %.

- Avril 2025 : SEGRO a signé une nouvelle facilité de crédit renouvelable de 1,6 milliard EUR avec une durée initiale de cinq ans, soit 1,73 milliard USD en termes de 2025, pour soutenir l'expansion et les investissements dans les centres de données.

- Février 2025 : Derwent London a signé une facilité de prêt non garanti de 115 millions GBP, soit 146,1 millions USD en termes de 2025, et a géré les échéances à venir tout en planifiant des dépenses d'investissement à l'échelle USD pour 2025 et au-delà.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché de l'immobilier commercial (CRE) du Royaume-Uni comme la valeur brute générée chaque année par la vente ou la location d'actifs bâtis productifs de revenus, de bureaux, d'équipements de commerce de détail, d'entrepôts logistiques et industriels, d'établissements hôteliers et d'autres propriétés spécialisées, situés sur le territoire britannique et exprimés en dollars américains constants de 2024. Nous traitons les améliorations en capital apportées au parc existant comme faisant partie de la valeur de l'actif une fois livrées.

Exclusion du périmètre : les logements résidentiels purs, les transactions sur terrains bruts, ainsi que les services de courtage à honoraires ou de gestion des installations sont exclus de cette estimation.

Aperçu de la segmentation

- Par Type de Propriété

- Bureaux

- Commerce de Détail

- Logistique

- Autres (immobilier industriel, immobilier hôtelier, etc.)

- Par Utilisateur Final

- Particuliers / Ménages

- Entreprises et PME

- Autres

- Par Région

- Angleterre

- Pays de Galles

- Écosse

- Irlande du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous validons les résultats documentaires par des entretiens structurés avec des gestionnaires d'actifs, des directeurs financiers de REIT, des promoteurs régionaux, des évaluateurs et des opérateurs de prop-tech en Angleterre, en Écosse, au Pays de Galles et en Irlande du Nord. Ces interactions permettent de clarifier les zones grises telles que les durées de bail typiques, les primes de rendement de grade A, l'inflation des coûts de rénovation et les poches de demande émergentes, nous permettant d'affiner les variables du modèle.

Recherche documentaire

Les analystes de Mordor cartographient d'abord le parc national d'actifs à partir de sources publiques de premier rang telles que les tableaux de production de la construction de l'Office for National Statistics, les données sur les prix payés du HM Land Registry, les recettes de droits de timbre de HMRC et les séries de prêts immobiliers commerciaux de la Bank of England. Les indicateurs de tendance sont complétés par des organismes professionnels, les rapports de la British Property Federation sur les flux d'investissement, les audits de vacance de la UK Warehousing Association, les enquêtes de sentiment du Royal Institution of Chartered Surveyors et les dépôts de pipeline du Planning Portal. Les dépôts d'entreprises issus de D&B Hoovers, les flux d'actualités de Dow Jones Factiva et les informations sur les brevets de Questel concernant les technologies de bâtiments intelligents apportent un éclairage au niveau des entreprises qui affine les ventilations sectorielles. Les sources citées sont illustratives et non exhaustives ; de nombreux ensembles de données supplémentaires étayent notre travail documentaire.

Dimensionnement du marché et prévisions

La base de référence du marché est ancrée par une approche descendante. Nous reconstituons la valeur brute des actifs en superposant les volumes d'investissement annuels aux indices de valeur en capital MSCI/ONS, en ajustant pour le renouvellement du parc et l'obsolescence. Des vérifications ascendantes sélectives — consolidations de portefeuilles de propriétaires cotés multipliées par des facteurs de juste valeur — testent les totaux avant ajustements. Les variables clés comprennent les rendements initiaux nets, les taux de vacance prime, l'inflation des coûts de construction, la pénétration du commerce électronique et le PIB réel. Une régression multivariée avec correction d'erreur ARIMA projette chaque variable, tandis qu'une analyse de scénarios évalue le potentiel haussier d'une accélération des rénovations EPC. Les lacunes dans les données granulaires sur le parc sont comblées par des matrices de vacance et de rendement spécifiques aux régions, dérivées des réponses aux enquêtes.

Cycle de validation des données et de mise à jour

Les résultats passent par une révision par les pairs en deux étapes, puis par une validation par un responsable senior qui signale les anomalies par rapport aux indices indépendants et aux références des prêteurs. Les modèles sont actualisés annuellement ; des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs modifient l'une des variables fondamentales. Avant la livraison, un analyste réexécute les calculs afin que les clients reçoivent toujours la vue calibrée la plus récente.

Pourquoi la base de référence de Mordor sur l'immobilier commercial britannique offre une clarté opérationnelle pour la prise de décision

Les estimations publiées diffèrent parce que les entreprises mélangent les catégories de propriétés, appliquent des hypothèses de rendement dissemblables ou figent leurs modèles pendant des années tandis que les taux de change et l'inflation évoluent. En délimitant strictement les actifs générateurs de revenus, en indexant les valeurs en dollars constants de 2024 et en actualisant chaque année, Mordor Intelligence minimise ces distorsions.

Les principaux facteurs d'écart comprennent : certains éditeurs intègrent d'importants pipelines de conversion résidentielle dans le CRE, d'autres gonssent les volumes bruts de transactions sans ajustement pour les stocks invendus, et plusieurs s'appuient sur des échantillons partiels de REIT plutôt que sur des indicateurs à l'échelle de l'économie. Notre rigueur en matière de périmètre, de cadence d'actualisation annuelle et de test en double voie (descendant corroboré par un ascendant sélectif) maintient nos chiffres équilibrés et reproductibles.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 148,80 Md (2025) | Mordor Intelligence | - |

| USD 255,00 Md (2024) | Global Consultancy A | Inclut les conversions résidentielles ; utilise la GBP nominale sans déflateur en devise constante |

| USD 295,00 Md (2023) | Industry Association B | Gonfle les volumes de transactions en valeur ; comptabilise les locaux d'entreprise occupés par leurs propriétaires |

| USD 219,80 Md (2023) | Trade Journal C | Extrapole à l'échelle nationale à partir de dépôts limités de REIT ; décote de vacance large |

Ces comparaisons montrent que, tandis que d'autres affichent des écarts plus importants, la sélection rigoureuse du périmètre et les variables annuellement actualisées de Mordor produisent une base de référence transparente et traçable sur laquelle les gestionnaires peuvent s'appuyer pour leurs décisions stratégiques.

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle et les perspectives pour 2031 du marché de l'immobilier commercial au Royaume-Uni ?

La taille du marché de l'immobilier commercial au Royaume-Uni est de 153,33 milliards USD en 2026 et devrait atteindre 184,58 milliards USD d'ici 2031 à un TCAC de 3,8 %.

Quel type de propriété connaît la croissance la plus rapide sur le marché de l'immobilier commercial au Royaume-Uni ?

La logistique devrait se développer à un TCAC de 4,55 % de 2026 à 2031, la demande du commerce électronique rencontrant un pipeline contraint et les modèles de développement en pré-location se renforçant.

Comment les initiatives politiques affectent-elles le marché de l'immobilier commercial au Royaume-Uni en 2026 ?

Les désignations de centres de données, les Zones de Croissance de l'IA et les zones franches débloquent les investissements, accélèrent les raccordements au réseau et soutiennent les pré-locations dans les segments industriels et alternatifs.

Quelle région est en tête et laquelle connaît la croissance la plus rapide sur le marché de l'immobilier commercial au Royaume-Uni ?

L'Angleterre est en tête avec une part de 77,33 % en 2025, tandis que l'Écosse devrait connaître la croissance la plus rapide à un TCAC de 4,66 % jusqu'en 2031, grâce à la transition énergétique et à l'activité des zones franches.

Comment les conditions de financement influencent-elles les transactions sur le marché de l'immobilier commercial au Royaume-Uni ?

La volatilité des obligations d'État à trente ans a fait monter les coûts de la dette, ce qui a réduit les volumes en 2025, mais les prévisions indiquent une modeste reprise en 2026 à mesure que les courbes de rendement se stabilisent.

Quels types d'actifs attirent le plus de capitaux sur le marché de l'immobilier commercial au Royaume-Uni ?

Les centres de données, les campus de sciences de la vie, la logistique du dernier kilomètre et les bureaux de haute qualité de Catégorie A attirent le plus de capitaux en raison du soutien politique et de la demande résiliente des occupants.

Dernière mise à jour de la page le: