Taille et part du marché de l'immobilier résidentiel de luxe en Suède

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

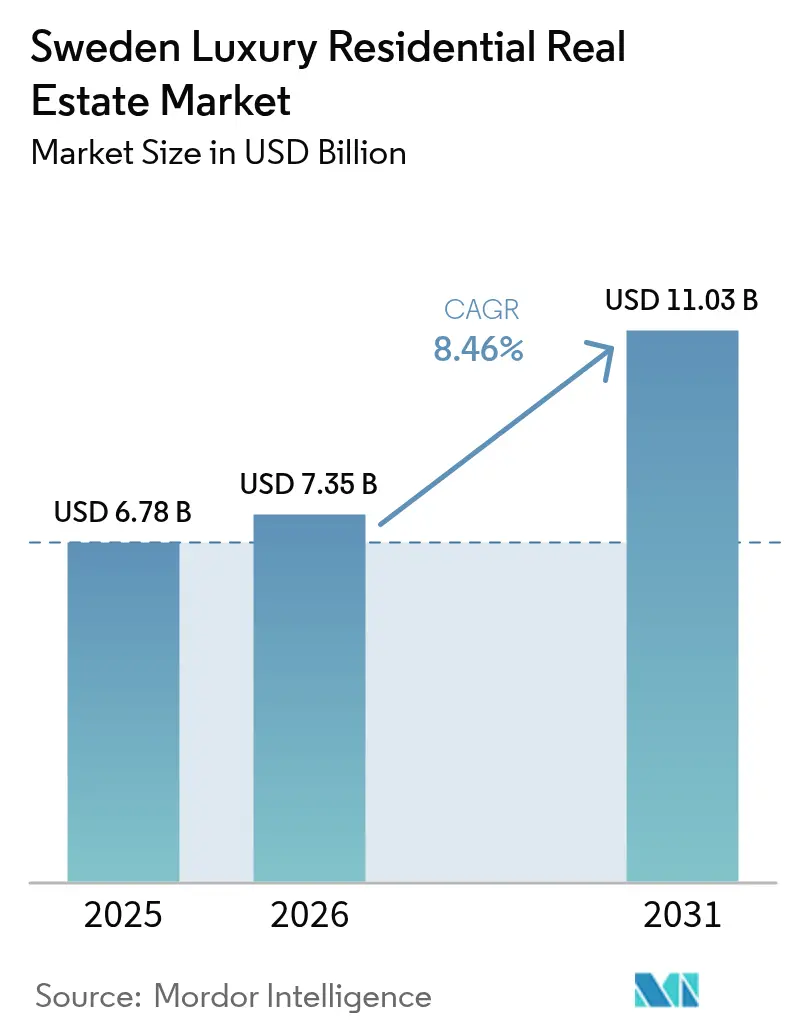

| Taille du marché de l'année de base (2025) | 6.78 Milliards de dollars |

| Taille du Marché (2026) | 7.35 Milliards de dollars |

| Taille du Marché (2031) | 11.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.46% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'immobilier résidentiel de luxe en Suède par Mordor Intelligence

La taille du marché de l'immobilier résidentiel de luxe en Suède était évaluée à 6,78 milliards USD en 2025 et devrait croître de 7,35 milliards USD en 2026 pour atteindre 11,03 milliards USD d'ici 2031, à un TCAC de 8,46 % au cours de la période de prévision (2026-2031). Cette hausse reflète des flux entrants robustes d'acheteurs ultra-fortunés (UHNW) qui considèrent les résidences suédoises de premier rang comme une valeur refuge et un réservoir de valeur bénéficiant de la décote de la couronne suédoise. Les avantages liés aux taux de change, une politique monétaire accommodante et un cadre juridique transparent ont collectivement poussé la demande au-delà du rythme auquel de nouveaux biens peuvent être livrés. Les promoteurs continuent de faire face à des blocages liés au zonage, tandis que les investisseurs institutionnels déploient de nouveaux capitaux dans des formats locatifs générateurs de revenus afin de capter des rendements prévisibles, pendant que les ménages domestiques préservent leur patrimoine par le biais de la propriété directe. Une offre tendue, une digitalisation croissante et des attentes de plus en plus élevées en matière de bien-être constituent un terrain fertile pour l'appréciation des prix et l'innovation produit sur le marché de l'immobilier résidentiel de luxe en Suède.

Principaux enseignements du rapport

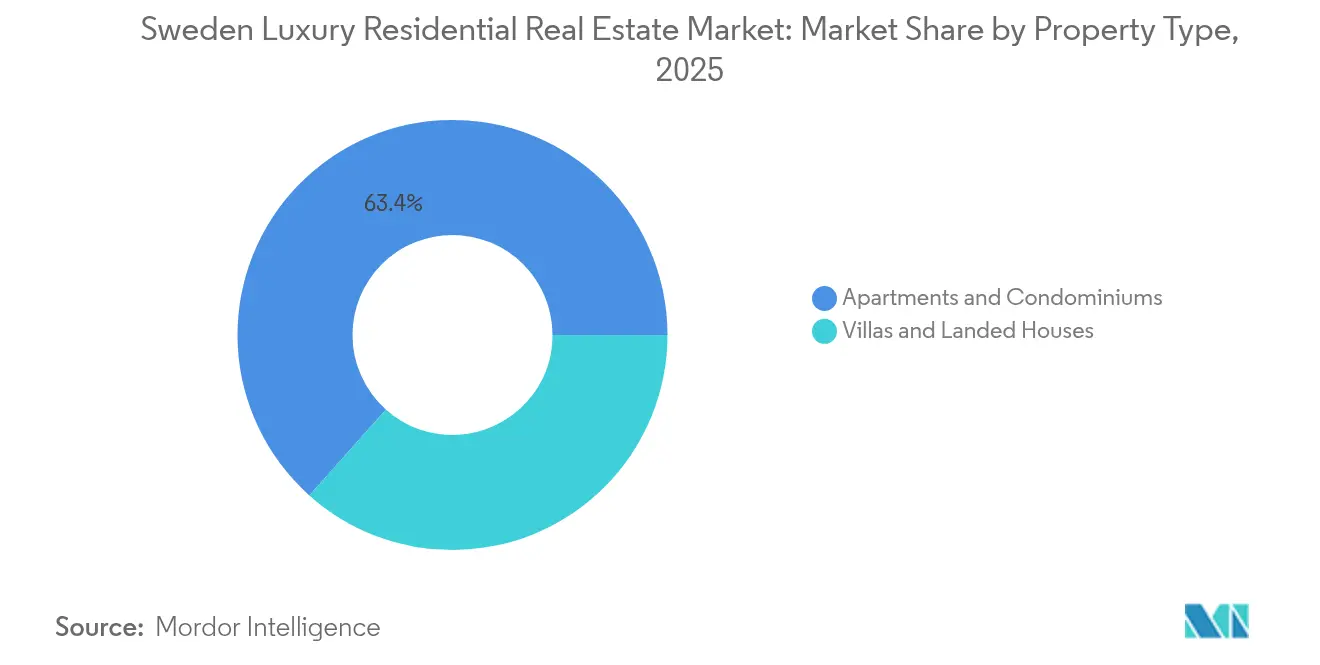

- Par type de bien, les appartements et copropriétés ont représenté 63,40 % de la part des revenus du marché de l'immobilier résidentiel de luxe en Suède en 2025. Le marché de l'immobilier résidentiel de luxe en Suède pour les villas et maisons individuelles devrait se développer à un TCAC de 8,72 % entre 2026 et 2031.

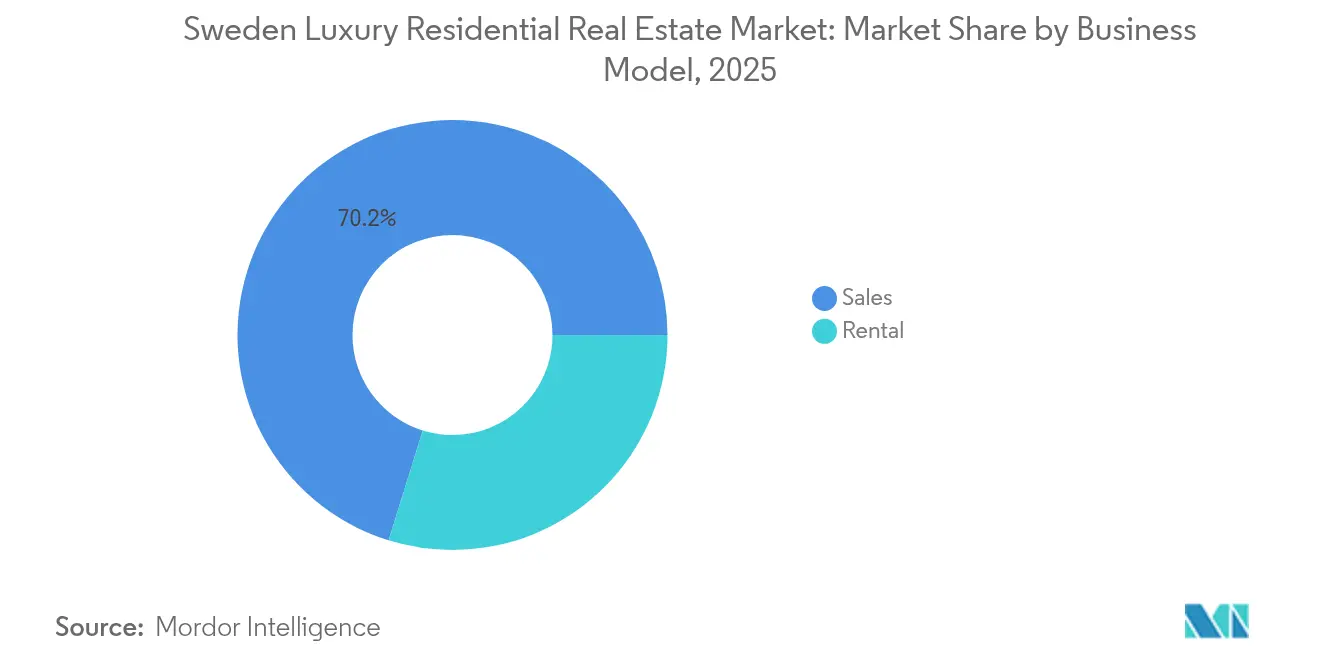

- Par modèle commercial, les transactions de vente ont représenté 70,20 % de la part du marché de l'immobilier résidentiel de luxe en Suède en 2025. Le marché de l'immobilier résidentiel de luxe en Suède pour les locations progresse à un TCAC de 9,35 % entre 2026 et 2031.

- Par mode de vente, les transactions secondaires représentaient 58,30 % de la taille du marché de l'immobilier résidentiel de luxe en Suède en 2025. Le marché de l'immobilier résidentiel de luxe en Suède pour la construction neuve devrait croître à un TCAC de 8,93 % entre 2026 et 2031.

- Par zone géographique, Stockholm représentait 45,60 % de la valeur nationale du marché de l'immobilier résidentiel de luxe en Suède en 2025. Le marché de l'immobilier résidentiel de luxe en Suède pour Malmö est la ville à la croissance la plus rapide, avec un TCAC de 9,58 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'immobilier résidentiel de luxe en Suède

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Flux entrants robustes d'acheteurs UHNW et attrait de la Suède en tant que valeur refuge | +2.1% | Stockholm, Göteborg | Long terme (≥ 4 ans) |

| Taux d'intérêt réels négatifs / faibles alimentant l'allocation vers les actifs tangibles | +1.8% | À l'échelle nationale, concentrés dans les zones métropolitaines | Moyen terme (2-4 ans) |

| Demande de résidences secondaires de la part d'acheteurs de l'UE et du Royaume-Uni cherchant à profiter de la décote de la couronne suédoise | +1.2% | Régions côtières, archipel, stations de ski | Court terme (≤ 2 ans) |

| Plateformes immobilières tokenisées permettant le déploiement de richesses en cryptomonnaies | +0.9% | Couloirs technologiques de Stockholm et Göteborg | Moyen terme (2-4 ans) |

| Résidences axées sur le bien-être (« healthy homes ») commandant des primes | +0.7% | Centres urbains et projets suburbains haut de gamme | Long terme (≥ 4 ans) |

| L'essor des talents technologiques à Stockholm stimulant la demande résidentielle de premier rang | +0.6% | Grand Stockholm | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Flux entrants robustes d'acheteurs UHNW et attrait de la Suède en tant que valeur refuge

La politique étrangère de neutralité de la Suède, la solidité de ses institutions juridiques et sa notation de crédit AAA continuent d'attirer les familles ultra-fortunées qui souhaitent transférer des capitaux hors des actifs financiers volatils. La propriété étrangère de résidences secondaires a bondi de 6,3 % en 2024, avec des acquisitions concentrées sur les îles de l'archipel de Stockholm et le front de mer de Göteborg, où les actifs de prestige se négocient presque exclusivement au comptant. La faiblesse des taxes foncières et l'absence de restrictions pour les acheteurs étrangers facilitent l'entrée sur le marché, faisant du marché de l'immobilier résidentiel de luxe en Suède un instrument de diversification privilégié. Cet afflux de capitaux non endettés amortit les cycles de prix, accroît la liquidité dans le quartile supérieur et relève le niveau pour les soumissionnaires locaux. La profondeur de la demande mondiale qui en résulte soutient les perspectives d'appréciation à long terme, même lorsque les cycles domestiques s'assouplissent.

Taux d'intérêt réels négatifs/faibles alimentant l'allocation vers les actifs tangibles

La Riksbank a réduit son taux directeur de 4,0 % à 3,75 % et a signalé de nouvelles baisses, maintenant les taux réels en territoire négatif une fois l'inflation des prix immobiliers prise en compte. Les Suédois aisés détiennent des actifs financiers d'une valeur de 16 000 milliards SEK (1 500 milliards USD), et environ 79 % des emprunts des ménages sont déjà orientés vers le logement. L'effet de levier bon marché permet aux acheteurs domestiques de monter en gamme, tandis que les investisseurs étrangers exploitent à la fois l'écart de taux et la faiblesse de la couronne suédoise pour s'assurer des rendements supérieurs. Cette orientation renforce les valorisations des actifs et absorbe l'offre plus rapidement qu'elle ne peut être reconstituée, nourrissant ainsi la croissance composée du marché de l'immobilier résidentiel de luxe en Suède.

Demande de résidences secondaires de la part d'acheteurs de l'UE et du Royaume-Uni cherchant à profiter de la décote de la couronne suédoise

La couronne suédoise a perdu 13 % face à l'euro depuis 2022, ouvrant une fenêtre aux acheteurs européens et britanniques pour acquérir des actifs de style de vie scandinave à une décote implicite. De nombreux ménages riches en liquidités, insatisfaits des perspectives du marché immobilier britannique post-Brexit, ont reporté leur intérêt sur les côtes et les stations de ski suédoises, où les prix affichés restent en dessous des pics historiques. Les acquisitions par arbitrage de devises débordent également sur le segment de la location courte durée, alimentant en inventaire à haut rendement le secteur touristique suédois en expansion. Cet appétit transfrontalier injecte des liquidités pendant les périodes de faible volume domestique et stabilise les prix haut de gamme sur le marché de l'immobilier résidentiel de luxe en Suède.

Plateformes immobilières tokenisées permettant le déploiement de richesses en cryptomonnaies

La scène fintech de Stockholm incube des plateformes blockchain qui fractionnent des logements de luxe et règlent les transactions en cryptomonnaie. Les plateformes en phase de démarrage ciblent les arrondissements de premier rang où les rendements locatifs et la liquidité justifient des structures tokenisées, ouvrant des segments jusqu'alors accessibles aux seules institutions. Des régulateurs progressistes et une infrastructure numérique de pointe font de la Suède l'une des places les plus faciles en Europe pour la tokenisation conforme à la réglementation. À mesure que les richesses en cryptomonnaies cherchent une exposition réglementée à l'immobilier physique, les transactions tokenisées devraient croître en part de marché, accroître la transparence et accélérer les délais de closing sur l'ensemble du marché de l'immobilier résidentiel de luxe en Suède.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Rareté des terrains constructibles et zonage restrictif dans les villes centres | -1.4% | Centres urbains de Stockholm, Göteborg et Malmö | Long terme (≥ 4 ans) |

| Coûts de rénovation énergétique plus stricts pour le patrimoine bâti historique | -0.8% | Quartiers historiques à l'échelle nationale | Moyen terme (2-4 ans) |

| Hausse des primes d'assurance liées aux risques climatiques sur les actifs côtiers | -0.6% | Archipel et autres zones en front de mer | Long terme (≥ 4 ans) |

| Pression sur l'offre due aux faillites dans le secteur de la construction | -0.5% | À l'échelle nationale, aiguë dans les grandes métropoles | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Rareté des terrains constructibles et zonage restrictif dans les villes centres

Les contraintes géographiques et les quartiers à forte densité patrimoniale limitent le volume de logements de luxe neufs pouvant être construits de manière réaliste dans les trois principales villes suédoises. Les approbations de permis de construire nécessitent de longues consultations, et les tailles minimales de parcelles ou les limites de hauteur des bâtiments empêchent l'augmentation de la densité. La rareté de l'offre entérine les primes à la revente, mais supprime également la vélocité des transactions et écarte les acheteurs dont les moyens ne leur permettent pas d'accéder aux enclaves établies[1]Karin Wanngård, « Statistiques des plans de détail 2025 », Commune de Stockholm, start.stockholm. L'effet net est un frein structurel à l'absorption globale et à l'expansion à long terme du marché de l'immobilier résidentiel de luxe en Suède.

Coûts de rénovation énergétique plus stricts pour le patrimoine bâti historique

La stratégie climatique de la Suède oblige les propriétaires de bâtiments antérieurs à 2000 à réaliser d'importants travaux d'isolation, de ventilation et d'installation d'énergies renouvelables, notamment dans les zones classées. La rénovation de façades protégées peut alourdir les budgets d'acquisition de 15 à 25 %, dissuadant certains acheteurs transfrontaliers qui préfèrent des biens clés en main à haute efficacité énergétique. La conformité accroît les dépenses d'investissement et prolonge les cycles de rénovation, réduisant ainsi la trajectoire du TCAC[2]Anders Sjelvgren, « Normes d'efficacité énergétique pour les bâtiments existants 2025 », Boverket, boverket.se. Toutefois, les actifs qui parviennent à combiner charme patrimonial et faibles charges opérationnelles atteignent souvent des primes de prix significatives, compensant en partie la contrainte initiale sur le marché de l'immobilier résidentiel de luxe en Suède.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de bien : les appartements ancrent la demande de luxe urbain

Les appartements et copropriétés ont capté 63,40 % du volume de transactions de 2025, les investisseurs mondiaux privilégiant des actifs nécessitant peu d'entretien, bien situés en centre-ville et dotés de services de conciergerie. Les appartements secondaires dans Östermalm, Södermalm et Vasastan se négocient rapidement, soutenus par des canaux de revente liquides et des rendements locatifs meublés robustes. Les promoteurs intensifient les prestations de services pour différencier les nouvelles offres, en intégrant salles de sport, jardins sur les toits partagés et parkings équipés pour véhicules électriques dans des immeubles de hauteur intermédiaire. Les acheteurs étrangers apprécient la facilité d'utilisation immédiate et la gouvernance simple des associations de copropriété suédoises, ce qui se traduit par une demande soutenue même lorsque les conditions de crédit se resserrent. Les villas et maisons individuelles, bien que moins importantes en valeur, affichent la croissance la plus rapide à un TCAC de 8,72 %, portées par des cadres soucieux de leur vie privée et des acheteurs de l'UE riches en liquidités qui recherchent des refuges côtiers et des retraites dans l'archipel. Les grandes parcelles autour de Lidingö, Djursholm et Saltsjöbaden atteignent des primes supérieures à la tendance en raison des restrictions de zonage qui maintiennent la nouvelle offre limitée. La part de marché de l'immobilier résidentiel de luxe en Suède pour les villas pourrait approcher 39,50 % d'ici 2031 si la capacité de construction se redresse. Les familles cherchant à agrandir leur logement ciblent des agencements adaptés au travail hybride, au design biophilique et aux espaces verts, tandis que les étrangers fortunés considèrent les propriétés en front de mer comme des réserves de capital à long terme et des bases de loisirs saisonnières.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par modèle commercial : la propriété prédomine mais la location s'accélère

Les ventes dominent toujours avec 70,20 % de l'activité du marché, les acheteurs ultra-fortunés privilégiant la propriété directe pour la préservation du patrimoine et la sécurité du style de vie. Les transactions au comptant continuent de supplanter l'endettement au sommet du marché, aidées par les décotes liées à la couronne suédoise et la faiblesse des frais de transaction. Les agents immobiliers rapportent une hausse des transactions hors marché, signalant une liquidité plus profonde et une plus grande discrétion dans le marché de l'immobilier résidentiel de luxe en Suède pour les transactions de vente. Les promoteurs se concentrent sur des finitions clés en main pour limiter l'exposition des acheteurs aux travaux de rénovation et accélérer les closing dans un pipeline concurrentiel. Les formats locatifs, en revanche, affichent un TCAC de 9,35 % grâce aux capitaux institutionnels en quête de flux de trésorerie prévisibles. Les résidences de type « build-to-rent » (BTR) dans des sous-marchés émergents tels que Flemingsberg et Hagastaden accueillent les talents du secteur technologique et les expatriés d'entreprises, proposant des baux flexibles avec des services de qualité hôtelière. La tokenisation et les hybrides de coliving élargissent davantage l'accès aux jeunes professionnels qui valorisent la mobilité par rapport à l'accession à la propriété. Les propriétaires bailleurs de luxe obtiennent des rendements bruts élevés dans une ville où le contrôle des loyers est strict sur le parc conventionnel, soutenant un solide rendement ajusté au risque sur le marché de l'immobilier résidentiel de luxe en Suède.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par mode de vente : les actifs secondaires conservent la première place

Les logements en revente représentaient 58,30 % du flux de transactions de 2025, des appartements et des villas historiquement significatifs changeant de mains au sein de cercles ultra-aisés. Ces adresses bénéficient d'empreintes en front de mer ou patrimoniales irremplaçables, et la rareté fait monter le prix au mètre carré. La part du marché de l'immobilier résidentiel de luxe en Suède liée aux actifs secondaires devrait se réduire légèrement tout en restant dominante, car le zonage et les études d'impact environnemental limitent le pipeline des nouveaux projets. Les visites virtuelles haute définition et les rapports riches en données ont raccourci le cycle de commercialisation, permettant aux soumissionnaires mondiaux de s'engager sans visites prolongées sur site. L'inventaire primaire, ou construction neuve, devrait croître à un TCAC de 8,93 % d'ici 2031, porté par des promoteurs qui intègrent dès la conception des technologies de bien-être, des critères ESG et des plateformes de maison intelligente. Les certifications Miljöbyggnad Silver et supérieures deviennent la norme de référence, et les acheteurs paient une prime pour le solaire sur site, le recyclage des eaux grises et les enveloppes à maison passive. Les faillites dans le secteur de la construction ralentissent le lancement de nouveaux projets, maintenant le marché de l'immobilier résidentiel de luxe en Suède pour les logements neufs dans une situation contrainte jusqu'à ce que les tensions sur la main-d'œuvre et les matériaux soient résolues.

Analyse géographique

Stockholm ancre la demande nationale de luxe avec 45,60 % de la valeur de 2025. La ville associe l'envergure des services financiers à un écosystème de start-ups florissant qui a créé cinq licornes en 2024 seulement, enrichissant une nouvelle catégorie d'acheteurs ayant recours aux liquidités. Des îles de prestige telles que Djurgården, Skeppsholmen et Fjäderholmarna atteignent des prix records, les manoirs d'exception devenant de plus en plus rares. Côté location, les packages de relocation pour cadres soutiennent une croissance annuelle à deux chiffres pour les appartements haut de gamme, une tendance qui stabilise les revenus des propriétaires bailleurs au sein du marché de l'immobilier résidentiel de luxe en Suède.

Malmö enregistre la croissance la plus rapide avec un TCAC de 9,58 %, portée par la mobilité transfrontalière via le pont de l'Øresund qui attire les capitaux danois et d'Europe continentale. Des pôles de sciences du vivant en plein essor à Medicon Village et le quartier éco-district de Västra Hamnen ancrent l'ADN ESG dans de nouveaux actifs de luxe alignés sur les règles de la taxonomie de l'UE. Les penthouses en front de mer équipés de systèmes de chauffage géothermique dépassent régulièrement 1 200 USD le pied carré, réduisant l'écart de prix historique avec Stockholm. L'amélioration de la connectivité ferroviaire intégrera davantage Malmö dans les itinéraires exécutifs pannordiques, élargissant le bassin de recrutement du marché de l'immobilier résidentiel de luxe en Suède au-delà de la demande domestique.

Göteborg et Uppsala jouent des rôles complémentaires. À Göteborg, les cadres dirigeants de Volvo Group, Northvolt et SKF trouvent un mélange unique de commerce portuaire et de loisirs dans l'archipel. Des sous-marchés tels qu'Änggården et Hovås bénéficient d'une stabilité, les acheteurs recherchant un équilibre harmonieux entre accès à la ville et nature. Le secteur de luxe d'Uppsala mise sur le charme culturel et le prestige académique ancré par une université vieille de 500 ans. Des maisons de ville du XIXe siècle rénovées à quelques minutes à pied des pôles biotechnologiques se négocient rapidement, attirant professeurs et cadres internationaux de R&D. Ces deux villes élargissent la participation géographique et ajoutent des voies de diversification au sein du marché de l'immobilier résidentiel de luxe en Suède.

Paysage concurrentiel

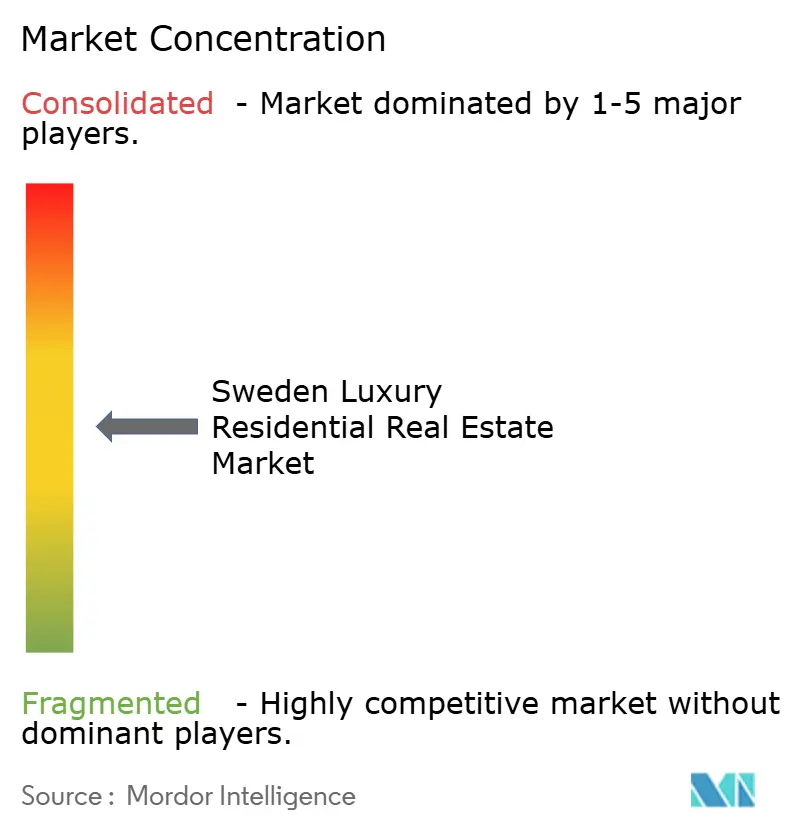

La fragmentation reste la caractéristique dominante de la compétitivité du marché de l'immobilier résidentiel de luxe en Suède. Des franchises internationales telles que Sotheby's International Realty, Christie's International Real Estate et Engel & Völkers consacrent des ressources aux niches de prestige de Stockholm et du littoral, mais aucune ne dépasse une part nationale à deux chiffres. Des boutiques suédoises comme Fantastic Frank, ESNY et Bjurfors Premium exploitent des données hyperlocales, l'esthétique du design scandinave et une narration numérique soignée pour capter une clientèle qui valorise la discrétion. La technologie est le principal champ de bataille : les visites en réalité virtuelle, la mise en séquestre sur blockchain, les moteurs d'évaluation assistés par IA et les solutions de tokenisation en marque blanche différencient les agents dans un secteur très concurrentiel.

Les promoteurs intègrent des services verticaux, créant des branches de courtage et de gestion d'actifs en interne pour conserver un contrôle de bout en bout sur l'expérience de marque. Les investisseurs institutionnels s'insèrent dans le segment des ventes via des concepts de résidences de marque et des copropriétés à bail longue durée, tandis que les start-ups de la proptech proposent des offres d'achat instantané ou des clubs de co-investissement aux jeunes millionnaires. Les partenariats s'intensifient ; le conseil transfrontalier de JLL, le déploiement BTR d'EQT et la simplification des permis par Boverket réduisent chacun les frictions dans le déploiement des capitaux ou l'obtention des autorisations, élevant ainsi le niveau de sophistication sur le marché de l'immobilier résidentiel de luxe en Suède.

Les obstacles à la croissance persistent. L'hétérogénéité du zonage, les nuances linguistiques dans les contrats et les cultures d'acheteurs hyperlocales entravent les avantages de réseau qui couronnent habituellement un seul champion national. En conséquence, les cinq principaux intermédiaires contrôlent encore bien moins de 35 % de la valeur des transactions. Cette situation maintient des marges de commission saines pour les conseillers spécialisés tout en incitant à l'innovation continue dans l'acquisition et la fidélisation des clients. Les acteurs de l'écosystème qui allient authenticité scandinave et portée mondiale sont les mieux placés pour accroître leur part le plus rapidement sur le marché de l'immobilier résidentiel de luxe en Suède.

Leaders du secteur de l'immobilier résidentiel de luxe en Suède

Sotheby's International Realty Sweden

Skeppsholmen Sotheby's

Eklund Stockholm New York (ESNY)

Bjurfors Premium

Svensk Fastighetsförmedling Luxury

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : La commune de Stockholm a mis en place un cadre public-privé qui a permis de réaliser 1 790 transactions immobilières de luxe en un mois grâce à des approbations accélérées.

- Mai 2025 : Boverket a lancé un programme de collaboration avec des architectes internationaux pour standardiser les nouvelles réglementations en matière de permis de construire qui entreront en vigueur en décembre 2025.

- Avril 2025 : JLL a noué une alliance stratégique avec des investisseurs nordiques, augmentant le volume des transactions transfrontalières de 30 % grâce à des protocoles de diligence raisonnable partagés.

- Avril 2025 : EQT Real Estate a acquis un campus de 800 logements en build-to-rent à Flemingsberg, Stockholm, en investissant 150 millions EUR (162 millions USD) avec des objectifs de certification Miljöbyggnad Silver.

Périmètre du rapport sur le marché de l'immobilier résidentiel de luxe en Suède

L'immobilier résidentiel de luxe désigne des biens exclusivement conçus pour l'habitation humaine, offrant un mode de vie raffiné et une expérience de villégiature assortis de prestations haut de gamme. Le marché de l'immobilier résidentiel de luxe en Suède est segmenté par type (appartements et copropriétés, villas et maisons individuelles) et par villes clés (Stockholm, Malmö et autres villes). Le rapport propose des estimations de la taille du marché et des prévisions pour le marché de l'immobilier résidentiel de luxe en Suède en valeur (milliards USD) pour tous les segments susmentionnés.

| Appartements et copropriétés |

| Villas et maisons individuelles |

| Vente |

| Location |

| Primaire (construction neuve) |

| Secondaire (revente) |

| Stockholm |

| Göteborg |

| Malmö |

| Uppsala |

| Autres villes |

| Par type de bien | Appartements et copropriétés |

| Villas et maisons individuelles | |

| Par modèle commercial | Vente |

| Location | |

| Par mode de vente | Primaire (construction neuve) |

| Secondaire (revente) | |

| Par ville | Stockholm |

| Göteborg | |

| Malmö | |

| Uppsala | |

| Autres villes |

Questions clés auxquelles répond le rapport

Quelle est la valorisation actuelle du marché de l'immobilier résidentiel de luxe en Suède ?

Le marché est évalué à 7,35 milliards USD en 2026 et devrait croître jusqu'à 11,03 milliards USD d'ici 2031 à un TCAC de 8,46 %.

Quelle ville suédoise détient la plus grande part de la valeur de l'immobilier résidentiel de luxe ?

Stockholm est en tête avec 45,60 % du volume national des transactions en 2025, reflétant son rôle de centre financier et technologique du pays.

Les appartements ou les villas sont-ils plus populaires auprès des acheteurs de luxe ?

Les appartements dominent avec une part de 63,40 % en raison de la commodité urbaine, tandis que les villas affichent la croissance la plus rapide à un TCAC de 8,72 %, portées par les besoins de style de vie et de vie privée.

Comment les taux d'intérêt influencent-ils la demande de biens immobiliers de luxe ?

Les taux d'intérêt réels négatifs et l'assouplissement prévu de la politique monétaire réduisent les coûts de financement et poussent les investisseurs domestiques et étrangers vers des actifs tangibles tels que l'immobilier de premier rang.

Quel rôle joue la tokenisation dans le secteur de l'immobilier de luxe en Suède ?

Des plateformes basées sur la blockchain fractionnent les logements haut de gamme, permettant aux investisseurs en cryptomonnaies d'accéder à l'immobilier réglementé et ajoutant de la liquidité au segment.

Pourquoi Malmö est-elle considérée comme un marché de luxe à forte croissance ?

La forte connectivité transfrontalière via le pont de l'Øresund et le développement durable de fronts de mer ont positionné Malmö pour un TCAC de 9,58 % d'ici 2031.

Dernière mise à jour de la page le: