Taille et part du marché européen de l'immobilier résidentiel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

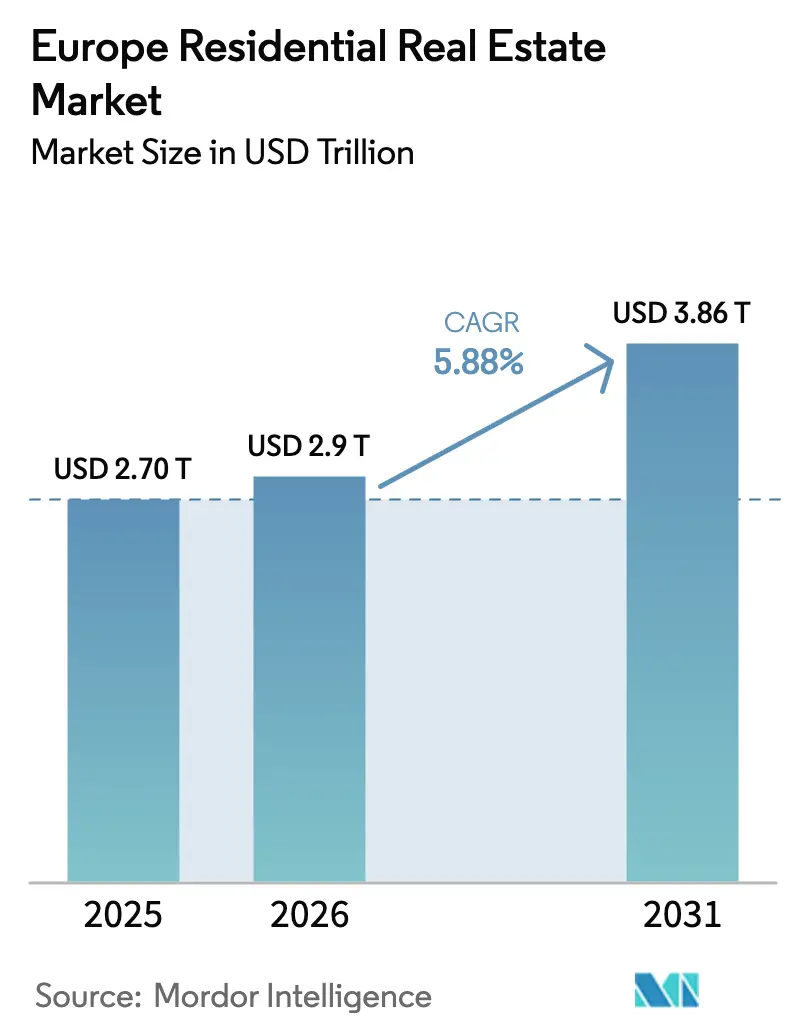

| Taille du marché de l'année de base (2025) | 2.70 Trillions de dollars américains |

| Taille du Marché (2026) | 2.9 Trillions de dollars américains |

| Taille du Marché (2031) | 3.86 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.88% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché européen de l'immobilier résidentiel par Mordor Intelligence

La taille du marché européen de l'immobilier résidentiel est de 2 900 milliards USD en 2026, et il devrait atteindre 3 860 milliards USD d'ici 2031 à un CAGR de 5,88 %. La dynamique de la demande reflète une sous-offre structurelle, un retard dans les permis de construire et des nouveaux chantiers différés qui continuent de réduire les taux de vacance dans les grandes villes. Les obligations de conformité énergétique au titre de la Directive (UE) 2024/1275 et des transpositions nationales façonnent à la fois l'allocation des capitaux et les stratégies d'actifs, notamment dans le résidentiel collectif urbain. Les investisseurs continuent de se repositionner vers les secteurs résidentiels, la croissance des loyers dépassant l'inflation dans les zones métropolitaines de premier plan, ce qui soutient la visibilité des revenus. Les conversions de bureaux en logements se développent pour répondre aux contraintes carbone et d'offre, tandis que les capitaux transfrontaliers maintiennent la liquidité à un niveau résilient.[1]https://www.europarl.europa.eu/portal/en

Principaux enseignements du rapport

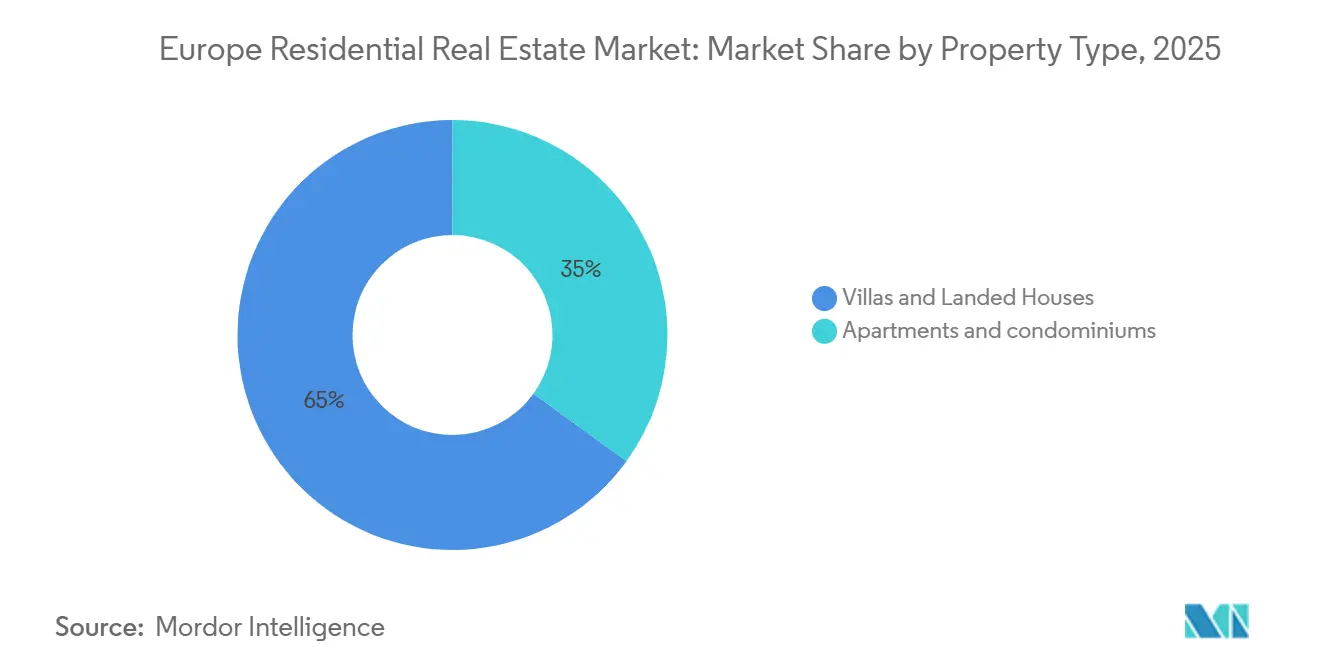

- Par type de bien, les villas et maisons individuelles ont dominé avec une part de revenus de 65,00 % en 2025, tandis que les appartements et copropriétés devraient se développer à un CAGR de 6,14 % jusqu'en 2031.

- Par tranche de prix, le segment milieu de gamme a détenu une part de 46,00 % en 2025, et le segment abordable devrait croître à un CAGR de 6,07 % jusqu'en 2031.

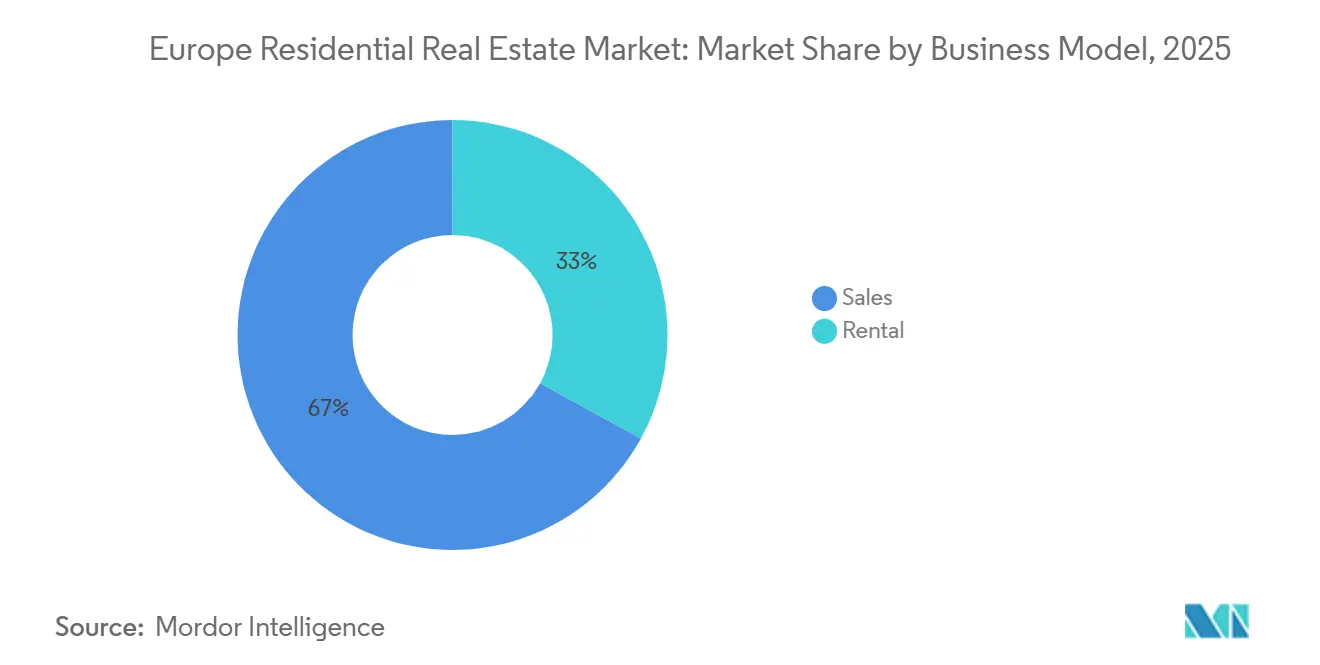

- Par modèle économique, les transactions de vente ont représenté 67,00 % en 2025, tandis que les plateformes de location sont positionnées pour un CAGR de 6,24 % jusqu'en 2031.

- Par mode de vente, les transactions secondaires ont capté 90,00 % du volume de 2025, les ventes primaires de logements neufs devant croître à un CAGR de 6,19 % jusqu'en 2031.

- Par zone géographique, l'Allemagne a détenu une part de 22,00 % du volume régional en 2025, et les Pays-Bas constituent le pays à la croissance la plus rapide avec un CAGR de 6,32 % prévu pour 2026–2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen de l'immobilier résidentiel

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les incitations du Pacte vert européen accélérant la demande de rénovation profonde de l'ensemble du parc de logements | +1.4% | Mise en œuvre à l'échelle de l'UE ; concentrée en Allemagne, en France, aux Pays-Bas et en Belgique | Long terme (≥ 4 ans) |

| Afflux croissant de capitaux privés transfrontaliers ciblant les portefeuilles européens de logements construits pour la location | +1.2% | Royaume-Uni, Allemagne, Pays-Bas, Europe du Sud (Espagne, Italie, Portugal) | Moyen terme (2-4 ans) |

| Réorientation des capitaux institutionnels vers les résidences locatives construites à cet effet | +1.1% | Pan-européen ; Royaume-Uni, Allemagne | Moyen terme (2-4 ans) |

| Augmentation des ménages unipersonnels stimulant la demande d'appartements en résidence collective dans les centres urbains | +0.9% | Randstad aux Pays-Bas, France, Île-de-France, Espagne Madrid/Barcelone, Belgique Bruxelles ; métropoles avec un taux de vacance < 3 % | Moyen terme (2-4 ans) |

| Vieillissement de la population stimulant le développement de résidences seniors et de logements assistés en Allemagne et dans les pays nordiques | +0.7% | Allemagne, Suède, Finlande, Norvège, Danemark | Long terme (≥ 4 ans) |

| Adoption des visas pour nomades numériques stimulant les achats de résidences secondaires en Europe du Sud | +0.6% | Espagne (Costa del Sol, Baléares, Valence), Portugal (Algarve, Lisbonne), Grèce (Athènes, îles), Italie (Sicile, Toscane) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les incitations du Pacte vert européen accélérant la demande de rénovation profonde de l'ensemble du parc de logements

La Directive (UE) 2024/1275 exige que les États membres réduisent la consommation d'énergie primaire moyenne des bâtiments résidentiels de 16 % d'ici 2030 et de 20 % à 22 % d'ici 2035 par rapport aux niveaux de référence de 2020, avec au moins 55 % de la réduction provenant des 43 % de bâtiments les moins performants. Les politiques nationales convergent à mesure que les délais de transposition approchent en mai 2026, avec l'élimination progressive du décret de décence français pour les classes DPE basses et le soutien par subventions via MaPrimeRénov'. Les Pays-Bas consultent sur l'obligation d'une étiquette énergétique minimale D pour tous les logements locatifs d'ici 2029, soutenue par des subventions allant jusqu'à 15 000 EUR par unité (16 200 USD) et un budget de 126 millions EUR jusqu'en 2030 (136,1 millions USD). L'Allemagne impose 65 % de chaleur renouvelable dans les grandes villes à partir de juin 2026, et le Plan national de rénovation des bâtiments espagnol vise des réductions d'énergie plus importantes que le niveau de référence de l'UE avec le financement NextGenerationEU. Les opérateurs de plateformes signalent un potentiel de hausse des loyers réglementés et des économies sur les charges des locataires après les travaux, ce qui peut également faire monter les niveaux des nouveaux baux.[2]https://www.bpie.eu/

Afflux croissant de capitaux privés transfrontaliers ciblant les portefeuilles européens de logements construits pour la location

Les investisseurs transfrontaliers ont représenté 45 % des transactions résidentielles européennes en 2025, soutenus par des acheteurs britanniques, français et suédois, ainsi que par des allocations croissantes de véhicules souverains d'Asie-Pacifique et du Moyen-Orient. Les capitaux se concentrent sur les plateformes de logements construits pour la location qui offrent une échelle, une diversification géographique et des actifs conformes aux exigences de la Directive sur la performance énergétique des bâtiments. Partners Group a acquis Empira en janvier 2025, ajoutant un portefeuille d'une valeur brute de développement de 17 milliards USD concentré dans le résidentiel collectif allemand et conçu pour exécuter des rénovations à grande échelle. Cette opération favorise les plateformes verticalement intégrées capables de limiter les pertes de revenu net d'exploitation grâce à des opérations standardisées. Le financement du résidentiel collectif en Allemagne et les flux de développement de logements construits pour la location au Royaume-Uni renforcent un glissement vers des stratégies locatives axées sur le revenu, les prêteurs offrant les ratios prêt-valeur les plus élevés au résidentiel collectif.[3]https://www.cbre.de/

Réorientation des capitaux institutionnels vers les résidences locatives construites à cet effet

Les investisseurs européens en immobilier opérationnel prévoient de déployer 51 milliards EUR sur trois ans dans des actifs résidentiels (55,1 milliards USD), les résidences étudiantes ayant dépassé le résidentiel collectif comme segment le plus prisé pour la première fois début 2025. Au cours des trois premiers trimestres de 2025, les maisons de retraite ont progressé de 182 % en glissement annuel, les résidences étudiantes ont augmenté de 71 % avec une part record de 6 % de l'investissement immobilier européen total, et le résidentiel collectif a progressé de 10,2 %. Le logement locatif géré au Royaume-Uni est passé de moins de 1 000 unités en 2004 à près de 90 000 unités deux décennies plus tard, grâce aux progrès de la conception intégrée et des opérations. Les prêteurs continuent de privilégier le résidentiel collectif avec des ratios prêt-valeur seniors de premier rang de 60 % à 65 %, tandis que la législation britannique soutient les opérateurs professionnels dans le cadre de règles locatives en évolution. La fusion en juin 2025 d'Aedifica et de Cofinimmo a créé la plus grande fiducie immobilière européenne axée sur les soins de santé et le logement pour seniors, illustrant la prime accordée à l'échelle pan-européenne.

Augmentation des ménages unipersonnels stimulant la demande d'appartements en résidence collective dans les centres urbains

La location privée se développe dans toute l'Europe continentale, la formation nette de ménages dépassant les ajouts nets de logements dans les villes clés, attirant la plus forte allocation de capitaux planifiée sur trois ans vers le résidentiel collectif parmi les sous-secteurs résidentiels. Les sept principales villes allemandes ont enregistré une hausse des loyers en glissement annuel au premier semestre 2025, portée par Leipzig et soutenue par la hausse des loyers médians demandés à Berlin, les tendances de composition des ménages prolongeant la demande locative dans les emplacements centraux proches des emplois et des transports. Les Pays-Bas s'attendent à une inflation locative de 4,8 % en 2026 après 8,8 % en 2025, tandis qu'une pénurie de logements et des transactions ex-locatives à des prix moyens inférieurs attirent les primo-accédants sur le marché de la revente. Les marchés locatifs tendus dans les grandes villes françaises reflètent un faible taux de vacance et un déficit de construction qui soutient la demande de formats urbains compacts. Les opérateurs professionnalisent la gestion pour réduire les jours de vacance et développer le revenu net d'exploitation via les services, comme en témoigne le portefeuille OnPlace en Italie.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les hausses de taux de la BCE creusant l'écart d'accessibilité hypothécaire | -1.3% | Zone euro dans son ensemble, Pays-Bas avec une part de revenu de 40 %, compression du ratio prix d'achat/loyer en Allemagne, et obstacles élevés pour les primo-accédants en Espagne | Moyen terme (2-4 ans) |

| Des règles DPE plus strictes alourdissant les dépenses d'investissement des propriétaires | -0.8% | Conformité à la Directive sur la performance énergétique des bâtiments 2024/1275 à l'échelle de l'UE ; aiguë en France (interdiction classe G en 2025, F en 2028), Pays-Bas (étiquette D en 2029), Allemagne (classe E d'ici 2033) | Long terme (≥ 4 ans) |

| Stagnation des salaires en Europe du Sud contraignant l'accessibilité des primo-accédants | -0.6% | Espagne (250 000 formations de ménages contre 132 000 visas), Italie, Grèce, Portugal ; croissance des salaires inférieure de 3 à 5 points de pourcentage à la hausse des prix | Moyen terme (2-4 ans) |

| Limites de croissance urbaine restreignant l'offre de terrains en périphérie dans les villes de premier plan | -0.4% | Amsterdam, Munich, Francfort, Paris, Stockholm, Copenhague ; protocoles sur l'azote (Pays-Bas), protection du patrimoine, restrictions de zonage | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les hausses de taux de la BCE creusant l'écart d'accessibilité hypothécaire

Le resserrement de la Banque centrale européenne a porté les taux directeurs à un pic de 4,0 % avant un assouplissement, mais les taux hypothécaires restent supérieurs à la période 2020-2021 et pèsent sur l'accès des primo-accédants. Aux Pays-Bas, les originations du troisième trimestre 2025 ont augmenté de 21,8 % pour atteindre 44,70 milliards EUR (48,3 milliards USD), mais les coûts du logement ont dépassé 40 % du revenu net pour les nouveaux acheteurs malgré une légère baisse du taux hypothécaire à dix ans à 3,76 %. L'Espagne a enregistré plus de 500 000 prêts hypothécaires en 2025 et prévoit une nouvelle hausse des ventes, mais neuf pays de l'UE dépassent désormais 40 % du revenu pour le service hypothécaire type. Dans toute l'Europe, la croissance des prêts aux ménages est inférieure au PIB nominal, les familles reconstituant leurs réserves après que l'inflation a érodé les ratios d'actifs financiers depuis 2020. Il en résulte une bifurcation sur le marché européen de l'immobilier résidentiel, où les plateformes locatives institutionnelles captent les ménages exclus de la propriété, tandis que les acheteurs à hauts revenus s'appuient sur les fonds propres ou les transferts familiaux.

Des règles DPE plus strictes alourdissant les dépenses d'investissement des propriétaires

Les règles de l'UE exigent une réduction de 16 % de la consommation d'énergie primaire d'ici 2030 et de 20 % à 22 % d'ici 2035 par rapport à 2020, avec au moins 55 % du gain provenant des logements les moins performants, ce qui accélère les besoins de rénovation et les dépenses en capital. La France a mis en place des interdictions progressives de location des logements mal classés, tandis que les Pays-Bas avancent vers une étiquette minimale D pour toutes les locations d'ici 2029 avec des subventions par unité allant jusqu'à 15 000 EUR (16 200 USD) et une allocation de 126 millions EUR jusqu'en 2030 (136,1 millions USD). L'Espagne autorise des déductions fiscales jusqu'à 60 %, plafonnées à 9 000 EUR, pour les travaux d'efficacité énergétique à l'échelle du bâtiment, qui restent souvent inférieurs aux coûts pouvant dépasser 20 000 à 40 000 EUR par appartement dans les immeubles urbains. L'Association européenne des pompes à chaleur souligne que les coûts initiaux de 12 000 à 20 000 EUR par installation dans le parc résidentiel collectif restent un obstacle pour les petits propriétaires, les ratios prix de l'électricité/gaz variant selon les pays. Ces règles transfèrent le parc des propriétaires fragmentés vers les plateformes institutionnelles capables d'obtenir des financements, de négocier des achats groupés et d'accéder aux programmes de l'UE pour améliorer la performance énergétique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de bien : les copropriétés captent les flux institutionnels malgré la domination des villas

Les villas et maisons individuelles détenaient 65,00 % du mix 2025, la part la plus importante au sein du marché européen de l'immobilier résidentiel. Les appartements et copropriétés devraient se développer à un CAGR de 6,14 % jusqu'en 2031, les investisseurs se repositionnant vers le résidentiel collectif urbain évolutif conforme à la Directive sur la performance énergétique des bâtiments. La dynamique des loyers dans les principaux pôles souligne l'attrait, avec un loyer médian demandé à Berlin de 19,23 EUR par mètre carré, et des rendements dans les villes clés qui soutiennent une performance de revenu stable tout au long du cycle. Les prêteurs favorisent le résidentiel collectif avec des fourchettes de ratio prêt-valeur acceptables comparativement plus élevées pour les facilités seniors de premier rang, ce qui soutient le financement des grandes plateformes. Ces conditions renforcent l'attractivité du résidentiel collectif géré professionnellement au sein du marché européen de l'immobilier résidentiel.

Les formats individuels et semi-individuels continuent de bénéficier des préférences liées à l'espace et de la demande périurbaine, mais les étiquettes énergétiques et les coûts de rénovation façonnent les valorisations et la liquidité. Les primes pour les classes efficientes en Allemagne et aux Pays-Bas illustrent comment les économies sur les charges d'exploitation, la réglementation des loyers et les subventions énergétiques influencent les prix. À mesure que le secteur européen de l'immobilier résidentiel s'aligne sur les règles de bâtiments à émissions nulles pour les constructions neuves de 2030, davantage de capitaux devraient cibler les actifs pouvant atteindre les normes futures avec des dépenses d'investissement modérées. Le flux de transactions en Allemagne et la préférence des prêteurs pour le résidentiel collectif, conjugués à la montée en puissance opérationnelle des portefeuilles continentaux, soutiennent les perspectives de croissance du segment.

Par tranche de prix : le segment abordable s'accélère grâce aux vents favorables des politiques malgré la domination du milieu de gamme

Le segment de prix milieu de gamme représentait une part de 46,00 % en 2025, et il reste le plus grand vivier de logements transactables sur le marché européen de l'immobilier résidentiel. Le segment abordable devrait croître à un CAGR de 6,07 % à mesure que les gouvernements et les partenaires institutionnels poursuivent le logement pour la main-d'œuvre avec des politiques ciblées et des stratégies de plateforme. Les changements de politique aux Pays-Bas étendent la réglementation aux locations du segment intermédiaire et influencent les prix, tandis que les subventions pour les mises à niveau énergétiques contribuent à préserver l'accessibilité dans les cadres réglementés. Les allocateurs de capitaux continuent de considérer le logement abordable comme un moyen de soutenir les résultats économiques à long terme et la résilience à travers les cycles.

Les Pays-Bas offrent un exemple clair de la façon dont la réglementation et les incitations façonnent le segment intermédiaire, des exigences d'étiquetage aux formules de fixation des loyers. En France, l'élargissement des prêts à taux zéro et la baisse des taux hypothécaires soutiennent les primo-accédants dans les tranches courantes, ce qui contribue à stabiliser la demande. Les projets pilotes de normes de construction simplifiées en Allemagne visent à comprimer les coûts pour la production de logements abordables, tandis que les programmes de loyers protégés en Espagne ajoutent des stocks à prix contraints pour équilibrer les zones sous tension. Ces tendances politiques favorisent les opérateurs disposant d'une expertise en matière d'échelle et de durabilité dans le secteur européen de l'immobilier résidentiel.

Par modèle économique : les plateformes locatives dépassent les ventes dans un contexte de génération locataire et de réglementation

Les transactions selon le modèle de vente représentaient 67,00 % de la répartition 2025, la part dominante du marché européen de l'immobilier résidentiel. Les plateformes locatives devraient croître à un CAGR de 6,24 % jusqu'en 2031, la génération locataire s'élargissant et les mandats institutionnels mettant l'accent sur un revenu prévisible et la diversification. Le logement locatif géré figure dans 32 % des mandats du secteur résidentiel parmi les investisseurs institutionnels, et les investisseurs anticipent de solides rendements non levérisés du résidentiel collectif à moyen terme. Les opérateurs leaders numérisent également la gestion, ce qui améliore l'efficacité et soutient la croissance du revenu net d'exploitation grâce à une meilleure gestion des baux et à la surveillance énergétique.

Le volume des ventes reste solide sur les marchés bénéficiant de fenêtres d'accessibilité améliorées et de tendances de taux favorables, comme en Espagne et en France jusqu'en 2026. Le financement du développement de logements locatifs gérés au Royaume-Uni est resté actif en 2025 malgré un retard des mises en chantier, soutenu par un large pipeline de logements autorisés en attente de déblocage. Dans l'ensemble du secteur européen de l'immobilier résidentiel, les stratégies locatives et de vente coexistent désormais sur les mêmes plateformes, les promoteurs équilibrant risque et absorption.

Par mode de vente : le marché primaire gagne du terrain grâce aux obligations de conformité malgré la prédominance du marché secondaire

Les reventes secondaires représentaient 90,0 % des transactions de 2025, reflétant le poids du parc existant et la prévalence de performances énergétiques sous-optimales dans les logements anciens à travers l'Europe. Les transactions primaires de logements neufs devraient croître à un CAGR de 6,19 % jusqu'en 2031, aidées par des procédures d'approbation simplifiées et des normes claires de bâtiments à émissions nulles pour les constructions neuves à partir de 2030. Le cycle de vente des logements neufs en France reste plus lent après les changements de régimes fiscaux pour les investisseurs, tandis que l'Espagne prévoit une hausse des mises en chantier à mesure que les conditions de financement s'améliorent.

La dynamique des prix des logements existants en Allemagne et aux Pays-Bas montre comment le potentiel de rénovation et les décotes par rapport au neuf maintiennent la liquidité du côté secondaire. Les règles nationales qui élargissent la capacité hypothécaire pour les mises à niveau énergétiques incitent les acheteurs soit vers des constructions neuves conformes, soit vers des rénovations à valeur ajoutée claire dans les logements anciens. Les permis restant plus lents que souhaité, l'offre primaire augmentera progressivement, et le marché européen de l'immobilier résidentiel continuera de s'appuyer sur le parc secondaire pour la majorité des transactions.

Analyse géographique

L'Allemagne détenait 22,00 % du volume régional en 2025, la plus grande part nationale au sein du marché européen de l'immobilier résidentiel, soutenue par une sous-offre persistante et des conditions locatives urbaines tendues. La croissance des loyers dans les sept principales villes a dépassé l'inflation début 2025, tandis que les coûts de construction par mètre carré sont restés élevés, ce qui a contraint les nouvelles livraisons. L'intérêt des investisseurs pour le résidentiel collectif est resté ferme, et les enquêtes auprès des prêteurs ont montré des ratios prêt-valeur favorables pour le résidentiel de premier rang, ce qui a soutenu le flux de transactions jusqu'en 2025. La mise en œuvre par l'Allemagne de la Directive sur la performance énergétique des bâtiments, notamment les règles sur le chauffage durable et la répartition des coûts du CO2, remodèle les plans de dépenses d'investissement des propriétaires et le partage des coûts locatifs. Les grandes plateformes comme Vonovia ont signalé une croissance régulière des loyers et des mises en chantier continues, même si le marché boursier valorisait le portefeuille avec une décote par rapport à la valeur nette d'inventaire.

La croissance des prix devrait se modérer en 2026 après un solide 2025, avec une réaccélération attendue à mesure que la pénurie structurelle persiste et que la capacité d'emprunt augmente parallèlement à la croissance des salaires. Les permis ont chuté en 2025 en raison de contraintes écologiques et de réseau, et les achèvements en 2024 sont restés inférieurs à l'objectif de 100 000 unités, ce qui resserre les perspectives et soutient la croissance des loyers. Des changements réglementaires ont abaissé la taxe de mutation pour les biens d'investissement à partir de 2026, relevé l'exonération pour les primo-accédants et élargi le plafond de garantie hypothécaire pour soutenir la demande. Les subventions pour la rénovation énergétique des logements locatifs ajoutent un élan supplémentaire au déploiement de capitaux de rénovation qui influencera le marché européen de l'immobilier résidentiel au cours de cette décennie.

L'Espagne a affiché une croissance des prix à deux chiffres jusqu'à fin 2025, avec des transactions supérieures à 700 000 et des prévisions pour 2026 pointant vers des ventes élevées et une origination hypothécaire stable. Un important déficit accumulé et des autorisations limitées par rapport aux besoins estimés maintiennent la pression sur les prix et les loyers dans les principales zones métropolitaines. Les rendements bruts ont augmenté par rapport à fin 2024, et les loyers de 2026 devraient augmenter davantage tandis que les contrôles nationaux et locaux tentent de modérer la tension dans les zones sous pression. La France se stabilise après une longue correction des prix, aidée par la baisse des taux hypothécaires et l'élargissement du dispositif de prêt à taux zéro pour les primo-accédants. Les changements de politique au Royaume-Uni en 2025-2026 transforment la location privée tout en exemptant les résidences étudiantes et les logements locatifs gérés de certaines contraintes, ce qui soutient la croissance des plateformes professionnelles à mesure que les nouvelles règles entrent en vigueur.

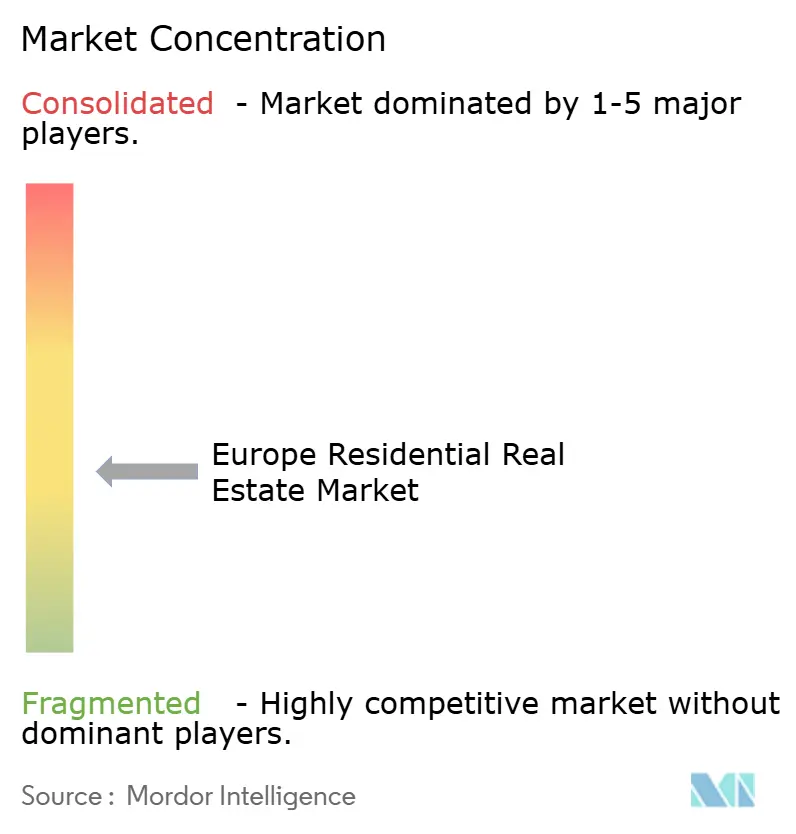

Paysage concurrentiel

Le marché européen de l'immobilier résidentiel est modérément concurrentiel. Le marché européen de l'immobilier résidentiel comprend de grandes plateformes intégrées aux côtés d'une large base de propriétaires privés, ce qui se traduit par une concentration modérée et des modèles opérationnels variés selon les régions. La numérisation est désormais au cœur de l'efficacité opérationnelle, comme en témoignent les plateformes qui centralisent la gestion des baux, la maintenance et la gestion énergétique pour améliorer le revenu net d'exploitation. Les plans de durabilité et l'alignement sur les émissions nulles sont essentiels pour pérenniser les portefeuilles, et les principaux propriétaires allouent des dépenses d'investissement pluriannuelles pour accélérer la transition. Les capitaux transfrontaliers ont représenté une part significative de l'activité, et les opérateurs pan-européens ont bénéficié d'avantages de valorisation grâce à leur échelle et à des protocoles ESG cohérents.

Les fusions-acquisitions stratégiques et la construction de plateformes se sont poursuivies en 2025-2026. Partners Group a acquis Empira Group en janvier 2025, ajoutant un important pipeline de développement et une capacité de rénovation approfondie axée sur l'Allemagne. Aedifica et Cofinimmo ont convenu de fusionner en juin 2025, créant une fiducie immobilière européenne de premier plan spécialisée dans les soins de santé et le logement pour seniors. Un consortium mené par un fonds de pension britannique a acquis PRS REIT plus tard en 2025, signalant l'intérêt institutionnel pour une exposition à grande échelle à la location de maisons individuelles.

Les segments résidentiels spécialisés ont continué à attirer des capitaux et des développements. L'investissement dans les logements locatifs gérés au Royaume-Uni est resté stable au cours des trois premiers trimestres de 2025, les capitaux orientés vers le développement dominant les flux. L'Écosse a créé des exemptions pour les logements locatifs gérés et les résidences étudiantes des zones de contrôle des loyers en 2025, ce qui devrait stimuler les mises en chantier en 2026. Plusieurs marchés ont adopté des politiques pour soutenir les conversions et accélérer les approbations, et l'Allemagne a annoncé un programme de conversion pour 2026 utilisant un financement subventionné sans plafonds de loyer, avec l'objectif de livrer des logements plus rapidement dans les segments sous contrainte.

Leaders du secteur européen de l'immobilier résidentiel

-

Vonovia SE

-

LEG Immobilien AG

-

Heimstaden Bostad AB

-

TAG Immobilien AG

-

Grand City Properties S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Partners Group a finalisé l'acquisition d'Empira Group, une plateforme résidentielle allemande verticalement intégrée gérant un portefeuille d'une valeur brute de développement de 17 milliards USD, positionnant l'acquéreur pour exécuter des rénovations énergétiques à valeur ajoutée à grande échelle alors que l'Allemagne met en œuvre les mandats de la Directive sur la performance énergétique des bâtiments exigeant que le parc résidentiel atteigne une réduction de 16 % de l'énergie primaire d'ici 2030 et de 20 à 22 % d'ici 2035 par rapport aux niveaux de référence de 2020, la performance historique de la plateforme ayant livré un taux de croissance annuel composé de 3,8 % des revenus locatifs entre 2019 et 2025.

- Décembre 2025 : La Commission européenne a annoncé son tout premier plan pour remédier à la pénurie de logements abordables en rédigeant une législation d'ici fin 2026 pour réguler les locations de courte durée via des plateformes dont Airbnb et Booking.com, offrant aux autorités locales une sécurité juridique pour mettre en œuvre des mesures justifiées et proportionnées telles que des plafonds sur les nuits de location dans les zones de tension du logement, ainsi que 375 milliards USD d'investissements promis par les banques publiques et régionales européennes jusqu'en 2029 pour le financement du logement social et abordable.

- Novembre 2025 : Le gouvernement néerlandais a lancé une consultation publique sur les exigences minimales de performance énergétique imposant aux logements locatifs d'atteindre l'étiquette énergétique D au 1er janvier 2029, les propriétaires privés étant éligibles à une subvention allant jusqu'à 15 000 EUR par unité via le programme Subsidieregeling Verduurzaming en Onderhoud Huurwoningen soutenu par 126 millions EUR jusqu'en 2030.

- Octobre 2025 : L'Allemagne a promulgué la loi « Bauturbo », permettant aux municipalités de déroger aux statuts de planification des constructions pendant cinq ans afin de réduire les coûts et d'accélérer la création de logements abordables, alors que le gouvernement fédéral fait face à un scénario où les permis de construire sont tombés à 215 900 unités en 2024, et les autorisations du premier semestre 2025 ont totalisé environ 110 000 unités malgré une augmentation de 2,9 % en glissement annuel.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude considère le marché européen de l'immobilier résidentiel comme la valeur économique annuelle totale des terrains et des bâtiments destinés aux maisons d'habitation, villas, appartements, copropriétés, ainsi que les revenus locatifs qu'ils génèrent, exprimée en USD de l'année en cours. Les transactions primaires, secondaires et locatives gérées professionnellement dans les pays de l'UE-27, au Royaume-Uni, dans les nations de l'AELE et dans les principaux micro-États sont prises en compte, offrant une vision panrégionale alignée sur les rapports officiels des registres fonciers.

Exclusion du périmètre : les résidences universitaires, les hébergements touristiques, les maisons de retraite médicalisées réservées aux seniors et les actifs en multipropriété sont exclus de cette définition.

Aperçu de la segmentation

- Vente

- Location

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes mènent ensuite des entretiens structurés et de courtes enquêtes auprès de promoteurs résidentiels, de propriétaires institutionnels, de responsables de la planification municipale et d'experts en évaluation en Allemagne, en France, en Espagne, dans les pays nordiques et en Europe centrale et orientale (CEE). Ces échanges permettent de clarifier les volumes de projets en cours, les effets de la réglementation des loyers et les nouveaux formats de logement, et de recouper les résultats documentaires tout en affinant les hypothèses de prix et de rendement.

Recherche documentaire

Nous commençons par rassembler des données macro et micro issues de sources de premier rang librement accessibles, telles que les fichiers de parc de logements d'Eurostat, les Développements du marché immobilier de la BCE, les portails cadastraux nationaux, les Indices de prix des logements de l'OCDE et les directives relatives à la législation de l'UE sur la performance énergétique des bâtiments. Les dépôts de documents d'entreprises, les présentations de propriétaires cotés et les articles de presse réputés complètent les signaux du côté de la demande. Pour la validation au niveau des entreprises, notre équipe utilise D&B Hoovers et consulte les archives de presse via Dow Jones Factiva. Ces références illustrent, sans les épuiser, l'ensemble des documents consultés lors de la collecte des données.

Dimensionnement du marché et prévisions

Une approche descendante part des valeurs de transactions officielles et du chiffre d'affaires locatif déclaré par chaque pays ; ces données sont converties en dollars à périmètre constant, ajustées pour les effets de change, puis agrégées. Des consolidations ascendantes sélectives, des ventes de promoteurs échantillonnées, des rôles de loyers de REIT et des vérifications de canaux servent de garde-fous avant la validation des totaux. Les principaux facteurs du modèle comprennent le prix moyen des logements, les achèvements annuels de logements, la formation des ménages urbains, les écarts de taux hypothécaires, la progression des rendements locatifs et les obligations de rénovation liées aux objectifs du Pacte vert européen. Une régression multivariée relie ces variables à la valeur de marché, tandis que des tests de résistance à trois scénarios évaluent la sensibilité. Lorsque les données ascendantes sont insuffisantes, les lacunes sont comblées en utilisant le prix médian unitaire multiplié par le volume estimé dérivé des permis de construire et des achèvements.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport aux indices de prix des logements, aux séries de prêts bancaires et aux communications des propriétaires cotés. Les réviseurs seniors examinent les anomalies, et les conclusions sont soumises à un dernier retour d'experts. Les rapports sont actualisés annuellement ; des mises à jour intermédiaires sont déclenchées lorsque des chocs de politique ou des fluctuations macroéconomiques font évoluer significativement un facteur.

Pourquoi notre référence européenne en immobilier résidentiel est fiable

Les estimations publiées varient car les entreprises jonglent avec les périmètres immobiliers, les bases d'évaluation et les cadences de prévision. Certaines intègrent le coût de remplacement total du parc occupé par les propriétaires dans la « taille du marché » ; d'autres ne citent que le luxe ou le volume des transactions.

Les principaux facteurs d'écart comprennent :

Extension du périmètre à la valeur de l'actif sur sa durée de vie par rapport à notre approche combinant transactions et revenus locatifs.

Inclusion de micro-segments tels que les chalets ou les lits étudiants que nous excluons délibérément.

Utilisation de proxys de croissance d'un seul pays appliqués à 35 nations sans recalibrage des devises.

Des cycles de mise à jour peu fréquents qui accusent un retard par rapport aux évolutions rapides des taux et des prix que nous révisons chaque année.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,89 T USD (2025) | Mordor Intelligence | - |

| 4,33 T USD (2024) | Global Consultancy A | Comptabilise le parc occupé par les propriétaires et applique une hausse de prix uniforme à travers l'Europe |

| 124,47 T USD (2025) | Industry Research Firm B | Évalue l'ensemble du parc résidentiel au coût de remplacement ; gonfle les chiffres avec des indices de construction |

| 130,5 Md USD (2025) | Trade Journal C | Se concentre exclusivement sur les logements de luxe dans dix villes passerelles |

Pris dans leur ensemble, ces éléments de comparaison montrent pourquoi notre définition rigoureuse du périmètre, nos variables actualisées annuellement et notre validation à double circuit offrent aux décideurs une référence équilibrée et reproductible sur laquelle ils peuvent s'appuyer en toute confiance.

Questions clés auxquelles le rapport répond

Quels sont les facteurs qui orientent les flux de capitaux vers le marché européen de l'immobilier résidentiel en 2026 ?

Les acheteurs transfrontaliers ont représenté 45 % des transactions en 2025 et privilégient les plateformes de logements construits pour la location et de résidentiel collectif qui respectent les normes énergétiques et offrent une échelle.

Comment les règles de rénovation de l'UE affectent-elles le marché européen de l'immobilier résidentiel ?

La Directive (UE) 2024/1275 exige des réductions d'énergie significatives d'ici 2030 et 2035, accélérant les programmes de rénovation, permettant des hausses de loyers dans le cadre de certaines règles et favorisant les propriétaires institutionnels capables de gérer des dépenses d'investissement importantes.

Quels segments résidentiels connaissent la croissance la plus rapide au sein du marché européen de l'immobilier résidentiel ?

Les résidences étudiantes ont progressé de 71 % en glissement annuel jusqu'au troisième trimestre 2025 pour atteindre 6 % de l'investissement immobilier européen total, tandis que le résidentiel collectif a conservé la liquidité la plus profonde.

Quel pays est en tête en Europe pour les transactions de résidentiel collectif aujourd'hui ?

L'Allemagne a dominé le premier semestre 2025 avec 4 milliards EUR de transactions de résidentiel collectif et une part de 27 %, soutenue par la préférence des prêteurs et des ratios prêt-valeur de premier rang de 60 % à 65 %.

Comment les coûts hypothécaires influencent-ils les choix de tenure sur le marché européen de l'immobilier résidentiel ?

Des charges hypothécaires élevées et des ratios prix/revenu importants orientent davantage de ménages vers la location, ce qui soutient la croissance des plateformes et le développement de logements construits pour la location.

Quels changements de politique façonnent le logement locatif géré au Royaume-Uni et en Écosse ?

Les réformes locatives au Royaume-Uni et l'exemption accordée par l'Écosse en 2025 au logement locatif géré des zones de contrôle des loyers visent à soutenir les opérateurs professionnels et à relancer les pipelines de développement.

Dernière mise à jour de la page le: