Taille et part du marché européen de l'immobilier résidentiel de luxe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

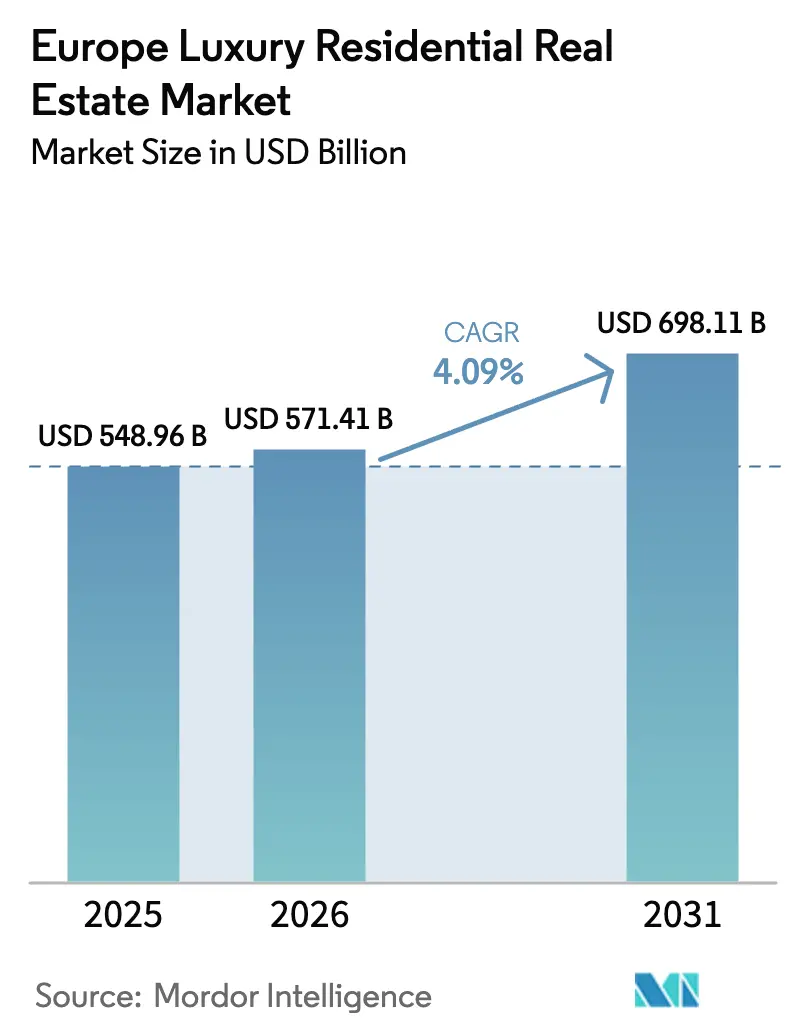

| Taille du marché de l'année de base (2025) | 548.96 Milliards de dollars |

| Taille du Marché (2026) | 571.41 Milliards de dollars |

| Taille du Marché (2031) | 698.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.09% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de l'immobilier résidentiel de luxe par Mordor Intelligence

La taille du marché européen de l'immobilier résidentiel de luxe était évaluée à 548,96 milliards USD en 2025 et devrait croître de 571,41 milliards USD en 2026 pour atteindre 698,11 milliards USD d'ici 2031, à un CAGR de 4,09 % durant la période de prévision (2026-2031).

La demande est remodelée par la migration transfrontalière des patrimoines, une offre historiquement limitée dans les emplacements de premier choix, et une refonte des codes de construction qui oriente les capitaux vers des rénovations énergétiquement efficaces. Les particuliers fortunés (HNWI) disposant de liquidités dominent désormais les segments ultra-prime, tandis que la hausse des coûts de financement a ralenti les transactions à effet de levier, notamment dans le luxe de milieu de gamme. La rareté des terrains immédiatement constructibles dans les quartiers patrimoniaux fait monter les prix au mètre carré et incite les acheteurs à se tourner vers des biens clés en main ou rénovés répondant déjà aux nouveaux seuils d'efficacité énergétique. Les importants programmes de résidences de marque en Espagne et au Portugal élargissent l'offre, mais ne compensent pas entièrement le ralentissement des mises en chantier de logements neufs à Londres et à Paris, si bien que les valorisations dans l'ancien continuent de progresser.

Principaux enseignements du rapport

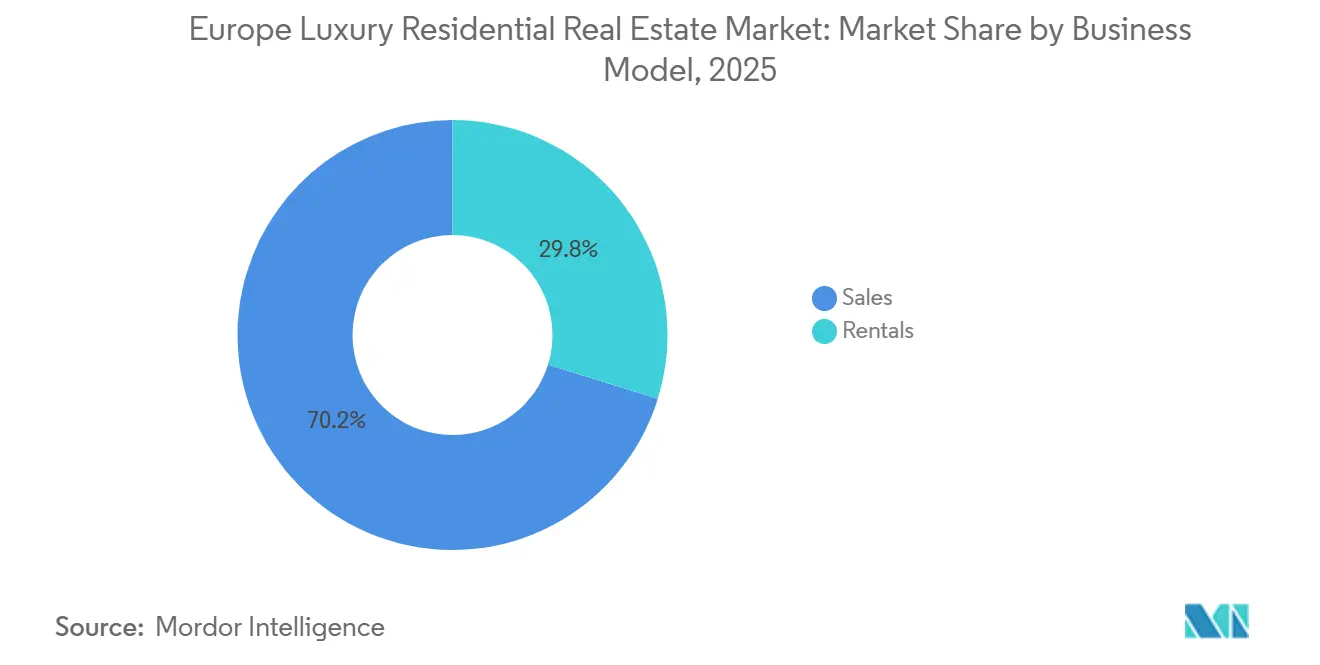

- Par modèle commercial, le canal des ventes a représenté 70,2 % de la part du marché européen de l'immobilier résidentiel de luxe en 2025 ; les locations, quant à elles, devraient progresser à un CAGR de 4,68 % jusqu'en 2031.

- Par type de bien, les appartements et copropriétés ont dominé avec 59,1 % de la taille du marché européen de l'immobilier résidentiel de luxe en 2025, tandis que les villas et maisons individuelles devraient afficher la croissance la plus rapide, à un CAGR de 4,87 % jusqu'en 2031.

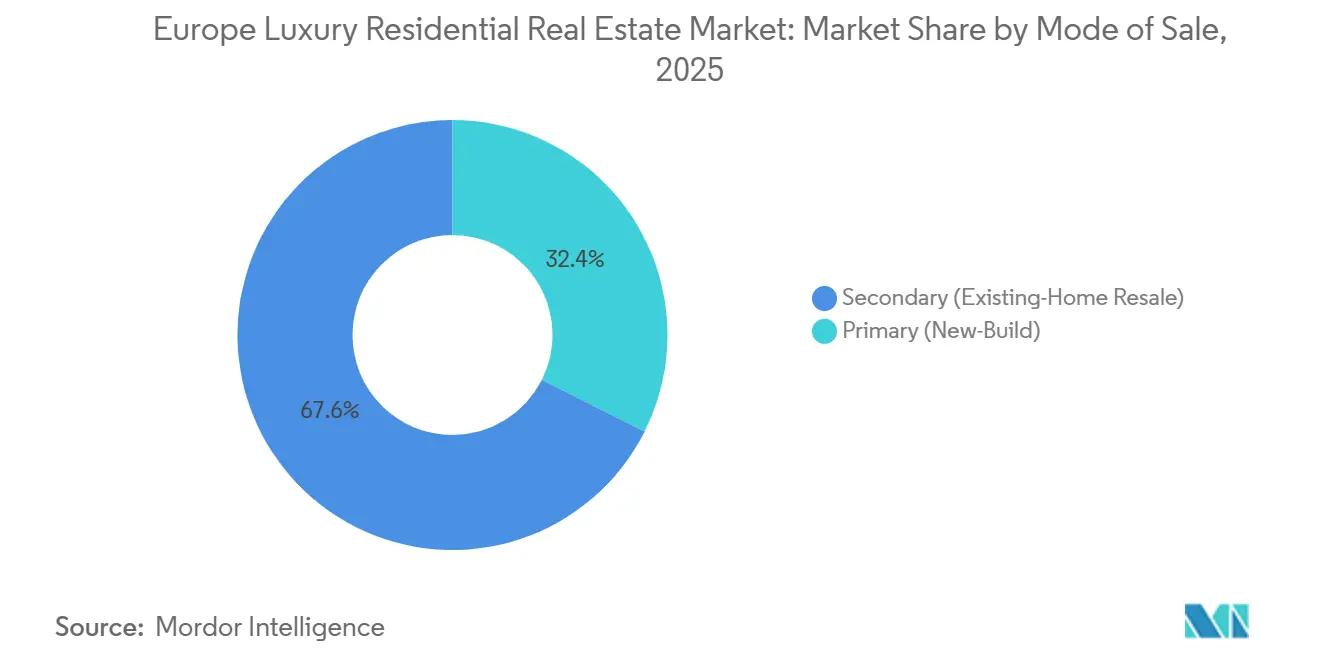

- Par mode de vente, les biens en revente ont représenté 67,6 % des transactions en 2025 ; le segment du neuf devrait enregistrer un CAGR de 4,59 % entre 2026 et 2031.

- Par pays, le Royaume-Uni a représenté 23,4 % du marché en 2025, tandis que l'Espagne devrait être le marché national à la croissance la plus rapide, avec un CAGR de 5,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen de l'immobilier résidentiel de luxe

Analyse de l'impact des moteurs*

| Moteur | (~) % D'IMPACT SUR LA PRÉVISION DU CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La migration des patrimoines et la demande de résidences secondaires soutiennent l'absorption résidentielle dans les grandes villes et les stations balnéaires de premier choix | +1.2% | Espagne, Portugal, Italie, France, Grèce | Moyen terme (2-4 ans) |

| La faiblesse de l'offre prime et les contrôles stricts de l'aménagement maintiennent un pouvoir de fixation des prix fondé sur la rareté | +0.9% | Royaume-Uni, France, Italie | Long terme (≥ 4 ans) |

| La croissance des résidences de marque et des projets axés sur les équipements élargit les programmes de développement haut de gamme | +0.8% | Espagne, Portugal, France | Moyen terme (2-4 ans) |

| Les mises à niveau en matière de durabilité et les classements énergétiques influencent la préférence des acheteurs pour des actifs de luxe modernisés | +0.7% | Zones de conformité à l'échelle de l'UE | Moyen terme (2-4 ans) |

| La préférence pour les logements rénovés clés en main accroît la demande de services de rénovation haut de gamme | +0.6% | France, Italie, Espagne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La migration des patrimoines et la demande de résidences secondaires soutiennent l'absorption résidentielle dans les grandes villes et les stations balnéaires de premier choix

Les flux nets d'entrée de millionnaires au Portugal, en Espagne et en Grèce réorientent les capitaux mondiaux vers les corridors de villégiature méditerranéens. Environ 45 % des transactions prime espagnoles en 2025 ont impliqué des acheteurs non-résidents ayant déboursé entre 5 millions et 50 millions USD pour des villas à Marbella, une fourchette qui reste attractive par rapport aux prix pratiqués à Londres ou à Monaco. Henley & Partners a estimé que le Portugal a accueilli environ 1 400 nouveaux HNWI en 2025, confirmant le statut du pays comme porte d'entrée européenne pour les familles d'Amérique latine et des États-Unis. La Grèce a enregistré 2,75 milliards USD d'investissements de non-résidents en 2024, soit une hausse annuelle de 28,9 %, et plus de 85 % de ces transactions ciblaient des résidences secondaires insulaires ou côtières. Le régime de taxe forfaitaire de l'Italie n'a attiré que 5 000 candidats à la résidence élective depuis son lancement, montrant que les infrastructures de qualité de vie comptent davantage que les incitations fiscales affichées. Ensemble, ces flux soutiennent une absorption résiliente tant sur les marchés des pied-à-terre en ville que dans les enclaves de villas de villégiature[1]Henley & Partners, "Rapport sur la migration des patrimoines privés 2025," henleyglobal.com .

La faiblesse de l'offre prime et les contrôles stricts de l'aménagement maintiennent un pouvoir de fixation des prix fondé sur la rareté

L'activité de construction neuve à Londres est tombée à seulement 3 990 mises en chantier de logements au cours des 12 mois jusqu'en mars 2025, la file d'attente des approbations Gateway 2 de la loi sur la sécurité des bâtiments s'étant allongée, décourageant les promoteurs de lancer des programmes en hauteur. Paris fait face à des contraintes similaires, où les protections patrimoniales limitent les modifications de façades, poussant les acheteurs vers les appartements haussmanniens existants malgré des coûts de rénovation plus élevés. Le prix de vente moyen à Monaco a atteint 51 967 USD par m² en 2024, les ajouts d'offre restant négligeables et les trois quarts des transactions dépassant 10 millions USD. Au Royaume-Uni, l'obligation d'une double cage d'escalier pour les bâtiments de plus de 18 mètres a ajouté environ 1,8 milliard USD de coûts de construction supplémentaires, rendant de nombreux projets prime non viables. Ces goulots d'étranglement combinés ancrent la rareté et transfèrent la valeur aux propriétaires de biens patrimoniaux conformes[2]Gouvernement du Royaume-Uni, "Orientations relatives à la loi sur la sécurité des bâtiments," gov.uk .

La croissance des résidences de marque et des projets axés sur les équipements élargit les programmes de développement haut de gamme

L'Espagne et le Portugal accueillaient 47 projets de résidences de marque — soit environ 2 400 unités — à la mi-2025, affichant des prix supérieurs d'environ 30 % à ceux de biens comparables sans marque. Knight Frank prévoit que les programmes de résidences de marque à l'échelle mondiale dépasseront 1 000 d'ici 2030, l'Europe représentant 13 % du total. Des équipements allant du service de conciergerie de type hôtelier à la propriété fractionnée attirent les UHNWI qui valorisent la gestion clés en main et les revenus locatifs potentiels. Un projet de 200 millions EUR à Marbella annoncé en janvier 2026 témoigne de la dynamique régionale et de l'appétit des capitaux du Moyen-Orient. Bien que ces programmes soutiennent la croissance du marché primaire, ils ne compensent pas entièrement le ralentissement londonien, de sorte que la rareté dans les villes centrales persiste.

Les mises à niveau en matière de durabilité et les classements énergétiques influencent la préférence des acheteurs pour des actifs de luxe modernisés

La directive révisée de l'UE sur la performance énergétique des bâtiments (DPEB) oblige les États membres à porter les 15 % de logements les moins performants au niveau E du diagnostic de performance énergétique (DPE) d'ici 2030 et à éliminer progressivement les chaudières à combustibles fossiles d'ici 2040. Les estimations de construction indiquent que les normes de bâtiments à émissions nulles augmentent les coûts de projet de 8 % à 12 %, excluant les petits promoteurs du marché. L'Italie, où 60 % du parc immobilier est antérieur à 1970, fait face à l'une des courbes de mise en conformité les plus abruptes, mais des vendeurs prévoyants rénovent déjà des villas pour atteindre le niveau A ou B du DPE et obtiennent des primes de prix allant jusqu'à 20 % sur le lac de Côme et en Toscane. La France conditionne les conditions hypothécaires aux notes du DPE, incitant les propriétaires à rénover tôt pour bénéficier de marges de crédit plus faibles. Le Royaume-Uni a abandonné son obligation de DPE C pour les locations en octobre 2025, économisant de l'argent aux propriétaires bailleurs mais laissant les locataires libres d'exiger des logements à faibles charges, un décalage susceptible de bifurquer les loyers futurs[3]Commission européenne, "Révision de la directive sur la performance énergétique des bâtiments," europa.eu .

Analyse de l'impact des freins*

| Freins | (~) % D'IMPACT SUR LA PRÉVISION DU CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La hausse des coûts de financement réduit l'activité des acheteurs à effet de levier sur les marchés prime | -0.6% | Royaume-Uni, Allemagne, France, Pays-Bas | Court terme (≤ 2 ans) |

| Les modifications fiscales, de résidence et de réglementation de la propriété accroissent les frictions transactionnelles pour les acheteurs étrangers | -0.5% | Royaume-Uni, Espagne, Portugal | Moyen terme (2-4 ans) |

| Les contraintes strictes d'urbanisme et de patrimoine limitent la nouvelle offre et allongent les délais de réalisation des projets | -0.4% | Royaume-Uni, France, Italie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La hausse des coûts de financement réduit l'activité des acheteurs à effet de levier sur les marchés prime

La Banque centrale européenne (BCE) a réduit ses taux directeurs à huit reprises au cours de 2025, mais les coûts des prêts hypothécaires prime restent environ deux fois supérieurs aux niveaux de 2020, maintenant les acheteurs financés par emprunt en retrait. L'Allemagne a enregistré 4,5 milliards USD de transactions résidentielles au premier semestre 2025, contre 9 milliards USD au premier semestre 2022, la plupart des investisseurs payant comptant pour éviter la pression des taux d'intérêt. L'Italie a vu l'émission de prêts hypothécaires progresser de 32,8 % au premier trimestre 2025, mais 70 % de ces prêts concernaient des segments de milieu de gamme plutôt qu'ultra-prime, signe que les acheteurs du segment supérieur préfèrent les fonds propres. À Londres, les transactions impliquant des ratios prêt-valeur supérieurs à 50 % sont tombées en dessous de 20 % du volume de 2025, contre 35 % en 2019. Le niveau élevé du service de la dette plafonne donc le potentiel haussier de la demande à effet de levier jusqu'à la normalisation des spreads de taux.

Les modifications fiscales, de résidence et de réglementation de la propriété accroissent les frictions transactionnelles pour les acheteurs étrangers

Le Royaume-Uni a aboli son statut fiscal de « non-domicilié » en avril 2025, provoquant l'exode d'environ 16 500 millionnaires et déprimant les demandes de renseignements dans le prime central londonien d'environ un tiers. L'Espagne a envisagé une surtaxe de 100 % sur les acquisitions immobilières de ressortissants non-UE en 2025 ; bien que toujours en débat, la proposition a réduit l'intérêt des nouveaux acheteurs de 20 % à 30 % selon des sondages de courtiers. La réforme du Visa Or portugais de 2024 a supprimé les acquisitions immobilières comme option éligible, réduisant les demandes au programme de 60 % en 2025. La Grèce a gelé les nouveaux permis de construire à Mykonos jusqu'en 2030, canalisant la demande vers les villas existantes rares et freinant les programmes d'offre. Ces revirements politiques injectent de l'incertitude et allongent les délais de décision pour les acheteurs internationaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle commercial : les locations progressent plus vite car la flexibilité prime sur la propriété

Les ventes ont représenté 70,2 % du chiffre d'affaires 2025, soulignant la domination traditionnelle de la propriété titrée sur le marché européen de l'immobilier résidentiel de luxe. Dans les pôles centraux tels que Londres, les loyers hebdomadaires dans les quartiers prime centraux s'établissent en moyenne entre 1 300 et 6 500 USD, tandis que Paris loue des appartements de luxe entre 5 300 et 21 200 USD par mois, attirant des cadres d'entreprise, des étudiants internationaux et des familles expatriées. Les locations de villas estivales sur la Côte d'Azur peuvent dépasser 212 000 USD par semaine lors des grands événements, et les chalets alpins suisses à Saint-Moritz atteignent désormais jusqu'à 159 000 USD par semaine de ski, reflétant la demande pour des séjours courts et riches en expériences.

Le segment locatif devrait croître à un CAGR de 4,68 % de 2026 à 2031, plus rapidement que le CAGR de 3,85 % prévu pour les ventes, les familles adoptant des modes de vie multi-résidences sans immobiliser leurs fonds propres. Les packages de relocalisation d'entreprise se sont réorientés vers des baux flexibles, et les conseillers en gestion de patrimoine recommandent de plus en plus la location dans l'attente d'une clarification de la résidence fiscale post-Brexit. Les cabinets de courtage constatant des honoraires récurrents plus élevés provenant des locations, beaucoup pivotent vers des modèles hybrides, intégrant des services de conciergerie et de gestion immobilière pour améliorer les marges et allonger les cycles de vie des clients au sein du marché européen de l'immobilier résidentiel de luxe.

Par type de bien : les villas surpassent les appartements grâce à la prime de confidentialité

Les appartements et copropriétés ont conservé 59,1 % du chiffre d'affaires 2025, témoignant de la densité des centres urbains à Londres, Paris, Milan et Berlin. Pourtant, les villas et maisons individuelles devraient afficher la progression la plus rapide, à un CAGR de 4,87 % jusqu'en 2031, les acheteurs post-pandémie privilégiant les jardins, les piscines et la confidentialité des résidences fermées. En Espagne, les annonces sur le Golden Mile à Marbella s'échelonnent de 5 millions à 50 millions USD, tandis que les villas du Cap Ferrat sur la Côte d'Azur française dépassent fréquemment 100 millions USD, attirant des family offices du Moyen-Orient et des entrepreneurs technologiques américains.

Bien que la vie en hauteur domine les capitales, les complexes de villas de marque brouillent les frontières entre résidentiel et hôtellerie en superposant des équipements de type hôtelier et des programmes de location à des titres de propriété en pleine propriété. Cette formule hybride offre aux UHNWI un usage personnel assorti d'un potentiel de rendement, et les prix de lancement moyens sont supérieurs de 30 % à ceux des biens comparables sans marque, renforçant l'orientation premium de la taille du marché européen de l'immobilier résidentiel de luxe au niveau des segments.

Par mode de vente : la domination de la revente reflète les goulots d'étranglement de l'offre neuve

Les reventes de logements existants ont représenté 67,6 % des transactions de 2025, illustrant comment les retards d'urbanisme enferment les acheteurs dans le parc existant. Les lancements de logements neufs à Londres ont chuté de 77 % par rapport à leur pic de 2015, maintenant les appartements secondaires de Mayfair et Kensington en pénurie et accentuant la tension des offres. En Espagne, 60 % à 70 % des transactions à Marbella portaient sur des reventes, les acheteurs post-COVID préférant les quartiers éprouvés, tandis que les acquéreurs parisiens valorisent l'architecture haussmannienne que la plupart des nouvelles tours ne peuvent égaler.

L'offre primaire (neuf) devrait néanmoins afficher un CAGR de 4,59 % de 2026 à 2031, grâce en grande partie aux résidences de marque affiliées à des hôtels en Espagne et au Portugal. Plus de 1 200 de ces unités sont attendues en Espagne d'ici 2027, et Knight Frank recense un programme mondial dépassant 1 000 projets d'ici 2030. Cependant, les coûts de construction élevés liés à la conformité au DPE et aux règles de sécurité signifient que l'essentiel de l'offre incrémentale reste concentré dans les marchés de loisirs plutôt que dans les centres-villes patrimoniaux, perpétuant la prime de revente au sein du marché européen de l'immobilier résidentiel de luxe.

Analyse géographique

Le Royaume-Uni a capté 23,4 % de la valeur 2025, ancré par les quartiers londoniens où les appartements en revente à Knightsbridge ou Mayfair se négocient entre 2 600 et 6 500 USD par pied carré. L'abolition du statut fiscal de non-domicilié en 2025 a poussé environ 16 500 millionnaires à l'étranger, atténuant la demande offshore, mais les mises en chantier de logements neufs ont également plongé — en baisse de 77 % par rapport à 2015 — de sorte que l'offre restreinte continue de soutenir les prix. Les approbations Gateway 2 au titre de la loi sur la sécurité des bâtiments prennent en moyenne 26 mois, contre 17 mois en 2015, et les coûts de conformité ajoutent environ 1,8 milliard USD à l'échelle nationale, décourageant les tours spéculatives dans les zones prime.

L'Allemagne et la France restent dominées par des immeubles d'appartements de qualité institutionnelle à Berlin, Munich et Paris. L'Allemagne a enregistré 4,5 milliards USD de transactions au premier semestre 2025 et prévoit 8,1 milliards USD pour l'année, tandis que les loyers des logements neufs ont progressé d'environ 8 % en glissement annuel, confirmant la compression de l'offre. La France prévoit près de 940 000 transactions en 2026, avec des valeurs prime parisiennes proches de 10 150 USD par m², et les transactions ultra-luxe au-dessus de 5 millions USD ont bondi de 24 % en glissement annuel. Lyon, Nice et Saint-Tropez affichent également une activité soutenue, portée par les acheteurs de résidences secondaires nationaux et les Américains tirant parti de la vigueur du dollar.

L'Espagne devrait afficher la croissance la plus rapide, à un CAGR de 5,05 % jusqu'en 2031, grâce à un afflux d'acheteurs d'Amérique latine et d'Europe du Nord en quête d'actifs de style de vie méditerranéen. Les prix prime à Madrid ont progressé de 6,4 % au cours des 12 mois jusqu'en juin 2025, et les acheteurs étrangers représentent désormais environ 45 % des actes de propriété de luxe. Une dynamique parallèle soutient le Portugal, qui a mené l'UE en termes de croissance des prix en 2025 avec 16,3 % en glissement annuel ; les logements en Algarve affichaient en moyenne 3 675 USD par m², et les penthouses neufs à Lisbonne ont atteint jusqu'à 12 720 USD par m². La Grèce, Monaco et des marchés émergents d'Europe de l'Est tels que Bucarest complètent le panorama régional, chacun bénéficiant de moteurs de demande de niche allant des alternatives au Visa Or à une activité record d'amarrage de superyachts.

Paysage concurrentiel

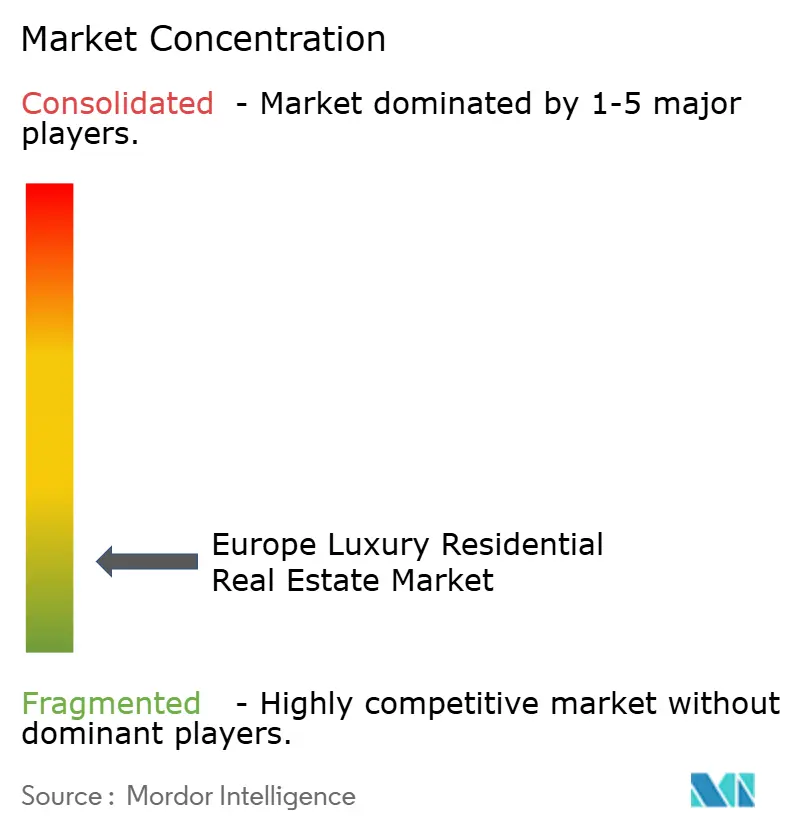

Sotheby's International Realty, Knight Frank, Savills, CBRE, Engel & Völkers, Barnes International Realty, John Taylor et Christie's International Real Estate dominent un secteur où aucun courtier ne contrôle même 10 % du volume ultra-prime européen. Le marché européen de l'immobilier résidentiel de luxe reste donc fondé sur les relations et localement fragmenté. Les agences boutique réalisent jusqu'à 50 % des transactions supérieures à 10 millions USD sur la Côte d'Azur ou en Toscane, car la recherche confidentielle et le rapprochement hors marché priment sur la portée publicitaire mondiale.

Les réponses stratégiques s'articulent autour des plateformes numériques, des partenariats de résidences de marque et du maillage géographique. Sotheby's a lancé son portail « Extraordinary Living » en octobre 2025, utilisant des scores de correspondance basés sur l'intelligence artificielle (IA) et des visites virtuelles pour raccourcir les cycles de visite. Savills a renforcé sa présence à Lisbonne via une acquisition en février 2026 pour capter la vague des résidences de marque au Portugal, tandis que Knight Frank a ouvert un hub à Dubaï en 2024 pour canaliser les capitaux du Golfe vers l'Espagne et la France. Engel & Völkers a introduit un moteur d'évaluation basé sur l'IA en décembre 2025, qui analyse en quelques secondes les comparables et les données macroéconomiques, dotant ses 16 000 conseillers d'une orientation tarifaire en temps réel.

La diversification des produits est également en cours. L'acquisition par CBRE en 2024 de 12 immeubles parisiens les a convertis en locations de luxe destinées aux grandes entreprises mondiales, signalant l'intérêt institutionnel pour des revenus résidentiels prime stables. Coldwell Banker Global Luxury a lancé une formation de certification transfrontalière en septembre 2025 afin que les agents puissent gérer la diligence raisonnable en matière fiscale, de visa et d'actifs patrimoniaux, élevant la qualité de service. Christie's a renouvelé son partenariat art-immobilier en novembre 2025, intégrant des ventes aux enchères de beaux-arts dans la commercialisation des biens, une combinaison séduisante pour les collectionneurs qui traitent leurs résidences comme des portefeuilles de style de vie.

Leaders du secteur européen de l'immobilier résidentiel de luxe

Mansion Global

Propriétés Le Figaro

Sotheby's International Realty Affiliates LLC

John Taylor

Barnes International Realty

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Savills a acquis un cabinet de courtage boutique à Lisbonne, ajoutant des spécialistes de l'Algarve et de Comporta pour approfondir sa couverture ibérique.

- Janvier 2026 : Knight Frank s'est associé à un family office de Dubaï pour co-développer un programme de résidences de marque de 212 millions USD à Marbella avec des options de propriété fractionnée.

- Octobre 2025 : Sotheby's International Realty a lancé son écosystème numérique « Extraordinary Living » basé sur l'IA pour les clients UHNWI.

- Août 2025 : CBRE a acquis 12 immeubles prime à Paris pour 150 millions USD, les convertissant en locations de luxe avec des rendements cibles de 3,5 % à 4,5 %.

Périmètre du rapport sur le marché européen de l'immobilier résidentiel de luxe

| Ventes |

| Location |

| Par modèle commercial | Ventes |

| Location |

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché européen de l'immobilier résidentiel de luxe en 2031 ?

Il est prévu d'atteindre 698,11 milliards USD d'ici 2031, reflétant un CAGR de 4,09 % à partir de 2026.

Quel pays devrait afficher la croissance la plus rapide jusqu'en 2031 ?

L'Espagne est positionnée pour la progression la plus rapide, à un CAGR de 5,05 %, portée par la demande de style de vie et l'accélération des résidences de marque.

Pourquoi les locations progressent-elles plus vite que les ventes dans le segment du luxe ?

Les relocalisations d'entreprise et les UHNWI maintenant plusieurs résidences préfèrent les baux flexibles, entraînant un CAGR de 4,68 % pour les locations contre 3,85 % pour les ventes.

Comment les réglementations énergétiques affectent-elles les valeurs immobilières de luxe ?

Les logements mis à niveau aux niveaux A ou B du DPE peuvent atteindre des primes allant jusqu'à 20 %, tandis que les biens classés G à Paris se vendent avec une décote de 12 %.

Quelles mesures stratégiques les courtiers prennent-ils pour rester compétitifs ?

Les principales entreprises déploient des outils d'évaluation basés sur l'IA, s'étendent en Ibérie et s'associent à des projets de résidences de marque pour sécuriser des programmes à marges plus élevées.

Dernière mise à jour de la page le: