Taille et Part du Marché de l'Immobilier Résidentiel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.60 Trillions de dollars américains |

| Taille du Marché (2031) | 15.53 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

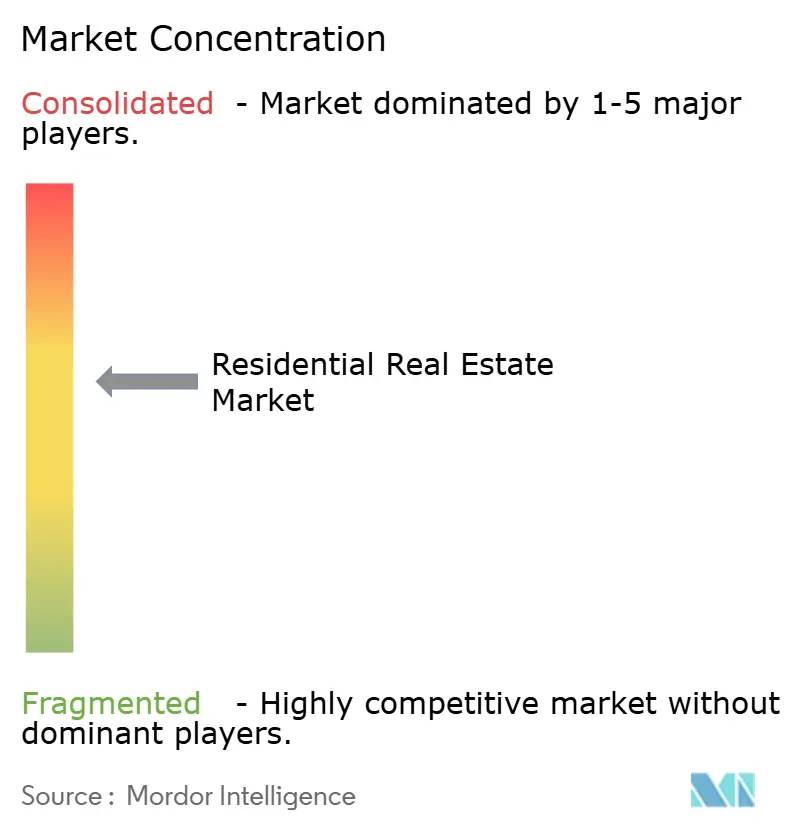

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Immobilier Résidentiel par Mordor Intelligence

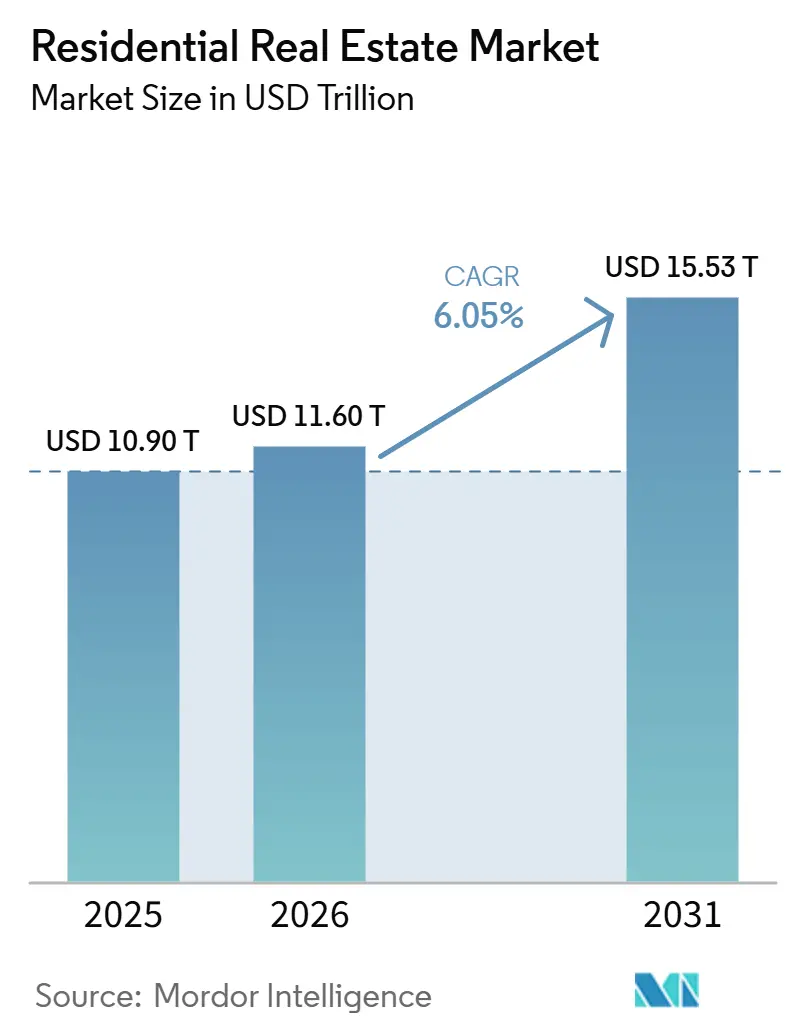

La taille du marché de l'immobilier résidentiel devrait passer de 10 900 milliards USD en 2025 à 11 600 milliards USD en 2026 et atteindre 15 530 milliards USD d'ici 2031, à un TCAC de 6,05 % sur la période 2026-2031.

La croissance du marché de l'immobilier résidentiel continue de s'appuyer sur la persistance d'une pénurie de logements dans plusieurs grandes économies et sur l'accélération portée par les politiques publiques en faveur de nouvelles constructions, tandis que l'investissement institutionnel remodèle le secteur locatif et professionnalise les opérations à grande échelle. La pression sur l'accessibilité financière redéfinit les choix de tenure dans les marchés développés, car les ratios prix/revenu et les coûts de financement poussent les primo-accédants vers la location, élargissant la base adressable pour les plateformes multifamiliales et de location de maisons individuelles. De grands programmes publics en Inde, en Arabie Saoudite et au Brésil fournissent des engagements budgétaires, des réformes d'approbation et un soutien hypothécaire qui stabilisent les préventes, réduisent les risques de livraison et attirent les capitaux privés vers les pipelines d'offre abordable et de milieu de gamme. En Europe, la révision de la Directive sur la Performance Énergétique des Bâtiments impose un cycle de mise à niveau du parc résidentiel ancien, resserre les normes pour les nouvelles constructions et oriente les financements vers les rénovations et la construction à faibles émissions.[1]https://www.gov.br/pt-br

Principaux Enseignements du Rapport

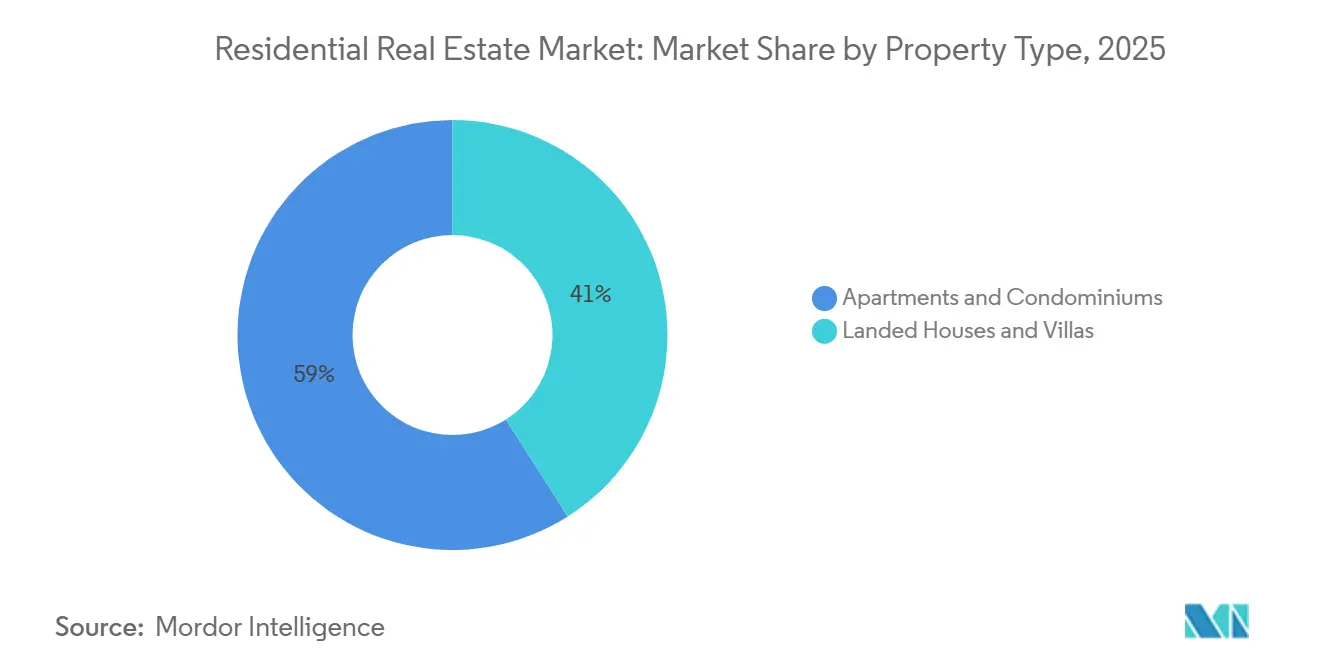

- Par type de bien, les appartements et copropriétés ont dominé avec une part de marché de l'immobilier résidentiel de 59,0 % en 2025 ; les villas et maisons individuelles devraient enregistrer un TCAC de 6,23 % durant la période 2026–2031.

- Par tranche de prix, le milieu de gamme a représenté 47,0 % des volumes en 2025 ; le luxe et le super-prime devraient progresser à un TCAC de 6,30 % durant la période 2026–2031.

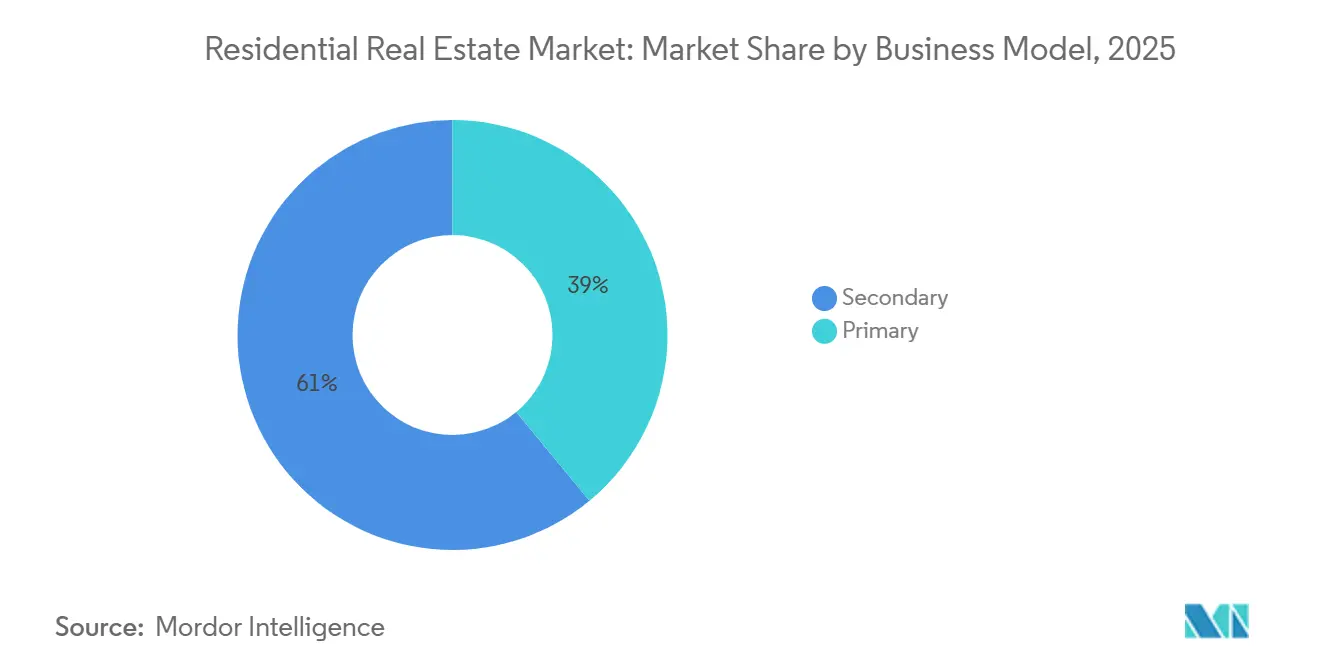

- Par modèle économique, le marché secondaire a détenu une part de 61,0 % en 2025 ; les ventes primaires devraient croître à un TCAC de 6,66 % jusqu'en 2031.

- Par mode de vente, les ventes directes ont capté 62,0 % de l'activité en 2025 ; les locations sont prévues pour croître à un TCAC de 6,84 % jusqu'en 2031.

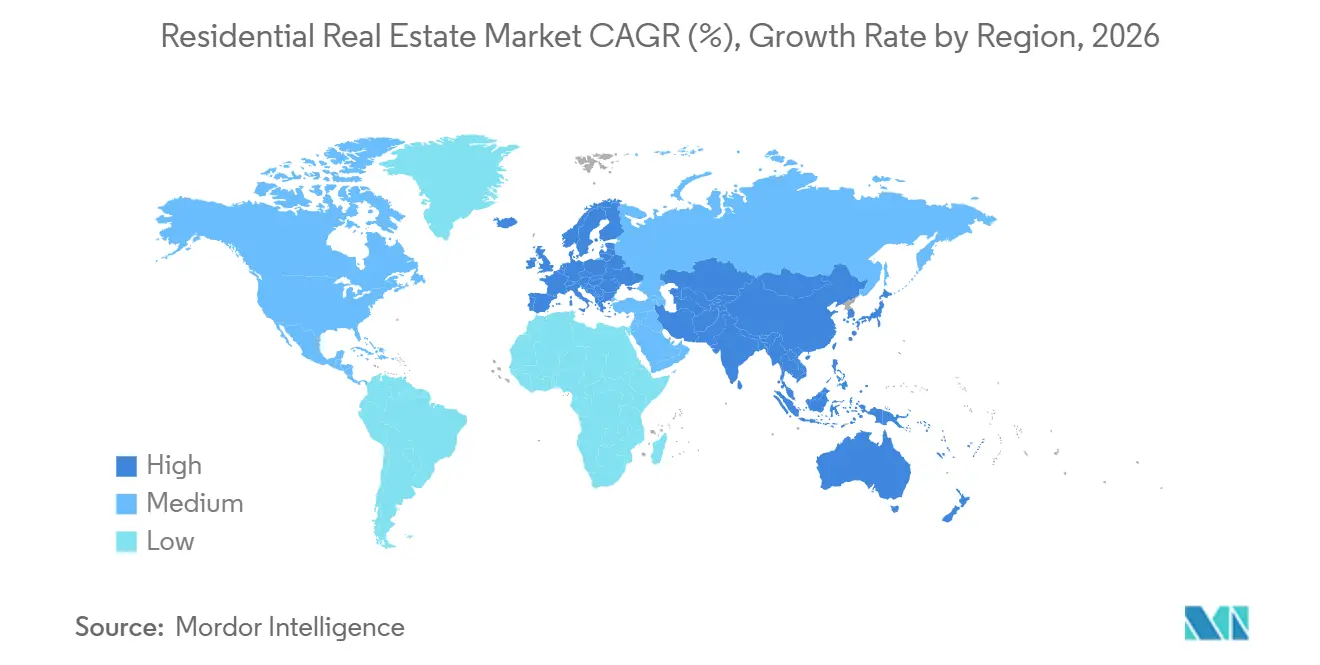

- Par zone géographique, l'Asie-Pacifique a dominé avec une part de marché de l'immobilier résidentiel de 34,50 % en 2025 ; la région devrait également afficher la croissance la plus rapide avec un TCAC de 6,96 % durant la période 2026–2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Immobilier Résidentiel

Analyse de l'Impact des Facteurs de Croissance*

| Facteurs de Croissance | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Urbanisation rapide et expansion de la classe moyenne | +1.8% | Mondial, concentré en Asie-Pacifique (Inde, Indonésie, Vietnam), Afrique subsaharienne et Amérique latine | Long terme (≥ 4 ans) |

| Afflux de capitaux institutionnels vers la construction locative et la location de maisons individuelles | +1.2% | Marchés principaux d'Amérique du Nord et d'Europe, en expansion vers les pôles d'Asie-Pacifique (Tokyo, Séoul, Singapour) | Moyen terme (2-4 ans) |

| Migration de patrimoine et demande de résidences secondaires dans les pôles fiscalement avantageux | +0.9% | Émirats Arabes Unis, Portugal, Singapour, Monaco, certaines juridictions des Caraïbes | Moyen terme (2-4 ans) |

| Mandats de neutralité carbone stimulant la prime de rénovation verte | +0.7% | Europe et Amérique du Nord, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Migration liée aux risques climatiques reconfigurant les pipelines de logements | +0.6% | Amérique du Nord, Australie, Union Européenne | Long terme (≥ 4 ans) |

| Propriété fractionnée activée par la chaîne de blocs | +0.4% | Émirats Arabes Unis, Singapour, Suisse, certains États américains | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Urbanisation Rapide et Expansion de la Classe Moyenne

L'ONU prévoit que 68 % de la population mondiale résidera dans des zones urbaines d'ici 2050, ajoutant environ 2,5 milliards de citadins à cette date, dont 90 % de cette croissance concentrée en Asie et en Afrique. En Inde seule, la formation de ménages dépasse les ajouts d'offre d'un estimé de 1,2 à 1,4 million de logements par an, comprimant le déficit de logements du pays à des niveaux critiques malgré les interventions gouvernementales telles que le Pradhan Mantri Awas Yojana. Les seuils de revenus de la classe moyenne s'élargissent le plus rapidement dans les économies d'Asie du Sud-Est — l'Indonésie a enregistré une hausse de 23 % des ménages gagnant plus de 5 000 USD par an entre 2022 et 2025, alimentant directement l'absorption de condominiums à Jakarta, Surabaya et Bandung. Ce facteur bénéficie de manière disproportionnée à la tranche de prix milieu de gamme, qui représente 47 % de la part des transactions en 2025, tout en resserrant simultanément les ratios d'accessibilité lorsque la croissance des salaires est inférieure à l'appréciation des prix immobiliers. L'effet composé de l'urbanisation sur la rareté des terrains et les dépenses d'infrastructure pousse les promoteurs vers des formats de logements verticaux et des développements axés sur les transports en commun, reconfigurant les normes de densité dans les villes de deuxième et troisième rang. Les cadres politiques tels que la Loi indienne sur l'Immobilier (Réglementation et Développement) de 2016 (RERA) et les mandats de constitution de réserves foncières en Indonésie sont des catalyseurs essentiels qui réduisent le risque de livraison des projets et attirent les capitaux institutionnels dans des marchés auparavant informels.

Afflux de Capitaux Institutionnels vers la Construction Locative et la Location de Maisons Individuelles

Les allocations institutionnelles aux portefeuilles de construction locative et de location de maisons individuelles ont dépassé 85 milliards USD à l'échelle mondiale en 2025, soit une augmentation de 31 % en glissement annuel, les plateformes nord-américaines captant 52 % de ce capital. Les fonds souverains et les régimes de retraite traitent le logement locatif comme une infrastructure de base, attirés par des rendements de trésorerie liés à l'inflation moyennant 4,5 % à 5,8 % nets, la stabilité réglementaire et les vents démographiques favorables tels que le report de l'accession à la propriété chez les millennials et la génération Z. Dans l'Union Européenne, l'offre de construction locative représente désormais 18 % des nouvelles livraisons multifamiliales au Royaume-Uni et 11 % en Allemagne, répondant à une pénurie structurelle de logements locatifs gérés professionnellement qui a fait chuter les taux d'accession à la propriété à leurs niveaux les plus bas depuis plusieurs décennies. L'Asie-Pacifique émerge comme la prochaine frontière : le Ministère japonais des Terres, des Infrastructures, des Transports et du Tourisme a approuvé des incitations de zonage pour la construction locative dans 12 zones métropolitaines en 2025, tandis que le Service National des Pensions de Corée du Sud s'est engagé à hauteur de 2 100 milliards KRW (1,6 milliard USD) dans des fonds de logements locatifs nationaux. Ce capital professionnalise la gestion d'actifs, intègre les normes ESG et pousse les rendements locatifs vers une convergence avec les substituts obligataires, bien qu'il intensifie également la concurrence avec les investisseurs individuels sur les marchés secondaires. L'influence réglementaire d'organismes tels que la Financial Conduct Authority (Royaume-Uni) et la Securities and Exchange Commission (États-Unis) garantit la conformité en matière de divulgation et de protection des locataires, légitimant davantage la classe d'actifs pour les allocateurs conservateurs.

Mandats de Neutralité Carbone Stimulant la Prime de Rénovation Verte

La Directive européenne sur la Performance Énergétique des Bâtiments exige que les propriétés résidentielles atteignent la classe E du Certificat de Performance Énergétique d'ici 2030 et la classe C d'ici 2033, impactant environ 35 millions de logements et déclenchant un cycle d'investissement en rénovation estimé à 275 milliards EUR. Au Royaume-Uni, les propriétés locatives de classe inférieure à E feront l'objet d'interdictions de location à partir de 2025, se resserrant à la classe C d'ici 2028, la conformité anticipée générant déjà des primes de vente de 7 % à 11 % pour les logements certifiés verts dans les grandes villes. Le Titre 24 de la Californie impose des infrastructures photovoltaïques solaires et prêtes pour les batteries pour les nouvelles maisons individuelles, ajoutant 15 000 à 20 000 USD de coûts initiaux, mais soutenu par le financement PACE et les programmes de prêts hypothécaires verts. Au-delà de la réglementation, la rénovation remodèle l'allocation des capitaux car les cadres ESG institutionnels pénalisent les actifs à forte empreinte carbone par des coûts de financement plus élevés. Le programme Green Mark 2024 de Singapour offre jusqu'à 20 % de remises sur la taxe foncière pour les logements existants certifiés, accélérant l'adoption dans un parc immobilier vieillissant. En conséquence, la pression réglementaire bifurque les valorisations d'actifs au sein des micro-marchés, créant des opportunités alpha liées aux mises à niveau pour les investisseurs proactifs.

Migration Liée aux Risques Climatiques Reconfigurant les Pipelines de Logements

Le risque climatique reconfigure les migrations et les prix. Les données du Bureau du Recensement des États-Unis montrent une migration intérieure nette supérieure à 2,5 % par an (2023–2025) vers des métropoles intérieures telles que Boise, Spokane et Raleigh-Durham, tandis que les comtés côtiers de Floride ont enregistré leurs premières sorties nettes en trois décennies. Dans le cadre du système Risk Rating 2.0 de la FEMA, les primes d'assurance contre les inondations dans les zones à haut risque ont augmenté de 300 % à 400 %, réduisant la vélocité des ventes de 18 % dans les codes postaux concernés. En Australie, CoreLogic rapporte des décotes de valorisation de 12 % à 15 % dans les zones sujettes aux feux de brousse en Nouvelle-Galles du Sud et dans le Victoria par rapport aux comparables intérieurs, malgré la hausse des prix nationaux. Les promoteurs redirigent les capitaux vers des corridors résilients au climat, avec des permis de construire pour maisons individuelles en hausse de 22 % en glissement annuel dans la région des Grands Lacs et le sud-est supérieur des États-Unis en 2025, tandis que les permis côtiers en Californie ont diminué de 9 %. Ce changement sous-reconnu intègre la résilience climatique dans les cadres de valorisation et influencera de plus en plus les hiérarchies de prix régionales, la planification des infrastructures et les stratégies de développement.

Analyse de l'Impact des Facteurs de Contrainte*

| Facteurs de Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Crise mondiale de l'accessibilité au logement | -1.5% | Mondial, plus sévère dans les marchés développés | Court terme (≤ 2 ans) |

| Hausse des taux directeurs et resserrement des normes de crédit | -1.1% | Amérique du Nord et Europe, se répandant à l'échelle mondiale | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre dans la construction et volatilité des coûts des matériaux | -0.8% | Mondial, aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Ralentissement lié au travail hybride dans les centres urbains | -0.6% | Principales zones métropolitaines à l'échelle mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Crise Mondiale de l'Accessibilité au Logement

L'accessibilité au logement dans les marchés de l'OCDE a atteint des niveaux de tension historiques en 2025, avec le ratio médian prix des logements/revenu atteignant 8,7×, mené par Sydney (13,2×), Toronto (11,8×) et Auckland (10,9×). Au Royaume-Uni, les primo-accédants ont désormais besoin de 5,8 années de revenu brut pour financer un apport de 15 %, contre 3,2 années en 2010, poussant les ménages plus jeunes vers le secteur locatif privé. Le ratio de Hong Kong s'est légèrement assoupli à 18,8× mais reste prohibitif, avec des listes d'attente pour l'accession à la propriété subventionnée dépassant 280 000 demandes. Les gouvernements répondent par des mesures de contrôle de l'accessibilité — restrictions pour les acheteurs étrangers, taxes sur les logements vacants, limites plus strictes du ratio prêt/valeur et suppression des prêts hypothécaires à intérêt seulement — freinant les volumes de transactions et la demande spéculative. Les transferts intergénérationnels financent désormais environ 38 % des premiers achats au Royaume-Uni, renforçant les inégalités et limitant la mobilité du marché. Ces pressions pèsent le plus lourdement sur les segments d'entrée de gamme et de milieu de gamme, qui représentent plus de 60 % des volumes unitaires, et sont susceptibles de persister en l'absence d'une croissance soutenue des salaires ou d'une réforme significative du côté de l'offre.

Hausse des Taux Directeurs et Resserrement des Normes de Crédit

Les hausses de taux des banques centrales et un souscription hypothécaire plus stricte réduisent le pouvoir d'achat et les volumes de transactions dans la plupart des économies développées. La Réserve Fédérale américaine a maintenu ses taux entre 5,25 % et 5,50 % jusqu'à mi-2025, poussant les taux hypothécaires fixes à 30 ans au-dessus de 7 %, le niveau soutenu le plus élevé depuis 2001, et contribuant à une baisse de 19 % des ventes de logements existants par rapport à 2022. La Banque Centrale Européenne a maintenu ses taux directeurs à 4,0 % en 2025, resserrant la disponibilité du crédit dans des marchés comme l'Allemagne et la France, où les prêts hypothécaires à taux variable dominent, et les mensualités ont bondi de 28 % à 35 % pour les nouveaux emprunteurs. Les économies émergentes avec des monnaies indexées sur le dollar ont subi une pression composée — les taux hypothécaires aux Émirats Arabes Unis sont passés de 3,5 % en 2021 à 6,2 % en 2025, refroidissant les volumes de transactions à Dubaï de 14 % malgré une forte demande de migration de patrimoine. Les prêteurs ont simultanément resserré leurs normes : les banques britanniques ont réduit les multiples maximaux prêt/revenu de 5,5× à 4,5× pour la majorité des demandeurs, et les régulateurs australiens ont imposé des tests de résistance à 3 points de pourcentage au-dessus du taux réel. Ces forces combinées compriment les cohortes de primo-accédants et prolongent les périodes de détention, freinant le turnover et ralentissant l'appréciation des prix même dans les marchés contraints par l'offre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Bien : L'Habitat Vertical Progresse Tandis que l'Étalement Horizontal Cible la Richesse

Les appartements et copropriétés ont représenté 59,0 % du total mondial en 2025, la plus grande part du marché de l'immobilier résidentiel par type de produit, soutenu par une utilisation plus efficace des terrains dans les centres urbains denses et une demande continue dans les villes passerelles. Cette concentration reflète l'économie de la hauteur dans les quartiers centraux, les grands promoteurs utilisant des tours plus importantes pour répartir les coûts fonciers et maintenir des marges de projet acceptables même lorsque l'inflation des intrants persiste. Les villas et maisons individuelles restent la catégorie à la croissance la plus rapide, avec un TCAC de 6,23 % attendu durant la période 2026–2031, les acheteurs aisés recherchant plus d'espace, d'intimité et les avantages de style de vie des quartiers à faible densité. Certains marchés du Golfe continuent de privilégier les communautés horizontales qui mêlent parcelles privées et équipements de club, ce qui a renforcé l'absorption premium au sommet du marché de l'immobilier résidentiel. Les promoteurs en Inde ont développé des formats de villas dans des sous-marchés de loisirs et suburbains à forte demande, visant à capter la demande des non-résidents et des acheteurs en amélioration à mesure que la disponibilité des prêts hypothécaires reste favorable pour les ménages à revenus plus élevés.

La croissance des maisons de ville et des duplex en Amérique du Nord et en Europe illustre l'essor des formats de « chaînon manquant », qui ajoutent des logements dans des quartiers établis sans typologies de grande hauteur. Les solutions modulaires et préfabriquées ont amélioré la vitesse de construction et la prévisibilité des coûts pour certains programmes, soutenant les objectifs d'accessibilité là où la standardisation et l'échelle des achats réduisent les économies unitaires. Les normes de qualité et les codes énergétiques ont également convergé, les promoteurs investissant dans la performance de l'enveloppe, l'efficacité des systèmes de chauffage, ventilation et climatisation, et les métriques d'étanchéité à l'air qui réduisent les coûts d'exploitation pour les résidents. Avec une offre concentrée dans les formats verticaux et une demande se diversifiant, le marché de l'immobilier résidentiel offre des propositions de valeur distinctes selon les formes bâties qui continueront à façonner les modèles de prix et d'absorption par localisation et tranche de revenus.[2]https://www.emaar.com/

Par Tranche de Prix : Les Volumes du Milieu de Gamme Ancrent l'Échelle Tandis que le Luxe Surpasse en Vélocité de Marge

Le milieu de gamme a représenté 47,0 % des volumes unitaires en 2025, lui conférant la plus grande contribution à la taille du marché de l'immobilier résidentiel par tranche de prix, les constructeurs privilégiant des agencements fonctionnels et un accès fiable aux transports pour les ménages à double revenu. Les stratégies de marque qui proposent des finitions populaires et des fonctionnalités de maison intelligente à des prix accessibles continuent de capter une demande élastique lorsqu'elles sont combinées à des incitations de financement ciblées. L'absorption sensible aux prix s'améliore lorsque les mensualités baissent grâce à des rachats de taux ou à de petits ajustements de prix, et cette réactivité a fait du milieu de gamme un axe prioritaire pour la rotation des stocks dans plusieurs grandes métropoles. Les promoteurs alignent leur mix de produits sur les distributions de revenus locaux, ce qui a produit des profils de préventes plus stables dans les marchés avec de forts pôles d'emploi et des districts scolaires établis.

Les segments luxe et super-prime du marché de l'immobilier résidentiel devraient croître à un TCAC de 6,30 % durant la période 2026–2031, soutenus par des acheteurs riches en liquidités, des résidences de marque et des capitaux internationaux à la recherche d'actifs de prestige, de voies de résidence et de couvertures contre l'inflation. Les campagnes de vente pour les lancements premium en Inde et aux Émirats Arabes Unis démontrent la rapidité d'absorption lorsque la marque, l'emplacement et la programmation des équipements s'alignent sur les préférences des personnes à valeur nette élevée. Dans la même période, les pipelines de logements abordables subventionnés restent centraux dans les marchés émergents, où le soutien programmatique réduit les coûts de financement et assure la demande pour les tranches ciblées. Les constructeurs dans ces programmes ont mis l'accent sur la construction industrialisée pour maintenir les marges unitaires tout en respectant les délais de livraison, prouvant que le contrôle des coûts est compatible avec les normes de qualité à grande échelle.[3]https://ri.tenda.com/en

Par Modèle Économique : Les Ventes Primaires Progressent Grâce aux Incitations des Constructeurs Tandis que les Volumes Secondaires Stagnent

Le marché secondaire a représenté 61,0 % des transactions en 2025, la plus grande portion de la taille du marché de l'immobilier résidentiel mesurée par canal de vente, reflétant une base profonde de stock existant et un ralentissement du turnover des annonces sous les effets de verrouillage. Dans le même temps, les ventes primaires devraient croître à un TCAC de 6,66 % jusqu'en 2031, les constructeurs déployant des incitations agressives, notamment des rachats de taux et des crédits de clôture qui anticipent la demande dans les communautés prêtes à emménager. Aux États-Unis, les principales plateformes ont rapporté des taux de capture élevés sur les prêts hypothécaires et les titres en interne, améliorant la conversion des clients et fournissant plus de leviers pour gérer l'accessibilité au point de vente. Les constructeurs ont accepté des marges à court terme plus faibles en échange d'une rotation plus rapide des stocks, tout en continuant à optimiser les lots contrôlés pour réduire le risque foncier d'un cycle à l'autre.

Dans plusieurs grandes métropoles indiennes, les ventes primaires dominent là où les promoteurs anticipent les préventes et utilisent des plans de paiement liés à la construction qui créent des flux de trésorerie prévisibles et incitent à une progression dans les délais. Les structures de prêts programmatiques du Brésil ont également soutenu les lancements et les ventes primaires, canalisant des prêts hypothécaires subventionnés vers les acheteurs éligibles et améliorant les positions en fonds de roulement des promoteurs. Ces dynamiques suggèrent que le marché de l'immobilier résidentiel continuera à afficher un glissement de mix vers le neuf dans les juridictions où les incitations, les approbations et les cadres de subvention s'alignent sur la demande et où les stocks de revente restent serrés.

Par Mode de Vente : Les Locations Surpassent la Propriété sur la Prime de Flexibilité et l'Institutionnalisation

Les ventes directes ont capté 62,0 % de l'activité en 2025, la plus grande part par mode de tenure au sein du marché de l'immobilier résidentiel, reflétant les préférences culturelles et les objectifs de constitution de patrimoine dans plusieurs régions. Les locations devraient croître à un TCAC de 6,84 % jusqu'en 2031, soutenues par les contraintes d'accessibilité, le report de la formation des ménages et l'émergence d'un stock géré institutionnellement qui offre une cohérence dans les opérations et les services. Les opérateurs de portefeuilles ont investi dans la technologie, les systèmes de maintenance et les modèles de service client qui réduisent les frictions et stabilisent l'occupation, rendant les locations compétitives par rapport à la propriété en termes de coût total et de commodité. Les constructeurs ont également créé des plateformes axées sur la location pour répondre à la demande des familles recherchant des agencements de maisons individuelles sans engagement de propriété.

Les règles du marché sur la location et les plafonds de loyers varient selon les juridictions, mais une plus grande clarté sur les droits des propriétaires et des locataires et une application standardisée attirent davantage de capitaux institutionnels vers les stratégies locatives. Dans certains marchés asiatiques, le passage des modèles traditionnels basés sur les dépôts aux cadres de location mensuelle a accru la demande de logements gérés professionnellement, souvent au sein de quartiers à usage mixte qui mêlent logement, travail et équipements de style de vie. À mesure que les constructeurs, les opérateurs et les prêteurs s'alignent autour de rendements locatifs durables et de normes de service, le marché de l'immobilier résidentiel devrait voir des réservoirs de capitaux plus profonds pour les actifs multifamiliaux et de location de maisons individuelles dans les villes passerelles et secondaires.[5]https://investor.drhorton.com/

Analyse Géographique

L'Asie-Pacifique a détenu 34,50 % de l'activité mondiale en 2025 et devrait croître à un TCAC de 6,96 % durant la période 2026–2031, en faisant à la fois la région la plus grande et la plus dynamique du marché de l'immobilier résidentiel. La livraison soutenue par les politiques publiques en Inde reste un pilier central, avec PMAY-Urban 2.0 soutenant la demande par des subventions d'intérêts, des réformes d'approbation et un suivi transparent des jalons de projet. En Chine, les promoteurs appartenant à l'État ont gagné des parts en absorbant le pipeline et en soutenant la stabilité dans les quartiers urbains premium, tandis que les volumes nationaux continuent de se rationaliser. Les marchés urbains japonais maintiennent une croissance régulière des loyers et des produits hypothécaires à long terme à des taux bas, soutenant la résilience transactionnelle. Les marchés locatifs tendus en Australie reflètent une migration soutenue et des frictions d'offre, renforçant l'intérêt pour le développement là où la faisabilité se maintient. Dans toute l'Asie du Sud-Est, les townships intégrés se développent pour capter l'urbanisation portée par l'emploi et la formation de ménages, renforçant la demande de milieu de gamme et de logements d'entrée de gamme dans les corridors clés.[4]https://mohua.gov.in/

L'Amérique du Nord navigue dans un déficit d'offre considérable et des défis persistants d'accessibilité, mais la stabilisation des taux et les incitations sur les nouvelles constructions contribuent à débloquer les transactions sur le marché de l'immobilier résidentiel. Les constructeurs continuent d'ajuster leurs prix au marché avec un soutien financier, cherchant des rotations de stocks qui compensent la pression sur les marges et déplaçant leur attention vers la segmentation des communautés par profil d'acheteur. Aux États-Unis, les contraintes réglementaires et les longs cycles d'approbation restent contraignants dans de nombreuses juridictions, ce qui limite l'élasticité de l'offre et ralentit le rééquilibrage dans les métropoles contraintes. Les grandes villes canadiennes restent sous-approvisionnées car la croissance démographique et l'immigration soutiennent la formation de ménages, tandis que les règles politiques et les tests de résistance influencent la capacité des acheteurs. La croissance régionale du Mexique bénéficie des emplois liés à la délocalisation de proximité dans les pôles manufacturiers, canalisant la demande vers le logement pour la main-d'œuvre et le milieu de gamme dans plusieurs corridors industriels.

L'Europe fait face à un double impératif de rénovation du parc ancien et de resserrement des normes pour les nouvelles constructions dans le cadre de la Directive sur la Performance Énergétique des Bâtiments, créant à la fois une pression sur les coûts et un large pipeline de mise à niveau investissable au sein du marché de l'immobilier résidentiel. Les propriétaires investissant dans l'efficacité énergétique rapportent un meilleur revenu net d'exploitation grâce à des coûts d'utilité plus faibles pour les locataires et de petites primes de loyer, renforçant l'argument à long terme pour la modernisation. L'investissement dans le secteur du logement reste une allocation privilégiée pour les institutions à la recherche de flux de trésorerie défensifs liés à l'inflation dans le résidentiel, le logement étudiant et le logement pour personnes âgées. Au Moyen-Orient et dans certaines parties de l'Afrique, la Vision 2030 de l'Arabie Saoudite et les programmes de logement actifs ont fait progresser les objectifs d'accession à la propriété tout en continuant à développer la capacité de livraison et l'éligibilité au soutien. Les Émirats Arabes Unis continuent d'attirer des acheteurs internationaux vers des communautés planifiées et des résidences de marque, soutenus par des options de résidence à long terme et des règles favorables à l'investissement. Le Brésil ancre l'activité de l'Amérique du Sud à travers Minha Casa Minha Vida, où l'élargissement de l'éligibilité et la révision des plafonds ont soutenu les lancements et les ventes en 2025, couvrant une gamme diversifiée de niveaux de prix.

Paysage Concurrentiel

La livraison mondiale reste fragmentée en dehors d'un petit groupe de très grands constructeurs, de nombreux promoteurs régionaux et locaux contribuant à des volumes significatifs dans leurs sous-marchés à travers le marché de l'immobilier résidentiel. Les principales plateformes américaines ont construit des modèles verticalement intégrés dans le développement foncier, les prêts hypothécaires et les titres, augmentant les taux de capture et offrant plus de contrôle sur les leviers d'accessibilité durant les cycles de vente. Des délais de construction plus rapides, une gestion plus stricte du fonds de roulement et des outils d'engagement numérique sont au cœur de l'amélioration des rotations de stocks et du maintien du rendement des capitaux propres dans différents environnements macroéconomiques. Ces stratégies opérationnelles, associées à une diversification géographique sélective et à une segmentation de marque par besoin d'acheteur, ont soutenu des gains de parts dans le segment des logements neufs.

Plusieurs leaders du marché de l'immobilier résidentiel ont également élargi leurs activités vers des stratégies locatives pour répondre à la demande de communautés prêtes à emménager sans engagement de propriété, utilisant la location de maisons individuelles et la construction locative pour diversifier les revenus et accélérer la conversion de trésorerie. Les acheteurs institutionnels continuent d'acquérir des pools stabilisés, et certains constructeurs monétisent les communautés locatives par des ventes en bloc plutôt que de les détenir à long terme, réduisant l'intensité capitalistique tout en maintenant les pipelines de développement actifs. En Europe, les grands propriétaires ont priorisé la modernisation et la décarbonisation, investissant dans les enveloppes de bâtiments et les systèmes de chauffage qui améliorent l'expérience des locataires et la performance à long terme du portefeuille.[5]https://investor.drhorton.com/

Au segment premium, les marques et les partenariats avec des opérateurs hôteliers ou des maisons de design ont gagné en traction, notamment aux Émirats Arabes Unis et en Inde, où les résidences de marque renforcent les prix et la vitesse de vente au sein du marché de l'immobilier résidentiel. Les promoteurs continuent de lancer des plans directeurs phasés qui intègrent le logement avec le commerce de détail, les loisirs et les composantes de bureaux pour renforcer l'absorption et capter les primes de destination. Dans toutes les tranches de prix, la barre concurrentielle s'élève en matière de performance énergétique, d'intégration technologique et de service client, les acheteurs accordant plus d'importance au coût total de possession et à la qualité de vie.

Leaders du Secteur de l'Immobilier Résidentiel

D.R. Horton, Inc.

Lennar Corporation

PulteGroup, Inc.

NVR, Inc.

Toll Brothers, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : Aldar Properties et Mubadala Capital ont lancé Aldar Capital, une plateforme de gestion d'investissements dont le siège est au Abu Dhabi Global Market, ciblant 1 milliard USD pour son fonds inaugural en 2026 afin de canaliser les capitaux institutionnels mondiaux vers des opportunités résidentielles et d'infrastructure aux Émirats Arabes Unis et dans la région du Conseil de Coopération du Golfe au sens large.

- Novembre 2025 : Le programme brésilien Minha Casa Minha Vida a révisé les structures de subventions et les plafonds de valeur des propriétés, augmentant les limites dans les grandes zones métropolitaines et élargissant l'éligibilité aux tranches de revenus moyens pour débloquer une demande supplémentaire et soutenir les lancements des promoteurs.

- Octobre 2025 : D.R. Horton a acquis SK Builders, renforçant sa présence dans les métropoles à forte croissance de Caroline du Sud et consolidant ses avantages d'échelle dans le logement d'entrée de gamme.

- Juin 2025 : KKR a acquis un portefeuille multifamilial de 2,1 milliards USD comprenant 5 200 logements répartis dans 18 propriétés de Classe A en Californie, en Floride et au Texas, renforçant sa conviction dans les métropoles à forte croissance.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'immobilier résidentiel comme la valeur annuelle en dollars des transferts de propriété réalisés et des contrats de location formels pour des logements légalement zonés pour l'habitation humaine, incluant les maisons individuelles, les villas, les maisons en rangée, les coopératives, les appartements et les condominiums, sur les canaux primaires (construction neuve) et secondaires (logements existants).

Exclusion du périmètre : La constitution de réserves foncières, les transactions sur terrains bruts en état futur d'achèvement, les multipropriétés, les contrats de location informels et le logement du personnel d'entreprise sont exclus du présent périmètre.

Aperçu de la segmentation

- Ventes

- Location

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor mènent des entretiens semi-directifs et des enquêtes auprès de promoteurs, de directeurs de courtage, de prêteurs hypothécaires et de propriétaires institutionnels en Asie-Pacifique, en Amérique du Nord, en Europe, en Amérique latine et dans le CCG. Ces échanges permettent de valider les taux d'absorption, les fourchettes de prix typiques au mètre carré, les rendements du build-to-rent et les délais de construction, nous permettant d'affiner des hypothèses que les données secondaires seules ne peuvent pas éclairer.

Recherche documentaire

Les analystes commencent par agréger les données publiquement disponibles sur les achèvements de construction, les dépôts de transactions immobilières, les flux des registres hypothécaires et les données démographiques au niveau du recensement publiées par des organismes tels que la Banque mondiale, la DESA de l'ONU, le U.S. Census Bureau, Eurostat et les principales banques centrales. Les associations professionnelles et les ministères du logement fournissent des indices de prix et des pipelines de stocks, tandis que les dépôts 10-K, les présentations aux investisseurs et les archives de presse accessibles via Dow Jones Factiva et D&B Hoovers permettent de contextualiser l'exposition des entreprises. Des informations complémentaires proviennent de portails commerciaux, de tendances en matière de brevets sur les systèmes de préfabrication et de données douanières sur les intrants clés tels que le ciment et l'acier. Cette liste de sources est illustrative plutôt qu'exhaustive ; de nombreux autres référentiels alimentent la revue documentaire.

Dimensionnement du marché et prévisions

Un modèle descendant convertit les registres nationaux de transactions et les masses de valeurs locatives en totaux régionaux, normalisés en fonction de la devise, de l'inflation et des fuites du marché informel. Des vérifications ascendantes sélectives, incluant les récapitulatifs des ventes de promoteurs, les ratios trafic-portail/clôture et les prix de vente moyens échantillonnés multipliés par les volumes unitaires, sont ensuite superposées pour combler les écarts. Les principaux moteurs intégrés dans le modèle comprennent les mises en chantier, les taux hypothécaires médians, la formation de ménages urbains, les indices de coûts de construction, les flux de capitaux transfrontaliers et les incitations politiques telles que les subventions aux primo-accédants. Les prévisions s'appuient sur une régression multivariée combinée à un modèle ARIMA pour les trajectoires de prix, produisant des scénarios de référence, conservateur et accéléré ; les données d'entrée sont étalonnées avec le consensus des experts avant finalisation.

Cycle de validation des données et de mise à jour

Chaque projet passe par un examen par les pairs à deux niveaux qui signale les anomalies par rapport aux indicateurs macroéconomiques et aux métriques sectorielles indépendantes. Les divergences déclenchent des reprises de contact avec les propriétaires des données. Le jeu de données mondial est actualisé annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs, tels que des chocs de taux, des programmes de logement majeurs ou des changements réglementaires, modifient l'orientation du marché. Avant la publication, une nouvelle passe d'analyse garantit que les clients reçoivent la vision la plus actuelle.

Pourquoi la référence de Mordor en matière d'immobilier résidentiel est fiable

Les estimations publiées divergent souvent parce que les entreprises varient dans leur périmètre, leur sélection de variables et leur cadence d'actualisation. Certaines ne comptabilisent que les ventes de logements neufs, d'autres suivent le stock de biens listés, tandis que quelques-unes s'appuient sur des proxies d'indices de prix qui ignorent les flux locatifs.

Les principaux facteurs d'écart comprennent l'inclusion par Mordor des rotations locatives et de propriété, notre normalisation monétaire au niveau unitaire et une actualisation annuelle par rapport aux flux de transactions en temps réel ; d'autres éditeurs peuvent appliquer des multiplicateurs statiques de coût par unité, omettre la valeur locative ou mettre à jour de manière peu fréquente, entraînant des écarts significatifs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 11,59 trn USD (2025) | Mordor Intelligence | |

| 10,64 trn USD (2024) | Global Consultancy A | Exclut les contrats de location ; s'appuie sur des moyennes régionales de prix de vente moyen (ASP) sans réindexation monétaire |

| 1,46 trn USD (2024) | Trade Journal B | Ne suit que le stock géré de manière professionnelle et les nouvelles livraisons, en omettant les ventes secondaires et les marchés informels |

Pris dans leur ensemble, la comparaison montre que si les chiffres globaux varient considérablement, le mélange rigoureux de Mordor combinant un large périmètre, une modélisation à double approche et des mises à jour fréquentes fournit une référence équilibrée et transparente que les décideurs peuvent relier à des variables claires et à des étapes reproductibles.

Questions Clés Répondues dans le Rapport

Pourquoi les capitaux institutionnels se déplacent-ils vers le logement maintenant ?

Les investisseurs institutionnels réallouent des actifs commerciaux à faible rendement vers le marché mondial de l'immobilier résidentiel, où une occupation stable et une croissance des loyers liée à l'inflation promettent des rendements ajustés au risque supérieurs.

Quelle région offre la croissance à court terme la plus forte ?

L'Asie-Pacifique est en tête avec un TCAC de 6,96 % jusqu'en 2031, soutenu par l'urbanisation, la hausse des revenus de la classe moyenne et les dépenses d'infrastructure proactives enregistrées en Chine, en Inde et en Asie du Sud-Est.

Comment les règles de neutralité carbone affectent-elles les valorisations ?

Les propriétés qui respectent déjà des codes d'efficacité rigoureux bénéficient de primes de loyer et de prix, tandis que le stock non conforme fait face à des coûts de rénovation qui peuvent éroder la valeur, notamment en Europe et en Amérique du Nord.

Des taux d'intérêt plus élevés vont-ils faire dérailler la demande de logements ?

Le resserrement du crédit ralentit les transactions d'accession à la propriété mais stimule simultanément la demande locative, soutenant la croissance globale des revenus pour le marché mondial de l'immobilier résidentiel malgré les vents contraires.

Quelle est la gravité de la pénurie mondiale de logements ?

Les déficits varient selon les marchés : les États-Unis manquent jusqu'à 3,8 millions de logements, l'Allemagne pourrait être en déficit de 1 million d'ici 2027, et l'Australie vise 1,2 million de nouveaux logements en cinq ans, soulignant des déficits d'offre généralisés qui soutiennent la demande à long terme.

Dernière mise à jour de la page le: